Enero suele ser un mes desafiante para las finanzas. No sólo por los gastos navideños, sino también porque los impuestos, las suscripciones y los pagos regulares pueden generar presión sobre los presupuestos personales. Así, muchos hogares se enfrentan a la realidad de un saldo pendiente en tarjetas de crédito, préstamos y otros gastos imprevistos que, sin duda, hacen tambalear los presupuestos de los hogares en los primeros meses del año.

En este contexto, Oney, entidad financiera especializada en soluciones de pago y servicios financieros, ha elaborado un listado con las estrategias clave para comenzar el 2025 con una mentalidad financiera más organizada y preparada para el resto del año:

1.- Elaborar un presupuesto detallado. El primer paso para recuperar el control financiero es conocer con exactitud los ingresos y gastos. Así, establecer un presupuesto, diferenciando lo esencial de lo prescindible, permitirá tomar decisiones más acertadas a la hora de gestionar tus finanzas y evitar sobresaltos en los meses venideros.

2.- Utilizar herramientas de control financiero. Existen multitud de herramientas digitales como aplicaciones de gestión de gastos que ayudan a llevar un registro detallado de las finanzas para evitar sorpresas.

3.- Controlar las compras impulsivas. Las tentaciones son muchas, sobre todo cuando hay enormes descuentos como por ejemplo en las rebajas, pero si se piensa antes de comprar y se evalúa si realmente se necesita ese bien, se podrán evitar gastos innecesarios y ahorrar más.

4.- Establecer un ahorro mensual. Aunque haya meses en los que pueda resultar complicado, es importante destinar una parte de los ingresos al ahorro, aunque sea pequeña. Automatizar este proceso mediante transferencias periódicas a una cuenta de ahorro ayudará a construir un fondo de emergencia que puede ser clave para afrontar imprevistos o alcanzar metas a largo plazo.

5.- Marcarse objetivos financieros para 2025. El inicio del año es el momento ideal para marcar metas claras, como mejorar los ahorros, reducir las deudas o planificarse para un futuro financiero más estable. No obstante, es necesario procurar que estas metas sean específicas, medibles y realistas.

El inicio del año es el momento perfecto para revisar los hábitos financieros y establecer metas claras que permitan mantener una economía saludable durante el resto del año. “Superar la cuesta de enero es un desafío para muchas familias, pero con una planificación adecuada y el uso de herramientas financieras inteligentes, este periodo puede transformarse en una oportunidad para mejorar la gestión de las finanzas personales”, añade Salvador Loscertales, director general de Oney España.

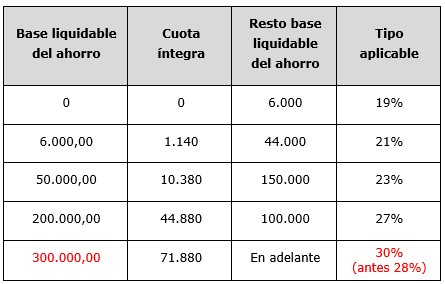

La Ley 7/2024, de 20 de diciembre, modifica con efectos desde 1 de enero de 2025 el último tramo de la tarifa aplicable a la base liquidable del ahorro del Impuesto sobre la Renta de las Personas Físicas (IRPF). En concreto, el nuevo texto legal recoge un incremento del tipo marginal máximo en dos puntos porcentuales, ya que pasa del 28% al 30% para la parte de base liquidable del ahorro que exceda de 300.000 euros.

En Cuatrecasas recuerdan que forman parte de la base liquidable del ahorro los rendimientos del capital mobiliario -entre otros, dividendos, intereses y otros rendimientos obtenidos por la cesión a terceros de capitales propios, así como los rendimientos procedentes de operaciones de capitalización o de contratos de seguro de vida o invalidez- y las ganancias y pérdidas patrimoniales que se pongan de manifiesto con ocasión de transmisiones de elementos patrimoniales.

Fuente: Cuatrecasas.

La medida ha generado reacciones desde varios ámbitos. En Inverco adelantan que el aumento en la tributación es «una mala noticia para el ahorro», si bien admiten que «no ha resultado una sorpresa, pues se trataba de un punto poco controvertido en la compleja negociación del texto que se aprobó en el Congreso el 21 de noviembre».

Su directora general, Elisa Ricón, explica que la medida afectará únicamente a las rentas del ahorro superiores a 300.000 euros, «por lo que el número de contribuyentes afectados será limitado» y recuerda que el estudio sobre visión de los partícipes del Observatorio Inverco muestra una radiografía del partícipe con una inversión media inferior a 30.000 euros, «por tanto, muy lejos de verse impactado por esta medida».

Sin embargo, es consciente de que desde el año 2007 el tipo de gravamen máximo del ahorro ha subido nueve puntos, desde el 21% en 2007 al 30% que ha entrado en vigor el 1 de enero de 2025, encadenando varias subidas que suponen un mensaje desestimulante hacia la inversión. «Numerosos informes europeos recientes -Letta o Draghi, entre otros- así como la propia hoja de ruta de la Comisión Europea, recomiendan estimular el ahorro y la inversión para hacer frente a las ingentes necesidades de financiación de la economía europea. A ello se suma el reconocimiento internacional de estimular el ahorro financiero para complementar las futuras pensiones. Dado que a nivel europeo no se pueden establecer medidas de política fiscal, los legisladores europeos proponen a los Estados miembros que establezcan estos incentivos fiscales al ahorro y la inversión a nivel nacional; sin embargo, subir la carga fiscal va en la línea contraria a la recomendada», asegura Ricón.

Los planes de pensiones incrementaron su patrimonio en 1.721 millones de euros en el cuarto trimestre del año, hasta alcanzar un volumen de activos de 131.832 millones a cierre de 2024, según los últimos datos publicados por Inverco. Esta cifra implica un incremento en 9.447 millones de euros en el año -es decir, un 7,7% más-, «gracias a las revalorizaciones de las carteras de los planes de pensiones por efecto de mercado», según recoge el documento de Inverco.

Pero las cifras de este año esconden datos positivos. El principal, que los planes de empleo registraron el año pasado aportaciones netas positivas por primera vez en 13 años, es decir, desde 2011. En concreto, los planes de empleo recibieron suscripciones brutas en el año por algo más de 1.605 millones de euros -307 millones más que en 2023- mientras que las prestaciones ascendieron a 1.438 millones de euros. Ambas cantidades arrojaron un saldo positivo de 167 millones de euros.

El Gobierno ha potenciado en los últimos años los planes de empleo, con la creación de los planes de empleo simplificados para los trabajadores autónomos y los planes de empleo de promoción pública. En este contexto, las aportaciones en el año a planes de pensiones de empleo simplificados ascendieron a 271 millones de euros, según los registros de Inverco

Aportaciones, prestaciones y rentabilidad

En 2024, las aportaciones brutas a los planes del sistema individual fueron de 1.589 millones de euros (muy similares al año anterior), mientras que las prestaciones brutas ascendieron a 2.354 millones de euros.

Además, En el año y para el conjunto de sistemas las prestaciones netas superaron los 616 millones de euros.

El número de cuentas de los partícipes se ha situado en 10.190.468 a diciembre de 2024, lo que supone un incremento de 731.400 partícipes durante el año correspondiente casi en su totalidad del incremento a los planes de empleo simplificados. El número de partícipes estimado se sitúa en torno a ocho millones, al existir partícipes con más de un plan.

En términos interanuales, la rentabilidad de los planes de pensiones se sitúa en el 8,8%. A largo plazo, la rentabilidad permanece positiva: a 26 años, la rentabilidad media anual se sitúa en el 2,5% para el total de planes, y en el medio plazo (10 y 15 años), presentan una rentabilidad del 3,1% y 3,8% respectivamente.

Goldman Sachs Asset Management (GSAM) ha anunciado el lanzamiento de dos ETFs de gestión activa para el mercado de la región EMEA: el Goldman Sachs USD Investment Grade Corporate Bond Active UCITS ETF y el Goldman Sachs EUR Investment Grade Corporate Bond Active UCITS ETF. Según explica la firma, ambas estrategias “tienen el potencial de lograr un rendimiento a largo plazo invirtiendo activamente sobre todo en valores de renta fija con grado de inversión de emisores corporativos.

Con este lanzamiento, la gestora entra en el creciente negocio de los ETFs activos en Europa, tras haber duplicado la firma su oferta activa en EE.UU. durante 2024, lo que refleja el continuo crecimiento de la demanda y la ampliación de los casos de uso de los ETFs. Desde Goldman Sachs AM explican que estos vehículos combinan las ventajas de las estrategias de gestión activa con la transparencia, flexibilidad y posibles ventajas de coste de un ETF. “Un enfoque de gestión activa puede ayudar a los inversores a captar las ineficiencias del mercado, sortear las turbulencias y mitigar los riesgos específicos de las empresas mediante una selección activa del crédito”, argumentan.

Sobre sus dos primeros ETFs activos explican que serán gestionados por el equipo de Renta Fija y Soluciones de Liquidez de Goldman Sachs Asset Management, que reúne a más de 370 profesionales financieros con amplia experiencia en distintas regiones, sectores y mercados, y gestiona más de 1,75 billones de dólares en activos en todo el mundo. Los nuevos ETF cotizan en la Bolsa de Londres y en la Deutsche Börse y se registrarán en los principales mercados de EMEA.

A raíz del lanzamiento, Hilary Lopez, Head de EMEA Third Party Wealth Business, Goldman Sachs Asset Management, ha señalado: “Creemos que el mercado de ETFs activos está preparado para un crecimiento continuo, especialmente en renta fija. Las tendencias recientes demuestran la fuerte demanda de estrategias activas, y los ETF activos de renta fija registran entradas notables en todo el mundo. Estos nuevos ETFs reflejan nuestra dedicación a ayudar a los inversores a acceder a todo el potencial del mercado de renta fija, con la ventaja añadida de la gestión activa para optimizar los resultados”.

Por su parte, Kay Haigh, global co-head de Fixed Income and Liquidity Solutions, Goldman Sachs Asset Management, ha añadido: “El panorama de la renta fija en 2025 ofrece perspectivas atractivas, con rendimientos en niveles máximos de la década y un contexto macroeconómico favorable impulsado por la relajación de las políticas monetarias. Sin embargo, los distintos fundamentales de los emisores y sectores presentan oportunidades para una gestión activa. Estas estrategias aprovecharán nuestras actuales capacidades de inversión en crédito para permitir a los inversores capitalizar estas oportunidades al tiempo que sortean los riesgos”.

Foto cedidaErnesto Lezaeta y Juan Villalón, Crescenta

Crescenta, gestora digital en España para la inversión en fondos de capital privado, ha incorporado a Ernesto Lezaeta como Manager de Inversión y a Juan Villalón como Manager de Operaciones. Con estos nombramientos, la firma continúa la senda de crecimiento iniciada en 2024 reforzando su equipo, que ya cuenta con más de 25 empleados tan solo 11 meses después del lanzamiento de sus primeros fondos.

Lezaeta se incorpora a Crescenta desde el equipo de capital privado de AltamarCAM Partners, donde comenzó a trabajar en 2018 analizando múltiples oportunidades y ejecutando el cierre de diversos proyectos de inversión, vía compromisos en primarios, secundarios y coinversiones en los mercados de Latinoamérica, Norteamérica y Europa. Previamente, trabajó como analista de inversiones en el multifamily office Econsult. Es ingeniero comercial por la Pontificia Universidad Católica de Chile.

Por su parte, Villalón se une a Crescenta desde Andbank, donde fue gestor de sociedades de capital riesgo (SCRs). Antes de incorporarse a esta entidad, trabajó durante cinco años en Arcano, formando parte del equipo de operaciones como analista financiero y gestor de SCRs. Villalón inició su carrera profesional en la Cámara de Comercio de España en Nueva York y es Graduado en Administración y Dirección de Empresas Internacional por la Universidad Villanueva de Madrid.

“Me motiva profundamente formar parte de un equipo que está revolucionando el acceso a inversiones de alta calidad para pequeños inversores. Estoy convencido de que puedo contribuir al crecimiento de Crescenta y apoyar su misión de ofrecer soluciones innovadoras en fondos de activos alternativos, generando un impacto positivo y ampliando el acceso a nuevas oportunidades para el inversor retail”, comenta Ernesto Lezaeta.

“Me uno a Crescenta convencido de que su modelo representa el futuro de la inversión. Como primera plataforma digital en España para invertir en los mercados privados, combina innovación tecnológica y democratización del acceso a oportunidades de alto valor, dos principios que considero fundamentales para transformar el panorama financiero”, afirma Juan Villalón.

Ramiro Iglesias, CEO de Crescenta, destaca: “Los nombramientos de Ernesto y Juan son una muestra del crecimiento que estamos experimentando en la compañía a todos los niveles. Sus incorporaciones nos permitirán reforzar los servicios que ofrecemos y seguir afrontando nuevos retos dentro del sector”.

Crescenta es una sociedad gestora de instituciones de inversión colectiva (SGIIC) supervisada por la CNMV. La compañía, fundada por Eduardo Navarro y Ramiro Iglesias, ofrece a inversores profesionales y minoristas acceso de manera digital a los mejores fondos nacionales e internacionales de private equity growth, private equity buyouts, infraestructuras y real estate, entre otras estrategias. Además, pone a disposición de sus clientes gran cantidad de información didáctica sobre la inversión en este segmento a través de su plataforma “Aprende y Crece”, una herramienta de asesoramiento y la posibilidad de integrar sus cuentas bancarias para un proceso de suscripción más ágil y seguro.

Enero ha traído las primeras reuniones de los principales bancos centrales. El Banco de Japón (BoJ) inició la agenda el pasado viernes con una subida del 0,5% en los tipos de interés de referencia a corto plazo -el nivel más alto desde 2008- y, entre hoy y mañana, le tocará pronunciarse a la Reserva Federal de EE.UU. (Fed) y al Banco Central Europeo (BCE). Según los expertos, habrá poca novedad en sus decisiones: la Fed mantendrá los tipos y el BCE realizará un nuevo recorte.

“En sus respectivas reuniones del 29 y 30 de enero, esperamos que la Fed mantenga los tipos sin cambios, situando el rango objetivo entre el 4,25%-4,50%. Mientras que el BCE reduciría los tipos en 25 puntos básicos (pb), llevándolo al 2,75%”, apunta Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors.

Lo más relevante es que, según Krautzberger, el mercado ya ha ajustado sus expectativas, reflejando una perspectiva menos “dovish” (o prudente) para la Fed. “En el primer semestre de 2025, apenas se espera un recorte de tipos por parte de la Fed, mientras que el BCE tiene previsto al menos tres recortes en el mismo período. Esta valoración parece razonable dado el panorama actual de crecimiento e inflación en ambas economías”, argumenta.

Un aspecto relevante en los análisis de estos días es que las gestoras consideran que las implicaciones de la política comercial bajo la presidencia de Trump refuerzan las expectativas de una divergencia en el crecimiento relativo entre EE. UU. y Europa; lo cual se reflejará en las decisiones de los bancos centrales.

Sin duda, las políticas arancelarias y las promesas electorales de Trump hacen que, en palabras de Alexis Bienvenu, gestor de fondos de La Financière de l’Échiquier (LFDE), “los dogmas de gobierno económico y político que parecían más asentados estas últimas décadas están desmoronándose”.

En este contexto, considera que la Reserva Federal de EE.UU. (Fed) vuelve a estar bajo presión, como en 2018, cuando Trump despotricó contra esos “enemigos del pueblo” que subían los tipos. «En aquel momento, el Presidente Powell se resistió y no hay duda de que esta vez lo volverá a intentar, pero ¿cuánto aguantará el dique? Durante los próximos años, Trump podrá influir en las renovaciones periódicas dentro del Consejo de Gobernadores. Powell solo ocupará el cargo hasta mayo de 2026. A partir de ese momento, Trump podrá ejercer sus presiones con más facilidad«, comenta Bienvenu.

La Fed y su pausa

Por ahora, los mercados dan por hecho que la Fed mantendrá los tipos de interés en la reunión de esta semana y que el próximo recorte no se producirá hasta la cita del 18 de junio, pero estarán muy atentos al mensaje que transmita el banco central estadounidense. Ronald Temple, estratega jefe de mercados de Lazard, espera que Jerome Powell “siga tratando de evitar cualquier apariencia de estar políticamente motivado en relación con la política monetaria, aunque es muy probable que se le pregunte acerca de los recientes pronunciamientos presidenciales sobre el nivel óptimo de los tipos de interés”.

El experto de Lazard no cree que la nueva administración estadounidense intente poner fin anticipadamente a su mandato como presidente de la Fed, pero sí prevé que los mercados de bonos se vuelvan mucho más sensibles al riesgo de erosión de la independencia de la Fed en el periodo previo al final de la presidencia de Powell en mayo de 2026, “dependiendo de quién sea nominado para ocupar el puesto de presidente de la Fed”.

Por otro lado, según el análisis de Erik Weisman, economista jefe de MFS Investment Management, el mercado también está expectante ante los planes de la Reserva Federal para finalizar el proceso de endurecimiento cuantitativo (QT). “El techo de deuda, que limita la Cuenta General del Tesoro y la facilidad de recompra inversa, podría enturbiar significativamente las señales económicas que la Fed pretende monitorear. En este contexto, el mercado vería con buenos ojos una rápida conclusión del QT, ya que ello reduciría las posibilidades de errores por parte de la Fed”, apunta Weisman.

Otro punto de atención es si Powell dirá algo respecto a la nueva administración de EE.UU. En este sentido, los expertos de Ebury esperan que elogie la reciente resistencia de la economía y el mercado laboral de EE.UU., al tiempo que señale los aranceles de Trump como un posible riesgo inflacionista. “La Fed tal vez sería negligente si se desviara de la senda de tipos que esbozó en diciembre, antes de comprender mejor las implicaciones económicas de Trump 2.0.”, afirman.

El BCE en su camino

Si nos centramos en el BCE, hay que tener presente que, tal y como recuerdan desde Carmignac, su papel es muy parecido al de la Fed, pero se enfrentan a un contexto de crecimiento diferente. “Su decisión debería ser relativamente clara de cara a la reunión de política monetaria de esta semana. Se espera que la zona euro continúe su trayectoria de crecimiento moderado en los próximos trimestres, impulsada por un aumento gradual del gasto de los consumidores a medida que la desinflación y la reducción de los tipos de interés oficiales aumentan el poder adquisitivo de los hogares. Suponiendo que el entorno económico siga siendo tibio, se espera que el BCE lleve los tipos de interés oficiales a un nivel neutral del 2% para el verano”, afirma Kevin Thozet, miembro del comité de inversiones de Carmignac.

Pese a que los mercados están valorando un tipo de interés oficial en torno al 2%, algunas gestoras observan riesgos adicionales a la baja para el crecimiento de la zona del euro tras las elecciones estadounidenses y la posibilidad de que los tipos finales sean más bajos de lo previsto. “Desde diciembre, el BCE ya no tiene como objetivo una política suficientemente restrictiva, sino que pretende aplicar una política adecuada. En consecuencia, el debate sobre una configuración adecuada del tipo de interés oficial neutral ha cobrado fuerza en el seno del Consejo de Gobierno (CG). Dada la incertidumbre en torno al rango neutral de la política monetaria y la inflación interna aún demasiado elevada, reflejo en gran medida de las persistentes presiones sobre los precios en el sector servicios, creemos que es probable que los tipos de interés oficiales sigan bajando de forma gradual”, afirma Konstantin Veit, gestor de cartera de PIMCO.

Por último desde AXA IM añaden que incluso después de recortarlo hasta el 2,75%, el tipo depo del BCE seguiría estando (ligeramente) por encima del rango de tipos neutrales -el que no estimula ni restringe la actividad económica- mencionado por Lagarde en diciembre (2,50%-1,75%).No esperamos ningún cambio en la comunicación. “En diciembre, el Consejo de Gobierno modificó su orientación futura para mantener ‘los tipos de interés oficiales suficientemente restrictivos durante el tiempo que sea necesario’ para estabilizar la inflación de forma sostenible en el objetivo. Esto debería mantenerse hasta que recibamos más datos, la implementación de políticas en EE UU y el desarrollo de los acontecimientos políticos en Alemania y Francia”, concluye Hugo Le Damany y François Cabau, economista y economista senior de la zona euro de AXA Investment Managers.

Singapur y Japón, con 195 y 193 países respectivamente, se separan del grupo de seis países que compartieron el primer lugar el año pasado, obteniendo respectivamente las posiciones de oro y plata en el Índice de Pasaportes Henley 2025. Este índice clasifica los 199 pasaportes del mundo según la cantidad de destinos a los que pueden acceder sin visa, basándose en datos exclusivos de Timatic proporcionados por la Asociación Internacional de Transporte Aéreo (IATA).

En el Informe de Movilidad Global Henley 2025 Q1, los expertos analizan la clasificación más reciente y ofrecen comentarios de destacados académicos y expertos internacionales sobre las principales tendencias que influyen en la movilidad y la migración. Basado en un análisis geopolítico y centrado en las realidades que moldean nuestro mundo, el informe brinda perspectivas exclusivas sobre lo que podemos esperar en los próximos meses. Finlandia, España, Francia, Italia, Alemania y Corea del Sur ocupan la tercera posición con un total de 192 países.

El escenario está preparado para un tormentoso 2025

El papel de EE.UU. tanto en política interior como exterior, el rápido desarrollo y despliegue de la tecnología y la delicada naturaleza de la geopolítica son cuestiones clave que marcarán los próximos 12 meses, según David K. Young, de The Conference Board.

La reelección de Trump impulsa la doble nacionalidad

Más ciudadanos estadounidenses buscarán seguridad en forma de opciones de salida y ciudadanías alternativas, afirma el profesor Peter J. Spiro, catedrático de Derecho Charles Weiner de la Facultad de Derecho de la Universidad de Temple, ya que buscan un seguro contra una mayor inestabilidad política.

Según el profesor Mehari Taddele Maru, del Centro de Política Migratoria del Instituto Universitario Europeo, existe una disparidad cada vez mayor en las tasas de denegación de visados entre las distintas regiones, lo que contribuye a una pauta más amplia de desigualdad en la movilidad mundial.

Todos somos conscientes de que la educación no sólo beneficia a las personas, sino que nos hace mejores como sociedad. Por ello, poder invertir para hacer crecer nuestro patrimonio y al mismo tiempo contribuir a un objetivo social como es la educación suena, a priori, atractivo.

La educación tiene una repercusión social muy palpable ya que permite a las personas desarrollar sus habilidades, pensamiento crítico y creatividad. La educación impulsa la investigación y la innovación, lo que es fundamental para el avance de la sociedad. Además, nos abre las puertas a mejores oportunidades laborales y salarios más altos que redunda en una fuerza laboral más competente y productiva y un mayor crecimiento económico.

Asimismo, la educación es una herramienta clave para reducir la desigualdad social y económica, al ofrecer a la persona oportunidades de mejora, independientemente de su origen.

La pandemia impulsó una gran transformación en la educación, con un mayor uso de herramientas digitales, mejorando la calidad de la enseñanza a través de la tecnología. Todos vivimos en primera persona cómo se aceleró a marchas forzadas la digitalización ante la necesidad de adaptarnos rápidamente a la educación a distancia y se mejoraron las infraestructuras de tecnología y conectividad. También nos ha dado una mayor flexibilidad y accesibilidad, permitiéndonos aprender a nuestro propio ritmo y acceder a contenidos desde cualquier lugar, lo que ha eliminado barreras dando un acceso universal a la formación.

Con esta convicción, el fondo Finaccess Compromiso Social invierte en esta temática de la educación, a través de compañías como Pearson, empresa británica líder en servicios educativos, exámenes y, además, es la editora de libros más grande del mundo.

Pearson tiene varias líneas de negocio: Educación Superior, Aprendizaje Virtual, Aprendizaje de Inglés, Educación Profesional y Exámenes y Evaluación. Tras su reorganización, la compañía impulsó su estrategia digital, vendió activos no estratégicos, adquiriendo otros más prometedores y de mayor crecimiento. El negocio de Pearson educacional se ha recuperado desde el COVID y la compañía ha experimentado un fuerte crecimiento. Pensamos que la mejora de rentabilidad, la generación de caja, el sólido balance (una vez deuda neta sobre Ebitda), el programa de recompra de acciones y las perspectivas de crecimiento de sus negocios growth (Aprendizaje en Inglés y Educación Profesional), así como las cualidades defensivas de sus negocios, son clave y sustentan desde el punto de vista financiero la inversión en esta compañía, además del ángulo social anteriormente comentado.

Finaccess Compromiso Social Europa es un fondo de renta variable europea, art 9 según SFDR, que busca, a través de sus inversiones, contribuir a varios objetivos sostenibles, enfocados en el ámbito social, a través de una cartera diversificada de unas 40 compañías, donde las diez primeras posiciones suponen un 34% del fondo.

El fondo tiene como punto de partida un estricto y robusto proceso de filtrado y selección de inversiones, con una metodología propia, para que todas las compañías en cartera contribuyan a un objetivo social. Además de lograr una rentabilidad financiera, el fondo fomenta la educación, la inclusión financiera, la mejora del cuidado y la calidad de vida de las personas, el desarrollo y crecimiento inclusivo de la sociedad, etc.

Las principales geografías de las compañías en cartera son Francia, Países Bajos y Alemania. El sector más representado en cartera es el industrial, seguido del financiero, salud y consumo básico. A nivel subsectores, destaca la sobreponderación, frente al índice, en Real Estate, cuidado personal, materiales y construcción, seguros, telecomunicaciones, medios y utilities.

A nivel de activo, pensamos que la renta variable europea tiene posibilidad de sorprender al alza ya que el escenario que descuenta el mercado para Europa es sumamente negativo. En Europa, las valoraciones son un claro argumento a favor, y en Finaccess Compromiso Social Europa una gestión activa y flexible nos permite elegir compañías con potencial de revalorización y que contribuyan a algún objetivo social de los anteriormente mencionados.

Además, vemos catalizadores, especialmente en Alemania, donde el partido favorito para formar gobierno en las elecciones de febrero ya se ha mostrado favorable a flexibilizar las reglas fiscales e incrementar el gasto público que, junto con las altas tasas de ahorro del país y la ganancia de poder adquisitivo, dejan bastante margen de mejora. Otro catalizador podría ser un posible acuerdo de paz entre Ucrania y Rusia, que facilitaría la bajada de los precios de gas. Por último, en Francia el mercado ya está descontado en sus precios un escenario negativo en renta variable (sinónimo de oportunidades) y la historia nos ha demostrado que los índices acaban revertiendo a su media histórica.

En conclusión, la inversión con objetivo social, con foco en tendencias de crecimiento a largo plazo y rentabilidad, nos permitirá contribuir a una sociedad mejor.

Columna de Pilar Bravo, directora de Desarrollo de negocio en Finaccess Value

En el mercado europeo, los family offices e inversores institucionales enfrentan un obstáculo común: la falta de servicios de asesoramiento dedicados que les permitan abordar con éxito el análisis y el seguimiento de las inversiones. Muchos de ellos desean invertir en operaciones inmobiliarias, pero carecen del tiempo o los recursos necesarios para realizar un análisis profundo de sus inversiones. Este desafío representa una brecha significativa en el mercado europeo especialmente, que hasta ahora ha carecido de soluciones personalizadas.

En este escenario, Walliance, plataforma paneuropea de crowdfunding inmobiliario, se posiciona como un socio estratégico para quienes desean crear y gestionar un portafolio inmobiliario personalizado. La plataforma ha anunciado el lanzamiento de Walliance500, un innovador servicio de asesoramiento diseñado para family offices, inversores institucionales y familias empresariales.Según la entidad, este servicio, que complementa y refuerza la actividad principal de la plataforma de crowdfunding inmobiliario, promete revolucionar el enfoque hacia las inversiones inmobiliarias mediante la combinación de transparencia, precisión estratégica y soluciones personalizadas. Se presenta como un aliado fundamental para empresarios e inversores en la búsqueda y gestión de operaciones inmobiliarias.

Debut internacional

En sus primeros meses de actividad, Walliance500 ha apoyado con éxito dos operaciones inmobiliarias en fase inicial, proporcionando asesoramiento en la elaboración de informes de Due Diligence y el seguimiento de los proyectos. “Este servicio, personalizado y exclusivo, ofrece informes independientes y detallados, fruto de un profundo conocimiento del mercado, evitando enfoques estandarizados típicos de otros operadores”, destacan desde Walliance. E insisten en que «no es solo un servicio de asesoramiento inmobiliario, sino un punto de referencia para quienes buscan soluciones exclusivas, diseñadas y estructuradas para responder a las necesidades específicas de cada cliente”.

Se trata de un servicio tailor-made, limitado y complementario, diseñado para satisfacer las necesidades específicas de cada cliente. En Milán el servicio ha logrado el asesoramiento para el desarrollo de un complejo residencial de aproximadamente 160 apartamentos, mientras que en Nueva York ha conseguido el asesoramiento para la construcción de una passive house de lujo con 19 apartamentos en el 246 W 18th Street, en el famoso barrio de Chelsea.

Las áreas de especialización incluyen la selección de oportunidades exclusivas, es decir, la identificación de proyectos con alto potencial con apoyo en la estructuración de la inversión para garantizar el máximo valor para los inversores; Gestión y seguimiento de operaciones existentes, especializada en la supervisión regular del progreso de los proyectos, verificación del cumplimiento documental y elaboración de informes periódicos claros y detallados; Due diligence en operaciones inmobiliarias, es decir, revisión completa de la documentación (licencias de edificación, permisos, documentos técnicos), análisis financiero (evaluación de fondos y riesgos económico-financieros) y viabilidad del proyecto y, por último, el apoyo a operadores inmobiliarios, es decir, la redacción de memorandos de inversión y análisis preliminares para evaluar la viabilidad de los proyectos

“Walliance500 complementa el negocio tradicional de crowdfunding de nuestro grupo y nace para satisfacer la creciente demanda de servicios avanzados de asesoramiento. Nuestro objetivo es convertirnos en el referente para inversores institucionales y familias empresariales, ofreciendo proyectos de alto valor y soluciones personalizadas”, ha afirmado Giacomo Bertoldi, director general de Walliance.

MFS Investment Management ha anunciado el lanzamiento del MFS Meridian® Funds – Contrarian Capital Fund, una nueva estrategia de renta variable global gestionada activamente que trata de limitar las pérdidas mediante un enfoque fundamental ascendente (bottom up). Según explica la gestora, su objetivo es identificar ámbitos de controversia en el mercado para capturar las oportunidades de inversión asimétricas.

Desde MFS IM explican que las controversias en el mercado pueden presentarse de diversas maneras, desde un conflicto sobre las presiones cíclicas frente a las estructurales hasta un deterioro temporal del modelo de negocio. En este sentido, el fondo busca invertir en empresas que cotizan con descuento respecto de su valor intrínseco, que ofrezcan un margen de seguridad en el precio pagado y dispongan de un sólido balance que proporcione suficiente tiempo para que la tesis de inversión se materialice. La selección de valores se efectúa a partir de un análisis fundamental, global y bottom up y con un enfoque que no aplica restricciones de un índice de referencia, según han explicado desde la compañía. Cada título se evalúa con respecto al valor, y además con respecto a sus procesos de cambio, lo que podría decirse que reviste más dificultad y requiere un equipo dedicado de analistas globales familiarizados con las empresas y los sectores en cuestión. El fondo busca oportunidades en cualquier sector, área geográfica, país o nivel de capitalización bursátil; y el posicionamiento por sectores y regiones responde a la selección de valores individuales.

Con el objetivo de lograr la revalorización del capital a largo plazo, la estrategia trata de obtener una rentabilidad superior a la media del índice MSCI World Value en un ciclo completo de mercado. Se trata de una cartera concentrada, que suele mantener entre 30 y 60 valores. El fondo está disponible como producto complementario al fondo actual MFS Meridian® – Contrarian Value Fund, una estrategia que se incluyó en 2023 en la lista de estrategias restringidas de MFS, debido a las limitaciones de capacidad junto con una gran demanda de los clientes.

El Contrarian Value Fund está gestionado por los cogestores de cartera Anne-Christine Farstad y Zahid Kassam, encargados del proceso de construcción de la cartera, el tamaño de las posiciones, todas las decisiones de compra y venta, así como la evaluación del riesgo. El gestor de carteras institucionales Benjamin Tingling participa en el proceso de análisis y en las reuniones de estrategia y construcción de la cartera, evalúa el riesgo de la cartera y personaliza las carteras segregadas para contribuir a alcanzar los objetivos de los clientes.

En relación con el lanzamiento, Matt Weisser, director general de Europa, afirmó lo siguiente: “En MFS consideramos el desarrollo de productos un factor crucial para el éxito, y queremos ofrecer una gama de productos que hagan un uso eficiente de nuestras capacidades de inversión y puedan crear valor a largo plazo para nuestros clientes. Así pues, estamos muy contentos de lanzar este nuevo fondo de renta variable mundial. Ofrece a los inversores que se sientan cómodos con la idea de ir a contracorriente la oportunidad de sacar partido de la divergencia entre el precio y el valor con el fin de descubrir oportunidades ocultas cuando los demás solo ven incertidumbre”.

El MFS Meridian® Funds – Contrarian Capital Fund está domiciliado y regulado en Luxemburgo, con estructura de sicav, además de estar registrado en 14 países de toda Europa.