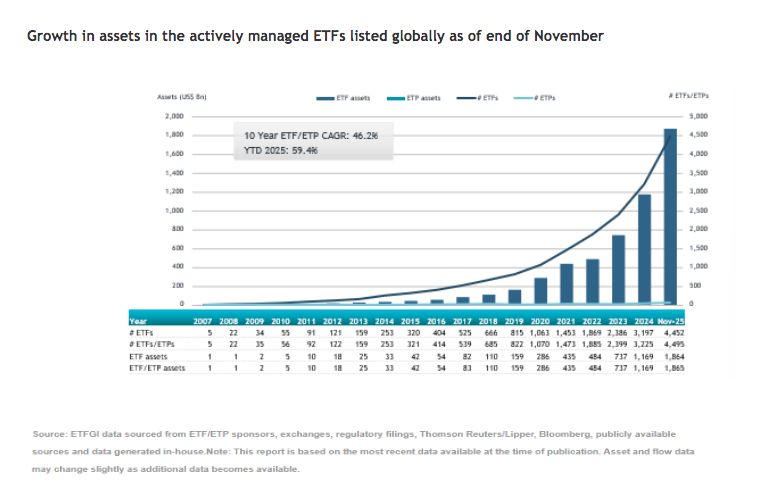

Los ETFs activos son una clara tendencia global. Según los últimos datos publicados por ETFGI, el patrimonio en esta clase de vehículos alcanzó los 1,86 billones de dólares a cierre de noviembre. Esta cifra supone un nuevo récord y un crecimiento del 59,4% en lo que va de año. Además, estamos ante una industria fuerte con ETFs de gestión activa cotizados en todo el mundo, con 5.953 listados, de 646 proveedores, y negociados en 46 bolsas de 36 países.

“Los activos globales invertidos en ETF de gestión activa alcanzaron un récord de 1,86 billones de dólares a cierre de noviembre, superando el anterior máximo de 1,82 billones registrado en octubre de 2025. El patrimonio crece un 59,4% en lo que va de año: pasa de 1,17 billones al cierre de 2024 a 1,86 billones”, explican desde ETFGI.

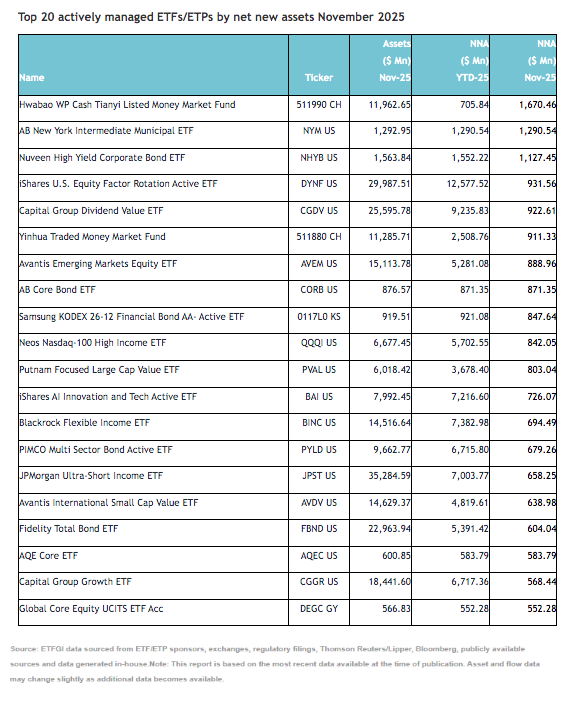

Según destacan, una parte sustancial de las entradas se explica por los 20 principales ETF/ETP activos por nuevos activos netos, que en conjunto captaron 16.810 millones de dólares en noviembre. En concreto, el Hwabao WP Cash Tianyi Listed Money Market Fund (511990 CH) sumó 1.670 millones, la mayor entrada neta individual.

“Dimensional es el mayor proveedor mundial de ETF activos, con 250.070 millones de dólares en activos (13,4% de cuota). JP Morgan Asset Management ocupa la segunda posición con 244.320 millones (13,1%), seguida de iShares con 111.390 millones (6,0%). En conjunto, los tres mayores proveedores concentran el 32,5% de los activos globales en ETF activos, mientras que los 643 proveedores restantes mantienen cada uno una cuota inferior al 6%”, señalan desde ETFGI.

Los flujos a un mes de acabar el año

Además, del buen comportamiento del mercado, el patrimonio en ETFs activos a nivel global creció gracias a las entradas netas que experimentaron estos vehículos: 29.960 millones de dólares en noviembre, lo que sitúa las entradas acumuladas en el año en 328.030 millones, por encima de los 181.530 millones registrados a estas alturas de 2024. De esta forma, noviembre fue el 68º mes consecutivo de entradas netas para los ETF de gestión activa. Si hacemos esta lectura a nivel anual, se observa que las entradas netas acumuladas en el año, de 581.250 millones, son las más altas jamás registradas; les siguen 331.830 millones en 2024 y 167.280 millones en 2023.

El año termina con una consigna clara entre los inversores de renta variable: es necesario diversificar más allá de EE.UU. “La prima de riesgo compuesta de EE.UU. -acciones, deuda soberana y crédito— es la menor desde 2000 y apunta a rentabilidades por debajo de la media los próximos años. Además, esperamos que las empresas nacionales de tamaño medio y acciones orientadas a valor en Europa superen al índice MSCI World, así como ciertas empresas de crecimiento en EE.UU. y, sobre todo, los mercados emergentes”, afirma Luca Paolini, estratega jefe de Pictet AM.

En opinión de Paolini, a medio plazo, hay más argumentos a favor de los mercados emergentes más allá de beneficiarse de su crecimiento secular y sus valoraciones atractivas. “Deben beneficiarse de un dólar más débil, tendencia a menores tipos de interés reales y mayores precios de las materias primas. La incertidumbre sobre acuerdos comerciales globales fomenta mayor inversión y flujos entre estas economías”, añade.

Además, como ocurre con otras regiones, el estratega jefe considera que muchas de las empresas de los mercados emergentes están bien situadas para aprovechar la expansión de la inteligencia artificial. “Asia emergente está a la vanguardia de la revolución tecnológica con un creciente grupo de empresas que desempeñan un papel indispensable en la cadena global de suministro de IA (como fabricantes avanzados de semiconductores) y otras que pueden suponer un desafío para los líderes estadounidenses, por escalabilidad y monetización (como hiper escaladores de China). India depende menos de flujos de inversión extranjera lo que debe conducir a menor volatilidad, cuando sus inversores nacionales poseen 18,5 % del mercado de renta variable, la mayor cifra en más de dos décadas”, comenta Paolini.

Aranceles y cadenas de suministros

En opinión de Martin Schulz, director del Grupo de Renta Variable Internacional de Federated Hermes, estamos viendo cómo las esferas de influencia regionales se fortalecen a medida que evolucionan las relaciones geopolíticas, lo cual favorece a que los inversores presten atención a las oportunidades de los mercados emergentes.

“En lugar de globalización, ahora estamos viendo regionalización y agrupaciones en torno a centros de poder, alianzas, bloques monetarios e intereses comunes. El comercio mundial continuará, pero probablemente a menor escala. Sin embargo, no todo está cambiando. No nos enfrentamos a una repetición de la Guerra Fría, en la que los flujos comerciales a través del Telón de Acero eran prácticamente inexistentes. Por ahora, China y Estados Unidos han puesto en pausa su rivalidad: China necesita lidiar con una economía débil sumida en la deflación y la administración Trump necesita centrarse en la política interna. No veo que Apple o Tesla abandonen China. Las cadenas de suministro se están volviendo más locales que antes. También estamos viendo cómo las empresas chinas producen para el mercado local en Europa y, potencialmente, incluso en Estados Unidos”, señala Shulz explicando cómo ven el escenario global.

Además, recuerda que en 2026 se celebrarán numerosas elecciones en todo el mundo, especialmente en Sudamérica. Según su análisis, esto puede alterar las expectativas y aumentar la incertidumbre a corto plazo, pero puede conducir a una mayor estabilidad a largo plazo. “En China, la guerra comercial con Estados Unidos se ha resuelto por ahora, lo que le da al país la oportunidad de centrarse en el estímulo económico mientras ejecuta su próximo plan quinquenal. A medida que la industria manufacturera sigue saliendo de China debido a los costes y las restricciones comerciales, esto debería ayudar a muchas otras economías asiáticas. Por último, creemos que el ciclo de flexibilización monetaria mundial respaldará a los mercados emergentes en general”, argumenta.

Nueva frontera para los rendimientos reales

Este contexto macro se complementa con un dato clave: tras más de una década de baja rentabilidad en comparación con los mercados desarrollados, los mercados emergentes registraron en 2025 algunas de las mejores actuaciones a nivel global, con ganancias superiores al 30%. De hecho, los índices de renta variable duplicaron el retorno del S&P 500, y la renta fija—tanto en monedas locales como en dólares estadounidenses (USD)—también generó rendimientos significativos. Para Mauro Ratto, cofundador y CIO en Plenisfer Investments (parte de Generali Investments) este es el mejor argumento a favor de incluir activos emergentes en las carteras.

“Se trató, en muchos sentidos, de un comportamiento atípico: aunque un dólar débil suele favorecer a los mercados emergentes—dada su elevada proporción de deuda denominada en dólares—los nuevos aranceles estadounidenses deberían haber supuesto un obstáculo. Sin embargo, estas economías mostraron un sorprendente grado de adaptabilidad en un entorno global poco favorable, marcado por tensiones geopolíticas generalizadas y un ciclo económico mundial débil”, reconoce Ratto.

Según el experto, los mercados emergentes siguen siendo un universo altamente diverso y heterogéneo, pero la mayoría de los países comparten un rasgo común: la búsqueda, durante varios años, de la ortodoxia fiscal y monetaria. “Mientras Occidente lidia con niveles récord de deuda pública y déficits crecientes, muchos países emergentes exhiben hoy una sólida disciplina presupuestaria, políticas monetarias que se han mantenido restrictivas y una inflación contenida”, destaca.

Para la gestora, los mercados emergentes no solo representan una fuente de potencial de retorno, sino también una oportunidad de diversificación y protección en caso de una corrección en los mercados desarrollados, que hoy enfrentan un riesgo de concentración significativo en el sector tecnológico estadounidense. “Este riesgo también existe dentro de los índices de mercados emergentes—donde las seis principales compañías pertenecen al sector tecnológico y representan más de una cuarta parte del índice—pero la diversificación sigue siendo sustancial: los inversores obtienen exposición tanto a empresas chinas que compiten directamente con las grandes tecnológicas estadounidenses, como a compañías que operan en nodos clave de la cadena de valor de la IA, como fabricantes de chips o productores de componentes críticos, como la memoria de gran ancho de banda. Además, el conjunto de oportunidades se extiende mucho más allá de este tema—especialmente en India, la ASEAN y, de manera selectiva, en Latinoamérica”, concluye Ratto.

La minería de metales y de elementos críticos para la transición energética y tecnológica se ha convertido en un foco estratégico para el sector de capital institucional. Según el Banco Mundial, la demanda de minerales clave, como el cobre, el litio, el grafito, el níquel y los elementos de tierras raras, casi se duplicará para 2040. Para satisfacer esta creciente demanda, se necesitarán más de 500 000 millones de dólares en nuevas inversiones mineras para 2040 y 1,7 billones de dólares en minería, procesamiento e infraestructura para 2050 (datos de noviembre de 2025). Sin embargo, la realidad del mercado revela una combinación de tensión estructural, dependencia geográfica y ejecución prolongada de los proyectos. Por tanto, los inversores que quieran ganar exposición a estas commodities deberán distinguir primero cuidadosamente entre los fundamentos y los riesgos que entrañan en invertir en los distintos metales que engloba este universo, incluyendo a los menos convencionales.

Los metales tradicionales vuelven a brillar

En lo que va de 2025, los metales preciosos están atrayendo numerosos titulares, por haber tocado máximos históricos el oro, superando los 4.300 dólares la onza (fuente: Trading Economics, diciembre de 2025), mientras y la plata, los 63 dólares, para después corregir rápidamente, con caídas inéditas en varios años (fuente: Bullion Vault, octubre de 2025). Además, según el World Gold Council, la demanda global de oro en el segundo trimestre de 2025 alcanzó 1.249 toneladas, un 3 % más que en el mismo periodo del año anterior (datos a octubre de 2025). Tenga en cuenta que invertir conlleva riesgos, incluida la posible pérdida de capital. Los datos mencionados se refieren a resultados históricos, y los resultados pasados no constituyen un indicador fiable de resultados futuros.

Detrás de esta fuerte demanda pueden aducirse varias razones: cambios en las políticas monetarias, búsqueda de refugio contra la incertidumbre e incluso demanda industrial. Este año, la combinación de alta volatilidad, bajadas agresivas de tipos de interés por parte de la Reserva Federal – a pesar de una inflación todavía “pegajosa”- y debilidad del dólar como efecto de la nueva política comercial impulsada por EE.UU. ha redirigido su interés hacia el oro (cabe recordar la histórica correlación negativa entre ambos activos, hasta el punto de que al oro también se le ha denominado ‘el antidólar’).

De hecho, la incertidumbre respecto al rumbo de la nueva Administración, así como la “pegajosidad” de la inflación y otros factores geopolíticos también han actuado como aliciente para la demanda de oro en los mercados financieros.

La demanda de plata incluye esta vertiente de refugio, pero también lo combina con su faceta industrial, dado que más de la mitad de la demanda mundial de plata procede de usos industriales –por ejemplo, en fotovoltaica, electrónica y vehículos eléctricos–, lo que conecta este metal con la dinámica de “infraestructura verde”.

No obstante, también existen matices relevantes: mientras el oro goza de gran demanda en ámbitos institucionales, la plata es más sensible al ciclo económico y a la evolución industrial, lo que la hace más volátil.

Elementos críticos y tierras raras: oferta concentrada, demanda en expansión

No obstante, los metales preciosos no han sido los únicos que han brillado este año. El creciente protagonismo de las materias primas vinculadas a la transición energética y la digitalización —como los metales críticos y las tierras raras— ha situado al sector minero en el del interés institucional. Más concretamente, la ola de electrificación de la movilidad, el despliegue de renovables y la expansión de la electrónica de alto valor han impulsado la demanda de elementos como el neodimio, praseodimio, disprosio, entre otros de la categoría de tierras raras, ya que se emplean en la fabricación de imanes, turbinas eólicas y componentes de coches eléctricos, como las baterías. Para los inversores que buscan exposición a las cadenas de suministro de tierras raras, una estrategia de inversión temática diversificada puede brindar acceso a empresas involucradas en la extracción, el procesamiento y la aplicación de estos materiales críticos. No obstante, la realidad del mercado revela una combinación de urgencia, desequilibrio y riesgos estructurales que merecen una lectura pausada.

Según la U.S. Geological Survey (USGS), la producción mundial de tierras raras en 2024 ascendió a unas cerca de 390.000 t (óxido de tierras raras equivalente) (datos de marzo de 2025). Dicha producción está dominada por un número reducido de países, viniendo el 85% de la oferta global de tierras raras de China, y el país también es líder en el refinado de estas materias. Le siguen con mucha distancia países como Brasil, India, Australia, Chile y Argentina (estos tres últimos, por sus altas reservas en litio y cobre) o República Democrática del Congo (con la mayor reserva de cobalto del mundo). En el otro lado de la balanza figura la fuerte demanda de importación en regiones como la UE, que no es autosuficiente: China proporciona el 100% del suministro de tierras raras pesadas de la UE, Turquía el 98% del suministro de boro y Sudáfrica, el 71% de las necesidades de platino (Consejo Europeo, 2024). La UE aprobó en 2024 el Reglamento de Materias Primas Fundamentales para diversificar su exposición y reducir su dependencia de un único país proveedor.

Por tanto, cabe concluir que la proyección de crecimiento de la demanda sí existe, pero el ritmo real, el coste y el acceso a nuevas fuentes siguen siendo variables clave.

Factores que han alterado el entorno de mercado

Pueden identificarse al menos tres grandes dinámicas con potencial para alterar el mercado de estos metales y minerales, y que deben ser monitorizadas atentamente por su impacto sobre las cotizaciones. La primera tiene que ver con el cambio en la política comercial de EE.UU. y la negociación de aranceles con múltiples países, dado que restricciones sobre elementos estratégicos han sido utilizadas como palanca de negociación comercial. Por ejemplo, se han identificado episodios de barreras de exportación a tierras raras tras medidas arancelarias. En paralelo, la naturaleza intensiva en capital y la concentración geográfica de los proyectos mineros han incrementado el interés por vehículos de inversión como los ETF especializados en minería o los fondos de inversión, como una forma de acceder a la exposición al sector minero global más allá de activos o jurisdicciones individuales.

A esto se deben añadir episodios de exportación restringida. Por ejemplo, en abril de 2025 se registró una caída del 15 % en exportaciones de tierras raras de China respecto al mes anterior, debido a controles de exportación sobre determinados elementos (samario, gadolinio, terbio, disprosio, lutecio, escandio, iterbio). No obstante, a finales de octubre EE.UU. y China alcanzaron un nuevo acuerdo para rebajar dischas restricciones, al que también se sumó la UE.

Finalmente, aunque la extracción puede ser diversificada, el procesamiento (refinado, separación, fabricación de imanes) se encuentra aún muy concentrado, lo que genera vulnerabilidades ante interrupciones.

Riesgos estructurales y de ejecución

El análisis del entorno invita a considerar varios riesgos que un inversor institucional debe incorporar:

Riesgo de concentración geográfica: la dominancia de un solo país en la mayoría de etapas de procesamiento implica que una interrupción o decisión regulatoria inesperada podría afectar el suministro global.

Riesgo regulatorio y social: el desarrollo de nuevos proyectos mineros o de refino en Europa o en jurisdicciones alternativas suele implicar plazos largos, elevados costes de capital y potenciales conflictos ambientales o comunitarios.

Riesgo de sustitución tecnológica: cambios en las químicas de baterías, motores eléctricos o imanes podrían alterar la demanda proyectada de ciertos metales o elementos de tierras raras.

Volatilidad de precios e inversión pesada: los proyectos mineros son intensivos en capital, tienen vida útil larga y alto riesgo de ejecución; la volatilidad de los precios de los metales o minerales puede hacer que muchas veces la prima de riesgo sea alta.

Riesgo de demanda para metales preciosos: aunque el oro y la plata han tenido buen desempeño, estos metales no están exentos de riesgos —por ejemplo, la plata presenta un sesgo cíclico por su sensibilidad a desaceleraciones industriales, de modo que si la economía mundial se debilita se podría frenar su avance.

Conclusión

La minería de metales y de minerales críticos, así como la exposición a metales preciosos como el oro y la plata, ofrece a los inversores profesionales un escenario de gran relevancia estratégica. En el contexto europeo, la necesidad de asegurar cadenas de suministro resilientes para la transición energética y tecnológica plantea un marco estructural de demanda. Pero ese escenario debe ponderarse con claridad frente a las debilidades: cuellos de botella de oferta, concentración geográfica, costes elevados, plazos de ejecución prolongados, potenciales choques regulatorios o geopolíticos, y volatilidad de precios.

Por tanto, cualquier exposición a esta clase de activo debería articularse con una visión de cartera amplia, calibrando la prima de riesgo, diversificando la cadena geográfica y tecnológica, y manteniendo un enfoque riguroso sobre plazos, costes e incentivos regulatorios.

La revolución de la IA ya no es un horizonte lejano: es una tendencia poderosa que está transformando todos los sectores. Para el sector financiero representa una doble realidad: una oportunidad de extraer conocimiento relevante a partir de grandes volúmenes de datos, y también un riesgo significativo derivado de modelos poco fiables y opacos. Esta paradoja es particularmente acusada en la inversión sostenible, donde la integridad del análisis es crucial. El valor de la IA no radica en el algoritmo en sí, sino en su capacidad para potenciar al experto, creando un «analista amplificado» capaz de afrontar complejidades con mayor rapidez, profundidad y convicción. Esta sinergia entre la precisión de las máquinas y la sabiduría humana representa el futuro para la generación de alfa sostenible.

El imperativo de la IA: un recurso para la transformación

El discurso actual en torno a la IA está dominado por los grandes avances tecnológicos, con el anuncio de nuevos modelos a un ritmo vertiginoso. Aunque este progreso es notable, resulta crucial que cualquier gestora de inversiones prudente distinga entre la tecnología y su propósito. La IA no es, en sí misma, una propuesta de valor; es un poderoso recurso que facilita la transformación. Afirmar lo contrario sería como si un fabricante mencionara la «electricidad» como un beneficio del producto. Nuestros clientes y analistas no ponen el foco en el código subyacente; les importa lo que hace. Para la inversión sostenible, esto significa transformar volúmenes de información en ideas más claras, menores errores y convicciones más sólidas basadas en evidencias. Significa dedicar menos tiempo a la recopilación de datos y más a la interpretación estratégica. El verdadero valor de la IA radica en su capacidad para potenciar el juicio de los expertos, lo que permite a los analistas ofrecer perspectivas más profundas en un mundo cada vez más complejo.

Afrontar un nuevo panorama

El panorama de la inversión sostenible nunca había sido tan complejo. Aunque la disponibilidad de información sobre los criterios ESG ha aumentado, también lo han hecho los desafíos asociados a su uso. Los profesionales de la inversión se enfrentan ahora a un conjunto de presiones interconectadas que están poniendo a prueba los métodos analíticos tradicionales. Estas fuerzas no son independientes, sino que se combinan entre sí, creando un obstáculo que exige una nueva generación de herramientas y un enfoque analítico redefinido.

Filosofía en la práctica: soberanía de datos, precisión y prudencia

Un marco responsable para integrar la IA en la inversión debe basarse en principios fundamentales de soberanía de datos, precisión y prudencia, que reflejen una perspectiva a largo plazo y consciente del riesgo. Una consideración primordial es la soberanía de los datos. Depender de servicios externos de IA de terceros para análisis sensibles implica ceder el control sobre datos y métodos analíticos propios, lo que añade riesgos significativos. Este principio ha cobrado una urgencia renovada, ya que los principales proveedores de datos e investigaciones sobre criterios ESG están aplicando activamente restricciones de licencia que prohíben el uso de sus contenidos con servicios de IA generativa de terceros. Esta medida para proteger su propiedad intelectual convierte a la infraestructura de IA interna y exclusiva no solo en una elección de mayor seguridad, sino en una necesidad estratégica para un análisis continuo e ininterrumpido. Al dar prioridad a un marco interno seguro, las instituciones financieras con visión de futuro se aseguran de que la propiedad intelectual de la compañía — desde su metodología única de puntuación ESG hasta sus tesis de inversión— continúe siendo confidencial y estando protegida bajo su propia gobernanza, salvaguardando una fuente clave de ventaja competitiva.

En segundo lugar, está el imperativo de la precisión y la veracidad. Un enfoque prudente es el de la «IA fundamentada», lograda a través de arquitecturas como la generación aumentada por recuperación (RAG). Este método es radicalmente distinto de la IA generativa habitual, ya que obliga al sistema a actuar como asistente de investigación, no como autor. Debe construir su análisis a partir de hechos verificables dentro de una biblioteca de documentos fiables, no a partir de la vasta inmensidad de datos sin verificar de Internet. Esto garantiza que cada afirmación esté vinculada a una fuente auditable, lo que convierte una posible «caja negra» en una herramienta transparente. Finalmente, la filosofía de diseño debe tener un enfoque humano. Las herramientas de IA más eficaces complementan a los expertos, no los reemplazan. El sistema debe estar diseñado para gestionar la escala y la velocidad del procesamiento de datos, mientras que el analista proporciona las bases indispensables de pensamiento crítico y juicio prospectivo. La IA es una poderosa herramienta para reconocer patrones y detectar anomalías, pero solo un analista experimentado puede determinar la importancia estratégica de los resultados dentro de un contexto geopolítico y de mercado más amplio.

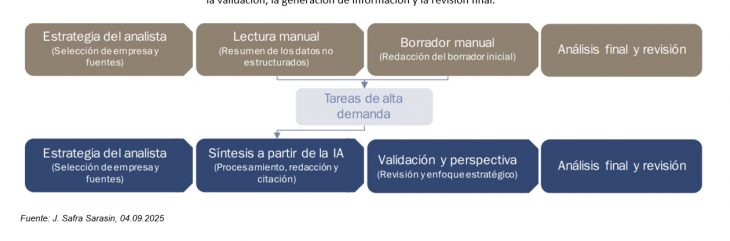

Del esfuerzo manual a la visión estratégica

El siguiente gráfico refleja el paso de un flujo de trabajo tradicional dominado por el tratamiento manual de datos a un paradigma asistido por IA. El “analista amplificado” queda liberado de tareas de escaso valor para centrarse en fu

nciones estratégicas de valor añadido, como la validación, la generación de información y la revisión final.

De los principios a la práctica: la herramienta para ESG asistida por IA

La mejor manera de ilustrar la aplicación de estos principios es a través de una nueva generación de herramientas internas de elaboración de perfiles ESG. El flujo de trabajo analítico tradicional, como muestra la línea superior del gráfico, ha estado históricamente cargado de tareas manuales que consumían mucho tiempo. El paradigma asistido por IA, que se muestra en la línea inferior, invierte radicalmente este modelo, reasignando el esfuerzo a las funciones de valor añadido en las que la habilidad humana crea mayor valor. Esta transformación se consigue mediante un proceso disciplinado y dividido en diversas etapas que se ejecuta íntegramente en una infraestructura interna y segura, diseñada con sumo cuidado para mitigar los riesgos inherentes a la IA generativa. Comienza con la creación de una base de conocimientos. Los informes corporativos y las investigaciones bajo licencia se cargan y se dividen en segmentos lógicos. A continuación, cada segmento se convierte en una representación numérica, o «incrustación», que captura su significado semántico. Este paso es crucial porque transforma una biblioteca estática de documentos en una base de datos dinámica y consultable de conceptos. El aumento de la eficacia es análogo al de un analista al que se le informa de las páginas exactas de un libro relevantes para su pregunta, en lugar de tener que buscar en toda la biblioteca por sí mismo. Para acceder a esta biblioteca, sintetizar el análisis y verificar el resultado, el sistema se basa en una serie de instrucciones bien estructuradas. No se trata de simples preguntas, sino de instrucciones detalladas que guían el razonamiento de la IA en cada etapa. Una instrucción de alta calidad es una de las líneas de defensa para garantizar que el sistema funcione como se espera. Al anclar la IA a un contexto específico y verificado, el sistema queda limitado arquitectónicamente para evitar que la invención datos. Posteriormente, la IA realiza la etapa de síntesis. A partir de la información factual recuperada y de otras instrucciones, redacta un análisis inicial. En particular, se pide al modelo que no solo sintetice datos de fuentes externas e internas, sino que además genere una cita precisa para cada afirmación, vinculándola directamente con el documento y la página de origen. Después de esto, se aplica una capa de verificación como mecanismo interno y automatizado de control de calidad. Esta segunda función de IA analiza el borrador, comprobando automáticamente la exactitud de las citas y marcando las afirmaciones que no estén firmemente respaldadas por el texto fuente proporcionado.

Por último, el analista lleva a cabo el paso crucial de la validación y el análisis estratégico. El resultado de la IA, junto con su rastro de pruebas, se trata estrictamente como un borrador. El experto humano sigue siendo el responsable último de la toma de decisiones y el encargado de confirmar los hechos, cuestionar las narrativas e integrar el complejo contexto que los modelos no son capaces de captar, como la credibilidad de los objetivos a largo plazo de una empresa o la calidad de su gobernanza. Aunque este proceso reduce el tiempo de redacción en aproximadamente un 80 %, su mayor ventaja es la mejora de la calidad y la trazabilidad. Este flujo de trabajo crea una «caja de cristal» de pruebas transparente que respalda las conversaciones sobre la supervisión y las consultas normativas. En última instancia, cambia la realidad diaria del analista. El proceso de revisión parte ahora de un borrador estructurado y con citas — no de una página en blanco— que permite una transición más rápida de «lo que dice la empresa» a «lo que creemos que significa», planteamiento que permite centrarse más en el análisis de escenarios y los riesgos a la baja.

Más allá del índice de referencia: ampliación del universo de inversión cubierto con información sobre sostenibilidad

El cambio tecnológico tiene otra profunda implicación: desbloquear segmentos de mercado antes opacos a un análisis sostenible riguroso. Históricamente, la investigación en profundidad sobre criterios ESG se había concentrado en las empresas de gran capitalización en mercados desarrollados, que poseen los recursos necesarios para elaborar informes de sostenibilidad extensos y bien estructurados. El elevado coste de la recopilación y el análisis manual de datos hacía prohibitivo ofrecer el mismo nivel de cobertura a las empresas de pequeña y mediana capitalización o a las compañías presentes en muchos mercados emergentes.

Los marcos asistidos por IA han acabado con esta barrera. Al procesar con eficacia una gama más amplia de datos menos estructurados —desde las breves declaraciones que exige la normativa y la información publicada por los medios de comunicación locales hasta fuentes de datos alternativas—, estas herramientas logran que el análisis de un universo mucho más amplio de empresas resulte económicamente viable. Esto no conlleva una merma de la calidad, sino que permite al analista aplicar su escepticismo y experiencia a un conjunto más amplio de resultados iniciales. La IA gestiona la amplitud en la obtención de datos, mientras que el experto humano sigue siendo el árbitro último de la calidad y la relevancia. Esta capacidad será fundamental a medida que los datos sin procesar sobre criterios ESG se mercantilicen cada vez más. A medida que se generalice la divulgación, la simple posesión de datos dejará de ser una fuente de ventaja competitiva. La verdadera ventaja provendrá de un proceso analítico superior capaz de convertir estos datos-mercancía en información propia y accesible. Esto permite descubrir líderes sostenibles ocultos y oportunidades atractivas mucho más allá de las referencias tradicionales.

Un camino disciplinado hacia una comprensión más profunda

La verdadera transformación que aporta la IA en las finanzas no consiste únicamente en la eficiencia, sino también en la mejora de la calidad de las decisiones de inversión. Los mismos principios que mejoran la elaboración de perfiles sobre ESG pueden aplicarse a otros ámbitos complejos y con gran cantidad de documentos, desde el análisis crediticio hasta la investigación temática. La evolución de la IA acabará por redefinir la habilidad inversora. La ventaja de un analista ya no consistirá en ser el primero en encontrar la información, sino en formular mejores preguntas, interpretar los resultados de manera crítica y emitir juicios superiores en condiciones de incertidumbre. Además, un marco interno de IA bien gestionado crea un activo institucional acumulativo. Cada análisis, cada verificación y cada comentario de un analista contribuyen a una base de conocimientos estructurada y en crecimiento. A su vez, esto crea una «memoria institucional» que podría volverse más inteligente y esclarecedora con el tiempo, lo que aumentaría el capital intelectual de la empresa.

Esta poderosa sinergia entre la experiencia humana y la precisión de las máquinas crea un proceso de inversión más resiliente, que permite a los profesionales afrontar los retos de hoy, al tiempo que construyen la visión estratégica necesaria para las carteras del día de mañana.

Tribuna de opinión escrita por Juan Aguirre, analista de inversiones sostenibles en J. Safra Sarasin Sustainable AM.

JP Morgan Banca Privada ha lanzado una nueva solución de financiación que permite obtener préstamos para los dueños de colecciones de automóviles clásicos, raros o personalizados que se encuentran en determinadas regiones de Europa. Según explica la entidad, la financiación está disponible para coleccionistas cualificados con carteras diversificadas, y ofrece facilidades de crédito personalizadas garantizadas por vehículos con calidad de inversión, sujetas a requisitos de tasación, seguro y documentación para garantizar tanto la flexibilidad como la protección de los clientes y sus colecciones.

«En JP Morgan Banca Privada, entendemos que el coleccionismo de automóviles está impulsado tanto por la pasión como por la inversión. Nuestras soluciones de financiación ayudan a los clientes a liberar la liquidez de sus colecciones, lo que les permite dedicarse a lo que les inspira y, al mismo tiempo, alcanzar sus objetivos financieros», ha explicado Steven Hawkins, director de Préstamos Especializados de JP Morgan International Private Bank.

En opinión de Folarin Oyeleye, director de Soluciones de Financiación para Europa, Oriente Medio y África, la historia de los automóviles clásicos en Europa es una mezcla de tradición e innovación que ha inspirado algunas de las colecciones privadas más famosas del mundo. «Los automóviles clásicos y difíciles de encontrar (raros) se han convertido en una clase de activosdistintiva, que ofrece a los coleccionistas la oportunidad de preservar su patrimonio y diversificar sus carteras», ha añadido.

Aunque los clientes de toda Europa, Oriente Medio y África pueden acceder a este servicio, solo las colecciones de automóviles ubicadas físicamente en Inglaterra y Gales, Italia, Alemania, Suiza, Francia y España pueden optar a la financiación.

Evolucionar al ritmo de las demandas de los clientes es uno de los principales retos para las firmas de asesoramiento. Para ello, los asesores de altos patrimonios han ampliado su oferta de servicios, abarcando desde el asesoramiento hasta los servicios relacionados con el estilo de vida. Según un informe de Cerulli Associates centrado en el mercado estadounidense, esta tendencia se acentuará a largo plazo.

Cabe recordar que las familias de ultra alto patrimonio (ultra-high-net-worth, UHNW), aquellas con 20 millones de dólares o más en activos financieros, siguen representando una parte creciente de la riqueza en Estados Unidos. Aunque solo suponen el 0,3% de la población estadounidense en 2024, los inversores UHNW concentran el 24,7% de todos los activos financieros, con más de 22,5 billones de dólares en activos invertibles, repartidos entre aproximadamente 442.000 hogares. Por ello, los gestores de patrimonio buscan formas innovadoras de ampliar y profundizar sus menús de servicios para atender las necesidades específicas de esta cohorte demográfica.

Servicios adicionales

Según destaca Cerulli en su último informe, “a medida que las firmas se desplazan hacia segmentos de mayor patrimonio para dirigirse a los colectivos de riqueza de más rápido crecimiento en EE. UU., las expectativas de servicio de los clientes también se aceleran, en la medida en que más firmas tratan de responder a una demanda creciente”. Su principal conclusión es que las firmas más centradas en el segmento UHNW tienden, en promedio, a ofrecer múltiples servicios adicionales como, por ejemplo, la planificación empresarial (75%), la gestión de fundaciones (74%) y la banca privada (61%) son notablemente más frecuentes en los segmentos de mayor patrimonio.

Sin embargo, apuntan que la diferencia más llamativa al comparar las firmas centradas en UHNW con las firmas HNW más generalistas es la incorporación de servicios de concierge y estilo de vida, que pueden definirse mejor como un cajón de sastre para la amplia variedad de servicios no tradicionales que una firma de asesoramiento puede prestar o coordinar en nombre de sus clientes. Además, explican que los intermediarios enfocados en UHNW tienen casi el doble de probabilidad de ofrecer servicios de concierge/estilo de vida (58%) a sus clientes que el conjunto del mercado HNW (31%).

Y comisiones adicionales

“Asesorar sobre todo el balance patrimonial de las familias, al tiempo que se proporciona acceso a servicios especializados —financieros y no financieros— que estas puedan necesitar, permite a las firmas de asesoramiento desbloquear el máximo valor para sus clientes más acaudalados. Para las firmas que aspiran a actuar como proveedor asesor principal de las familias ultra ricas, es fundamental ofrecer soluciones que atiendan al cliente en todas las facetas de su vida, desde la gestión patrimonial hasta los servicios concierge”, comenta Chayce Horton, Associate Director.

Según Cerulli, a medida que las firmas amplían tanto el número de servicios centrales que prestan como la amplitud global de las soluciones que están dispuestas a coordinar en nombre de sus clientes más ricos, el creciente tiempo y coste dedicados a estas tareas obliga a las firmas y a los asesores a reflexionar de forma crítica sobre cómo se les remunera por su tiempo y su experiencia. Aunque se espera que las firmas hagan más por sus clientes, las comisiones se han mantenido relativamente ancladas durante los últimos cinco años.

Sin embargo, los datos más recientes de Cerulli muestran que esas comisiones estándar sobre el patrimonio gestionado (AUM) han empezado a repuntar ligeramente, especialmente en el caso de los inversores de mayor patrimonio. En 2025, las firmas orientadas a clientes HNW señalan que entre cuatro y cinco de los servicios ofrecidos a los clientes están sujetos a comisiones adicionales, siendo los más habituales la administración y los servicios de fiduciario de trusts (54%), la planificación, preparación y cumplimiento fiscales (44%) y los servicios concierge/de estilo de vida (36%).

En opinión de Horton, a medida que los intermediarios tratan de atender a una mayor proporción de los hogares de ultra alto patrimonio en EE.UU., cualquier racionalización o ampliación de los servicios debe ir acompañada de una racionalización paralela de los ingresos para la firma. “Esta práctica no solo es importante desde el punto de vista de la rentabilidad del negocio, sino que también resulta clave para mantener la flexibilidad necesaria para satisfacer las necesidades específicas de los inversores de ultra alto patrimonio, que esperan que todo sea altamente personalizado”, concluye.

2025 ha sido un año en el que nuestros lectores han estado muy atentos al impacto potencial en los mercados de las tensiones geopolíticas, los nuevos acuerdos comerciales orquestados por Estados Unidos y, sobre todo, las decisiones de los bancos centrales. Entre las noticias más leídas en España, destacan algunos análisis de las actuaciones de las autoridades monetarias, como la reunión que el BCE mantuvo en abril –en la que bajó los tipos de interés, acercándose al punto neutral-, o esta reunión de la Fed en mayo, cuando todavía no se esperaban cambios en los tipos pero resultaba clave el análisis sobre la evolución económica en Estados Unidos para avanzar próximos pasos. Las convicciones de los grandes inversores, como Warren Buffett, que mostraba el atractivo de Japón sin dejar de lado su apuesta por el gigante americano, suscitó gran interés.

Las miradas a los mercados también estuvieron en 2025 muy condicionadas por los eventos geopolíticos, que están alimentando un rearme en Europa del que los inversores quieren formar parte. Así, algunos artículos relacionados con la oportunidad en defensa están entre los más leídos del año, como éste en el que analizamos si estamos a las puertas de un superciclo de valores de defensa europeos, o este otro sobre las oportunidades de los ETFs especializados en el sector.

La democratización de alternativos, en el punto de mira

Los alternativos y los criptoactivos son una clara tendencia en la industria, y las tendencias son precisamente temas muy leídos. Este análisis sobre los vectores de transformación de la gestión de activos y la banca privada, que apunta a aspectos como la digitalización, las comisiones explícitas, la indexación y la planificación financiera –derivado del Foro Tendencias globales en gestión de activos celebrado por KPMG-, está entre los más demandados. Sin olvidar otra tendencia de gran interés: la gran migración de riqueza latinoamericana a España.

La inteligencia artificial fue otro de los grandes temas del año: este análisis de Cristina Murgas, fundadora de Bonsai Consultores, está entre lo más leído (Capitanes de la IA: influencers a seguir en 2025).

New York Life ha incorporado a Joao Magallanes Canals como Wealth Management Executive para su Boston Atlantic General Office, con el objetivo de reforzar su propuesta de valor en wealth management para clientes de alto patrimonio en los Estados Unidos. Joao Magallanes, economista licenciado por la Universidad del Pacífico (Lima, Perú) y candidato al Level II del CFA Program, cuenta con casi una década de trayectoria en gestión patrimonial y mercados de capitales.

“La incorporación de Joao refuerza nuestra capacidad para atender a familias y emprendedores con necesidades sofisticadas de gestión patrimonial y planificación. Su rigor analítico, su conocimiento de los mercados y su enfoque centrado en el cliente encajan a la perfección con la cultura de New York Life”, señalan desde la Boston Atlantic General Office.

Por su parte, Joao Magallanes Canals, ha señalado: «Estoy entusiasmado por aportar mi experiencia en la estructuración de carteras con múltiples entidades bancarias, en soluciones de inversión a medida y en planificación intergeneracional, para ayudar a nuestros clientes a preservar, hacer crecer y transferir su patrimonio con disciplina y propósito».

Dilatada experiencia

Comenzó su carrera en el área de Riesgos de Mercado del Banco de Crédito del Perú (BCP), para luego incorporarse a la Mesa de Renta Fija y FX de Credicorp Capital Bolsa. Posteriormente, se integró a la Banca Privada del BCP y más adelante fue ascendido en Credicorp Capital de Analista Senior a Asesor de Inversiones. Tanto BCP como Credicorp Capital forman parte de Credicorp Ltd., el principal holding financiero del Perú. Tras consolidar su experiencia en el grupo, se unió a SURA Investments, parte del conglomerado colombiano Grupo SURA, donde se desempeñó como Banquero Privado, asesorando a clientes de alto patrimonio en estrategias de inversión global.

A lo largo de su trayectoria, Joao, quien se desempeña de forma trilingüe (español, inglés y portugués), ha asesorado a inversores HNW/UHNW e institucionales en estructuración de carteras, asset allocation y soluciones a medida (discrecionales y no discrecionales), además de ofrecer asesoría privada independiente a grandes patrimonios. Entre sus reconocimientos figuran el ALMA Award y el premio a Best Investment Advisor – Corporate Clients en Credicorp Capital.

El mercado transaccional de América Latina ha registrado, hasta noviembre de 2025, un total de 2.656 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de 959,76 millones de dólares, según el más reciente informe de TTR Data y Datasite. Según explican, estas cifras implican un descenso del 3% en el número de transacciones y un aumento del 13% en su valor, con respecto a noviembre de 2024.

Hasta noviembre, por número de transacciones, Brasil lidera el ranking de países más activos de la región con 1.644 transacciones, lo que supone un aumento del 6%, y con un aumento del 2% en el capital movilizado hasta los 458,62 millones de dólares. Le sigue Chile en segunda posición del ranking, con 289 transacciones, registrando un descenso del 17%, y un descenso del 55% de su valor (hasta 60 millones de dólares), con respecto a noviembre de 2024.

Por su parte, México baja un puesto en el ranking en términos interanuales, con 268 transacciones (un descenso del 21%) y con un aumento del 76% en el capital movilizado. Por su parte, Colombia, por su parte, registra 240 deals (un descenso del 15%) y un aumento del 1% en el capital movilizado. “Colombia, junto con México, son los dos únicos países con resultados positivos por capital movilizado en la región”, destacan desde TTR Data y Datasite.

Además, destacan que Argentina se ubica en el penúltimo lugar del ranking, con un aumento del 3% en el número de transacciones (220) y un capital movilizado de 54,23 millones de dólares. “Brasil y Argentina son los únicos 2 países con aumento en el número de transacciones en el transcurso del año. En último lugar, Perú registra 129 transacciones (un descenso del 23%), así como un descenso del 61% en su capital movilizado”, añaden.

En el ámbito cross-border, destaca el apetito inversor de las compañías latinoamericanas en el exterior, especialmente en Europa y Norteamérica, donde se han llevado a cabo 82 y 75 transacciones, respectivamente. Por su parte, las compañías que más han realizado transacciones estratégicas en América Latina también proceden de Norteamérica y Europa, con 392 y 343 deals, respectivamente.

Private equity, venture capital y asset acquisitions

En noviembre de 2025, se han contabilizado un total de 147 transacciones de private equity por 88,49 millones de dólares, lo cual supone una tendencia a la baja en el número de transacciones (-22%) y un aumento del 41% en su capital movilizado, con respecto al mismo periodo del año anterior.

Por su parte, el segmento de venture capital ha contabilizado hasta noviembre un total de 485 transacciones con un importe agregado de 44,32 millones de dólares, lo que implica una variación negativa del 18% en el número de transacciones y un descenso del 10% en su valor, en términos interanuales.

En el segmento de asset acquisitions, hasta noviembre se han registrado 509 transacciones, por un valor de 157,10 millones de dólares, lo cual representa un aumento del 2% en el número de transacciones y del 6% en su valor, con respecto al mismo periodo de 2024.

En un entorno marcado por la incertidumbreeconómica, la transformacióndigital y la necesidad de fortalecer la disciplinapersonal, varios expertos de Vanguard han compartido sus recomendaciones de lectura para quienes buscan mejorar sus decisiones financieras y de vida. Desde clásicos de la psicología del mercado, hasta manuales sobre inteligencia artificial y hábitos duraderos, estas obras ofrecen perspectivas valiosas tanto para inversores experimentados como para quienes recién comienzan su camino.

Reminiscences of a Stock Operator

“Todo el mundo sabe que la psicología juega un papel importante en la inversión”, dijo Daniel Shaykevich, gerente senior de portafolio en Vanguard Fixed Income Group. “Pero a menudo nos enfocamos en la psicología de los grupos, las multitudes, etc. A menudo ignoramos nuestra propia psique. Los inversores profesionales no están inmunes a las trampas psicológicas. No nos gusta perder dinero. Nos encanta ganar y superar a los demás, y a menudo atribuimos nuestros éxitos a la habilidad y nuestros fracasos a la suerte.”

Para asegurarse de que los nuevos operadores comprendan tanto los aspectos mentales de la inversión como cómo los patrones de precios de los valores pueden ofrecer más información que un análisis fundamental profundo, Shaykevich les recomienda leer un libro publicado hace más de un siglo: Reminiscences of a Stock Operator (1923) de Edwin Lefèvre.

El libro es una historia en primera persona de “Larry Livingston”, una versión disimulada de Jesse Livermore, una de las figuras más coloridas en la historia del mercado financiero. Livermore aprendió a operar de adolescente observando cómo llegaban los precios a través del “ticker tape”. Se dice que acorraló el mercado del algodón, que acumuló 100 millones de dólares al vender en corto durante el colapso del mercado en 1929 y que se casó y se declaró en quiebra tres veces cada uno.

El libro describe mercados bastante ineficientes. “Algunos de los comportamientos que impulsaban los mercados en la época de Livermore ahora son ilegales”, dijo Shaykevich. “Pero mientras los humanos tomen decisiones de inversión, existan regulaciones que limiten las opciones de inversión y tengamos agencias de calificación, periodistas financieros y consultores, habrá mucha ineficiencia en los mercados, y a veces tu mejor perspectiva puede provenir de los propios datos del tape.”

Co-Intelligence

ChatGPT. Aprendizaje automático. Modelos de lenguaje grande. Inteligencia artificial generativa.

Si el aluvión de titulares sobre inteligencia artificial te ha dejado buscando claridad acerca de todo el entusiasmo, Ryan Swann, director de análisis de datos de Vanguard, recomienda un libro accesible y conciso de Ethan Mollick, uno de sus profesores de MBA en la Universidad de Pensilvania.

Co-Intelligence: Living and Working With AI (2024) “puede llevar al lector de poco o nada de comprensión de la inteligencia artificial a una comprensión de la inteligencia artificial general”, una forma teórica y humana de la tecnología en la que las máquinas pueden aprender, razonar y adaptarse, dijo Swann.

La necesidad de una comprensión pública amplia de la IA, además de su regulación, es urgente, según Mollick. Aunque el término “inteligencia artificial” se acuñó en 1956, la tecnología estuvo mayormente confinada a casos de uso de nicho durante décadas. Sin embargo, los avances decisivos en los últimos años han permitido aplicaciones más generales. En particular, el potencial de la IA—para fines buenos y malos—ha explotado desde la aparición de la IA generativa confiable.

“Por ejemplo, GPT-4 obtuvo un puntaje en el percentil 90 en el examen de abogacía… y destacó en los exámenes de colocación avanzada, obteniendo un 5 perfecto en cálculo, física, historia de EE.UU., biología y química.” (GPT-4 es un modelo de lenguaje grande creado por OpenAI, Inc.) Las habilidades de la IA no se limitan a la gestión del conocimiento: “Según muchas de las pruebas psicológicas comunes de creatividad, la IA ya es más creativa que los humanos.”

Swann dijo que Vanguard está aprovechando la IA para mejorar sus servicios de gestión de inversiones y asesoramiento, y la experiencia del cliente. “A medida que la tecnología sigue evolucionando, estamos experimentando rápidamente de manera responsable a través de la firma”, dijo. “Estamos repensando nuestros procesos y construyendo IA en cómo trabajamos, cómo servimos a nuestros clientes y cómo reducimos riesgos. En última instancia, la tecnología está ayudando a nuestros clientes a lograr el éxito en la inversión.”

Vanguard estableció un centro de excelencia para la IA en 2016 y recientemente amplió una asociación tecnológica con la Universidad de Toronto, que es “posiblemente el lugar de nacimiento del aprendizaje profundo”, según Swann. La firma también ha establecido un centro global de investigación en IA en esa ciudad.

Atomic Habits

Para Cassandra Rupp, Atomic Habits: An Easy & Proven Way to Build Good Habits & Break Bad Ones (2018) de James Clear no es solo otro libro de autoayuda, sino una guía práctica para la vida más allá del mundo estructurado de los deportes universitarios.

Lo que más le llama la atención del libro es su énfasis en el cambio impulsado por la identidad: “No te enfoques en lo que quieres lograr, sino en quién quieres llegar a ser.”

Ella cree que este cambio de mentalidad—de establecer metas a visualizar la persona que deseas ser—puede ser transformador. Ya sea despertarse temprano, comer bien o mantenerse activa, Rupp ve los hábitos como los bloques de construcción de la identidad.

El libro también está alineado con sus valores profesionales como asesora principal de patrimonio en Vanguard, donde enfocarse en lo que uno puede controlar es la esencia de nuestros Cuatro Principios para el Éxito en la Inversión.

Atomic Habits encaja con nuestra filosofía, ofreciendo un marco para el crecimiento personal que es tanto empoderador como sostenible. Un pasaje dice:

“Tus resultados son una medida retardada de tus hábitos. Tu patrimonio neto es una medida retardada de tus hábitos financieros… Obtienes lo que repites.”

Para Rupp, esta idea refuerza la importancia de la consistencia—tanto en la vida como en las inversiones. Su exposición inicial al libro ocurrió en un momento clave. Para cualquiera que quiera construir hábitos significativos y moldear su identidad con intención, Atomic Habits ofrece no solo consejos, sino también un plan de acción.

Winning the Loser’s Game

Hace cincuenta años, el mismo año en que el difunto John C. Bogle abrió Vanguard, Charles D. Ellis denominó invertir para superar los promedios del mercado amplio como “el juego del perdedor” en un artículo influyente que escribió para Financial Analysts Journal.

En los años posteriores, los caminos de los dos hombres se cruzaron—Ellis fue miembro de la junta de Vanguard de 2001 a 2009—y Bogle comenzó a referirse con cariño a las “reglas implacables de la aritmética humilde” para explicar por qué la mayoría de los gestores de fondos activos fracasan en sus intentos de superar los rendimientos promedio a largo plazo de los mercados financieros.

Ellis recibió gran elogio en la industria por su libro, Winning the Loser’s Game: Timeless Strategies for Successful Investing, que se publicó por primera vez en 1998 y ahora está en su sexta edición. Duncan Burns, CFA, jefe de Inversiones de Vanguard en Asia-Pacífico y jefe del grupo Equity Index Group, lo recomienda como su recurso principal para los nuevos reclutas en el Grupo de Gestión de Inversiones de la compañía en Australia.

Un ávido lector de libros sobre finanzas, Burns dijo que Ellis “entendió tan bien la inversión, y lo escribió en un lenguaje simple que hasta los inversores novatos pueden abrazar.” El libro ayuda a los nuevos miembros de la firma “a entender el poder de la indexación.”

“Me encanta la analogía de Charley, la inversión es como el tenis,” agregó Burns. “Los novatos en el tenis ganan simplemente devolviendo la pelota al campo y dejándose cometer errores por parte de sus oponentes. Así como los novatos en el tenis pueden tener éxito eliminando los tiros de alto riesgo, lo mismo ocurre con muchos inversores. Para muchos inversores, mantenerse con fondos indexados de bajo costo y diversificados globalmente en acciones y bonos puede ayudarles a ganar el juego de la inversión y la jubilación.”