2024: un año desafiante para los gestores fundamentales

| Por Romina López | 0 Comentarios

Este año pasado fue un muy difícil para los gestores fundamentales, aquellos que construyen sus carteras de renta variable de abajo hacia arriba y que, más allá de las modas o temáticas del momento, atienden a argumentos de mayor recorrido, como la solidez del balance, el valor diferencial que una empresa ofrece dentro del sector donde opera (moat), la capacidad de fijación de precios, la experiencia y continuidad del equipo gestor, la pericia para sostener la rentabilidad sobre el capital invertido consistentemente por encima del coste de ese capital, o una valoración acorde con el potencial de crecimiento a largo plazo.

La (extrema) concentración de las rentabilidades en un puñado de compañías, un par de sectores y un bloque geográfico hizo imposible que la gestión de autor pudiera acercarse al rendimiento obtenido por los trackers o los fondos indiciados.

Con un 47,5% de la rentabilidad acumulada por el índice MSCI World concentrada en solo siete empresas, o un 29% del índice director de renta variable (S&P 500) explicado por cinco compañías del mismo sector, el mercado dejaba muy pocos resquicios para que, aplicando una diversificación razonable, fuese posible alcanzar los registros de esos índices.

Con el S&P 500 apuntándose más de un 20% en 12 meses y el miedo a quedarse fuera del ciclo de ganancias que desde 2023 viene proporcionando el estar posicionado en la temática de la inteligencia artificial generativa, es humano que nos dejemos llevar, dejando de prestar atención a aspectos muy relevantes de la construcción de carteras.

DeepSeek: ¿un punto de inflexión para la IA?

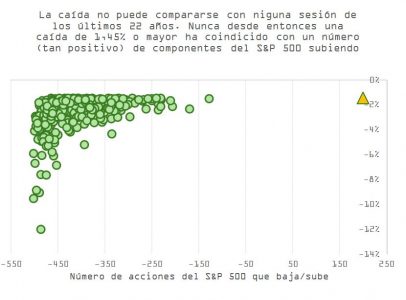

Aunque la volatilidad inicial tras el anuncio de DeepSeek parece haberse calmado, el episodio deja lecciones importantes. El Nasdaq cedió un 3% en esa sesión, el S&P 500, un 1,5%, y Nvidia registró una pérdida histórica de valor bursátil de 600.000 millones de dólares en un solo día, evidenciando el nivel de concentración extrema en los mercados desde el lanzamiento de ChatGPT en noviembre de 2022.

Como vemos en la gráfica, la caída de ~1,5% no es en sí misma muy llamativa en magnitud, pero deja de manifiesto los efectos de la fiebre desatada en noviembre de 2022 con el lanzamiento comercial de ChatGPT. En más de 22 años no habíamos registrado una jornada de caídas por encima del 1,45% que coincidiera con más de un 40% de los componentes del S&P 500 apuntándose subidas.

El mercado está comenzando a discriminar entre empresas con un futuro más incierto y aquellas mejor posicionadas para capturar la disrupción tecnológica. Esto cobra especial relevancia en un contexto en el que entrenar modelos avanzados de IA podría ser entre 15 y 20 veces más barato de lo estimado, lo que potencialmente reduce las barreras de entrada en el sector.

Adicionalmente, en cierta medida, los gestores habían comenzado a prepararse ante las promesas de campaña de Trump, que deberían dar vigor a industrias más cíclicas, favoreciendo el potencial de rentabilidad del S&P 500 equiponderado (respecto al ponderado por capitalización bursátil).

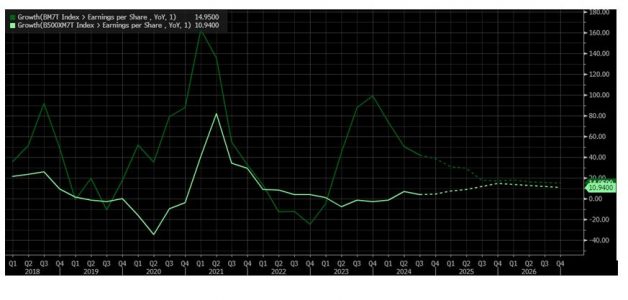

El crecimiento en beneficios para 2025 en tasa interanual seguirá mejorando para el S&P 500 ex Mag 7 y continuará su reversión a la media para los 7 Magníficos.

Desde una perspectiva estratégica:

- El acceso más económico a la IA beneficia al usuario, pero puede erosionar la ventaja competitiva de las grandes tecnológicas, que han invertido miles de millones en el desarrollo de modelos propios.

- El modelo de expertos (MoE) de DeepSeek podría alterar el equilibrio competitivo, favoreciendo a plataformas como AWS o Azure, que permiten a los usuarios acceder a modelos de terceros. Sin embargo, está comenzando a evidenciarse una limitación clave: estos MoE están especializados en un conjunto particular de tareas y resultan mucho menos efectivos en resolver otras. Como consecuencia, podrían ser inferiores a los modelos frontera generalistas, como el GPT-4o de OpenAI.

- Si el nuevo paradigma consiste en aprovechar desarrollos open-source para abaratar costes, como DeepSeek parece haber hecho, la situación se complica. En el ámbito del software de código abierto, los modelos de licencia buscan garantizar que los avances derivados permanezcan accesibles, lo que podría desincentivar la inversión en modelos basados en creaciones de terceros.

- El bajo coste de desarrollo de DeepSeek ha despertado sospechas. Elon Musk y el fundador de ScaleAI han señalado que el cálculo de costes de entrenamiento podría no incluir elementos clave como investigación, preparación y organización de datos. Adicionalmente, ambos sostienen que los chips utilizados en el proyecto posiblemente hayan sido los H100 de Nvidia, y no los H800 (menos potentes), que son los aprobados para su exportación a China. Esto ha llevado a las autoridades estadounidenses a abrir una investigación sobre el modelo de negocio de la compañía. A pesar de todo, lo cierto es que la empresa ha dado un paso muy importante en la arquitectura de los modelos de IA, lo que podría ejemplificar una respuesta a los controles de exportación de tecnología impuestos por Joe Biden. La escasez estimula la creatividad, y lo que DeepSeek no ha podido hacer con hardware, lo ha conseguido con software. Será interesante observar las implicaciones, si las hay, en la relación comercial entre China y EE. UU. en el contexto de Trump 2.0.

¿El fin del ciclo de inversión en infraestructura para la IA?

La enorme inversión en centros de datos e infraestructura para soportar el auge de la IA generativa podría haber alcanzado su pico de crecimiento interanual. El mercado se muestra cada vez más escéptico sobre el impacto real de estos desembolsos en la rentabilidad de las grandes tecnológicas a corto plazo.

Empresas como Meta y Microsoft ya están tomando medidas:

- Meta anunció que extenderá la vida útil de sus servidores hasta 5,5 años y utilizará más intensivamente su chip MTIA, reduciendo así su dependencia de Nvidia y AMD.

- Microsoft advirtió en su última conferencia de resultados que su CAPEX comenzará a desacelerarse a partir del próximo trimestre y en 2026, tras una caída del 30% en su flujo de caja libre interanual debido a la inversión en IA.

A medida que la fase de entrenamiento de modelos de IA madura —ya sea por los niveles prohibitivos de coste o por el límite de acceso a los datos necesarios para su desarrollo—, el foco se desplaza hacia la inferencia (Edge AI). En este contexto, los ASICs podrían ganar terreno frente a los GPUs, dada su mayor eficiencia y mejor adaptación a tareas específicas.

Powell, la Fed y el factor Trump

Con el debate sobre DeepSeek monopolizando la atención del mercado, la última reunión de la Reserva Federal pasó relativamente desapercibida. No obstante, dejó algunos mensajes clave:

- La Fed espera más claridad sobre las políticas de Trump en fiscalidad, comercio e inmigración antes de ajustar su discurso para el resto de 2025.

- Aunque el comunicado reflejó una visión más cauta sobre la inflación, la conferencia de Powell tuvo un tono dovish, reforzando la expectativa de que la desinflación sigue su curso.

- Los tipos de interés siguen en niveles restrictivos, con la Fed estimando una tasa neutral en torno al 3,5%. Si el dato de inflación PCE de febrero (que se publica el 12 de marzo) confirma la tendencia desinflacionaria, las expectativas de un primer recorte de 25 puntos básicos en 2025 podrían fortalecerse, impulsando el precio de los bonos y debilitando el dólar tras su rally de finales de 2024.