Foto cedidaDaniel Marburger, director de StoneX Bullion Gmbh

Invertir en metales preciosos cada vez está más en auge, y sobre todo ahora que se postulan como activos refugio ante las guerras comerciales abiertas por Trump y la volatilidad que están generando en los mercados financieros. Pero es importante saber cómo hacerlo bien. Para ello, Daniel Marburger, director de StoneX Bullion Gmbh, desvela algunas claves fundamentales, entre ellas, su fiscalidad.

Según especifica, “el oro goza de un tratamiento fiscal especial en muchos países europeos y España no es una excepción. El oro de inversión, es decir, monedas y lingotes de oro con una ley mínima del 99,5%, está exento del IVA (IVA) en España. Esto hace que el oro físico sea particularmente atractivo para los inversores que buscan preservar la riqueza a largo plazo. Otros metales, como la plata, el platino y el paladio, están sujetos al tipo estándar de IVA del 21%, lo que los hace menos atractivos para los inversores privados en comparación con el oro. Además, las ganancias de capital derivadas de la venta de metales preciosos están gravadas a una tasa que oscila entre el 19% y el 26%, según la cantidad ganada”.

Además, señala Marburguer, “el oro físico tiene una ventaja única: es un activo tangible que existe fuera del sistema financiero. En tiempos de incertidumbre económica, los inversores de todo el mundo recurren cada vez más al oro físico como cobertura. Los volúmenes récord que hemos visto en el primer mes de este año confirman esta tendencia. Nuestros clientes utilizan activamente las fluctuaciones de precios para aumentar sus participaciones”.

El oro sigue siendo el punto de referencia para la preservación de la riqueza, ya que ha mantenido su valor durante siglos. La plata, por el contrario, tiene una demanda industrial más fuerte y tiende a ser más volátil, lo que la hace particularmente interesante para los inversores especulativos. El platino y el paladio están aún más impulsados por la industria, especialmente debido a su uso en el sector automovilístico para convertidores catalíticos. En los últimos años, hemos visto importantes movimientos de precios en estos metales, impulsados por la escasez de suministro y los cambios regulatorios.

Como especifica Marburger, España tiene una larga tradición en el comercio de metales preciosos: la confianza en el oro como activo de refugio es profunda. En tiempos de incertidumbre económica o aumento de la inflación, los inversores recurren cada vez más a activos tangibles. En este momento, con las tensiones geopolíticas y las preocupaciones sobre la inflación aumentando a nivel mundial, la demanda de oro está aumentando.

Máximos históricos

Además, el experto puntualiza, el 31 de enero, el oro alcanzó un nuevo máximo histórico. Este repunte lo impulsan las expectativas de recortes de las tasas de interés por parte de la Reserva Federal de Estados Unidos, las incertidumbres geopolíticas y la alta demanda sostenida de Asia. Los bancos centrales continúan con sus agresivas compras de oro, y solo China agregará más de 225 toneladas a sus reservas en 2023.

“Nuestros clientes, especialmente en España y en toda Europa, están respondiendo a este entorno de mercado con compras estratégicas. La volatilidad está creando atractivas oportunidades de compra. Enero ya ha sido un mes récord en términos de volumen de operaciones para nosotros. Esto lo demuestra claramente: el oro sigue siendo la moneda por excelencia en tiempos de incertidumbre”, ha concluido.

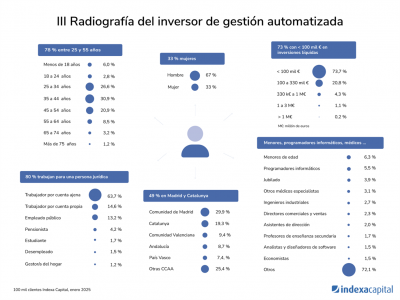

Indexa Capital, el gestor automatizado independiente líder en España, ha superado los 100.000 clientes, alcanzando un hito clave desde su lanzamiento a finales de 2015. Este logro representa una cifra equivalente a llenar el estadio más grande de Europa, el Spotify Camp Nou de Barcelona.

«Este logro supone haber triplicado nuestra base de clientes desde marzo de 2021, cuando publicamos la II Radiografía del inversor en gestión automatizada en España, donde contábamos con 35.000 clientes», señala Patrizia Cotza, directora de experiencia de usuario y de marketing de Indexa Capital.

Con la superación de los 100.000 clientes, Indexa Capital presenta datos actualizados del perfil del inversor en gestión automatizada, basados en el análisis de su amplia base de clientes, con el objetivo de observar los cambios más relevantes desde 2021. En cuanto a la diversificación del perfil del inversor y al aumento del patrimonio declarado, destaca el crecimiento del porcentaje de mujeres inversoras, que ha aumentado en 10 puntos porcentuales, alcanzando el 33,4% frente al 23,2% en 2021.

La edad promedio de los clientes ha subido de 39 a 40 años. El 78,4% de los clientes se encuentra en el rango de 25 a 54 años, mientras que las cuentas de menores han crecido del 4,7% al 6,0% del total. «Nuestro cliente más joven es un bebé de menos de un mes, y el mayor tiene 102 años», añade Cotza.

En cuanto al nivel educativo, el 78,7% de los clientes cuentan con estudios superiores, aumentando desde el 77,2% en 2021. En lo que respecta a la ocupación, la mayoría de los clientes que trabajan lo hacen por cuenta ajena para el sector privado (69,6%), seguidos por los trabajadores por cuenta propia (16,0%), en línea con la población española según el dato del INE (cuarto trimestre de 2024).

Respecto al patrimonio declarado, el porcentaje de inversores con patrimonio líquido superior a 100.000 euros ha aumentado más de 7 puntos porcentuales, aunque la mayoría (73,7%) declara patrimonios por debajo de 100.000 euros. El 1,3% de los clientes declara tener un patrimonio líquido superior a un millón de euros.

En términos de dispersión geográfica, la Comunidad de Madrid sigue siendo la región con mayor concentración de clientes (29,9%), aunque su peso relativo ha disminuido desde el 32,4% de 2021. Otras comunidades, como Cataluña (19,3%) y la Comunidad Valenciana (9,4%), han ganado peso. Además, un 2,2% de los clientes residen fuera de España, destacando Bélgica, Alemania y Francia.

En cuanto a la variedad de ocupaciones, entre los más de 100.000 clientes se encuentran perfiles diversos. Los grupos profesionales más frecuentes son los programadores informáticos (5,5%) y los médicos especialistas (3,1%). El grupo de menores de edad representa ya un 6,3% del total, consolidándose como una categoría en crecimiento.

«La gestión automatizada sigue creciendo, llegando cada vez más a inversores de perfiles más variados. Nuestro objetivo en Indexa Capital es seguir mejorando nuestros servicios para poder acoger a todo tipo de clientes, seguir creciendo y reduciendo nuestras comisiones, lo que llamamos nuestro círculo de éxito», añade Cotza.

Los inversores minoristas de todo el mundo continúan dirigiendo sus puntos de mira al inicio de 2025 hacia el mercado bursátil estadounidense, el sector tecnológico y los criptoactivos, según el último estudio “El pulso del inversor minorista” de la plataforma de inversión y trading eToro, correspondiente al periodo octubre-diciembre de 2024.

El sondeo de opinión, para el que se encuestaron a 10.000 inversores minoristas de 12 países, reveló que el 45% cree que los centros financieros estadounidenses generarán los mayores rendimientos este ejercicio, un grado de confianza muy superior al que conceden a otras latitudes como China (24%), Europa (20%) u otras regiones.

Aunque EE.UU. es el mercado más favorecido por los minoristas en la docena de economías en las que se ha realizado la encuesta, los datos revelan que los inversores siguen siendo más optimistas sobre sus mercados nacionales que la media global.

Así, un 56% de estadounidenses eligieron sus plazas bursátiles como las que les van a generar mayores rendimientos en 2025. El 24% de los inversores británicos y del 30% de los australianos mencionaron Reino Unido y Australia respectivamente aunque, a escala mundial, sólo el 8% y el 7% de los inversores eligieron estos dos países. Los minoristas europeos también contribuyeron a incrementar la confianza media mundial en su región. En concreto, el 23% de los alemanes, el 21% de los franceses, el 25% de los españoles, el 21% de los italianos y el 29% de los holandeses creen que Europa será la región que obtendrá unos mejores resultados en 2025. Por el contrario, sólo el 10% de los inversores británicos y el 9% de los estadounidenses comparten esta perspectiva optimista para Europa.

Lale Akoner, estratega de mercado global de eToro, asegura que “las alentadoras señales económicas están impulsando el optimismo de los inversores minoristas respecto al mercado estadounidense”. De hecho, precisa que EE.UU. es el único país en el que coinciden los inversores de todo el mundo cuando se les pregunta por los mercados más prometedores para 2025.

En su opinión, “los seres humanos tienden naturalmente a favorecer lo que entienden, y para los inversores minoristas, esto a menudo se traduce en optimismo y preferencia por su mercado de origen”. Y, en algunos casos, “es un razonamiento bien fundado”. Por ejemplo, los inversores británicos “pueden sentirse alentados por el debilitamiento de la libra frente al dólar, que mejora la competitividad de las empresas que cotizan en el Reino Unido en los mercados mundiales”, mientras que los europeos, que “pueden verse animados por los sólidos informes de beneficios de empresas del sector tecnológico como la holandesa ASML o la alemana SAP, o por la relajación de la política monetaria del BCE”.

Radiografía del inversor minorista español

La muestra del sondeo de eToro en España totalizó 1.000 encuestados. De sus respuestas se desvela que, por sectores, los minoristas españoles mantienen en sus carteras activos preferentemente financieros (69%), por delante de los vinculados a los sectores de la energía (41%) y de los valores tecnológicos (40%). Por tipo de activo, destacan los valores en efectivo, presentes en el 71% de las carteras de los encuestados, por delante de los activos nacionales (49%) y los de sello cripto (38%).

Al ser preguntados por los mercados que generarán los mayores rendimientos en 2025, el 53% menciona EE.UU., seguido de China (29%), el 25% que selecciona centros financieros europeos, el 14% que se inclina por mercados emergentes y el 13% que lo hace por Japón, el 7% en Reino Unido y el 4% en Australia.

En cuanto a los sectores en los que los inversores son más propensos a aumentar sus inversiones en 2025, destacan los valores tecnológicos (18%), por delante de los financieros (15%), energéticos (10%) o del segmento de las comunicaciones (8%). Si bien, a la hora de sopesar activos concretos, se decantan por incrementar sus inversiones en cripto-activos (18%), valores españoles y renta fija nacional (con un 13% en ambos casos), internacionales (12%) y materias primas (10%).

Los inversores globales se muestran más confiados que el año pasado en sus carteras

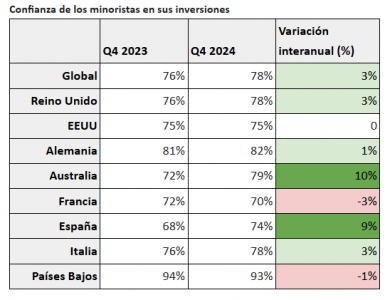

La encuesta global de eToro desvela un clima generalizado de mayor optimismo entre los inversores particulares de todo el mundo para 2025. En concreto, su grado de confianza sobre sus inversiones se sitúa al término del cuarto trimestre de 2024 en el 78%, frente al 76% del mismo periodo del año precedente.

Los datos también revelan variaciones significativas en los niveles de confianza entre los inversores minoristas de distintos países. Los inversores de los Países Bajos siguen siendo los más confiados (93%), seguidos de los de Alemania (82%) y Australia (79%). En el último año, los países con un aumento más significativo de la confianza de los inversores son Australia, con una subida del 10%, y España (9%). Los menos confiados son los inversores franceses , con un 70%.

Foto cedidaDe izquierda a derecha, Mario Lafuente, Félix López e Ignacio Cantos-Figuerola.

atl Capital destaca en su informe de previsiones para 2025 que volverá a ser un año positivo para los mercados financieros, que cuentan con un entorno favorable para continuar con la tendencia alcista de los últimos tiempos. La entidad de banca privada apunta a factores como un crecimiento económico moderado, una inflación en descenso hacía los objetivos de los bancos centrales, tipos de interés a la baja y beneficios empresariales al alza para generar atractivas oportunidades de inversión en renta fija, renta variable y mercados privados.

Aunque el escenario general es positivo, advierte de que el paquete de políticas económicas y comerciales anunciadas por Donald Trump puede plantear cierta incertidumbre sobre los efectos finales en la economía y generar ajustes en el escenario global. “De su política sabemos lo que ha contado durante la campaña. En tal caso, la desregulación, la bajada de impuestos y el mayor gasto en defensa serían positivos para el crecimiento económico. En cambio, las deportaciones y los aranceles no lo serían, incluso añadirían cierta inflación. Dicho hecho, este va a ser un año de escuchar poco las declaraciones políticas y poner el foco en lo que realmente se ejecute. Habrá que abstraerse de los titulares y el ruido”, reconoce Mario Lafuente, socio director de atl Capital.

Balance del negocio y objetivos para 2025

Sobre el negocio de la firma, destacan que 2024 fue un año de crecimiento tras haber logrado unas captaciones netas de 110 millones de euros. “Una parte muy relevante de nuestro negocio viene de nuestros clientes, que siguen realizando y aumentando sus aportaciones con nosotros, así como recomendándonos a otros y nuevos inversores”, destaca Guillermo Aranda, CEO de atl Capital.

De cara a 2025, su objetivo es alcanzar los 2.575 millones de euros en patrimonio bajo gestión, lo que supone un crecimiento del 17% desde sus activos actuales (2.200 millones). En concreto, busca un crecimiento de 250 millones de euros (en torno a un 13%) en la banca privada, hasta alcanzar los 2.125 millones, y aumentar en 125 millones (casi un 40%) los activos en el canal institucional, llegando a los 450 millones.

Según Aranda, los motores para hacerlo, más allá de las buenas expectativas sobre los rendimientos de los mercados, serán sus negocios de asesoramiento patrimonial y de productos ilíquidos.En este sentido, la firma ya impulsó el área de activos privados en 2024 con el lanzamiento del primer fondo IA 2023. Ahora dispone de cuatro vehículos -dos de ellos los cerrará a lo largo de este año- con un objetivo comprometido de 263 millones.

A la hora de hablar de nuevas aperturas de oficinas, reconocen que aquí también tienen planes, pero Aranda explica que no es tanto cuestión de negocio sino de encontrar la persona adecuada. “Estamos muy activos en plazas como Barcelona, donde hemos celebrado un exitoso encuentro con inversores, y Málaga. En ambos hemos desarrollado un buen negocio, pero por ahora no tenemos oficina presencial, algo que nuestros clientes tampoco nos están reclamando ahora mismo. Sobre si abriremos o no oficina, es algo que depende más de encontrar a la persona correcta”, reitera el CEO de la firma.

Visión macro

En el plano macroeconómico, la firma estima que las economías seguirán creciendo a un ritmo moderado y descarta que estemos ante un escenario de sobrecalentamiento económico tras dos años de tendencia positiva. “Todavía podemos tener crecimientos a ritmos razonables varios años. De hecho, las principales economías tienen margen hasta volver a la tendencia de crecimiento prepandemia”, afirma Lafuente.

Según las previsiones, Estados Unidos registrará una ligera desaceleración en su crecimiento, mientras que, Europa, por el contrario, mejorará levemente frente a 2024, con unas expectativas de entre el 1%-1,5%. En mercados emergentes, atl Capital destaca continuidad en la desaceleración de la economía en China, que cede el testigo a India como motor de la economía de países emergentes con un crecimiento del 7%.

Respecto a la inflación, atl Capital espera que continúe con una evolución favorable, acercándose a los objetivos de los bancos centrales, en torno al 2%, 2,5%. “Lo importante es que hemos dejado atrás los picos de 2022 y la tendencia apunta, claramente, a moderación”, subraya Lafuente.

Sin embargo, la entidad de banca privada muestra preocupación por la posible presión al alza sobre la inflación de las políticas fiscales expansivas del nuevo Gobierno Trump basadas en la bajada de impuestos y un mayor gasto en defensa. “Estas medidas de mayor crecimiento e inflación pueden provocar una reacción en la Reserva Federal realizando menos bajadas de tipos de las previstas antes de las elecciones americanas o incluso no realizarlas. Creo que la Fed, adecuadamente, ha decidido tomar una postura más conservadora y esperar a evaluar el impacto real de esas medidas”, añade Lafuente.

En su opinión, la realidad de Europa es diferente: “Nos enfrentamos a un crecimiento más bajo, pero a una inflación más moderada”. Por ello, considera que el Banco Central Europeo tiene margen para seguir bajando los tipos de interés hasta los 100 puntos básicos ya que su entorno económico es de menor crecimiento que en Estados Unidos.

Teniendo todos estos elementos en cuenta, Lafuente apunta dos riesgos que podrían dañar sus buenas perspectivas sobre los mercados: “Uno es repetir el error de los años 70, cuando hubo un repunte descontrolado de la inflación. Y el segundo riesgo es vigilar que no se dispare el bono estadounidense a diez años, porque si ofrece una rentabilidad por encima del 6%, los mercados se pondrían más que nerviosos.

Oportunidades de inversión en renta fija, renta variable y mercados privados

atl Capital adelanta perspectivas atractivas en los mercados de renta fija para este año. En opinión de Félix López, socio director de atl Capital, tras casi una década sin ser muy atractiva, y un fatídico 2022, este activo lleva dos años mejorando. “La renta fija vuelva a tener un lugar en las carteras, en todas las clases de carteras, y esta es la principal diferencia con años anteriores. Aunque tengamos que esperar menos rentabilidades que el año pasado, la renta fija ha recuperado su papel en las carteras. 2025 será otro año más en el que la renta fija aporte valor”, sostiene López. Además, reconoce que “el punto de partida en términos de rentabilidad es muy bueno, por lo que 2025 se perfila como otro buen año para la renta fija, después de dos consecutivos de buenos retornos.

Según su visión, la certeza de una bajada de tipos en Europa por sus condiciones de crecimiento y escaso enfrentamiento entre las políticas de los gobiernos y las políticas económicas reduce o elimina el principal riesgo de los activos de renta fija que es una subida abrupta de los tipos de interés. “Con respecto a Estados Unidos, tenemos la duda de cuantas bajadas va a realizar, pero en todo caso hablamos de bajadas” señala Félix López.

El pilar de la cartera de renta fija para 2025 será la deuda corporativa ya que las empresas se beneficiarán del crecimiento económico ofreciendo buenos retornos, con una duración entre 3 y 5 años para asegurar una rentabilidad favorable en un escenario de bajada de tipos. “Nuestra recomendación es combinar deuda corporativa de alta calidad, y high yield para obtener un extra de rentabilidad. Además, ante la posibilidad de que se produzca algún momento de tensión en el mercado, incluimos deuda soberana que va a actuar como refugio para compensar posibles pérdidas que se generen a corto plazo en el resto de los activos”, explica el experto.

En renta variable, su principal escenario es que el crecimiento de los beneficios empresariales será una de las claves para este año. “Además, estamos viendo que los márgenes empresariales están en máximos y cuentas bastantes saneadas” apunta Ignacio Cantos-Figuerola, socio director de atl Capital. En este entorno, las previsiones apuntan a una aceleración de beneficios en Europa con crecimientos entre el 6%-8% y mientras que Estados Unidos mantiene cifras en torno al 10%-12%. Un punto relevante para los expertos de atl Capital es la previsión de un crecimiento de los resultados empresariales más homogéneo en el mercado americano. Esperan que las grandes tecnológicas que han liderado el crecimiento en años anteriores moderen su ritmo mientras que las pequeñas y medianas compañías aceleren su crecimiento.

En el conjunto global, los beneficios crecerán más del 10%. “Con el escenario de crecimiento económico y de beneficios empresariales, todo hace pensar que será un buen año para la renta variable. Aunque debemos esperar rentabilidades más moderadas que las obtenidas en 2024, pensamos que las bolsas pueden subir entre un 10%-14% también este año”, señala Lafuente.

atl Capital se muestra más positivo con Estados Unidos que con Europa. Por ello, recomienda rotar hacía pequeñas y medianas compañías americanas que ofrecen una valoración más atractiva frente a las grandes tecnológicas. Por otra parte, aunque considera que Europa es atractiva por valoración, por sus expectativas de menor crecimiento, recomienda ser selectivos. Entre sus preferencias, la firma apunta al sector defensa, financiero (bancos) y salud.

Mercados privados, dólar y materias primas

Los mercados privados seguirán desempeñando un papel clave en las carteras, ya que ofrecen diversificación y descorrelación en un entorno de volatilidad, por lo que están aconsejando un peso de un 10% en esta clase de activo. «Estos activos permiten captar crecimiento económico que no siempre se refleja en los mercados cotizados», señalan desde atl Capital.

También destacan que las políticas monetarias de la Reserva Federal y el mayor crecimiento en Estados Unidos favorecen la apreciación del dólar. “Esperamos que el tipo de cambio se sitúe en el rango 1,00- 1,10 contra el euro”, subraya Mario Lafuente.

Por otra parte, el precio del petróleo apunta a un rango entre 60 y 80 dólares por barril. Según la opinión de sus socios, la demanda de China sigue siendo un factor crucial. Sin embargo, apunta que aunque esta aumentase por encima de las previsiones, los países productores tienen capacidad de ajustar la oferta para mantener los precios dentro de este rango.

Como bien reconoce Cantos-Figuerola no sabemos cuáles serán serán los “cisnes negros” de este año, pero la firma sí identifica que ciertos riesgos, entre ellos: la política comercial de la administración Trump enfocada en los aranceles y tensiones con China podría generar mayor inflación por la elevación de los costes y afectar a la cadena de suministros; así como un aumento del déficit público en Estados Unidos podría tensionar los mercados.

«Si los rendimientos de los bonos del Tesoro a 10 años superan el 5,5%, podrían producirse ajustes significativos en los mercados financieros. Nuestra recomendación es mantener carteras diversificadas con un enfoque flexible para ir adaptando la estrategia a la evolución del entorno global de los mercados” recomienda la entidad de banca privada”, concluye Lafuente.

Miralta Asset Management, sociedad gestora de activos del banco español de inversión Miraltabank, comenzará a comercializar este mes de febrero Miralta Crypto Fund SCSp SICAV-RAIF, un nuevo fondo de inversión luxemburgués que exige ser gestionado por entidades autorizadas bajo la Directiva de gestores de fondos de inversión alternativos (AIFMD) e inscrito en la Comisión Nacional del Mercado de Valores de España (CNMV), que permitirá a los inversores institucionales y profesionales, entre otros, lograr exposición directa a las más importantes criptomonedas y con un enfoque único.

Miralta Crypto Fund está gestionado por Pallop Angsupun, con más de 20 años de experiencia en gestión de riesgo y volatilidad, exgestor de los fondos Black Swan, y con una sólida trayectoria en los mercados cripto como gestor, consultor e investigador. Una premisa para el lanzamiento del fondo ha sido contar con entidades de primera línea. Por este motivo Miralta Crypto Fund contará con uno de los mayores bancos custodios del mundo como es el caso de State Street Corporation que será depositario, administrador y transfer agent del fondo, Ernst&Young como auditor, Copper y Coinbase como custodio y exchange y Dentons como asesor legal.

El fondo tendrá una cartera gestionada activamente que incluirá entre doce y veinte de las principales criptomonedas por volumen y liquidez. Además contará con posiciones estratégicas en coberturas de cripto, mediante el uso de derivados, para reducir la volatilidad y mitigar los posibles riesgos de cola. Miralta Crypto Fund no invertirá más del 30% de su patrimonio en una única cripto: esta diversificación y estrategia es diferente a otras propuestas existentes en el mercado que concentran más el riesgo.

De esta forma, el fondo ofrece a los inversores una oportunidad real de inversión en activos digitales, con una gestión activa del riesgo de mercado y una operativa en la que intervienen entidades supervisadas líderes en sus respectivos ámbitos. Con la especialización en la gestión del riesgo como ADN del grupo Miralta, el fondo será uno de los primeros fondos cripto en Luxemburgo y el primero gestionado por una gestora española regulada por la CNMV que invierta directamente en cripto. Tanto Miraltbank como el gestor participarán con capital propio en el fondo.

Regulado en Luxemburgo

“Tras un largo trabajo del equipo junto con los proveedores, asesores y con la conformidad del regulador, estamos orgullosos de presentar al mercado un proyecto inédito que incorpora a reconocidas instituciones de las finanzas tradicionales a la gestión de activos digitales. Miralta Crypto Fund está estructurado con un enfoque único que permite la exposición directa a las principales criptodivisas, al tiempo que gestiona la volatilidad inherente a este mercado a través de posiciones estratégicas en derivados de criptodivisas», explica Ignacio Fuertes, socio y director de inversiones de Miralta AM.

«De este modo, ofrecemos a los inversores la oportunidad de participar en el potencial alcista de los activos digitales con un enfoque que busca reducir de forma sustancial el riesgo de cola ante movimientos excepcionales como los ocurridos en el pasado. En nuestra firma, seguimos trabajando cada día para ofrecer soluciones excepcionales a nuestros inversores en el exigente contexto actual”.

Riccardo Lamanna, senior vice president y director nacional de State Street en Luxemburgo, añade: “Estamos orgullosos y entusiasmados de trabajar con Miralta y prestar servicios a uno de los primeros fondos de criptomonedas regulados en Luxemburgo. Este mandato subraya nuestro compromiso de respaldar productos financieros innovadores dentro de un marco regulatorio sólido. El enfoque proactivo de Luxemburgo en materia de regulación de las criptomonedas garantiza una mayor seguridad, cumplimiento y protección de los inversores, lo que lo convierte en un centro ideal para las operaciones de fondos de criptomonedas. Nuestra experiencia y conocimientos en este mercado dinámico y en activos alternativos son en lo que nuestros clientes confían para respaldar sus fondos alternativos, incluidos los de criptomonedas, domiciliados en el país”.

Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, inicia la comercialización de su nuevo fondo Crescenta Real Assets Top Performers I, FCR. De esta forma, la compañía arranca 2025 con su primer vehículo centrado en infraestructura y real estate, dos de las estrategias de private equity más conocidas. Según un informe reciente de Crescenta en colaboración con EY, el 51% de los inversores minoristas está familiarizado con estas estrategias

El fondo, pionero en dar acceso al inversor minorista a la inversión en infraestructuras y real estate en el mercado global, busca una rentabilidad neta anual de entre el 12% y el 15% y tiene un tamaño objetivo de 25 millones de euros. Estará disponible, tanto para minoristas como profesionales, a partir de un compromiso de 10.000 euros a desembolsar de manera gradual durante cinco años. Este vehículo invertirá en una selección de entre cinco y siete fondos consiguiendo una alta diversificación sin comprometer la rentabilidad, accediendo a las mejores gestoras que han invertido principalmente en activos reales (inmobiliario, energía e infraestructuras) y que han demostrado obtener rentabilidades por encima de la media del mercado (top quartile).

Ramiro Iglesias, CEO de Crescenta, afirma que “este nuevo fondo es una muestra de nuestro compromiso de ofrecer a nuestros clientes nuevas oportunidades de inversión, creando un portfolio de capital privado óptimo y diversificado. Los activos reales tienen una baja correlación con otros activos de capital privado y mercados cotizados, y esta diversificación permite reducir el riesgo presente en una cartera de inversión convencional sin renunciar a la rentabilidad”.

El fondo, que ya está disponible, invertirá en los principales fondos enfocados en infraestructura, real estate y energía. La gestora está contemplando la inversión en fondos de gestoras internacionales de primer nivel como Carlyle, KKR o EQT. Fondos accesibles, hasta ahora, solo desde tickets de decenas de millones, y que han invertido en la construcción y gestión de proyectos de real estate e infraestructura de gran magnitud, como centros de datos en América del Norte o Asia, complejos hoteleros o parkings en aeropuertos como el JFK en Nueva York.

Una cartera global

La composición de Crescenta Real Assets Top Performers cuenta con una mayoría de posiciones en Estados Unidos, ya que el mercado americano de real estate ha ofrecido históricamente rentabilidades por encima de las de Europa y Asia. De esta forma, el 70% del fondo está invertido en el mercado estadounidense, el 25% en el europeo y el 5% restante en otros mercados. Además, el fondo también buscará diversificación por activos, con un 50% de las posiciones invertidas en infraestructuras, un 40% en inmobiliario y un 10% en energía.

Este nuevo vehículo se lanza en un contexto global marcado por el auge de la inteligencia artificial y los centros de datos (necesarios para almacenar y transmitir de manera segura la información, por ejemplo, de aplicaciones de mensajería que usamos todos los días), el aumento del comercio electrónico y los centros logísticos, y cambios demográficos que están provocando la necesidad de realizar inversiones para mantener y remodelar las infraestructuras necesarias para el desarrollo de la sociedad. Una serie de tendencias que conforman un entorno propicio para invertir en activos reales. “Se trata de una estrategia resiliente que además es el motor del desarrollo empresarial”, añade Iglesias.

Crescenta cuenta con más de 85 millones de activos bajo gestión y 45 millones en Crescenta Alpha. Además, ha registrado más de 1.600 inversores -el 97% de ellos, minoristas- desde el lanzamiento de su primer fondo hace 11 meses. De cara a 2025, el objetivo de la gestora es cerrar el año con 500 millones de euros en activos y llegar a 5.000 inversores.

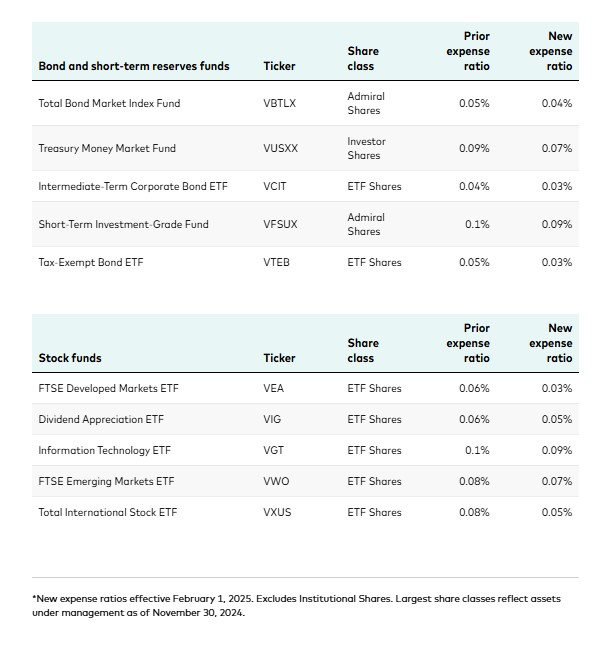

Vanguard ha anunciado reducciones en los índices de gastos de 186 clases de acciones de fondos mutuos y fondos cotizados en bolsa, distribuidos en 87 fondos. Según ha explicado, con esta decisión, ahorrará a sus inversores más de 350 millones de dólares solo en 2025, marcando la mayor reducción anual de índices de gastos en los casi 50 años de historia de la compañía.

“Jack Bogle fundó Vanguard en 1975 con un propósito simple: diseñar una empresa propiedad de los inversores que sirviera a una única comunidad, nuestros clientes. En Vanguard, nos enfocamos en crear valor para nuestros inversores, no en extraer valor de ellos. Nos enorgullece continuar con el legado de Vanguard de reducir los costes de inversión, lo que hemos hecho más de 2.000 veces desde nuestra fundación, al anunciar nuestra mayor serie de reducciones de índices de gastos hasta la fecha. Costes más bajos permiten a los inversores conservar una mayor parte de sus rendimientos, y esos ahorros se acumulan con el tiempo”, ha indicado Salim Ramji, CEO de Vanguard.

Desde la compañía defienden que sus productos indexados y activos ya tienen uno de los costes más competitivos en todas las clases de activos. Por lo tanto, esta decisión está directamente relacionada con el rendimiento a largo plazo de los fondos mutuos y ETFs de la firma: el 84% de los fondos de Vanguard han superado los promedios de su grupo de pares en la última década. Esta última reducción en los índices de gastos permitirá a los clientes conservar una mayor parte de sus rendimientos a largo plazo.

“La fortaleza de Vanguard como gestor activo líder en la industria y pionero en índices solo ha crecido con los años, en parte gracias a nuestros bajos costos. Cuando pensamos en nuestros fondos de gestión activa, nuestros gestores de cartera pueden asumir riesgos de inversión de manera estratégica, ya que no tienen que superar el obstáculo de altas comisiones para generar valor”, ha afirmado Greg Davis, presidente y director de Inversiones de Vanguard.

Según añaden desde la firma, además de la reconocida gama de fondos mutuos y ETFs de renta fija de Vanguard, estas históricas reducciones en los índices de gastos reducirán los costos en los fondos de renta variable estadounidense, renta variable internacional y fondos del mercado monetario de Vanguard.

“Creemos que el impresionante desempeño a largo plazo de nuestros fondos se debe en gran parte a sus bajos costes. En los 10 años que terminaron el 31 de diciembre de 2024, el 84% de nuestros fondos superaron los resultados promedio de los fondos competidores. El rendimiento de nuestros fondos de renta fija de gestión activa ha sido especialmente sólido: el 91% de nuestros fondos de bonos activos y el 100% de nuestros fondos del mercado monetario han superado el promedio de sus pares”, añaden.

Foto cedida Gil Gidron (Cardumen), Igor de la Sota (Cardumen), Ana Guzmán (Portocolom), Gonzalo Martínez de Azagra (Cardumen) e Iker Barrón (Portocolom).

Cardumen Capital y Portocolom AV anuncian el primer cierre de Impulso Global, con 35 millones de euros comprometidos, el primer fondo de fondos para invertir en mercados privados clasificado en España como Artículo 9 según el Reglamento sobre Divulgación de Finanzas Sostenibles (SFDR). El fondo aúna la extensa trayectoria de Cardumen Capital invirtiendo en mercados privados con la dilatada experiencia de Portocolom AV en análisis, gestión y medición en inversión impacto.

Impulso Global invierte a nivel mundial en otros fondos de capital privado que cuentan con objetivos de impacto, respaldando modelos de negocio que ofrecen soluciones sostenibles y rentables a desafíos sociales y medioambientales, mientras generan retornos financieros atractivos. Además centra sus inversiones en temáticas sociales prioritarias como educación, salud, inclusión financiera, agua y saneamiento, o agricultura y alimentación, así como en soluciones para mitigar, regenerar y adaptarse a los efectos del cambio climático. El fondo ofrece gran diversificación temática, geográfica y por clase de activo, invirtiendo a nivel global en las áreas mencionadas anteriormente a través de fondos de venture capital, private equity, deuda privada o infraestructuras, entre otros.

Además, Cardumen Capital y Portocolom AV han querido reflejar su sólido compromiso con la generación de impacto positivo en la sociedad y el planeta a través de la inversión, vinculando directamente la comisión de éxito del fondo al logro de los objetivos de impacto establecidos.

Actualmente, Impulso Global ya ha invertido en cinco fondos de primer nivel mundial en Europa y Estados Unidos, que tienen como objetivo abordar los principales desafíos en los ámbitos de la educación, la salud y el cambio climático, a través de soluciones rentables.

Una alianza efectiva

“Estamos enormemente satisfechos de anunciar esta alianza con Portocolom AV para materializar nuestra visión de establecer un estándar de referencia en la inversión de impacto. Esta alianza refleja nuestro convencimiento de que las inversiones deben ir más allá de los rendimientos financieros para generar un impacto social y medioambiental tangible en la sociedad. Juntos, hemos unido la experiencia y el rigor de Portocolom AV en la medición y gestión en inversión de impacto con nuestra experiencia de más de 400 millones de euros invertidos en algunas de las compañías y gestores más destacados a nivel internacional. La sintonía de nuestros equipos, basada en valores compartidos como la integridad y la excelencia, ha sido decisiva para fortalecer esta alianza”, ha señalado Igor de la Sota, socio cofundador de Cardumen Capital.

Por su parte, Ana Guzmán Quintana, directora de inversiones e impacto de Portocolom AV, ha comentado: “Estamos muy felices de acompañar a Cardumen Capital en Impulso Global, un paso más en el camino que emprendimos hace seis años para demostrar que es posible abordar los principales retos sociales y medioambientales de nuestra sociedad generando, al mismo tiempo, rentabilidades atractivas y de mercado. A través de este fondo de fondos, buscamos atraer capital hacia soluciones transformadoras, acompañando a gestores de impacto en la búsqueda de proyectos con verdadero impacto positivo y consolidándonos como un referente en la industria, por nuestro rigor y metodología. Trabajar de la mano de un equipo tan profesional como Cardumen Capital fortalece nuestras capacidades, no solo por su sólida trayectoria invirtiendo en mercados privados, sino también por el compromiso que demuestran más allá del ámbito financiero. Su calidad humana, alineada con valores como la integridad y la sostenibilidad, y su visión a largo plazo para generar impacto real, son fundamentales para construir el futuro que queremos ver».

Presidida por Gil Gidron y fundada por Gonzalo Martínez de Azagra e Igor de la Sota en 2018, Cardumen Capital es una gestora de inversiones alternativas supervisada por la CNMV y formada por un equipo de profesionales experimentado en el ámbito de la inversión. Con más de 14 años de experiencia invirtiendo en mercados privados, Cardumen Capital se ha consolidado como un inversor de referencia en alta tecnología. Con presencia en Europa, Oriente Medio y Asia, la gestora está especializada en invertir en compañías y fondos en mercados privados, fomentando la innovación, las tecnologías disruptivas y la creación de valor a largo plazo. Cardumen Capital cuenta con más de 250 millones de euros en activos bajo gestión, un historial de inversión de más de 400 millones y está respaldada por inversores, corporaciones, instituciones, fondos de pensiones y family offices de primer orden mundial.

Especialista en asesoramiento de inversiones con enfoque en impacto, Portocolom AV aporta más de 15 años de experiencia al servicio de inversores institucionales nacionales e internacionales. La firma asegura que las carteras de sus clientes se gestionan bajo criterios rigurosos, sostenibles y éticos, integrando de manera armoniosa el desempeño financiero con marcos de impacto. Con 1.000 millones bajo gestión y asesoramiento, el enfoque de Portocolom AV alinea profundamente las estrategias de inversión con imperativos morales que promueven la dignidad humana, la justicia social y la protección ambiental. Como pionera en inversiones de impacto, la firma ha desarrollado metodologías sólidas para evaluar y seleccionar fondos que generen retornos financieros competitivos y un impacto medible, avanzando en los objetivos basados en la misión de sus clientes.

En el corazón de la filosofía de Portocolom AV se encuentra un fuerte énfasis en el compromiso activo con las inversiones. Esta postura proactiva no solo genera retornos, sino que también fomenta un progreso significativo a nivel social y ambiental. Gracias a su liderazgo en inversiones de impacto y su dedicación a la integridad moral y al desempeño financiero, Portocolom AV se ha establecido como un socio de confianza para instituciones que buscan alinear su estrategia financiera con su misión, contribuyendo a una economía global más justa, inclusiva y sostenible.

Una de las recomendaciones que lanzaron las gestoras internacionales al inicio del año fue la necesidad de aislarse del ruido ante la forma de hacer política de Donald Trump. La guerra comercial que ha iniciado su administración, y que desde ayer mantiene la palabra arancel en la mayoría de los titulares, es un claro ejemplo de por qué las firmas de inversión daban ese consejo.

Si atendemos a lo último ocurrido, hay que recordar que China ha impuesto aranceles sobre productos estadounidenses que entrarán en vigor el 10 de febrero. En concreto, ha anunciado un 15% para el carbón y el gas licuado, y un 10% para el petróleo, la maquinaria agrícola, automóviles de gran cilindrada y las camionetas. La respuesta de Canadá ha sido similar, y su Primer Ministro, Justin Trudeau, ha anunciado aranceles del 25% a productos estadounidenses. Por otro lado, y tras una llamada “amigable” con Claudia Sheinbaum, presidenta de México, Trump ha decidido pausar durante un mes los aranceles del 25% sobre el país a cambio de una serie de compromisos en materia de seguridad fronteriza y comercial.

¿Tiempo para negociar?

Según los expertos, este primer movimiento de la guerra comercial por todas las partes define lo que muchos ya adelantaban: los aranceles serán una herramienta de presión para negociar. “Tal y como pronosticábamos, Trump inicia su mandato utilizando decisiones de política comercial como arma de choque en un futuro marco de negociaciones más amplias, que le permitan reestablecer en parte su equilibrio comercial con algunas economías. Esto es algo que ya lo presenciamos con la renegociación del NAFTA, mediante la cual, las amenazas de Trump con salir de la alianza comercial dieron sus frutos para forzar un nuevo acuerdo”, afirman los analistas de Banca March.

Según la visión de los expertos de la entidad, consideran que China, habiendo ya experimentado una guerra comercial, se ha mostrado menos inclinada a ceder ante tales presiones. Ahora se espera que Trump hable con el presidente chino, Xi Jinping, en los próximos días, lo que suscita esperanzas de que ambos líderes puedan llegar a un acuerdo para evitar una nueva guerra comercial.

Para Damian McIntyre, Head of Multi-Assets Solutions de Federated Hermes, con estos anuncios Trump ha notificado al mundo que los aranceles son una herramienta que está dispuesto y puede utilizar. “Si bien esto podría resultar ser una táctica de negociación, tiene el potencial de remodelar las narrativas de inversión globales, incluida la necesidad de primas de riesgo más altas por parte de los países que considera que no juegan limpio. Tanto si se trata de aranceles y tensiones geopolíticas, como de IA y beneficios, son muchos los riesgos a los que se enfrentan los inversores en el mercado actual. Creemos que invertir en una amplia gama de activos diversificados a nivel mundial es una forma en que los inversores pueden mantener carteras sólidas y resistentes”, sostiene McIntyre.

En este contexto, la reflexión que hacen las gestoras pone el foco en los desequilibrio de las cuentas públicas y en el impacto para su propia economías. “Contrariamente a lo que sugiere la retórica de Trump, no son los países exportadores los que pagan los aranceles. Son las empresas importadoras de Estados Unidos las que pagan estos aranceles al Tesoro. Así que, mecánicamente, el primer impacto será para las empresas estadounidenses. Para el consumidor final, un aumento de los derechos de aduana tiene, en términos macroeconómicos, un impacto muy similar al de una subida de impuestos. Tiene un efecto puntual sobre la inflación y un efecto a la baja sobre la demanda, por lo que tiende a tener un efecto a la baja sobre los precios. El principal riesgo es, pues, el de un choque de crecimiento, vía demanda, más que el de un choque de inflación”, afirma Enguerrand Artaz, analista de La Financière de l’Échiquier.

“Trump sabe que una guerra comercial abierta supondría una mayor inflación para el ciudadano estadounidense medio, algo que prevemos querrá evitar en última instancia. Mientras tanto, debemos acostumbrarnos a un ejercicio 2025 más volátil que el anterior, en donde los activos de riesgo, con la renta fija a la cabeza, seguirán brindando buenas oportunidades de entrada”, afirman desde Banca March.

El comportamiento del mercado

Estos dos primeros días también dejan margen para analizar cómo digieren los mercados una nueva guerra comercial. Según destacan desde Robeco, la ejecución rápida de su amenaza de aranceles sorprendió a los mercados, generando volatilidad en el mercado de acciones, mientras que los refugios seguros como el oro y el dólar experimentaron un repunte. “Después de que Trump retirara abruptamente la amenaza de aranceles generales a Colombia a principios de la semana pasada, tras llegar a un acuerdo sobre el retorno de migrantes deportados, el mercado estaba convencido de que la mordida de Trump sería más suave que su ladrido”, apunta Peter van der Welle, Strategist Sustainable Multi Asset Solutions de Robeco.

Van der Welle considera que la promulgación de los últimos aranceles a Canadá y México muestra que la mordida de Trump es predominantemente una función de su disposición para sellar un acuerdo sobre seguridad fronteriza y alcanzar su objetivo político de restringir la migración. “Con los mercados ahora obligados a adivinar las próximas acciones de política comercial de Trump, la incertidumbre sobre la política comercial de EE.UU. ha alcanzado el nivel más alto en 40 años, excepto en el verano de 2019, cuando la guerra comercial entre EE.UU. y China estaba en su punto máximo. Esperamos que la volatilidad del mercado siga siendo elevada a corto plazo, reflejando un riesgo significativo de otro anuncio comercial de gran impacto hacia China, Europa y/o Japón”, señala.

A la hora de sacar conclusiones Michael Medeiros, estratega macroeconómico en Wellington Management, considera que lo más importante que los inversores deben tener en cuenta ante esta situación es una mayor probabilidad de más volatilidad de la inflación, una disminución de la probabilidad de mejora en el lado de la oferta de la economía; y tener en cuenta el importante vínculo entre los ingresos arancelarios y los recortes fiscales a través de la conciliación implica, con muchos cambios a corto plazo, aumentos arancelarios más sostenidos. “Estos aranceles representan a Trump cumpliendo sus promesas de campaña. Está haciendo lo que dijo que haría, y esto, es otro aspecto a tener en cuenta”, afirma Medeiros.

Los economistas de BofA coinciden en que usar los aranceles como una herramienta de negociación ha llevado a una mayor incertidumbre en la política comercial, y esperan que la situación continúe. “Para los mercados, vemos tres conclusiones clave: la administración estadounidense es transaccional, nada está decidido hasta que se finaliza; las amenazas de política económica de EE. UU. deben tomarse en serio y de manera literal; y la política de ‘rescate’ de EE.UU. puede estar más lejos del dinero de lo que el mercado espera. Los inversores han sugerido que el mercado de valores es el marcador de desempeño de la administración estadounidense y que cualquier cambio de política que afecte a los activos de riesgo será rápidamente revertido. Aconsejamos precaución”, indican en su último informe.

El nuevo gobierno de Donald Trump genera incertidumbre en los mercados emergentes. Sin embargo, las firmas de inversión consideran que es necesario mirar más allá y recordar que estas regiones cuentan con mercados más sólidos y que la política monetaria de la Fed continúa favoreciendo a los activos de riesgo.

En opinión de Kirstie Spence, gestora de carteras en Capital Group, muchos de los principales mercados emergentes pueden hacer uso de diversas herramientas: mayor volumen de reservas, unos tipos reales positivos con margen para caer, menos desequilibrios que los mercados desarrollados y unos tipos de cambio en su valor razonable o infravalorados.

“Cuentan con flexibilidad política para hacer frente a la tormenta en caso de que lo necesiten. Salvo en el caso de las economías menos consolidadas, las balanzas externas son sólidas. Además, la inflación presenta una tendencia a la baja en un contexto de política monetaria restrictiva. Los indicadores fiscales suelen ser uno de los puntos débiles de estos mercados, pero la mayoría de los principales mercados emergentes han ampliado el perfil de vencimiento de su deuda y ahora emiten más en divisa local”, argumenta Spence.

Además recuerda que una Reserva Federal menos proclive a recortar los tipos podría ejercer cierta presión sobre los bancos centrales de las economías emergentes menos desarrolladas, que tendrían dificultades para mantener unos tipos de interés más altos, sobre todo en aquellos países preocupados por la inflación y los riesgos a la estabilidad financiera. “En los mercados emergentes más desarrollados, especialmente en la región asiática, los bancos centrales han mostrado una mayor confianza a la hora de adelantarse a la Reserva Federal, ante la ausencia de presiones sistémicas sobre los sistemas financieros y el desarrollo de unos mercados nacionales más profundos y líquidos”, añade.

En opinión de Claudia Calich responsable global de deuda emergente en la gestora M&G, es interesante analizar que la historia de la desinflación en los mercados emergentes está prácticamente cerrada, con pocas excepciones en países con alta inflación como Argentina, Turquía, Egipto y Nigeria. “Es notable lo mal que le fue a América Latina en 2024, afectada tanto por la depreciación de las divisas como por el aumento de los rendimientos. Hay un margen mucho más limitado para recortes de tasas, dado el camino esperado de la inflación en la mayoría de las economías con objetivos de inflación. Sin embargo, hay espacio para un repunte en los rendimientos si las preocupaciones específicas de cada país se disipan, por ejemplo, mejores perspectivas fiscales en Brasil o mayor claridad sobre el comercio entre EE. UU. y México, y si las monedas se estabilizan o recuperan parte de la depreciación vista en 2024”, señala Calich.

Implicaciones para el inversor

Teniendo este contexto de fondo, las gestoras buscan oportunidades de inversión en los mercados emergentes, siendo la deuda uno de los más analizados. Según la experta de M&G los bonos en moneda local de los mercados emergentes siguen sin ser apreciados, lo que puede ser una buena señal para los inversores contrarios dispuestos a intervenir y soportar cierta volatilidad. “No obstante, las tasas de interés a corto plazo elevadas en mercados clave como EE. UU., Reino Unido y, en menor medida, la Eurozona, siguen siendo un obstáculo para esta clase de activos, y la incertidumbre macroeconómica global tampoco ayuda. Los bonos en moneda local de los mercados emergentes siguen enfrentando una fuerte competencia de las altas tasas a corto plazo en EE.UU., Reino Unido y la Eurozona. Esto podría mejorar en el futuro a medida que los bancos centrales continúen flexibilizando, pero el riesgo de tasas ‘altas por más tiempo’ sigue presente, especialmente si las expectativas de inflación en EE. UU. se deterioran debido a los aranceles”, explica.

Además, desde M&G reconocen que siguen siendo selectivamente constructivos con respecto a las divisas de los mercados emergentes, ya que sus valoraciones son aún más atractivas después de la liquidación del último año. “Sin embargo, el momento adecuado para operar es complicado, ya que el destino del dólar estadounidense dependerá en gran medida de la combinación de políticas que adopte la nueva administración”, matiza Calich.

Los pesos pesados

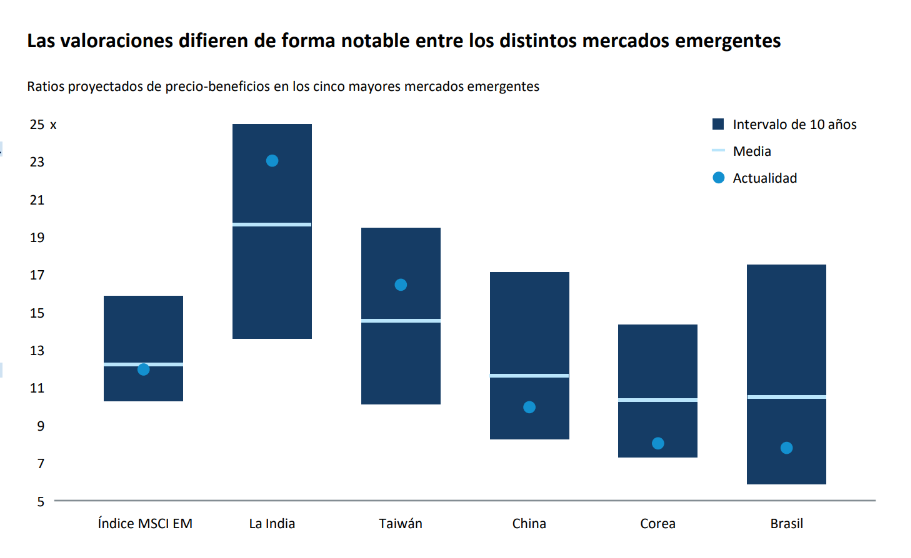

A la hora de hablar de oportunidades de inversión, Chris Thomsen, gestor de carteras en Capital Group, habla de dos “pesos pesados”: India y China. En su opinión, ambos mercados emergentes han seguido trayectorias muy diferentes en los últimos cinco años: la renta variable india ha superado a la china por un amplio margen.

“Las valoraciones reflejan estas diferencias. Aunque ambos mercados ofrecen oportunidades atractivas, presentan sus propios riesgos y factores de impulso de la inversión. La creciente penetración de los teléfonos móviles entre la joven y abundante población india ha favorecido a compañías de telecomunicaciones como Bharti Airtel, pero el elevado nivel de valoraciones hace que resulte crucial ser selectivo”, explica Thomsen.

Por otro lado, destaca que el enorme mercado de consumo nacional de China podría verse impulsado por las medidas de estímulo del gobierno, lo que ofrecería oportunidades a las compañías digitales que estén bien posicionadas. “Algunas compañías como Tencent y NetEase cuentan con posiciones dominantes, sólidos flujos de caja y equipos directivos de calidad. Pero el riesgo de invertir en China sigue siendo elevado, dadas las continuas fricciones con Estados Unidos y las prioridades comerciales del nuevo gobierno de Trump”, matiza el gestor de Capital Group y recuerda que la reconfiguración de las cadenas globales de suministro ofrece oportunidades en Brasil, México e Indonesia.