La Française, el grupo multiespecialista de gestión de activos de Crédit Mutuel Alliance Fédérale, ha anunciado la puesta en marcha de un equipo de gestión de carteras de clientes con el nombramiento de Alexandre Menendez como su responsable. Desde la oficina de París, Alexandre reportará a Gerardo Duplat, responsable de Desarrollo de Negocio.

En su nuevo cargo, Alexandre es responsable de apoyar la experiencia del grupo en activos cotizados, al tiempo que actúa como puente entre el equipo de gestión de carteras de Crédit Mutuel Asset Management y el equipo de desarrollo de negocio de La Française.

Gerardo Duplat ha asegurado que: «Alexandre cuenta con una sólida experiencia y conocimientos técnicos, que estoy seguro de que, junto con su profundo conocimiento de los requisitos previos de los inversores, serán clave a la hora de seguir ampliando nuestro crecimiento en toda Europa. Estoy encantado de dar la bienvenida a Alexandre al equipo de La Française».

Alexandre Menendez, CFA, responsable de gestión de carteras de clientes

Alexandre cuenta con 18 años de experiencia en gestión de activos. Comenzó su carrera en 2006 como gestor de carteras de renta fija global en AXA Investment Managers, especializado en estrategias Global Aggregate. En 2020, se trasladó a ELEVA Capital, donde fundó y dirigió la división de renta fija.

Alexandre Menendez tiene, además. un máster en finanzas por la ESCP y es CFA charterholder.

Foto cedidaRaúl Rodríguez, subdirector general de Banco Sabadell y director de BS Capital; Ángel García, Managing Partner de Necta Ventures; Xavier Blanquet, subdirector general de Banco Sabadell y director de Negocio de Sabadell Urquijo Banca Privada; Miguel Vicente, Founding Partner de Antai Ventures; Eduardo Salvo, Partner de Necta Ventures.

Banco Sabadell y la gestora Antai Ventures crean Necta Ventures, un fondo de fondos de venture capital con un tamaño objetivo de 100 millones de euros, diseñado para ofrecer a los inversores privados acceso a los mejores gestores internacionales de este sector. Este fondo busca democratizar el acceso de cualquier inversor a uno de los activos con mayores retornos históricos, tradicionalmente reservado a grandes patrimonios e inversores institucionales.

Necta Ventures permitirá a los inversores participar desde una aportación mínima de 100.000 euros. Su calendario de inversión establece el primer cierre del fondo y el capital call para marzo de 2025. A partir de abril de 2025 dará comienzo el periodo de inversión y la ejecución de las primeras operaciones, con una duración total del fondo de 10 años. El vehículo tiene como objetivo duplicar o triplicar el capital comprometido, alineándose con los retornos históricos de este tipo de vehículos de inversión en las mejores añadas del mercado.

Con una aportación de 15 millones de euros por parte de Banco Sabadell, el fondo será accesible para inversores a través de múltiples canales, incluyendo Sabadell Urquijo Banca Privada, que se especializa en clientes de grandes patrimonios.

Necta Ventures combina la experiencia de Banco Sabadell y de la gestora Antai Ventures en venture capital y cuenta con un equipo de profesionales de primer nivel. Está liderado por Ángel García como Managing Partner, junto a Miguel Vicente y Eduardo Salvo, de Antai Ventures, y Raúl Rodríguez y Xavier Blanquet, de Banco Sabadell. El equipo gestor acumula más de 100 años de experiencia en la inversión de venture capital, tanto en la creación de empresas como en la inversión, contando con un acceso único a una amplia red de contactos y relaciones de muchos años con los principales profesionales del sector.

El fondo ya ha recibido la aprobación de la CNMV para su comercialización y actualmente está en proceso de levantamiento de capital. Su lanzamiento responde a la creciente demanda de alternativas de inversión en activos privados, especialmente en el sector tecnológico. Las compañías más innovadoras y orientadas al crecimiento suelen ser respaldadas por fondos de venture capital durante su fase privada, cuando el potencial de retorno es mayor. De hecho, las principales firmas de venture capital han financiado el 75% de los unicornios actuales, compañías valoradas en más de 1.000 millones de euros. La mayoría de ellas todavía no han salido a bolsa, lo que permite a los inversores capturar gran parte de su crecimiento antes de que lleguen a los mercados públicos.

Experiencia en venture capital y ESG

La gestora Antai Ventures Management gestiona actualmente activos por un valor superior a 120 millones de euros y ha participado en la creación de 35 compañías como Glovo, Nemuru y Wallapop, las cuales han levantado más de 1.500 millones de euros de algunos de los mejores fondos de venture capital internacionales Por su parte, el área de venture capital de Banco Sabadell gestiona más de 150 millones de euros en activos y ha invertido en más de 150 compañías, entre las que destacan también Glovo, además de Exoticca, Signaturit y Redpoints. Esta experiencia consolidada sitúa a Necta Ventures en una posición privilegiada para ofrecer a los inversores acceso a los mejores gestores internacionales del sector.

Cabe destacar además que Necta Ventures integra criterios ESG en todo el proceso de inversión, desde la selección de fondos hasta la gestión de la cartera y la operativa interna, con el objetivo de alinearse con los Objetivos de Desarrollo Sostenible (ODS), especialmente en los puntos relacionados con el trabajo decente y el crecimiento económico (ODS 8) y la innovación e infraestructuras sostenibles (ODS 9).

“El venture capital capta gran parte del valor generado por las compañías tecnológicas más innovadoras antes de salir a cotizar al mercado. Necta Ventures ofrece a sus inversores la oportunidad de participar en la que se espera sea la mayor década de generación de valor en el sector tecnológico, invirtiendo de forma indirecta en más de 1.000 compañías a través de hasta 30 de los mejores fondos globales”, ha destacado Ángel García, Managing Partner de Necta Ventures.

Por su parte, Miguel Vicente, cofundador y presidente de Antai, señala: “Con el lanzamiento de Necta, Antai consolida aún más su apuesta por los fondos venture capital desde su gestora. El equipo de Necta tiene un posicionamiento único para asegurar la entrada en aquellos fondos que se sitúan en el primer cuartil de retornos históricamente de fondos de venture capital globales. Las compañías cofundadas por Antai Ventures han levantado más de 1.500 millones de euros de más de 300 fondos de capital riesgo nacionales e internacionales como Accel, Inisght Partners, o DST, entre muchos otros, asegurando un acceso y unas relaciones únicas para hacer de Necta Venture un fondo de éxito”.

Desde Banco Sabadell, Raúl Rodríguez, subdirector general de Banco Sabadell y director de BS Capital, asegura que “el ecosistema de venture capital está en un punto de inflexión. Tras un ajuste en las valoraciones y un mayor enfoque en la rentabilidad de las startups, los inversores tienen ahora la oportunidad de acceder a compañías con sólidos fundamentos a valoraciones más atractivas. Invertir en un fondo de fondos permite diversificar el riesgo, acceder a los mejores gestores y beneficiarse del potencial alcista del mercado cuando la confianza y la liquidez regresen con fuerza. Banco Sabadell ha sido siempre un banco pionero en el mundo startup, siendo el primer banco de España en lanzar un servicio bancario 360 especializado en startups y scaleups en 2013, BStartup. Posteriormente en 2016, lanzamos Sabadell Venture Capital para invertir en capital en startups con alto potencial de crecimiento y fuimos en 2017 el primer banco en España en lanzar el producto de Venture Debt. Ahora damos un paso más coliderando el lanzamiento de Necta, lo que gracias a nuestro conocimiento y experiencia en el sector nos da acceso a los mejores gestores de fondos de venture capital”.

Xavier Blanquet, subdirector general de Banco Sabadell y director de Negocio de Sabadell Urquijo Banca Privada, destaca el carácter diferencial y único de la propuesta de inversión dirigida a los clientes de Banca Privada del Banco Sabadell. Según Blanquet, “el diseño y la configuración del fondo aseguran que el producto sea verdaderamente distintivo, contando con la implicación directa del Banco Sabadell. Este fondo está especialmente concebido para ofrecer a los clientes de banca privada una oportunidad de inversión excepcional, a través de un vehículo de inversión robusto que se apoya en la sólida y amplia trayectoria de los equipos gestores”.

Aseafi Overview 2025, que se celebrará el próximo 20 de febrero en el Colegio de Ingenieros de Caminos, Canales y Puertos de Madrid bajo el título «America First?», contará con la participación de reconocidos analistas y gestores de inversiones, quienes compartirán sus perspectivas sobre el futuro económico y las estrategias más eficaces para afrontar el 2025.

El encuentro comenzará a las 11:30 con un acto de bienvenida a cargo de Carlos García Ciriza, presidente de Aseafi, y en el que se marcará la agenda de la sesión, la cual se prolongará hasta las 13:30 y contará con cinco ponencias y una mesa redonda.

En el primer bloque se abordará el contexto macroeconómico y las perspectivas para el primer semestre de 2025, bajo el título «¿Ante la gran divergencia?». Este análisis será dirigido por David Cano, de Afi Analistas Financieros, quien proporcionará una visión detallada de los factores que marcarán la evolución de los mercados en los próximos meses.

A continuación, tendrá lugar una mesa de debate enfocada en los posicionamientos de los selectores de inversión, moderada por Vicente Varó, director general de Finect. En ella participarán destacados expertos del sector financiero entre los que se encontrarán Guillermo Santos, socio de iCapital, Félix López, socio de ATL Capital y Jordi Martret,CFA, CAIA, director de Inversiones de Norz Patrimonia.

El segundo bloque del evento estará dedicado al posicionamiento estratégico de inversión por regiones, donde expertos en mercados financieros analizarán oportunidades y desafíos en diferentes áreas geográficas. Patricia López Molina, Head of Iberia Distribution de GAM, será la encargada de iniciar la parte de análisis y posicionamiento en las diferentes áreas. Concretamente, se trata de un panel titulado «Oportunidades y desafíos en la renta variable europea».

A continuación, se abordará el mismo análisis desde la perspectiva de los mercados emergentes bajo el título «La deuda corporativa en dólares en los mercados emergentes: fundamentos y perspectivas de la clase de activo para 2025″, una intervención que será impartida por Marin Bourgeois, Buy-side Analyst – Emerging Markets de IVO Capital Partners.

Alberto Granados, Sales Manager Iberia de Invesco, analizará a lo largo de la cuarta ponencia del encuentro los diferentes mercados asiáticos con sus particularidades y oportunidades, en una comunicación titulada «Oportunidad en mercados de renta variable asiática». En ésta se destacará que factores como la volatilidad regulatoria y la geopolítica deben ser considerados en las estrategias de inversión.

La última de las áreas geográficas analizadas será la de las economías estadounidenses. En este sentido cabe destacar que las perspectivas de inversión en el mercado estadounidense para 2025 presentan tanto oportunidades como desafíos. Además, la reelección de Donald Trump ha generado volatilidad económica y nuevos retos comerciales y arancelarios. Todas estas cuestiones se abordarán en un análisis bajo el lema «¿Sigue siendo atractiva la renta variable estadounidense?» y que se llevará a cabo de la mano de Isabel Cánovas del Castillo, Executive Sales JP Morgan AM.

Para inscribirse al evento, que se cerrará con un cocktail & networking, Aseafi ha habilitado un formulario de inscripción. Además, con la asistencia al acto se ofrece la posibilidad de obtener una recertificación por Instituto Español de Analistas, EFPA España y CFA Society Spain.

A pesar del regreso de Donald Trump a la Casa Blanca y del avance de los partidos de derechas en Europa, las gestoras se muestran positivas sobre las perspectivas de la inversión sostenible para este año. Hasta ahora, el patrimonio de los fondos de inversión sostenibles ha mostrado un crecimiento significativo en los últimos años. Según datos de 2023, estos fondos alcanzaron un patrimonio de aproximadamente 500.000 millones de euros, con Europa representando el 84% de este total, es decir, alrededor de 420.000 millones de euros.

¿Cómo ven las firmas de inversión 2025? Según Pascal Dudle, responsable de Inversión Temática y de Impacto de Vontobel, la sostenibilidad seguirá siendo importante a pesar de algunos problemas causados por los recientes cambios políticos, y será impulsada por las empresas que mantengan su compromiso, por razones que van desde las oportunidades económicas hasta la gestión de riesgos.

“Lo emblemático de esto fue el inesperado, pero alentador apoyo del CEO de ExxonMobil en el momento de la COP29 en noviembre, que había instado al presidente entrante Trump a no salir del Acuerdo de París y mantener intacta la Ley de Reducción de la Inflación (IRA) de Estados Unidos. El 2025 también será testigo de la continuación del escrutinio de los inversores hacia la miríada de enfoques ESG ofrecidos, con los más estrictos, como la inversión de impacto, probablemente entre los ganadores”, apunta Dudle.

En su opinión, 2025 también será testigo de la continuación del escrutinio de los inversores hacia la miríada de enfoques ESG ofrecidos, con los más estrictos, como la inversión de impacto, probablemente entre los ganadores. “La transición energética ha llegado para quedarse, ya que las tecnologías limpias son, en muchos casos, económicamente viables, escalables y conllevan un riesgo tecnológico limitado. La necesidad de fiabilidad y resistencia debería, en particular, impulsar las inversiones en infraestructuras, como el aumento de la inversión en redes para garantizar su refuerzo y modernización”, señala el experto de Vontobel.

La zancadilla de Trump

Mientras los inversores, y Europa, siguen con su giro hacia la sostenibilidad. La Administración Trump ha tomado otro camino. El primer mandato de Trump estuvo marcado por un retroceso en las medidas de protección del medio ambiente, la retirada de EE.UU. del Acuerdo de París y un escepticismo hacia la ciencia del clima. Además, estas políticas afectaron al ecosistema global de finanzas sostenibles, por lo que su regreso podría poner a prueba una vez más la resistencia de la inversión ESG.

En este segundo mandato, ha declarado una “emergencia nacional energética” en línea con sus promesas electorales. Según explican los expertos de Allianz GI, la medida busca reforzar el sector de las energías fósiles en EE.UU., el mayor productor de petróleo del mundo, y reducir los precios de la energía en un 50%.

“Sus medidas complicarán la lucha contra el cambio climático. Asimismo, hay escepticismo sobre la posibilidad de que Trump logre reducir los precios de la energía a la mitad tal y como propone. Durante la pandemia de 2020, incluso cuando los precios del petróleo alcanzaron niveles negativos, los costes energéticos en EE.UU. solo se redujeron un 19%. Otros factores, como la orden de reabastecer la Reserva Estratégica de Petróleo podrían incluso presionar al alza los precios en el corto plazo”, afirman Greg Meier, director, economista senior de Allianz Global Investors, y David Lee, especialista en el sector energético de EE.UU. en Allianz GI.

En este sentido, la conclusión de ambos expertos es clara: “Aunque estas acciones refuerzan el compromiso del presidente Trump con las energías fósiles, su impacto real en la reducción de los precios energéticos será probablemente limitado y distante de las expectativas anunciadas”.

Claves para el inversor

Ante este contexto, Sophie Chardon, jefa de Inversión Sostenible de Banca Privada en Lombard Odier, considera que los inversores deberán enfocarse en temas de inversión menos expuestos a la política, como infraestructura, digitalización, eficiencia energética en edificios, gestión del agua o agricultura de precisión. “Desde una perspectiva de inversión, la segunda administración de Trump podría generar más divergencia sectorial y regional a medida que EE.UU. pierda impulso en las inversiones sostenibles.Tras el descenso indiscriminado en las valoraciones del universo de inversión sostenible en los últimos meses de 2024, las dinámicas de ganancias están al mando, y la selección de acciones es crucial”, afirma Chardon.

Además destaca que mientras EE.UU. pueda frenar sus esfuerzos climáticos bajo la administración de Trump, el impulso global, especialmente desde China y la UE, debería mantener en marcha la transición hacia la energía verde. “Los inversores necesitarán centrarse en sectores menos expuestos a políticas políticas, y en el camino correcto para alinearse de manera rentable con la demanda a largo plazo de tecnologías limpias, infraestructura y resiliencia climática”, insiste Chardon.

En opinión de Deepshikha Singh, responsable de Stewardship en Crédit Mutuel Asset Management, para los inversores, las perspectivas son desiguales. “Los inversores pueden ser testigos de recortes significativos en la acción climática federal y en las normas de información. El elegido por Trump para presidir la SEC, Paul Atkins, se ha opuesto abiertamente a las normas de divulgación climática de la SEC. Sin embargo, es probable que estados como California y Nueva York sigan fijando objetivos climáticos ambiciosos. Además, los grandes inversores institucionales podrían apoyar la demanda de activos sostenibles, ya que tanto los riesgos financieros del cambio climático como el deseo de resiliencia a largo plazo siguen siendo preocupaciones centrales para los gestores de activos y los fondos de pensiones”, sostiene Singh.

En cambio, considera que Europa mantendrá su liderazgo en esta materia, por lo que esta divergencia podrá ser aprovechada por los inversores. “Las empresas europeas que se alineen con las estrictas normativas ESG podrían atraer más capital, mientras que las compañías estadounidenses que luchan por cumplir las normas internacionales podrían enfrentarse a costes más elevados y a un acceso reducido a los mercados extranjeros. La alineación de la industria financiera europea con el Acuerdo de París y los objetivos de la COP29 presenta oportunidades para aquellos que priorizan las inversiones verdes. Europa también podría tratar de influir en los mercados financieros mundiales mediante la ampliación de los requisitos de divulgación ESG para las empresas que operan a nivel internacional, lo que podría afectar a las empresas multinacionales con sede en los EE.UU. y en otros lugares”, añade el experto de Crédit Mutuel AM.

Para Singh, la clave está en que la resiliencia de la inversión sostenible radica en su capacidad para adaptarse a los ciclos políticos. Si bien reconoce que las políticas de Trump pueden suponer un desafío para algunos aspectos de la inversión ESG, ve poco probable que se revierta el abrumador cambio en los mercados globales hacia la sostenibilidad. “Los inversores, impulsados tanto por la gestión del riesgo como por las oportunidades, seguirán integrando factores ESG en sus carteras, incluso frente a la oposición. La demanda de inversiones transparentes y responsables persistirá, independientemente de quién ocupe la Casa Blanca. De hecho, el segundo mandato de Trump podría incluso subrayar la urgencia del liderazgo del sector privado para impulsar el movimiento de inversión sostenible en EE.UU. y en otros lugares”, concluye.

Foto cedidaFlorian Becker, director ejecutivo de Aquila Capital

Aquila Capital, gestor de activos especializado en inversiones sostenibles en activos reales, ha anunciado nuevas incorporaciones a su Consejo de Administración. Según la entidad, estos nombramientos estratégicos refuerzan el compromiso de la compañía con la aceleración del crecimiento, la generación de rendimientos resilientes para clientes institucionales y minoristas, y el apoyo a iniciativas de energía limpia, contribuyendo a la descarbonización de la infraestructura global.

En concreto, a partir de febrero de 2025,Florian Becker asume el cargo de director ejecutivo (CEO), sucediendo a Harald Schönebeck, quien ha pasado a desempeñar un rol de asesor senior. Con casi una década de experiencia en liderazgo dentro del Grupo Aquila, Florian ha ocupado varios cargos de alto nivel, incluyendo director de Operaciones (COO) y asesor general. Como miembro clave del equipo directivo de Aquila Capital desde su fundación, ha desempeñado un papel fundamental en el desarrollo y crecimiento de la compañía. Su profundo conocimiento del modelo de negocio y la visión estratégica de la empresa lo convierten en la persona idónea para liderar la expansión y las iniciativas de inversión en activos reales sostenibles.

Además, Aquila Capital ha anunciado los nombramientos de Silvia Schmitten-Walgenbach como directora de Operaciones (COO); el de Michael Hacker como director financiero (CFO); el de Lars Kühne como director de Riesgos (CRO); el de Markus Wandt como director de Inversiones (CIO) y, por último, Christoph Wallrich es el nuevo responsable de Luxemburgo.

Desde la firma han insistido en que tiene como objetivo convertirse en un líder en inversiones sostenibles en activos reales mediante la diversificación de su base de inversores, la ampliación de sus estrategias de fondos y la entrada en nuevos mercados. Para lograrlo, la compañía está expandiendo su enfoque más allá de los inversores institucionales para atraer a clientes minoristas y mayoristas a través de productos como los fondos ELTIFs. Asimismo, está fortaleciendo su oferta de fondos mediante el crecimiento a gran escala y el lanzamiento de fondos temáticos que respaldan tecnologías innovadoras, como las soluciones de almacenamiento de energía en baterías (BESS) y otras soluciones para la transición energética.

Por otra parte, la compañía ha señalado que está explorando activamente nuevas oportunidades en mercados clave de Europa y a nivel global. De hecho, su asociación estratégica con Commerzbank, establecida el año pasado, mejora los canales de distribución y acelera el crecimiento de los fondos, reforzando aún más el papel de Aquila Capital en la transición hacia una economía de emisiones netas cero.

«Estoy comprometido con impulsar el crecimiento de Aquila Capital hacia nuestra ambición de convertirnos en un gestor de activos líder en estrategias de inversión sostenible en Europa y más allá. Los recientes nombramientos han fortalecido aún más nuestro equipo de liderazgo, dotándonos de la experiencia y visión necesarias para ofrecer estrategias de inversión innovadoras y generar un valor duradero para nuestros grupos de interés. También quiero expresar mi más sincero agradecimiento a Harald Schönebeck, Helge Papenhausen y Till Schulz-Eickhorst por su destacada contribución y liderazgo durante esta fase de transición”, ha señalado Florian Becker, CEO de Aquila Capital.

El interés del Grupo Financiero Atlántida por la banca europea comenzó en julio de 2024 cuando adquirió el 45% de EBN Capital, la gestora de fondos de EBN Banco. Ahora, la entidad hondureña da un paso más y, según publican los medios económicos, habría cerrado un acuerdo definitivo para comprar el 55% y el 60% EBN Banco, firma española especializada en productos de inversión y ahorro. Por ahora, la compra estaría pendiente de ser autorizada por parte del Banco de España y de la Comisión Nacional de Mercado de Valores (CNMV).

El interés del grupo por España es claro y así lo manifestó Guillermo Bueso, presidente del Grupo Financiero Atlántida, cuando entró en el capital de la gestora de EBN Banco: “Nos sentimos muy satisfechos por este importante avance y de marcar un hito dentro de nuestra trayectoria financiera al ser el primer grupo de origen hondureño en obtener acceso al mercado financiera español”.

El Grupo Financiero Atlántida es una destacada entidad financiera con sede en Honduras, fundada en 1913 con la creación del Banco Atlántida en La Ceiba. A lo largo de más de un siglo, ha diversificado sus operaciones y ampliado su presencia en varios países de América Latina y Europa. Actualmente está presente en Honduras, El Salvador, Nicaragua, Ecuador y España. “Con más de 112 años de experiencia, el Grupo Financiero Atlántida se caracteriza por su innovación, crecimiento constante y solidez financiera, consolidándose como un referente en el sector financiero de América Latina y expandiendo su influencia a nivel internacional”, indican desde el Grupo.

Respecto a EBN Banco, está especializada en productos de inversión y ahorro tanto para particulares como para empresas. Originalmente centrado en la banca corporativa, en 2019 amplió su enfoque hacia clientes minoristas, ofreciendo soluciones financieras a través de canales digitales. Sus tres principales áreas de negocio son: inversión, ahorro y financiación.

2025 no será un año tranquilo. En menos de siete semanas hemos asistido al rally del dólar y el oro, a una clara divergencia entre los principales bancos centrales, a la irrupción de un nuevo jugador en el sector tecnológico con la IA de DeepSeek, a la agitación del mercado de bonos y a una mayor volatilidad a raíz de Trump y sus aranceles. Convertir este entorno en una oportunidad para los inversores y adaptar las carteras, para ello es el principal reto al que se enfrentan las gestoras.

Según los analistas de Portocolom, febrero ha comenzado con cierta cautela en las bolsas estadounidenses, tras un buen inicio de año y gracias a tener un poco más de visibilidad en cuanto a qué harán en los próximos meses los bancos centrales. “Por ahora se mantiene cierta calma, a la espera de nuevas decisiones de la administración Trump. Las bolsas estadounidenses experimentaron cambios muy leves y lo que podría ser más significativo, la volatilidad semanal medida por el diferencial entre el precio máximo y mínimo parece estar reduciéndose”, apunta en informe diario.

Además, sus expertos destacan que los bonos del tesoro experimentaron caídas en sus rentabilidades. “Aunque la economía sigue fuerte en EE.UU., los inversores ven claras posibilidades de que los tipos de interés sigan bajando en 2025 (alejando la posibilidad de que se produzcan subidas), y por ello el Treasury a 10 años cedía 5 puntos básicos para cerrar la semana con una rentabilidad del 4,49%. En Europa las bajadas fueron algo superiores y el Bund alemán y el Bono español se dejaban 10 y 7 puntos básicos respectivamente, para cerrar con una rentabilidad del 2,36% y del 3,04%”, resumen sobre el mercado.

Esta semana estará marcada por el nuevo anuncio de Trump de la imposición de un arancel del 25 % sobre todas las importaciones de acero y aluminio. Según Mark Haefele, director de inversiones de UBS Global Wealth Management, a diferencia de la experiencia de la semana pasada con los aranceles, en la que los activos de riesgo se vendieron y luego se recuperaron, la reacción del mercado hasta ahora ha sido bastante moderada.

Haefale destaca que el índice CBOE VIX de volatilidad implícita de la renta variable estadounidense se mantiene moderado en 15,8 puntos, dentro del rango de sus mínimos de 2025. El oro ha atraído más ofertas, subiendo un 2,6 % en las dos últimas sesiones hasta un máximo histórico de 2942 dólares/onza. Dado que los inversores están adoptando un enfoque más moderado, desde UBS hacen varias observaciones. “A pesar de los crecientes riesgos arancelarios, seguimos esperando que una economía estadounidense sólida, los vientos de cola de la IA y los recortes graduales de los tipos de interés de la Reserva Federal ofrezcan un contexto favorable para la renta variable. Seguimos esperando que el S&P 500 termine el año al alza”, afirma.

Además, desde Amundi recuerdan que la volatilidad del dólar, la subida del petróleo y los estímulos de China son temas clave para los mercados emergentes. “La incertidumbre sigue siendo alta en medio de los elevados riesgos geopolíticos y las expectativas sobre los aranceles de Trump”, insisten.

Johanna Kyrklund, directora de inversiones del Grupo Schroders, reconoce que en 2024 su mantra era “no lo pienses demasiado”, ya que el crecimiento nominal era positivo y los recortes de tipos de interés apoyaban a los mercados de valores, incluso en el contexto de valoraciones elevadas en Estados Unidos. Sin embargo, ahora señala que, de cara a 2025, conservará esa postura, pero hay dos grandes riesgos que pesan en su mente: el mercado de bonos y el nivel de concentración en los índices ponderados por capitalización de mercado.

Ajustes de carteras

En este contexto, las gestoras están ajustando su visión y su posicionamiento. Por ejemplo, desde BlackRock explican que los cambios en la política estadounidense y los avances de la IA han provocado una fuerte volatilidad en los mercados en lo que va de año, que subraya el hecho de que nos encontramos en un nuevo entorno macroeconómico, con una gama más amplia de resultados posibles. “Mantenemos nuestro marco básico de apetito por el riesgo, pero ajustamos las perspectivas. Mantenemos la sobreponderación de la renta variable estadounidense por la solidez de las perspectivas macroeconómicas y la megafuerza de la IA, que es un gran cambio estructural. Adoptamos un posicionamiento sobreponderado en deuda pública de la zona del euro, donde el posible impacto de los aranceles sobre el crecimiento debería reforzar los recortes de tipos”, indica BlackRock en su último informe.

Por su parte, desde DWS consideran que el entorno es una buena oportunidad para las estrategias multiactivo. “Creemos que invertir en varias clases de activos tiene sentido por la siguiente razón: a medio plazo esperamos rentabilidades atractivas en varios segmentos del mercado, que, una vez más, también están menos correlacionados entre sí. Esto hace que la diversificación sea posible y ventajosa. Especialmente en lo que respecta a la posible volatilidad del mercado tras las elecciones en EE.UU., preferimos una cartera multiactivos con una combinación adecuada de diferentes clases de activos”, argumentan desde DWS.

Según indica el CIO de la gestora en su último informe, tras años de letargo, los fondos del mercado monetario han despertado con un repunte en los últimos tres años: desde principios de 2022, unos 1,9 billones de euros han entrado en fondos del mercado monetario a escala mundial, lo que supone un aumento del 30,4%. “Los fondos de otras clases de activos sufrieron, especialmente los fondos equilibrados. Sin embargo, debido al cambio de tendencia de los tipos de interés y a la mayor incertidumbre económica y política tras las elecciones estadounidenses, en nuestra opinión es el momento adecuado para volver a diversificar”, añade.

Desde Amundi, consideran que el contexto sigue siendo ligeramente favorable para los activos de riesgo gracias a unas perspectivas de crecimiento resilientes, las políticas acomodaticias de los bancos centrales y la abundante liquidez. “Desde el punto de vista de la asignación de activos, el contexto positivo para los activos de riesgo nos lleva a mantener una postura de riesgo ligeramente positiva en la renta variable global. También nos hemos vuelto más positivos con respecto al crédito Investment Grade europeo, mientras que hemos pasado a una postura neutral con respecto a la deuda de los mercados emergentes. Creemos que los inversores deberían seguir centrándose en las coberturas de renta variable en el mercado estadounidense debido a las ajustadas valoraciones y diversificar con oro para afrontar mejor la volatilidad potencial derivada de los riesgos geopolíticos y de inflación”, indican.

En renta fija, la gestora sigue prefiriendo los investment grade al high yield y los financieros a los industriales. “También nos gustan las alternativas high yield, como los préstamos apalancados, debido a sus valoraciones más atractivas”, señala. Y en renta variable ven potencial en los valores defensivos de consumo básico y salud con un capacidad de fijación de precios, así como en los bancos de calidad con balances sólidos y una menor sensibilidad a los cambios de tipos.

“En mercados emergentes mantenemos la selectividad. Mantenemos una postura neutral sobre la renta variable global de mercados emergentes debido a la incertidumbre en torno a las políticas de Trump. En renta fija, las perspectivas para la deuda de los mercados emergentes son constructivas. En general, favorecemos los tipos locales en países que ofrecen altos yields nominales y reales, y que están menos expuestos a las políticas de la nueva administración estadounidense. Buscamos oportunidades selectivas en crédito high yield, sin esperar una ampliación significativa de los diferenciales, ya que las nuevas emisiones están bien absorbidas”, indican desde Amundi.

Wikimedia CommonsEl presidente argentino Javier Milei y el presidente de Estados Unidos, Donald Trump, el pasado 14 de noviembre de 2024

Hacer una foto certera de lo que está pasando en Argentina es uno de los ejercicios más complejos y contradictorios que puedan existir en este arranque de 2025 lleno de incertidumbres. Javier Milei, el presidente que vino a dolarizar, tiene hoy en día una de las monedas locales más fuertes del mundo mientras demora el levantamiento de los controles de capitales y la llegada de un nuevo préstamo del Fondo Monetario Internacional (FMI).

¿Por qué no se levanta el “cepo”?

Los inversores internacionales siguen esperando la promesa argentina. En los últimos meses, el presidente Milei anunció varias veces que este año llegaría el final de los controles cambiarios, origen de todas las distorsiones de la economía local. Pero recientemente, al calor de un debate sobre la excesiva valoración del peso frente al dólar, tanto el mandatario como su ministro de Economía, Luis Caputo, anunciaron que el cambio no llegará hasta 2026.

El gobierno argentino parece decidido a mantener su intervención sobre el tipo de cambio para sostener uno de sus principales logros: la disminución de la inflación. La clave de la derrota electoral peronista de 2023 fue la subida de los precios que agobiaba a la población y 2025 es un nuevo año electoral sometido a vaivenes políticos. El oficialismo trata de anular en el parlamento la celebración de elecciones primarias obligatorias (las PASO) y, al mismo tiempo, adelantar el calendario de las elecciones de medio término para garantizarse un control del Congreso y, por ende, la gobernabilidad. Los últimos sondeos, realizados en enero, muestran que la popularidad de Milei sigue siendo alta y que su partido, la Libertad Avanza, lidera las intenciones de voto.

Pero, mientras tanto, para sostener el peso –que se revalorizó un 40,1% frente al dólar en 2024–, las autoridades monetarias queman reservas en dólares que no tienen y, en este punto, el FMI tarda en conceder un préstamo para aliviar la escasez del billete verde. El fondo exige una devaluación y el gobierno argentino la rechaza tajantemente.

Un informe de S&P Global sobre Argentina publicado el 5 de febreroexplica el problema: “La abolición de los controles cambiarios conlleva riesgos. Una fuerte depreciación de la moneda después de la eliminación de los controles cambiarios podría impulsar la inflación, socavando el reciente avance en la estabilización de la economía. Las reservas brutas de divisas aumentaron a aproximadamente 30.000 millones de dólares en diciembre desde 23.000 millones de dólares en 2023. Pero las reservas netas de divisas del banco central (reservas brutas menos pasivos a corto plazo) siguen siendo negativas, lo que limita su capacidad de intervenir en el mercado para evitar una posible sobrevaloración del tipo de cambio después del fin de los controles de la cuenta de capital”.

Una deuda gigantesca y un ajuste sin precedentes

La sociedad argentina (o al menos los votantes de Javier Milei) estaba preparada para el fuerte ajuste que se llevó a cabo en 2024 y que tiene pocos precedentes en la historia del país.

“El gobierno tuvo un presupuesto casi equilibrado en 2024 y un superávit fiscal primario de poco más del 2% del PIB, en gran medida debido a una disminución sustancial del gasto social (incluidas las pensiones), seguido del gasto de capital y los subsidios (en términos reales). Un ajuste fiscal con respecto al año anterior de alrededor del 4%-5% del PIB no tiene precedentes en Argentina”, resumen los analistas de S&P.

Pero tamaño sacrificio no ha borrado la deuda: según los expertos, la deuda externa neta estrecha superará el 190% de los ingresos de cuenta corriente (ICC) en 2025-2026, suponiendo cierto aumento de la deuda oficial y del sector privado. Se estima que las necesidades de financiamiento externo bruto para las reservas utilizables y las ICC promediarán alrededor del 153% durante el mismo período. El pronóstico supone que las reservas internacionales aumentarán con los desembolsos netos del FMI y otros prestamistas oficiales.

El informe de S&P Global añade: “En nuestra opinión, recuperar el acceso a los mercados de capital globales sería un paso importante para respaldar la refinanciación y es clave para mejorar la solvencia. El gobierno enfrenta pagos de deuda externa por más de 17.000 millones de dólares en 2025 (8.900 millones de dólares a acreedores comerciales y 8.100 millones de dólares a acreedores oficiales, incluidos 3.000 millones de dólares en intereses al FMI), lo que pone de relieve la necesidad de aumentar su liquidez externa”.

La ayuda de Trump

La afinidad política entre Javier Milei y el presidente de Estados Unidos, Donald Trump, podría ser clave para desbloquear un nuevo préstamo del FMI y mantener la intrincada política monetaria y cambiaria del gobierno argentino hasta que levantar los controles cambiarios sea posible. En ese caso, el país rioplatense tendría que ser capaz de juntar reservas en dólares para hacer frente a potenciales turbulencias cambiarias, porque el nudo de la crisis sin fin de Argentina es la falta de confianza en la moneda local.

De momento, con sus idas y vueltas, la guerra arancelaria de Trump no ayuda, porque aprecia el dólar y, con un peso argentino fuerte, los flujos especulativos van hacia otros países “frontera”.

El oro está marcando nuevos máximos. La volatilidad vista en los últimos días en los mercados tras la guerra comercial iniciada por Donad Trump -no solo con México, China y Canadá sino también con la Unión Europea tras los aranceles impuestos al aluminio y acero- ha catapultado al metal precioso, que se refuerza en su condición de activo refugio por excelencia. La continuidad de los conflictos arancelarios y los riesgos geopolíticos o la compra por parte de los bancos centrales seguirán siendo argumentos para su escalada, explican los expertos, que ven el lingote encaminándose imparable a los 3.000 dólares.

«El reciente aumento de los precios del oro puede atribuirse a una mayor incertidumbre geopolítica, especialmente derivada de las políticas arancelarias del presidente Trump. Estos aranceles han generado importantes preocupaciones con respecto a la estabilidad económica global, lo que ha llevado a los inversores a buscar refugio en activos seguros como el oro. Este comportamiento subraya su papel tradicional como protección contra las turbulencias económicas y políticas», comenta Daniel Marburger, director de StoneX Bullion Gmbh.

En su opinión, la trayectoria de los precios del oro pronto dependerá en gran medida de la progresión de las disputas comerciales: «En caso de que las tensiones comerciales aumenten, anticipamos que continuará una fuerte demanda de oro como activo protector. Por el contrario, si se logran resoluciones, podría haber una estabilización o una ligera caída de los precios. No obstante, se espera que factores subyacentes como las compras de los bancos centrales y los riesgos geopolíticos actuales brinden un respaldo sostenido».

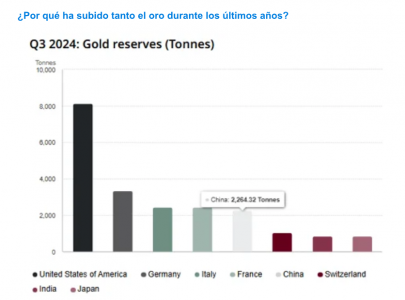

Compras de los bancos centrales

Y es que hay otros factores que influyen en su evolución. Entre ellas, las compras por parte de las autoridades monetarias, lo que explica también sus subidas. Desde Activotrade apuntan a la demanda masiva de los bancos centrales del mundo como principal razón del aumento del valor: “La compra neta de oro por parte de los bancos centrales ha sido muy fuerte durante 2022 y 2023. Aunque 2024 ha sido un año de descenso en términos globales, en el corto plazo volvemos a tener señales positivas procedentes de China durante los últimos dos meses, volviendo a tener compras netas y alcanzando ya las 2.264 toneladas del metal precioso a finales del tercer trimestre de 2024”, explica Juan José del Valle, analista en el bróker español. El experto recuerda que el banco central chino es el sexto mayor poseedor de oro del mundo, únicamente por detrás de EE.UU., Alemania, Italia y Francia, suponiendo más del 5% de sus reservas totales de divisas en balance.

Eso mismo recuerda José Manuel Marín Cebrián, economista y asesor financiero de Fortuna SFP, que habla de «las compras del banco central del país asiático, que lo utiliza como divisa para pagar el petróleo barato ruso».

La estrategia de comprar oro por parte de los bancos centrales también es un argumento para la gestora de activos francesa Ofi Invest AM, que destaca cómo «en el primer trimestre de 2024 registraron un nivel récord de compras, que continuaron después, aunque hay ciertas dudas porque no se conoce exactamente la cantidad de oro comprada por el banco central chino». Para la entidad, que recuerda cómo el año pasado el precio estuvo impulsado por el apetito de los inversores asiáticos, sobre todo chinos, ante la caída de la renta variable y el sector inmobiliario en el país -y también aumentó la tenencia por parte de los ETFs en Asia-, la onza de oro podría alcanzar los 3.000 dólares en 2025.

Baja volatilidad, diversificación y liquidez

Su reducida volatilidad y capacidad diversificadora también actúan de soportes. Para Activotrade una de las principales ventajas es que el oro mantiene su valor en el tiempo: si el precio disminuye, el valor subyacente del oro no cambia mucho. Esto se debe a que hay una cantidad fija de oro por ser una mercancía, mientras que el dólar estadounidense, que es una forma de moneda fiduciaria, no tiene ningún valor inherente. Además, tiene una volatilidad reducida comparado con otros activos y es una buena manera de diversificar las carteras, sobre todo en entornos de estanflación.

Sin olvidar su liquidez: si se trata de productos físicos, el oro puede convertirse fácilmente en efectivo en cualquier parte del mundo. En el caso de los productos financieros relacionados con el oro, como fondos o derivados, la liquidez generalmente está vinculada a la del mercado, la cual suele ser alta.

Desde la entidad recuerdan que hay diversas formas de exponerse al metal precioso, ya sea con la adquisición física del metal o a través de mercados financieros, lo que ofrece flexibilidad para los inversores (futuros y opciones financieras, instrumentos referenciados a divisas, acciones de firmas mineras o ETFs o fondos de inversión).

Desde StoneX Bullion hablan de factores que pueden influir en la valoración del oro como las compras de las autoridades monetarias («muchos bancos centrales están diversificando sus reservas aumentando las tenencias de oro, lo que impulsa la demanda»), las preocupaciones por la inflación («los posibles efectos inflacionarios de la implementación de aranceles pueden llevar a los inversores hacia el oro como cobertura»), las fluctuaciones monetarias («los movimientos en las principales monedas, en particular el debilitamiento del dólar estadounidense, pueden hacer que el oro sea más atractivo para los inversores»), o las políticas de tasas de interés («las decisiones de los bancos centrales con respecto a las tasas de interés pueden afectar la demanda de oro, ya que las tasas más bajas a menudo aumentan el atractivo del oro»).

Altos precios, pero oportunidades al alza

Tras las fuertes revalorizaciones vividas, cabe preguntarse si el metal precioso seguirá su evolución positiva. Recordemos que la rentabilidad obtenida en 2024 por haber invertido en oro fue del 27%, superando la de casi cualquier otro tipo de activos entre los destacables como la renta variable norteamericana o Europa, bonos u otras materias primas, recuerda Del Valle.

Para Fortuna SP, «aunque el oro está en máximos históricos, tras una leve corrección, se encamina triunfalmente hacia los 3.000 dólares/onza, ya que se dan las condiciones ideales para que los inversores más conservadores busquen refugio en él». Desde la entidad recomiendan tener un mínimo del 25% de la cartera en oro por su capacidad diversificadora para proteger el patrimonio.

«Tiene el mejor caldo de cultivo sobre la mesa: guerras, tensiones geopolíticas, bajadas de tipos, deuda americana y una China que, junto con los BRIC, está empeñada en crear un nuevo orden económico mundial. No me extrañaría que su divisa fuese el oro, simplemente por la cantidad ingente que está comprando el país de los yuanes. Además, la commodity dorada está inversamente correlacionada con los tipos de interés. Aunque la Fed se hará de rogar debido al potencial inflacionista de Trump, el BCE ha manifestado abiertamente su intención de adoptar políticas monetarias menos restrictivas para favorecer la actividad en el Viejo Continente. De hecho, se prevén tres recortes adicionales a lo largo del año. Y por último, el protagonista de la actualidad, Trump, con su reducción de impuestos y planes de ayudas a las empresas que aumentarán el gasto público, y en consecuencia creará más deuda. Y cuando la deuda estadounidense sube, también lo hace la cotización del activo refugio”, concluye Marín Cebrián.

“Hay factores estructurales en la economía que creemos han hecho y pueden seguir haciendo impulsar la cotización del oro, gracias a una altísima demanda por parte de los bancos centrales durante los últimos años y en parte gracias a una cierta búsqueda de diversificación por parte de los inversores para sus carteras e independientemente de unos altos tipos de interés que seguimos teniendo en la actualidad”, añade Del Valle.

«Hemos observado un aumento notable en las ventas de lingotes de oro, marcando un pico por segundo mes consecutivo. Esta tendencia indica una sólida confianza de los inversores en el oro en medio de las incertidumbres prevalecientes. Si bien los precios actuales son elevados, muchos inversores ven el oro como una salvaguardia a largo plazo contra posibles crisis económicas y presiones inflacionarias. Sin embargo, es fundamental que cada inversor evalúe su tolerancia al riesgo individual y su horizonte de inversión antes de tomar decisiones», añaden en StoneX Bullion.

Demanda al alza también en la plata

En la entidad destacan que, además del oro, han observado un aumento significativo en la demanda de plata: «A pesar de las complejidades que introducen los aranceles, las aplicaciones industriales de la plata y su condición de metal precioso contribuyen a su mayor demanda. Los inversores reconocen cada vez más el potencial de la plata como activo de refugio y como producto industrial».

En resumen, si bien el entorno actual presenta desafíos, también ofrece oportunidades para los inversores en metales preciosos. Mantenerse informado y considerar un enfoque diversificado puede ayudar a afrontar estos tiempos de incertidumbre, defiende Marburger.

El primer informe Global Entrepreneur Report, publicado por UBS y realizado a partir de156 clientes corporativos* que son miembros de una red de empresarios que representan a una amplia gama de sectores económicos, arroja una clara conclusión: la mayoría de las empresas aumentará sus inversiones de manera gradual con un enfoque estratégico y sostenido. Según la entidad, los puntos de vista de los empresarios ofrecen información inestimable sobre el estado de la economía y los catalizadores del cambio.

«Creemos que es crucial explorar qué piensan y para qué se preparan algunos de los principales empresarios del mundo cuando nos acercamos al ecuador de una década que ha generado tanto un sólido crecimiento económico como avances tecnológicos, pero en la que también se han vivido una pandemia mundial y conflictos geopolíticos. Aunque UBS es comúnmente reconocido como uno de los principales gestores de patrimonios a escala mundial, no es tan conocido que miles de nuestros clientes son empresarios o proceden de familias empresarias, muchas de las cuales abarcan varias generaciones. Este informe recoge el conocimiento colectivo de algunos de los innovadores empresariales más brillantes con los que tenemos el privilegio de trabajar y destaca sus puntos de vista sobre temas que van desde sus perspectivas del sector hasta sus planes de negocio a corto plazo y para finales de la década”, destacaBenjamin Cavalli, responsable de clientes estratégicos de UBS Global Wealth Management.

En este sentido, el informe muestra que los empresarios son optimistas en cuanto a las perspectivas de sus sectores para los próximos 12 meses, ya que aproximadamente 6 de cada 10 (un 61%) se declaran muy optimistas o algo optimistas. Por otra parte, un 17% se muestra muy pesimista o algo pesimista. Los empresarios encuestados en América destacan por ser los más optimistas. Desde el punto de vista sectorial, el informe muestra gran confianza entre los empresarios de los sectores tecnológico/salud e industrial, pero menor entre los de consumo general y productos básicos.

Principales conclusiones

De cara al futuro, los empresarios creen que las compañías irán aumentando sus inversiones. De hecho, el 51% considera que las empresas típicas de su sector prevén aumentar la inversión de manera moderada o significativa en un plazo de 12 meses, aunque en un plazo de cinco años, esa cifra se eleva al 86%, según la encuesta. A escala mundial, los empresarios prevén, sobre todo, inversiones en personal y adquisiciones, de acuerdo con la encuesta. En este sentido, el 54% cree que la empresa típica de su sector tiene previsto invertir en personal durante 12 meses, no solo contratando, sino también ofreciendo incentivos o formación, mientras que el 53% espera un repunte de las adquisiciones o asociaciones estratégicas. Además, un 47% de los empresarios encuestados prevé que una empresa típica de su sector invertirá en tecnología de la información y/o transformación digital, y el 45% espera que se invierta en infraestructura, aplicaciones y/o modelos de IA.

Según el informe, las mayores expectativas de inversión en personal son en el continente americano, mientras que las de inversión en adquisiciones y asociaciones estratégicas ocupan el primer lugar en Europa. En la región Asia-Pacífico, la inversión en adquisiciones y asociaciones estratégicas, junto con la inversión en infraestructura, aplicaciones y/o modelos de IA, se sitúan por delante de la inversión en personal.

En los próximos 12 meses, un 44% de los empresarios encuestados espera que las empresas de sus sectores aumenten considerable o ligeramente sus plantillas. En un horizonte a cinco años, ese porcentaje se eleva a un 68%. Los empresarios del continente americano y los de Suiza son los que tienen mayores expectativas a cinco años vista, mientras que a escala mundial, muy pocos empresarios ven disminuciones significativas de la plantilla en 12 meses o en un plazo de cinco años.

El informe también muestra que el 52% de los empresarios encuestados cree que las empresas de su sector tienen problemas para contratar personal, mientras que un 45% afirma que ha tenido que aumentar la remuneración o los incentivos para retener el talento. Los problemas de contratación parecen mayores en América y Europa que en la región Asia-Pacífico.

Inteligencia Artificial

En lo que respecta a la IA, los empresarios ven mucho potencial. Según el informe, un 62% considera que la IA es la tecnología que ofrece mayores oportunidades comerciales para sus sectores. Las expectativas son especialmente altas en los sectores tecnológico/salud, pero más bajas entre los empresarios industriales. Un 67% espera que la tecnología mejore la productividad de una empresa típica de su sector en un plazo de cinco años.

En cuanto a los riesgos en los próximos 12 meses, los empresarios consideran que la inestabilidad y/o la incertidumbre políticas son la mayor preocupación para sus sectores (según un 53%), seguida de la subida de impuestos (un 42%) y los grandes conflictos geopolíticos (un 41%). Los impuestos ocupan el primer lugar en cuanto a preocupaciones en un plazo de cinco años, aunque a los empresarios también les preocupan la política y la geopolítica. Un 46% de los empresarios que han participado en el sondeo considera que la subida de impuestos es el factor que más negativamente repercutirá en sus sectores. En lo referente a retos específicos para el negocio, los empresarios tienen diversas preocupaciones. En un plazo de 12 meses, un 46% aludió a la preocupación por los cambios en las normativas del sector y/o los requisitos de cumplimiento, mientras que un 35% también se mostró preocupado por las amenazas para la ciberseguridad, una inquietud especialmente común en los sectores tecnológico y de salud.

Pensando en el futuro, los empresarios aspiran a equilibrar los intereses personales con los del negocio y la inversión. Según el informe, un 52% de ellos afirma que le gustaría centrarse más en los viajes, las aficiones y la familia, mientras que casi el mismo porcentaje, un 49%, aspira a convertirse en inversor en diversas clases de activos y un 47% aspira a invertir en otras empresas (por ejemplo, ejerciendo de business angels o invirtiendo en capital riesgo). De los 156 encuestados, el 38% estaba basados en Estados Unidos y América Latina, el 21% estaba en Europa y Asia-Pacífico, y el 19% estaba en Suiza. Curiosamente, tres encuestados no se encontraban en ninguna de estas regiones.

Resultados por regiones

En el continente americano, el 71% de los empresarios encuestados se mostró muy optimista o algo optimista sobre las perspectivas de su sector en los próximos 12 meses, mientras que el 57% y el 86% espera que la empresa típica de su sector aumente significativa o moderadamente las inversiones totales en 12 meses y cinco años, respectivamente. Un 52% afirmó que una empresa típica tendría previsto aumentar su plantilla de forma significativa o moderada en 12 meses, mientras que un 76% dijo que esto ocurriría en cinco años. A la pregunta de en qué áreas dentro del segmento de personal invertiría una empresa típica en los próximos 12 meses, las tres principales áreas de inversión fueron la contratación de personal, incentivos y formación; la mejora de equipos y/o maquinaria y las adquisiciones estratégicas.

En Europa, el 52% de los empresarios encuestados se mostró muy optimista o algo optimista sobre las perspectivas de su sector en los próximos 12 meses, mientras que el 59% y el 87% espera que la empresa típica de su sector aumente significativa o moderadamente las inversiones totales en 12 meses y cinco años, respectivamente. Un 50% afirmó que una empresa típica tendría previsto aumentar su plantilla de forma significativa o moderada en 12 meses, mientras que un 58% dijo que esto ocurriría en cinco años. A la pregunta de en qué invertiría una empresa típica en cuanto a adquisiciones estratégicas en los próximos 12 meses, las principales áreas de inversión fueron la tecnología de la información y/o la transformación digital; el personal; y la infraestructura, aplicaciones y/o modelos de IA.

En Suiza, el 50% de los empresarios encuestados se mostró muy optimista o algo optimista sobre las perspectivas de su sector en los próximos 12 meses, mientras que el 37% y el 85% espera que una empresa típica de su sector aumente significativa o moderadamente las inversiones totales en 12 meses y cinco años, respectivamente. Un 43% afirmó que una empresa típica tendría previsto aumentar su plantilla de forma significativa o moderada en 12 meses, mientras que un 71% dijo que esto ocurriría en cinco años. A la pregunta de en qué invertiría una empresa típica en cuanto a adquisiciones estratégicas en los próximos 12 meses, las tres principales áreas de inversión fueron el personal, la tecnología de la información y/o la transformación digital.

En la región Asia-Pacífico, el 59% de los empresarios encuestados se mostró muy optimista o algo optimista sobre las perspectivas de su sector en los próximos 12 meses, mientras que el 45% y el 85% espera que la empresa típica de su sector aumente significativa o moderadamente las inversiones totales en 12 meses y cinco años, respectivamente. Un 23% afirmó que una empresa típica tendría previsto aumentar su plantilla de forma significativa o moderada en 12 meses, mientras que un 57% dijo que esto ocurriría en cinco años. A la pregunta de en qué invertiría una empresa típica en cuanto a adquisiciones estratégicas en los próximos 12 meses, las tres principales áreas de inversión fueron la infraestructura de IA; las aplicaciones y/o modelos de IA y el análisis de datos; y la inteligencia empresarial.

«Nuestro primer informe sobre emprendedores presenta conclusiones muy interesantes sobre expectativas en inversión, crecimiento, inteligencia artificial y los retos de sus sectores. Según el estudio, en Europa observamos una actitud más prudente a corto plazo. La perspectiva a largo plazo es mucho más optimista, lo que refleja la confianza en el crecimiento del ecosistema. La mayoría de las empresas planea aumentar sus inversiones, aunque de manera gradual, lo que demuestra un enfoque estratégico y sostenido. España cuenta con un ecosistema emprendedor prometedor y en crecimiento, donde las empresas avanzan notablemente en la profesionalización. Como banco internacional, nuestra misión es ofrecer soluciones innovadoras y un servicio de excelencia a clientes cada vez más sofisticados y exigentes», afirma Pablo Carrasco, Director General en España de UBS Global Wealth Management.

Acerca del UBS Global Entrepreneur Report 2025

Esta es la primera edición de la encuesta a empresarios mundiales. UBS encuestó a 156 de sus clientes y miembros de la Industry Leader Network entre el 26 de septiembre y el 30 de noviembre de 2024. Se invitó a empresarios de América (EE. UU. y América Latina), Europa, Suiza y la región Asia-Pacífico a participar en la encuesta mediante una encuesta online.

Los empresarios participantes están en los siguientes 26 mercados (por orden alfabético): Alemania, Argentina, Austria, Brasil, China, Chipre, Emiratos Árabes Unidos, España, Estados Unidos, Francia, Hong Kong, Indonesia, Italia, Líbano, Malasia, México, Paraguay, Perú, Qatar, Reino Unido, República de Corea, Rumanía, Singapur, Suiza, Tailandia y Uruguay.

Los ingresos anuales conjuntos de sus negocios rondan los 19.100 millones de dólares, lo que equivale, de media, a 123 millones de dólares por miembro. Empresarios de 26 mercados respondieron a la encuesta, que se realizó mediante un cuestionario online. La encuesta se llevó a cabo entre el 26 de septiembre y el 30 de noviembre de 2024, y los resultados se han extraído de preguntas centradas en temas clave, como la inteligencia artificial, la gestión de patrimonios personales y los planes de contratación.