Foto cedidaManuel Alonso, director comercial de OVB España.

Manuel Alonso, director comercial de OVB España, explica las razones por las cuales es imprescindible invertir los ahorros. En primer lugar, recuerda que hay que entender que «invertir no es tan complicado como parece» y que «hay que definir los objetivos» antes de dar el primer paso como inversor. También resalta la importancia de realizar aportaciones periódicas a las inversiones.

¿Por qué hay que invertir los ahorros?

Invertir no es un lujo reservado a grandes fortunas, sino una herramienta al alcance de todos para proteger y hacer crecer nuestro dinero. En un contexto económico donde la inflación erosiona el poder adquisitivo, mantener los ahorros estáticos significa perder valor. Invertir, en cambio, permite combatir esta pérdida y avanzar hacia nuestras metas financieras, ya sea a corto, medio o largo plazo.

¿Qué consejos da para empezar a invertir?

El primer paso es entender que invertir no es tan complicado como parece. Define tus objetivos: ¿para qué quieres invertir y en qué plazo? A partir de ahí, diversifica para reducir riesgos y comienza con aportaciones regulares, que suavizan los altibajos del mercado. Familiarízate con instrumentos básicos como los fondos de inversión, que ofrecen una forma accesible y diversificada de empezar. Y si tienes dudas, consulta a un asesor financiero que te guíe en función de tu perfil y objetivos.

¿Se invierte igual a lo largo de la vida? ¿Es necesario cambiar de estrategias?

No, las estrategias deben evolucionar según tus necesidades y etapa de vida. Por ejemplo, al inicio de tu carrera puedes optar por inversiones de mayor riesgo, como fondos de renta variable, que ofrecen más potencial de crecimiento. Sin embargo, a medida que te acercas a tus objetivos —como la jubilación— es recomendable buscar estabilidad con fondos más conservadores. La clave está en ajustar tu estrategia al horizonte temporal y tu tolerancia al riesgo.

¿Con qué frecuencia hay que hacer aportaciones a las distintas inversiones?

Realizar aportaciones periódicas, como mensuales o trimestrales, es una de las estrategias más efectivas. Este método, conocido como «coste promedio», ayuda a reducir el impacto de la volatilidad del mercado, ya que compras más participaciones cuando los precios bajan y menos cuando suben. Además, fomenta la disciplina y el hábito de invertir de forma constante.

¿Qué aporta un asesor financiero a la rentabilidad de las inversiones?

Un asesor financiero ofrece experiencia y un enfoque personalizado que te ayuda a tomar decisiones informadas. Te orienta para diversificar correctamente, optimizar el rendimiento según tu perfil de riesgo y evitar errores comunes, como invertir impulsivamente o ignorar aspectos fiscales. En resumen, un asesor no solo mejora la rentabilidad de tus inversiones, sino que también aporta tranquilidad y confianza en tu estrategia.

LinkedInDe arriba a abajo y de izquierda a derecha, Jan Liebminger, Javier García Matías y Óscar Arnau Cendoya, nuevos fichajes de Klosters Capital.

Dentro de su política de crecimiento y expansión, Klosters Capital España EAF SA, entidad de asesoramiento independiente, anuncia la apertura de su oficina en Barcelona e incrementa su equipo con la incorporación de Jan Liebminger y Javier García Matías.

Jan Liebminger cuenta con más de 20 años de experiencia internacional gestionando clientes de banca privada en entidades financieras como Credit Suisse y UBS, donde trabajó en España, México y Suiza antes de su incorporación a Klosters Capital España. Jan es licenciado en Economía por la Universidad de Berna (Suiza) y ostenta el título de Certified Wealth Management Advisor (CWMA) emitido por la Swiss Association for Quality (SAQ).

Javier García Matías se incorpora a través de su sociedad profesional, con dilatada experiencia en la industria del asesoramiento y gestión independiente. A lo largo de su trayectoria ha ocupado diferentes cargos directivos en firmas como Banesto, Riva y García, Edmond de Rothschild, y ha sido partner en GBS Family Office. Antes de sumarse al proyecto de Klosters Capital, desarrollaba, en Welzia Management, el área de Asesoramiento Independiente a través de un partnership, hasta que ésta fue adquirida por Abante Asesores. Javier tiene estudios en Derecho y Economía, PDE por Instituto de Empresa. Además, ostenta un máster en Gestión de Patrimonios emitido por la Fundación de Estudios Financieros, homologado por la CNMV.

Adicionalmente, Óscar Arnau Cendoya se ha incorporado para reforzar la oficina de Barcelona. Posee una doble titulación en Derecho y Administración y dirección de empresas por Esade.

Klosters Capital inició sus operaciones en Miami (Estados Unidos) en 2016 como asesor independiente registrado con la SEC (Securities & Exchange Commision) y desde 2022 opera en Madrid como una empresa de asesoramiento financiero registrada con la CNMV, desde donde atiende a clientes locales y latinoamericanos ofreciendo un servicio de asesoramiento global independiente en productos financieros, estructuras patrimoniales, real estate e inversiones directas.

Jupiter Asset Management, gestora de fondos británica de gestión de alta convicción, ha anunciado el lanzamiento del Jupiter Global Government Bond Active UCITS ETF, el primer fondo cotizado (ETF) del Grupo, en colaboración con HANetf, especialista en ETFs de marca blanca.

Jupiter ha estado explorando nuevas formas de distribuir sus productos y ampliar el acceso de más clientes a su amplia experiencia en inversión. Con una ejecución más flexible, un alto grado de transparencia y precios competitivos, los ETFs activos ofrecen a los clientes un punto de acceso alternativo y democratizado. En consonancia con el enfoque de gestión de inversiones de alta convicción verdaderamente activo de Jupiter, los ETFs de gestión activa también ofrecen a los inversores la posibilidad de obtener mayores rendimientos que los productos pasivos tradicionales.

El Jupiter Global Government Bond Active UCITS ETF, o GOVE, aspira a superar la rentabilidad de las inversiones tradicionales en bonos soberanos ofreciendo una cartera diversificada de deuda pública de mercados desarrollados y emergentes, con una baja correlación con la renta variable y otros activos de riesgo. Debido a su complejidad, su potencial para generar ineficiencias en el mercado y su sensibilidad a los factores macroeconómicos, los bonos soberanos globales representan una clase de activo ideal para un ETF activo.

El fondo está gestionado por Vikram Aggarwal, gestor de inversiones en deuda soberana, que lleva en Jupiter desde 2013. La estrategia de inversión del fondo se centra en detectar ineficiencias en la valoración del mercado de bonos soberanos, comparando nuestra percepción del régimen económico actual con las expectativas del mercado. Este enfoque contrarian busca capitalizar oportunidades cuando hay una divergencia significativa entre las condiciones económicas percibidas y las reales.

“Nos complace asociarnos con HANetf EN el lanzamiento de nuestro primer ETF activo. Hemos estado explorando nuevas formas de proporcionar a los clientes acceso a la amplia experiencia inversora de Jupiter y el lanzamiento de hoy forma parte de esa estrategia. Sabemos que la mayor transparencia, la rapidez de ejecución y los precios competitivos hacen que los clientes deseen aumentar su exposición a los ETF activos. Creemos que el enfoque de inversión verdaderamente activo de Jupiter y su oferta de productos diferenciados nos sitúan en una posición muy favorable para aumentar los activos en esta nueva y apasionante área”, dice Matthew Beesley, CEO de Jupiter.

Hector McNeil, Co-Founder y Co-CEO de HANetf, afirmó: “Estamos encantados de trabajar con Jupiter en su primer ETF activo en este momento crucial para el mercado. Las entradas netas en ETFS activos procedentes de clientes radicados en Europa aumentaron más de un 50% entre el primer y el segundo trimestre de 2024. El total de activos gestionados en Europa supera ya los 41.000 millones de dólares y, a medida que los clientes aumentan sus asignaciones, observamos una dinámica de crecimiento muy saludable”.

Foto cedida Cristina Vidal, nueva socia del área de Servicios Financieros en Madrid de Pérez-Llorca

Pérez-Llorca continúa con su estrategia de crecimiento y refuerzo de sus diferentes áreas de práctica con la incorporación de Cristina Vidal como nueva socia del área de Servicios Financieros en Madrid. Vidal, reconocida experta en regulación financiera y mercados de valores, se une al despacho ante la creciente demanda de asesoramiento especializado por parte de clientes nacionales e internacionales en un contexto de creciente complejidad normativa.

Abogada del Estado en excedencia, Vidal cuenta con una trayectoria de más de 20 años en el sector y una amplia experiencia en el asesoramiento a entidades financieras, gestoras de fondos, aseguradoras y empresas del sector fintech en materia regulatoria, de cumplimiento normativo y de gobierno corporativo.

Julio Lujambio, socio ejecutivo de Pérez-Llorca, ha señalado: “La incorporación de Cristina refuerza nuestra apuesta por el talento y la excelencia. Su experiencia y profundo conocimiento del sector financiero nos permitirá seguir ofreciendo a nuestros clientes un asesoramiento de la máxima calidad en un entorno regulatorio cada vez más exigente”.

Vidal se une al equipo que actualmente está formado por las socias Josefina García Pedroviejo, en España, e Inês Palma Ramalho, en Portugal, para guiar a entidades financieras, gestores de fondos, entidades de pago y proveedores de infraestructuras de mercado en sus operaciones y proyectos en la Península Ibérica.

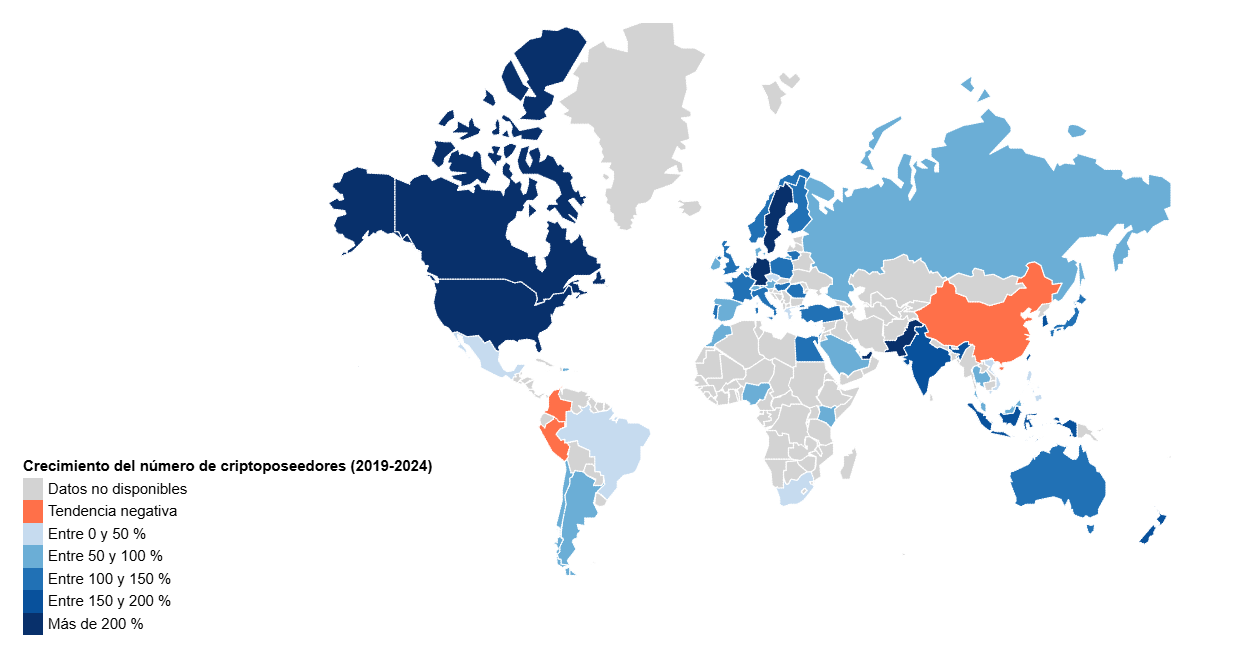

Desde la reelección de Donald Trump y con el bitcoin alcanzando máximos históricos, las criptodivisas nunca han estado tan en el candelero como a principios de 2025. Sin embargo, se trata de una clase de activo que a menudo ha sido menospreciada en el pasado. En un reciente estudio, HelloSafe analiza la progresión de la adopción de criptodivisas en todo el mundo durante los últimos cinco años, lo que revela una creciente conversión por parte de particulares en un gran número de países.

En España, entre 2019 y 2024, casi 2,5 millones de españoles se convirtieron al comercio de criptodivisas, lo que supone un crecimiento del 50%, según el informe. En concreto, en 2019 había 4,71 millones de inversores y poseedores de criptodivisas (el 10% del total), frente a los 7,13 millones de finales de 2024 (el 15% del total, según los datos de la entidad).

Canadá y Alemania son los dos países donde más ha aumentado la proporción de criptoposeedores entre 2019 y 2024

La evolución de la tasa de tenedores de criptodivisas entre 2019 y 2024 muestra aumentos notables en varios países, lo que pone de relieve la creciente adopción a escala global. Entre los países con mayores incrementos destacan Canadá, Alemania y EstadosUnidos, con aumentos del 225%, donde la tasa de tenedores se triplicó. Los Emiratos ÁrabesUnidos también registraron un aumento del 210%, seguidos de cerca por Suecia y Pakistán, con tasas de crecimiento respectivas del 200%.

En Asia, países como Taiwán, India e Indonesia han visto aumentar significativamente su tasa de titulares, con crecimientos del 180%, 175% y 163,64%, respectivamente. Esta dinámica también se observa en África, especialmente en Egipto ( 137,5%) y Nigeria ( 67,86%), donde la criptomoneda se está convirtiendo en una herramienta cada vez más accesible y popular.

Estas tendencias atestiguan el creciente atractivo de las criptomonedas, impulsado por una mejor accesibilidad, una mayor inversión tecnológica y una adopción más fácil por parte de los gobiernos y los agentes económicos.

Crecimiento en Asia y África

El aumento del número de poseedores de criptodivisas entre 2019 y 2024 fue especialmente marcado en varios países, como Asia, África y América del Norte. Entre los mayores aumentos, destaca la India, con una diferencia bruta de más de 200 millones de titulares, pasando de 109 millones en 2019 a 314 millones en 2024, seguida de cerca por Indonesia, que vio aumentar su número de titulares en 56 millones. En África, Nigeria también experimenta un fuerte crecimiento, con un aumento de 48 millones de titulares, lo que eleva el total a más de 104 millones.

Estados Unidos registró un aumento de más de 38 millones de titulares, mientras que Pakistán y Turquía sumaron 30 y 24 millones de nuevos titulares, respectivamente. Esta dinámica también está presente en países como Tailandia y Brasil, donde los aumentos rondan los 14 y 13 millones respectivamente. Estos crecimientos atestiguan la creciente adopción de las criptomonedas, facilitada por factores económicos locales, una mayor accesibilidad y los esfuerzos de los gobiernos por promover estas tecnologías financieras.

En Europa…

En Europa, varios países vieron un notable aumento en el número de poseedores de criptodivisas entre 2019 y 2024. Francia vio un aumento de más de 3,3 millones de titulares, llevando su número total a casi 5,9 millones. El Reino Unido vio aumentar su número de titulares en casi 4,8 millones, mientras que los Países Bajos y Bélgica añadieron 1,1 millones y 962.000 titulares, respectivamente. Portugal y España también registraron un crecimiento significativo, con aumentos de más de un millón de titulares en cada país. Suiza, por su parte, vio aumentar su número de titulares en casi 830.000, lo que refleja el continuo auge de las criptomonedas en Europa, especialmente en países con una elevada adopción tecnológica.

Mutuactivos, el brazo inversor del Grupo Mutua Madrileña, cerró 2024 con récord histórico de patrimonio administrado, con 14.453 millones de euros, casi el doble que hace cinco años, a cierre de 2019, cuando contaba con 7.843 millones de euros. Solo en 2024, Mutuactivos ha experimentado un crecimiento del 25% en patrimonio administrado respecto a 2023.

La entidad finalizó el ejercicio con un beneficio neto de 22,1 millones de euros, lo que supone un 98% más que en el ejercicio anterior y también récord histórico. El aumento se debió, principalmente, a los mayores ingresos por comisiones, impulsados por la favorable evolución de los mercados, y a los buenos resultados financieros. Igualmente, la firma obtuvo resultados extraordinarios tanto en captación de nuevo negocio como en rentabilidad. El primer año de su Plan Estratégico 2024-2026 ha permitido a Mutuactivos SGIIC consolidarse como la entidad de gestión de activos independiente de grupos bancarios con mayores captaciones netas de terceros, de 1.429 millones de euros, 947 millones por encima de lo presupuestado para el ejercicio, explican en la entidad.

La gestión eficiente y de calidad, las rentabilidades consistentes y el servicio basado en la cercanía y la confianza que presta justifican las cifras de captación del pasado ejercicio. “En solo dos años, hemos crecido en más de 4.000 millones de euros en patrimonio de terceros, teniendo solo en cuenta las captaciones de terceros y la revalorización de los activos”, comenta Luis Ussía, presidente y consejero delegado de Mutuactivos SGIIC.

En la actualidad, las inversiones de terceros suponen casi dos tercios del total (9.315 millones de euros, 64,5%), mientras que Mutua Madrileña, como inversor, tiene un peso de poco más de un tercio (35,5%, 5.139 millones de euros). A cierre de 2017, el peso de ambos segmentos era similar, del 50% en cada caso. En este periodo (2017-2024), Mutuactivos prácticamente ha triplicado el patrimonio administrado de terceros (en 2017 contaba con 3.140 millones de euros).

Para 2025, la entidad prevé continuar incrementando su patrimonio administrado con nuevas captaciones netas de terceros que le permitan aumentar el peso de este segmento sobre el patrimonio total gestionado y frente al patrimonio de Mutua Madrileña.

Además, la afronta este aniversario con muchos proyectos entre manos que irá desgranando a lo largo del ejercicio. Por ejemplo, tiene planes de sacar dos productos de inversión alternativa. También está pensando en comercializar fórmulas para poder monetizar la vivienda, teniendo en cuenta el elevado ahorro en ladrillo que atesoran los españoles.

Batiendo a la inflación

“La extraordinaria evolución de Mutuactivos confirma la fidelidad y confianza de nuestros clientes, que reconocen el valor de la gestión independiente y activa y de los resultados consistentes conseguidos. La rentabilidad media de las carteras de fondos de nuestros clientes se situó en el 6,6% en 2024, un dato muy relevante teniendo en cuenta el perfil predominantemente conservador de los mismos”, explica Luis Ussía. “De hecho, para los clientes minoristas la rentabilidad media alcanzó el 7,1%”, añade.

En renta fija, la gestora logró una rentabilidad media del entorno del 5%, muy por encima de la de los índices de referencia y de la media de sus competidores. Entre los productos con mejor comportamiento en este segmento destacó Mutuafondo FI, que concluyó el ejercicio con una rentabilidad neta anual del 4,96%. En renta variable, por su parte, la rentabilidad media de sus fondos de inversión fue del 17%. Volvió a destacar, entre otros, Mutuafondo Tecnológico, FI, con un rendimiento cercano al 35%.

Previsiones 2025

En relación con los mercados, el equipo de inversiones mantiene una visión constructiva, tanto en renta fija como en renta variable. Con los tipos de interés en tendencia bajista y las primas de crédito estrechando, los rendimientos esperados en renta fija serán previsiblemente menores que en los últimos ejercicios. No obstante, los gestores estiman que las rentabilidades seguirán siendo atractivas, teniendo en cuenta las expectativas de inflación a medio plazo, que se mantienen bastante estables, en niveles del 2% para la eurozona, en línea con el objetivo de inflación a largo plazo del BCE. En los últimos meses, en la gestora han ido reduciendo la exposición a deuda privada y a activos subordinados y han aumentado la liquidez de las carteras para aprovechar nuevas oportunidades que puedan surgir. «Queremos tener pólvora seca para las oportunidades que surjan», aseguró Ussía.

En cuanto a renta variable, los gestores señalan que el actual contexto económico de crecimiento moderado e inflación controlada debe permitir a los bancos centrales seguir bajando los tipos de interés, lo que debería ser favorable para los mercados bursátiles.

Ussía reconoció que el contexto de bajada de tipos que se avecina provocará desafíos este año en los productos de inversión que van a comercializar las firmas. Así, espera que se lancen productos del tipo «buy & hold», pero de características muy distintas a los actuales, con un mayor porcentaje de liquidez inicial que serviría para entrar en las oportunidades que vayan surgiendo.

Una historia que ya dura 40 años

En 2025 Mutuactivos celebra su 40 aniversario. “Es todo un hito porque hay muy pocas entidades de gestión patrimonial con 40 años de vida en España. Mutuactivos es casi una excepción en este sentido”, comenta Luis Ussía. Fundada en 1985, Mutuactivos SGIIC nació con el objetivo de gestionar el patrimonio de Mutua Madrileña, pero pronto amplió su oferta a inversores particulares e institucionales. Uno de sus primeros hitos fue el lanzamiento en 1987 de Mutuafondo, FI, un fondo de renta fija que se ha convertido en un referente en el mercado y que a cierre de 2024 gestionaba más de 2.000 millones de euros. Ese mismo año nació Mutuactivos Pensiones SGFP y su primer plan de pensiones, Fondauto, el plan de pensiones de los empleados de Mutua, posicionado como uno de los más rentables de los últimos 25 años en su segmento, según datos de Inverco.

En los años siguientes, Mutuactivos SGIIC fue poco a poco diversificando su gama de productos. En 1997, la gestora lanzó su primer fondo de renta variable, Mutuafondo Bolsa Europea, FI, marcando un nuevo hito en su estrategia de inversión. Años más tarde, en 2009, se sumó a la oferta Mutuafondo España, FI, fondo que invierte principalmente en bolsa española y que acumula una rentabilidad media anualizada superior al 8% desde su lanzamiento.

La innovación continuó en 2010 con la creación de sus primeras carteras modelo de gestión discrecional, bautizadas entonces como Mutuactivos Gestiona, y con el nacimiento en 2013 de su agencia de valores, Mutuactivos Inversiones AV, puesta en marcha con el objetivo de facilitar el acceso de los clientes a toda la gama de productos de ahorro e inversión (fondos de inversión, planes de pensiones y seguros de vida-ahorro y vida-riesgo). En 2016, Mutuactivos Pensiones SGFP introdujo los planes de pensiones de ciclo de vida en el ámbito profesional, extendiéndolos al segmento individual en 2022.

Con una oferta integral y diversificada, la entidad se ha consolidado como un actor clave en el sector, superando los 14.400 millones de euros en patrimonio administrado a cierre de 2024. Hoy, Mutuactivos SGIIC es la primera gestora independiente de grupos bancarios por volumen gestionado en fondos de inversión.

Mutualidad, entidad aseguradora sin ánimo de lucro que ofrece a los profesionales del Derecho y la Ingeniería y a sus familias soluciones para cubrir todas sus necesidades de previsión y ahorro, celebró el viernes 7 de febrero la nueva edición del Encuentro Económico-Asegurador, una cita referente en el sector de la que este año la entidad ha organizado la sexta edición bajo el título “Realidades y desafíos del entorno macroeconómico y asegurador”, yque tuvo lugar por primera vez en el espacio Forum Futura de la nueva sede de Mutualidad, en la calle Francisco Silvela, 106, en Madrid.

La jornada fue inaugurada por Enrique Sanz Fernández-Lomana, presidente de Mutualidad, quien declaró que “2025 se presenta como un año lleno de incógnitas. Las previsiones de distintos organismos internacionales apuntan a que la economía mundial seguirá creciendo durante este año que encaramos, aunque parece que a un ritmo inferior que en años anteriores y de forma desigual a nivel regional”. En este contexto, el presidente de la entidad señala que “resulta esencial la sensibilización y educación de la ciudadanía en materia de prevención de riesgos y del importante papel que el seguro puede jugar para garantizarles un futuro más confortable y certero”.

El acto inaugural también contó con la conferencia de Luis de Guindos, vicepresidente del Banco Central Europeo, quien enfocó su discurso en la política monetaria y estabilidad financiera en Europa para contextualizar la jornada. Así, en su intervención señaló: «Nos enfrentamos a un nivel de incertidumbre extremadamente alto. Sin embargo, dicha incertidumbre ha alcanzado su punto más elevado desde la pandemia. Las medidas que estamos tomando desde el Banco Central Europeo están enfocadas en cumplir con nuestro objetivo principal de mantener la estabilidad de precios en el conjunto de la zona euro. La inflación se ha reducido mucho, desde niveles superiores al 10% a finales de 2022 hasta el 2,5% que tenemos actualmente. En los próximos meses, nosotros hemos indicado que habrá un efecto base y vamos a ver cómo la inflación general repunta para después, posteriormente, en primavera, ir convergiendo al 2%, que es nuestra definición de estabilidad de precios”.

La clausura del evento corrió a cargo de José Antonio Fernández de Pinto, director general de Seguros y Fondos de Pensiones, quien destacó que el objetivo del sector asegurador es seguir aportando estabilidad y confianza a la sociedad al tiempo que afronta los grandes retos derivados de la transformación digital y el envejecimiento de la población. De Pinto también subrayó la sostenibilidad como una prioridad en el sector ya que el seguro juega un papel clave en la reducción de la brecha de protección ante riesgos climáticos y debe evolucionar para fomentar el ahorro a largo plazo.

En esta edición se dieron cita más de 400 personas (presencialmente y vía streaming) y participaron destacados expertos del ámbito nacional e internacional para analizar, en dos paneles especializados distintos, el panorama presente y retos futuros de la economía y del sector asegurador en España.

Los retos económicos del nuevo orden mundial, protagonista del panel financiero

El encuentro dio comienzo con la mesa de debate financiero en el que reputados economistas profundizaron en el futuro de la economía ante el nuevo orden mundial bajo el título “Economía y geopolítica: ¿un cambio de paradigma en 2025?” Temas como las incógnitas del ámbito económico, la incertidumbre geopolítica, las tensiones macroeconómicas, o los posibles cambios en las políticas comerciales, fueron los protagonistas de este debate, en el que los expertos señalaron tres claves para 2025: el liderazgo de los bancos centrales, la necesidad de que los mercados gestionen las expectativas y la recomendación de mantener inversiones conservadoras con las que asumir riesgos muy controlados. E indicaron la incertidumbre económica como principal reto de cara a 2025.

“Estamos en el momento para gestionar carteras más difícil desde 1945”, comentó José Carlos Díez, economista e influencer, dibujando un entorno de riesgos e incertidumbres en los mercados, por ejemplo en el estadounidense, donde ve una «disonancia cognitiva» con lo que ocurre y con lo que marcan esos mercados, con el consecuente «peligro de burbuja».

José Ramón Iturriaga, gestor de fondos en Abante Asesores y colaborador habitual en medios de comunicación, mostró discrepancia en lo que a riesgos se refiere, pues cree que «estamos mejor de lo que hemos estado en los últimos 20 años por mucho que Trump nos dé sustos». Eso sí, habló de un riesgo de concentración en bolsa, con mínimo común denominador, la IA, «que podría estar burbujeando». Pero defendió que la bolsa española presenta grandes oportunidades de inversión, en un entorno que rima con el pasado, haciendo referencia al inicio del superciclo económico en nuestro país a finales de los 90, pero con una mejor situación en términos de empleo, consumo e inversión, y también de endeudamiento. «Podrían ser los primeros compases de un superciclo económico en España que ya estamos viendo; la bolsa está en máximos desde 2008 y hay mucha gente perdiéndoselo. La bolsa española es la más barata de las desarrolladas y hay que seguir invirtiendo», dijo. Para el experto, Europa va a dos velocidades, y eso tiene algo de justicia poética, porque son los llamados PIGS -de forma despectiva por la crisis de deuda del pasado- los que lo están haciendo mejor.

Para Rosa Duce, CIO en Deutsche Bank España, la buena situación de España no puede ocultar el difícil momento que vive Europa, inmersa en una situación más débil, con dispersión entre países y sin un líder claro, sin olvidar las próximas elecciones en Alemania que podrían generar más problemas e incertidumbres (no olvidemos que el partido de ultraderecha Alternativa para Alemania defiende salir del euro).

El debate estuvo moderado por Susana Criado, reconocida periodista financiera del panorama mediático español y directora de Capital en Radio Intereconomía, que comenzó hablando de los principales protagonistas de la actualidad y el futuro de la economía global: “Donald Trump será protagonista durante todo este ejercicio: está utilizando la política para hacer economía, tanto a nivel internacional como interno”.

Análisis sobre la brecha de protección del seguro en España

El panel dedicado a la industria aseguradora tenía como título “La brecha de protección del seguro en España: evolución, perspectivas y solución”. En esta mesa redonda, reputados expertos del sector ahondaron en el papel social y económico del sector asegurador, cuyo objetivo es mitigar la situación de vulnerabilidad de los ciudadanos; el rol vertebrador de las mutualidades como alternativa al sistema público y la necesidad de colaboración público-privada en el sector asegurador; en qué medida las necesidades de la ciudadanía están cubiertas en la actualidad, para lo que señalaron la importancia de analizar los riesgos de manera constante para ofrecer nuevos servicios a la sociedad; y en la necesidad de trabajar en el valor del seguro y hacer que la experiencia del cliente sea la idónea y ajustada a sus necesidades para que el sector asegurador siga cumpliendo con las demandas de la sociedad.

Al respecto, Susana Pérez, directora de INESE y moderadora de este panel, señaló que “es clave abordar la brecha de protección aseguradora. Se trata de una cuestión fundamental para la economía y la estabilidad social, especialmente en un contexto de incertidumbre. En España, la tasa de penetración del seguro es del 5% del PIB, muy por debajo de países como Francia (8,7%) o Italia (8%). Sin embargo, esto nos muestra el gran potencial de crecimiento del sector, una oportunidad que estoy segura será aprovechada”.

Esta mesa estuvo participada por Fernando Ariza, presidente del Instituto de Actuarios Españoles y director general adjunto de Mutualidad; Andrés Romero, presidente de ICEA y CEO de Santalucía; y Mirenchu del Valle, presidenta de Unespa.

La VI edición del Encuentro Económico-Asegurador ha sido certificada por AENOR como un evento sostenible, cumpliendo el estándar internacional ISO 20121. En línea con este compromiso, el encuentro implementó diversas iniciativas, entre las que se destacan la interpretación simultánea en lengua de signos, el uso de materiales desechables o reciclables y acciones de responsabilidad ambiental. En este sentido, se calculó la huella de carbono del evento, la cual Mutualidad compensará a través de proyectos de reforestación.

Mediolanum Aproxima, el proyecto de acción social de Banco Mediolanum, sigue con su sólida evolución y alcanza en 2024 los 2.053.384 euros donados, lo que supone un incremento del 23,5% respecto a 2023. De esta forma, en los diez años de trayectoria de Mediolanum Aproxima se han acumulado más de 7,6 millones de euros en donaciones dirigidas a distintas ONG de toda España.

Con el objetivo de seguir contribuyendo a la inclusión, la educación, la diversidad y el bienestar social, la entidad apoyó en 2024 un total de 154 iniciativas que han beneficiado a 163 ONG en todo el territorio.

Montse Prats, responsable de la acción social de Banco Mediolanum, en la que se enmarca el proyecto Mediolanum Aproxima, señala que “contamos con un modelo innovador de acción social basado en las relaciones. El importante crecimiento de las donaciones nos demuestra el gran papel que juegan nuestros Family Bankers, padrinos y madrinas de las iniciativas, para conectar a nuestros clientes con entidades, la mayoría de las veces locales, que ayudan a todo tipo de colectivos vulnerables. Además, estamos muy agradecidos con nuestra comunidad por la gran respuesta a la catástrofe de la DANA, así como al apoyo de Delegación en España de la Fundación Mediolanum y de la entidad. Estos son momentos en los que la acción social y los valores que promovemos desde Mediolanum cobran aún más sentido”.

Además de las recaudaciones impulsadas por los padrinos y madrinas a lo largo de todo el año, en 2024, a raíz del impacto de la DANA en el levante español, Banco Mediolanum y la Fundación Mediolanum en España impulsaron también una campaña de recaudación de fondos para Cruz Roja.

La Fundación impulsó una campaña de recaudación de fondos durante una semana con la que logró alcanzar los 528.688 euros. Desde un inicio, Fundación Mediolanum anunció que duplicaría el importe que se recaudara, hasta un máximo de 1.000.000 euros, por lo que finalmente aportó otros 528.688 hasta alcanzar la cifra final de 1.057.376 euros destinada a financiar asistencia básica, alojamiento y recuperación para más de 75.000 familias en tres fases de intervención: respuesta inmediata, recuperación y fortalecimiento de la resiliencia comunitaria.

Foto cedidaAlfonso Benito, CIO de Dunas Capital Asset Management.

Dunas Capital AM mantiene una estrategia prudente de cara a la primera mitad de 2025, en respuesta a un entorno macroeconómico de cierta incertidumbre. Aunque la firma no espera una recesión económica, tampoco detecta señales que indiquen que el crecimiento global se vaya a acelerar. Dunas, con todo, observa con precaución la evolución de los tipos de interés a largo plazo, debido a los déficits fiscales actuales en economías clave como Estados Unidos y Francia, así como los posibles incrementos futuros en Alemania y China.

En este contexto, el equipo gestor de la firma considera que la curva de tipos estadounidense ofrece mejores oportunidades que la europea, si se analizan los tipos reales a 10 años, aunque advierte de posibles repuntes en los tipos a largo plazo debido a políticas impulsadas por la administración del nuevo presidente estadounidense Donald Trump.

Así, prevé un ajuste en los tipos de interés, de tal manera, que el BCE podría dejar el tipo de referencia en el 2%. Una decisión que supondría descensos de las rentabilidades de la deuda de gobiernos en los tramos cortos, pero la deuda a largo no necesariamente seguirá la misma tendencia. La razón reside en una cierta sobrevaloración de las emisiones europeas derivada del elevado balance que aún atesora el BCE.

Por lo tanto, la gestora mantiene una posición conservadora en cuanto a duración, con un foco en el segmento de crédito de calidad de plazos no superiores a tres años y con preferencia por el sector financiero.

Dunas Capital AM también valora que los bonos de gobierno en Europa continúan ofreciendo rentabilidades muy modestas, en un entorno de elevado gasto público e inversión futura que requerirá financiación. Para los expertos de la firma, el crédito sigue ofreciendo una prima atractiva en los plazos más cortos, consolidándose como una opción de inversión competitiva para 2025, en línea con su posicionamiento del año anterior.

Mayor exposición a Europa en renta variable

En renta variable, Dunas Capital AM mantiene una visión selectiva, con mayor exposición a Europa y cobertura de riesgos de cola mediante opciones. La llegada de Trump podría favorecer a los accionistas frente a los bonistas, por lo que el equipo se mantiene selectivamente más positivo en bolsa frente a los bonos, especialmente en Europa, pero con niveles bajos de riesgo.

Dentro de los sectores favoritos, el equipo gestor sigue viendo valor en compañías de redes eléctricas, salud y servicios financieros, al tiempo que monitoriza de cerca la solvencia de las aseguradoras ante el incremento del swap spread.

El regreso de Trump a la presidencia de Estados Unidos podría generar episodios de volatilidad en los mercados, según la firma, haciendo que el control del riesgos y la asignación de activos sean aún más relevantes en 2025. En este sentido, Dunas sigue apostando por una estrategia que combine rentabilidad con estabilidad, enfocada en preservar el capital de sus inversores.

Balance de negocio de 2024

Los activos bajo gestión de Dunas Capital en productos líquidos e ilíquidos se acercaron a los 4.000 millones de euros al cierre de 2024. Este crecimiento del 32% respecto al año anterior se sustenta en su gama Dunas Valor, con un incremento de 284 millones en Dunas Valor Prudente, 74 millones en Dunas Valor Equilibrado y 104 millones en Dunas Valor Flexible, situando toda la gama muy por encima de los 200 millones de euros.

El equipo gestor ha obtenido reconocimientos clave a lo largo del año. Dunas Capital AM ha escalado posiciones en el ranking nacional, situándose en el puesto 17 en el ranking global y en el número 9 entre las gestoras españolas por suscripciones netas en 2024.

En cuanto al grupo, durante el año pasado, la firma ultimó su reorganización mediante movimientos corporativos. La venta de la sociedad de valores, junto a la adquisición de Gesnorte, ha permitido a la firma avanzar en su plan estratégico y centrar el foco en sus tres líneas de negocio principales: la gestión de fondos de inversión y fondos de pensiones, la inversión en activos reales y la inversión en activos inmobiliarios.

David Angulo, Chairman de Dunas Capital, comentó que con cerca de 4.000 millones de activos bajo gestión, «seguimos apostando por una gestión prudente y enfocada en la preservación del capital, sin perder de vista las oportunidades que se presentan en el actual entorno de mercado”.

Alfonso Benito, CIO de Dunas Capital Asset Management, agregó que en momentos de incertidumbre, cuando existen alternativas de calidad en renta fija y variable con rentabilidades atractivas, «la estrategia más eficaz es la simplicidad. Mantenemos nuestro enfoque en preservar el capital y generar valor sin asumir riesgos innecesarios, en línea con nuestro posicionamiento del semestre anterior”.

Arcano Partners, firma especializada en asesoramiento financiero y gestión de activos en Mercados Privados y Renta Fija, sigue consolidando su crecimiento y refuerza su estructura anunciando la incorporación de Romain Ribello como director en el equipo de Clientes Estratégicos.

Desde su nuevo rol, Ribello tendrá como objetivo fortalecer la relación con familias empresarias y family offices, poniendo a disposición de las familias empresarias y oficinas familiares todos los servicios y productos de la gestora. «Arcano ha sido pionera trabajando con familias empresarias, poniendo su propuesta de valor integral (inversiones alternativas, mandatos de capital privado, análisis y banca de inversión) a su disposición», explican desde la entidad.

Ribello cuenta con una sólida formación y una destacada carrera en el sector financiero. Graduado de la Escuela de Negocios de Montpellier con un Máster en Finanzas de Mercado, inició su carrera profesional en el Grupo BNP Paribas, en los equipos de Wealth Management en Madrid. Desde 2018, ejerció como Country Head de Cedrus & Partners en España, donde lideró el establecimiento y desarrollo de la sucursal en nuestro país. Durante su etapa en Cedrus & Partners, estableció acuerdos estratégicos con actores locales como bancas privadas, multifamily offices y empresas de servicios de inversión. Un ejemplo es el alcanzado con Tressis/MoraBanc en 2020 para su oferta de mercados privados.

Además, ha sido miembro del comité de inversión en Tressis Plan Capital Alternativo SCR y en Plan Capital Privado Global FCR, donde contribuyó a la estrategia de inversión en mercados privados, según su perfil de LinkedIn.

José Luis del Río, CEO de Arcano Partners, destaca que «la incorporación de Romain a la firma nos va a ayudar a diseñar la hoja de ruta para seguir dando el mejor servicio posible a las familias empresarias y family offices. Estamos convencidos de que su trayectoria nos va a aportar un gran valor añadido para seguir creciendo y reforzando nuestro posicionamiento».