BeAble Capital, gestora de fondos de capital privado, especializada en la inversión en tecnologías deep science en sectores estratégicos como nuevos materiales, nanotecnología, fotónica o biotecnología, ha cerrado 2024 con una inversión total de 7.660.046 euros.

Entre las empresas invertidas algunas ya figuraban en la cartera de BeAble Capital, como ADParticles, A4Cell, Alcyon Photonics, Reinforce3D, Next-Gen Leather o Captoplastic. Mientras que otras han supuesto nuevas inversiones, como es el caso de Aridditive, empresa capaz de reducir a la mitad los costes, tiempos y emisiones en el sector de la construcción mediante impresión 3D de hormigón; Dan*na, que crea biomateriales a partir de residuos orgánicos, totalmente biodegradables y que emiten un 75% menos de CO2; o Dawako, empresa especializada en soluciones tecnológicas innovadoras para el sector de la salud, que está desarrollando la primera herramienta clínica para la detección precoz de la sarcopenia, una condición asociada a la pérdida de masa muscular, fuerza y función física común en el envejecimiento y en casos de malnutrición.

El total de las participadas de BeAble Capital desarrolla tecnologías deep science, fundamentales para crear una industria de alto valor capaz de competir a nivel internacional dentro del complejo escenario geopolítico actual. Es importante destacar que el 90% de las patentes relacionadas con sostenibilidad y el 66% de las tecnologías críticas para Europa tienen relación directa con el deep science, según se indica en el informe «European Deep Science Technologies: the time for Science Equity is now», elaborado por BeAble Capital y BBVA Research.

En este informe se refleja también que la producción científica en Europa tiene un alto nivel, produciendo gran cantidad de artículos académicos y registrando un buen número de patentes, pero el problema radica a la hora de convertir estas tecnologías en productos comerciales. Esta fase de transición, denominada ‘etapa de realización de valor’, es donde la Unión Europea falla, posicionándose muy por detrás de países como Estados Unidos, debido a que la financiación destinada a impulsar estas tecnologías es insuficiente, impidiendo la comercialización de la investigación.

Por ello, desde la inversión privada, es necesario impulsar el science equity, un asset class diferente al capital riesgo y al capital privado tradicionales, que requiere de una inversión especializada capaz de identificar las tecnologías industriales con más potencial surgidas en ámbitos científicos. Una vez identificadas, se imponen unos exigentes estándares de calidad para asegurarse de que se están creando soluciones innovadoras, rentables, escalables y sostenibles, que puedan llegar a la sociedad.

BeAble Capital es un fondo pionero en science equity, conjugando un profundo conocimiento de todos los universos de acción en los que actúa: el de la ciencia, el empresarial y el de la inversión.

Foto cedidaFernando Feito, agente financiero de Caser Asesores Financieros

Caser Asesores Financieros ha anunciado la incorporación de Fernando Feito a su red de agentes financieros, un movimiento que intensifica la actividad de la entidad en la Comunidad Valenciana, más específicamente en Alicante, siguiendo con su objetivo de ampliar su red de agentes y fortalecer el compromiso de Caser Asesores Financieros en la región.

Fernando Feito cuenta con más de 20 años de experiencia en la gestión de patrimonios en el sector de banca privada, y ha desarrollado una destacada trayectoria en diversas y reconocidas entidades. Su sólida experiencia en asesoramiento y su conocimiento del mercado le avalan como un referente en el asesoramiento financiero en la región.

Sobre esta nueva incorporación, Asier Uribeechebarría, director de Caser Asesores Financieros, ha afirmado que «la llegada de Fernando supone un importante refuerzo para nuestro desarrollo en Levante. Su experiencia y capacidad para crear valor añadido para los clientes serán de gran valor para la entidad. Estamos muy ilusionados con su incorporación, que da continuidad a la consolidación de Caser Asesores Financieros como un referente en asesoramiento financiero».

El Informe Anual OFISO 2025 sobre la Financiación Sostenible en España en 2024 confirma la tendencia alcista que ya adelantaba el Marcador OFISO en el primer semestre, con un crecimiento del 8%, para llegar a canalizar 65.705 millones de euros para proyectos y actividades verdes y sostenibles, en consonancia con los crecimientos anteriores y un desempeño superior a la media internacional, reafirmando su firmeza y liderazgo.

El presidente de OFISO, Julián Romero, afirma en la introducción del informe: “Al tiempo que los impulsos e incentivos puestos en marcha en algunos países van a verse reducidos y cancelados en buena parte y está apareciendo una oleada de lideres contrarios a las políticas de apoyo a la lucha contra el cambio climático, el liderazgo de Europa ha ido abriéndose paso entre sus ciudadanos, pero también más allá de sus fronteras. Su influencia ha favorecido, por ejemplo, el aprovechamiento de su Taxonomía, de sus obligaciones de reporte, etc. en muchos otros lugares y economías donde estos conceptos se implantan a buen ritmo”.

“¿Qué requiere el futuro para dar respuesta a las verdaderas necesidades y demandas?», se pregunta Juan Carlos Villanueva, secretario general de OFISO en la introducción. La respuesta, “fórmulas regulatorias equilibradas que actúen como factores incentivadores y no penalizadores; y un impulso que llegue a los mercados de capitales y a los instrumentos verdes y sostenibles que favorezca también el desarrollo de otros instrumentos como las hipotecas verdes, la titulización verde, o las fórmulas alternativas de financiación con etiqueta sostenible”.

El informe detalla varios de los contenidos más sobresalientes, los cuales pueden ser ampliados en el resumen ejecutivo y en las tendencias, así como en los demás capítulos del documento. Los bonos verdes y sostenibles emitidos en España representan el 37% del total, con un valor de 24.151 millones de euros, lo que supone un aumento del 14% respecto al año anterior. De cada 4 euros emitidos en bonos sostenibles, 3 corresponden a bonos verdes, por un total de 18.758 millones. En cuanto a los bonos sociales, se alcanzan los 1.755 millones, mientras que los bonos sostenibles suman 3.595 millones y los bonos ligados a la sostenibilidad llegan a los 43 millones.

En 2024, la categoría de préstamos, créditos y otras facilidades con carácter sostenible representa el 55% del total, alcanzando los 36.263 millones de euros, con un incremento anual del 9%. En el mercado español de renta fija, excluyendo la financiación del Tesoro Público, casi 1 de cada 5 euros corresponde a alguna categoría sostenible, estabilizándose la cuota sostenible en el 18% del total de bonos emitidos. A nivel global, la emisión total de bonos sostenibles se situó en 946.952 millones de euros, con un crecimiento cercano al 2%.

El CO2 evitado gracias a los bonos verdes emitidos en 2024 fue de 6,4 millones de TmCO2 equivalente, según los reportes de impacto publicados en 2024, lo que representa más del 91% de los bonos verdes emitidos en el año anterior. Cuatro emisores españoles superaron los 2.800 millones de emisión en 2024: el Tesoro español, Iberdrola, Telefónica y CaixaBank, concentrando más del 50% del total emitido. Como novedad, el informe señala que el total de bonos sostenibles que vencen durante 2025 en España alcanzará los 9.769 millones de euros, de los cuales el 68% son verdes.

HSBC lidera el ranking de intermediarios con una cuota del 10%, seguido por BBVA con el 9%, y CaixaBank con el 7,8%. A pesar del riesgo de involución medioambiental, el “Informe Draghi” sobre la competitividad de la eurozona, realizado en Europa, señala la descarbonización como una de las claves, junto con la digitalización y la defensa, para el desarrollo económico y la competitividad comunitaria. La presidenta de la Comisión Europea, Ursula von der Leyen, parece decidida a abordar estos riesgos y ha anunciado para el primer trimestre del año en curso la “Ley Ómnibus”, que simplificará y recogerá el acervo legal comunitario medioambiental.

En noviembre, el Gobierno presentó el Libro Verde de Finanzas Sostenibles, una hoja de ruta para las finanzas sostenibles que se espera canalice una mayor financiación hacia la transición de la economía. Los mercados de carbono presentan buenas perspectivas debido al impulso recibido por el artículo 6 del Acuerdo de París, que regula estos mercados, durante la COP29. Aunque la biodiversidad está ganando visibilidad en estos momentos, a nivel multilateral no se han logrado acuerdos de financiación relevantes, con consensos que se afianzan pero aún con compromisos débiles.

La pregunta sobre si se trata de una corrección o una catarsis aún está por verse, dado que los efectos del debate sobre el ritmo futuro de ESG (medioambiental, social y de gobernanza) están por determinarse. Existen factores políticos y empresariales que explican este “impasse”, pero, en contraposición, también se consolidan otros elementos, como la creciente concienciación de los ciudadanos y consumidores, quienes presionan tanto a productores como a intermediarios.

Unicaja ha iniciado, a través de su gestora Unigest, la comercialización de Unifond Rentabilidad Objetivo 2026-III FI, un nuevo fondo de inversión con una rentabilidad objetivo estimada no garantizada del 2% TAE al vencimiento.

El nuevo fondo, cuyo periodo de comercialización se extenderá hasta el 2 de abril de 2025, tiene un objetivo de rentabilidad estimado no garantizado a vencimiento del 101,83% del valor liquidativo (2% TAE). Con un vencimiento previsto el 2 de marzo de 2026, el fondo fija una ventana de liquidez (sin comisión de reembolso) para el 2 de octubre de 2025, siempre que se dé un preaviso de, al menos, cinco días hábiles.

La filosofía de Unifond Rentabilidad Objetivo 2026-III consiste en construir una cartera estable y diversificada de bonos de deuda pública de la zona euro y de renta fija privada en mercados de la OCDE. La contratación de Unifond Rentabilidad Objetivo 2026-III FI puede realizarse tanto en oficinas como a través de la banca digital de Unicaja.

Amplia oferta de productos de inversión

Con el lanzamiento de este nuevo fondo, Unigest sigue mejorando y haciendo más atractiva la completa gama de soluciones de ahorro e inversión ofrecidas por Unicaja, a través de una oferta que combina productos propios, arquitectura abierta y alianzas con terceros. De este modo, la entidad pone a disposición de sus clientes todas las alternativas para el mejor cumplimiento de sus objetivos financieros.

Además, con este producto Unigest continúa la línea marcada en 2024, ofreciendo un vehículo que aprovecha el actual entorno de tipos de interés para generar rentabilidad y estabilidad a los clientes.

Foto cedidaColin Fleury, director de Deuda Corporativa Garantizada de Janus Henderson.

Janus Henderson Investors amplía su gama de ETFs activos de renta fija con el lanzamiento del fondo Janus Henderson Tabula EUR AAA CLO UCITS ETF (JCL0). El vehículo invertirá principalmente en CLOs europeos con calificación AAA y podrá invertir hasta un 30% en CLOs no europeos con calificación AAA que cumplan la normativa europea sobre activos titulizados.

La gestora destaca que tiene gran experiencia en inversión en activos titulizados a nivel mundial, con un equipo especializado compuesto por seis gestores, con una experiencia media en el sector de 27 años, y nueve analistas especializados en activos titulizados. Juntos, gestionan activos por un total de más de 36.000 millones de dólares, de los que CLO suponen el grueso de los activos titulizados de la entidad.

En el caso de este nuevo ETF activo, la gestión correrá a cargo de Colin Fleury, director de Deuda Corporativa Garantizada, junto a los gestores Denis Struc e Ian Bettney. Los miembros del equipo cuentan con una larga trayectoria en inversión en CLOs y llevan trabajando juntos en la compañía desde 2010. Además, estos tres profesionales trabajan en estrecha colaboración con los expertos en activos titulizados estadounidenses de Janus Henderson para evaluar las ideas de inversión de fuera de Europa. El equipo de gestión de carteras tiene acceso a herramientas y sistemas líderes en el mercado que permiten un análisis en profundidad de las garantías de los CLO, con el fin de identificar oportunidades de valor relativo, y se servirá de la experiencia de los especialistas en activos titulizados y préstamos de la compañía.

“Los CLO con calificación AAA son una alternativa convincente a los bonos corporativos globales que suelen ofrecer rendimientos más altos y más diferencial de crédito para un activo de mayor calidad con menor sensibilidad a la volatilidad de los tipos de interés. Pueden mejorar sustancialmente el potencial de los clientes para lograr mayores niveles de rentas de sus asignaciones de renta fija o liquidez. Como líder mundial en CLO, creemos que nuestro riguroso proceso de análisis y de construcción de carteras puede proporcionar rentabilidades ajustadas al riesgo competitivas comparado con las clases de activos de renta fija tradicionales”, ha señalado Colin Fleury, director de Deuda Corporativa Garantizada de Janus Henderson.

La gestora destaca su posición “en la vanguardia de la innovación en ETFs activos de renta fija” y recuerda que tiene una propuesta de éxito en EE.UU., donde son el cuarto mayor proveedor mundial de ETFs de renta fija gestionados de forma activa y la mayor gestora de ETFs activos titulizados. Actualmente, la compañía ofrece una serie de ETFs de renta fija pioneros en EE.UU., incluido un ETF de CLO AAA estadounidense, que es el mayor ETF de CLO de todo el mundo, y un ETF de CLO BBB estadounidense.

“Basándonos en nuestra sólida trayectoria y éxito en EE.UU., estamos ampliando nuestra experiencia en inversión en productos titulizados en beneficio de los clientes de Europa.

Janus Henderson Tabula EUR AAA CLO UCITS ETF proporcionará a los inversores acceso de forma líquida y transparente al mercado europeo de CLO con calificación AAA de alta calidad y tipo flotante, que en el pasado solo estaba disponible para inversores institucionales”, ha añadido Ignacio de la Maza, director del Grupo de clientes de EMEA y Latinoamérica de Janus Henderson Investors.

Por su parte, Michael John Lytle, CEO de Tabula, ha declarado: “Los ETFs de CLOs con calificación AAA han sido una de las novedades más importantes en el mercado mundial de ETFs en los últimos años. Los conocimientos especializados necesarios para construir carteras de CLOs sólidas hacen que un equipo especializado como el de Janus Henderson sea clave para hacer accesible esta clase de activos a un público más amplio. La estructura de ETF de JCL0 proporciona precios transparentes, un alto grado de liquidez y una mayor accesibilidad multirregional, democratizando así el acceso al mercado de CLOs”.

Janus Henderson Tabula European AAA CLO ETF es la última incorporación a la propuesta de ETF activos de la compañía en Europa tras el lanzamiento de Janus Henderson Tabula Japan High Conviction Equity UCITS ETF (JCPN) en octubre de 2024 y de Janus Henderson Tabula Pan European High Conviction Equity UCITS ETF (JCEU) en noviembre de 2024.

El fondo cotizará inicialmente en Xetra con el símbolo JCL0, y posteriormente en la Bolsa de Londres y la Bolsa de Italia, y estará disponible en los principales mercados europeos. Desde su lanzamiento el mes pasado, el fondo ya ha recaudado 116 millones de euros en activos.

Según datos históricos, la probabilidad de obtener un rendimiento positivo si se mantiene el S&P 500 durante un solo año es del 72%. Esta cifra aumenta al 87% si la fidelidad se prolonga durante 10 años, y al 95% si perdura 20 años. Los datos del FTSE 100 revelan un escenario similar, aunque en este caso las posibilidades de rentabilidades positivas pasan del 66% a un año al 83% para una relación de dos decenios.

Sin embargo, no todas los compromisos son para siempre. Así, mantener el STOXX 600 concede un 66% de opciones de lograr retornos positivos, el mismo porcentaje que se obtendría en un solo año. De hecho, esta cifra disminuye a medida que pasa el tiempo, cayendo hasta el 61% en 10 años o hasta el 47% en 20 años. En opinión de Lale Akoner, analista de mercados globales de eToro, «como dice el refrán, el tiempo en el mercado es mejor que la sincronización del mercado. En la inversión hay altibajos, igual que en las relaciones, por lo que es importante no entrar siempre en pánico y vender a la primera señal de alarma. Nuestro análisis de los datos del S&P y el FTSE muestra que las probabilidades de obtener un resultado rentable aumentan drásticamente a medida que se mantiene el compromiso durante periodos de tiempo más largos».

Dicho esto, añade, «no todos los índices se construyen de la misma manera, ya que permanecer en el flojo STOXX 600 durante más tiempo no produciría el mismo efecto. Eso no significa que los inversores no deban coquetear con Europa; después de todo, mantenerla entre uno y diez años seguiría proporcionando más de un 60% de posibilidades de beneficios. Sin embargo, es importante saber cuáles son sus objetivos de inversión: un asunto a corto plazo o un bono a largo plazo”.

Los datos de eToro también analizaron cinco relaciones a largo plazo en las que la lealtad dio sus frutos, así como cinco aventuras a corto plazo que dejaron a los inversores con el corazón roto en lo que respecta a las acciones durante los últimos diez años. Los inversores que aguantaron los tiempos difíciles con empresas como Broadcom, Arista Networks y TSMC, manteniéndose firmes durante las caídas del 50-60%, se vieron finalmente recompensados con enormes ganancias. Broadcom, por ejemplo, sufrió un desplome del 53% entre enero y marzo de 2020, pero recuperó un 1.450% cuando alcanzó su máximo histórico en enero de 2025.

Por otro lado, los inversores que se dejaron seducir por los llamativos repuntes de valores como Zoom, Peloton y Docusign tuvieron menos suerte en el amor, ya que estos valores se desplomaron poco después y siguen registrando un rendimiento inferior al del mercado. Peloton experimentó el mayor repunte, con un 870%, pero también el mayor descenso, con un 98%, y hoy su cotización dista mucho de la que tenía en su OPV.

“Los cinco valores de nuestra lista de “aventuras a corto plazo” prosperaron inicialmente durante el COVID, aprovechando el auge del trabajo a distancia, los entrenamientos en casa y la tenencia de mascotas. Sin embargo, la emocionante fase de luna de miel no tardó en agriarse a medida que se relajaban las medidas de bloqueo. Aunque la inversión temática es una estrategia válida, es importante no dejarse arrastrar por tendencias pasajeras y salir antes de que las cosas se pongan tóxicas. Por el contrario, incluso las empresas con sólidos fundamentos, una ventaja competitiva y un potencial de crecimiento respaldado por macrotendencias a largo plazo pueden atravesar períodos difíciles. Los inversores que se mantienen a su lado en las buenas y en las malas pueden verse recompensados en última instancia por su paciencia y compromiso”, concluye Lale Akoner.

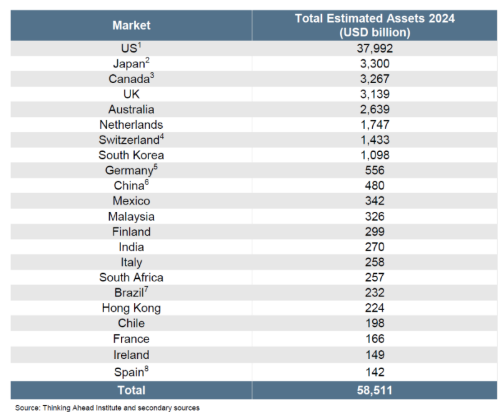

Los activos globales de pensiones han aumentado un 4,9% interanual en 2024, alcanzando el récord histórico de 58,5 billones de dólares, según el último Global Pension Assets Study del Thinking Ahead Institute (TAI). Según concluye el informe, este incremento, que supone un 4,7% más que el registrado hace una década, ha sido impulsado principalmente por la expansión de los mercados de aportación definida (DC), sistemas en los que las contribuciones de trabajadores y empleadores están previamente establecidas, mientras que las prestaciones finales dependen del rendimiento de los fondos invertidos.

Esto supone un incremento con respecto a los 55,7 billones de dólares registrados a finales de 2023, cuando el mismo estudio del TAI reflejaba una vuelta al crecimiento tras la fuerte caída de los activos globales de pensiones en 2022. Sin embargo, a pesar del crecimiento general de los activos, existen diferencias significativas entre regiones. Estados Unidos sigue siendo, con diferencia, el mayor mercado de pensiones, con un 65% del total de los activos globales, seguido de Japón y Canadá, con un 5,7 y un 6%, respectivamente. No encontramos un país europeo hasta la cuarta posición, con Reino Unido, que concentra un 3% de los activos. Precisamente, el país anglosajón registró el crecimiento más lento en 10 años entre los principales mercados de pensiones.

Estos cuatro países −Estados Unidos, Japón, Canadá y Reino Unido− representan el 82% de todos los activos de pensiones a nivel mundial, siendo Reino Unido el de menor crecimiento en los últimos 10 años entre los principales mercados de pensiones, según la entidad. En el caso de España, el país ocupa la posición 22 del ranking, cuenta con 142.000 millones de dólares en activos totales considerando los diferentes sistemas de pensiones, teniendo un ratio de activos por PIB del 8,19%.

Si nos centramos en los siete mayores mercados de pensiones –que también incluyen Australia, Países Bajos y Suiza–, las pensiones de aportación definida (DC) representan ahora el 59% del total de activos, en comparación con solo el 40% diez años atrás. Este cambio se debe a la mayor exposición de los planes DC a activos de crecimiento, lo que ha llevado a que los activos de DC hayan crecido un 6,7% anual desde 2014, mientras que los activos de prestación definida (DB) lo han hecho a un ritmo más lento, del 2,1% anual.

En el caso de Australia en particular, según el estudio, podría convertirse en el segundo mayor mercado de pensiones en 2030.

En declaraciones de Oriol Ramírez-Monsonis, director en Inversiones de WTW, indica que, «en España, el ratio de activos de pensiones sobre el PIB sigue siendo uno de los más bajos, lo que refleja una limitada penetración del sistema de pensiones privadas en la economía, manteniendo al país en el puesto 22 del ranking global de activos de pensiones. Esta posición refleja diversas características del mercado español, entre las que destacan una adopción más conservadora de los planes de pensiones de empleo. La menor integración de los fondos privados en el sistema de pensiones, así como los retos estructurales derivados de las tendencias demográficas y económicas, continúan siendo factores que dificultan una mayor competitividad a nivel global en esta muestra. Para mejorar su posición en el ranking internacional, sería crucial promover una mayor participación en planes de pensiones privados y fomentar un entorno regulador favorable, así como dotar al sistema de incentivos fiscales adecuados que apoyen la creación de nuevos planes de empleo por parte de empresas, y una mejor consideración impositiva a título individual. La reciente ley para el impulso de los planes de pensiones de empleo fue un primer paso en este sentido, pero debería ir optimizándose para una mejor receptividad».

Jessica Gao, directora del Thinking Ahead Institute, apunta que el auge de las pensiones de aportación definida se hace más evidente cada año que se realiza este estudio. “Aunque los activos globales de pensiones siguen alcanzando récords, son aquellos mercados con grandes volúmenes de activos en DC los principales motores de este crecimiento continuo. A medida que estos fondos de activos crecen, observamos una mayor influencia de los gobiernos en los fondos de pensiones, principalmente a través de la regulación, que ha aumentado en línea con la expansión y la creciente importancia de las pensiones en la sociedad. Esto ha sido especialmente notable en países como Canadá, Australia y Reino Unido”.

En las últimas décadas, se ha observado un cambio significativo en la estrategia de inversión de los fondos de pensiones, con una rotación progresiva desde la renta variable hacia activos alternativos. Para diversificar sus carteras y mejorar la rentabilidad, estos fondos han incrementado su exposición a activos como el capital privado, los bienes inmuebles y los fondos de cobertura. En paralelo, el conocimiento y la gestión de estas clases de activos especializados han evolucionado notablemente. Mientras que en el pasado los activos alternativos se agrupaban en una única categoría, en la actualidad existe un enfoque más detallado, con asignaciones de capital específicas a segmentos como la deuda privada, las materias primas, las alternativas líquidas y la infraestructura.

Si bien los aranceles a las importaciones pueden desafiar las altas valoraciones de las acciones estadounidenses en el corto plazo, los recortes de impuestos corporativos y la recuperación de los sectores no impulsados por el consumo deberían respaldar el crecimiento de las ganancias este año. En este sentido, los mercados de renta variable prosiguen su cauteloso ascenso, animados por el optimismo reinante, pero atemperados por las expectativas de inflación estadounidenses.

Los inversores de todo el mundo están atentos al cambio de rumbo en Washington y considerando cómo afectará a sus carteras. Las firmas de inversión coinciden en que las políticas favorables al crecimiento de la nueva administración Trump, la fortaleza del gasto de los consumidores y una incipiente recuperación de la industria manufacturera deberían impulsar el crecimiento de los beneficios empresariales de EE.UU. en 2025. “Esperamos que los beneficios estadounidenses crezcan un 12%, actuando como un motor clave del rendimiento del mercado, y vemos un alza de alrededor del 10 % en el S&P 500 desde su nivel actual en los próximos 12 meses. Aunque las valoraciones siguen siendo altas, el crecimiento de los ingresos y la expansión de los márgenes conservan el potencial de impulsar nuevas ganancias, de forma similar a los escenarios de los últimos tres años”, explican desde Lombard Odier.

El último informe de la firma considera probable que la rentabilidad de los mercados de renta variable se mantenga limitada a corto plazo, ya que persiste la incertidumbre sobre DeepSeek y los aranceles, sobre todo porque la IA ha sido un factor clave para muchas acciones de gran capitalización en sectores no tecnológicos como el industrial y el de servicios públicos. “Dicho esto, no creemos que esto vaya a conducir a un rendimiento superior significativo de las empresas de pequeña capitalización, a pesar de su constante rendimiento inferior en los dos últimos años. Las previsiones de consenso apuntan a que la brecha entre el crecimiento de los beneficios de las empresas de gran y pequeña capitalización se reducirá en 2025, pero esperamos que el mercado vuelva a decepcionar, como se ha visto en las recientes revisiones de las expectativas de beneficios por acción (BPA). Preferimos mantener una posición neutral en las empresas de gran capitalización frente a las de pequeña capitalización, ya que vemos oportunidades selectivas en el sector tecnológico de gran capitalización, mientras que los tipos de interés más altos crean dificultades para las empresas de menor capitalización”, señalan desde Lombard Odier sobre su posición.

Según Allianz GI, aunque inicialmente las políticas desregulatorias y los estímulos del Congreso han sido bien recibidos por los mercados (con un alza del 5,7% en el S&P 500), el contexto macroeconómico actual es menos favorable. Y advierte de que, en lugar de grandes recortes fiscales como en 2017, esta vez la administración ha priorizado la imposición de aranceles, lo que genera incertidumbre y posibles efectos inflacionarios.

“El presidente Trump está actuando con rapidez para desregular la industria, mientras que los republicanos del Congreso debaten nuevos estímulos. El Departamento de Eficiencia Gubernamental de Elon Musk está recortando el gasto federal, cerrando edificios y eliminando puestos de trabajo. A esto se suma el desafío fiscal que enfrenta EE.UU., con la expiración de los recortes fiscales de 2017 en 2025, lo que podría costar entre 4 y 5 billones de dólares solo para evitar una contracción”, apunta Greg Meier, Director, Senior Economist, Global Economics and Strategy de Allianz Global Investors.

Acero y aluminio: los aranceles de esta semana

Aunque las perspectivas sobre la renta variable siguen siendo buenas, lo cierto es que los anuncios de los aranceles y el ruido que generan continúan. Esta semana, Trump anunció aranceles del 25% sobre el acero y el aluminio. “La administración Trump también ha planteado la idea de aranceles recíprocos, mencionando entre otros a la Unión Europa, Japón y Corea del Sur, que también podrían imponerse. La idea es que Estados Unidos tiene uno de los aranceles medios más bajos, mientras que los exportadores estadounidenses se enfrentan a aranceles más altos en general. Trump preferiría que existiera igualdad de trato y, por lo tanto, ha sugerido que los socios comerciales de EE.UU. enfrenten aranceles como los exportadores estadounidenses”, explica Mali Chivakul, economista de mercados emergentes de J. Safra Sarasin Sustainable AM.

Para Chivakul, si bien los aranceles recíprocos pueden no tener mucho impacto macroeconómico en promedio, el impacto sectorial podría variar enormemente, dependiendo de los tipos arancelarios actuales. “El impacto en el mercado de valores puede ser grande en los sectores afectados. Un claro ejemplo son los aranceles de la UE para los automóviles, que son del 10% y mucho más altos que los aranceles de EE.UU. (2,5%), incluso si el tipo arancelario NMF medio de la UE está muy cerca del de EE.UU. la aplicación de aranceles recíprocos puede resultar bastante complicada y puede dejar cierto margen para la negociación antes de la aplicación efectiva. Los aranceles recíprocos también reducirían los incentivos para que los fabricantes se instalen en mercados emergentes con aranceles elevados como India”, añade.

Si echamos la vista atrás, los aranceles estadounidenses de 2018 sobre el acero (25%) y el aluminio (10%) se aplicaron inicialmente para proteger las industrias nacionales, pero han provocado importantes distorsiones económicas. Aunque contribuyeron a un aumento de 2.700 millones de dólares en los ingresos arancelarios, también provocaron un aumento de los costes de los insumos para los fabricantes estadounidenses, especialmente en las industrias dependientes del acero y el aluminio, como los sectores del automóvil, aeroespacial y de la construcción.

A la espera de abril

Teniendo en cuenta la complejidad de la medida, según Howard Lutnick, el nominado de Trump para liderar el Departamento de Comercio, el análisis de la propuesta no estaría listo sino hasta el 1 de abril. A partir de allí, el presidente podrá evaluar la situación y decidir si impone nuevas tasas a los bienes extranjeros.

«Desde nuestro punto de vista, y considerando el extenso periodo de tiempo que existe desde el anuncio de las medidas hasta que finalmente puedan ser implementadas, pensamos que estas amenazas forman parte de su estrategia para alcanzar acuerdos comerciales con las principales economías. Así lo interpretaron también los mercados durante la sesión de ayer, donde las bolsas lograban cerrar en positivo a pesar de esta nuevas amenazas. Por el lado de la renta fija, el hecho de que se retrasen las tarifas demora también el correspondiente repunte en los precios, algo que alentó las compras en ambos lados del Atlántico», apuntan los analistas de Banca March.

Según destacan desde Mirabaud Mirabaud Wealth Management, los estudios han demostrado que los aranceles han provocado pérdidas de empleo en las industrias transformadoras, que han superado las ganancias de empleo en los sectores protegidos. “Los aranceles de represalia aplicados por los principales socios comerciales, sobre todo China y la Unión Europea, han exacerbado aún más las presiones económicas, reduciendo la competitividad de las exportaciones estadounidenses y provocando pérdidas en la agricultura y la industria manufacturera”, indica su informe semanal. Además, insiste en que, en última instancia, los derechos de aduana aumentaron los precios al consumo, redujeron la producción económica y debilitaron las relaciones comerciales sin impulsar significativamente la producción nacional de metal.

Thomas Hempell, responsable de investigación macro y de mercado de Generali Investments, considera que Trump y su juego de los aranceles podría favorecer a la renta variable europea. “Trump puede favorecer en última instancia un enfoque transaccional, utilizando los aranceles como moneda de cambio para obtener concesiones (como acaba de hacer con Colombia en materia de inmigración). Pero no hay lugar para la complacencia: los aranceles punitivos a México, Canadá (25%) -pospuestos hasta el próximo mes- y China (10%) y un ‘arancel suplementario global’ están sobre la mesa. Trump también ha prometido imponer aranceles a los chips, los productos farmacéuticos y el acero. Espere volatilidad debido a la incertidumbre política a medida que la agenda de Trump va tomando forma”, afirma.

El patrimonio de fondos de inversión nacionales, sociedades de inversión, IICs internacionales de gestión doméstica, planes de pensiones y EPSV en entidades depositarias ha aumentado un 13,73% en el 2024, 64.959 millones más que sitúan el patrimonio total en 538.165 millones, con datos de VDOS a cierre de diciembre.

El patrimonio depositado en entidades depositarias externas es de 404.347 millones, lo que supone un 75,13% del total. Por su parte, el patrimonio depositado interno es de 133.818 millones, con una cuota del 24,87% restante, lo que supone un incremento de 11 puntos en el año.

Cecabank se sitúa como el grupo con mayor volumen patrimonial, con 218.485 millones de euros, lo que supone un 40,6% del total. Le siguen Caceis Bank, con 109.138 millones y una cuota del 20,28% y BBVA con 75.742 millones. Con el foco en el patrimonio depositado externo, Cecabank mantendría igualmente su primera posición, seguido de Caceis Bank y BNP Paribas.

Por su parte, el ranking de entidades por patrimonio depositado interno estaría liderado por BBVA, seguido de Bankinter y Caja Rural. Por tipo de producto, las EPSV se sitúan con un 0,05% como las que cuentan con una comisión media de depósito más reducida, seguidas de los fondos de inversión con un 0,06% y las sicavs con un 0,07%.

Foto cedidaEdificio corporativo de Madrid, CaixaBank

CaixaBank y Amundi han lanzado una nueva gama de ETFs de ciclo de vida (Lifecycle ETFs), unos fondos multiactivo innovadores que se adaptan a la evolución de los perfiles de riesgo de los ahorradores.

Únicos en el mercado europeo de ETFs, estos fondos ofrecen un ajuste gradual y automático de la asignación de activos. A medida que el ETF se acerca a su fecha objetivo, la asignación de activos en renta variable en la cartera va disminuyendo progresivamente mientras que la participación en renta fija va aumentando, siguiendo una estrategia de asignación predefinida, según ambas entidades.

Esto hace que estos ETFs sean especialmente adecuados para aquellos que persiguen objetivos financieros a largo plazo. Diseñados para una mejor accesibilidad y simplicidad, los ETFs de ciclo de vida implementan una gestión de riesgos predeterminada a través de un enfoque multiactivo y eficiente, con bajas comisiones de gestión, del 0,18%.

CaixaBank ha desempeñado un papel crucial en el diseño y desarrollo de estos ETFs de ciclo de vida, aprovechando su profundo conocimiento de las necesidades de los clientes y su compromiso con la innovación. Mediante una estrecha colaboración, Amundi y CaixaBank se aseguran de que estos productos no solo cumplen con las demandas en continua evolución de los inversores, sino que también van más allá en la innovación de soluciones financieras orientadas a cliente.

Belén Martín, directora de CaixaBank Banca Privada y Productos de Ahorro e Inversión, ha declarado: “En CaixaBank, apostamos por la innovación en productos y servicios. Con el lanzamiento de esta gama de ETFs, nos convertimos en pioneros al ofrecer a los inversores una solución de inversión novedosa en España y alineada a las tendencias del mercado europeo. Este hito refuerza nuestro compromiso de acercar nuevas oportunidades de inversión a nuestros clientes”.

Gaetan Delculée, director global de Distribución Digital y Ventas de ETFs de Amundi, ha asegurado: “Estamos encantados de presentar la nueva gama de ETFs de ciclo de vida, diseñada con CaixaBank para hacer frente a las necesidades cambiantes de los inversores particulares en Europa. Al alinear las estrategias de inversión con la evolución de los perfiles de riesgo de nuestros clientes, les estamos ayudando a cumplir sus objetivos a largo plazo. Con un precio competitivo y la experiencia de Amundi, estos productos son ideales para inversores que pueden no disponer del tiempo o experiencia para realizar un seguimiento diario de sus carteras”.