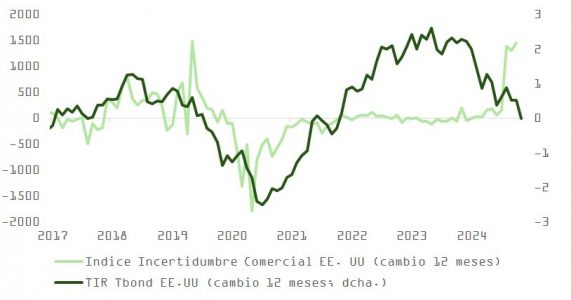

El fuerte ascenso de los bonos a 10 años del Tesoro de EE.UU. que comenzó en diciembre se revertió en parte en la segunda mitad de enero, para cerrar el mes en el 4,54%. Este movimiento se inscribe en una tendencia alcista general en los bonos del Tesoro de EE.UU. que comenzó a finales del tercer trimestre del año pasado, cuando se hizo evidente que costaría que la inflación regresara al objetivo. De hecho, el IPC mensual ha subido gradualmente desde septiembre y el dato más reciente del mes de diciembre, que fue del 2,9%, fue un alivio para el mercado por no ser más alto y revivió las esperanzas de un recorte de tipos por parte de la Fed en enero.

Visto que la inflación, el crecimiento, el empleo y el consumo de los hogares emiten señales de fortaleza, los mercados han moderado sus expectativas de recorte de tipos hasta tan solo uno o dos durante los próximos doce meses, lo que equivale a un tipo terminal en torno al 3,5% o ligeramente superior. Aunque estas grandes cifras transmiten fortaleza, existen otras que sugieren unas perspectivas más dispares.

Los buenos datos de empleo se han concentrado en atención sanitaria, educación y administración pública. Los sectores cíclicos se han ralentizado y las tasas de bajas voluntarias han descendido durante la mayor parte del pasado año. Si las medidas de recorte del gasto del gobierno estadounidense se desarrollan, incluidos los despidos en el sector público, aumentarían las presiones sobre el empleo.

El consumo de los hogares ha estado movido por los grupos de rentas elevadas, que se han beneficiado de la subida de las bolsas y los precios de la vivienda, así como los tipos de interés más elevados sobre los depósitos y los activos líquidos. Para los segmentos de rentas medias y bajas, el ahorro acumulado durante el COVID se ha evaporado y la inflación se ha comido una parte mayor de su renta disponible. Estos grupos han pasado a comprar productos más baratos o han retrasado las grandes compras. Las tasas de morosidad en las tarjetas de crédito y los préstamos para la compra de automóviles se mueven en su nivel más alto de los últimos 14 años. Si aumentaran las dificultades en el mercado laboral, algo que podría manifestarse únicamente por debajo de las cifras generales, el gasto de los hogares se vería afectado.

Estas tendencias divergentes sugieren una economía a dos velocidades, denominada economía en K, donde no les va igual a todos los grupos. Los rendimientos más altos en los bonos agravarían esta tensión, ya que se encarece el coste de las refinanciaciones y el servicio de la deuda para las empresas y las familias (los pagos de las hipotecas residenciales estarían relativamente aislados del ascenso de los bonos, por los vencimientos más largos de los préstamos, pero eso también significa que los estímulos monetarios por la vía de los tipos de interés más bajos tendrían un efecto más limitado). Una preocupación a más largo plazo es el efecto de los rendimientos más altos en los bonos sobre el déficit presupuestario, que crecería con el paso del tiempo y traería consigo más emisiones de deuda, lo que agravaría aún más el déficit.

En los mercados de renta fija, con el bonos a 10 años del Tesoro de EE.UU. por encima del 4,5%, es un momento oportuno para elevar la duración en dólares en las carteras, sobre todo a la vista de la incertidumbre en la esfera política y las relaciones internacionales y de que los rendimientos generalmente han descendido desde estos niveles durante los últimos dos años. En los mercados de deuda corporativa, los diferenciales se mueven en niveles extremadamente bajos, aunque los rendimientos “todo incluido” siguen siendo atractivos desde una óptica histórica. En este entorno de mercado, preferimos la deuda corporativa de mayor calidad a la vista de su perfil riesgo-recompensa y sus características más defensivas.

Tribuna de Steve Ellis, CIO global del área de Renta Fija de Fidelity International

El siglo XXI se acerca a su primer cuarto de siglo, y en Global X ya suscriben las primeras lecciones de este periodo: la economía y los mercados estadounidenses suelen ser resistentes. La firma pone varios ejemplos: la burbuja de las puntocom, la crisis financiera mundial y el COVID-19 se han producido desde el cambio de siglo y, sin embargo, el S&P 500 se ha cuadruplicado. “Recordamos esta lección cuando nos encontramos con una mezcla de optimismo e incertidumbre al entrar en 2025”, aseguran en Global X, cuyos expertos explican que la confianza de los inversores y las expectativas de los consumidores están mejorando, mientras que abundan los interrogantes sobre la política económica y se prevé una ralentización del crecimiento del PIB.

Al igual que el año pasado, en la firma consideran probable que el crecimiento económico sorprenda al alza y que los mercados puedan seguir subiendo. Lo que sería diferente esta ocasión son los motores del crecimiento. “Algunos participantes en el mercado afirman que las valoraciones de la renta variable en los índices amplios parecen exageradas, pero, en nuestra opinión, los flujos sugieren que los inversores están dispuestos a adoptar activos de riesgo”, aseguran, para añadir que la mayor amplitud del mercado, la mejora de los márgenes de beneficio y el crecimiento continuado de los beneficios “podrían contribuir a elevar aún más las valoraciones de la renta variable”. Por el contrario, creen que la renta fija puede estar “estancada en el limbo, dado el potencial de volatilidad de los tipos de interés, lo que posiblemente obligue a los inversores a ser más creativos y buscar estrategias diferenciadas”.

Por lo tanto, la fortaleza del sector servicios y la inversión corporativa de las grandes empresas tecnológicas ayudaron a impulsar un crecimiento económico mejor de lo esperado en 2024. Con todo, es probable que la incertidumbre económica siga siendo elevada, según la firma, dadas las posibles compensaciones y los efectos netos de unos impuestos más bajos, unos aranceles más altos, menos inmigración, más estímulos y menos regulación. Eso sí, una recuperación del sector manufacturero unida a una renovada inversión de las empresas de pequeña y mediana capitalización puede prolongar la expansión de mitad de ciclo, lo que se traduciría en una mayor amplitud del mercado y en múltiplos de valoración más elevados.

En definitiva, en Global X se centrarán este 2025 en temas de crecimiento vinculados a la competitividad de Estados Unidos que parezcan tener un precio razonable.

Construir la resiliencia de la cartera: De cara a 2025

La renta variable y los activos de riesgo pueden estar preparados para otro año de buenos resultados, a juicio de la firma; sin embargo, “el conjunto único de circunstancias económicas y políticas probablemente justifique un enfoque más específico en 2025”. Una estrategia de asignación que se alinee con algunos temas clave vinculados a la competitividad de Estados Unidos “puede ofrecer una subida razonable y un cierto grado de aislamiento frente a la volatilidad potencial”. Las temáticas favoritas de la firma son varias:

1.- Desarrollo de infraestructuras: Una pieza central de la historia de la competitividad estadounidense es el actual renacimiento de las infraestructuras. Las empresas de construcción, equipamiento y materiales se han beneficiado de las políticas relacionadas con las infraestructuras y están en la línea de beneficiarse de aproximadamente 700.000 millones de dólares de gasto adicional en los próximos años. A pesar de los buenos resultados de los últimos ejercicios, estas empresas suelen cotizar a múltiplos de valoración por debajo del S&P 500. Además, estas industrias -tradicionalmente rígidas- están adoptando nuevas tecnologías y prácticas que pueden impulsar la expansión de los márgenes.

2.- Defensa y seguridad global: Una serie de conflictos mundiales interconectados plantea un nuevo reto para Estados Unidos y sus aliados. Es probable que estas amenazas en evolución resulten persistentes y poco convencionales, lo que se traducirá en la adopción de nuevas tácticas, técnicas y tecnologías. Se espera que el gasto mundial en defensa, que ascendió a 2,24 billones de dólares en 2022, aumente un 5% en 2025. Se prevé que los ingresos de las empresas de defensa aumenten casi un 10% y que los márgenes mejoren del 5,2% al 7,6%. En comparación con las plataformas de defensa tradicionales -como acorazados y aviones de combate- las soluciones de menor coste, como la IA y los drones, combinadas con una mayor automatización de los procesos de producción, deberían seguir mejorando la rentabilidad.

3.- Independencia energética y energía nuclear: Se preveía que las necesidades energéticas aumentarían notablemente antes de la IA, y ahora esas previsiones son aún mayores. Los combustibles fósiles seguirán siendo una parte esencial de la combinación energética, pero es fundamental contar con alternativas rentables y respetuosas con el medio ambiente para satisfacer la creciente demanda. El sector tecnológico ha centrado su atención en la energía nuclear y muchas de las grandes empresas han anunciado planes para utilizar las instalaciones existentes o construir pequeños reactores modulares (SMR, por sus siglas en inglés). Además de Estados Unidos, es probable que Japón, Alemania y Australia aumenten su capacidad nuclear, lo que creará una fuerte demanda de uranio.

Los inversores enfocados en rentas podrían adoptar un enfoque más selectivo de cara a 2025, según Global X, “dada la incertidumbre política y la posible volatilidad de los tipos de interés”. Muchos instrumentos de deuda podrían obtener peores resultados en un entorno de tipos de interés volátiles, encabezados por la larga duración. Para minimizar la sensibilidad a la incertidumbre de los tipos, las estrategias de renta variable pueden ofrecer soluciones, según la firma:

1.- Opciones cubiertas: Las estrategias que proponen opciones sobre subyacentes de renta variable pueden generar ingresos razonablemente estables con una exposición limitada a los tipos de interés. El valor subyacente puede fluctuar con el índice general y, por tanto, verse afectado indirectamente por la volatilidad, pero estas estrategias no están expuestas directamente a los riesgos de los tipos de interés como la renta fija. En la medida en que la fluctuación de los tipos de interés aumenta la volatilidad del mercado bursátil, suelen incrementarse las primas cobradas por las opciones de compra y se maximizan los ingresos.

2.- Infraestructuras energéticas: Los master limited partnerships (MLPs) son activos de infraestructura energética, como los gasoductos, que pueden generar ingresos sin exposición directa a los tipos de interés. Estos activos suelen repartir dividendos constantes. Muchas empresas de oleoductos e infraestructuras tienen contratos de suministro a largo plazo que estabilizan el flujo de caja. Aunque el valor subyacente puede moverse con los precios del petróleo, la correlación es generalmente modesta porque no extraen ni poseen la materia prima, simplemente la mueven. Además, los activos reales como las materias primas y las infraestructuras energéticas suelen tratarse como coberturas contra la inflación.

3.- Acciones preferentes: Las acciones preferentes ocupan un lugar más elevado en la estructura de capital que las acciones ordinarias, pero por debajo de la renta fija. Se venden a un valor nominal y pagan un dividendo periódico fijo o variable. A diferencia de los bonos, los inversores no tienen garantizados los pagos, pero deben abonarse con preferencia con respecto al dividendo a los titulares de acciones ordinarias. Las preferentes se emiten a la par con una estructura de pago predeterminada, por lo que pueden ser sensibles a los tipos de interés. Sin embargo, al ser más arriesgadas que la deuda, pueden dar mayores retribuciones al accionista. La mayoría de los valores preferentes son emitidos por el sector bancario, que tiene un flujo de caja regular ligado a sus ingresos netos por intereses. Dado el potencial de desregulación del sector financiero y la aceleración de los préstamos a las pequeñas empresas, las preferentes pueden ser una atractiva opción de ingresos.

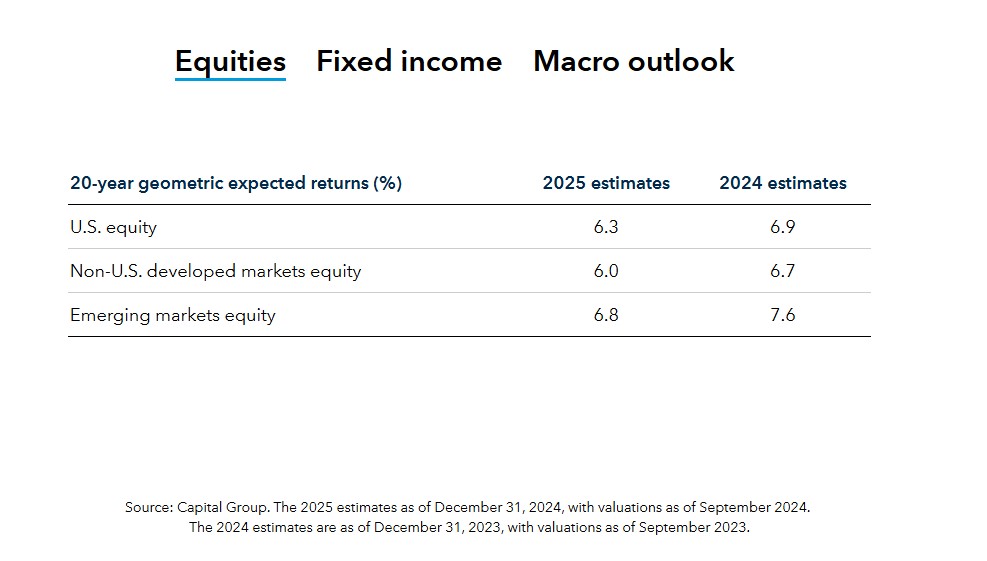

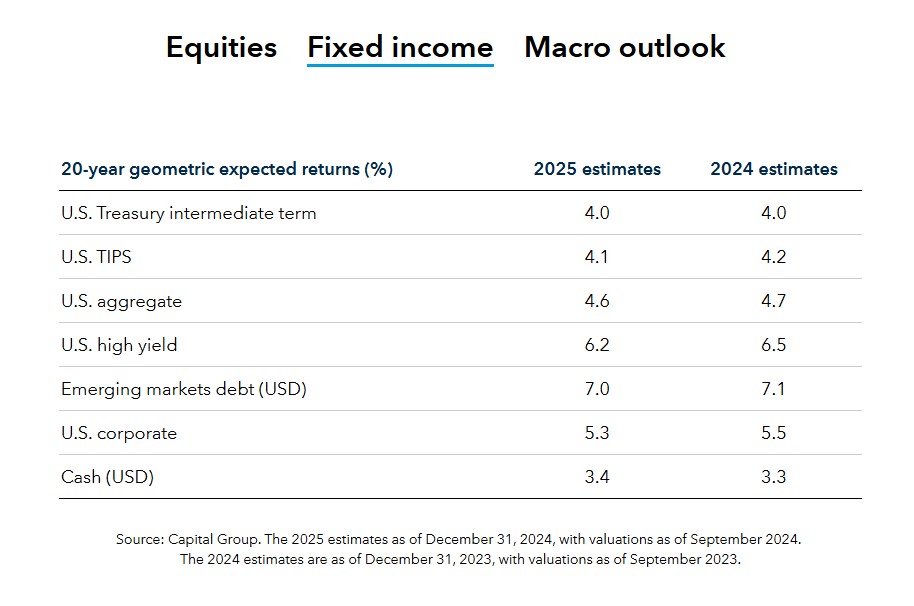

A pesar del cambio generalizado en el panorama geopolítico tras las numerosas elecciones celebradas en el año anterior, las perspectivas generales del crecimiento económico siguen siendo saludables en todo el mundo, según Capital Group, quienes han publicado sus hipótesis sobre los mercados de capitales (CMA) para 2025, que representan las expectativas de rentabilidad a largo plazo de la compañía, así como las correlaciones y volatilidades de las principales clases de activos en un horizonte temporal de 20 años.

Según indica Maddi Dessner, Head of Asset Class Services at Capital Group, las rentabilidades desorbitadas de renta variable en los dos últimos años, la creciente concentración y las elevadas valoraciones de las acciones son factores que debemos tener en cuenta a la hora de pensar en la construcción de carteras a largo plazo. «Aunque hemos rebajado nuestras expectativas de rentabilidad para la renta variable mundial, esperamos que continúen surgiendo oportunidades de rentabilidad favorecidas por factores estructurales y cíclicos. Esperamos que la rentabilidad de la renta fija sea superior a la de los últimos 20 años”, afirma Dessner.

La gestora considera dentro de sus perspectivas que el crecimiento económico en todo el mundo siguen siendo saludables. «Se espera que un repunte en el gasto de capital, especialmente en los mercados desarrollados, la profundización de los mercados de capitales y que la mejora de la productividad derivada de la inteligencia artificial y una adopción más amplia de la digitalización en todo el mundo apoye el crecimiento tanto en los mercados desarrollados como en los emergentes», señala Alexandra Haggard, Head of Asset Class Services for Europe and Asia at Capital Group.

Principales hipótesis

Estas perspectivas de rentabilidad se sustentan en un dos hipótesis claras. La primera, según explica la gestora, es que los bancos centrales han avanzado mucho en la mitigación e inversión de las tendencias inflacionistas. «El crecimiento económico y la inflación en los mercados desarrollados y emergentes se mantienen prácticamente intactos. Se prevé que los tipos de interés sigan subiendo en los principales mercados en un contexto de crecimiento económico relativamente sólido”, indican.

En segundo lugar, la firma de inversión prevé el dólar estadounidense se deprecie frente a una amplia cesta de divisas. Sin embargo, el ritmo de esa depreciación se ha moderado con respecto al año pasado debido a los mayores diferenciales de productividad entre Estados Unidos y otros países.

Dejando a un lado la posibilidad de acontecimientos geopolíticos imprevistos que puedan oscurecer las perspectivas empresariales, el probable aumento de los aranceles comerciales de EE.UU. bajo la nueva Administración Trump es uno de los retos más importantes a los que se enfrentan las empresas europeas.

Sin embargo, no hay motivos para el pánico. Muchos países europeos y sus principales empresas dependen en gran medida de las exportaciones a EE.UU. Una política estadounidense más proteccionista podría conducir a un endurecimiento de las condiciones comerciales transatlánticas y a la desviación de productos de otras regiones que se enfrentan a aranceles estadounidenses más elevados. Sin embargo, para los importadores estadounidenses, muchos productos no comercializados -bienes de equipo, especialidades químicas, medicamentos- no pueden sustituirse fácilmente.

El aumento de la inflación en EE.UU. también podría hacer que las exportaciones europeas fueran competitivas con el tiempo, mientras que muchas empresas europeas tienen una cobertura natural a través de las instalaciones de producción con sede en EE.UU. El aumento de los aranceles estadounidenses también puede crear oportunidades para que algunas compañías europeas refuercen su posición en el mercado mediante el suministro de materiales y componentes procedentes de mercados que necesitan reestructurar sus estrategias de exportación.

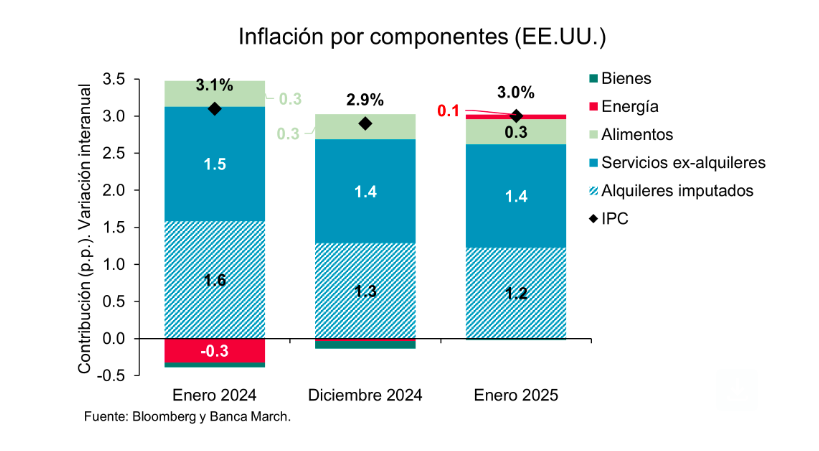

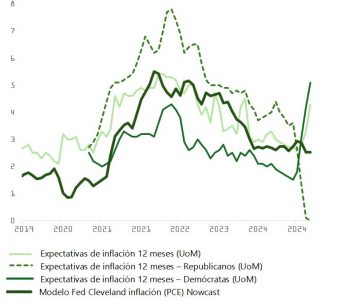

El último informe sobre el índice de precios al consumo (IPC) en Estados Unidos mostró que el dato subyacente subió un 0,4% intermensual y eso fue superior a las expectativas del consenso. Esto supone que la inflación se situó en el 3% interanual en enero de 2025, un incremento respecto al 2,9% registrado en diciembre de 2024. Además, los detalles del informe mostraron saltos en el nivel de precios en una serie de categorías que tienden a subir los precios a principios de año: seguro de automóvil, suscripciones y membresías a Internet/televisión y medicamentos con receta.

Según explican los analistas de Banca March, mirando a los componentes la lectura fue mixta: “El repunte se explicó principalmente porque los precios de la energía aportaron al alza a la inflación (+0,06%) por primera vez desde el pasado mes de julio y también por el menor efecto arrastre a la baja de los precios de los bienes que en enero bajaron un -0,13% interanual, su menor retroceso desde diciembre del 2023”.

En este sentido, señalan que este comportamiento de los bienes vino explicado principalmente por dos componentes que fueron los coches usados y los medicamentos que, en conjunto, explicaron +0,3%. de la inflación de enero, mientras que en diciembre habían retirado tres décimas al IPC.

Por el lado más alentador, recuerdan que los precios de los servicios continuaron con su senda de moderación gradual, aunque no fue suficiente para frenar el repunte de la inflación: aumentaron a ritmos del +4,3% interanual, una décima menos que en diciembre, siendo este el menor incremento de los precios de los servicios desde enero de 2022. “Cabe destacar que la principal partida, que son los alquileres imputados, se moderó hasta el +4,4% interanual frente al +6% que registraron hace ahora un año y apoyan la tendencia de “normalización” paulatina de la inflación. Por el contrario, la presión al alza vino por el lado de los precios de los servicios de transporte como seguros y mantenimiento de automóviles”, explican los expertos de Banca March.

¿Qué significa todo esto?

Según explica Tiffany Wilding, economista de PIMCO en EE.UU., estos datos no cambian la narrativa de que el impulso económico de EE.UU. fue sólido durante el cambio de año, mientras que el progreso de la inflación se estancó. “En todo caso, esto confirma aún más la retórica de la Reserva Federal de EE.UU. (Fed) de mantener los tipos estables durante un tiempo. Creemos que es probable que la inflación se mantenga estable en niveles incómodamente elevados hasta 2025 (3% IPC subyacente), a pesar del creciente riesgo de una desaceleración más notable del mercado laboral y del crecimiento del PIB real, derivado de los recientes anuncios de Trump sobre inmigración y de la elevada incertidumbre política general”, explica Wilding.

La economista de PIMCO añade que, en el futuro, las políticas de Trump ponen a la Fed en una situación difícil. “La inflación rígida plantea interrogantes sobre la medida en que la Fed finalmente llevará a cabo los dos recortes de tipos de 25 puntos básicos (pb) implícitos en sus proyecciones del SEP de diciembre. Al mismo tiempo, una ralentización más material del crecimiento del PIB real y de los mercados laborales, que hasta ahora se han apoyado en las fuertes tendencias de la inmigración, podría aumentar la percepción de mayores riesgos a la baja para la economía”, afirma Wilding.

Sin duda, los expertos coinciden en que esta situación pone el foco en qué hará la Fed y las instituciones monetarias. “Los bancos centrales ya no actúan como fuente de estabilidad, pues se encuentran atrapados entre la necesidad de contener la inflación y el deseo de evitar la ralentización económica que puede ser necesaria para que la inflación vuelva a situarse de forma duradera en línea con sus objetivos. Es probable que este dilema se agrave si se materializa la amenaza arancelaria de EE.UU., ya que es probable que los gobiernos no tengan más remedio que aflojar el cinturón. Las decisiones de política monetaria pueden coger por sorpresa a los inversores, ya que los bancos centrales pueden tomar caminos muy diferentes”, reconocen Marco Giordano, director de Inversiones de Wellington Management, y Martin Harvey, gestor de carteras de renta fija, Wellington Management.

Trump y la inflación

En opinión de Benjamin Melman, CIO Global en Edmond de Rothschild AM, dado que la inflación mundial ya no parece estar retrocediendo, especialmente en el sector servicios de Estados Unidos, y que los precios del petróleo, el gas, las materias primas y los productos agrícolas tienden al alza en los últimos meses, la nueva administración Trump ha añadido una capa adicional de incertidumbre sobre la futura trayectoria de la inflación con sus políticas arancelarias y de deportación.

“Aunque sería tentador aliviar nuestras preocupaciones señalando que los aranceles parecen ser una herramienta de negociación para obtener concesiones de los países afectados, y que técnicamente, las deportaciones masivas son difíciles de implementar en la escala prevista, sería un error sacar cualquier conclusión a tan sólo una semana del segundo mandato de Trump en la Casa Blanca”, apunta Melman.

Sin embargo, matiza que incluso si Trump no aplicara estas medidas inflacionistas, o sólo lo hiciera a una escala modesta, el desencadenamiento de los llamados «espíritus animales» de EE.UU. alimentados por las esperanzas de desregulación y recortes de impuestos es un escenario que no se puede descartar. “Es probable que esto estimule la economía y la inflación de una manera más tradicional, sobre todo teniendo en cuenta que la brecha de producción de la economía ya es positiva”, concluye.

El auge de los fondos abiertos de private equity (PE), también conocidos como evergreens, ha permitido a inversores individuales de cierto capital e ingreso acceder a una clase de activo que anteriormente estaba disponible exclusivamente para instituciones o familias de muy alto patrimonio. Aunque la tecnología es relativamente nueva, hasta ahora los resultados no han decepcionado.

La mayoría, si no todos, los fondos de capital privado están estructurados como sociedades de llamadas de capital. Este tipo de estructuras requieren compromisos a muy largo plazo, su vida típica es de 10 a 15 años y sólo están abiertos a compradores calificados (individuos con más de 5 millones de dólares en activos invertibles). Además, normalmente no ofrecen cláusulas de reembolso o liquidez, mientras que las sanciones por retirarse de la sociedad (si es que se contemplan) pueden ser severas.

Para los nuevos inversores de PE, aumentar y alcanzar objetivos de asignación (allocation) con este tipo de vehículos también es complicado y lleva mucho tiempo, ya que un fondo de PE típico llama, en promedio, alrededor del 20% de los compromisos de capital anualmente. Además de la liquidez, el otro gran riesgo que plantean estos vehículos es el bajo rendimiento y/o la mala gestión, lo cual es un factor particularmente preocupante dado los plazos y la iliquidez.

Sin embargo, las sociedades con llamadas de capital son el vehículo preferido para los fondos de PE y hay razones claras que lo explican. Principalmente, a estos fondos les lleva mucho tiempo y recursos encontrar las compañías adecuadas para comprar y meses para negociar y cerrar la adquisición de éstas. Por lo tanto, es mejor para los inversores mantener el efectivo en sus propias cuentas -y potencialmente invertido en otros activos- mientras los gestores encuentran las oportunidades correctas para invertir.

Sin embargo, la industria de capital privado ha crecido y evolucionado desde sus inicios hace unos 50 años. Todavía es una industria joven que actualmente juega un papel muy importante en la economía estadounidense y toca a empresas con flujo de caja positivo de todo género y tamaño, desde una que instala techos en el sur de Florida hasta aquellas con una presencia global valoradas en miles de millones de dólares.

Hoy en día, aunque los fondos de PE emplean universalmente la estructura de llamadas de capital, dos subproductos de la industria primaria de PE han crecido hasta convertirse en sus propios ecosistemas: las coinversiones y el mercado secundario. Las coinversiones proporcionan capital pasivo para completar el dinero necesario para cerrar la adquisición de una empresa. Estas oportunidades existen debido a los límites estrictos en los tamaños de los fondos privados y sus reglas de diversificación. El mercado secundario, por otro lado, proporciona liquidez a los inversionistas o socios limitados (LP’s) de fondos privados. Por ejemplo, un inversor con una cartera de fondos privados ilíquidos podría intentar vender sus participaciones a través de un corredor secundario especializado, generalmente a un descuento con respecto su valor.

La evolución del fondo abierto

Algunos de los primeros fondos abiertos de capital privado experimentaron una fórmula en la que comprometían a sociedades de llamados de capital, manteniendo el efectivo invertido en instrumentos a la vista o certificados de depósito mientras los subyacentes llamaban el capital. Sin embargo, el peso del efectivo sobre estos instrumentos fue significativo, diluyendo los rendimientos que dichas inversiones hubiesen logrado por sí solas.

La evolución y el crecimiento en el volumen del mercado secundario y las oportunidades de coinversión ha permitido a inversionistas institucionales de capital privado tener acceso a un flujo continuo de activos operados por la industria de PE, haciéndolos adecuados para gestionar fondos abiertos que continuamente están recaudando capital y buscan invertirlo lo más rápido posible para no dejarlo en efectivo. Sólo para que los lectores tengan una idea de los tamaños, según Evercore, la industria secundaria ha pasado de comercializar 26 mil millones de dólares al año hace 10 años a una cifra proyectada de 140 mil millones de dólares en 2024.

La creación de fondos abiertos requiere que dichos colocadores institucionales tengan relaciones con docenas, si no cientos, de fondos de PE que puedan ofrecer oportunidades de coinversión y una red sólida de corredores secundarios para encontrar oportunidades a los mejores descuentos posibles. Sólo un número limitado de estos colocadores ha creado la red de proveedores necesaria para acceder a un flujo continuo y estable de activos de alta calidad sin correr el riesgo de tener que mantener el capital en efectivo por mucho tiempo o verse obligados a optar por activos de menor calidad debido a la falta de variedad.

La fórmula también la están empleando algunos de los mayores fondos primarios de capital privado en el mundo. Hoy en día, estas empresas han desarrollado múltiples estrategias que cubren diferentes regiones (América del Norte, Asia, Europa, Crecimiento, etc.) y sectores (Salud, SAAS, etc.) permitiéndoles cerrar múltiples transacciones al año en las que sus propios fondos perpetuos pueden participar de manera eficiente. Estas iniciativas aún se encuentran en sus etapa inicial pero hasta ahora han tenido éxito en recaudar grandes cantidades de capital, particularmente del canal de RIAs estadounidenses.

¿El canal retail significa menor rendimiento o calidad?

La industria del private equity y los inversionistas institucionales que están creando dichos fondos perpetuos parecen haber finalmente dado con la fórmula adecuada. Esto se debe gracias a la evolución del mercado secundario, el mayor flujo de coinversiones y la diversificación de estrategias dentro de las empresas de PE más grandes. La tecnología llegó para quedarse y veremos una implementación más amplia.

Los inversores sin exposición a PE ahora pueden acceder, a través de un solo fondo, a portafolios muy diversificados compuestos por activos de alta calidad, mientras que, en el pasado, los inversores habrían tenido que comprometerse a utilizar vehículos cerrados con llamadas de capital, corriendo el riesgo de haber seleccionado un fondo con mal desempeño y sin vías de rescate. Además, los inversores en fondos abiertos ven su capital invertido de manera inmediata y se benefician desde el primer día del desempeño de sus activos subyacentes.

Esto no quiere decir que los inversores grandes y sofisticados deban evitar por completo las sociedades con llamados de capital, especialmente si se les da la oportunidad de invertir en un gran gestor con un historial que demuestra resultados superiores. El venture capital (VC) que también está explorando cómo acceder a la industria de gestión patrimonial, está muy por detrás del conglomerado de PE en la creación de fondos abiertos.

Los inversores que deseen iniciar una asignación a VC se limitarían en su mayoría a acceder a vehículos con llamados de capital. Dicho esto, combinar los dos tipos de fondos puede ser una buena opción para inversores calificados y una excelente manera de lograr asignaciones de activos privados que potencialmente generen rendimientos desde el primer día.

CC-BY-SA-2.0, FlickrFoto: BTG Pactual. Juan Andrés Camus y Jorge Errázuriz dejan atrás su etapa en BTG Pactual Chile

Después de un año trabajando en la oficina luxemburguesa de BTG Pactual, Carlos Warman está dando un nuevo paso en su carrera dentro del banco de inversiones brasileño. Esta semana, el ejecutivo anunció su nombramiento como Chief Operating Officer de BTG Pactual Europe.

Warman informó del cambio a través de su red profesional de LinkedIn, luego de haber ocupado el cargo de Business Manager desde octubre de 2023.

El profesional se describe a sí mismo, según consigna su perfil, como un especialista en controles internos, con experiencia en compliance, gestión de riesgo, nuevas iniciativas de negocios, políticas y procedimientos y gestión e implementación de proyectos.

Warman cuenta con más de 20 años de experiencia profesional. Anteriormente ya había pasado un período en BTG Pactual, donde alcanzó el cargo de Chief Compliance Officer y se trasladó de Rio de Janeiro a Luxemburgo.

Su trayectoria profesional también incluyó pasos por J.P. Morgan Chase, donde trabajó como Regulatory Compliance Manager; EFG Bank, donde se desempeñó como Head of Regulatory Compliance; Credit Suisse, con el cargo de VP asistente de Project Support; y PwC, donde fue asociado senior.

BTG Pactual Europe SA es una filial del gigante financiero brasileño y ofrece servicios de gestión patrimonial, asset management y banca de inversiones. Además de Luxemburgo, el grupo cuenta con oficinas en Brasil, Estados Unidos, Reino Unido, Portugal, España, México, Colombia, Chile, Perú y Argentina.

Grupo Caja Ingenieros, grupo cooperativo de crédito y servicios financieros y aseguradores, ha nombrado a Jordi Riverapresidente del Consejo de Administración de su compañía Caja Ingenieros Vida y Pensiones. Rivera sustituye a Ferran Sicart Ortí en la Presidencia, cargo que ostentaba desde 2021.

Jordi Rivera, quien ya estaba vinculado a la compañía desde hace más de dos años, es licenciado en Ciencias Económicas y Actuariales y cuenta con una trayectoria profesional de más de 35 años en el sector asegurador. El nuevo presidente ha declarado: «En un entorno donde la planificación financiera es clave para garantizar la estabilidad futura, asumo con gran responsabilidad y compromiso este nuevo cargo en una compañía con unos sólidos valores, que trabaja para cuidar de la salud financiera de sus socios y socias en cada etapa de su vida, acompañándoles y asesorándoles para tomar las mejores decisiones».

Al mismo Consejo de Administración de Vida y Pensiones se ha incorporado como consejero Javier Serra, ingeniero industrial con un MBA en Dirección y Administración de Empresas y más de 30 años de experiencia como director y consultor en distintas compañías del sector asegurador.

Por otro lado, el Grupo Caja Ingenieros también ha reforzado el Consejo de Administración de su compañía Caja Ingenieros Gestión, con la incorporación de Elena Yepes, diplomada en ESADE en dirección económico-financiera. Yepes cuenta con más de 35 años de experiencia en estrategia financiera, valoración de negocio, análisis y acompañamiento en inversiones en distintas entidades y organismos educativos.

“Con estas tres incorporaciones reforzamos los órganos de gobierno de las dos filiales del Grupo Caja Ingenieros para dar respuesta a los retos deberemos afrontar en los próximos años”, señala Félix Masjuan, presidente del Grupo Caja Ingenieros. Y es que, a lo largo de los más de 57 años de historia de Caja Ingenieros, los dos Consejos de Administración de las compañías del grupo han sido y son un pilar clave en la toma de decisiones estratégicas.

Si generar retornos atractivos ajustados al riesgo con un impacto social y ambiental significativamente positivo es algo que está dentro de lo posible, ¿por qué se lleva a los inversores –y a los votantes– a creer que se debe sacrificar el crecimiento a cambio del impacto? La evidencia empírica indica claramente lo contrario. Hoy en día, se dispone de un amplio conjunto de experiencias prácticas que demuestran que un instrumento financiero diseñado con habilidad puede generar un impacto de alto rendimiento y con un riesgo significativamente menor en sectores y regiones donde el capital no fluye de manera orgánica.

Incluso si solo una proporción modesta de los cien billones de dólares del mercado de deuda en circulación estuviera compuesta por esos instrumentos, esto aún constituiría un universo suficientemente grande y altamente invertible que ofrece un potencial atractivo para la diversificación de riesgos. Incluso si solo una modesta porción de una cartera de inversión institucional tradicionalmente diversificada se asignara a los llamados activos de “triple fondo”, ya sean bonos de impacto o deuda etiquetados con criterios ESG integrados, esto seguiría representando una demanda significativa por el billón de dólares que poseen los propietarios de activos.

A fines de 2023, los 100 mayores propietarios de activos del mundo poseían 26 billones de dólares en activos y los fondos soberanos de riqueza, a junio de 2024, poseían 12 billones de dólares en activos en todo el mundo. Sin embargo, estamos viendo solo un poco más de 5,7 billones de dólares acumulados en emisiones de bonos verdes, sociales, sostenibles y vinculados a la sostenibilidad desde que se emitió el primer bono verde en 2007, lo que no es una gran cifra según ningún estándar, especialmente en el gran esquema de lo que se requiere para mitigar, adaptar y construir resiliencia climática.

Estancamiento y retroceso para la inversión responsable

El informe de la Convención Marco de las Naciones Unidas sobre el Cambio Climático de noviembre de 2024 estima que las necesidades de inversión global proyectadas para la acción climática rondan los 6,5 billones de dólares por año para 2030, de los cuales 2,7 billones de dólares corresponden a las economías avanzadas, 1,4 billones a China y 2,4 billones a los países de mercados emergentes y en desarrollo distintos de China.

El estancamiento y, más recientemente, el importante retroceso en los compromisos ante el inminente colapso económico y social catastrófico, que solo se verá exacerbado por la mayor frecuencia e intensidad de los desastres ambientales, está dejando a todos los rincones de la industria de las finanzas sostenibles y la inversión de impacto en estado de shock e incredulidad. La redoblación de esfuerzos ha sido, en su mayor parte, la respuesta de una creciente comunidad de profesionales que han elegido este camino con una intencionalidad sin precedentes.

Para crear un mercado basado en principios se necesita una visión y un propósito claros que eleven e inspiren a las personas a promover el interés colectivo; una visión de cómo afecta a las personas, en términos prácticos, o un propósito lo suficientemente significativo para los grupos que están animados y motivados por el deseo de un mundo mejor. Se necesita esfuerzo, un grado de autoconciencia y ética para impulsar empresas e iniciativas cuyos indiscutibles beneficios ambientales, sociales y económicos a largo plazo pesan en el lado del pasivo a corto plazo del balance.

El déficit de financiación de 1,7 billones de dólares para cumplir con los 17 ODS de las Naciones Unidas requiere que conectemos el mundo de las finanzas tradicionales con lo que históricamente ha sido el territorio de la sociedad civil: ONG, organizaciones benéficas y filántropos orientados exclusivamente a generar impacto. Requiere que construyamos un conducto directo entre ambos con un enfoque disciplinado y transparente. La disciplina, la transparencia y el debido proceso son características distintivas del entorno que genera confianza y del nuevo contrato social que necesitamos desesperadamente.

En primer lugar, la inversión responsable exige que identifiquemos los valores y principios fundamentales que realmente deseamos fomentar mediante el despliegue de capital, lo que se traduce en inversiones que coincidan con la expresión de estos valores en el mundo. En segundo lugar, exige que identifiquemos las regiones y los sectores que más requieren atención. Se sabe que los mercados emergentes y fronterizos se ven afectados de manera desproporcionada por las consecuencias del calentamiento global y una perspectiva del sur global puede mejorar nuestra capacidad para ofrecer soluciones más impactantes. Por último, exige que seleccionemos los activos, proyectos y actividades más críticos, urgentes y beneficiosos para el colectivo para desplegar este capital, lo que da como resultado un conjunto de soluciones altamente interseccionales y adaptativas.

Es complejo fomentar un nuevo mercado en cualquier clase de activo porque hay circularidades involucradas. Con esto queremos decir que deben implementarse muchas cosas simultáneamente: buen gobierno corporativo; divulgación de información; transparencia en cómo se recibe, deposita y utiliza el dinero; certificación del uso de los fondos; transparencia en cómo se contabilizan y redistribuyen los fondos; verificación del impacto durante la vida y el vencimiento del bono.

Alta finanza y cooperación internacional para estructurar los mercados éticos

Promover mercados éticos y una nueva clase de activos desde cero no es una tarea trivial. En el mejor de los casos, la liquidez suficiente eventualmente le dará aliento y escala al mercado; Es en este momento cuando resulta crucial diversificar las fuentes de fondos para ampliar la dotación de fondos disponible para los originadores y los agentes colocadores.

En última instancia, el objetivo es que el perfil de riesgo-rendimiento y liquidez del mercado se vuelva comercialmente atractivo para la comunidad de inversores institucionales y, luego, para los inversores del sector privado. Por eso se recluta todo el espectro de financiación: subvenciones, financiación concesional, capital, paquetes inteligentes de capital privado y público combinados, estructuras de capital igualmente inteligentes que puedan atraer a una amplia variedad de tipos de inversores.

Los proyectos recientes de resiliencia climática presentan una variedad de temáticas: un segmento para pérdidas y daños, uno para adaptación, uno para mitigación; un tramo filantrópico que puede atraer a un tramo concesional, que a su vez atraerá a un tramo comercial, todo ello con el espíritu de escalar la inversión a su tamaño.

Suponiendo que se acepte ampliamente que los mercados emergentes y fronterizos son prioridades regionales en el Proyecto de Sostenibilidad (espero que no sea un salto demasiado grande), la emisión de un bono en una moneda extranjera disponible internacionalmente puede ayudar a desarrollar la capacidad operativa de los responsables de las políticas y los operadores nacionales y proporcionar un terreno de práctica para los bonos soberanos y otros tipos de instrumentos de deuda en el futuro, para acceder a más opciones y, eventualmente, aprovechar los mercados financieros internacionales. Esto resulta increíblemente atractivo con el uso de los fondos y los bonos de impacto es su capacidad para convertir las finanzas tradicionales en un vector que apoye temáticas alineadas con valores y para ampliar lo que de otro modo seguiría siendo una financiación quirúrgicamente dirigida con un impacto poderoso pero limitado. Saber intencionalmente qué impacto deseamos lograr y ampliarlo a través de un vehículo de propósito especial o SPV que distribuya préstamos de microfinanzas a prestatarios seleccionados, ya sea directamente a las PYME o a través de prestamistas locales de manera deliberada, puede ser increíblemente poderoso.

Finalmente, crear un nuevo mercado basado en el valor también requiere trascender fronteras para alcanzar los Objetivos de Desarrollo Sostenible Globales. El papel de la cooperación internacional, la necesidad de romper silos y trabajar entre biorregiones exige colaboración en todo el eje Norte-Sur global.

Columna de Constance de Wavrin, fundadora de In|Flow, una firma especializada en desbloquear y acelerar el flujo de capital de deuda hacia inversiones, proyectos y actividades sostenibles, regenerativas y de impacto en todo el mundo.

Con experiencia en todas las vías de inversión válidas para devolver el calentamiento global a los niveles preindustriales de 1,5 °C, incluida la integración de factores de riesgo ESG y deuda etiquetada como uso de los ingresos, In|Flow trabaja en la creación de alianzas estratégicas y la recaudación de capital público/privado para generar un impacto social y sostenible: microfinanzas, pymes, infraestructura, agricultura. La misión de In|Flow es inspirar a los directores ejecutivos, las OSC y los profesionales de desarrollo empresarial del lado comprador a encontrar claridad, fluidez y congruencia en la articulación de sus valores y principios fundamentales de sostenibilidad, filosofía y procesos de inversión, hasta la evaluación del mercado objetivo y la entrega de productos, para optimizar la resonancia con su base de inversores existentes y potenciales.

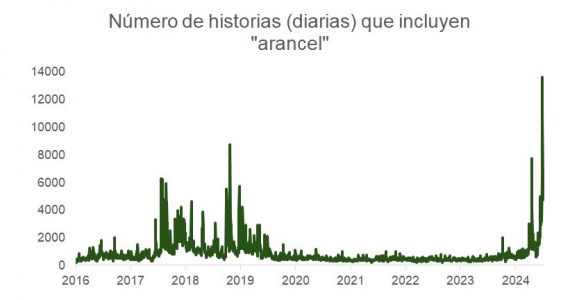

Como explicamos la semana pasada, las noticias sobre aranceles que dominan los titulares no parecen tener un efecto duradero en los mercados, aunque sí generan una alta volatilidad informativa.

Las menciones a historias que incluyen la palabra “arancel” casi duplican las contabilizadas por Bloomberg durante la primera presidencia de Donald Trump. Sin embargo, pese a la avalancha de información y la posibilidad de que algunas medidas se implementen de manera permanente, hasta ahora solo una iniciativa ha entrado en vigor. Esta afecta a importaciones desde China por un valor de 450.000 millones de dólares, mientras que los aranceles sobre 50.000 millones de importaciones de aluminio y acero no serán efectivos hasta el 12 de marzo.

Los inversores parecen haber optado por mantenerse al margen de este ruido. El índice VIX ha cotizado en un estrecho rango de cinco puntos (20-15) desde enero y se encuentra por debajo de los niveles de principios de año. Por su parte, la deuda pública ha comenzado a asimilar los efectos de medio plazo de una guerra comercial: tras el impacto inicial, similar al de un aumento del IVA, los aranceles tienden a afectar negativamente el consumo y a ejercer presión a la baja sobre los precios.

Desde la perspectiva de las familias que votaron por Kamala Harris, el panorama es diferente. Temen que, con su enfoque proteccionista, Trump termine generando el efecto contrario al que buscan sus votantes: evitar otro episodio inflacionario.

Las expectativas sobre el coste de vida en los próximos 12 meses reflejan estas preocupaciones. La encuesta de la Universidad de Michigan de enero, posiblemente influenciada por afiliaciones políticas, así lo sugiere. También se observa incertidumbre entre los propietarios de pequeños negocios, según la última publicación de la Asociación NFIB. Los datos de inflación de enero refuerzan estas inquietudes, con el IPC sorprendiendo al alza (3% el índice general y 3,3% el subyacente). La amenaza de los aranceles indica que los bienes, más que los servicios, presentan el mayor riesgo inflacionario a corto plazo. Sin embargo, a largo plazo, la reducción gradual en los costes de vivienda y alquiler, junto con un mercado laboral más equilibrado, podría contribuir a la moderación de los precios.

La Reserva Federal y el panorama económico

A priori, esto no debería preocupar en exceso a la Reserva Federal. Con los tipos de interés en el 4,5%, Jerome Powell reafirmó en su última reunión —y nuevamente ante el Comité de Servicios Financieros de la Cámara de Representantes esta semana— que no hay urgencia en modificar la política monetaria. Con los tipos en territorio restrictivo para el crecimiento económico (el nivel de equilibrio o R* se estima en 3,5%-4%, según se desprende de sus declaraciones en la rueda de prensa posterior a la reunión de enero), la Fed puede tomarse su tiempo.

“No tenemos por qué apresurarnos a ajustar nuestra política”, afirmó Powell en el Congreso. Por el momento, la estrategia será esperar, y solo se procederá con recortes si el mercado laboral muestra señales claras de desaceleración o si se registran al menos dos o tres datos consecutivos del PCE que confirmen la tendencia bajista en la inflación. Tras el revés que supuso la publicación del último IPC, Powell restó importancia a este dato en su segunda comparecencia y reafirmó que la meta de regresar al objetivo del 2% está muy cerca.

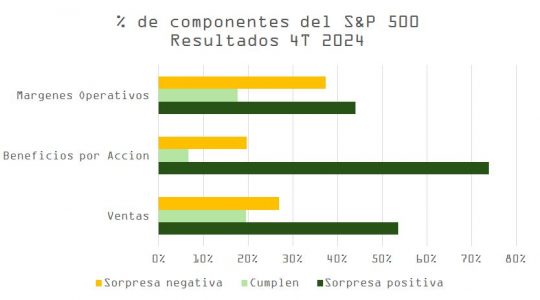

Las empresas, en cambio, tienen más motivos para preocuparse por las implicaciones de los planes comerciales de Trump. Con el 61% de las compañías del S&P 500 habiendo presentado resultados del cuarto trimestre de 2024, se observa que la inflación persistente y un mercado laboral menos dinámico están limitando la capacidad de trasladar incrementos de costes a los consumidores.

Si bien el desempeño corporativo en los últimos tres meses ha sido razonable —con sorpresas positivas en ventas y beneficios en línea con los promedios históricos— la distribución de las empresas que superaron las expectativas de márgenes operativos es equilibrada respecto a aquellas que no lo lograron. Las compañías de sectores como consumo, construcción e industrial, que dependen de insumos importados sujetos a sanciones, probablemente continúen enfrentando presión sobre sus márgenes.

Factores de riesgo y la respuesta de Trump

Mientras tanto, aunque las condiciones financieras se han estabilizado y ya no favorecen tanto a los sectores más cíclicos, aún queda margen para sostener unos meses más de crecimiento por encima del potencial.

En este contexto, resulta llamativo el mensaje de Trump en su red social: “¡Los tipos de interés deberían bajar, junto con el incremento arancelario que viene!”. Al haber reducido las tasas en un 0,5% desde octubre, en un contexto de aumentos consecutivos del IPC (del 2,4% en septiembre al 3% en enero), Powell podría haber actuado con demasiada rapidez.

Es posible que Trump busque un chivo expiatorio en caso de que su estrategia termine siendo un error de cálculo.