Renta variable de mercados desarrollados en 2026: actualización del FF World Fund

| Por Irene Rodriguez | 0 Comentarios

Nuestras perspectivas para la renta variable de los mercados desarrollados son positivas, pero con matices y con una distribución de posibles resultados mucho más amplia de lo que cabría esperar habitualmente. El mercado estadounidense sigue mostrando un perfil claramente en forma de K: las empresas expuestas a la IA y algunos sectores industriales han obtenido buenos resultados, mientras que otras se han quedado rezagadas. Esta divergencia, sumada a la realidad de que los valores individuales pueden verse afectados por un solo titular o tweet, refuerza la necesidad de amplitud tanto en el estilo como en la exposición regional.

Resulta alentador que, tras meses de vacilación, las empresas estén empezando a invertir de nuevo tras aceptar que la incertidumbre puede ser la nueva norma. De cara al futuro, esta mejora de las intenciones de inversión favorece la dinámica de los beneficios en una diversidad de sectores.

La temática de la IA sigue siendo protagonista, si bien ha surgido una nueva dinámica de inversión productiva a medida que el gasto se amplía más allá de los hiperescaladores que nadan en liquidez hacia la inversión financiada con deuda en todo el ecosistema. De este modo se crea una amplificación real: las subidas podrían ser potentes si persiste la demanda, pero las bajadas serían más pronunciadas si las expectativas retroceden.

Al mismo tiempo, están surgiendo interrogantes en torno a la excepcionalidad de EE.UU., alentados por los persistentes déficits presupuestarios y las considerables necesidades de refinanciación. Aunque ninguna de estas cuestiones socava la fortaleza estructural de la economía estadounidense y de las empresas que cotizan en sus bolsas, sí amplían el conjunto global de oportunidades y suman argumentos en contra de una concentración excesiva.

En este contexto, creemos que el éxito de la renta variable de los mercados desarrollados dependerá menos de los grandes pronósticos macroeconómicos y más de una amplia diversificación por sectores, zonas geográficas y estilos, lo que permitirá que nuestra ventaja en selección de valores impulse las rentabilidades y garantice al mismo tiempo la resistencia en una amplia gama de escenarios posibles.

¿Cómo pretendéis posicionar el fondo en este contexto?

Nos posicionamos con una deliberada amplitud entre regiones, sectores y nuestros tres pilares de estilo — value, calidad y crecimiento— para garantizar que el riesgo específico de las acciones siga siendo el motor dominante de las rentabilidades. Esta amplitud de estilos significa que la cartera está repartida uniformemente, con ligeros aumentos de la exposición al crecimiento derivados de los movimientos del mercado y no de un pronóstico de análisis macro.

Dentro del estilo value, nuestra exposición se aleja de EE.UU. y se inclina más hacia Europa y Asia, donde encontramos una fuerte dinámica de cambio, incluidos los balances del sector financiero y las situaciones particulares de restructuración. En cuanto a la calidad, seguimos manteniendo acumuladores de largo recorrido en diversos sectores, aunque cabe destacar un aumento en el sector sanitario, donde la incertidumbre en torno a la política estadounidense creó atractivos puntos de entrada por valoración y creemos que ya hemos superado la fase de máxima incertidumbre.

Nuestros valores de crecimiento abarcan tanto los catalizadores como los usuarios de la IA, incluidas las empresas clave para las infraestructuras de datos y la inferencia, así como el crecimiento no tecnológico. Es importante destacar que, para nosotros, el crecimiento no es sinónimo de tecnológicas de gran capitalización, sino que incluye un amplio conjunto de innovadores estructurales de distintos sectores y zonas geográficas.

A escala regional, la exposición está diversificada, ya que encontramos buenas oportunidades en todo el mundo. La cartera está infraponderada en EE.UU. al encontrar oportunidades más atractivas en otras regiones, aunque muchas de las acciones europeas en cartera ofrecen exposición internacional, pero a valoraciones más atractivas que sus homólogas estadounidenses. En toda la cartera, nuestra prioridad es mantener la amplitud en estilos, sectores y regiones, garantizando la resistencia al tiempo que conservamos múltiples fuentes independientes de rentabilidad.

Tribuna de Christine Baalham gestora del fondo Fidelity Funds – World Fund y Tom Record, co-gestor del fondo Fidelity Funds – World Fund, de Fidelity International.

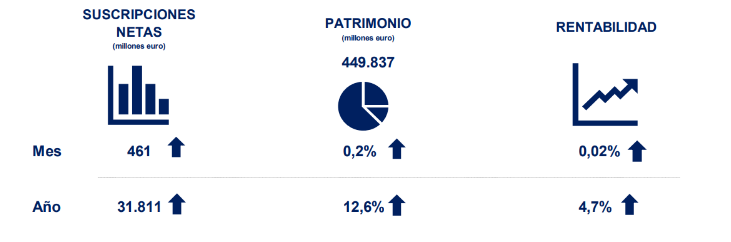

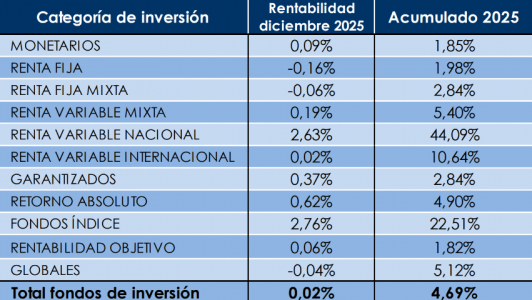

En diciembre, a fecha de elaboración del informe, los fondos experimentan una rentabilidad media ligeramente positiva del 0,02%.

En diciembre, a fecha de elaboración del informe, los fondos experimentan una rentabilidad media ligeramente positiva del 0,02%.