La Autoridad Europea de Valores y Mercados (AEVM o ESMA, en siglas inglesas) ha puesto a consulta el borrador de las directrices para evaluar los conocimientos y competencias del personal que asesora e informa sobre criptoactivos. Según explican desde finReg360, estas directrices desarrollan el reglamento MiCA con unos criterios muy similares a los que se exigen para el personal que informa o asesora en el ámbito de la normativa MiFID, pero más estrictos.

Los expertos de la consultora destacan sobre el ámbito de aplicación de estas directrices que las entidades tendrán que asegurar que todo el personal que informe o asesore sobre criptoactivos o servicios relacionados con criptoactivos posea los conocimientos y las competencias necesarios para cumplir la normativa.

Además, les hará considerar, entre otros aspectos, el nivel y profundidad de los conocimientos y competencias del personal que asesore tiene que ser mayor de los que solo informan. Y, en segundo lugar, cuando la información o el asesoramiento se proporcione de forma automatizada o semiautomatizada, las directrices se aplicarán al personal que determine el contenido de la información o el asesoramiento y que defina los parámetros y decida los ajustes de esa información o asesoramiento. «Esto supone una novedad respecto de las directrices del ámbito de MiFID II en las que esta previsión no se contiene», apuntan.

Conocimientos y experiencias requeridos

Sobre los conocimientos y experiencias requeridos para el personal que informe sobre criptoactivos, apuntan que el contenido mínimo de los conocimientos de este personal ha de incluir ámbitos como: las características y riesgos de los criptoactivos, el funcionamiento de los mercados, los costes, la fiscalidad, la prevención del blanqueo de capitales, y el abuso de mercado.

Por tanto, ha de contar con una cualificación profesional mínima según alguna de estas dos opciones: La primera es que al menos 80 horas de formacióny una experiencia adecuada de al menos 6 meses bajo supervisión; o bien experiencia adecuada de al menos 1 año bajo supervisión. En ambos casos, tendrán que superar un examen organizado por los propios proveedores de servicios de criptoactivos o por otras organizaciones especializadas.

«Las entidades podrán considerar que el personal que ya viniera proporcionando información sobre criptoactivos, antes de la entrada en vigor de las directrices, tiene las competencias necesarias si demuestran satisfactoriamente su capacidad para ello en un período mínimo de 1 año a tiempo completo, con o sin supervisión», añaden desde finReg360.

Para el personal que asesore sobre criptoactivos

El personal que asesore deberá cumplir con todos los requerimientos del personal que informe y, además, comprender otra serie de cuestiones adicionales relacionadas con el servicio de asesoramiento como las obligaciones sobre evaluación de idoneidad, los fundamentos de la gestión de carteras, y las necesidades de diversificación.

Este personal deberá contar con alguna de las siguientes cualificaciones: un título universitario o equivalente (de al menos 3 años de estudio) en campos como la economía, el derecho o la administración de empresas, y experiencia de al menos 1 año en la prestación de servicios sobre criptoactivos bajo supervisión; un título de enseñanza secundaria y una formación profesional de al menos 3 años de estudio junto con experiencia de al menos 1 año bajo supervisión; una formación profesional de al menos 160 horas y experiencia adecuada de al menos 1 año bajo supervisión. Llama la atención que este requisito es superior al de MiFID II que fija las horas de la formación para el personal que asesora en 150; una experiencia profesional de al menos 2 años en la prestación de asesoramiento requerido para las normativas MiFID o IDD antes del inicio de la prestación de asesoramiento sobre criptoactivos y experiencia de al menos 6 meses en la prestación de servicios sobre criptoactivos bajo supervisión.

Las entidades podrán considerar que el personal que viniese prestando asesoramiento sobre criptoactivos, antes de la entrada en vigor de las directrices, posee conocimientos y competencias si demuestra satisfactoriamente su habilidad para asesorar en un período mínimo de 1 año a tiempo completo, con o sin supervisión.

Formación continuada

Las entidades determinarán el número mínimo de horas de desarrollo profesional continuo que debe realizar anualmente el personal que informe o asesore en función de la naturaleza de los criptoactivos, de los servicios que presten y de la posición profesional o categoría del empleado.

Este número no debería ser menor de 10 horas anuales para el personal que informe ni de 20 horas para el personal que asesore.

Esta formación continuada podrá obtenerse mediante cursos organizados por las propias entidades o por otras entidades de reconocido prestigio.

Las autoridades competentes podrán publicar una lista de entidades reconocidas que proporcionen estas cualificaciones.

Requisitos organizativos para evaluar los conocimientos y competencias

Las directrices también recogen que las entidades que prestan servicios de criptoactivos van a tener que supervisar al menos anualmente la competencia del personal con procesos de evaluación y actualización internos. Le atribuye esta competencia al propio consejo de administración sobre el que recae la responsabilidad última de la formación de sus empleados y la tarea de subsanar cualquier deficiencia identificada al respecto; mantener registrosdetallados sobre los conocimientos y competencias del personal; facilitar la revisión por las autoridades competentes, y asegurar que el personal que no tenga los conocimientos y competencias necesarios no preste los servicios o solo pueda prestarlos bajo supervisión adaptada a su nivel de experiencia y limitada a un máximo de 4 años.

Ejemplos de personal fuera del ámbito de aplicación

El borrador de directrices incorpora en anexo una serie de ejemplos entre los que se incluye algunos sobre personal que quedaría fuera del alcance de las directrices: empleados que solo indiquen a los clientes dónde pueden encontrar información; empleados que distribuyan o den en mano folletos o documentos similares a los clientes sin dar información adicional sobre su contenido ni prestar ningún servicio de seguimiento de criptoactivos; empleados que realicen funciones de back-office sin relevancia directa para los clientes ni con contacto directo con estos.

Período de consulta y aplicación

Según apuntan desde finReg360, la fecha límite para responder a la consulta es el 22-4-2025. «Como suele ser habitual en este tipo de documentos de la ESMA, una vez publicadas las traducciones oficiales de las directrices definitivas, las autoridades competentes de los Estados miembros contarán con un plazo de 2 meses para notificar si las seguirán o no», matizan.

En la vida real, a menudo confundimos los síntomas con sus causas subyacentes, lo que nos lleva a veces a tratar los efectos y no las causas reales de los problemas. Esto ocurre, por ejemplo, cuando un médico receta un medicamento tópico con efectos secundarios negativos para tratar una afección cutánea en lugar de abordar lo que puede ser el problema de fondo: un estilo de vida poco saludable y una dieta inadecuada.

Una pauta similar puede observarse en los mercados financieros actuales. Con las concentraciones de los índices en máximos históricos, a menudo leo y oigo decir a los inversores activos que la culpa es del crecimiento de la inversión pasiva. Sin embargo, el hecho de que tanto la concentración de los índices como la propiedad pasiva hayan alcanzado máximos históricos es el resultado de la misma causa subyacente: la demanda por parte de los inversores de acciones de empresas con un enorme crecimiento de los beneficios.

Los precios de todos los activos financieros reflejan las expectativas globales de los inversores en relación con los flujos de caja futuros. Pensemos en la renta variable. Aunque cada sector es diferente, en general todos giran en torno a los beneficios, los beneficios por acción, los ingresos netos, el flujo de caja libre y demás. Por tanto, cuando una empresa de un gran sector consigue materializar una parte desproporcionadamente elevada de los beneficios, sus acciones pasan a tener una representación desmedida en un índice bursátil. Es lo que sucedió con AT&T, General Motors, IBM y otros valores en las décadas de 1950 y 1960.

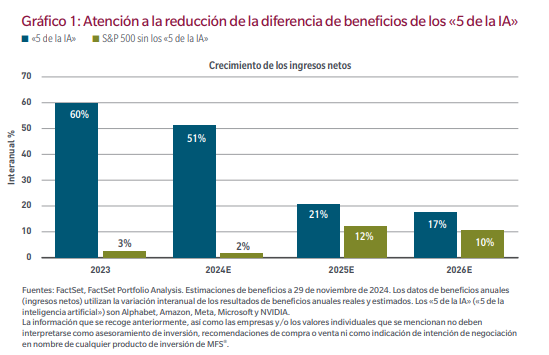

De forma similar, hoy observamos esto con los valores de inteligencia artificial (IA) de megacapitalización, cuyas expectativas de crecimiento de los ingresos netos superan con creces las de otras empresas del S&P 500 (gráfico 1). En 2023, las perspectivas de crecimiento de los valores de IA eran 20 veces superiores a las del resto del S&P. Son precisamente las expectativas y los diferenciales de beneficios los factores que determinan principalmente la ponderación de sus índices.

Sin embargo, la concentración de los índices y la consiguiente toma de participaciones por parte de los inversores pasivos afecta a los 495 valores distintos de los «5 de la IA». La liquidez no aumenta, y cada dólar que se retira de las carteras discrecionales y se asigna a las no discrecionales ejerce una presión a la baja sobre el coste del capital propio de estas empresas.

La concentración de los índices no terminará con la reversión de los flujos de los inversores pasivos. De hecho, cualquier cambio en la concentración del mercado bursátil constituye un síntoma. La causa es un cambio en las expectativas de beneficios. Los analistas de Wall Street han rebajado considerablemente sus expectativas de ingresos netos de los «5 de la IA» para 2025 y 2026 (gráfico 1). La delta entre las dos cohortes pasó de 20x en 2023 a menos de 2x en 2026. Aunque sigue resultando una diferencia notable (y los beneficios nominales de los «5 de la IA» son enormes), lo que importará para los precios de las acciones será el ritmo de cualquier cambio frente a lo que se habrá descontado en las cotizaciones.

La volatilidad representa los ajustes del mercado ante nueva información que corrige supuestos incorrectos relacionados con los beneficios. Uno de los riesgos para los inversores pasivos, o para cualquier inversor excesivamente indexado a los «5 de la IA», estriba en que los precios se ajusten en función de las estimaciones a la baja realizadas por los analistas respecto de las expectativas de beneficios.

Cuando surge una tecnología nueva y de amplia aplicación, la oferta es baja pero la demanda de los clientes es alta. El desequilibrio se traduce en un rendimiento del capital excesivo para los pioneros. Esos elevados rendimientos atraen capital de forma natural, ya que otros emprendedores quieren participar en la acción. Las cotizaciones bursátiles de esas empresas también suben, lo que crea un bucle de retroalimentación y, de hecho, invita a que entren más empresas en el sector. Aumenta la competencia, lo que aporta oferta al mercado. Sin embargo, esa oferta casi siempre resulta superior a lo necesario y excede la demanda de los consumidores. Entonces, el ciclo empieza a revertirse: el precio y la rentabilidad caen, lo que supone una rebaja en las cotizaciones. El exceso de producción y la deflación de los rendimientos dan lugar a la consolidación del sector hasta que la oferta y la demanda alcanzan el equilibrio.

Aunque la economía carece de leyes inmutables y cada ciclo es diferente, el ciclo del capital se ha repetido a lo largo de la historia. Así pues, aunque no sabemos cuándo el ciclo del capital de la IA pasará del crecimiento a la consolidación, creemos que ocurrirá, como ya ha sucedido en el pasado. Un ejemplo reciente es la burbuja de Internet de la década de 1990. También podemos remontarnos a los ferrocarriles de mediados y finales del siglo XIX en Inglaterra y Estados Unidos. Y así ha ocurrido con todos los avances tecnológicos de los últimos 100 años, desde el automóvil hasta la radio, el teléfono o el ordenador.

En los últimos 30 años, hemos comprado programas informáticos que nos ayudan a realizar tareas. Hoy en día, la IA está haciendo que el software deje de ser una herramienta para convertirse en algo que realiza tareas por sí mismo. Los agentes de la IA combinarán la recuperación de información, las capacidades de razonamiento y la autocodificación para hacer evolucionar cada pieza de software y proceso empresarial.

La IA está redefiniendo el SaaS de «software como servicio» a «servicios como software». A medida que los grandes modelos lingüísticos se conviertan en materia prima «comoditizada» en la cadena de suministro de software, serán los productos de software basados en IA los que acaben mejorando la funcionalidad del software existente. La capacidad de las empresas para asumir los precios dependerá de la rentabilidad de la inversión del cliente.

Los vectores de la competencia en el software, la IA y el panorama tecnológico en general se revelan poco menos que increíbles. Ahora bien, los fabricantes de muchas de las aplicaciones informáticas existentes pueden experimentar una enorme erosión de su poder de fijación de precios. En mi opinión, dado lo sobreindexados que están los índices de referencia con respecto a los activos con una competencia cada vez mayor debido al ciclo del capital, debería haber mucha más dispersión en el futuro, lo que se traduciría en que los mercados financieros redescubrieran las ventajas de la inversión activa.

A largo plazo es el rendimiento del capital lo que genera el valor final de las empresas, no el flujo de capital. Como inversores fundamentales bottom up, evaluamos dónde corren riesgo los rendimientos del capital debido al aumento de la competencia y dónde son duraderos debido a la falta de ella. En este entorno, a los valores, ya sean públicos o privados, que se enfrentan a una competencia creciente puede costarles mucho más cumplir las expectativas de beneficios, lo que plantea un paradigma diferente en el valor de la construcción de carteras.

Tribuna de Rob Almeida, director de inversiones y estratega global de MFS Investment Management

Divulgadores, científicos, emprendedores y formadores cotizan al alza en el escenario de la IA. Con el soporte de Hallon, firma de media intelligence basada en la lA, la utilización de redes neuronales y el machine learning, identificamos influencers del ecosistema IA en España, basado en la percepción sobre el emprendimiento, su regulación, el fomento del conocimiento y la formación del sector, la influencia y liderazgo en medios de comunicación y redes sociales.

El resultado sitúa como los mayores influencers de la IA en España a los siguientes protagonistas:

Elena González-Blanco,laespañola más internacional liderando la IA

Head of Artificial Intelligence and Data for Digital Natives (Unicorns&startups) para EMEA en Microsoft. Anteriormente fue cofundadora y CEO de Clilbrain, una startup de IA generativa para el desarrollo de modelos de lenguaje en el ámbito hispanohablante. Es además miembro del Advisory Board del CEO de Astara y del fondo de M&A Albia Capital. Previamente, fue Global Head of Digital for Wealth Management and Insurance en Banco Santander (EVP), General Manager de Europa en la startup de insurtech Coverwallet y responsable de Desarrollo de Producto en Inteligencia Artificial en Minsait-Indra.

Investigadora de reconocido prestigio internacional, lidera POSTDATA, proyecto de investigación europeo de excelencia ERC sobre procesamiento del lenguaje y web semántica (+1M€), seguido por LYRAICS, que se enfocó en la recomendación musical utilizando IA para el análisis de las letras de canciones en español. Anteriormente, fue la directora y fundadora del primer Laboratorio de Innovación en Humanidades Digitales en España: www.linhd.es, y además miembro de numerosos comités internacionales (Scientific Advisory Board de la mayor infraestructura europea de investigación de tecnología lingüística www.clarin.eu y advisor del venture capital Conexo, además de varias startups tecnológicas).

Elegida número #1 en 2018 y #3 en 2019 del Ranking Choiseul «Líderes Económicos del futuro de España” www.choiseul.es, y galardonada con el premio 2021 WIDS (Women in Machine Learning and Data Science), ha sido seleccionada como una de las Top 100 mujeres de España en las ediciones del año 2016, 2017 y 2018 del certamen www.lastop100.es y galardonada con el premio de investigación Julián Marías 2017 en la categoría de menores de 40 años.

Marc Vidal, el visionario de la Economía Digital que augura la inevitable convivencia con la IA

Analista económico y divulgador tecnológico considerado una de las figuras más influyentes en Economía Digital con más de dos millones de seguidores en sus redes sociales y uno de los conferenciantes más solicitados del momento. Ha sido seleccionado como TopVoices LinkedIn, Top100 Forbes Influencers, Top100 Líderes Innovadores Siglo XXI y Top100 Most Creative People in Business.

Lidera su propia consultora Allrework que trabaja con clientes como Microsoft, IBM, Allianz, Deloitte, Mercedes Benz, Telefonica, Adobe, PwC, CaixaBank, Amazon y una docena de gobiernos de todo el mundo. Al mismo tiempo es advisor del d-LAB del Mobile World Capital, consejero de la aceleradora de negocios digitales Conector Startup Spain y analista económico en múltiples medios a nivel global. También sobresale por su perfil formador, creador y director del Postgrado en Estrategia Digital en Redes para la IL3 en la Universidad de Barcelona, fue miembro del Grupo de Investigación en Nueva Economía de la Universidad Politécnica de Madrid.

Vidal considera que el término IA a menudo se usa de manera excesiva para sistemas que son meramente algorítmicos. Sería más preciso usar «automatización algorítmica» para describir sistemas que ejecutan tareas predefinidas y reservar «inteligencia artificial» para aquellos que realmente aprenden y se adaptan a nuevas situaciones.

A su juicio, “se viene la convivencia obligada entre avances inéditos y nuestro modo de vida tradicional, entre chatbots capaces de simular nuestro lenguaje y clientes humanos, entre recepcionistas digitales y clientes que precisan servicios, entre robots que sustituyan personas en trabajos repetitivos y seres humanos que exigen servicios rápidos, eficientes y baratos”.

Fernando Lucini, formador de excelencia de líderes en IA

Global Data Science & Machine Learning Engineering Lead en Accenture, además de prestigio en el mercado, es un formador de excelencia de líderes de la IA, desde Digit Institute. Con más de dos décadas de experiencia en el desarrollo y aplicación de soluciones de inteligencia artificial. Reconocido como «DataNews CIO of The Year», ha desempeñado un papel fundamental en la transformación digital de numerosas empresas Fortune 100, con publicaciones en HBR, MIT Journal y Economist.

Desde 2016, como Managing Director de IA en Accenture, ha liderado equipos multidisciplinarios en el desarrollo de soluciones innovadoras basadas en IA para los sectores financiero, tecnológico, farmacéutico y gubernamental. Su expertise en tecnologías de procesamiento de lenguaje natural, reconocimiento de voz y visión por computadora lo ha posicionado como uno de los principales referentes en el campo.

Es un apasionado defensor de la formación en IA. Como formador en Digit Institute, ha capacitado a cientos de líderes en las últimas tendencias y mejores prácticas en este ámbito. Sus publicaciones en revistas científicas y su participación en conferencias internacionales avalan su profundo conocimiento y su compromiso con la comunidad de la IA.

David Vivancos, emprendedor en serie de IA y Ciencia de Datos

David Vivancos, CEO de MindBigData y reconocido como el profesor de máquinas, con cinco startups digitales cofundadas desde 1995 y dos proyectos intrapreneur para una empresa Fortune 500, impulsor de actividades pioneras en campos como la IA, realidad virtual y aumentada, interfaces cerebro-computadora o aplicaciones espaciales de nanotecnología. Es además conferencista principal y profesor asociado con más de 400 conferencias internacionales, autor de los libros «E-AGI», «El Fin del Conocimiento», «Automatiza o Sé Automatizado» y «De Big Data a Inteligencia Artificial». Acuñó el término «M-CEO», impartió la primera conferencia generada al 100% por IA, creó el mayor conjunto de datos abiertos de señales cerebrales para aprendizaje automático, y cuenta con 25.000 horas dedicadas a la investigación en AGI (inteligencia artificial general).

Explorador del campo de la tecnoantropología e impusor de la artificiología o el estudio de cómo las máquinas, particularmente los sistemas de IA, se desarrollan y evolucionan con o sin intervención humana. Para el experto, existen tres tipos de IA: en primer lugar, la inteligencia artificial reducida, aquella en la que el ser humano ha logrado crear máquinas que pueden realizar una sola tarea y hacerla mejor que cualquier ser humano. En segundo lugar, la general o generativa, una inteligencia que consideramos que es probabilística y tiene la característica de que tiene un mismo input puede dar distintos outputs, por lo que entonces no se le puede considerar que tiene algo de generalidad y, finalmente lasuperinteligencia, lo que significa que los humanos han sido tan inteligentes y capaces de crear una máquina más inteligente que todos, replicando el cerebro humano.

José Sanchez, el explorador de la conciencia humana

Con más de 30 años de experiencia en neurociencia, IA y estados de conciencia, Sánchez fusiona ciencia, filosofía y tecnología para replantear los límites del conocimiento humano y su replicación artificial. Profesor universitario de neurociencia cognitiva y psicología social en UNIR. Es coautor de 16 publicaciones científicas Q1-Q2. Asesora como Behavioral Officer para varias organizaciones (SAFF, Ads Factory, UAEFA). Ha enseñado a más de 30.000 alumnos en neurociencia aplicada al desarrollo personal en los últimos 17 años. Cuenta con 33 años de experiencia en meditación, 34 países visitados y como explorador de estados de conciencia en diversas culturas desde 1992. Profesor de artes marciales durante 20 años.

Entre las ideas que defiende: el cerebro traduce todo a un único lenguaje electroquímico en tiempo frecuencia. Desde una perspectiva científica, el Dr. Sánchez ofrece una visión sobre las emociones y el desafío de replicar la inteligencia humana; la relación que existe entre la inteligencia biológica y la artificial, analizando los modelos del comportamiento humano planteando cuestiones como la posibilidad de una inteligencia artificial biológica, consciente e incluso onírica.

A su juicio, muchas preguntas surgen a la hora de querer replicar la inteligencia humana en la artificial como: ¿Qué nivel de consciencia podrá tener una inteligencia artificial general? ¿Podrá dormir? ¿La podremos anestesiar o se podrá anestesiar a sí misma? ¿Podrá tener experiencias místicas? ¿Experiencias conscientes? ¿Podrá entrar en un síndrome vegetativo? ¿Cómo se moverá a sí mismo en su autoconocimiento si replicamos el cerebro? Para Sánchez, “lo que sí sabemos es que el intento de réplica del cerebro es algo muy ingenioso. La inteligencia es un constructo general biológico de los cerebros muy, muy sólido, que permite una gran predicción del comportamiento. La IA es un reto, pero también una necesidad para la sociedad”.

Alberto Fernández: impulsando el ecosistema Qubic en Europa

Desde sus inicios en bitcoin hasta su liderazgo en tecnologías de middleware, Fernández une innovación y experiencia para fortalecer la integración tecnológica en Europa. Pionero en blockchain y con más de una década de experiencia en integración de aplicaciones, ciberseguridad y desarrollo empresarial, lidera el avance de Qubic en el continente europeo.

Su experiencia con la plataforma NXT, particularmente en el uso de blockchain como capa de middleware ha sido fundamental en varios proyectos. En 2015, se trasladó al Reino Unido para proseguir sus esfuerzos profesionales. Desde entonces, su carrera ha estado marcada por el desarrollo de software, la formación y el desarrollo empresarial. También ha colaborado con prestigiosas instituciones como la UIT, bancos y grandes empresas.

La reciente participación de Fernández en un programa de Silicon Valley, dirigido por Tim Draper, mejoró significativamente sus conocimientos de IA. Su introducción a Qubic marca un nuevo capítulo en su carrera de la mano de su fundador, Sergey Ivancheglo, el impulsor de IOTA y NXT.

Evangelizadores del enfoque descentralizado y colaborativo para el desarrollo de la IAG, donde cada individuo pueda contribuir con su capacidad de cálculo, similar a la estructura de Internet. “Este modelo no solo promovería una red robusta y universal, sino también una distribución más justa del poder y control de la IA. Nuestra visión es que la tecnología avance de manera ética y equitativa, evitando que la IAG se convierta en un reflejo de las desigualdades actuales, sino que impulse una evolución positiva de la sociedad”, explica Fernández.

Nerea Luis Mingueza, figura clave en el panorama tecnológico español

Directora de Inteligencia Artificial en Sngular. Destacada ingeniera y divulgadora en IA, especializada en Machine Learning y Visión por Computadora. Como doctora en Ciencias de la Computación, ha dedicado su carrera a la aplicación práctica y la divulgación de la IA. Además de su rol en Sngular, es cofundadora del T3chFest, un festival tecnológico que busca fomentar el interés y la participación en las áreas STEM. Es una ferviente defensora de la inclusión y la diversidad en tecnología. Fue reconocida como Women Techmaker Scholar de Google en 2016 y por la Fundación COTEC como experta en Tecnología, Talento y Género.

Ha ganado numerosos reconocimientos por su trabajo y activismo. En 2018, fue reconocida por la Fundación Cibervoluntarios con el premio Innovadoras TIC. Un año después, recibió la condecoración a la Orden del Mérito Civil de la Casa Real y fue incluida en el Top 100 de mujeres líderes en España en la categoría revelación. Su influencia y liderazgo continuaron reconocidos en rankings como Future Leaders de LlyC y los 21 changemakers de Forbes España en 2020 y en 2023. A finales de año, Nerea fue reconocida con el premio Minerva de INECO, destacándose por su contribución continua a la tecnología y sociedad.

Su participación en medios de comunicación también es notable, llevando la tecnología a un público más amplio a través de su colaboración en el programa de televisión Órbita Laika y en el programa de radio Cuerpos Especiales en EuropaFM, donde participa con una nueva sección dedicada a la tecnología. A su juicio, nos encontramos en un momento de ebullición y avances que ayudarán a definir la forma en la que interactuaremos con la tecnología, los dispositivos e internet en los próximos años. La voz y el lenguaje serán los elementos clave.

Alberto Iglesias Fraga: referente internacional en periodismo tecnológico y divulgación de la innovación digital

Primer periodista español en entrevistar a los presidentes y consejeros delegados de grandes multinacionales como Microsoft, SAP, Amazon, Cisco, VMware, Red Hat, IBM, etc. Además de profesor de IA en el Máster de Periodismo UCJC – El Español, es conferenciante en universidades como la Carlos III de Madrid, Universidad de Extremadura, Universidad Rey Juan Carlos y, en empresas donde expone las nuevas fronteras de la tecnología y las últimas tendencias del sector digital.

Ganador XVI Premio Accenture de Periodismo Tecnológico, Finalista XX Premio Accenture de Periodismo Tecnológico, Premio Día de Internet 2018 a la Mejor Marca Personal en Redes Sociales, Premio European Digital Mindset Award 2019 al mejor trabajo periodístico y finalista en 2016, 2017, 2018 y 2023, Premios a la Divulgación de los Parques Científicos y Tecnológicos en la Prensa Española 2019 y 2020, TOP 20 Influencers en Comunicación sobre Emprendimiento (MentorDay), TOP 50 Influencers de Startups y Emprendimiento de España (ZinkUp), TOP 50 Influencers de Ciberseguridad de España (ZinkUp), finalista IX Premio de Periodismo Transfiere y finalista de los Premios de Periodismo AECOC 2019 y 2020 por la Competitividad Empresarial.

Leonardo Baldassini: líder en soluciones analíticas e IA en banca

Con un sólido background en matemáticas y una carrera destacada en data science, Baldassini impulsa la innovación en IA y análisis de datos en el sector bancario. Con 10 años de experiencia en la creación de productos y soluciones analíticas basados en datos para la industria financiera. Actualmente es senior mánager en la AI Factory de BBVA, donde lidera un portafolio de productos de datos esenciales para las aplicaciones de IA del banco.

Comenzó su carrera como data scientist en el sector de telecomunicaciones antes de pasar a la banca minorista, donde trabajó como data science senior expert en BBVA y luego, brevemente, como data science manager en Zurich Insurance Group. Posee un doctorado en matemáticas por la Universidad de Bristol y un MSc en matemáticas aplicadas por la London School of Economics.

Miguel Ángel Moreno Pascual, liderando la formación de futuros profesionales en IA y análisis de datos

Experto en Innovación y Business Analytics con 30 años de experiencia en el sector financiero. Actualmente es profesor de programas en el IEB, como el Máster en Business Analytics y director del programa de especialización en Business Analytics e IA para finanzas, desde donde lidera la formación de futuros profesionales en IA y análisis de datos, integrando talento, tecnología y metodologías ágiles para mejorar la eficiencia empresarial.

“El conocimiento de herramientas de business intelligence, la arquitectura tecnológica de machine learning y deep learning y los lenguajes de desarrollo para generar servicios. Con esta base convertimos el dato frío en una mejor experiencia de los clientes. Nuevo talento preparado para adaptarse a nuevos modelos organizacionales en los que existen roles que hace sólo unos pocos años no existían”, destaca Moreno.

Consultor de empresas para la innovación, metodología Agile y desarrollo de negocio. Ha sido directivo en BBVA como Head of Customer Solutions y Head of Business Development in Consumer Finance entre otras responsabilidades en España y en 11 países del footprint de BBVA. Apasionado por transmitir sus aprendizajes y experiencia profesional, busca mejorar las capacidades y eficiencia de las empresas a través del talento de las personas uniendo habilidades personales, apoyados por la tecnología y nuevas metodologías de trabajo colaborativas.

Mitigar riesgos y maximizar beneficios

A medida que avanzamos en los hitos de la IA, se deben priorizar los estándares éticos y los esfuerzos colaborativos para mitigar los riesgos y maximizar los beneficios de esta tecnología transformadora. Se trata de crear un entorno donde la innovación prospere y las inversiones estratégicas conduzcan a un crecimiento sostenible y al bienestar social.

Abrimos 2025 con este top10 de influencers esperando conocer los avances para garantizar un uso responsable y beneficioso de la IA.

Tribuna de Cristina Murgas Aguilar, periodista y directora del Área de Comunicación Financiera e Institucional de QUUM

Singular Asset Management SGIIC ha anunciado el lanzamiento de un nuevo fondo de inversión diseñado para aquellos clientes que buscan una alternativa sólida y diversificada en renta fija, manteniendo un perfil de riesgo moderado y un horizonte temporal de corto a medio plazo.

El fondo está gestionado por Singular Asset Management SGIIC, con Singular Bank, S.A.U. como entidad depositaria. Aunque los activos están denominados en dólares estadounidenses, estos serán convertidos y gestionados en euros, lo que permite a los inversores beneficiarse de una gestión optimizada en su divisa base.

Con una inversión mínima de solo 10 euros, es un fondo de riesgo moderado, dirigido a aquellos clientes que deseen tener una parte de su cartera en renta fija en dólares estadounidenses mediante una cartera diversificada y de buena calidad crediticia, con un rating medio de A-. Su filosofía de inversión se basa en la compra de activos y su mantenimiento hasta el vencimiento, con un horizonte temporal aproximado de dos años.

Actualmente, con los activos actuales ya en cartera, el fondo presenta una TIR del 4,93%, junto con una duración de 1,75 años y vencimientos previstos entre el último trimestre de 2026 y el primer mes de 2027. El fondo invertirá su patrimonio en emisiones con calificación grado de inversión y un máximo del 20% en bonos high yield. La cartera está compuesta por un 10,84% en bonos públicos, un 79,28% en corporativos con grado de inversión (investment grade) y un 9,88% en corporativos de alto rendimiento (high yield).

Singular AM, considerando el entorno de mercado actual, apuesta por el crédito con grado de inversión a plazos cortos e intermedios, que identifica como el segmento de renta fija con la mejor relación rentabilidad/riesgo para los próximos meses y con unas expectativas de retorno que superan a la de los activos monetarios. Además, la entidad prefiere el crédito de mejor calidad y los préstamos bancarios como opciones más seguras y rentables dentro de la clase de activo renta fija.

Con este nuevo fondo, Singular Bank reafirma su compromiso de ofrecer soluciones innovadoras que permitan a sus clientes diversificar sus carteras y aprovechar las oportunidades que ofrece el mercado de renta fija en dólares, con la seguridad de una gestión basada en la calidad y el control del riesgo. Este producto representa una oportunidad para los inversores que busquen estabilidad y rentabilidad en un entorno financiero exigente.

Luciano Diez Canedo, Portfolio Manager de SWM Renta Fija 2026 USD FI, destacó: «Con el SWM Renta Fija 2026 USD FI, buscamos ofrecer a los inversores una opción sólida y diversificada en renta fija, diseñada para maximizar la rentabilidad en dólares dentro de un marco de riesgo moderado. Este fondo está pensado para aquellos que desean estabilidad y calidad crediticia en sus inversiones, con un horizonte temporal definido y un enfoque en la preservación del capital».

En 2025, se han implementado cambios importantes para quienes se acercan a la jubilación en España. Por un lado, aquellos que ya están retirados verán un incremento del 2,8% en sus pensiones, mientras que quienes hayan trabajado menos de 38 años y 3 meses deberán esperar hasta los 66 años y 8 meses para retirarse. No obstante, en este contexto de incertidumbre, muchas personas en edad activa confían en su capacidad de adaptarse y disfrutar de una jubilación segura y libre de preocupaciones gracias a sus ahorros.

Así queda reflejado en la última edición del Informe Europeo de Pagos de Consumidores de Intrum, un estudio que analiza la situación financiera de los ciudadanos de 20 países europeos. En él, se recoge que el 50% de los españoles confía en su capacidad para ahorrar lo suficiente y alcanzar una jubilación sin preocupaciones.

España sería el quinto territorio con mayor porcentaje de población que comparte esta percepción, por encima de la media europea (40%). Estaría, así, por debajo de Irlanda (54%), Bélgica, Dinamarca y Suiza (51% en los tres casos), y por encima de territorios como Italia (41%), Portugal (38%) y Alemania (35%). En el extremo opuesto se encuentran Hungría (26%), República Checa (25%) y Grecia (20%), donde esta confianza es menor.

Del estudio elaborado por Intrum se desprende también que los más jóvenes muestran una mayor confianza en su capacidad para acumular recursos de cara a la jubilación. Así, la Generación Z encabeza el ranking con un 63%, seguida por los Millenials, que alcanzan el 50%, y los Boomers y la Generación X, con un 33% y un 26%, respectivamente.

La inversión como prioridad para planificar el futuro financiero

Además del ahorro, este optimismo podría estar respaldado por acciones concretas dirigidas a mejorar el futuro financiero. En esta línea, el Informe Europeo de Pagos de Consumidores revela que cuatro de cada 10 ciudadanos en España (39%) planean realizar inversiones destinadas a mejorar sus perspectivas económicas a largo plazo, por ejemplo, en acciones y participaciones. Un porcentaje que supera ligeramente la media de respuesta en Europa (38%), y que sitúa a España en la octava posición, por debajo de países como Irlanda (52%), Suiza (49%) o Dinamarca (46%), y por encima de Italia (37%), Portugal (36%) o Alemania (30%).

Las nuevas generaciones lideran, nuevamente, esta tendencia: los porcentajes son notablemente más altos en la Generación Z (56%) y los Millenials (50%), que en la Generación X, con un 33%, y los Boomers, con un 26%.

El resultado electoral en Alemania ha sido claro: la Unión Democristiana/ Unión Social Cristiana (CDU/CSU) ha ganado las elecciones legislativas el domingo al recibir el 28,6% de los votos, tal y como muestran los resultados preliminares y oficiales. Según la interpretación que hacen las firmas de inversión de este resultado, lo más probable es que veamos una coalición con el SPD, pese a las dificultades que entraña llegar a un acuerdo. Justamente, por ello advierten de que el mayor riesgo para los mercados es que se prolongue el debate sobre la coalición gobernante.

“Los partidos centristas no lograron retener una mayoría constitucional, lo que complica las perspectivas de un cambio decisivo del régimen fiscal. De hecho, cualquier modificación de la reforma del freno de la deuda tendrá que contar con el apoyo de la Izquierda o del AFD. Este último está en contra de la reforma del freno de la deuda, mientras que el primero podría apoyarla para aumentar la inversión, pero no la defensa. Por lo tanto, se necesitarían pactos políticos complicados, así como creatividad fiscal. Si queremos ver el lado positivo, podríamos argumentar que la menor capacidad de maniobra para el gasto nacional en defensa podría ser positivo para la UE, con Merz potencialmente apoyando más el endeudamiento conjunto de la UE”, apunta Apolline Menut, economista de Carmignac.

Para Gilles Moëc, economista jefe en AXA IM, una coalición bipartidista entre la CDU de centro-derecha y el SPD de centro-izquierda está en condiciones de gobernar. “CDU y SPD comparten un interés común por elevar el gasto en defensa y apoyar a Ucrania, así como una firme perspectiva proeuropea”.

Por último, según señala Moëc, “un giro hacia la soberanía en materia de defensa para Alemania y Europa implica un fuerte sentido de la dirección política en Berlín”. El economista destaca el “profundo cambio de la doctrina estratégica alemana en materia de defensa” del próximo Canciller alemán, Friedrich Merz, de la CDU, un partido que, como comenta Moëc, “históricamente, ha sido el más firme defensor del alineamiento con Estados Unidos en materia de defensa”.

Desde Ebury señalan que al no estar prevista la formación de un gobierno que obtenga la mayoría, quizá el mayor riesgo para los mercados financieros sea la posibilidad de que se prolongue el periodo de debates sobre la coalición, que podría durar semanas, si no meses. “En 2017, el Gobierno de gran coalición tomó posesión casi seis meses después de las elecciones, tras el fracaso de las conversaciones de coalición entre la CDU/CSU, los Verdes y los Demócratas Libres. Asimismo, tras las últimas elecciones de 2021, el Gobierno del semáforo se creó al cabo de 73 días. Los mercados no reaccionan favorablemente a la incertidumbre y, como es habitual, un periodo prolongado de incertidumbre política podría lastrar al euro, ya que retrasaría las reformas necesarias para sacar a la economía de su depresión”, indican en su último informe.

Los retos alemanes

¿Qué ocurrirá con el resto de retos a los que se enfrenta Alemania? En opinión de Stefan Eppenberger, estatega senior, y Michaela Huber, estratega cross-asset de Multi-Asset de (boutique de Vontobel), en cuanto a las tan necesarias reformas, el factor decisivo para la economía alemana (y los mercados financieros) será si el nuevo gobierno tocará o no el freno de la deuda. Según el artículo 115 de la Grundgesetz, el Gobierno federal tiene un “margen estructural de endeudamiento estrictamente limitado, es decir, independiente de la situación económica”. En concreto, esto significa que el “endeudamiento neto máximo permitido” se limita al 0,35% del producto interior bruto.

“Además de un mayor estímulo de la política fiscal, los mercados financieros esperan una bajada de los impuestos de sociedades, una reducción de la burocracia, una disminución de los costes de la electricidad mediante una reducción de las tarifas eléctricas y de red y una liberalización del mercado laboral. Sin embargo, es probable que gran parte de estas medidas sean difíciles de aplicar en el nuevo gobierno de coalición”, explican ambos expertos.

Por su parte, David Kohl, economista jefe de Julius Baer, añade: “Un nuevo gobierno liderado por los conservadores tendrá la oportunidad de abordar algunos de los problemas económicos adversos de Alemania, como la escasez de inversiones y los elevados costes laborales”. Sin embargo, considera que el papel del cambio político podría fácilmente resultar decepcionante, y persisten retos como el envejecimiento de la población activa, la escasez de personal cualificado y las cargas normativas. “Esperamos que la vuelta al crecimiento económico en 2026 y la moderación de los acuerdos salariales conduzcan a fuerzas desinflacionistas”, añade Kohl.

Según Pedro del Pozo, director de inversiones financieras de Mutualidad, “los males de la economía alemana tendrían mucho más sentido ser tratados con una política fiscal más activa, incluyendo permitir un mayor endeudamiento para inversión, algo que, con las cuentas del país germano, es perfectamente factible”. Así, cree el experto que “la principal razón que va a llevar al BCE a bajar tipos sigue siendo la mejora en los datos de inflación y, sobre todo la proyección que el propio BCE ha establecido para la evolución de los precios en Europa, que deberían estabilizar en una subida del 2% hacia finales de año”.

Implicación para los activos

Teniendo este contexto presente, desde DWS consideran que serán las políticas establecidas en el acuerdo final de coalición y, lo que es más importante, su eventual aplicación, las que serán decisivas para los mercados. “En la deuda pública alemana y, de hecho, europea, prevemos un impacto limitado, aunque la rápida formación de un nuevo gobierno y las consiguientes reformas se considerarían positivas para las perspectivas de crecimiento a largo plazo. Del mismo modo, parece que el impacto en los mercados de divisas será moderado. Para el crédito corporativo, no vemos ningún impacto marcado, tanto si se puede formar un gobierno rápidamente como si no. Alemania representa el 14% del índice iBoxx Euro Corporate, que está bien diversificado en términos de exposición sectorial”, apunta en su último informe.

Sobre el impacto de los resultados para la renta variable señala que puede haber cierta decepción por el hecho de que los cristianodemócratas no obtuvieran un mandato más firme, en favor de una mayor desregulación y una menor redistribución de la riqueza. “Pero incluso tales reformas habrían tenido poco impacto inmediato en las expectativas de beneficios. En cualquier caso, y especialmente para la renta variable europea en general, la cuestión más importante será probablemente la rapidez con que la mayor economía del continente pueda formar un gobierno eficaz ante, por ejemplo, las amenazas arancelarias de Estados Unidos”, añade.

En este sentido, la valoración que hacen desde BlackRock Investment Institute va en esta misma línea. “Las acciones europeas han superado a sus homólogas estadounidenses este año, y son mucho más baratas en términos relativos de lo que han sido durante décadas. Con mucha mala noticia ya descontada, incluso la perspectiva de buenas noticias podría ayudar a impulsarlas aún más. El estímulo fiscal alemán aún podría estar lejano, pero los mercados regionales recibirán con agrado una mayor claridad política”, apuntan en su último informe.

Además, recuerdan que una desescalada de la guerra en Ucrania podría bajar los precios de la energía y estimular el crecimiento europeo. “La UE tiene ahora un ambiente de urgencia que habitualmente impulsa la acción: la próxima semana se celebrará una cumbre extraordinaria sobre defensa. Se espera que el Banco Central Europeo reduzca aún más las tasas este año, ya que el crecimiento en la zona euro sigue siendo lento y la inflación ha disminuido. Mantenemos nuestra preferencia relativa por los bonos de la zona euro en lugar de los bonos del Tesoro de Estados Unidos, especialmente los bonos a largo plazo”, indican.

Por último, DWS afirma que para las infraestructuras privadas, sería fundamental un nuevo gobierno formado rápidamente y centrado en la realización de proyectos. “En el sector inmobiliario, destacamos las restricciones sobre la rapidez con la que pueden subir los alquileres residenciales en las zonas de gran demanda. El Gobierno saliente ya había previsto prorrogarla hasta 2029, en condiciones relativamente favorables para los propietarios. Dada la relevancia de los alquileres como tema electoral, sobre todo en términos de movilización de apoyo a La Izquierda, no nos sorprendería ver restricciones ligeramente más estrictas que las previstas anteriormente”, afirman desde DWS.

El despegue del mercado europeo de ETFs activos continúa. En esta ocasión, Schroders se suma a otras gestoras y da un paso más al registrar un vehículo de este tipo en Irlanda. Hay que recordar que la firma ya trabaja con ETFs activos en EE.UU. y Australia, por lo que apuesta por trasladar su experiencia ahora al mercado europeo.

Según explica, este ETF activo ha entrado en funcionamiento como un vehículo irlandés de gestión colectiva de activos, en virtud de la Ley irlandesa de Vehículos de Gestión Colectiva de Activos de 2015.

En cuanto al registro del nuevo ETF activo, desde Schroders comentan que “a medida que evoluciona el sector y se amplían los tipos de estructuras de fondos, revisamos constantemente qué demandan nuestros clientes y qué estructuras son más eficaz para gestionar sus inversiones. Con el crecimiento del mercado de ETFs activos en toda Europa revisamos dónde ofrecer estas nuevas estructuras de fondos puede aportar valor a nuestros clientes«.

GPTAdvisor, empresa de asesoramiento financiero impulsada por inteligencia artificial, ha anunciado su expansión en América con la incorporación de Camila Rocha como Co-founder & General Manager para la región, según un comunicado.

«Este movimiento estratégico marca el inicio de una nueva etapa para la compañía, fortaleciendo su presencia en la región y llevando su plataforma de inteligencia artificial a más empresas y profesionales», señalan desde la firma.

GPTAdvisor ya cuenta con clientes en la región, como la firma uruguaya AIVA, y resalta que la apertura de su oficina en México refuerza su compromiso con el mercado americano. La compañía busca ofrecer soluciones adaptadas a las necesidades locales, optimizando la toma de decisiones financieras mediante inteligencia artificial avanzada.

Con una amplia trayectoria en los sectores tecnológico y financiero, Camila Rocha liderará la estrategia de expansión y localización de GPTAdvisor en América.

“El gran hot topic hoy es la inteligencia artificial, pero las empresas aún no saben cómo integrarla en su operación diaria. GPTAdvisor ofrece una solución ya probada, que resuelve precisamente esa necesidad y brinda la capa de aplicabilidad en IA que hoy es clave para el éxito empresarial”, afirmó Rocha.

“América representa una oportunidad estratégica para GPTAdvisor. Con Camila liderando esta expansión, confiamos en que podremos comprender y responder a las particularidades del mercado local, ofreciendo una solución verdaderamente relevante para nuestros clientes”, señaló Salvador Mas, CEO de GPTAdvisor.

Actualmente, GPTAdvisor cuenta con clientes reconocidos en Europa, como Santander, Bankinter o ANDBANK, entre otros. Con su llegada a América, la wealthtech busca sumar a su cartera de clientes a las principales instituciones financieras de la región, consolidando su liderazgo en el asesoramiento impulsado por inteligencia artificial.

Las operaciones en América se han iniciado en febrero de 2025, y la empresa ya trabaja en la adaptación de su plataforma para ofrecer un soporte más cercano y eficiente a sus usuarios en la región.

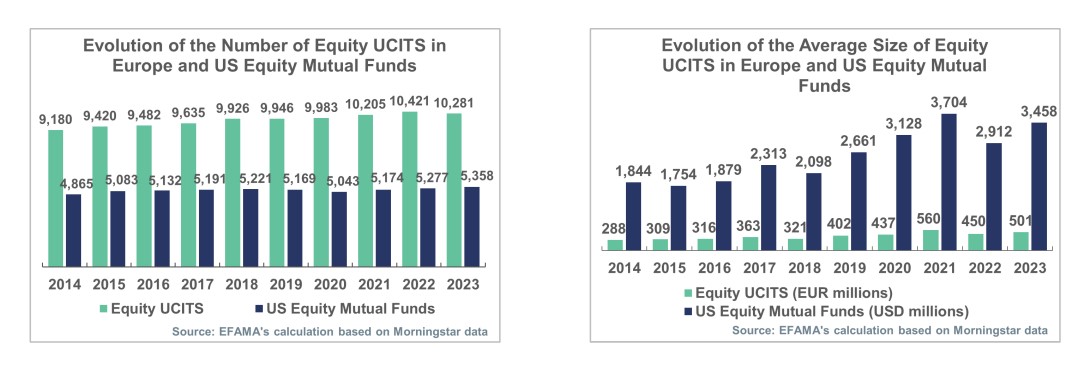

El número significativamente mayor de fondos de inversión en Europa en comparación con Estados Unidos suele citarse como la principal razón por la cual el tamaño promedio de los fondos UCITS es mucho menor que el de los fondos mutuos estadounidenses. Muchos expertos sostienen que esto contribuye a ineficiencias dentro de la industria de fondos en Europa y es un factor clave detrás de los mayores costes de los fondos en Europa en comparación con EE.UU.

“Los debates sobre este tema suelen concluir que eliminar las barreras a la consolidación en el mercado de UCITS es esencial para fomentar el crecimiento de los fondos europeos y reducir sus costes”, apuntan desde la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés). En este sentido, su último estudio concluye que una consolidación significativa en el sector UCITS es poco probable y no acercaría de manera significativa el tamaño promedio de los fondos a los niveles de EE. UU. Además, consideran que esta consolidación resulta poco realista.

En su lugar, Efama propone fomentar condiciones que respalden un crecimiento constante de los activos de los fondos es una estrategia más eficaz para reducir los costos y fortalecer los mercados de capitales de la UE. “Los responsables políticos enfocados en la competitividad deberían priorizar medidas que impulsen la inversión minorista y el ahorro en pensiones privadas, en lugar de centrarse en la consolidación”, apuntan.

Según Tanguy van de Werve, director general de Efama, si los responsables políticos quieren fortalecer los mercados de capitales de la UE, impulsar los niveles de inversión es una estrategia mucho más prometedora que fomentar la consolidación de fondos. “Esperamos que la próxima Unión Europea de Ahorro e Inversión priorice este objetivo abordando los problemas fundamentales, como las pensiones, los incentivos fiscales y la educación financiera”, afirma.

Para Bernard Delbecque, director senior de Economía e Investigación en Efama, la mayoría de las comparaciones con el número de fondos mutuos en EE.UU. son engañosas porque no comparan elementos equivalentes. “A diferencia de los fondos mutuos estadounidenses, los UCITS pueden distribuirse a nivel nacional, en toda la UE o incluso internacionalmente. Por lo tanto, el hecho de que haya el doble de fondos de renta variable UCITS que de fondos mutuos de renta variable en EE. UU. no debería ser una sorpresa ni interpretarse, por sí solo, como un signo de ineficiencia del mercado”, comenta.

Caso práctico: la renta variable

En este contexto, Efama ha publicado la 20ª edición de su serie Market Insights, titulada “Más allá de la consolidación de fondos: una estrategia más prometedora para fondos más grandes y una reducción más rápida de costos en Europa”. En ella compara el tamaño y el número de fondos de renta variable UCITS con los fondos mutuos de renta variable en EE.UU. y cuestiona la creencia generalizada de que la consolidación de fondos reducirá significativamente los costes de los fondos en Europa.

Entre las principales conclusiones del estudio, destaca que, en 2023, había 10.281 fondos de renta variable UCITS en Europa, en comparación con poco más de la mitad de esa cifra en EE.UU. Según explica, esto se debe a que los fondos estadounidenses se venden predominantemente en el mercado nacional, mientras que los UCITS se comercializan en toda la UE y a nivel global, lo que requiere una diversidad de fondos adaptados a las necesidades locales. Además, el tamaño promedio de los fondos en Europa es mucho menor, con 501 millones de euros, frente a los 3.500 millones de dólares en EE.UU. “Aunque el número de fondos ha disminuido en muchos países de la UE, la consolidación significativa de fondos en Europa se ve obstaculizada por diversas barreras, entre ellas el tratamiento fiscal, la divergencia regulatoria, los acuerdos de distribución locales y las diferencias de idioma”, apunta Efama en su informe.

Incluso señala que, en el improbable caso de que Europa redujera el número de fondos de renta variable UCITS hasta los niveles de EE.UU., el tamaño promedio de los fondos solo aumentaría a 962 millones de euros. En su opinión, esto seguiría estando muy por debajo del promedio de los fondos de renta variable en EE.UU., que es de 3.100 millones de euros. Como propuesta apuntan que fomentar el crecimiento de los activos de los UCITS, en lugar de centrarse en la consolidación de fondos, ayudaría a reducir los costes de los fondos y, al mismo tiempo, beneficiaría a los mercados de capitales de la UE.

Según explica Delbecque, los fondos mutuos en EE.UU. son mucho más grandes que los UCITS porque el mercado de ahorro para pensiones en EE.UU. es significativamente mayor. “Los europeos todavía dependen demasiado de las pensiones de reparto del primer pilar. Necesitamos fomentar mucho más el ahorro para pensiones ocupacionales y privadas si queremos aumentar el tamaño de los UCITS y reducir sus costes”, concluye el portavoz de Efama.

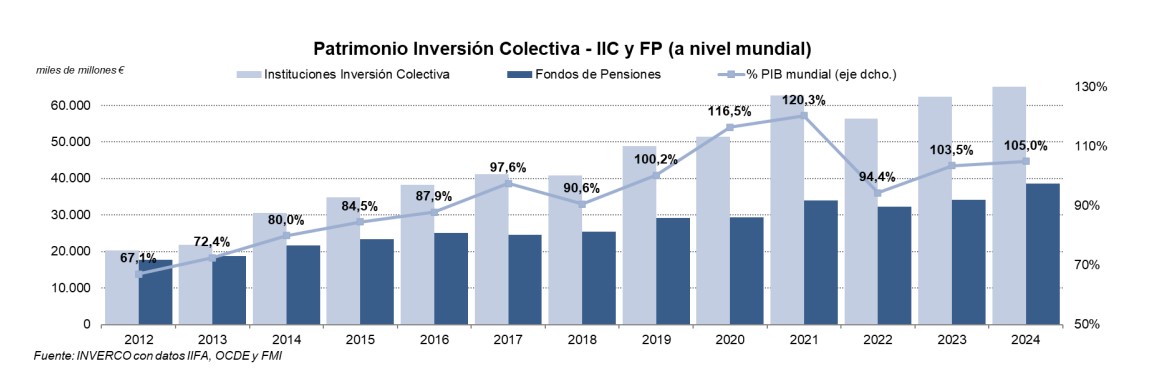

Según los últimos datos recopilados y presentados por Inverco, a finales de 2024, el patrimonio estimado de las IICs (fondos y sociedades de inversión) a nivel mundial se situaría en 72,7 billones de euros y el de los fondos de pensiones en 38,5 billones, cifras que supondrían un aumento en 2024 del 16,7% y del 12,8% respectivamente. En total, entre IICs y fondos de pensiones el patrimonio ascendería a 111,2 billones de euros.

“Por segundo año consecutivo los mercados financieros volvieron a actuar de manera notable al aportar a los partícipes y beneficiarios rendimientos muy positivos, gracias a un entorno de reducción de las tensiones inflacionarias que permitió a los Bancos Centrales comenzar con el proceso de flexibilización en la política monetaria al reducir sus tipos de interés oficiales”, explican desde la institución española.

Sin duda, las buenas perspectivas económicas apoyarán la industria de inversión este año. Según señalan desde Inverco, en su última actualización de enero de 2025, el FMI pronostica un incremento del 3,2% en el PIB mundial para el conjunto de 2024 y del 3,3% para 2025 y 2026. Adicionalmente, se prevé que la inflación general mundial se reduzca hasta el 4,2% en 2025 y 2026, no obstante, este proceso de flexibilización en las políticas monetarias puede verse alterado por las nuevas políticas económicas anunciadas a finales de 2024.

“A pesar del crecimiento del PIB mundial estimado para 2024, el mayor incremento registrado por la inversión colectiva permite que volumen de activos de las Instituciones de Inversión Colectiva y los Fondos de Pensiones vuelva a superar el PIB mundial en 2024 (estimado por el FMI en 110,1 billones de dólares), situándose la ratio activos/PIB el 105%”, señala Inverco en su último informe.

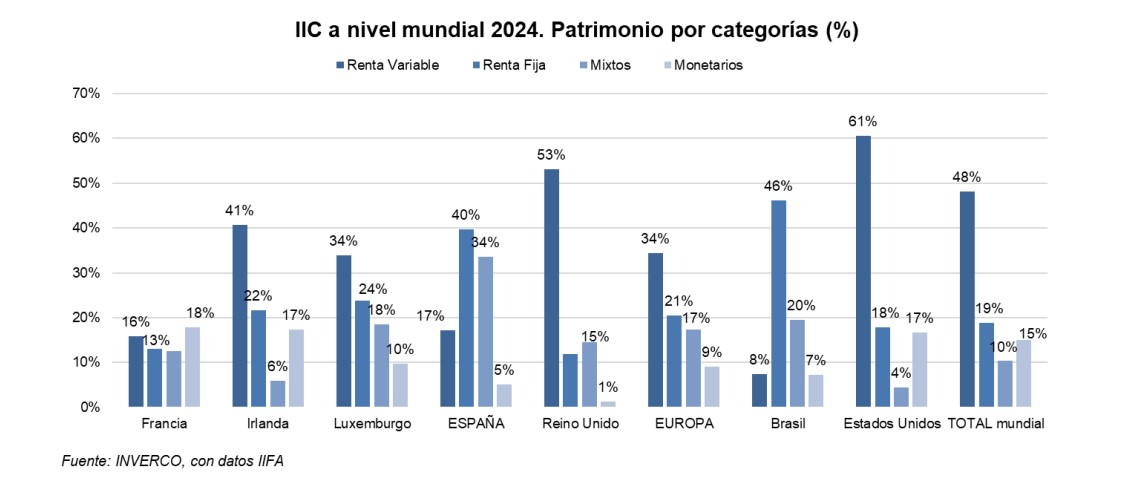

Según Inverco, con datos a septiembre de 2024, las IICs han mantenido prácticamente las mismas ponderaciones en el mix mundial respecto a finales de 2023. “Así las de renta variable fueron las que mayor incremento registraron (un 2,8%), mientras que las monetarias y las mixtas registraron un descenso en 1,1%en su conjunto. Las IICs de renta fija permanecieron invariables respecto a 2023”, indica el informe. Además, a nivel mundial, el patrimonio está distribuido de la siguiente manera: las de renta variable representan el 48%; las de renta fija el 18,9%; las mixtas, el 10,3%; las monetarias, el 15%; y, el resto el 7,8%

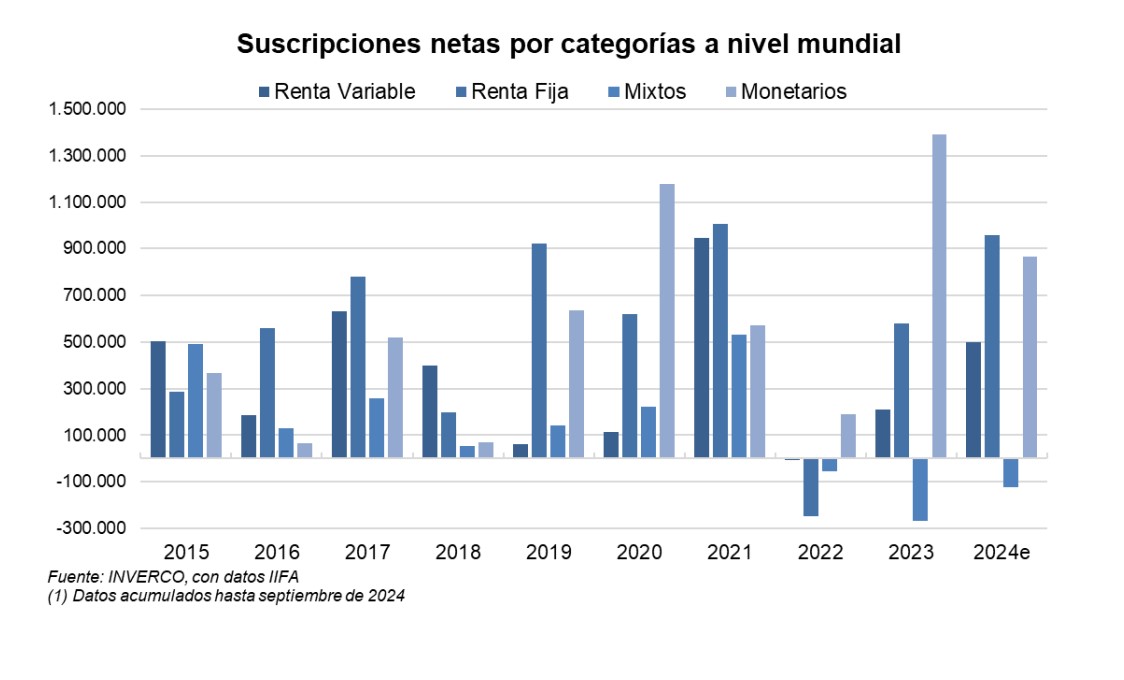

Evolución de las suscripciones netas

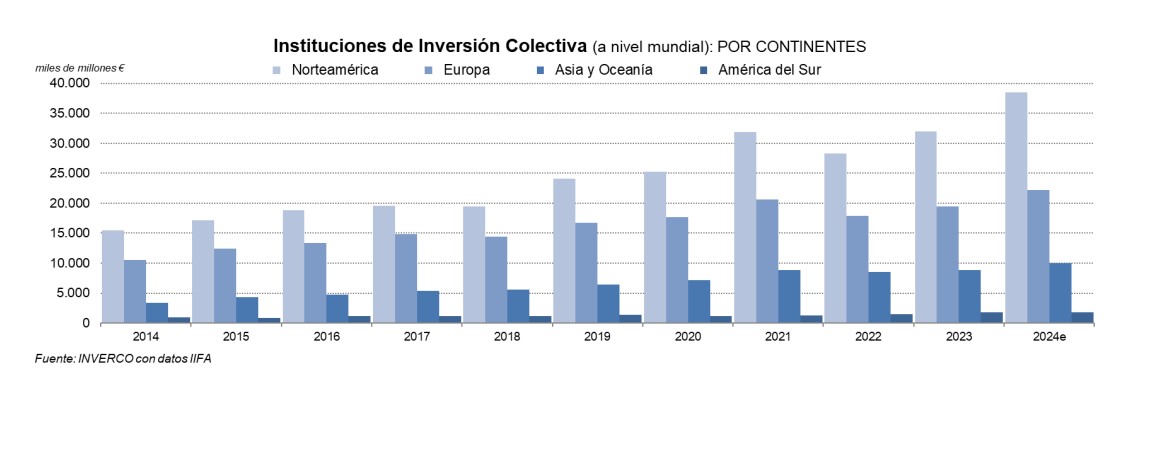

Otro dato relevante es que, hasta el tercer trimestre de 2024, el volumen de suscripciones netas en IICs a nivel mundial fue de 2,4 billones de euros frente a los 2,1 billones para el conjunto de 2023, centrados principalmente en el mercado americano. “Las IICs europeas llevan acumuladas 450.135 millones de euros en suscripciones netas hasta el tercer trimestre de 2024, lo que supondría volver a finalizar el año con entradas netas, doblando las registradas en 2023 (292.535 millones de euros). En EE.UU., que también registra flujos de entrada positivos hasta septiembre (974.796 millones de euros), no superan las que se registraron en el conjunto de 2023. La zona geográfica de Asia – Pacífico ha conseguido obtener nuevas captaciones netas de elevada magnitud (759.649 millones de euros)”, explican desde Inverco.

Por categorías, explica que “nuevamente los partícipes de IICs volvieron a optar por una mayor ponderación de bonos en sus carteras, así las categorías con mayores suscripciones correspondieran a renta fija y fondos monetarios (959.503 millones de euros y 865.905 millones de euros respectivamente)”.

Por otro lado, las IICs de renta variable registraron 500.019 millones de euros de nuevos flujos hasta el tercer trimestre de 2023, superando las registradas en el conjunto de 2023 (210.427 millones de euros), aprovechando así las notables revalorizaciones en sus carteras por efecto de mercado aportadas por sus mercados bursátiles de referencia.

Por zonas geográficas, el comportamiento de los inversores en Europa y en EE.UU. ha sido bastante homogéneo pues en ambos mercados el inversor ha apostado por posiciones más conservadoras, si bien el peso de los fondos monetarios y renta fija fueron idénticos, en Europa los fondos de renta fija tuvieron una mayor ponderación: así en EE.UU. los fondos monetarios y de renta fija obtuvieron captaciones netas de 447.264 millones de euros y 445.748 millones de euros respectivamente. “En cambio, en Europa estas IICs han registrado flujos de entrada por 146.712 millones de euros y 225.335 millones de euros respectivamente. Las categorías de renta variable también experimentan flujos de entrada positivos (132.949 millones de euros en EE.UU. y 55.087 millones de euros en Europa)”, añade el informe.

Fondos de pensiones

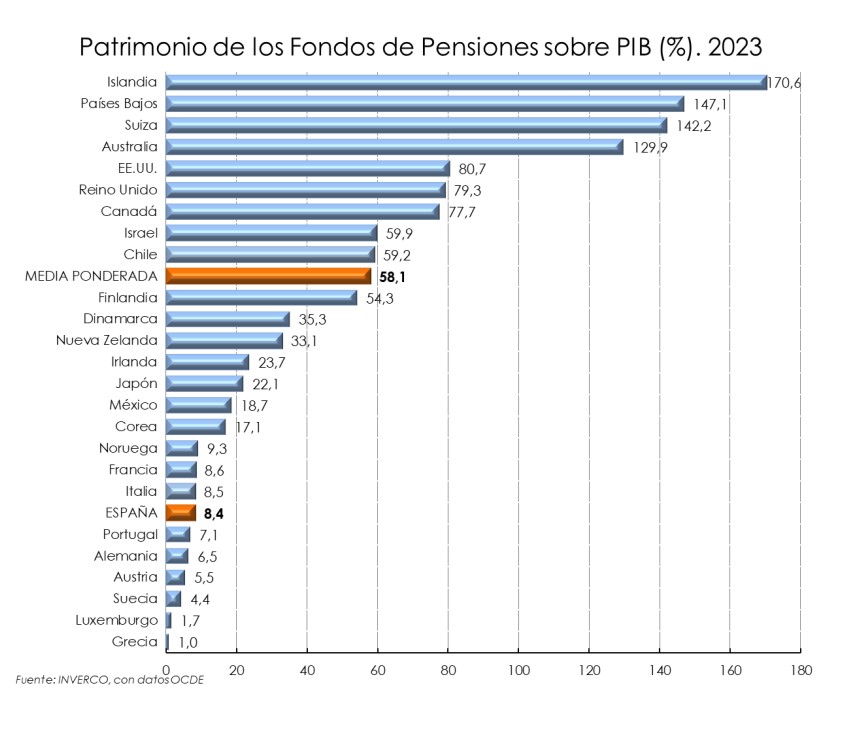

Por último,el patrimonio mundial de los fondos de pensiones en 2023 (último dato disponible) alcanzó los 34,1 billones de euros, lo que supone un aumento respecto a 2022 del 5,7%, debido al buen comportamiento de los mercados bursátiles el año pasado. “Para finales de 2024 se estima que el volumen de los fondos de pensiones a nivel mundial se incremente hasta los 38,5 billones de euros, con una progresión anual del 12,8%, basado en las revalorizaciones experimentadas en los mercados financieros en casi todos los países analizados”, indican desde Inverco.

En este sentido, explican que los fondos de pensiones experimentaron incrementos en 2023 en la inmensa mayoría de países. Por volumen de activos y expresado en dólares, destacan EE.UU. cuyos Fondos de Pensiones acumularon 20 billones de dólares, seguido de Reino Unido (2,5 billones), Australia (2 billones), Canadá (1,5 billones), Holanda (1,6 billones) y Suiza (1,2 billones). En dólares y en términos porcentuales, los Fondos de Pensiones experimentaron en 2023 un incremento patrimonial medio del 10,9% para el conjunto de países de la OCDE. “En cuatro países, los activos acumulados en fondos de pensiones superan el tamaño de su economía (porcentaje sobre el PIB superior al 100%): Islandia, Países Bajos, Suiza y Australia”, concluye el informe.

Desde sus inicios en bitcoin hasta su liderazgo en tecnologías de middleware, Fernández une innovación y experiencia para fortalecer la integración tecnológica en Europa. Pionero en blockchain y con más de una década de experiencia en integración de aplicaciones, ciberseguridad y desarrollo empresarial, lidera el avance de Qubic en el continente europeo.

Desde sus inicios en bitcoin hasta su liderazgo en tecnologías de middleware, Fernández une innovación y experiencia para fortalecer la integración tecnológica en Europa. Pionero en blockchain y con más de una década de experiencia en integración de aplicaciones, ciberseguridad y desarrollo empresarial, lidera el avance de Qubic en el continente europeo.