Nordea Asset Management (NAM) celebra el éxito continuo de sus estrategias de inversión responsables, reafirmando su compromiso con la inversión ESG y la descarbonización de sus carteras. En 2024, la firma captó cerca de 5.000 millones de euros en nuevos mandatos enfocados en inversión responsable, cambio climático y descarbonización, reflejando la creciente confianza de los inversores en su capacidad para integrar la sostenibilidad en estrategias de inversión a largo plazo.

Entre los hitos, la entidad destaca el fondo de pensiones alemán VBL que invirtió más de 1.000 millones de euros en la estrategia European Stars Equity de NAM, que prioriza factores ESG, como parte de su plan de inversión responsable y su compromiso con la reducción de su huella de carbono. Otro de los puntos que subraya la firma es el caso de CalSTRS, un fondo de pensiones público que seleccionó la estrategia Global Stars Equity de NAM, centrada en sostenibilidad, para gestionar 450 millones de dólares en inversiones globales en renta variable. Además, la gestora japonesa Nissay Asset Management se asoció con NAM para lanzar el fondo Nissay Foreign Equity Climate and Nature Transition Strategy, que ya gestiona más de 160 millones de euros en activos.

Desde la gestora destacan que uno de los mayores fondos de pensiones del sector público en Francia les adjudicó un mandato significativo basado en su estrategia BetaPlus Enhanced, diseñada específicamente para cumplir con los objetivos de descarbonización del cliente. “En 2024, numerosos clientes institucionales confiaron en NAM para gestionar sus necesidades en inversión climática y descarbonización. Este respaldo demuestra que cada vez más inversores priorizan estos temas. Con más de 30 años de liderazgo en inversión responsable, seguimos ofreciendo soluciones de clase mundial y experiencia de calidad. Nuestro compromiso de generar rentabilidad con responsabilidad es más fuerte que nunca”, apunta Nils Bolmstrand, CEO de Nordea Asset Management.

Además de asegurar estos mandatos, NAM ha sido reconocido por diversas entidades independientes por su compromiso continuo con la inversión sostenible. Por ejemplo, PRI (Principles for Responsible Investment) otorgó a NAM el Recognition for Climate Award 2024 por su liderazgo en la coordinación de una iniciativa de 20 inversores para reducir las emisiones de metano en 65 empresas del sector energético y de servicios públicos. Un jurado destacó: “El enfoque estratégico de NAM, con objetivos claramente definidos y acciones concretas para las empresas, ha producido resultados tangibles, lo que lo convierte en un caso ejemplar”. Esta iniciativa sigue en marcha y ha sido ampliamente elogiada. (PRI Awards 2024, Oct 2024).

También, el Responsible Investment Brand Index 2024 posicionó a NAM como la cuarta mejor gestora de activos del mundo por su compromiso con la inversión responsable y la transparencia en la comunicación de sus acciones. (Resonsible Investment Brand Index 2024 , Junio 2024), y MainStreet Partners le concedió el galardón ESG Champions 2024 en la categoría Mejor Fondo de Renta Variable Europea ESG por el Nordea 1 – European Stars Equity Fund. (MainStreet Partners 2024 ESG Champions, enero 2024).

Por último, la gestora señala que ha reforzado su compromiso con la inversión de impacto al adherirse a los Principios Operativos para la Gestión de Impacto (OPIM, por sus siglas en inglés), el estándar global para integrar el impacto en todo el ciclo de inversión, dentro de su Global Impact Strategy. Con esta adhesión, NAM se une a una red de 185 signatarios que representan más de 590.000 millones de dólares en activos bajo gestión. Al seguir los nueve principios rigurosos de OPIM, NAM mejora su proceso de inversión de impacto, incluida la validación externa.

Carlos San Basilio, presidente de la CNMV, en la presentación hoy de su Plan de Actividades para 2025.

Supervisión en finanzas sostenibles, criptoactivos y redes sociales, vigilancia del uso de la IA o simplificación de procesos sin descuidar la protección del inversor: son algunos de los ejes sobre los que trabajará la Comisión Nacional del Mercado de Valores (CNMV), que ha presentado hoy su Plan de Actividades para 2025 con sus prioridades de actuación y supervisión.

“2025 va a ser un año lleno de retos: desde lado de la protección del inversor destacamos el de los criptoactivos; desde el punto de vista del desarrollo de mercados, hemos saber hasta dónde podemos llevar la simplificación y la rapidez en los procesos, y desde el trabajo interno de la CNMV, uno de los retos es la incorporación de las nuevas tecnologías”, resumió su presidente, Carlos San Basilio. «Tenemos que adaptar la supervisión a nuevos productos, como los criptoactivos, y simplificar la gestión de los productos tradicionales, sin perder la esencia de la protección del inversor y la promoción de las inversiones sostenibles”, era el mensaje principal.

En el área de la supervisión, pilar clave para la protección del inversor, insistió en seguir trabajando en frentes como las finanzas sostenibles o los criptoactivos, especialmente aceptados entre los jóvenes. En su opinión, hay que seguir fortaleciendo la supervisión en sostenibilidad, «la información debe ser sólida y veraz y no debemos desandar el camino en esta materia porque la amenaza de fondo que provocó esto sigue ahí, si no ha empeorado», aseguró, en un entorno en el que, con Trump en el poder, pierde fuerza.

Hincapié en el mundo cripto

Y, sobre todo, insistió en el tema de los criptoactivos, principalmente las criptodivisas: «Es un momento especialmente difícil por tres elementos: es un producto especulativo pero cuenta con una buena imagen sobre todo entre los jóvenes, a pesar de que detrás no haya flujos ni empresas ni un sector público o privado cuya solvencia se pueda valorar, sino que en general la inversión está basada en expectativas de revalorización. Además, la vía de comercialización y promoción se sale de los canales habituales, con una presencia importante de las redes sociales, lo que permite un acceso potente entre jóvenes. Y además, el marco supervisor sigue siendo débil, es incipiente, y en el que hay una primera definición con MiCA pero no es tan protector como el mundo MiFID». Por eso, defiende, «el marco supervisor ha de adaptarse rápidamente, y desde la CNMV haremos todo lo posible para minimizar las posibilidades de fraude en un sector especialmente predispuesto a ello».

Así, el supervisor, en 2025, reforzará la supervisión en las estrategias de comercialización de productos y servicios de inversión a inversores minoristas, especialmente en los nuevos productos regulados como los criptoactivos. En este sentido, también anunció la publicación de un documento de preguntas y respuestas con criterios de aplicación del Reglamento de criptoactivos MiCA, la difusión entre el sector e inversores de la aplicación del nuevo Reglamento y la definición del mapa de riesgos de blanqueo de capitales de los proveedores de servicios de criptoactivos (PSC). «No vemos un avance masivo en la petición de permisos de entidades que prestan servicios de criptoactivos pero esperamos que vaya cogiendo ritmo. Uno de los elementos en los que desde ESMA se está poniendo más foco es que queremos tener control sobre los procesos de autorización que sigan los proveedores de servicios con riesgos sistemáticos, de forma que haya una especie de arbitraje entre supervisores», dijo San Basilio.

Para garantizar la protección al inversor, el plan también recoge entre sus actividades concretas, la creación de un Departamento Especial de Protección al Inversor Minorista y Educación Financiera en el ámbito de la política de acción contra el fraude financiero, que aglutine las funciones, herramientas y técnicas necesarias para garantizar su defensa. Y también, la supervisión del cumplimiento por parte de finfluencers de las normas relativas a la emisión de recomendaciones de inversión conforme al Reglamento de abuso de mercado y Guía sobre finfluencers. Además, incluye una guía sobre técnicas de captación digital aplicadas a la inversión (Digital Engagement Practices).

«Queremos no solo reorganizar algunas áreas desde las que se llevan temas de educación financiera o prevención de fraude, sino redefinir la forma en la que los mensajes llegan al gran público adaptándonos a las nuevas realidades», dijo el presidente. En concreto, la CNMV vigilará las prácticas en redes sociales para asegurar que se protegen los principos de protección al inversor.

Otros puntos para esa protección están la revisión del cumplimiento de las obligaciones de información sobre costes a los clientes y la supervisión de la información en los folletos conforme al Reglamento sobre los bonos verdes europeos.

Supervisión de la IA

San Basilio defendió también seguir trabajando en DORA, velando por los temas de ciberseguridad en las infraestructuras críticas de mercado, y por la supervisión y el uso responsable de la IA, que «debería facilitar tareas pero también puede facilitar el fraude y la manipulación de mercado, y hay que estar especialmente atentos, para garantizar buen uso».

De ahí que elaborará un estudio para vigilar su uso en entidades como entidades de crédito, gestoras de activos o empresas de servicios de inversión.

Mercados privados y simplificación

Sobre su segundo punto de actuación, San Basilio defendió facilitar el desarrollo de los mercados de capitales, pero sin que unos mercados (los privados) canibalicen a los públicos: «Velaremos para que los mercados cotizados tengan mayor peso, porque ofrecen características positivas en cuanto a transparencia y disciplina. Hay una tendencia internacional hacia la canibalización por parte de los mercados privados pero hay que trabajar para que el crecimiento de unos no se produzca a costa de los otros, que sean complementarios«, dijo.

San Basilio también hizo hincapié en la simplificación, una reducción de cargas para las entidades en lo que considera una actuación común de todos los regulatores y supervisores: «La Comisión hará públicos anuncios en este sentido en el ámbito de la sostenibilidad e irá más lejos, también en la legislación sobre mercados de valores. En ESMA también se han producido las primeras discusiones para materializar la simplificación de nivel 2 que se ha ido promoviendo y aquí en la CNMV también estamos viendo iniciativas para reducir cargas, siempre manteniendo la esencia de protección al inversor. No es una desregulación, es que tenemos que regular mejor, y ello no debe ir contra los principios de protección de inversor o de sostenibilidad: hay que ver cómo conseguir objetivos de forma más eficiente».

En general, la CNMV propone fomentar la financiación de las empresas a través del mercado de capitales (con especial énfasis en las pymes) y canalizar los ahorros de los inversores minoristas hacia instrumentos financieros, con la educación financiera como palanca para fortalecer su confianza en los mercados de capitales. Para ello, el plan contempla crear un grupo de trabajo para el seguimiento de las recomendaciones del informe de la OCDE para la revitalización del mercado de valores español; analizar alternativas para facilitar la admisión a negociación de nuevas compañías; fomentar el acceso de las pymes a los mercados de capitales; monitorización del desarrollo por la industria de soluciones para automatización de procedimientos en la transición a la liquidación en T+1; y preparación para la entrada en vigor del Real Decreto de opas sobre sociedades cotizadas en Sistemas Multilaterales de Negociación (SMN).

Transformación digital

Sobre la transformación de la institución para un nuevo entorno, la CNMV tiene previsto reforzar la ciberseguridad y profundizar en la incorporación de la inteligencia artificial (IA) en sus procesos. Promoverá su simplificación y la reducción de las cargas. Promoverá la transparencia, a través de una comunicación clara y accesible, en un año en el que la institución incorporará a un importante número de personas y estrenará el primer convenio colectivo, además de promover su participación en el ámbito internacional.

Entre las iniciativas en este terreno destacan mejoras de la atención a los inversores, la puesta en marcha de un chatbot para la atención de consultas telefónicas; la renovación de la web de la CNMV; el desarrollo de un plan estratégico de ciberseguridad de tres años con el fin deenfrentar los riesgos emergentes en el entorno digital; el inicio del proceso de transformación digital de la CNMV y primera fase del Punto de Acceso Único Europeo; y el fomento de la colaboración y el intercambio de personal con otras autoridades. “La CNMV tiene que responder a las incertidumbres y desafíos que enfrentamos los supervisores y los mercados”. Para ello, “necesitamos una CNMV más ágil, más abierta y en continuo proceso de transformación”, añadía Carlos San Basilio.

El presidente de la CNMV también ha anunciado la elaboración de un marco estratégico para todo su mandato que defina “cómo deberá ser la CNMV de 2030 y cómo serán los mercados financieros en los que tenga que actuar en ese momento”.

La SEC de Estados Unidos anunció la semana pasada una regulación de las llamadas “tecnologías emergentes” que incluye tanto a las monedas digitales como a la inteligencia artificial. Países como Brasil, México o Chile ya cuentan con una legislación avanzada sobre las criptomonedas, pero la IA se aborda por separado.

¿Qué tienen que ver las criptomonedas con la IA? Si se lee el comunicado de la SEC, la preocupación de las autoridades estadounidenses parece ser la prevención de fraudes, así como la promoción del sector tecnológico.

Brasil, pionero en regulación de criptoactivos, en pleno debate sobre la IA

El Congreso Nacional de Brasil está debatiendo actualmente la legislación sobre la IA, buscando equilibrar la innovación y la protección de los derechos fundamentales.

En diciembre de 2024 se aprobó un proyecto de ley que propone un marco regulatorio y tiene como principal misión proteger la propiedad intelectual de los creadores

Por otro lado, la regulación de los criptoactivos tiene ya varios años, la primera ley se votó en 2022 y define los activos virtuales como una categoría regulada.

El Banco Central debe asumir el papel de organismo de control, garantizando una mayor supervisión sobre los exchanges y las transacciones. Sin embargo, el mercado aún espera medidas secundarias para detallar aspectos como el cumplimiento normativo y la seguridad de los inversores.

Brasil es el país con mayor adopción de criptoactivos de Latinoamérica, un sector con crecimiento en el sector del comercio electrónico o las remesas y pagos transfronterizos. Los bancos tradicionales brasileños han empezado a ofrecer servicios con activos digitales.

Chile y su Centro Nacional de Inteligencia Artificial

El caso de Chile es algo similar al brasileño: la regulación de las cripto data de 2022 y actualmente el parlamento debate sobre la inteligencia artificial. Pero el país andino ya cuenta con una ligera ventaja ya que desde 2021 cuenta con un Centro Nacional de Inteligencia Artificial

La normativa chilena sobre activos digitales – o ley Fintech – entiende un criptoactivo como “representación digital de unidades de valor, bienes o servicios, con excepción de dinero, ya sea en moneda nacional o divisas, que pueden ser transferidos, almacenados o intercambiados digitalmente”.

La Comisión para el Mercado Financiero (CMF) es la encargada de regular el sector.

El gobierno chileno publicó su primera política nacional de inteligencia artificial en 2021. Desde entonces, se ha creado Centro Nacional de Inteligencia Artificial (CENIA), impulsado la focalización en IA de becas de doctorado de la Agencia Nacional de Investigación y Desarrollo (ANID), puesto en marcha redes de 5G, desarrollado el primer doctorado de IA en Chile y Latinoamérica e implementado el Proyecto Algoritmos Éticos, entre otros.

Esta política sigue vigente y, según describe el portal institucional del Ministerio de Ciencia de Chile, se ancla en tres ejes: factores habilitantes, desarrollo y adopción, y gobernanza y ética. Estas definiciones fueron resultado de un proceso participativo que se realizó durante 2019 y 2020.

Más recientemente, en mayo de 2024, el gobierno dio un paso más allá y presentó un proyecto de ley que apunta a regular y fomentar el desarrollo de esta tecnología. Esta iniciativa sigue en su primer trámite constitucional, en la Cámara de Diputados, al cierre de esta nota.

México a la espera del debate sobre la inteligencia artificial

En México la Ley Fintech reconoce a las criptomonedas como activos digitales y permite su uso como medio de pago en el sistema financiero. También regula los pagos electrónicos, el crowdfounding y los activos digitales.

Existen dos tipos de ITF: (i) Instituciones de Financiamiento Colectivo (crowdfunding), y (ii) Instituciones de Fondos de Pago Electrónico (electronic wallets).

La ley define a los activos virtuales (criptomonedas) como “la representación de valor registrada electrónicamente y utilizada entre el público como medio de pago para todo tipo de actos jurídicos y cuya transferencia únicamente puede llevarse a cabo a través de medios electrónicos”.

Por su parte el Banco de México supervisa los procesos, Banxico deberá autorizar los activos virtuales previo a que las ITF y otras entidades financieras los utilicen.

Respecto a la IA, no existe regulación en el sistema financiero mexicano.

La situación en Uruguay y Argentina

En Uruguay, la primera Ley de Activos Virtuales se votó en 2024. La normativa equipara los criptoactivos con los valores escriturales, lo que significa que ahora están bajo el paraguas regulatorio del Banco Central del Uruguay (BCU).

En Argentina, antes del escándalo Milei, existía gran expectativa sobre la regulación de los activos digitales, con una ley que está previsto se apruebe este año. El país rioplatense es el segundo de la región en adopción de stablecoins (criptomonedas con paridad a una divisa, en este caso el dólar) y tiene una industria especialmente desarrollada que tiene por delante grandes proyectos.

En medio de un clima político tenso, en los próximos meses sabremos cómo avanza la discusión en un país que tenía como ambición el liderazgo regional en la materia.

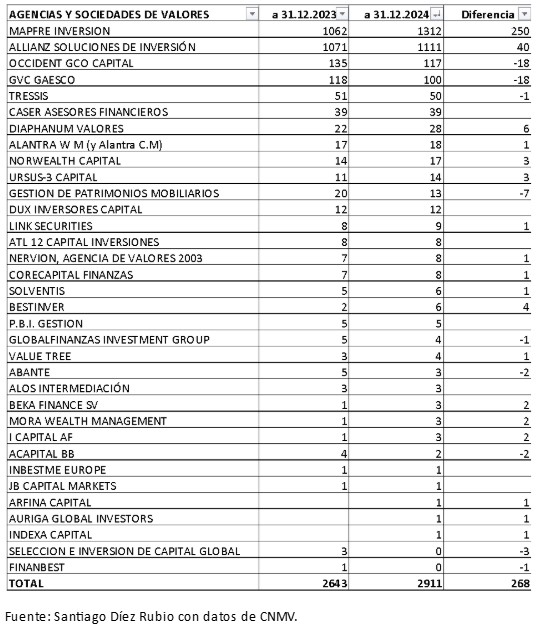

El canal de agentes continúa registrando un sano crecimiento. En concreto, el 33% de las agencias de valores, el 23% de las gestoras y el 9,3% de las EAFs tienen agentes, según el último análisis realizado por Santiago Díez Rubio,senior advisor y experto en agentes de banca privada. En la mayoría de canales estas figuras siguen creciendo.

Los agentes de sociedades y agencias de valores crecen un 10,2% en 2024 de la mano de aseguradoras y modelos de banca privada

Los datos del registro oficial de la CNMV muestran que hay un total de 99 agencias y sociedades de valores en activo, de las cuales 33 cuentan con agentes financieros -un tercio del total-, con dos agencias de valores más con agentes que en 2023.

«Los agentes totales de las sociedades y agencias de valores suman 2.911, lo que supone 268 profesionales más que en 2023, lo que representa un incremento del 10,2% -frente al crecimiento del 7,3% registrado en 2023-, resaltando Mapfre Inversión, que aporta el 93% del crecimiento de nuevos agentes». Según explica, por áreas geográficas, 74 sociedades de valores y agencias de valores tienen sede en Madrid, 10 en Cataluña, seis en País Vasco, tres en Navarra, dos en Andalucía y una en la Comunidad Valenciana, Castilla-León, Asturias y Baleares. De las 33 agencias de valores y sociedades de valores que tienen agentes el 84% son de Madrid, con 27, cuatro son de Barcelona y dos de Bilbao.

Respecto a las sociedades y agencias de valores de las aseguradoras, destaca el crecimiento de 250 de Mapfre Inversión y de 40 de Allianz Soluciones de Inversión, y se mantienen estables Caser AF y Mutua con su participada Alantra WM y decrece con fuerza Occident, ha añadido el experto.

En el caso de las agencias de valores y sociedades de valores con modelo de banca privada, el experto señala el crecimiento importante de Diaphanum Valores -pasando de 22 a 28-, NorWealth Capital -de 14 a 17- y de Mora Wealth e I Capital -1 a 3 agentes-, y se mantienen estables Alantra WM y Tressis.

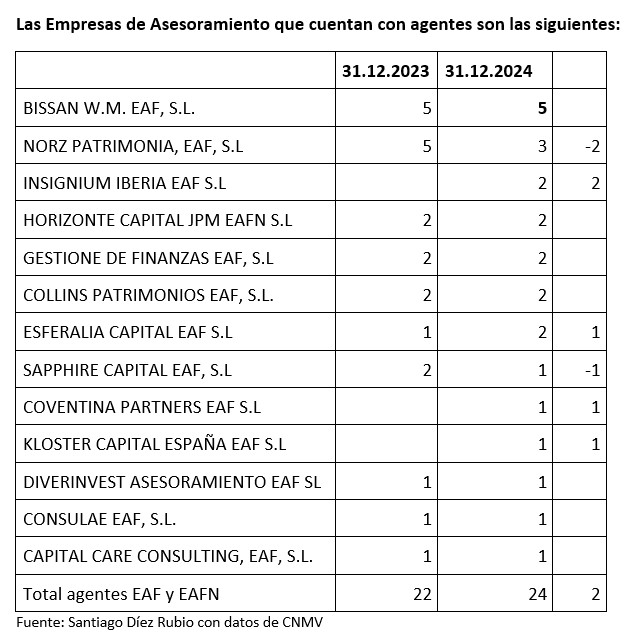

Evolución de agentes en las EAFs y EAFN: el 9,3% tienen agentes frente al 7% de 2023

Según el experto, la Ley 6/23 de 17 de marzo establece un nuevo marco para las antiguas EAFIs, figura que nace en 2009: así, se diferencia entre EAFs que deben ser personas jurídicas y contar con un capital mínimo de 75.000 euros y las EAFN que tienen menos requisitos para su aprobación, sólo pueden operar en España y necesitan seguro de RC y capital mínimo de 50.000 euros. Actualmente, hay140 empresas de asesoramiento financiero, de las que 88 son EAFs que representan el 63% del total y 12 de ellas tienen agentes, y 52 son EAFN que son un 37% del total de las que sólo una tiene agentes.

“Las EAFs prioritariamente están en Madrid (53), Cataluña (14), cuatro en Galicia y la Comunidad Valenciana, tres en País Vasco, dos en Andalucía, Murcia y Navarra y una en Canarias, Asturias, Rioja y Castilla-León. Como se aprecia, el 91% de los agentes están en las EAFs. Las EAFN están en Madrid (22), Cataluña (8), Valencia (4), con tres Castilla-León y País Vasco, con dos Andalucía, Asturias, Canarias, Galicia y Murcia y con una Baleares y Cantabria”, ha subrayado el experto.

Según explica, es muy importante resaltar que las EAFN pueden ser personas físicas o jurídicas. «En la actualidad hay 30 de ellas que son personas físicas y 22 que tienen persona jurídica; pero las que son persona física no pueden tener agentes, y ello hace que alguna, como la EAF de Madrid Javier Mateo, se cambie a Horizonte Capital JMP EAFN SL, ya que de lo contrario hubiera debido cancelar sus dos agentes», pone como ejemplo.

El 23% de las gestoras tienen agentes: crecen un 10,5% en 2024

Respecto a las gestoras, concluye que, de las 119 dadas de alta en la CNMV -una más que en 2023-, 27 cuentan con agentes, frente a 23 del año anterior, lo que indica que el 23% de las SGIIC tienen en la actualidad agentes en su estructura comercial. El global de agentes en gestoras es de 148 en 2024, 11 más en el año, lo que representa un crecimiento del 10,5% impulsado por Diagonal, Alantra y ACCI Capital principalmente.

Además, por zonas geográficas, 79 tienen sede en Madrid, 10 en Cataluña, siete en País Vasco, dos Aragón y la Comunidad Valenciana y una en Andalucía, por lo que el 81,5% de las SGIIC tienen su sede en Madrid. Sorprende que de las 27 gestoras que tienen agentes, 23 sean de Madrid, el 88% y el 12% restante de Cataluña, ha añadido el experto.

“Respecto al ranking por volumen y fondos, resaltar que de las primeras 10 entidades nueve son de bancos y solo Grupo MM con Mutuactivos y EDM entran en el mismo. Por entidades de banca privada resalta el proyecto de Diagonal, Ginvest y Talenta, los tres catalanes, el de Alantra y Welcome de Madrid», dice el experto. Con todo, en el ranking de agentes las tres primeras posiciones las ocupan Santalucía, Orienta Capital y EDM.

Invertir en acciones de crecimiento puede ofrecer a los inversores oportunidades para beneficiarse de algunas de las empresas más rentables e innovadoras del mundo, pero ¿justifica el riesgo la posible recompensa?

Los inversores tienen grandes expectativas de las acciones de crecimiento, lo que significa que estas acciones pueden ser susceptibles a la volatilidad de precios en caso de que los resultados empresariales decepcionen, especialmente en el extremo más agresivo del espectro. Una característica de las empresas growth es que la mayor parte de sus beneficios se reinvierten de forma continua con vistas a generar rentabilidades aún mayores, por lo que, cuando no cumplen las previsiones, se dispara la volatilidad. Por ejemplo, en el episodio de ventas generalizadas de valores tecnológicos y asociados a la inteligencia artificial de julio, las acciones de Tesla cayeron más del 10% al final del mes como reacción a los resultados que defraudaron al mercado. Estas oscilaciones pueden ser perjudiciales para las carteras de los inversores, sobre todo porque la composición del mercado de renta variable ha cambiado como consecuencia del dominio de las empresas estadounidenses de megacapitalización.

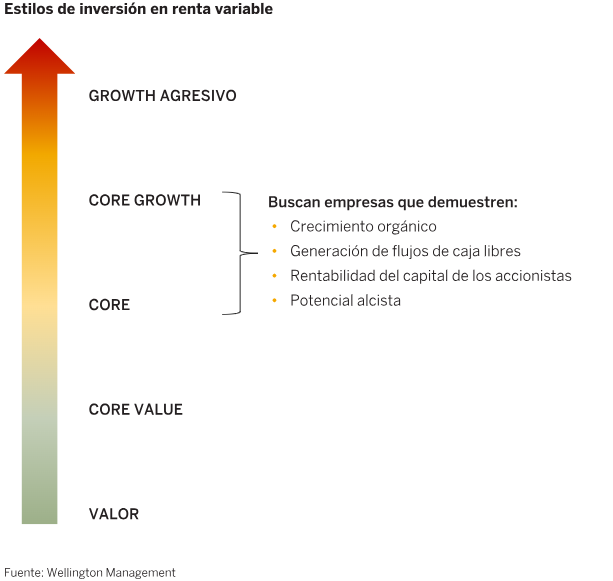

Estas dudas han llevado a algunos inversores a reconsiderar su estilo de inversión y a alejarse del growth en favor de exposiciones core a renta variable que, en el universo de estilos, se sitúen a medio camino entre el growth y el value. ¿Pero hay otras formas de aprovechar las oportunidades de la renta variable de crecimiento? Estamos convencidos de que, apuntando a valores growth de gran calidad no demasiado caros y adscritos a un estilo de inversión entre el core growth y el growth agresivo, es posible crear un equilibrio óptimo; es una forma alternativa de intentar batir al mercado a largo plazo y, a la vez, reducir el posible riesgo bajista (gráfico 1). A continuación, detallamos cinco formas de descubrir acciones de crecimiento de calidad.

El crecimiento a largo plazo va más allá del propio crecimiento

Si el objetivo de una estrategia de alto crecimiento son las empresas cuyos resultados e ingresos pueden ampliarse al máximo, orientarse hacia valores con una combinación interesante de crecimiento y otras características puede, según nuestro punto de vista, posicionar la cartera entre el core growth y el growth agresivo, y ello dar lugar a una mejor relación rentabilidad-riesgo a largo plazo. Pese a ser conscientes de que el crecimiento de los ingresos sirve para predecir rentabilidades extraordinarias a largo plazo, nuestros análisis indican que el margen de flujo de caja y la rentabilidad del capital (calidad), el rendimiento de los flujos de caja (potencial alcista) y la combinación de recompras de acciones y rentabilidad por dividendo (retribuciónal accionista) pueden constituir asimismo valiosos indicadores adelantados de rentabilidades superiores. Por lo tanto, en nuestro proceso de inversión nos ocupamos de ellos (gráfico 2). Observamos que las acciones con estas características son menos sensibles al estilo de inversión —como growth—, es decir, pueden lograr buenos resultados en diferentes entornos de mercado, no solo en los favorables a los valores de gran crecimiento. Y sucede igual en caso contrario, también son capaces de preservar la rentabilidad relativa cuando los mercados bursátiles retroceden.

Búsqueda del equilibrio entre el riesgo y la rentabilidad

Aquellos que invierten en renta variable de gran crecimiento no esperan que todas las empresas registren altas rentabilidades: lo habitual es que a algunas les vaya muy bien y a otras, muy mal. Aspiran, pues, a que las más rentables se revaloricen tanto que contrarresten los malos resultados de las rezagadas. Con este planteamiento, las eventuales ganancias pueden ser considerables, pero el riesgo que se asume también lo es. Las matemáticas nos enseñan que obtener unas pérdidas del 25% en un mercado a la baja exige una rentabilidad del 33% en una racha alcista para volver al punto de partida.

Por el contrario, en nuestra opinión, buscar empresas que ofrecen crecimiento pero también calidad, rentabilidad del capital y potencial alcista puede traducirse en resultados menos extremos, al no estar tan exclusivamente centradas en el crecimiento a toda costa. Aunque lo normal es que haya ganadores y perdedores relativos a corto, medio y largo plazo, es de esperar que este método de selección de valores brinde una protección frente a las caídas de la que tal vez carezcan otras asignaciones growth más agresivas.

Atención a las señales del mercado

Los mercados de renta variable se ven influidos por los cambios en el ciclo económico. Defendemos la idea de que un posicionamiento dinámico apoyado en datos ayuda a los inversores activos a proteger su capital cuando se ralentiza el ciclo económico mundial y a no desaprovechar las buenas condiciones cuando se acelera. En este sentido, para saber cuándo mejora o empeora la actividad económica en el mundo utilizamos nuestro propio índice de ciclo global. Este doble enfoque, centrado tanto en los factores macroeconómicos (top-down) como en los análisis fundamentales (bottom-up), nos permite ajustar las exposiciones en función de en qué momento del ciclo económico nos encontremos.

Tener en cuenta el ciclo vital de las acciones

Las empresas presentan características diferentes en función del momento del ciclo vital en el que estén. Al margen de su puntuación en nuestros cuatro atributos distintivos, un cambio en los fundamentales puede dar pie a una revaluación de su potencial a corto y largo plazo. Esa información, a su vez, puede servir para justificar la decisión de eliminar una acción o de volver a comprarla.

No limitarse a los «7 magníficos»

Los 7 magníficos se han destacado como los principales catalizadores de rentabilidad en el mercado de acciones, pero adoptar una perspectiva tan restringida puede llevar a los inversores a pasar por alto otras fuentes de revalorización. Confiamos en que, con un proceso disciplinado, es posible descubrir ideas de inversión tanto en ese grupo como fuera de él y generadores de alfa en sectores tan diversos como industria, servicios de comunicación y finanzas.

Un ejemplo de inversión ilustrativo (1)

¿Dónde pueden los inversores encontrar acciones de crecimiento de calidad? A nuestro modo de ver, este tipo de valores está presente en varios sectores, como los siguientes:

• Líderes tecnológicos a la vanguardia de la revolución digital de la mano de inteligencia artificial

• Medios de comunicación que están aumentando la monetización de sus negocios

• Empresas orientadas al consumidor con propuestas de valor o productos exclusivos

• Compañías sanitarias que sacan partido de la escala y la innovación

• Líderes en la prestación de servicios financieros que están mejorando los sistemas de pago o que apoyan la inversión en las empresas de mercados públicos y privados del futuro

Un ejemplo de estas tendencias es un proveedor sueco de música en streaming que ofrece millones de canciones y podcasts en todo el mundo. Esta empresa está llamada a ocupar una posición dominante en su sector y cuenta con numerosas vías de crecimiento de los ingresos de cara al futuro. Apreciamos los sólidos fundamentos económicos de sus suscripciones y el enorme potencial de los ingresos publicitarios, pero también la ampliación de su plataforma de podcasts, en tanto que motor de la expansión de los márgenes y la generación de flujos de caja libre. Al mismo tiempo, la empresa está retribuyendo a los accionistas con efectivo y cotiza a una atractiva ratio VE/flujos de caja libres en comparación con el conjunto global de oportunidades.

Somos de la opinión de que, para que la gestión activa de los valores growth sea eficaz, debe tener en cuenta tanto el potencial alcista como el bajista. Por lo general, los inversores suelen subestimar la probabilidad de que los mercados bursátiles bajen. La protección frente a las caídas, sin embargo, puede lograrse, a nuestro parecer, de varias maneras: centrándose en empresas de gran calidad, siendo muy disciplinados con las valoraciones, evitando las empresas con las revisiones de resultados previstos más negativas y gestionando la cartera con una perspectiva activa de las exposiciones a valores, sectores y factores que le permita posicionarse para las correcciones del ciclo económico.

En un entorno de mercado tan singular como el presente, no pueden descartarse cifras de inflación y tipos de interés estructuralmente más elevados en los próximos diez años. Ante tal coyuntura, los bancos centrales deberán optar de forma regular entre el crecimiento y la inflación. De esta dinámica pueden derivarse ciclos más breves, una mayor volatilidad macroeconómica y una menor liquidez del mercado: un panorama que favorecería a los gestores activos orientados hacia las empresas de crecimiento de calidad capaces de generar de forma sistemática mayores flujos de caja libres y beneficios, conforme las valoraciones y la ampliación de los márgenes cobran más importancia.

Tribuna de Steve Angeli, gestor de renta variable de Wellington Asset Management

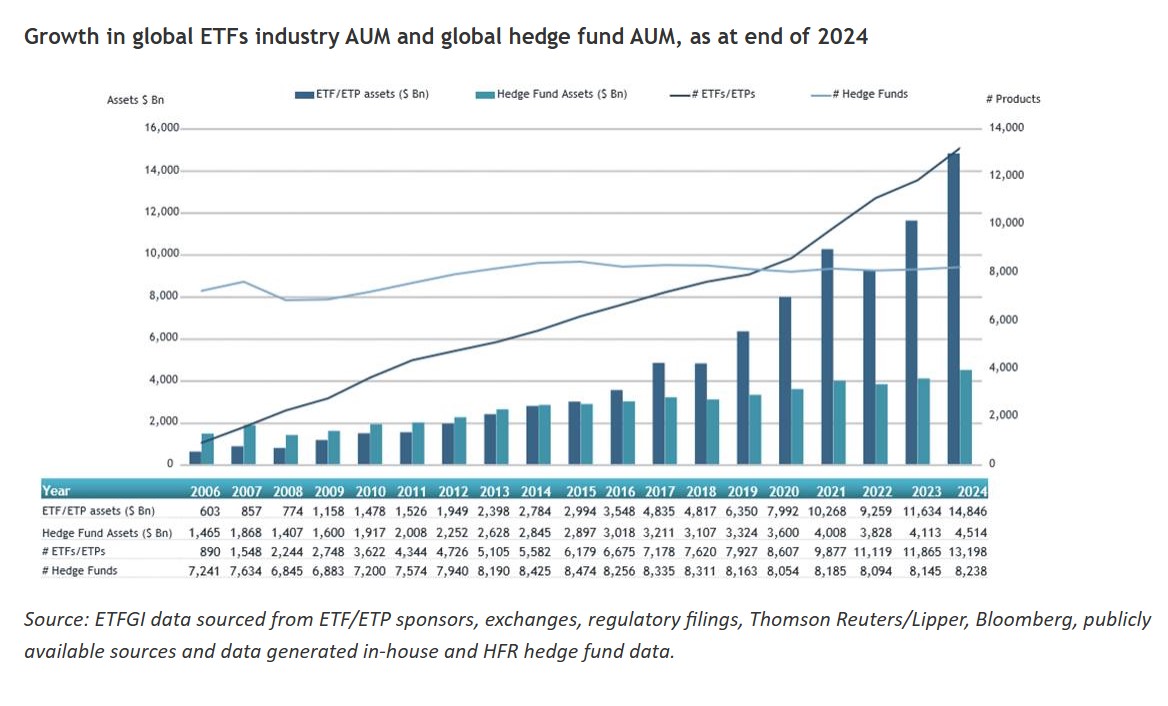

Según publica en su último informe ETFGI, firma independiente de análisis y consultoría, los activos invertidos en ETFs a nivel global superaron a los de la industria de hedge funds en 10,33 billones de dólares a finales de 2024. Esta es una tendencia que se viene observando hace unos años. De hecho, estos superaron por primera vez a los de la industria de hedge funds al final del segundo trimestre de 2015.

“El crecimiento de los activos en la industria global de ETFs ha superado el crecimiento de la industria de los fondos de cobertura desde la crisis financiera de 2008”, destacan desde ETFGI. Según sus datos, la industria global de hedge funds registró salidas netas de 12.600 millones de dólares durante el cuarto trimestre de 2024, mientras que los ETFs/ETPs captaron entradas netas de 639.060 millones de dólares. El análisis de ETFGI muestra que al cierre de 2024, 14,85 billones de dólares estaban invertidos en 13.198 ETFs listados a nivel mundial. Por su parte, al final de 2024, la industria global de hedge funds contaba con 8.238 vehículos y un patrimonio de 4,51 billones de dólares, según un informe de Hedge Fund Research.

Durante el cuarto trimestre de 2024, la industria global de ETFs captó 639.060 millones de dólares en entradas netas, según el informe de ETFGI sobre el mercado global de ETFs y ETPs. En el mismo período, HFR informó que la industria global de fondos de cobertura sufrió salidas netas de 12.600 millones de dólares. Como dato llamativo, el HFRI Fund Weighted Composite Index subió un 1,42%, mientras que el S&P 500 Index, incluyendo dividendos, aumentó un 2,41% en el cuarto trimestre de 2024.

Los tipos de interés en el mundo mantienen una trayectoria general a la baja, aunque existen dudas sobre qué ocurrirá exactamente a lo largo de este año. Según las firmas de inversión, en esto tendrá mucho que ver lo que haga la administración de Donald Trump con su política comercial y de aranceles. “Las nuevas tarifas tienen implicaciones potencialmente compensatorias para la política monetaria. Un aumento de la inflación a corto plazo tendería a retrasar nuevos recortes de las tasas de interés, mientras que el posible lastre para la actividad y los mercados laborales sugeriría recortes más rápidos y posiblemente un destino final más bajo para la tasa de política monetaria”, explica Tiffany Wilding, economista de PIMCO en EE.UU.

En general, la economista de PIMCO considera que la combinación de una inflación pospandémica aún elevada, la fortaleza de la economía estadounidense al entrar en este periodo y las implicaciones compensatorias de los aranceles para el doble mandato de la Fed probablemente mantendrán a la Fed en suspenso por ahora.

“El aumento de la incertidumbre aboga por un descenso más lento a la neutralidad, y no nos sorprendería ver a la Fed mantener los tipos estables durante todo el año a la espera de más claridad. Sin embargo, un deterioro más material en el mercado laboral o en la actividad económica podría llevar a la Fed a recortar más agresivamente. Seguimos creyendo que las probabilidades de que la Fed suba los tipos a partir de ahora son relativamente bajas”, añade Wilding.

Según Jack Janasiewicz, estratega de carteras de Natixis IM Solutions, recibimos algunas pistas sobre cómo la Fed podría ver tal política mirando hacia atrás en su Teal Book 2018. En él, el personal de la Fed realizó algunos análisis sobre cómo podría ser el impacto de un arancel universal del 15%. “La Fed debería considerar los aranceles como un aumento de precios puntual, ya que los datos muestran que el impulso inflacionista es transitorio. Hacer frente a un aumento de precios puntual con subidas de tipos aumentaría las probabilidades de recesión, un resultado poco deseable. El examen de las tarifas sugería que la inflación apenas variaría con el tiempo y se evitaría una recesión. Sin embargo, la clave de esta perspectiva exigía que las expectativas de inflación se mantuvieran firmemente ancladas. Irónicamente, el presidente Powell señaló tras su reunión de diciembre que algunas proyecciones de inflación del personal y de los miembros con derecho a voto podrían haber tenido en cuenta los impactos estimados derivados de los posibles aranceles. Así que, por un lado, la investigación del Teal Book sugiere que la Fed no tiene en cuenta los aranceles, mientras que las opiniones más recientes del Resumen de Proyecciones Económicas implican que varios miembros están haciendo justo lo contrario”, apunta Janasiewicz.

Más allá de la Fed Las gestoras consideran que las implicaciones para otros bancos centrales son más claras. “Si bien es probable que se produzcan algunas represalias que aumenten los niveles de precios en las economías afectadas, es probable que el lastre para la actividad económica derivado del aumento de la incertidumbre comercial mundial y el impacto más directo del menor comercio en las economías con superávit sean una preocupación mayor para los banqueros centrales. En caso de aranceles más altos, esperamos que el Banco de Canadá se centre en apoyar el crecimiento con recortes más rápidos. Para el Banco de México (Banxico), también es probable que el sesgo se corte más rápidamente, aunque la velocidad y magnitud del ajuste cambiario será una restricción importante”, apunta Wilding.

En el caso de Reino Unido, Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments, recuerda que el Banco de Inglaterra recortó en su última reunión 25 puntos básicos. “Estamos de acuerdo con las previsiones del Banco de Inglaterra: la debilidad de la economía acabará empujando la inflación a la baja, pero esto llevará tiempo. El mercado espera el próximo recorte en mayo, con 62 puntos básicos en total para el resto del año. Creemos que los próximos meses serán claramente inestables para el Reino Unido y que el Banco de Inglaterra debería mantener los tipos. Puede que haya que esperar hasta finales de este año o hasta 2026 para que se produzcan recortes más significativos, pero para entonces los tipos deberían haber caído por debajo de las expectativas generales del mercado”, señala Bell.

En cambio, los expertos de las gestoras consideran que las perspectivas en la Eurozona parecen más asentadas. Según Bell, al menos, eso es lo que piensa el mercado. “Está de acuerdo en que el Banco Central Europeo (BCE) aplicará sin duda otro recorte de 25 puntos básicos en su próxima reunión de marzo. El mercado también ve un total de 88 puntos básicos en recortes durante el resto del año. Esto situaría el tipo de interés en el 1,8%. Sin duda es posible, pero creo que lo más probable es que veamos menos recortes”, matiza.

Según argumenta Mirabaud Wealth Management en su informe de mercados, “el BCE está a punto de dar un giro histórico a su política, y los economistas apuestan cada vez más por que los tipos de interés caigan por debajo del 2% en 2026. Una argumento que basa en la última encuesta de Bloomberg, que refleja cómo se espera que los responsables políticos de Fráncfort recorten los tipos en 25 puntos básicos en cada una de las tres próximas reuniones, pero una escasa mayoría se plantea ahora una nueva relajación en marzo de 2026, señal de que persisten los temores de recesión.

“Pero, ¿puede realmente el BCE hacer recortes sin consecuencias? Las amenazas arancelarias de Trump, la falta de estabilidad política en Alemania y Francia y el estancamiento de la inversión empresarial enturbian las perspectivas. ¿Cuál es la verdadera pregunta? ¿Dónde parará? Cinco bajadas de tipos desde junio, pero las previsiones de crecimiento siguen cayendo, con Alemania, Francia e Italia lastrando las perspectivas de la Unión”, plantean desde Mirabaud Wealth Management.

En cuanto a Japón, Bell concluye: “Por su parte, el Banco de Japón se desmarcó de la tendencia con una subida de tipos en su reciente reunión, con la perspectiva de más incrementos en el futuro, a medida que vayan saliendo de las décadas perdidas de deflación”.

Nuevo referente

El Banco de la Reserva de Australia (RBA) ha recortado su tipo de interés de referencia en 25 puntos básicos, del 4,35% al 4,10%, convirtiéndose así en el último gran banco central en iniciar unciclo de bajada de tipos. Según explican desde Payden & Rygel, gestoras independientes no cotizadas del mundo, tras la pandemia, en un contexto de elevada inflación mundial, Australia adoptó la llamada «senda estrecha», un enfoque alternativo para combatir las presiones sobre los precios y volver a situar la inflación en la franja del 2%-3%, preservando al mismo tiempo los avances logrados en el mercado laboral durante la era del COVID.

Según la gestora, esta «senda estrecha» puede ser una buena soluciones para otros países. «El RBA ha mantenido una política monetaria significativamente menos restrictiva que otros bancos centrales, lo que a su vez se traduce en un ritmo de recortes más lento. Hasta ahora, se trata de una estrategia de éxito: con una inflación que cayó hasta el 3,2% en el último trimestre de 2024, el objetivo del RBA del 2-3% está ahora al alcance. Al mismo tiempo, el Gobernador Bullock se declaró gratamente sorprendido por la solidez del mercado laboral: la tasa de desempleo se sitúa en el 4,1%, cerca de mínimos históricos, mientras que los datos publicados la semana pasada muestran que en enero la proporción de personas empleadas respecto a la población alcanzó un máximo histórico. Como reflejo de la evolución económica, la inflación se ha moderado, pero el mercado laboral australiano emplea ahora a más personas que nunca«, apuntan.

Foto cedidaAntoine Flamarion y Mathieu Chabran, cofundadores de Tikehau Capital.

En el marco de la presentación de sus resultados de 2024, Tikehau Capital ha compartido su visión y planes de negocio para este año, que pasan por seguir centrados en las cuatro prioridades que marcó en su hoja de ruta: captación de fondos para sus estrategias insignia, ampliar la escala de sus innovaciones, potenciar su desarrollo internacional e impulsar el apalancamiento operativo y la eficiencia en costes.

En este sentido, la gestora se ha fijado objetivos ambiciosos para 2026, que siguen definiendo su visión estratégica: alcanzar 65.000 millones de euros en activos bajo gestión (AuM), 250 millones de euros en Fee-Related Earnings y 500 millones de euros de beneficio neto. Si bien reconoce que estos objetivos siguen siendo fundamentales en su búsqueda de la excelencia, considera que representan solo hitos dentro de la trayectoria de crecimiento a largo plazo del Grupo, cuyo cumplimiento dependerá naturalmente del panorama económico y geopolítico en evolución. “Tikehau Capital mantiene su firme compromiso de alcanzar estos objetivos, apoyado en una infraestructura sólida, una oferta de productos diversificada y una red de distribución dinámica, todas ellas diseñadas para adaptarse a las cambiantes condiciones del mercado”, indican desde la firma.

Los cofundadores de Tikehau Capital, Antoine Flamarion y Mathieu Chabran, consideran que la firma está bien posicionada para adaptarse a la evolución del mercado, al mismo tiempo que siguen expandiendo su plataforma y aumentando el atractivo de sus estrategias. Mantenemos nuestro compromiso de generar un crecimiento sostenible y valor a largo plazo para todos nuestros grupos de interés”, afirman.

Apuesta por los alternativos

Además, la gestora ha puesto el foco en los alternativos, un mercado que considera que ha evolucionado significativamente y que cuenta con una creciente democratización y grandes asignadores de capital buscando una mayor personalización en sus soluciones de inversión.

“La demanda de mandatos a medida y estructuras evergreen está en aumento, junto con una preferencia creciente por la exposición directa al flujo de operaciones. A medida que esta transformación se acelera, Tikehau Capital está bien posicionado para aprovechar estas oportunidades. A partir de 2025, se espera que una mayor proporción de la captación de fondos provenga de estos vehículos personalizados, complementando la escalabilidad continua de sus estrategias insignia”, indican.

Para apoyar esta evolución, Tikehau Capital ha ampliado proactivamente su plataforma, desarrollando una amplia gama de vehículos de inversión para adaptarse a las cambiantes preferencias de los inversores. Recientemente, el Grupo lanzó el equipo de Investment and Capital Solutions, diseñado para ofrecer a los inversores globales acceso a oportunidades de coinversión junto con sus fondos y transacciones con terceros.

Según explica, espera que esta iniciativa mejore la ejecución de operaciones, genere nuevos ingresos recurrentes y fortalezca las relaciones con los grandes asignadores de capital. Aprovechando sus capacidades de originación, Tikehau Capital busca expandir su plataforma, impulsar el crecimiento de los activos bajo gestión (AuM) y reforzar su papel como inversor principal.

Recompra de acciones y cambios en su estructura

Otro de los retos a los que se enfrentará este año tienen que ver con la recompra de acciones. En este sentido, la gestora ha anunciado la extensión de su mandato de recompra de acciones hasta el 24 de abril de 2025 (inclusive), fecha del anuncio de los resultados del Q1 2025 del Grupo. Este mandato, que fue firmado y anunciado el 19 de marzo de 2020 y prorrogado hasta la fecha, verá su importe aumentado de 150 millones de euros a 175 millones de euros. Según indica, al 20 de febrero de 2025, se habían recomprado 6.025.047 acciones bajo el mandato de recompra de acciones.

Además, la firma ha anunciado algunas actualizaciones con respecto a su Consejo de Supervisión, que serán propuestas en la próxima Junta General de Accionistas, prevista para el 30 de abril de 2025. En concreto, Jean Charest no solicitará la renovación de su mandato, por lo que, se propondrá la candidatura de Pierre-Henri Flamand como miembro del Consejo de Supervisión de Tikehau Capital. “Pierre-Henri Flamand fue socio en Goldman Sachs, donde dirigió el GSPS (Goldman Sachs Principal Strategies) en Europa y posteriormente a nivel global. Tras fundar su propia firma de inversión, ocupó altos cargos directivos dentro del Grupo MAN. El Flamand cumple los requisitos para ser considerado un miembro independiente del consejo”, apuntan desde la firma.

En cambio, se propondrá la renovación de los mandatos del Fonds Stratégique de Participations (representado por Florence Lustman) y de Maximilien de Limburg Stirum en la próxima Junta General de Accionistas. “Esta evolución refleja el compromiso continuo de Tikehau Capital con el fomento de un Consejo de Supervisión diverso, cualificado y comprometido, que supervise eficazmente la dirección estratégica y el rendimiento de la empresa”, afirman.

Balance de 2024

Sobre sus resultados en 2024, la compañía alcanzó los 49.000 millones de euros en activos bajo gestión (AuM) en su negocio de Asset Management al 31 de diciembre de 2024, lo que representa un crecimiento interanual del 15% y una tasa de crecimiento anual compuesta (CAGR) del 24% desde 2016. El AuM total del grupo ascendió a 49.600 millones de euros, con un aumento del 15% interanual.

La firma considera que el pasado ejercicio ha puesto de manifiesto la gestión cada vez más activa de su balance, proporcionando a la firma recursos adicionales para sostener sus actividades de inversión. “Tikehau Capital sigue convencido de que su balance es un activo clave, ya que ha respaldado con éxito el crecimiento de su plataforma de Asset Management.

“El año 2024 fue un año récord para Tikehau Capital en términos de captación de fondos, marcando el tercer año consecutivo de entradas excepcionales en un entorno que sigue siendo desafiante. Este impulso ha sido impulsado por el rendimiento y la relevancia de nuestra oferta de productos, que sigue evolucionando en función de las necesidades de nuestros clientes, lo que ha resultado en una fuerte aceleración tanto en la captación de fondos como en la generación de beneficios en la segunda mitad del año”, afirman Flamarion y Mathieu Chabran.

Según explican, esta aceleración también ha sido respaldada por nuestros esfuerzos para diversificar la captación de capital a nivel geográfico, reforzando aún más el alcance internacional de nuestra plataforma multi-local. “La creciente confianza de los inversores pone de manifiesto la solidez de nuestra alineación a largo plazo con nuestros grupos de interés, apoyada en un balance en continuo crecimiento y en un enfoque disciplinado centrado en oportunidades de alta convicción y generación de valor”, añaden.

De cara al futuro, la intensidad de capital de las estrategias de la firma disminuirá de manera natural a medida que los fondos continúen escalando y se recicle el capital. “Las prioridades de asignación de capital se centrarán en invertir selectivamente en oportunidades orgánicas e inorgánicas, con el objetivo de generar beneficios complementarios en distintos horizontes temporales y mejorar el Return on Equity (ROE), al tiempo que se mantiene un sólido alineamiento de intereses con los clientes”, concluye desde la gestora.

Tras los primeros cañonazos de la guerra comercial, todo apunta a que las tensiones durarán un tiempo.

El primer fin de semana de febrero, la administración Trump anunció la imposición de aranceles de un 25% a los bienes importados de Canadá y México y del 10% a los procedentes de China. Es una señal inequívoca del comienzo de una nueva guerra comercial. En este momento no podemos saber qué va a pasar exactamente, ya que continúa el intercambio de golpes, pero creemos que las tensiones comerciales serán persistentes y se espera que haya más.

Canadá, México y China son los principales socios comerciales de Estados Unidos y, conjuntamente, representan cerca del 40% de todas las importaciones estadounidenses, lo que equivale a bienes por valor de 1 billón de USD al año. Las empresas y los particulares que importan los bienes son quienes pagan los aranceles. De hecho, las medidas recientemente anunciadas son un impuesto sobre dichos bienes.

¿De qué modo afectarán los nuevos aranceles a la economía estadounidense?

Al igual que con cualquier otro impuesto, la última ráfaga de aranceles probablemente reducirá el crecimiento porque el bolsillo de los consumidores notará sus efectos. No obstante, los aranceles son más difíciles de evaluar que las políticas fiscales habituales. Para la mayoría de productos importados, las empresas abonarán el impuesto en la aduana. Los hogares no lo pagan directamente.

La pregunta, por tanto, es si el coste más elevado para las empresas se trasladará a los clientes mediante un incremento de los precios y, en ese caso, qué magnitud tendrán los efectos. Durante la guerra comercial de 2018, el incremento de los aranceles se trasladó casi en su totalidad a los consumidores mediante una subida de precios, y esta vez prevemos que ocurrirá lo mismo. En consecuencia, los hogares deberán pagar precios más altos por los bienes importados.

Desde nuestro punto de vista, los aranceles incrementarán los precios, pero no serán verdaderamente «inflacionarios» a efectos de la política monetaria. Cuando la Reserva Federal establece su política monetaria, se fija en las presiones sostenidas de los precios, no en los ajustes excepcionales del nivel de precios. Los aranceles se parecerían más a un ajuste excepcional.

Dicho de otro modo, la Fed no puede cambiar los efectos que tienen los aranceles sobre los precios interviniendo en los tipos de interés. En consecuencia, no creemos probable que la política comercial influya sustancialmente en la trayectoria de política monetaria del banco central. Pensamos que la Fed estudiará el equilibrio entre un crecimiento más lento y unos precios más altos en lugar de responder anticipadamente a los cambios en los patrones del comercio mundial.

Cadenas de suministro, contraataques e intranquilidad en los mercados

Las consecuencias probablemente no se limitarán al impacto directo de los aranceles. Aunque el aumento de los costes de importación se transmitiera a los consumidores, las industrias nacionales podrían verse obligadas a remodelar sus cadenas de suministro, un proceso potencialmente costoso y complicado.

También hay una elevada probabilidad de que otros países impongan aranceles a los bienes estadounidenses; Canadá ha señalado que tiene previsto hacerlo. Estos contraataques se traducirían en costes para los exportadores de EE. UU. y, si nos atenemos a la experiencia de 2018, a los mercados financieros podría no gustarles esta coyuntura. Prevemos que el USD se revalorice. Ya lo ha hecho desde que se señaló a los aranceles como un resultado evidente de las elecciones presidenciales. Aunque no está clara la tendencia de los mercados de renta variable, prevemos que, como mínimo, habrá mayor volatilidad a medida que el intercambio de golpes continúe en los próximos meses.

Costes de la guerra comercial más manejables para Estados Unidos

Tomándolo todo en consideración, creemos que los costes de la guerra comercial son manejables para Estados Unidos. Su economía entra en un período de mayor incertidumbre desde una posición sólida y firme. El crecimiento, el mercado de trabajo y la inflación se han mantenido estables en los últimos meses. Además, la situación general de la economía es equilibrada. Por tanto, el país debería poder resistir incluso aunque cambie el marco de políticas.

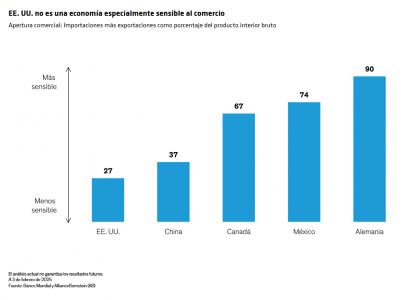

Además, la economía estadounidense no es especialmente sensible al comercio. Una manera habitual de medir esa sensibilidad mediante la apertura comercial; es decir, el total de importaciones más exportaciones dividido entre el producto interior bruto. El país, con una tasa de apertura comercial relativamente baja del 27% (Gráfico), tiene menos probabilidades de sufrir consecuencias graves de una guerra comercial en comparación con otros países donde el comercio supone una proporción mucho mayor de sus economías.

No está claro qué va a pasar a partir de ahora. El abanico de posibles resultados es muy amplio, y los aranceles podrían tener un alcance y una duración limitados o intensificarse de forma rápida y drástica en las próximas semanas y meses. En lo que llevamos de año, la única certeza ha sido la incertidumbre en torno a las políticas, y parece probable que esta situación se mantenga en un futuro previsible.

Tribuna de opinión escrita por Eric Winograd| Director—Developed Market Economic Research de AB

Ya está en marcha la Unión del Ahorro y la Inversión (SIU, por las siglas en inglés) o también conocida como la Unión Europea de Ahorros e Inversiones. Según explican desde finReg360, a principios de mes, la Comisión Europea publicó una consulta sobre su creación y «con el objetivo de canalizar mejor el ahorro privado hacia la inversión productiva y reforzar la competitividad del sector financiero».

Con esta iniciativa, y en coordinación con la Brújula para la Competitividad, publicada a finales de enero, la Comisión sigue avanzando en su estrategia para fortalecer el crecimiento económico de la Unión Europea (UE). «Tras los informes de Enrico Letta y Mario Draghi, que destacaron las ineficiencias de los mercados de capitales de la UE, la presidenta Von der Leyen encargó a la comisaría Alburquerque el desarrollo de esta iniciativa, que combina las anteriores Unión de los Mercados de Capitales y Unión Bancaria”, señalan desde finReg360.

Según sus expertos, el documento publicado prevé una serie de medidas para fomentar la competitividad y la productividad de la UE, como, por ejemplo, movilizar del ahorro de manera más eficaz, en particular, por medio de productos de inversión y de ahorro simples y de bajo coste, y mediante incentivos fiscales adecuados. Otra de las medidas que se plantea son mayores inversiones para las empresas de la UE, en especial para las emergentes e innovadoras.

«El documento también fomentará la integración y la eficiencia de los mercados de capitales, eliminando obstáculos a la actividad transfronteriza. Y, por último, se propone hacer un refuerzo del marco supervisor para que la normativa se aplique de forma uniforme en todos los Estados miembros», añaden desde finReg360.

En concreto, la implantación de estas medidas se regirá por los principios de equilibrio entre actuación legislativa y no legislativa; adecuación a las necesidades de la ciudadanía; y prosperidad y competitividad sostenibles.

Posibles efectos y próximos pasos

Desde finReg360 destacan que la Comisión estima que la iniciativa traerá consigo considerables beneficios, entre los que apunta: una mejor integración de los mercados de capitales, que permitiría a las empresas de la UE captar hasta 470.000 millones de euros adicionales al año; más opciones y mayor flexibilidad para la financiación de las empresas emergentes e innovadoras, que conllevarán reducción de costes; y mayores oportunidades de ahorro e inversión para los ciudadanos, que mejorarán la rentabilidad y las perspectivas para la jubilación. «Todo lo anterior implicaría, según expresa la Comisión, un aumento de la riqueza general de empresas y hogares», matizan los expertos de finReg360.

Esta consulta está abierta a comentarios durante cuatro semanas y la información está disponible en las veinticuatro lenguas oficiales de la UE. Además, la Comisión prevé presentar su comunicación sobre esta iniciativa en el primer trimestre de 2025. No obstante, reconoce que es un proyecto a largo plazo y que no tendrá un efecto legislativo inmediato, pero servirá como base para futuras reformas regulatorias.