Foto cedidaStefan Gmür, responsable de Asia-Pacífico y jefe de Crecimiento Estratégico de Negocios en State Street

State Street Corporation y Mizuho Financial Group han anunciado un acuerdo por el que State Street adquiere el negocio de custodia global y actividades relacionadas de Mizuho fuera de Japón. Según indican, estos negocios respaldan las inversiones en el extranjero de los clientes japoneses de Mizuho.

Actualmente, Mizuho opera su negocio de custodia global y servicios relacionados fuera de Japón a través de sus filiales locales: Mizuho Trust & Banking (Luxembourg) -propiedad de Mizuho Trust & Banking-, y Mizuho Bank (USA), una filial de propiedad total de Mizuho Bank, Ltd. Ambas entidades administran un total de aproximadamente 580.000 millones de dólares en activos bajo custodia y 24.000 millones de dólares en activos bajo gestión.

Según explican las compañías, tras esta transacción, Mizuho aprovechará su experiencia y su red como una de las principales instituciones financieras de Japón para seguir proporcionando a sus clientes japoneses servicios de confianza y custodia para sus activos nacionales, y colaborará con State Street en la custodia global y servicios relacionados.

Se espera que la transacción se complete en el cuarto trimestre de 2025, ya que aún está sujeta a aprobaciones regulatorias y otras condiciones de cierre.

Principales valoraciones sobre la operación

“Japón, Luxemburgo y Estados Unidos son mercados clave para State Street. Esta transacción demuestra nuestro fuerte compromiso de seguir acelerando nuestro crecimiento en estos mercados. La decisión de Mizuho de confiar en State Street para atender a sus valiosos clientes reafirma su confianza en nuestra alta calidad de servicio, nuestras capacidades líderes en la industria y nuestro compromiso con la innovación de productos y la inversión en tecnología. Con 35 años de experiencia en Japón y Luxemburgo, además de nuestra larga trayectoria en Estados Unidos, State Street está bien posicionada para respaldar el crecimiento global y la transformación empresarial de los clientes de Mizuho», ha afirmado Stefan Gmür, responsable de Asia-Pacífico y jefe de Crecimiento Estratégico de Negocios en State Street.

Por su parte, Tsutomu Yamamoto, director ejecutivo senior y responsable de la Unidad de Banca de Transacciones Globales en Mizuho, ha añadido: “En el actual panorama de inversiones, cada vez más complejo, los clientes requieren proveedores de custodia global con una escala significativa y una gran experiencia. Tras una cuidadosa evaluación, hemos decidido transferir nuestro negocio de custodia global a State Street, un líder reconocido con una presencia consolidada en Japón. Este movimiento estratégico garantizará que nuestros clientes se beneficien de la plataforma global y la amplia experiencia de State Street”.

Según Hiroshi Kobayashi, responsable de Japón en State Street, con esta operación esperan satisfacer sus necesidades no solo en custodia global, sino también en gestión de datos, análisis de riesgo y rendimiento, gestión de divisas y financiamiento de valores.

“Esperamos proporcionar una transición fluida para los clientes de Mizuho. A medida que el negocio adquirido se integre en nuestro modelo operativo global, confiamos en que la mayor escala nos permitirá expandir aún más nuestras capacidades tecnológicas y de servicio, mejorando la experiencia para nuestros clientes actuales y nuevos en Japón”, ha señalado Kobayashi.

El negocio de State Street en Japón y Luxemburgo

State Street estableció su negocio en Japón hace más de 35 años. Con un equipo experimentado de más de 500 empleados en Japón, distribuidos entre sus ubicaciones en Tokio y Fukuoka, State Street ofrece a los inversores institucionales japoneses una gama completa de servicios, incluyendo fideicomisos, custodia global, externalización de operaciones de middle y back office, gestión de datos, soluciones de trading y financiamiento. State Street cuenta con un centro de excelencia operativa en Fukuoka, que ha estado brindando apoyo a clientes en Japón y en toda la región de Asia-Pacífico durante más de una década.

Además, State Street ha estado presente en Luxemburgo durante 35 años, proporcionando servicios como administración de fondos, custodia y agencia de transferencias. Desde su sede en Boston, Massachusetts, State Street opera a nivel global en más de 100 mercados geográficos.

UBS Asset Management ha anunciado el lanzamiento de un nuevo ETF UCITS que ofrece exposición al índice S&P 500 Equal Weight. Según explica la gestora, este índice incluye las mismas 500 empresas que el S&P 500 ponderado por capitalización de mercado, sin embargo, a cada acción subyacente se le asigna una ponderación igual y fija (0,2%).

En opinión de la firma, el índice S&P 500 Equal Weight ofrece una solución para los inversores preocupados por la concentración a nivel de sector o de título en el S&P 500. «Recientemente, las diez acciones más importantes del S&P 500 alcanzaron un máximo histórico de más del 35% del valor de mercado del índice; de manera similar, el sector tecnológico también representa una ponderación de más del 30% del S&P 500”, destacan.

Sobre el nuevo fondo -cuyas nuevas clases de acciones del ETFs cotizarán en la Bolsa de Valores de Suiza SIX, la Bolsa de Valores de Londres y XETRA – explican que el UBS S&P 500 Equal Weight SF UCITS ETF replica sintéticamente el rendimiento del índice, ya que el fondo posee una cartera de acciones e iguala el rendimiento del índice S&P 500 Equal Weight a través de su configuración basada en swaps. Si bien todas las inversiones están sujetas a las fluctuaciones del mercado, la gestora considera que una ventaja de esta réplica sintética es que el ETF se beneficia de una exención para pagar impuestos de retención sobre dividendos en EE. UU.

A raíz de este lanzamiento, Clemens Reuter, responsable de Cobertura de Clientes de Fondos Indexados y ETF de UBS Asset Management, ha señalado: “Dado el elevado nivel actual de concentración en los índices ponderados por capitalización bursátil de EE. UU., estamos encantados de ofrecer a nuestros clientes una alternativa con el ETF UBS S&P 500 Equal Weight. Los inversores se beneficiarán aún más, ya que el ETF se replica de forma sintética y, por lo tanto, actualmente está exento de retención de impuestos sobre los dividendos estadounidenses”.

Durante 2024, la Junta General de Accionistas a nivel global de AllianzGi participó en 8.879 juntas de accionistas (2023: 9.137) y votó en más de 90.000 (2023: 100.000) propuestas de accionistas y directivos, según ha publicado la entidad en su análisis anual sobre su política de voto activa.

AllianzGI votó en contra o se abstuvo en, al menos, un punto del orden del día en el 72% (2023: 71%) de todas las juntas de accionistas. En concreto, la gestora se opuso al 19% de las propuestas relacionadas con el capital, al 22% de las propuestas relacionadas con la elección de directivos y al 41% de las vinculadas con la remuneración, lo que refleja las elevadas expectativas sobre los estándares de gobernanza.

En España, durante 2024 AllianzGI votó en contra de todas las propuestas del equipo directivo en un 13% de las juntas en las que participó; en contra del 39% de las iniciativas relacionadas con la remuneración de los directivos y en contra de un 9% de las relativas a los consejeros.

Matt Christensen, director global de Inversión Sostenible y de Impacto de Allianz Global Investors, comenta: ”En AllianzGI estamos comprometidos con el impulso de cambios positivos a través de una política de voto activa y prácticas de inversión responsable. Tenemos la firme intención de seguir utilizando nuestra política activa de voto para seguir liderando la defensa de altos estándares de gobernanza, la protección de los derechos de los accionistas minoritarios y para fomentar la responsabilidad de los consejos en materia de sostenibilidad”.

Cambios en la política de voto para 2025

AllianzGI revisa anualmente sus directrices de política de voto activa para adaptarlas a la evolución de las expectativas corporativas y, a raíz de ello, para 2025, la gestora ha implementado nuevas normas que refuerzan los derechos de los accionistas minoritarios y fortalecen su enfoque en sostenibilidad.

A partir de 2025, AllianzGI exigirá que las empresas de pequeña y mediana capitalización en mercados desarrollados incluyan KPIs relacionados con ASG (excluyendo Asia), además, la entidad exigirá cada vez más responsabilidad a los directivos de empresas que no cuenten con una estrategia creíble para alcanzar las emisiones netas cero y, por último, a partir de 2025, sus decisiones de voto se basarán en su propia metodología Net-Zero Alignment Share Methodology, que establece un marco estandarizado para evaluar el progreso de las empresas en este ámbito en distintos sectores y mercados.

Desde Allianz Gi, además, han anunciado que se amplían las directrices de diversidad de género a empresas de pequeña y mediana capitalización en mercados desarrollados (excluyendo Asia), exigiendo que ningún género represente más del 70% de cualquier consejo de administración.

AllianzGI ha reforzado su postura en defensa de los derechos de los accionistas, y se opondrá a las estructuras de acciones de doble clase en Europa y Estados Unidos, que desfavorecen a los accionistas minoritarios. Asimismo, también votará en contra de las empresas que se beneficien de regulaciones de mercado que perjudiquen los derechos de los inversores, como la Ley DDL Capitali en Italia.

En España, la retribución de los directivos y las ampliaciones de capital son los principales motivos de inquietud

En España, Allianz GI votó en contra del 13% de las propuestas presentadas en las juntas de accionistas en las que participó en 2024, lo que representa un ligero aumento con respecto al año anterior, además, la entidad destaca el aumento de votos en contra en cuestiones relacionadas con la remuneración de los directivos y la capitalización.

En particular, la oposición a las propuestas de remuneración de los directivos ha vuelto a aumentar ligeramente este año tras mejorar el año pasado en comparación con ejercicios anteriores. En este sentido, durante 2024 se opusieron al 39% de las propuestas, en comparación con el 36% de 2023. Además, sólo apoyaron el 29% de los informes de remuneración, ya que consideran esencial que los inversores puedan conocer los objetivos anuales fijados por el consejo y evaluar su desempeño en función de estos. Otro aspecto relevante es la oposición a las autorizaciones genéricas de ampliaciones de capital, que recibieron un 38% de votos en contra en las Juntas Generales de Accionistas españolas de 2024, debido a que excedían los límites establecidos. Como referencia, AllianzGI apoya habitualmente la emisión de acciones con derechos de suscripción preferente hasta el 33 % del capital social y la emisión sin derechos de suscripción preferente hasta el 10%.

Por otro lado, los votos en contra de Allianz GI sobre propuestas relacionadas con los consejeros se mantuvieron estables respecto a 2023 (9% en 2024 frente al 10% en 2023). Las razones principales para rechazar estas propuestas siguen siendo el bajo nivel de independencia del Consejo y de sus principales comités, especialmente el Comité de Auditoría, según la compañía.

Votación en 2024

AllianzGI mantiene su preocupación por las prácticas retributivas en Europa. Las mayores tasas de oposición a propuestas sobre remuneración se registraron en Bélgica (54%), Italia (50%) y Alemania (44%), a pesar de algunos avances en transparencia y mejores prácticas.

“Persisten inquietudes sobre la discrecionalidad de los consejos a la hora de conceder pagos extraordinarios, especialmente en Italia. Aunque, Alemania ha mejorado la transparencia en los informes de remuneración, algunas empresas del país aún evitan revelar completamente la relación entre rendimiento, cumplimiento de objetivos y pagos, lo que dificulta la evaluación por parte de inversores como AllianzGI”, explican desde la compañía.

En EE.UU., AllianzGI se opuso al 69% de las propuestas de remuneración en 2024, en línea con la tendencia de reducción de votos en contra en los últimos años. Con el buen desempeño del mercado estadounidense en 2024, especialmente en grandes compañías, aquellas que lograron una buena alineación entre compensación y rendimiento evitaron controversias, lo que resultó en un leve incremento del respaldo a las propuestas de remuneración en comparación con los dos años anteriores.

De cara a la temporada de votaciones de 2025, AllianzGI sigue atenta al incremento de los paquetes salariales para ejecutivos en varios países europeos, incluido Reino Unido, una tendencia detectada en numerosas reuniones con empresas. La firma monitoreará especialmente la relación entre la remuneración de los altos directivos y los salarios de los empleados para tomar decisiones de voto fundamentadas.

Resoluciones de accionistas

“El número de propuestas en las empresas del índice Russell 3000 2 alcanzó un nuevo récord en el año fiscal cerrado el 30 de junio de 2024. Sin embargo, de media, el apoyo a estas resoluciones se mantuvo limitado, con menos del 20% de votos a favor. AllianzGI votó sobre 695 propuestas de accionistas en EE.UU., desglosadas en 77 sobre gobernanza corporativa, 50 sobre remuneración y 230 sobre cuestiones sociales”, indican desde la compañía.

Desde Allianz Gi siguen comprometidos con la sostenibilidad, los derechos humanos y un uso responsable de la IA. El respaldo de AllianzGI a las propuestas de accionistas relacionadas con el clima en EE.UU. siguió siendo elevado en 2024, con un 98% de apoyo, al dar por buenas 45 resoluciones divididas en cuatro categorías: informes sobre cambio climático, emisiones de gases de efecto invernadero, divulgación de financiación de combustibles fósiles y restricciones a dicha financiación.

Además, AllianzGI respaldó el 97% de las resoluciones sobre derechos humanos y el 93% de las propuestas para mayor transparencia en contribuciones políticas y actividades de lobby. Un área emergente de resoluciones de accionistas en 2024 ha sido la Inteligencia Artificial responsable. AllianzGI apoyó resoluciones que animan a los consejos de administración a reforzar la supervisión de riesgos y garantizar una gestión adecuada de los mismos.

En Japón

Las resoluciones de accionistas siguen ganando relevancia, con un aumento en volumen y diversidad, es por esto que AllianzGI respaldó el 50% de las propuestas de accionistas sobre clima, incluyendo un voto favorable anticipado a la resolución sobre lobby climático en la Junta General de Toyota Motor. Las decisiones de voto se fundamentan en el engagement previo y en evaluaciones internas.

Promover consejos de alta calidad

La calidad de los consejos de administración es muy importante para AllianzGI, ya que una buena gobernanza va de la mano de mejores resultados financieros y elevados estándares de sostenibilidad. En 2024, AllianzGI votó en contra del 22% de todos los consejeros que se presentaban a las elecciones (2023: 24%), debido a preocupaciones sobre su permanencia prolongada en el cargo o por estar asumiendo demasiados roles como director en diferentes empresas simultáneamente (lo que se conoce como “overboarding”). También se opuso a elecciones en consejos que carecían de suficiente independencia, con especial foco en comités de auditoría, abogando por presidentes independientes en dichos comités. En el caso de Suiza, AllianzGI votó en contra del 34% de las elecciones de presidentes de consejos, ya que muchos de ellos también presidían el comité de auditoría, una práctica que la gestora espera que sea independiente.

AllianzGI también resalta la importancia de una planificación proactiva de la sucesión, ya que resulta fundamental tanto para los presidentes del consejo como para los directores ejecutivos.

Antje Stobbe, directora de Tutela Corporativa (Stewardship) de Allianz Global Investors, explica: “Un área de especial atención sigue siendo la planificación de la sucesión del presidente del consejo. Queremos comprender las competencias clave que se requieren para el nuevo presidente, cómo se gestiona el proceso de búsqueda y asegurarnos de que el candidato tenga habilidades de liderazgo adecuadas, experiencia en la industria, independencia y el tiempo necesario para desempeñar su función, especialmente en momentos de crisis”.

Se han observado avances en mercados como Japón, donde casi todas las empresas en las que AllianzGI invierte ya cuentan con más de un tercio de directores independientes y al menos una mujer en el consejo, gracias a las reformas de la Bolsa de Tokio y a los esfuerzos de los inversores. A pesar de todo, las habilidades de los miembros del consejo y sus relaciones siguen siendo aspectos que se están revisando.

Kepler Partners, proveedor de soluciones alternativas, ha anunciado el lanzamiento de un nuevo vehículo en su plataforma de fondos, en colaboración con Talomon Capital, sociedad de inversión con sede en Londres especializada en inversiones vinculadas al capital riesgo. Según explica la firma, el KLS Talomon PE Alpha Fund es un fondo de renta variable long-only, que tiene como objetivo la obtención de una rentabilidad similar a la de un fondo de private equity, pero en mercados líquidos.

La estrategia de Talomon PE Alpha aprovecha el alpha del capital privado, al tiempo que proporciona liquidez en los mercados públicos, invirtiendo en una cartera de hasta 40 valores de mediana capitalización en mercados desarrollados. “Desde enero de 2012, esta estrategia ha generado una rentabilidad anualizada del 24,1%”, destacan desde la firma.

En este sentido, explican que Talomon aprovecha el profundo conocimiento en capital privado y la amplia red de la industria tanto de su equipo de inversión como de su comité asesor, compuesto por expertos en asignaciones de capital privado. “Esto permite al equipo identificar las mejores oportunidades de riesgo-recompensa dentro de empresas cotizadas respaldadas por capital privado, utilizando los filtros propietarios de Talomon para examinar el universo de inversión y alineándose solo con firmas de capital privado de primer nivel”, apuntan. La significativa experiencia operativa y de distribución de Kepler, junto con su red y reputación dentro de la industria, ayudarán a atraer una nueva audiencia de inversores a la estrategia de Talomon.

A raíz de este lanzamiento, Anjula Andersson, directora general y jefa de Ventas para el Reino Unido e Irlanda en Kepler Partners, ha señalado: «Estamos entusiasmados de llevar la estrategia Talomon PE Alpha al mercado en formato UCITS, ofreciendo a los inversores una nueva forma de acceder a esta propuesta de inversión única. Nos enorgullecemos de asociarnos selectivamente con gestores de primer nivel para lanzar y operar fondos, aprovechando nuestra amplia experiencia en investigación y red de contactos para identificar las mejores oportunidades para los inversores. Esperamos dar la bienvenida al KLS Talomon PE Alpha Fund a nuestra familia de fondos”.

Por su parte, Jussi Nyrölä, fundador y director de Inversiones de Talomon Capital, ha añadido: «Nuestra estrategia ha ganado una gran tracción desde su lanzamiento, con nuestro historial de rentabilidad y profundo conocimiento en capital privado atrayendo a una audiencia de inversores en crecimiento. Kepler era la elección natural como socio para abrir nuestra estrategia a un grupo más amplio de inversores, dada la experiencia y reputación de la firma dentro de la industria. El entorno actual para la estrategia PE Alpha de Talomon es muy favorable, ya que el continuo crecimiento del sector del capital privado está llevando a que estas firmas desempeñen un papel clave en un número significativo de empresas públicas. El capital recaudado a través de este nuevo fondo nos dará una mayor capacidad para aprovechar este emocionante conjunto de oportunidades”.

Desde otoño de 2024, Adela Cervera ha visto ampliadas sus funciones en Jupiter AM, pasando de Sales Support Executive para la firma en Iberia a ejercer ahora como Ventas. En este sentido, la gestora ha decidido que Cervera asuma mayores responsabilidades en la relación con clientes, gestionando tanto nuevas cuentas como relaciones existentes.

Trabajará en estrecha colaboración con el equipo de ventas de la gestora en este mercado, liderado por Francisco Amorim, quién reporta directamente a William López como responsable de Latam, USS Offshore, Iberia y Francia, y del que también forma parte Susana García, antes basada en Londres y que se ha trasladado full time a Madrid.

De esta manera, desde la entidad destacan que la evolución de su negocio en Iberia se ve reforzada y acompañada por un equipo localizado 100% en la capital. El objetivo de Jupiter AM es seguir prestando el mejor servicio a los clientes de la firma en la región, acompañándolos a lo largo de todo el proceso de inversión bajo el enfoque de gestión activa real y los rendimientos a largo plazo, indispensables para navegar por un entorno que lleva años siendo incierto, mientras, juntos, refuerzan el crecimiento del negocio en el marcado Iberia.

En cuanto a la trayectoria profesional de Adela Cervera, inició su carrera en el sector financiero en 2015 en el departamento comercial de Allfunds, donde adquirió una visión integral de la industria de inversiones y el sector de fondos. Su paso por esta firma le permitió adquirir conocimiento y experiencia en este mercado y comprender las dinámicas clave de la industria. En junio de 2021, se unió al equipo de Iberia de Jupiter AM como soporte de ventas y, desde entonces, ha trabajado estrechamente con el equipo de la gestora en el mercado ibérico, brindando apoyo estratégico al equipo de ventas de Jupiter en esta región, siempre con un claro enfoque en el apoyo en el desarrollo de negocio de Jupiter AM en Iberia. Durante sus primeros años en la firma, «fortaleció su expertise en la prestación de un servicio de alto nivel a los clientes y en el conocimiento detallado de productos de inversión”, destacan desde Jupiter AM.

Para hacer frente a la complejidad burocrática de las diversas normativas aprobadas por la Comisión Europea en torno a las prácticas ESG, Ursula von der Leyen, presidenta del órgano europeo, propuso en noviembre de 2024 un Reglamento Ómnibus, que fue aprobado el 26 de febrero. Su principal objetivo es, según la propia Comisión, “un recorte sin precedentes de la burocracia, con una reducción de al menos el 25% de las cargas administrativas y al menos el 35% para las pymes antes del final de este mandato».

Desde la óptica de la industria de inversión, los expertos explican que este Reglamento Ómnibus pretende consolidar y simplificar la Directiva sobre Informes de Sostenibilidad Corporativa, el Reglamento sobre Taxonomía de la UE y la Directiva sobre Diligencia Debida para la Sostenibilidad Corporativa. La pregunta ahora es, ¿cuánto de efectivo es este Reglamento Ómnibus?

Principales propuestas del Reglamento Ómnibus

Según los expertos, el punto más relevante tiene que ver con los cambios en la presentación de los informes y la divulgación de la información. En este sentido, la Comisión explica que, en primer lugar, están liberando alrededor del 80% de las empresas actualmente incluidas en el ámbito de aplicación de la CSRD de requisitos de información muy exigentes.

“En segundo lugar, estamos limitando la cantidad de información que las grandes empresas dentro del ámbito de aplicación de la CSRD pueden solicitar a las empresas más pequeñas que no estén sujetas a dicha normativa, lo que beneficiará especialmente a las pymes. En tercer lugar, revisaremos las Normas Europeas de Información sobre Sostenibilidad con el objetivo de simplificarlas sustancialmente y hacer que sean más fáciles de utilizar para las empresas. Y por último, eliminamos el mandato para la adopción de normas específicas por sector y la posibilidad de pasar de un requisito de aseguramiento limitado a un requisito de aseguramiento razonable”, ha explicado el comisario Valdis Dombrovskis.

También ha resultado relevante, según identifican los expertos, que la Comisión haya reducido las obligaciones de divulgación sobre la Taxonomía de la UE. En este caso la novedad es que se ha propuesto hacer que la presentación de informes sobre la Taxonomía sea más proporcional, estableciendo que solo las empresas muy grandes (con más de 1.000 empleados y una facturación de 450 millones de euros) estén obligadas a informar anualmente sobre su alineación con la Taxonomía.

“Esta enmienda liberará a más del 80 % de las empresas de la obligación de informar sobre la Taxonomía. Con este enfoque, hemos analizado cómo simplificar nuestras normas sobre finanzas sostenibles, en particular la Directiva sobre Información Corporativa en materia de Sostenibilidad (CSRD) y la Taxonomía. Estamos introduciendo un umbral de materialidad del 10 % en la Taxonomía. De este modo, las empresas podrán centrar sus esfuerzos en evaluar la conformidad con la Taxonomía de las actividades que representen una parte significativa de sus ingresos, gastos de capital o gastos operativos. Además, reforzamos aún más la proporcionalidad de la Taxonomía permitiendo a las empresas no informar sobre la alineación de los gastos operativos (OpEx) si sus actividades elegibles no superan el 25 % de su facturación acumulada”, ha anunciado la comisaria Maria Luís Albuquerque.

Qué les preocupa a los expertos sobres estos anuncios

En opinión de Tom Willman, Regulatory Lead de Clarity AI, habría dos tendencias que entran en conflicto. “Por un lado, la simplificación del panorama de los informes de sostenibilidad en la UE era una tarea pendiente desde hace tiempo, y la propuesta incluye elementos con sugerencias sensatas que buscan abordar esta necesidad. Sin embargo, por otro lado, calificar el conjunto del paquete propuesto como ‘simplificación’ en lugar de ‘desregulación’ resulta exagerado, ya que la propuesta va mucho más allá de su objetivo inicial y excluye a un gran número de empresas de la obligación de presentar informes de sostenibilidad”, sostiene Willman.

Según su visión, el acceso a datos sostenibles de alta calidad sigue siendo esencial para los inversores, tanto dentro como fuera de la UE, y recuerda que contar con estos datos es fundamental para respaldar la sostenibilidad a largo plazo y para garantizar la competitividad a largo plazo de las empresas y los mercados europeos.

“Además, la estabilidad política y legislativa desempeña un papel clave en el mantenimiento de la competitividad del mercado. En este contexto, el anuncio de ayer plantea algunas preocupaciones, ya que introduce cambios de gran alcance en un plazo relativamente corto y con una consulta limitada. Confiamos en que estos aspectos se analicen detenidamente a medida que el expediente avance en su tramitación por parte de los colegisladores, lo que permita llegar a una propuesta equilibrada y bien fundamentada”, afirma el experto en regulación de Clarity AI..

Los cambios normativos podrían penalizar a los pioneros

Para Yingwei Lin, analista ESG de Crédit Mutuel Asset Management, la propuesta de Reglamento Omnibus ha creado una incertidumbre significativa para las empresas, enviando señales preocupantes. “Los cambios importantes en los requisitos de los DSRC corren el riesgo de penalizar a los pioneros que han invertido recursos sustanciales en ajustar sus estrategias. Dado que una normativa cambiante puede socavar los esfuerzos proactivos, las empresas que han estado retrasando el cumplimiento pueden sufrir menos trastornos. Durante años, se animó a las empresas a adoptar medidas de sostenibilidad desde el principio, pero debido a las revisiones en curso, este consejo parece ahora casi irónico. Esta dinámica se hace eco de casos recientes, como el de la normativa de la UE sobre deforestación, en el que los primeros en adoptarla se vieron perjudicados”, advierte el analista de Crédit Mutuel AM.

Según Lin es positivo que el calendario de aplicación del CSRD varía en función del tamaño de la empresa y comienza con las grandes empresas. El experto explica que este enfoque gradual crea una curva de aprendizaje que permite a las empresas más pequeñas aprender de las experiencias de las grandes y, potencialmente, reducir costes. Además, considera que las grandes empresas pueden apoyar a sus proveedores durante la transición e impulsar mejoras en el desempeño ESG, ya que el CSRD requiere información de la cadena de suministro, si procede.

Sin embargo, advierte: “La incertidumbre que rodea a la normativa sobre sostenibilidad ha perturbado esta cadena de acontecimientos, reduciendo la capacidad de los primeros en adoptarla para influir en los demás. Esta inestabilidad normativa anima a las empresas a percibir la CSRD y los marcos relacionados como meras obligaciones de cumplimiento en lugar de oportunidades de transformación estratégica. Como resultado, muchas empresas pueden posponer sus preparativos para la elaboración de informes de sostenibilidad hasta el último momento”.

La firma abrdn celebró en Madrid su ya tradicional “Investment Conference & Scottish Heritage Night”, en la que este año, además de recordar las tradiciones escocesas y al poeta Robert Burns, los expertos de la casa ofrecieron su balance y previsiones en dos de las especializades de la gestora, el crédito y las compañías de pequeña capitalización.

“El año pasado hablamos aquí de dos de las grandes fortalezas de nuestra gestora, y este año hemos decidido retomar el tema porque no nos gusta hablar cada año de algo distinto, sino destacar nuestra trayectoria, que ha sido positiva el año pasado en ambos tipos de activos”, señaló Pablo Moreno Ortega, Business Development Director en abrdn.

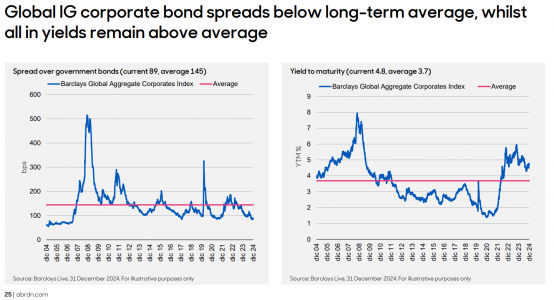

Peter Marsland, Senior Fixed Income Investment Specialist, destacó que la gestora continúa apostando por el crédito para 2025. Aunque las valoraciones en forma de spread son ajustadas, se mantiene el yield, lo que entre otros factores permitió a la estrategia de deuda corporativa IG de la gestora obtener buenos resultados en 2024.

Como principales motivos para mantener esta visión, Marsland destacó que un crecimiento moderado del PIB, como es el escenario más probable, así como un recorte de tipos, son positivos para el grado de inversión. Además, subrayó la solidez de los fundamentales de las empresas y que existe una fuerte demanda, entre otros de inversores que creen que ha llegado el momento de salir de los fondos del mercado monetario.

Ante los escenarios de incertidumbre que sin embargo también se abren este año –que van desde la administración Trump, la geopolítica o un posible rebrote de la inflación-, Marsland presentó como opción asimismo el Short Dated Enhanced Income Fund, un fondo cercano a los monetarios, pero con algo más de riesgo de crédito de uno o dos años de duración, que evitaría situaciones como las que afectaron a la renta fija en 2022. “Se trata de un producto diversificado con baja volatilidad que puede servir como primer paso para salir de los monetarios en momentos en que ‘el efectivo ya no es el rey”, destacó.

“Y, en todo caso, seguimos teniendo una amplia gama de monetarios, con más de 30 y 40 años de track record y más de 5.000 millones de dólares bajo gestión”, añadió como opción más conservadora de las tres.

Marsland cerró finalmente su intervención con una defensa de la gestión activa en renta fija, que históricamente ha aportado más valor incluso considerando el coste de comisiones.

Small caps

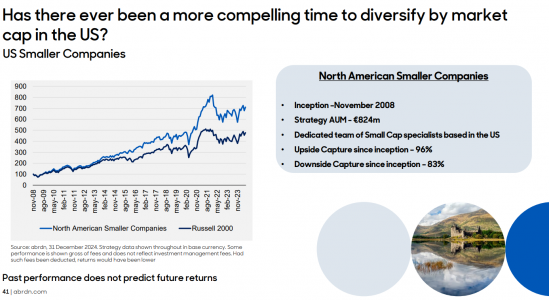

Por su parte, Graham McCraw, Senior Investment Specialist, Smaller Companies, planteó la cuestión de si 2025 puede ser el año del regreso de las compañías de pequeña capitalización, que en términos absolutos han tenido muy buenos resultados el año pasado, pero que siguen por detrás de la gran capitalización fundamentalmente por el gran peso de las 7 Magníficas.

“Si hablamos de una cartera diversificada y de construcción eficiente de portfolios, es importante no estar expuesto solo a una región, pero tampoco a un solo tamaño. En términos de valoración, el descuento de las small caps es muy grande respecto de las grandes compañías, de una media de un 28%”, señaló McCraw, y añadió que se espera que este año las compañías de pequeña capitalización superen a las grandes en Estados Unidos, ayudadas también por las bajadas de tipos.

En Europa, McCraw considera que este atractivo de valoración es aún mayor y tiene más probabilidades de capitalizarse. “A menudo el hecho de que las informaciones se centren en las grandes empresas hace que pase desapercibido el hecho de que las small caps siguen ofreciendo buenas rentabilidades”, aseguró. “En los últimos cuatro años, los valores estadounidenses más rentables han sido en su clara mayoría las pequeñas empresas”.

Al tiempo que destacó que los inversores ya han comenzado a trasladar flujos a esta clase de activos, McCraw aseguró que en abrdn hay dos grandes lecciones aprendidas de cuatro décadas de invertir en small caps: la primera es que las buenas compañías no necesitan un entorno económico macro favorable para brillar. Y, en segundo lugar, la importancia de invertir a largo plazo: “Siempre hay que considerar dónde va a estar esa empresa dentro de tres a cinco años y no perder la calma, sino pensar en el objetivo a largo plazo”.

El acuerdo para el fin de la guerra entre Rusia y Ucrania parece estar cerca. Tras una semana de reuniones, y a la espera de la celebración de una cumbre extraordinaria entre los líderes de los 27 países miembro del Consejo de Europa el próximo 6 de marzo, comenzamos a conocer las condiciones del posible acuerdo y sus repercusiones.

Según destacan los analistas de Banca March, el acuerdo final establecería un fondo conjunto para desarrollar proyectos de extracción de recursos naturales, al que Ucrania contribuirá con la mitad de los beneficios procedentes de la extracción de minerales, petróleo, gas e infraestructuras relacionadas (excluyendo los proyectos ya en marcha). “El acuerdo que, según el propio Trump, se firmará hoy viernes, viene impulsado por un especial interés estadounidense en ganar acceso a los yacimientos de tierras raras -sin conocer con exactitud el tamaño y viabilidad de estos-, incluso dejando una propuesta de hacerse con 500.000 millones de dólares en derechos extractivos de estos minerales, algo que fue rechazado en las negociaciones del acuerdo. Tampoco parece incluirse ninguna cláusula explícita sobre garantías de seguridad por parte del Gobierno americano”, señalan desde la entidad.

Este proceso de paz aún es incierto y, según algunos expertos, sigue generando inestabilidad. “Observamos una creciente presión para negociar un alto el fuego en 2025, con esfuerzos constantes de la Administración Trump para mediar en un acuerdo. La evolución en el campo de batalla seguirá siendo la variable clave que determine el ritmo y la seriedad de estas negociaciones. Mi hipótesis principal es que el conflicto continuará durante gran parte de 2025, con un aumento del riesgo para la población y las infraestructuras civiles en Ucrania, así como algunos riesgos adicionales para las tropas rusas y otros activos militares”, señala Thomas Mucha, estratega geopolítico en Wellington Management.

En opinión de Anthony Willis, gestor del Equipo de Multigestores de Columbia Threadneedle Investments, lo bueno es que el diálogo entre EE.UU. y Rusia nos ha dado muchas señales sobre las prioridades políticas del gobierno estadounidense, así como la postura de Europa. “La situación sigue siendo fluida, pero los dirigentes europeos se enfrentan ahora al reto de plantearse qué deben hacer, dado que el principal garante de su seguridad durante los últimos 75 años se ha distanciado. Los países europeos tendrán que destinar una cantidad significativamente mayor de fondos públicos a defensa”, apunta Willis.

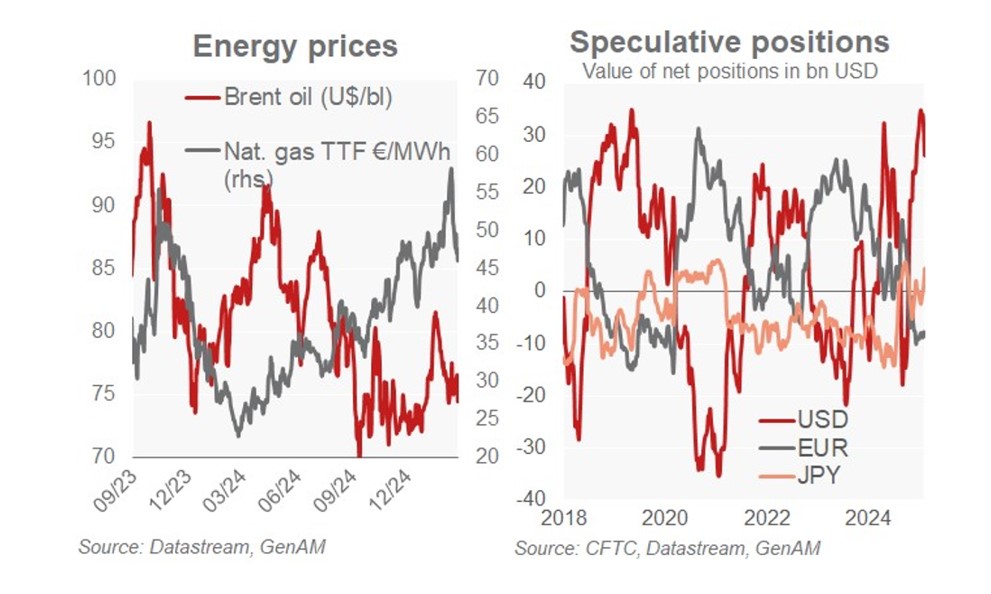

La paz en Ucrania y sus derivadas para la energía, el euro y los bonos

En cambio, según destaca Thomas Hempell, director de análisis macro y de mercados de Generali Investments, los mercados se han centrado en el impulso que supondría para Europa la bajada de los precios de la energía si se levantaran las sanciones a Rusia en un acuerdo de paz, lo que podría aumentar el suministro de gas. “La renta variable europea y el euro se han beneficiado, mientras que el precio del gas ha retrocedido desde sus máximos anteriores”, señala Hempel.

Sin embargo, apunta que el creciente temor a un acuerdo “sucio” y a que EE.UU. se retire de las garantías de seguridad para Europa exigirá aumentos considerables en los presupuestos de defensa europeos. “Los mercados han reaccionado con un aumento de los rendimientos en previsión de una mayor oferta de bonos. Es posible que los rendimientos europeos sigan orientados a la baja ante la relajación de la inflación y los recortes de tipos del BCE, pero el aumento de la prima por plazo se convierte en una contrapartida”, explica Hempell.

Según su análisis, un plan de paz en Ucrania podría beneficiar al euro, sobre todo porque las cuantiosas posiciones especulativas largas en el dólar hacen que el billete verde sea vulnerable a una corrección. “Sin embargo, dado que el impacto de un acuerdo de paz sobre el crecimiento de la zona del euro y la senda de tipos del BCE probablemente sea modesto, consideramos que los beneficios para el euro serán, en última instancia, limitados. Por ahora, la persistencia de un mayor crecimiento en EE.UU., la ventaja de los rendimientos estadounidenses y las incertidumbres sobre el comercio y la geopolítica siguen siendo barreras clave para que el euro rompa significativamente al alza”, matiza el experto.

SIX ha anunciado el nombramiento de Bjørn Sibbern como nuevo presidente del Consejo de Administración de BME, con efectos del 1 de marzo. Sustituye en el cargo a Jos Dijsselhof.

Bjørn Sibbern fue nombrado en diciembre nuevo CEO de SIX, propietario de BME, y comenzó en su nuevo rol el 1 de enero de este año. Como director global de Bolsas y miembro del Comité de Dirección de SIX, estuvo a cargo del negocio bursátil internacional de SIX desde principios de 2024.

Cuenta con más de dos décadas de experiencia en mercados de capitales en instituciones de gran prestigio, y, entre otros cargos internacionales, ha trabajado para Nasdaq, OMX Exchanges y como consejero delegado de E*TRADE Bank Dinamarca. Tiene nacionalidad danesa, es titular de un Executive MBA, un Diploma en Administración de Empresas y un Máster en Economía y Derecho Empresarial por la Copenhagen Business School.

Por su parte, Ignacio Olivares sustituye a Ignacio Gómez Sancha Trueba como secretario del Consejo. Olivares, que trabaja en BME desde 1993 y es director del área de asesoría jurídica, es licenciado en Derecho por la Universidad Complutense de Madrid y Máster en Derecho Público.

El Consejo de Administración de BME está formado por Bjørn Sibbern, como presidente; Juan Flames, como consejero delegado; David Jiménez-Blanco, como vicepresidente y consejero independiente; Marion Leslie, como consejera dominical; Belén Romana, como consejera independiente; Daniel Schmucki, como consejero dominical; Ignacio Olivares, como secretario no consejero y Alejandro Díez, como vicesecretario no consejero.

Foto cedidaFrançois Gazel-Anthoine, CEO de BNP Paribas Cardif en España y Portugal

Como respuesta a las necesidades organizativas de BNP Paribas Cardif a nivel global y después de dos años y medio liderando el equipo de BNP Paribas Cardif Iberia, Emmanuel Pelège asume una nueva responsabilidad como CEO de la entidad en Brasil, donde serán clave su amplia experiencia y habilidad para impulsar transformaciones.

François Gazel-Anthoine continuará desarrollando la estrategia de BNP Paribas Cardif en España y Portugal basada en un modelo de negocio a través de alianzas con socios, principalmente bancos y entidades de financiación al consumo, que actúan como canales de distribución de sus soluciones de aseguramiento. La aseguradora, que se ha convertido en uno de los principales actores de seguro de créditoen España, busca promover nuevas alianzas y profundizar en los acuerdos existentes, con una propuesta de valor que persigue la creación junto con sus socios de soluciones de aseguramiento para sus clientes.

François Gazel-Anthoine tiene más de 15 años de experiencia en el mercado español de seguros y una amplia trayectoria en BNP Paribas Cardif donde ha ocupado diversos puestos de responsabilidad en distintos países. También cuenta con una dilatada experiencia liderando proyectos transformadores y promoviendo un crecimiento sostenido. Comenzó su carrera profesional en BNP Paribas Cardif en Francia en 1996 y desde entonces ocupó diferentes cargos de responsabilidad en la entidad.

Ha sido Jefe de Riesgos y Finanzas de BNP Paribas Cardif en Argentina y Brasil y Deputy CEO en Tailandia y España. En 2008, comenzó a trabajar como CEO de CBP Group en España (posterior Kereis Iberia) y en 2018 como socio de I+España. En 2020, volvió a incorporarse a BNP Paribas Cardif como Deputy CEO para Latinoamérica. En 2022, fue nombrado CEO de BNP Paribas Cardif Mexico.

Cecilia Boned, presidenta del Grupo BNP Paribas en España, destaca: “La amplia experiencia de François en nuestra organización y el profundo conocimiento del mercado español de seguros serán clave para seguir impulsando nuestro crecimiento y aportando valor a nuestros socios con una oferta diferencial e innovadora”.