Goldman Sachs Asset Management ha anunciado el lanzamiento del Goldman Sachs Biodiversity Bond, uno de los primeros fondos de renta fija disponibles para «inversores que buscan exposición a la temática de la conservación de la biodiversidad, según destacan desde la compañía». El vehículo, domiciliado en Luxemburgo y disponible en determinadas jurisdicciones para los inversores que cumplan los requisitos, ofrece a los inversores una exposición global y la posibilidad de invertir en distintas divisas, incluidos el euro, el dólar y la libra esterlina.

Según explica la gestora, el fondo invierte principalmente en bonos corporativos con grado de inversión en mercados desarrollados y emergentes, y realizará divulgaciones de conformidad con el artículo 9 de la SFDR. En este sentido, el vehículo da acceso a bonos etiquetados, en los que el producto de los bonos se aplica a proyectos o actividades relacionados con la biodiversidad, como a bonos no etiquetados emitidos por empresas cuyos ingresos apoyan la protección de la biodiversidad. El fondo seleccionará los bonos mediante análisis propios y en el marco de inversión sostenible de Goldman Sachs Asset Management. Además, estarán alineados con determinados Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas relacionados con la biodiversidad, en particular, los ODS 6, 12, 14 y/o 15. Los bonos etiquetados se ajustarán a los Principios de Bonos GSS de la Asociación Internacional de Mercados de Capitales.

Desde la gestora destacan que este nuevo vehículo se basa en la actual oferta de bonos sostenibles de la empresa, que incluye su amplia gama de fondos de bonos verdes, compuesta por cinco productos específicos, entre ellos el Goldman Sachs Impact Corporate Bond, el Goldman Sachs Social Bond y el Goldman Sachs Global Green Bond UCITS ETF, que se lanzó el año pasado.

“En los últimos años, los inversores se han centrado cada vez más en tener en cuenta no sólo los objetivos puramente climáticos, sino también el mantenimiento y la mejora de la biodiversidad. Este fondo pretende ofrecer a los inversores de renta fija exposición a emisores que están teniendo un impacto positivo en la biodiversidad. El amplio espectro del universo de inversión del fondo nos permite identificar oportunidades prometedoras para los inversores”, afirma Bram Bos, director global de Bonos Verdes, Sociales y de Impacto de Goldman Sachs Asset Management.

Actualmente, el equipo de renta fija de Goldman Sachs Asset Management reúne a más de 370 profesionales financieros con gran experiencia en distintas regiones, sectores y mercados, que representan más de 1,75 billones de dólares en activos bajo supervisión a 31 de diciembre de 2024.

El Instituto Español de Analistas celebrará el próximo 11 de marzo una Mesa de Debate sobre la desregulación del sector financiero en el Auditorio Renta4 Banco, ubicado en el Paseo de la Habana, 74, en Madrid.

La sesión comenzará a las 09:30 y reunirá a destacados expertos del sector para analizar cómo simplificar y mejorar la regulación sin comprometer los niveles adecuados de protección.

A lo largo del debate, se abordarán los desafíos comerciales y regulatorios que enfrentan las empresas de la Unión Europea, con el objetivo de formular propuestas en tres áreas clave: regulación del sector financiero, comercio exterior y regulación multisectorial.

La jornada arrancará con la bienvenida de Lola Solana, presidenta del Instituto Español de Analistas, y continuará con un debate en el que participarán Mirenchu del Valle, presidenta de Unespa; Ángel Martínez-Aldama, presidente de Inverco; David Jiménez Blanco, presidente de la Bolsa de Madrid; María Abascal, directora general de la AEB; y Antonio Romero Mora, director corporativo de Servicios Asociativos y Recursos en CECA. La moderación estará a cargo de Carolina Albuerne, socia de Uría Menéndez.

Tras el debate, que concluirá a las 10:40 con un turno de preguntas, los asistentes podrán disfrutar de un café-networking. Una oportunidad única para conocer las claves del futuro regulatorio del sector financiero.

El Instituto Español de Analistas organiza un encuentro sobre financiación alternativa para la empresa española, que se celebrará el 20 de marzo a las 09:30 en el Salón de Actos de la Bolsa de Madrid.

El evento explorará cómo la financiación alternativa amplía y diversifica las opciones disponibles, complementando la oferta bancaria y favoreciendo el desarrollo económico. La jornada comenzará con la bienvenida a cargo de Lola Solana, presidenta del Instituto Español de Analistas, y Marcos Flores, CEO de Finalbion, seguida de una mesa de debate.

Durante la sesión, Antonio Oporto, secretario general del Círculo de Empresarios, presentará las conclusiones del estudio sobre financiación alternativa en la empresa española. A continuación, se llevará a cabo una mesa de debate con la participación de Santiago Sala, CEO de Apex y expresidente del Clúster Agroalimentario de Navarra; Jesús González Nieto, director de BME Growth; Ricardo Rodríguez, director general corporativo del Grupo Hospitalario Recoletas; y José Zudaire, managing director de Spaincap. La moderación estará a cargo de Marta Blanco, directora en Finalbion.

El encuentro concluirá con un turno de preguntas a las 10:55 y una sesión de café-networking a partir de las 11:00.

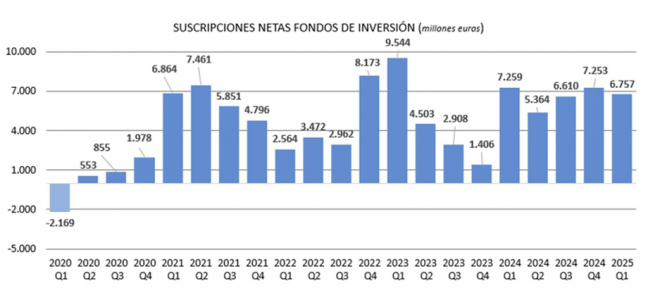

Los fondos de inversión siguen su senda alcista en España: los últimos datos de Inverco, correspondientes a febrero, hablan de un crecimiento en el mes de 4.115 millones de euros, un 1% con respecto a enero y volviendo a batir máximo histórico. En lo que va de año, en solo dos meses, los fondos han crecido un 3,2%, incrementando su volumen en 12.600 millones de euros, y situando su patrimonio por encima de los 411.600 millones.

De esa cantidad, algo más de la mitad se debe a suscripciones netas (más de 6.700 millones) y la otra parte, a las rentabilidades de las carteras.

En el mes de febrero, el papel de los partícipes fue aún más significativo: el 80% del aumento en los activos de los fondos se debió a los nuevos flujos de entrada (por encima de los 3.000 millones) y el 20% restante gracias a las rentabilidades positivas registradas en el mes.

En concreto, los fondos de inversión registraron suscripciones netas por importe superior a los 3.100 millones de euros, las más elevadas para un mes de febrero desde 2015, según los datos de Inverco. Así, los fondos ya encadenan 54 meses experimentando operaciones netas positivas por parte de los ahorradores, «reafirmando a la inversión colectiva como la opción preferida para gestionar su excedente de ahorro».

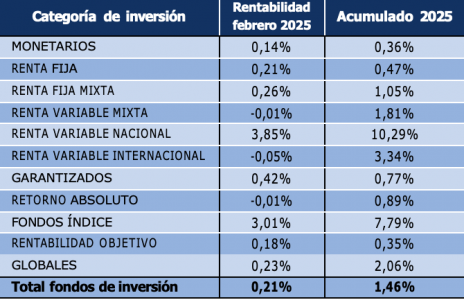

En el segundo mes de 2025, los partícipes continuaron con la tendencia observada a comienzos de año enfocando sus inversiones en categorías con un mayor componente de renta fija. Así los fondos de renta fija fueron los que mayores flujos positivos registraron (3.533 millones de euros), centrado en su vertiente de corto plazo.

También, los fondos de renta fija mixta han tenido flujos de entrada de cierta magnitud (594 millones de euros).

Los fondos de renta variable mixta, fondos monetarios y retorno absoluto registraron flujos de entrada positivos en torno a los 396 millones de euros en su conjunto.

Por el lado de los reembolsos, los fondos rentabilidad objetivo fue la categoría con mayores salidas netas (943 millones de euros). Por su parte, los fondos garantizados también registraron reembolsos significativos, con unas salidas netas de 349 millones de euros. En ambos casos como consecuencia de vencimientos.

Rentabilidades positivas

En un entorno marcado por las políticas arancelarias de Trump en EE.UU. y la cautela de la Fed a la hora de bajar tipos, los fondos se revalorizaron un leve 0,21% en febrero, si bien en lo que va de año ganan un 1,5%, destacando los fondos de renta variable nacional, con una rentabilidad que supera el 10% entre enero y febrero.

En febrero, la mayoría de las categorías de fondos de inversión registraron rentabilidades positivas con excepción de aquellos fondos con mayor exposición a mercados de acciones americanos. Destaca el buen comportamiento de los fondos con mayor exposición a renta variable nacional y europea que lograron rentabilidades adicionales gracias a la evolución favorable de sus mercados de referencia. Así, los fondos renta variable nacional marcaron rentabilidades positivas del 3,9%.

Los primeros meses de la nueva presidencia estadounidense están generando inestabilidad e incertidumbre, lo que ya se refleja en la macroeconomía: las ventas minoristas han mostrado signos de desaceleración y el sector servicios ha perdido tracción. Esto se debe, en gran parte, a la incertidumbre que la imprevisibilidad de Donald Trump transmite, especialmente a las familias, pero también a los empresarios.

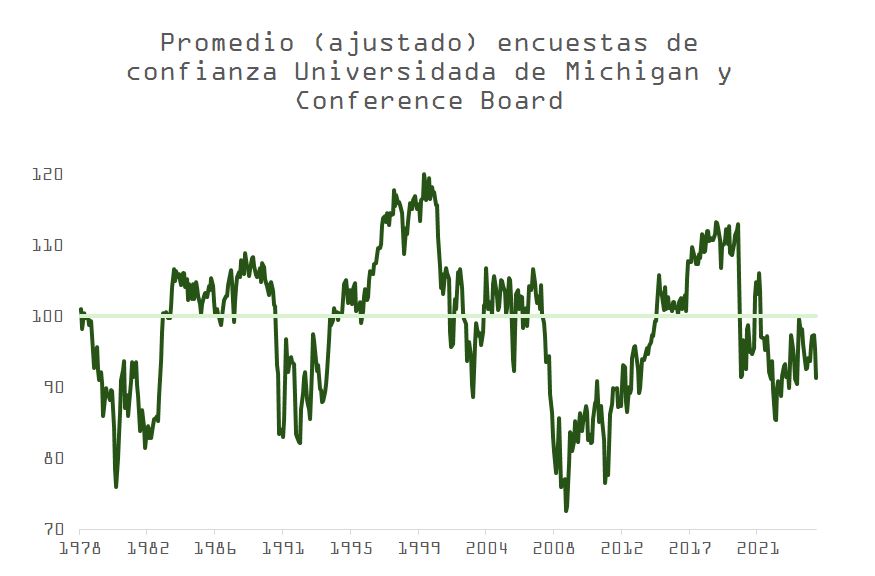

Hace unas semanas analizábamos cómo la ideología política influye en la percepción del bienestar económico y financiero de los hogares estadounidenses. Un reflejo de esto es el fuerte aumento de las expectativas de inflación en la encuesta de la Universidad de Michigan, que ha alcanzado sus niveles más altos en tres años.

Si combinamos los dos principales indicadores de confianza (el de la Universidad de Michigan y el del Conference Board, este último menos volátil ante fluctuaciones en los precios) y los ajustamos a una media histórica de 100, se observa un claro deterioro en la percepción de los ciudadanos sobre su futuro financiero. La primera actualización del índice del Conference Board tras la victoria de Trump, publicada el martes, registró su mayor caída desde agosto de 2021.

Impacto en los mercados financieros

Este pesimismo ha tenido repercusiones directas en los mercados. Contra todo pronóstico, y a diferencia de lo anticipado por los estrategas en noviembre, la rentabilidad del bono del Tesoro ha caído del 4,6% en diciembre al 4,3%. El bitcoin, que había subido de 70.000 dólares a más de 100.000 en anticipación a la victoria de Trump, perdió el soporte clave de 90.000 dólares. Mientras tanto, el dólar, que el presidente buscaba fortalecer, ha mostrado una notable debilidad, y el S&P 500 ha retrocedido a niveles previos a las elecciones.

Los inversores han optado por posiciones más defensivas, como se refleja en la rotación de carteras: las acciones de consumo cíclico, más expuestas a los aranceles, han sido relegadas en favor de sectores menos vulnerables.

Además, la incertidumbre se mantiene alta debido a la inminente expiración de la prórroga, el próximo 4 de marzo, sobre la aplicación de aranceles del 25% a importaciones mexicanas (16% del total de importaciones de EE. UU.) y canadienses (13%). Asimismo, se espera un anuncio similar respecto al comercio con Europa en abril, cuando Trump reciba el informe elaborado por Greer, Bessent y Lutnick.

La estrategia de Elon Musk en el sector público

La incertidumbre también se ha visto acentuada por las medidas anunciadas por el Departamento de Eficiencia Gubernamental (DOGE), liderado por Elon Musk.

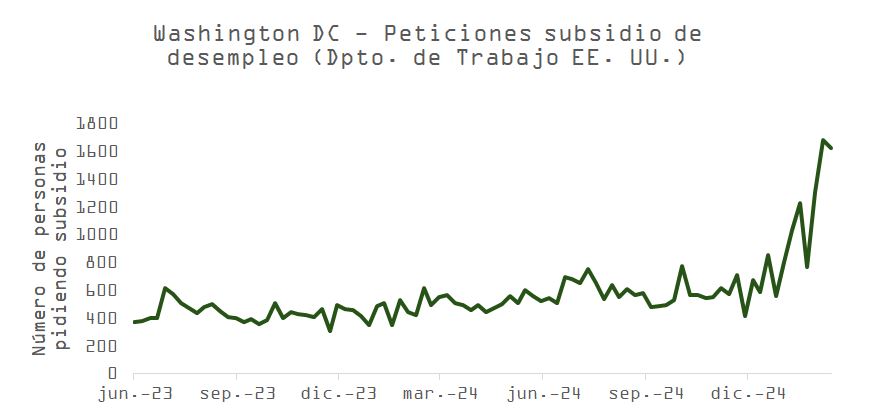

Un artículo del Wall Street Journal detalla que el plan contempla la eliminación de 450.000 empleos públicos, incluyendo 200.000 despidos de empleados en período probatorio, 200.000 jubilaciones que no serán reemplazadas y 75.000 bajas incentivadas. En consecuencia, el gráfico de solicitudes de subsidio por desempleo en Washington, donde el 10% de la fuerza laboral trabaja para el Gobierno, ha sido ampliamente seguido por los inversores. Sin embargo, si se observa la escala, el impacto parece estar siendo sobredimensionado. Incluso en el escenario extremo de que estos recortes se ejecuten en su totalidad, solo representarían el 0,26% del empleo total.

Cambio de sentimiento en los mercados

Los recortes de tasas de interés del verano pasado, la expectativa de la victoria de Trump desde septiembre y la relajación de las condiciones financieras habían permitido a EE. UU. destacarse entre los mercados desarrollados, generando un optimismo que impulsó los activos de riesgo. Sin embargo, lo que hemos visto desde enero parece ser una “venta de la noticia”.

El ruido generado por las primeras decisiones de Trump en comercio e inmigración, sumado a los esfuerzos de Musk por recortar el gasto público sin mucho margen de maniobra, han obligado a los economistas a replantearse sus proyecciones de crecimiento del PIB.

Para 2025, las estimaciones iniciales apuntaban a un 2,1%, en contraste con las previsiones más conservadoras de enero de 2023 y 2024 (+1,3% y +0,3%, respectivamente). Esto deja poco margen de error.

En este contexto, algunos factores han motivado un rebalanceo de carteras institucionales, disminuyendo la exposición a EE. UU. para aumentarla en la zona euro. Las noticias sobre DeepSeek, las diferencias de valoración y posicionamiento institucional, y ciertas mejoras en el panorama global (menores costos energéticos, un resultado favorable en las elecciones en Alemania, balances más sólidos de familias y bancos) han llevado a los gestores a ajustar su la composición de sus carteras.

Según la encuesta de enero de Merrill Lynch, se ha producido el mayor incremento en 25 años en la exposición a renta variable de la eurozona, pasando de una infraponderación del 22% a una ligera sobreponderación del 1%. Mientras tanto, los Siete Magníficos han registrado un rendimiento relativo un 10% inferior al del resto del S&P 500 en lo que va del año. Además, los grandes fondos de EE. UU. presentan su mayor infraponderación en tecnológicas en 16 años, con posiciones cortas en gigantes como Apple (AAPL), Microsoft (MSFT), Nvidia (NVDA), Amazon (AMZN) y Google (GOOG).

Factores de riesgo y perspectivas

Los resultados de Nvidia fueron buenos, aunque no espectaculares. Las inversiones en centros de datos e inteligencia artificial seguirán creciendo en 2025 a un ritmo de más de 300.000 millones de dólares, mientras que la amenaza de DeepSeek sobre los márgenes de estas empresas parece menos inminente de lo previsto. Además, las valoraciones no se acercan a la exuberancia de 1999-2000. Después del castigo sufrido el jueves, Nvidia cotiza a un múltiplo precio/beneficios 2027 de solo 21x, con los objetivos de ventas para este año presentando muy poco riesgo.

Por otro lado, Europa ya no es un mercado barato y sigue enfrentando problemas estructurales, como baja productividad, menor profundidad en sus mercados de capitales y fragmentación política, lo que dificulta mejoras sostenibles en el retorno sobre el capital (ROE).

En Estados Unidos, aunque las ventas minoristas y las vacantes de empleo sugieren cierta desaceleración, los índices ISM aún se mantienen por encima de 50, y las proyecciones de crecimiento del GDPNow de Atlanta y Nowcast de Nueva York siguen en niveles superiores a la tendencia (2,95%-2,34%).

Mientras tanto, el reciente repunte en las exportaciones de China y Europa, así como la mejora en la actividad industrial, podrían haber sido impulsados por la anticipación de sanciones comerciales, lo que plantea la posibilidad de que esta tendencia pierda fuerza en los próximos meses.

A pesar de la incertidumbre y la volatilidad esperada, la pendiente positiva de la curva de rendimientos sigue pronosticando crecimiento en beneficios por acción (BPA), y la liquidez es suficiente para sostener la inversión, con la oferta monetaria (M2) y el crédito en tasas interanuales positivas.

Conclusión

El equilibrio actual sigue siendo inestable. El mercado estadounidense ha entrado en una zona de sobreventa, con las acciones de consumo estable apreciándose un 13% frente a las de consumo cíclico en lo que va del mes.

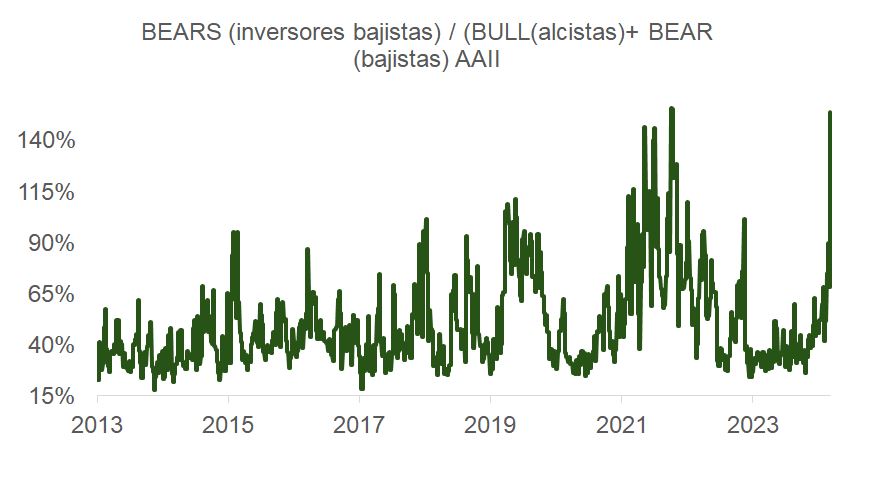

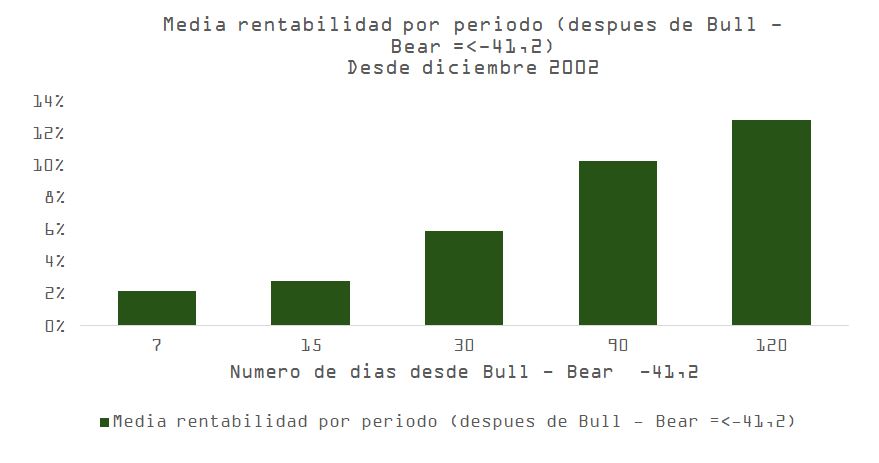

Además, la última actualización de la encuesta entre inversores minoristas (Bull-Bear) ha registrado una de las caídas más pronunciadas desde su creación, con una lectura entre el 2% de las más pesimistas de los últimos 20 años y que, históricamente, ha anticipado rentabilidades positivas en horizontes de 7, 15, 30, 90 y 120 días.

En este contexto, las próximas decisiones de la administración Trump y su “teatro” de sanciones y aranceles seguirán siendo clave para definir la dirección de los mercados.

Foto cedida Rita Garcés, experta en automatización y analítica de datos del equipo de marketing de JubilaME.

Rita Garcés se suma al equipo de JubilaME como experta en automatización y analítica de datos dentro del departamento de Marketing. Su incorporación refuerza la apuesta de la empresa en potenciar reconocimiento de patrones, agrupación y modelado predictivo con el fin de ayudar a sus clientes a tomar decisiones basadas en datos.

Con una trayectoria destacada en la analítica de datos, ligada al área de Marketing y Ventas, Rita Garcés ha liderado numerosas campañas dirigidas tanto a clientes institucionales como consumidores finales.

Desde JubilaME destacan que «Rita aporta más de diez años de experiencia en una línea de negocio prioritaria para la entidad. Su conocimiento y visión innovadora encajan perfectamente con la filosofía de la empresa».

En su nuevo rol, Garcés será la encargada de optimizar la estrategia de marketing de JubilaME con la integración de inteligencia artificial en esta área. Además, su labor será clave en el desarrollo de iniciativas que refuercen el crecimiento de la empresa y la excelencia en la experiencia del cliente.

Al respecto, Rita Garcés expresó su entusiasmo por este desafío: «Es un placer unirme a un proyecto innovador que persigue tanto la eficiencia como la eficacia enfocándose en la extracción, transformación y aplicación de datos para entender el rendimiento de campañas. Estoy convencida que trabajaremos para consolidar una relación cercana y de calidad con nuestros clientes».

Por su parte, Julio Fernández, CEO y fundador de JubilaME, celebró la incorporación: «Estamos encantados de recibir a Rita en el equipo. Su experiencia y nuevos enfoques serán fundamentales para afianzar nuestra identidad y continuar con nuestra evolución, poniendo el foco en seguir incrementando el ratio de conversión a ventas de nuestros clientes. Confiamos en que su llegada traerá un impacto altamente positivo».

El Comité de Coordinación de Mercado e Incorporaciones considera que JHG DOMUS reunirá los requisitos exigidos para su incorporación a BME Scaleup.

El Consejo de Administración de la empresa, que es la cuarta que registra un documento inicial de acceso a los mercados de crecimiento de BME, ha tomado como referencia para el inicio de la contratación de las acciones un precio de 1 euro por acción, lo que implica una valoración total de la compañía de 6 millones de euros. Este precio coincide con el acordado durante la constitución de la compañía.

El asesor registrado de la empresa es ARMABEX Asesores Registrados, perteneciente al Grupo ARMANEXT. JHG DOMUS se encuentra en una fase inicial a nivel de tamaño y operativa, estando previsto que la sociedad incorpore activos a su cartera. A fecha del documento informativo la sociedad ha suscrito un contrato de arras sobre tres activos ubicados en Madrid. El documento inicial de acceso al mercado de JHG DOMUSse encuentra disponible en la página web de BME Scaleup, donde se podrán encontrar todos los datos relativos a la compañía y su negocio.

Los mercados de crecimiento de BME (BME Growth y BME Scaleup) se dirigen a las empresas pequeñas y medianas. En 2024, estos mercados recibieron a 23 nuevas compañías y ya cuentan con más de 150 empresas admitidas a negociación. BME Growth permite a las empresas de reducida capitalización de todos los sectores, con una presencia significativa de compañías tecnológicas, financiar su crecimiento, con acceso recurrente a las ampliaciones de capital y a una amplia base de inversores nacionales e internacionales.

Por su parte, BME Scaleup está orientado especialmente a las scaleups, aunque también está abierto a otro tipo de empresas como pymes, socimis o negocios familiares. Este mercado se adapta a las necesidades de estas compañías, al flexibilizar los requisitos de incorporación, al tiempo que ofrece la necesaria transparencia a los inversores. Entre las ventajas de acceder a los mercados de capitales para las empresas pequeñas y medianas están la financiación, la reputación, la visibilidad, el impulso al crecimiento inorgánico y una mayor facilidad para atraer y retener talento.

Con estos mercados de crecimiento, BME completa su oferta de servicios. BME cuenta con un mercado para cada tipo de compañía desde de los primeros acercamientos a los mercados de capitales, con la formación del Entorno Pre Mercado, hasta las grandes compañías que cotizan en bolsa.

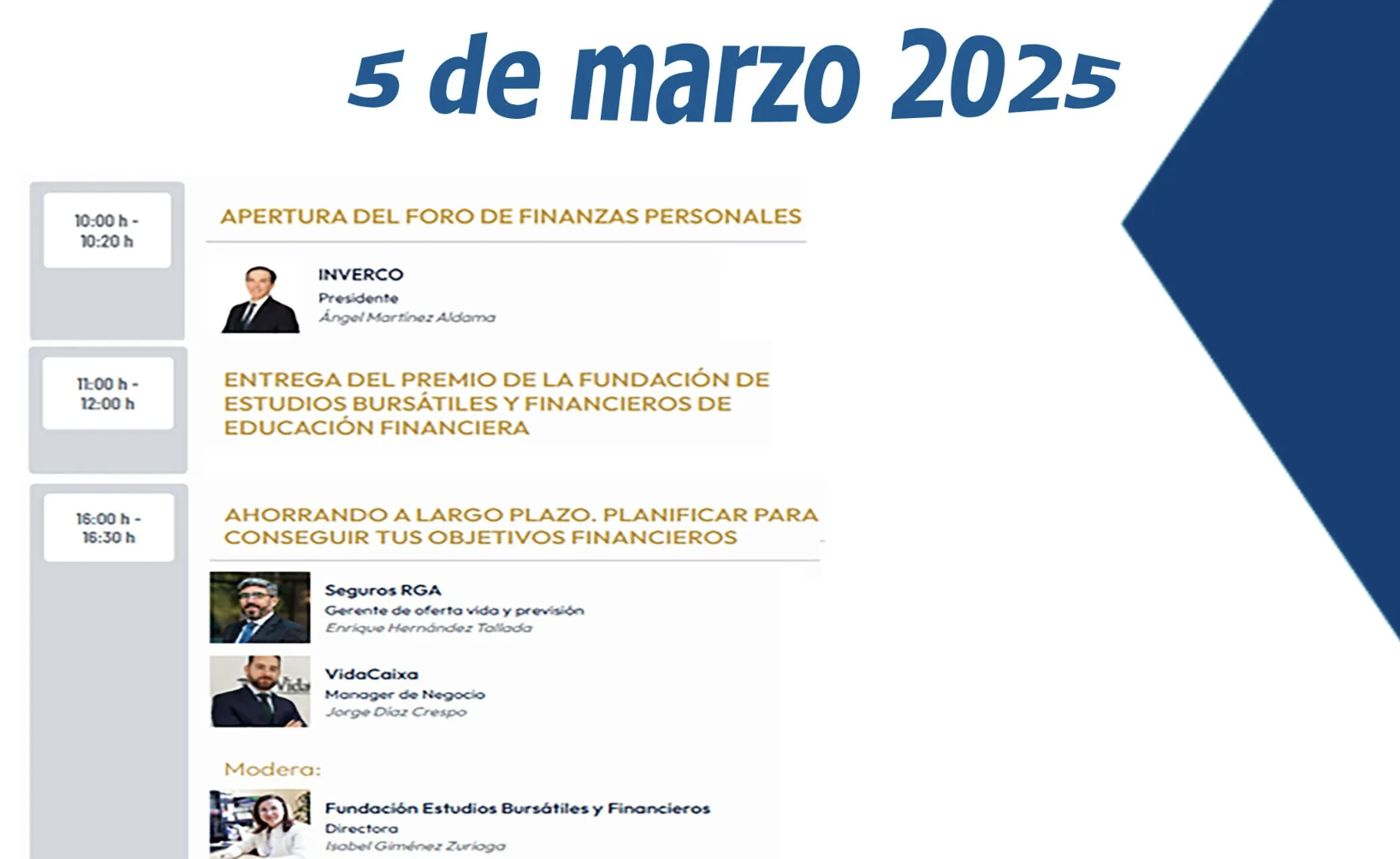

El próximo 5 de marzo se llevará a cabo la apertura del foro de Finanzas Personales en Forinvest, un evento que contará con la participación de la directora general, Dª Isabel Giménez.

La actividad se desarrollará de forma presencial, en la Avenida de las Ferias, 1, 46035 Valencia, en el Pabellón Eventos de Feria Valencia Forinvest. El evento se titula «Ahorrando a largo plazo. Planificar para conseguir tus objetivos financieros» y se llevará a cabo de 10:00 a 16:30 horas.

El programa de la jornada es el siguiente: A las 10:00 se realizará la apertura del foro de Finanzas Personales, a cargo de Ángel Martínez Aldama, presidente de INVERCO, en el espacio destinado a este foro. A las 11:00 se procederá a la entrega del Premio FEBF a la Divulgación Financiera a Fintonic en el Speaker Corner.

Finalmente, a las 18:00 se celebrará una mesa redonda titulada «Ahorrando a largo plazo. Planificar para conseguir tus objetivos financieros», con la participación de Enrique Hernández, gerente de Oferta Vida y Previsión en Seguros RGA, y Jorge Díaz, manager de Negocio en VidaCaixa. La mesa será moderada por Isabel Giménez, directora general de FEBF, en el espacio del foro de Finanzas Personales.

En el panorama financiero mundial actual, en rápida evolución, los bancos tradicionales ya no son los principales proveedores de capital. Los sistemas bancarios, cada vez más reacios al riesgo, se están viendo más limitados por las presiones normativas, lo que dificulta satisfacer la creciente demanda de financiación flexible. Esta situación ha abierto la puerta a prestamistas de crédito privados, según apunta Michel Lowy, co-fundador y CEO de SC Lowy.

El déficit mundial de préstamos

El experto explica que la brecha mundial en la concesión de préstamos se ha visto impulsada por varios factores, entre los que destaca el aumento de los requisitos normativos en virtud de marcos regulatorios como Basilea III. «Estas normativas imponen estrictos requisitos de reservas de capital, lo que limita la capacidad de los bancos para emitir préstamos a empresas y, como resultado, los bancos tradicionales se están retirando de muchos sectores del mercado de préstamos, dejando a las empresas, especialmente a las de tamaño medio, desatendidas», asegura.

El crédito privado está interviniendo para llenar este vacío, según Lowy, emergiendo como una alternativa vital. «Al ofrecer soluciones de financiación a medida que los bancos a menudo no pueden proporcionar, los proveedores de crédito privado están abordando las necesidades insatisfechas de los prestatarios y remodelando el panorama mundial del capital», asegura.

El crédito privado

Ante las limitaciones de los prestamistas tradicionales, el crédito privado se ha convertido en un actor clave para satisfacer la demanda de capital. Los prestamistas privados aportan una flexibilidad inigualable y enfoques centrados en el prestatario, ofreciendo aprobaciones más rápidas y estructuras de financiación más personalizadas. Los plazos de aprobación de los préstamos de crédito privado suelen oscilar entre cuatro y ocho semanas, bastante menos que los tres meses o más que exigen la mayoría de los bancos.

Las empresas de crédito privado también ofrecen diversas estructuras de préstamo, como préstamos basados en el flujo de caja y respaldados por activos, lo que les permite atender a empresas con necesidades financieras únicas. Lowy explica que, a diferencia de los bancos -que se centran principalmente en las relaciones con grandes empresas y los préstamos con grado de inversión- los prestamistas privados se especializan en préstamos estructurados de alto rendimiento, «lo que los convierte en un socio ideal para las empresas que buscan un acceso rápido al capital y están dispuestas a pagar una prima por la rapidez y la flexibilidad».

Oportunidades en los mercados emergentes

La demanda de crédito privado es especialmente fuerte en los mercados emergentes, apunta Lowy, donde los sistemas bancarios tradicionales «suelen quedarse cortos». La región de Asia-Pacífico (APAC), que se espera que represente hasta el 70% del crecimiento del PIB mundial, «presenta una excelente oportunidad para los prestamistas privados».

Como relata el experto, en estos mercados bancarios muy fragmentados, con muy poco capital alternativo y un mercado de alto rendimiento limitado, los acreedores privados deben aprovechar su profunda experiencia en el sector y su conocimiento del mercado local para sortear entornos normativos complejos y ofrecer soluciones de préstamo eficaces.

La India es un ejemplo destacado. Con su economía en auge, un sistema jurídico mejorado, una creciente clase media y un sector bancario muy regulado, la India ofrece un terreno fértil para las empresas de crédito privadas. Lowy cita como ejemplo las oportunidades de préstamos garantizados senior a corto y medio plazo (a menudo de primer gravamen) que ofrecen tasas internas de rentabilidad (TIR) del 17%-22% en moneda local, «lo que se traduce en aproximadamente un 15%-20% en dólares, un atractivo perfil de riesgo-rentabilidad».

Están surgiendo oportunidades similares en otras economías dinámicas, lo que subraya el papel fundamental del crédito privado para satisfacer la demanda allí donde la financiación tradicional es insuficiente.

Mirando al futuro: El futuro del crédito privado

Mientras los bancos siguen reduciendo sus préstamos, la trayectoria de crecimiento del crédito privado está llamada a acelerarse, a juicio de Lowy. «Esta tendencia es especialmente evidente en Asia y Oriente Medio», recalca, para después añadir que en esta zona «están floreciendo proyectos de infraestructuras y desarrollo a gran escala». De tal manera, que en estas regiones, 2el crédito privado se está convirtiendo cada vez más en una fuente crucial de capital y se está poniendo al día en comparación con el resto del mundo».

Lowy adelanta que en mercados maduros como Norteamérica y Europa, el crédito privado es ya una alternativa atractiva a la financiación tradicional, utilizada tanto por prestatarios patrocinados como no patrocinados. Al ofrecer soluciones de financiación personalizadas y flexibles, las empresas de crédito privado han venido colmando el déficit de financiación, permitiendo a las empresas expandirse, innovar y crear resistencia en entornos económicos difíciles.

Conclusión

A medida que se endurecen las presiones normativas y los bancos tradicionales se vuelven más reacios al riesgo, el crédito privado ha surgido como un componente vital del ecosistema financiero mundial. Al ofrecer una financiación flexible y adaptada, respaldada por un profundo conocimiento local y del sector, los prestamistas privados están satisfaciendo las necesidades de los prestatarios de un modo que los bancos tradicionales no pueden.

El crédito privado no se limita a llenar un vacío, sino que está transformando la provisión de capital, apoyando el crecimiento económico y capacitando a las empresas para perseguir objetivos ambiciosos. A medida que el panorama financiero siga evolucionando, el crédito privado seguirá siendo una fuerza impulsora en la remodelación de los mercados mundiales de capitales y permitirá el crecimiento en diversas regiones.

El 5 de marzo, se llevará a cabo la entrega del Premio Anual del Patronato de la FEBF a la Divulgación Financiera, un evento presencial que tendrá lugar de 11:00 a 12:00 en el Speaker Corner, dentro del Pabellón de Eventos de Feria Valencia, durante la celebración de Forinvest.

Este año, el galardonado con el premio es Fintonic, la destacada empresa fintech. El acto comenzará a las 11:00 con una apertura, seguida a las 11:10 por una conferencia titulada «Fintech: El futuro del sector Financiero. El caso Fintonic», a cargo de Iker de los Ríos, Co-CEO de Fintonic.

A las 11:30 se procederá a la entrega oficial del Premio FEBF a la Divulgación Financiera a Fintonic, y a las 11:45, el equipo de la empresa ofrecerá unas palabras de agradecimiento. La jornada concluirá a las 11:55 con la clausura del evento.