Foto cedida José Antonio Larraz (izq.) y Alejandro Muñoz, fundadores y gestores de Equam.

Equam Capital celebra los 10 años de su fondo Equam Global Value con optimismo en cuanto a las oportunidades que ofrece el mercado. Tras batir consistentemente al mercado desde el lanzamiento del producto, José Antonio Larraz y Alejandro Muñoz, fundadores y gestores de Equam desde 2015, aseguraron en la Conferencia anual de inversores 2025 que nunca han visto «tantas oportunidades en las mid caps europeas». Es más, son conscientes de que «las oportunidades de inversión de la próxima década no están entre las grandes compañías cotizadas».

Los directivos de Equam Capital explican que el segmento de medianas compañías europeas cotizadas «sigue ignorado» por los inversores por varias razones. Primero, como consecuencia de las políticas monetarias expansivas de hace unos años, que han favorecido a las compañías de crecimiento. A esto se sumaría el auge de la gestión pasiva. Incluso, apuntan a los efectos de los cambios regulatorios en Europa, que se han saldado con una disminución de los análisis por parte de las firmas sobre las compañías de menor tamaño debido al elevado coste.

Sin olvidar la mala percepción de los inversores con respecto a los valores de menor tamaño, que son vistos como «chicharros», lo que «deja de lado oportunidades en compañías que son líderes en los mercados».

Por si fuera poco, las cifras avalan la opinión de los expertos de Equam, que señalan que el diferencial de valoración entre el mercado estadounidense y el europeo está en máximos de los últimos 25 años. En este punto, aclaran que Estados Unidos «siempre ha cotizado con prima con respecto a Europa», pero ahora se ha disparado hasta un diferencial de ocho puntos en el PER estimado, frente a la media histórica de 2,5. «Nuestra cartera cuenta con compañías con múltiplos bursátiles por debajo de la media del mercado europeo», aseguran.

Para alcanzar los objetivos de rentabilidad planteados, Larraz y Muñoz siguen un estricto plan de inversiones que supone aplicar un método de inversión pensado para tener una cartera de compañías que sepan resistir una crisis y que, además, salga de ella reforzada. Además, el inversor no debe perder dinero. Este método incluye un análisis independiente de valoración y una ejecución disciplinada: se venden las posiciones cuando la cotización en mercado alcanza el precio objetivo.

Las compañías objetivo deben ser «buenas», es decir, cuentan con visibilidad o barreras de entrada en el sector; bajo apalancamiento; descuento sobre la valoración objetivo y alineación de intereses -prefieren compañías familiares y el equipo gestor invierte su patrimonio en el fondo-. Reconocen que no realizan muchas operaciones, pero admiten que ahora «podríamos incluir otras 20 compañías en cartera que cumplen con nuestros requisitos de inversión; el mayor problema que tenemos ahora es cuáles de ellas metemos en cartera».

A&G, entidad independiente de banca privada en España, ha anunciado la incorporación de Jesús de Bedmar para fortalecer su área comercial y continuar con su crecimiento.

Jesús de Bedmar ejercerá de director ejecutivo de negocio y contribuirá a explorar nuevas vías para el crecimiento y reforzar el área de asesoramiento a clientes. De Bedmar reportará a Miguel Angel Cabanas, director de Banca Privada.

Jesús de Bedmar es licenciado en ciencias económicas y empresariales por la Universidad Pontificia Comillas, ha completado un Máster of Science in Wealth Management en la universidad de Rochester y un Master of Advanced Studies in Financee por la universidad de Bern.

Jesús cuenta con más de 35 años de experiencia, durante los dos últimos ha trabajado en Deutsche Bank como director del área de Wealth Management. Anteriormente trabajó durante 17 años en UBS como executive director, primero en el área de Productos y posteriormente en UHNW. También ha desarrollado su carrera en otras entidades financieras de primer nivel como Crédit Agricole, Société Générale o Santander Asset Management.

Juan Espel, director general del área comercial, señala: “Incorporar a profesionales con el talento de Jesús es una satisfacción, y sin duda nos permitirá seguir fortaleciendo nuestro departamento de Banqueros y Clientes, y contribuirá al éxito futuro de los proyectos que vamos a emprender en los próximos meses”.

Muzinich & Co., gestora global de crédito público y privado, ha anunciado el lanzamiento del fondo Muzinich European Private Credit ELTIF SICAV, S.A., que aprovecha las capacidades y experiencia de Muzinich en el mercado europeo de crédito privado.

Desde la entidad han explicado que este nuevo fondo invertirá en una cartera diversificada en préstamos direct lending a empresas medianas y pequeñas puesto que estas compañías se caracterizan por ser negocios gestionados de forma conservadora que ofrecen productos y servicios de calidad y desempeñan un papel fundamental en la economía europea y española.

“El objetivo del fondo es distribuir regularmente un nivel atractivo de rentas, y ha sido diseñado pensando en el cliente minorista. Cumple con la normativa ELTIF actualizada, que entró en vigor en 2024, y que busca ampliar el acceso de los inversores a activos privados e impulsar la economía real”, explican desde Muzinich & Co.

Los expertos de Muzinich & Co. han detallado que el nuevo fondo es un vehículo abierto (evergreen) que ofrecerá a los inversores ventanas de liquidez mensuales desde el inicio, sin periodo mínimo de permanencia. En concreto, este nuevo fondo ofrecerá ventanas de liquidez mensuales de hasta el 2% del valor liquidativo del fondo y del 5% trimestral, con un preaviso de 30 días.

Rafel Ximénez de Embún comenta: “Normalmente, el crédito privado ofrece una mayor rentabilidad a cambio de iliquidez, razón por la que históricamente ha estado dominado por los inversores institucionales. Nuestro nuevo ELTIF pretende ofrecer a los inversores minoristas acceso a los rendimientos potencialmente atractivos que ofrece el crédito privado, al tiempo que proporciona una mayor liquidez y una inversión mínima baja (1.000 euros)”. Y añade: “Tenemos una larga trayectoria y experiencia gestionando ELTIFs. Actualmente gestionamos cuatro vehículos registrados en España”.

Rafael Torres, gestor del fondo, comenta: “Nuestros equipos de inversión tienen un profundo conocimiento de las oportunidades locales, las redes de empresas, la normativa y las prácticas empresariales. Adoptamos un enfoque selectivo de las empresas en las que invertimos, persiguiendo las transacciones que creemos que pueden satisfacer mejor los objetivos de rentabilidad ajustada al riesgo de nuestros clientes”.

El Muzinich European Private Credit ELTIF estará a la venta en Alemania, Austria, España, Francia, Italia, Luxemburgo, Reino Unido y Suiza.

Singular Asset Management ha anunciado el lanzamiento del fondo de capital riesgo Global Private Equity Infrastructure I FCR, con un objetivo de volumen de 50 millones de euros, consolidando su posición como un actor clave en la gestión de activos alternativos. Según la entidad, este vehículo busca ofrecer una combinación óptima de diversificación y rentabilidad, superando los retornos medios del sector y proporcionando estabilidad a largo plazo para los inversores.

La construcción del programa de inversión será muy parecida a la realizada para el fondo de capital riesgo Global Buyouts 2022 FCR, gestionado también por Singular Asset Management y que desde su cierre en diciembre de 2023 registra ya un múltiplo sobre el capital invertido (MOIC) de 1,56x (a fecha 30/09/2024), según explican desde la compañía.

“El programa de inversión está diseñado para invertir en infraestructuras a través de una selección de cinco-seis fondos primarios y secundarios de las mejores y más exclusivas gestoras de infraestructuras del mundo de fondos. Asimismo, está diseñado para minimizar la denominada «Curva J», esto es, para reducir el impacto inicial de la inversión y acelerar la generación de retornos, evitando una caída prolongada de valoración en los primeros años y aumentar la rentabilidad anual neta esperada”, explican los expertos de Singular AM.

El nuevo fondo invertirá en el segmento de grandes y medianas empresas, al tiempo que aprovechará oportunidades en coinversión y mercados secundarios. La estrategia de inversión con foco en fondos que capturen la necesidad de transformación de las infraestructuras permitirá capturar el crecimiento y la evolución del sector, maximizando el potencial de retorno con un objetivo de rentabilidad anual neta del 13% y un múltiplo sobre el capital invertido (MOIC) de 1,8x, lo que implica que, por cada euro invertido, se espera generar un retorno total neto de 1,8 euros, detallan desde la entidad.

Inversión en cinco sectores

Singular Asset Management, que contará con Yielco Investments AG como asesor de inversiones, invertirá en cinco sectores estratégicos dentro del ámbito de infraestructuras: energía, suministros (agua, luz, electricidad, gas), tecnologías de la información y comunicación, transporte e infraestructuras sociales.

“El fondo ofrece exposición a las cinco megatendencias globales claves que marcarán el futuro de la inversión a largo plazo en torno a las 5Ds de Singular Bank: la Descarbonización, mediante energías limpias y soluciones contra el cambio climático; la Digitalización, impulsando la automatización y la transformación tecnológica; la Demografía, centrada en el envejecimiento de la población y las nuevas dinámicas sociales; la Desglobalización, adaptándose a la reconfiguración de las cadenas de suministro; y la Desconfiguración del orden internacional, identificando oportunidades en seguridad y geoestrategia”, han explicado desde Singular AM.

Desde la entidad subrayan que las infraestructuras han demostrado ser una clase de activo esencial para los inversores que buscan retornos atractivos y estables a largo plazo puesto que su capacidad para generar beneficios previsibles, proteger frente a la volatilidad de los mercados de renta variable y mantener una gran estabilidad del valor, incluso en ciclos económicos adversos, las convierte en una opción de inversión sólida. Además, la baja correlación con otras clases de activos y la protección frente a la inflación, a través de flujos de tesorería con cobertura o regulación contractual, refuerzan su papel dentro de carteras diversificadas.

Victoria Diez, responsable de Producto Private Equity de Singular Asset Management, destacó: «Con el lanzamiento de este fondo, reforzamos nuestro compromiso con la inversión en infraestructuras como una clase de activo estratégico que ofrece estabilidad, diversificación y rentabilidad a largo plazo. Apostamos por sectores clave y megatendencias globales que no solo generan valor financiero, sino que también impulsan un impacto positivo y sostenible en la economía y la sociedad».

Este nuevo fondo supone un paso más en la estrategia de Singular Asset Management, reforzando su compromiso con la creación sostenible de valor a largo plazo. La gestora busca, no solo ofrecer retornos financieros sólidos, sino también impulsar proyectos con un impacto positivo y en el desarrollo económico, de los clientes, empleados y accionistas.

“De este modo, Singular Asset Management continúa consolidando su posición como referente en la inversión alternativa, apostando por sectores clave y megatendencias que definirán el futuro de la economía global, ofreciendo a sus clientes un valor diferencial en su oferta de inversión en mercados ilíquidos”, concluyen desde la compañía.

En el marco de la presentación preliminar de sus resultados de 2024, Allfunds ha explicado que está innovando y evolucionando hacia una plataforma «tres en uno», que abarcará productos de inversión tradicionales (long-only), alternativos y productos cotizados en bolsa (ETPs). Según explica la firma, el último ejercicio ha sido extraordinario no solo por sus resultados récord, sino también en términos de progreso estratégico.

En este sentido, sobre la base de los cimientos establecidos en años anteriores, Allfunds consolidó su posición como la principal plataforma de distribución de fondos de la industria. «2024 fue un año extraordinario para Allfunds, y me complace anunciar un récord en activos bajo gestión, ingresos y beneficios. Este crecimiento subraya nuestra capacidad de innovación, resiliencia y la confianza que nuestros clientes y accionistas han depositado en nosotros. Demuestra que Allfunds es una parte esencial del ecosistema de gestión patrimonial, gracias a la plataforma líder que hemos construido, capaz de generar ingresos cada vez más diversificados y un flujo de caja excepcional. Hemos tomado decisiones estratégicas para garantizar que Allfunds siga bien posicionada para aprovechar las dinámicas cambiantes del mercado a largo plazo”, ha señalado Juan Alcaraz, CEO y fundador de Allfunds, a la hora de hacer balance de 2024.

Estrategia empresarial y principales objetivos

De cara al futuro, Alcaraz argumenta que cuentan con “una emocionante cartera de soluciones y productos diseñados para satisfacer las necesidades en constante evolución de nuestros clientes, seguir ganando cuota de mercado y fomentar un crecimiento sostenible”. A lo largo de este proceso, insiste en que su compromiso con la generación de un retorno excepcional para los accionistas sigue siendo inquebrantable. “Quiero expresar mi más profundo agradecimiento por el continuo apoyo y confianza de nuestros accionistas. Estamos entusiasmados con el futuro y confiamos en que nuestras iniciativas estratégicas generarán valor para todos nuestros grupos de interés”, ha afirmado.

En este sentido, la firma explica que ha implementado una nueva estrategia empresarial, con un mayor enfoque en el servicio integral de Allfunds. “Esta iniciativa representa un compromiso con un enfoque holístico en las ventas, donde cada miembro del equipo contribuye al cross-selling y upselling de toda la gama de herramientas. En conjunto, la empresa está moldeando un futuro en el que la plataforma se convierta en el destino definitivo y el único punto de referencia para la distribución de fondos”, señalan.

Alternativos y ETPs: los dos principales motores de crecimiento

Según destaca la firma, el negocio de alternativos ha alcanzado los €19.000 millones de euros en activos gestión, lo que consolida a Allfunds como la plataforma líder en Europa para facilitar el acceso de los inversores a fondos de mercados privados. Una plataforma que sigue creciendo ya que, tal y como anuncia la compañía, JP Morgan AM y ARES Management Corporation se han unido al programa Allfunds Private Partners. Su incorporación refuerza el crecimiento excepcional del programa, que ya cuenta con casi 10 socios, y “consolida su posición como la elección preferida para los líderes del sector que buscan expandir sus soluciones patrimoniales a nivel global”, añade.

A diciembre, Allfunds Alternative Solutions alberga a 144 gestoras de activos alternativos y más de 320 distribuidores están invirtiendo en activos alternativos a través de Allfunds. A futuro sus planes son claros: “Hay una fuerte demanda por parte de clientes en Suiza, Asia e Italia. De cara al futuro, prevemos la incorporación de más de 20 nuevos distribuidores a la plataforma de Allfunds en 2025, gracias a Alternatives Solutions, incluyendo clientes de Suiza, España y los países nórdicos”.

Respecto a su proyecto de ETPs, Allfunds confirmó su intención de lanzar una plataforma de ETPs en 2025, que complementará su oferta actual de fondos tradicionales y alternativos. Según explican, esta expansión permitirá establecer una plataforma integral de tres pilares, “proporcionando un amplio espectro de productos cotizados en bolsa bajo una solución única e integrada”. En este sentido, destaca que está avanzando significativamente en el desarrollo de la infraestructura necesaria para el lanzamiento de esta innovadora plataforma en 2025. Este progreso se ve respaldado por contrataciones estratégicas clave en las áreas de Ventas, Operaciones y Datos, con profesionales experimentados que liderarán esta emocionante nueva etapa. “Estos nuevos miembros del equipo aportan una gran experiencia y conocimientos, garantizando que el desarrollo de la plataforma siga el rumbo previsto y esté alineado con la visión de futuro de la empresa. Su contribución será fundamental para el éxito de la plataforma, reforzando su capacidad para generar valor excepcional para los clientes”, apuntan.

Extensión de asociaciones estratégicas con Santander e Intesa

Otra de las novedades que ha anunciado la firma es que el grupo ha alcanzado acuerdos para fortalecer las asociaciones con dos distribuidores estratégicos clave, por períodos no inferiores a 5 años, a partir de noviembre de 2025, a cambio de un pago agregado de 60 millones de euros

En concreto, Allfunds y Santander han fortalecido su relación a través de un marco de colaboración, en el que han acordado cooperar en diversas áreas, incluyendo que Santander seguirá siendo un cliente estratégico de servicios de plataforma de Allfunds; éste utilizará los servicios de la red SWIFT de PagoNxt; y que Allfunds y la División de Gestión Patrimonial & Seguros de Santander explorarán nuevas oportunidades en el ámbito de herramientas digitales y tecnologías.

Además, Allfunds e Intesa han reforzado su asociación a través de un acuerdo estratégico, por el que Intesa seguirá siendo un cliente estratégico de servicios de plataforma de Allfunds. Dentro de este acuerdo, Allfunds ha adquirido las actividades de agente de pagos de Intesa relacionadas con los fondos de Fideuram Asset Management International (Irlanda), lo que ha contribuido con aproximadamente 13.000 millones de euros en activos bajo gestión en 2024.

Aprovechando la mejora del ciclo macroeconómico

Según indica la firma, actualmente cuenta con un 27% de cuota en el segmento UCITS transfronterizo europeo, demostrando su capacidad para ganar cuota de mercado frente a los proveedores de infraestructura heredada. Las nuevas incorporaciones de clientes continúan consolidando su posición en Europa y a nivel global.

En 2024, la plataforma incorporó con éxito a 74 nuevos distribuidores, lo que representa un aumento del 40% en comparación con 2023. Según indica, de estos nuevos clientes el 43% provienen de competidores, el 27% han externalizado sus operaciones a través de Allfunds después de gestionarlas internamente, y un 30% son clientes nuevos que ahora se benefician del modelo de arquitectura abierta.

Además, explica que el crecimiento ha sido impulsado principalmente por la expansión en mercados clave, como Europa Central y del Norte, Asia y América. “Este éxito se debe en gran medida a un enfoque en clientes de tamaño medio, complementado con la incorporación de algunos grandes clientes estratégicos del Reino Unido. Estos esfuerzos estratégicos han contribuido significativamente al sólido desempeño y presencia en el mercado, representando vías de crecimiento sostenible”, indican.

Además, ha dado la bienvenida a 98 nuevas gestoras de fondos en la plataforma WealthTech, lo que supone un incremento del 21% interanual y amplía la oferta de fondos disponibles. Desde Allfunds matizan que más del 20% de estas nuevas gestoras pertenecen al segmento de activos alternativos, lo que refleja la creciente importancia de la diversificación en la gestión de carteras.

“El año también ha traído cambios, como la fusión de Credit Suisse con UBS, que llevó a UBS a sustituir a Allfunds como plataforma de distribución de fondos para el negocio heredado de Credit Suisse. No obstante, Allfunds ha mantenido relaciones sólidas y consolidadas a largo plazo, lo que ha resultado en una tasa de retención excepcional del 99,8% para los distribuidores”, reconoce la firma.

Jon Bell, gestor de carteras de Newton IM, parte de BNY Investments

Jon Bell, gestor senior en Newton, parte de BNY Investments, examina el mercado global de la renta variable con dividendo y nos da sus previsiones sobre el futuro de la clase de activo y en concreto sobre la estrategia Global Equity Income, en un mercado que se caracteriza por el índice global más concentrado de la historia.

¿Cómo ha cambiado el entorno de mercado de la renta variable de reparto en los últimos años?

Tras la crisis financiera atravesamos un periodo de deflación y una época de “barra libre de liquidez” que brindó un gran respaldo a las acciones growth. Ahora nos encontramos en un mundo más inflacionario, dominado por mayores salarios, desglobalización, un mayor gasto en defensa, disciplina de recursos/materias primas y descarbonización. Además, con el precio del dinero entre el 3% y el 4%, el entorno de tipos de interés es más “normal”.

Creemos que las acciones que reparten dividendo muestran una buena evolución en momentos de mayor inflación, al poder elevar sus dividendos y proteger así a los inversores frente a las subidas de los precios. La historia muestra que la rentabilidad de la renta variable ha estado determinada en gran medida por el crecimiento a tasa compuesta de los dividendos (ver gráfico). Si bien hemos visto periodos en que las acciones growth pueden generar fuertes rentabilidades en el corto plazo en base a las expectativas de éxito futuro, las empresas capaces de traducir este éxito en beneficios reales y en rentas para los inversores tendrán seguramente éxito de medio a largo plazo.

En un mundo de excepcionalismo estadounidense y de liderazgo de las Siete Magníficas, ¿por qué es importante mirar más allá de EE. UU. en busca de oportunidades y considerar un enfoque activo?

Pensamos que los augurios para la inversión pasiva no son buenos. El índice FTSE World se compone de 2.500 empresas, pero si uno invirtiera en el indicador, estaría efectivamente expuesto a 100 acciones, frente a más de 500 a comienzos de los noventa y a 250 al final de dicha década (gráfico siguiente). El índice global nunca había estado tan concentrado como ahora. Además, esas 100 acciones presentan una correlación elevada, lo cual nos lleva a considerar que tener el índice en cartera aporta poca diversificación. Para poner estas cifras en contexto: la cartera Global Equity Income consta de 59 acciones, y con un número efectivo de 53 posiciones creemos que se trata de una cartera bien diversificada.

Está claro que las Siete Magníficas han crecido mucho más rápido que el resto del mercado, pero se prevé que el resto del mercado crecerá a mayor ritmo de aquí a mediados de año (gráfico siguiente). Así, creemos que las condiciones propiciarán un retroceso del factor growth y un relevo al frente del mercado de renta variable, un desarrollo que la estrategia Global Equity Income está bien posicionada para explotar.

Newton aplica un proceso de inversión temática a largo plazo. ¿En qué temas invertís, y por qué motivo?

Desde un punto de vista macroeconómico, uno de los principales temas es la “competencia de los grandes poderes”, la batalla entre las democracias liberales y las autocracias. Enfrentamientos como las tensiones entre Estados Unidos y China, la guerra tecnológica y los conflictos militares en varias zonas del mundo están alentando mayores niveles de proteccionismo y repatriación de la actividad manufacturera, del gasto en defensa, de los salarios y de la nacionalización de los recursos. La consecuencia es un mundo más inflacionario, y el ímpetu de la agenda de Donald Trump no altera precisamente esta perspectiva.

A nivel micro, el trasfondo temático continúa siendo de rápido cambio tecnológico, una transición energética alimentada por la adopción de fuentes de energía más verdes y la insaciable demanda de energía por parte de los líderes tecnológicos para alimentar la revolución de la inteligencia artificial (IA). Por lo demás, las tendencias demográficas continúan impulsando la demanda de atención sanitaria, un ámbito en que la innovación y estilos de vida más saludables son esenciales para ayudar a los proveedores a satisfacerla.

¿Qué sectores sobreponderáis, y por qué?

Nuestro análisis multidimensional, concentrado en temas a largo plazo, fundamentales y valoraciones de mercado, indica que las acciones que se beneficiarán de una ralentización del crecimiento económico aún presentan valoraciones atractivas. También queremos destacar que las valoraciones de las acciones que cotizan fuera de Estados Unidos han continuado ganando atractivo relativo tras las elecciones en dicho país. Esto presenta un abanico de oportunidades, algunas defensivas y otras de naturaleza más cíclica.

Detectamos las mejores oportunidades en bienes de primera necesidad, suministro público, salud y acciones financieras defensivas, como aseguradoras y bolsas de valores. De hecho, la ponderación del sector financiero en la cartera se halla cerca de un máximo histórico, debido a la combinación de valoraciones atractivas y un entorno regulatorio y de tipos de interés más favorable.

También vemos cada vez más oportunidades en valores industriales temáticos y de ciclo corto, así como áreas específicas de materias primas. De hecho, la estrategia tiene sus mayores ponderaciones históricas en los sectores de materiales y energía.

¿Qué sectores infraponderáis, y por qué?

Por lo que respecta a infraponderaciones sectoriales, el segmento de tecnologías de la información (TI) nunca había tenido menor peso en la cartera como ahora: casi un 20% por debajo de su ponderación en el índice MSCI World. No es que nunca invirtamos en empresas tecnológicas (de hecho, hemos sobreponderado el sector en el pasado), pero sus valoraciones actuales no nos parecen lógicas. Está claro que este no es un fondo growth global, a la luz de su infraponderación significativa de tres sectores representados por las Siete Magníficas: TI, servicios de comunicaciones y consumo discrecional.

Con todo, creo que se trata de una cartera posicionada de manera cauta, con potencial de beneficiarse de la incertidumbre geopolítica y económica, y bien posicionada de cara a este nuevo entorno.

¿Qué creéis que podría deparar 2025 a la estrategia Global Equity Income?

En los últimos dos años hemos sostenido que el principal catalizador para un relevo al frente del mercado de renta variable sería seguramente una ralentización del crecimiento económico, pero quizá sea la aparición de DeepSeek marcando un cambio fundamental en el panorama de la IA[1]. Sin duda, las condiciones para un cambio de liderazgo bursátil están presentes: además de tener valoraciones elevadas en las bolsas, hemos dejado atrás el periodo de expansión cuantitativa con tipos de interés cero, al hallarnos en una fase sostenida de mayor inflación que ha llevado a los bancos centrales a subir el precio del dinero.

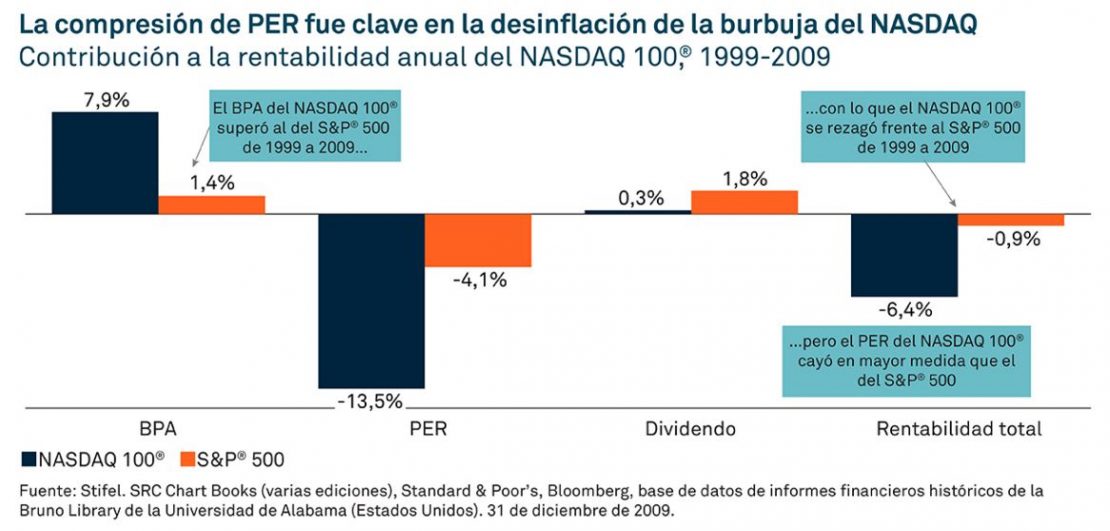

La combinación de una mayor tasa de descuento al subir las rentabilidades al vencimiento (TIR) de la deuda y la valoración de las acciones growth podría desencadenar un cambio de liderazgo, tal como ocurrió a finales de los noventa al reventar la burbuja del Nasdaq. En la década posterior a dicho acontecimiento, las empresas del NASDAQ 100 vieron crecer sus beneficios a un ritmo algo inferior al 8%, mientras que el resto del mercado tuvo que contentarse con un mero 1,4%. No obstante, un aspecto crucial fue que este crecimiento del beneficio no cumplió las expectativas, con lo que el múltiplo de valoración (PER) que el mercado estaba dispuesto a pagar cayó en un 13,5%, frente a un descenso del 4% para el resto del mercado. Este hecho, unido a un crecimiento limitado de los dividendos, condujo a un rezagamiento del 5,5% del Nasdaq (gráfico siguiente). En nuestra opinión, la inversión pasiva resultó ser arriesgada por aquel entonces. ¿Volverá a serlo en la próxima década? El tiempo lo dirá.

El mundo es un lugar diferente a hace unos meses. Palabras como arancel, rearme o inflación están en la mente de los inversores, que ven con cierta preocupación las tensiones comerciales -hoy Estados Unidos implementará aranceles a México, Canadá y China- y geopolíticas, en especial el último capítulo en torno al conflicto entre Rusia y Ucrania, que ha supuesto que EE.UU suspenda la ayuda militar a Ucrania.

Los principales índices estadounidenses terminaron el viernes por la tarde al alza, tras la caída de la inflación subyacente -en tasa interanual, el índice general de precios al consumo estadounidense bajó del 2,6% al 2,5%, su primera desaceleración en cuatro meses, mientras que el índice subyacente cayó del 2,8% al 2,6%-. “Sin embargo, el mercado retrocedió brevemente durante la sesión tras un tenso intercambio entre el presidente Donald Trump y el presidente ucraniano Volodymyr Zelenskyy en el Despacho Oval, lo que aumentó la preocupación por la escalada de los riesgos geopolíticos”, explica John Plassard, Senior Investment Specialist de Mirabaud WM, en su análisis diario.

Según Mathieu Racheter, responsable de Investigación y Estrategia de Mercados de Julius Baer, si bien el sentimiento se ha vuelto marcadamente bajista, “los datos de posicionamiento sugieren que los inversores aún no han reducido significativamente el riesgo, por lo que consideramos esta corrección como una recalibración más que el comienzo de una tendencia bajista más amplia, pero recomendamos paciencia antes de comprar en la caída. Por ahora los inversores pueden comenzar a armar sus listas de compras de acciones, preparándose para las oportunidades cuando los mercados se estabilicen”.

A pesar de un entorno internacional cada vez más tenso, desde Edmond de Rothschild AM destacan la notable resistencia que la renta variable europea está mostrando. “Sólo ha retrocedido un poco, mientras que la renta variable estadounidense ha acelerado los descensos. Wall Street retrocede cerca de un 4% debido a la creciente incertidumbre comercial y a la disminución del optimismo sobre el tema de la inteligencia artificial tras los resultados de Nvidia. Mientras tanto, Donald Trump sigue dando bandazos sobre los aranceles a la importación, acentuando la confusión y la volatilidad en los mercados financieros”, señala el último Market Flash de la firma.

Por otro lado, los analistas de Banca March destacan que han quedado a la vista “los indicios de debilidad en la economía de EE.UU. de la mano de la desaceleración gradual en el crecimiento del PIB, las sorpresas negativas en la confianza del consumidor, flaqueza en el sector inmobiliario, caídas en el gasto personal y decepción ante el incremento de las peticiones de subsidio por desempleo”.

Desde Lazard Frères Gestion consideran que, en Estados Unidos, la solidez de la economía y las políticas de la nueva Administración minan los avances en inflación. “El riesgo de inflación sigue siendo real. Es cierto que los últimos datos no apuntan a una reaceleración de la actividad, ni en los servicios, ni en la industria, ni en el mercado laboral. Además, al pivotar hacia una pausa a largo plazo en su programa de bajada de tipos, la Fed parece decidida a dar prioridad a su mandato de estabilidad de precios. No obstante, hay que estar atentos a las medidas propuestas por el nuevo Gobierno: pueden desequilibrar esta frágil ecuación”, indican.

Fin de la prórroga: comienzan los aranceles para México y Canadá

Tal y como estaba previsto, los primeros indicios apuntaban a que los aranceles a las importaciones canadienses y mexicanas se retrasarían a principios de abril, pero ahora el presidente estadounidense ha confirmado el 4 de marzo como fecha de inicio, al tiempo que ha elevado otro 10% los aranceles a las importaciones chinas, que ya habían subido un 10% el mes pasado. “Este último acontecimiento representa una grave escalada en la guerra comercial entre Washington y Pekín. Los mercados bursátiles chinos habían resistido bien hasta ahora, pero esto ha desatado finalmente la inquietud de los inversores y ha hecho bajar los índices nacionales al final”, apuntan desde Edmond de Rothschild AM.

Además, Trump ha anunciado que las importaciones a EE.UU. procedentes de la UE se enfrentarán a un arancel del 25% sobre los automóviles y “todo lo demás”. Es más, en las últimas semanas, Trump se ha mostrado muy crítico con respecto a las medidas de la UE, destacando su política reguladora y fiscal como ejemplos de las barreras no arancelarias que EE.UU. tratará de abordar en el marco de su política arancelaria recíproca.

“También ha seguido criticando los déficits comerciales y el gasto en defensa de la Unión Europea. En los próximos meses parece probable que se anuncien aranceles dirigidos a sectores preocupantes: acero y aluminio, automóviles, semiconductores y productos farmacéuticos. Por otra parte, es posible que se propongan algunos aranceles como parte de la política arancelaria recíproca que se aplicará a partir del 2 de abril de 2025”, explica Lizzy Galbraith, economista política de abrdn.

Para Dan Ivascyn, CIO PIMCO, no solo hay incertidumbre aquí en Estados Unidos, sino que hay mucha incertidumbre en términos de relaciones con otros países, impacto en los mercados. “Eso está creando no solo mucha volatilidad localizada, sino volatilidad en todos los países, en todos los sectores, en todas las curvas de rendimiento y eso también es una gran oportunidad. Así que creo que el tema clave de este año es tener un buen grado de humildad ante la incertidumbre. Reconocer la incertidumbre, pero tratar de aprovechar todo el conjunto de oportunidades globales, tanto en las áreas líquidas de mayor calidad del mercado, como en algunas de las áreas más sensibles al crédito”, afirma Ivascyn.

El posible rearme europeo impulsa el DAX 40

A la hora de hablar de las tensiones en las relaciones internacionales, el foco de las últimas semanas está puesto en el proceso de negociación entre Rusia y EE.UU. para acabar con el conflicto en suelo ucraniano. En este sentido, los inversores han puesto el foco en el sector de defensa europeo. Según destaca Quasar Elizundia, estratega de Investigación de Mercados en Pepperstone, la semana bursátil ha iniciado con un marcado optimismo en los principales índices globales, destacando el nuevo récord del DAX 40 en Fráncfort, que avanza más de un 3% y supera la barrera de los 22,300 puntos.

“Este desempeño sobresaliente se ve respaldado por el impulso que generan los prospectos de fondos de inversión orientados a proyectos de defensa e infraestructura, para los cuales se discute un plan cercano al billón de euros. Algunas compañías alemanas vinculadas con dichos sectores incluso han logrado ganancias de dos dígitos, apoyando al índice alemán”, apunta Elizundia.

Según el último informe publicado por BofA, la entidad ha identificado oportunidades claras de recalificación de acciones individuales tanto en el sector civil como en el de defensa, aunque no anticipa una recalificación amplia en defensa. A estos sectores les apoyará el plan de rearme europeo multimillonario que ha anunciado Bruselas para hacer frente a los nuevos desafíos que plantea la situación de Ucrania. Este plan, que está ultimando la Comisión Europea, apunta que harán falta al menos 100.000 millones de euros de presupuesto comunitario que saldrá de flexibilizar el gasto público y de líneas de crédito del BEI.

Según ha indicado la presidenta de la Comisión Europea, Ursula von der Leyen, su propuesta es crear un nuevo instrumento que contará con 150.000 millones de euros en préstamos para disparar el gasto en Defensa en la Unión Europea, ante la necesidad de los estados miembros de rearmarse. Von der Leyen ha señalado que Europa afronta una era de «rearme» en la que tiene que estar preparada para aumentar masivamente su gasto en Defensa, tanto para apoyar a Ucrania, como para hacer frente a la necesidad «a largo plazo de asumir una mayor responsabilidad en la seguridad del continente.

Los analistas de Deutsche Bank destacan que mientras que los precios de las empresas de defensa en EE.UU. han tendido a consolidarse recientemente, los fabricantes europeos de equipamiento de defensa están experimentando un incremento en sus valoraciones. Y recuerdan que las recientes declaraciones del nuevo Secretario de Defensa de EE.UU., Pete Hegseth, junto con las medidas de austeridad impuestas por el Departamento de Eficiencia Gubernamental (DOGE) de Elon Musk en otras áreas, han generado preocupaciones entre los inversores sobre la posibilidad de que los activos de defensa también puedan verse afectados en el futuro.

«En cuanto a la industria de defensa europea, es importante considerar el grado de especialización de cada empresa en defensa o si ofrecen una gama más amplia de productos. Además, el mercado europeo está más fragmentado en comparación con el estadounidense, que está dominado por unas pocas grandes empresas. En principio, las perspectivas para las empresas europeas de defensa parecen favorables, aunque el índice del sector, STOXX Europe Total Market Aerospace and Defence, se encuentra en un máximo histórico tras haber registrado un rendimiento del 46% en los últimos doce meses. Sin embargo, su valoración no es baja en términos históricos. El ratio precio-beneficio (P/E) se sitúa en 21,8, basado en las ganancias esperadas para los próximos doce meses, lo que representa un 10% por encima de su media de los últimos diez años, que es de 19,7″, indican los expertos de Deutsche Bank.

Los inversores de divisas huyen hacia activos refugio

Por último, los expertos destacan que la escenificación de la ruptura de EE.UU. con la seguridad mundial impulsa la huida de los inversores en divisas hacia los activos refugio, principalmente dólar, franco suizo y yen japonés. Los analistas de Ebury prevén que esta semana será muy volátil. “Aparte de las secuelas del desastre en la Casa Blanca, Trump ha declarado que los aranceles a Canadá y México entrarán en vigor el martes, con nuevos gravámenes del 10% a China, aunque los mercados parecen estar preparándose para la posibilidad de acuerdos de última hora”, explican.

Otro activo que se ha beneficiado de este contexto es el oro, muestra de ello es que el metal precio alcanzó los 3.000 dólares la semana pasada. Según Diego Franzin, director de estrategias de cartera en Plenisfer Investments, parte de Generali Investments, el oro ha adquirido una importancia creciente en las carteras de los inversores, y no esperamos que esta tendencia se invierta en el año en curso, sino todo lo contrario.

“En el clima actual de mayor incertidumbre, creemos que el oro va a desempeñar un papel aún más importante en la protección de las inversiones y la estabilización de las carteras. Como activo refugio por excelencia, el oro seguirá viéndose respaldado por la incertidumbre que rodea a los acontecimientos geopolíticos, las tensiones comerciales y los desequilibrios fiscales -especialmente en Estados Unidos-, así como por la demanda de los bancos centrales”, apunta.

Revolut, la aplicación financiera global, ha presentado las nuevas conclusiones sobre los hábitos financieros de las mujeres en España y en el Espacio Económico Europeo (EEE), con motivo del Día Internacional de la Mujer. Históricamente, las mujeres han sido un colectivo subestimado en el mundo de la inversión, debido a la supuesta falta de confianza y a modas como la del “girl math”, que han contribuido a crear una narrativa errónea sobre su alfabetización financiera. Sin embargo, los datos de Revolut muestran el inicio de un cambio de poder: en 2024, las inversiones femeninas en el EEE rindieron, en promedio, un 2,6% más que las de los hombres.

En este territorio, las mujeres superaron a los hombres en todos los grupos de edad hasta los 64 años, siendo las de 25 a 34 años las que alcanzaron los mejores resultados, un 3,2% superior. En España seguimos esta tendencia, y el rendimiento de las inversiones femeninas fue un 0,23% superior al de las masculinas.

Sin embargo, en nuestro país el panorama inversor sigue dominado por hombres, quienes gestionan más del doble de los fondos que las mujeres y abrieron cuentas de inversión a un ritmo superior (+333% frente al +322%). La cuenta promedio masculina también triplica en valor a la femenina.

Los perfiles de inversión de ambos géneros también evidencian diferencias clave. En España, durante 2024, la mayoría de las mujeres optaron por alternativas más seguras, como los fondos de efectivo flexibles (un 84%), mientras que solo el 63% de los hombres eligieron este producto, inclinándose por valores más arriesgados. Los hombres prefirieron las acciones (21,7%), un activo que representa apenas el 8,6% de las inversiones de las mujeres. Tanto los ETFs como los bonos siguen siendo menos populares entre ambos, ya que un 6,3% de las inversiones femeninas va destinadas ETFs y menos de un 1%, a bonos.

«Es interesante ver cómo las mujeres superan a los hombres en inversiones. Las mujeres de la Generación Z, en particular, están adquiriendo nuevas habilidades y cerrando la brecha inversora, posiblemente gracias al mayor acceso a recursos online. Nuestros datos sugieren una tendencia positiva hacia una mayor inclusión financiera femenina. No solo observamos esta tendencia, sino que también la fomentamos activamente ofreciendo herramientas de aprendizaje y tecnología que empoderen a las mujeres para que jueguen un papel protagonista en el futuro de las finanzas», afirma Rolandas Juteika, Head of Wealth and Trading (EEA) en Revolut.

0100 Europe regresará a Ámsterdam del 2 al 4 de abril de 2024, reuniendo a 700 LPs, GPs y SPs de la industria global de private equity y venture capital. Organizado por Zero One Hundred Conferences, este evento de primer nivel ofrece una plataforma exclusiva para que los principales inversores y líderes del sector se conecten y analicen las tendencias emergentes, estrategias de inversión y cambios clave en el mercado que están dando forma al futuro de los mercados privados.

Mientras la industria enfrenta desafíos relacionados con liquidez y salidas, incertidumbre en la recaudación de fondos, correcciones de valoración, cambios regulatorios e incertidumbre macroeconómica, dos estrategias de inversión destacan como puntos críticos de atención para 2025: la inversión en growth y el auge del mercado secundario, como lo señalarán algunos de los principales ponentes de la próxima conferencia.

El auge del mercado secundario

El mercado secundario ha crecido 16 veces en los últimos 15 años, convirtiéndose en una herramienta clave de liquidez. Joaquín Alexandre Ruiz, Head de Secondaries en el FondoEuropeo de Inversiones(EIF), explica: «Hemos pasado de un mercado de 10.000 millones de dólares en 2009 a más de 160.000 millones el año pasado, con proyecciones de 200.000 millones en 2025. Este crecimiento se debe en gran parte a la baja distribución de capital y a la necesidad de liquidez por parte de los LPs«.

Con las transacciones lideradas por los GPs representando ahora la mitad del mercado, los fondos de continuación, las ventas de carteras y las ventas parciales se han convertido en soluciones esenciales de liquidez. Ruiz destaca el impacto del mercado secundario en la dinámica del sector: «Obtener liquidez en el mercado actual requiere creatividad. Muchos GPs están utilizando el mercado secundario no solo para desarrollar activos estratégicos, sino también para devolver capital a los LPs».

Inversión en growth en Europa: superando la brecha de capital

El ecosistema de capital de crecimiento en Europa enfrenta un momento clave, con grandes salidas escaseando y una cautela inversora que frena su impulso. Shu Nyatta, fundador y socio director de Bicycle Capital,destaca este desafío y lo compara con la situación en América Latina, donde su firma invierte: «La brecha de capital de crecimiento es real tanto en América Latina como en Europa, pero por razones distintas. América Latina nunca ha tenido un flujo estable de capital de crecimiento, mientras que Europa enfrenta una sensación de expectativas incumplidas debido a la falta de grandes salidas«.

A pesar de contar con fondos de capital de riesgo de clase mundial en etapas tempranas, los mercados de equity de crecimiento en Europa deben evolucionar. Nyatta enfatiza que la nueva ola de capital de crecimiento debe centrarse en la eficiencia del capital y la resiliencia para garantizar el éxito a largo plazo: «La próxima ola de capital de crecimiento debe priorizar la economía unitaria, modelos de negocio resilientes y eficiencia de capital para impulsar el éxito sostenible«.

Un encuentro de líderes de la industria

0100 Europe ofrecerá un análisis profundo sobre cómo los gestores de fondos, inversores e instituciones están abordando los desafíos actuales. Pavol Fuchs, CEO de Zero One Hundred Conferences, destaca el papel del evento en la evolución del sector: «A medida que evolucionan los mercados privados, la adaptabilidad es clave. Encontrar las mejores oportunidades, ya sea en el mercado secundario, inversiones en crecimiento o coinversiones, depende de relaciones sólidas y de largo plazo que se desarrollan en eventos como este. La conferencia 0100 Europe proporciona un entorno exclusivo donde inversores y gestores de fondos pueden intercambiar estrategias, explorar nuevas oportunidades y conectarse con los actores más influyentes del sector«.

Foto cedidaPaula Céspedes, directora de Recursos Humanos de Dojo

Según el Fintech Women Network de la Asociación Española de Fintech e Insurtech (AEFI), el 45% de los 9.000 empleados del sector fintech español son mujeres. Pese a que se trata de un dato positivo en el camino hacia la igualdad, el informe concluye que sigue habiendo empresas del sector que no cuentan con perfiles femeninosen su plantilla, mientras que en todas hay presencia de al menos un hombre.

Esta realidad pone de manifiesto el reto que afronta el ecosistema fintech en el fomento de una mayor inclusión femenina, lo que además es necesario para fortalecer su innovación, competitividad y crecimiento. Con motivo del 8M, Día Internacional de la Mujer, Dojo, proveedor de herramientas y tecnología de pagos, ha identificado las 5 claves con las que fomentar el talento femenino en las fintech.

Mayor impulso desde la enseñanza temprana

La secundaria es un momento crucial en el que se realiza una primera toma de contacto con ramas del conocimiento técnico. De ellas derivan profesiones muy comunes en la industria fintech como los analistas de datos, desarrolladores de tecnología blockchain, especialistas en ciberseguridad financiera o ingenieros de software, entre otros.

Por ello, resulta trascendental que las jóvenes tengan las puertas abiertas en la enseñanza básica a conocer de primera mano las asignaturas STEM, abandonando así el estereotipo de que la tecnología es un sector solo para hombres. En este punto, programas educativos que contemplan actividades que fomenten el interés por estos estudios, como asistir a talleres de programación o ferias tecnológicas, son una clave para sentar las bases de su vocación.

Upskilling del talento femenino interno

En el caso de las profesionales que ya se han incorporado al mundo laboral, es importante quelas empresas apuesten por la capacitación tecnológica femenina, diseñando planes y específicos para las mujeres del equipo que les permitan crecer en este ámbito. Por ejemplo, programas de mentoría y becas que pueden completar durante su jornada laboral.

Entre las iniciativas que han ganado bastante popularidad en los últimos tiempos destacan los coding bootcamp, los programas de formación intensiva que enseñan una determinada habilidad en un corto período de tiempo, que han demostrado ser una herramienta eficaz para facilitar la entrada de las mujeres al campo tecnológico.

Implementación de medidas de conciliación

Al igual que en una gran parte de los sectores, la conciliación de la vida personal y la carrera profesional sigue siendo un factor determinante para las mujeres a la hora de dar el salto a un sector tan demandante en lo laboral como lo es el fintech. En este sentido, las compañías que cuentan con un atractivo programa de wellbeing ya han podido observar mejoras en la retención de talento femenino y un mayor equilibrio en sus equipos de trabajo.

Entre las más populares destacan tener una mayor flexibilidad horaria y garantías de una igualdad real en los permisos de maternidad y paternidad. Aunque hay un largo camino por recorrer, estas medidas son fundamentales para fomentar la inclusión y eliminar sesgos tanto en la contratación como en la promoción interna.

Disponer de referentes femeninos en fintech

Contar con modelos a seguir es crucial para inspirar a más mujeres a ingresar y crecer dentro del sector. En este sentido, el Fintech Women Network de AEFI concluye que solo el 36 % de las mujeres del ecosistema fintech está en puestos directivos, una cifra que se reduce al 6 % en el caso de la alta dirección.

La presencia de líderes femeninas en el sector fintech, como Paloma Real, exdirectora general de Mastercard España y actual presidenta de la División de Europa Occidental, demuestran a los perfiles más jóvenes que es posible construir una carrera de éxito y provocan un «efecto llamada».

Cambio cultural y responsabilidad compartida

El reto de la inclusión femenina en la industria fintech no es exclusivo de las mujeres, sino de la sociedad en su conjunto. Administraciones, instituciones y organismos públicos, de la mano del sector privado, deben trabajar cooperar para poner fin a los sesgos de género y generar un entorno equitativo.

Esto implica fomentar espacios de diálogo, promover la diversidad y garantizar igualdad de oportunidades desde la educación hasta el entorno laboral. Un camino en el que las fintech tienen la oportunidad de liderar el cambio implementando políticas de igualdad, diversidad e inclusión, asegurando procesos de selección justos y estableciendo unos objetivos claros en la contratación y promoción de talento femenino.

“El sector fintech ha avanzado en materia de diversidad, pero aún queda mucho por hacer para lograr una inclusión real del talento femenino. La diversidad no solo es una cuestión de equidad, sino también un motor de innovación y competitividad para nuestras empresas. Es responsabilidad de todos impulsar este cambio y garantizar que el sector fintech sea un entorno en el que las profesionales puedan crecer sin barreras”, apunta, Paula Céspedes, directora de Recursos Humanos de Dojo.