DWS ha completado su gama de productos Xtrackers, que permite invertir en una gama ampliamente diversificada de bonos con vencimientos similares, con el cambio de los objetivos de inversión y los nombres de dos ETFs de renta fija ya existentes. El nuevo Xtrackers II Rolling Target Maturity Sept 2027 EUR High Yield UCITS ETF invierte por primera vez en bonos corporativos de alto rendimiento con un vencimiento específico.

Según explican desde la gestora, dado que los bonos permanecen en la cartera del ETF hasta su vencimiento, las fluctuaciones de precios se reducen para los inversores que permanecen invertidos hasta septiembre de 2027. Para ello, el ETF sigue ahora el índice iBoxx EUR Liquid High Yield 2027 3-Year Rolling Index. Este índice incluye unos 80 bonos corporativos líquidos de alto rendimiento, denominados en euros que tienen una calificación crediticia inferior a la de Invesment Grade, según las principales agencias de calificación, por lo tanto, los inversores soportan un mayor riesgo de crédito y de impago, en comparación con una inversión en bonos con calificación de Investment Grade. A cambio, según la firma, «existe la oportunidad de lograr un rendimiento agregado al vencimiento significativamente superior, que se sitúa en torno al 5,3%, a 17 de febrero de 2025, para la cartera del ETF».

Según indican, todos los bonos del índice tienen una fecha de vencimiento inicial comprendida entre el 1 de octubre de 2026 y el 30 de septiembre de 2027, además, para ofrecer una mayor flexibilidad, el plazo objetivo del ETF se «prorrogará» en el futuro. Esto significa que este ETF no se liquidará al final de su plazo en septiembre de 2027 y los activos del fondo se pagarán a los accionistas. En su lugar, los activos se reinvertirán en bonos con un plazo de unos tres años.

“Al ampliar nuestra gama actual de ETF de vencimiento objetivo con un producto innovador para el segmento de bonos de alto rendimiento, queremos ofrecer a los inversores la oportunidad de generar rentabilidades atractivas a medio plazo, en el entorno actual de bajada de los tipos de interés”, afirma Simon Klein, responsable global de ventas de Xtrackers en DWS.

Desde la gestora también destacan que también ofrecen el Xtrackers II Target Maturity Sept 2029 Italy and Spain Government Bond UCITS ETF. En este caso, el índice subyacente también se ha modificado para este ETF. «Ahora ofrece acceso a bonos del Estado italianos y españoles con vencimiento entre octubre de 2028 y septiembre de 2029. Como todos los ETF de vencimiento objetivo de Xtrackers, estos nuevos productos combinan las ventajas de los valores de renta fija -reembolso previsible al vencimiento- con las ventajas de los ETF, como una amplia diversificación, liquidez y facilidad de negociación», indican desde la gestora.

Euronext ha anunciado la ampliación de los servicios de contrapartida central (CCP) de Euronext Clearing para incluir los productos cotizados en bolsa (ETPs) de criptomonedas que cotizan en sus mercados. Según explican, esta mejora, que será efectiva a partir del 3 de marzo de 2025, supone un paso importante en la integración de los activos digitales en el ecosistema financiero regulado.

En concreto, la ampliación de los servicios de compensación es crucial para impulsar una mayor adopción de los ETPs sobre criptomonedas en el sistema financiero regulado. Desde Euronext explican que con este desarrollo, los inversores tendrán acceso a una selección más amplia de ETPs subyacentes a criptomonedas, al tiempo que se beneficiarán de la seguridad, eficiencia y transparencia de un mercado regulado. «La experiencia de Euronext Clearing en la gestión de riesgos garantiza que los participantes del mercado puedan operar con confianza al tiempo que se adhieren a los estrictos requisitos reglamentarios”, afirman.

Además, esta expansión estratégica refuerza la posición de Euronext Clearing como CCP multiactivos en Europa y pone de relieve el compromiso del Grupo Euronext de apoyar las necesidades de inversión de sus clientes mediante la prestación de los mejores servicios de negociación y post-negociación.

“Euronext se compromete a fomentar la innovación dentro de un mercado bien regulado, asegurando tanto el crecimiento como el cumplimiento. Colaboramos activamente con los reguladores para avanzar en la innovación del mercado, manteniendo al mismo tiempo un ecosistema financiero seguro y transparente. Con la continua expansión de nuestra cámara de compensación autorizada por EMIR, estamos mejorando nuestros servicios para satisfacer las necesidades cambiantes de nuestros clientes, proporcionando un mercado fiable y eficiente para miembros e inversores”, ha señalado Anthony Attia, director global de Derivados y Post-negociación de Euronext.

A finales de febrero de 2025, cotizan y se negocian en los mercados de Euronext 156 ETPs sobre criptomonedas de múltiples emisores, según explican desde Euronext. Los emisores y los inversores pueden aprovechar el dinámico mercado europeo de ETPs de Euronext, beneficiándose de una gran liquidez y un amplio acceso a los inversores. Euronext ha desarrollado de forma proactiva la infraestructura de mercado necesaria para garantizar unas salvaguardas sólidas, una liquidez óptima y unos diferenciales ajustados que fomentan un entorno de negociación seguro y transparente.

En el sector de los ETFs, las mujeres están muy presentes pero todavía queda mucho por hacer: la iniciativa Women in ETFs, impulsada por Deborah Fuhr, es uno de los vectores para impulsar el papel femenino en todo el mundo, y también tiene su capítulo en España. Y es que la diversidad solo trae beneficios, también a la industria de fondos cotizados. Nos lo cuentan seis mujeres que trabajan en esta área en España, como Julia Arellano (BME), Silvia Senra (BlackRock), Nina Petrini y Paloma Torres (UBS AM), Lorena Martínez-Olivares (JP Morgan AM) y Laure Peyranne (Invesco).

Julia Arellano, Senior Product Manager, ETF/ETP de BME (SIX)

¿Con qué adjetivos o palabras definirías el papel de la mujer en el mundo de los ETFs a nivel global y en concreto en la industria española?

Innovación, impulso, energía, creatividad. Como en cualquier otro sector de actividad, la presencia de las mujeres aporta más talento y otra mirada. Son múltiples los estudios que confirman que entornos de trabajo diversos son más rentables y producen mejores resultados.

¿Hay menos mujeres que hombres en esta industria y, de ser así, a qué motivos podría deberse?

Según distintos estudios, se estima que la presencia femenina en el sector de la gestión de activos es del entorno del 21% en España, un porcentaje mayor que el de algunos países de nuestro entorno, pero sin duda aún muy bajo. En este sentido, está claro que sigue existiendo una infra representación de la mujer en este sector, como en tantos otros. Creo que, poco a poco, va cambiando, y en mi día a día me encuentro con excelentes profesionales que inspiran con su ejemplo y profesionalidad.

¿Qué recetas podrían funcionar para incrementar el papel de la mujer en el mundo de los fondos cotizados?

Entre los factores que deberían impulsar una mayor presencia femenina en la industria están las propias evidencias de que los equipos diversos obtienen mejores resultados, un necesario impulso a la educación financiera en el conjunto de la sociedad que tenga en cuenta la brecha de género todavía existente y la mayor presencia de mujeres referentes en el sector, que sirvan como ejemplo a las jóvenes que quieran dedicarse a esto. Creo que vamos en el buen camino, aunque aún queda mucho recorrido por delante.

Con el apoyo a iniciativas como Women in ETFs, dime brevemente algún objetivo que busquéis lograr.

Colaboro con Women in ETFs porque comparto plenamente su filosofía y sus objetivos. Es una iniciativa fantástica que a lo largo de la última década ha contribuido y sigue contribuyendo a conectar a mujeres profesionales del sector. Desde el Grupo SIX, estamos al lado de Women in ETF y sus miembros, entre los que, por cierto, también hay un 21% de hombres aliados.

Un deseo para que se cumpla a lo largo de 2025 relacionado con el papel de la mujer en la industria española de ETFs.

Que no se desperdicie el talento femenino, ni en esta industria ni en ninguna otra. Es el talento de la mitad de la población mundial. La igualdad de oportunidades y la ausencia de discriminación no sólo es lo justo, sino que además contribuye a mejorar la rentabilidad y los resultados de las empresas. Es un avance social necesario y, además, es positivo para el conjunto de la economía.

Silvia Senra, miembro del equipo de gestoras de fondos para BlackRock

¿Con qué adjetivos o palabras definirías el papel de la mujer en el mundo de los ETFs a nivel global y en concreto en la industria española?

El talento femenino es clave en la industria de gestión de activos y también en el mundo de los ETFs. Si miramos internamente, en BlackRock hay varias mujeres con cargos de alta responsabilidad, como Rachel Lord, responsable del área internacional y miembro del Comité Ejecutivo Global; o Jane Sloan, responsable de soluciones globales de producto en EMEA. En los últimos años, se ha experimentado una transformación del entorno en el que operamos y en los hábitos de inversión: según la última encuesta People & Money, el perfil inversor en ETFs que más ha crecido en los dos últimos años ha sido precisamente el femenino, con un aumento del 16%.

¿Hay menos mujeres que hombres en esta industria y, de ser así, a qué motivos podría deberse?

Depende de en qué nos fijemos. En líneas generales, sí, tradicionalmente ha habido más hombres que mujeres en la industria financiera, aunque afortunadamente es una tendencia que está mejorando. Si ponemos el foco en la industria de ETFs en España, hay muchas mujeres que representan a gestoras internacionales en este ámbito, empezando por BlackRock. Otra muestra del peso de las mujeres en España en la industria de ETFs es el lanzamiento el año pasado del Women in ETF Spain Chapter, promovido por un grupo de mujeres profesionales de la industria.

Con el apoyo a iniciativas como Women in ETFs, destaca algún objetivo que busquéis lograr.

Con el lanzamiento de Women in ETFs en España buscamos crear una red de profesionales de la industria que no es, ni mucho menos, exclusiva para mujeres, que promueva la diversidad e inclusión dentro de la industria de ETFs conectando, apoyando e inspirando a las mujeres en este campo. Su misión se centra en crear una comunidad, fomentar el desarrollo profesional, promover la diversidad y fomentar la educación y liderazgo.

Un deseo para que se cumpla a lo largo de 2025 relacionado con el papel de la mujer en la industria española de ETFs.

Continuar por la vía actual: desde el punto de vista del cliente potencial, mayor educación financiera para las mujeres y que este perfil inversor para ETFs continúe creciendo al mismo ritmo. También queremos seguir formando, promocionando y generando interés entre el talento femenino español para cumplir el objetivo marcado por Women in ETF Spain Chapter para 2025: situarse en el top 5 en la región EMEA, seguir aumentando los 116 miembros actuales y tener en cuenta la referencia de países vecinos, en los que hay 141 miembros en Italia o los 161 en Alemania.

Nina Petrini, Country Head UBS AM y Head of Client Coverage en Iberia

Paloma Torres, Ventas de ETF y Fondos Indexados para UBS AM en Iberia y LatAm

¿Con qué adjetivos o palabras definirías el papel de la mujer en el mundo de los ETFs a nivel global y en concreto en la industria española?

Aplicable a cualquier industria: ¡necesario y enriquecedor!

¿Hay menos mujeres que hombres en esta industria y, de ser así, a qué motivos podría deberse?

En España ocurre todo lo contrario, somos más mujeres que hombres en puestos de ventas y relación con clientes en el mundo de ETFs y fondos indexados. De hecho, es el caso de la mayoría de las gestoras internacionales con equipos de negocio pasivo operando en España.

Con el apoyo a iniciativas como Women in ETFs, algún objetivo que busquéis lograr.

Women in ETFs, la asociación global pionera para las mujeres en la industria de los ETF, surgió con la visión de empoderar y elevar las carreras de las mujeres. La misión consiste en conectar, apoyar e inspirar a una red de profesionales y futuras profesionales de la industria.

En España, una vez establecido el “chapter”, nuestro objetivo es que el número de miembros crezca y nos situemos entre el top 3 en la región de EMEA.

Un deseo para que se cumpla a lo largo de 2025 relacionado con el papel de la mujer en la industria española de ETFs.

Yendo más allá de España… ver a más mujeres liderando los negocios globales de ETFs e Indexados de gestoras internacionales.

Lorena Martínez-Olivares, responsable de ETF para España en JP Morgan AM

¿Qué papel puede jugar la diversidad en el mundo de los ETFs a nivel global y en concreto en la industria española?

Como gestora global JP Morgan AM creo que la diversidad de perspectivas es siempre positiva y permite generar formas de pensar diferenciadas, dando lugar a mejores resultados para nuestros equipos, nuestros clientes y las comunidades en las que estamos presentes.

¿Qué recetas podrían funcionar para incrementar el papel de la mujer en el mundo de los fondos cotizados?

En el caso de la industria de ETFs, donde somos líderes del sector en ETFs de gestión activa, participamos en iniciativas como la de Women ETF ya que permiten dar visibilidad a la industria y promover las mejores prácticas dentro de ella. Además de ofrecer excelentes oportunidades de networking para debatir sobre retos y oportunidades.

Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco

¿Cómo describirías el papel de las mujeres en el mundo de los ETFs a nivel global, y específicamente en la industria española?

A nivel global, las mujeres están desempeñando un papel cada vez más relevante en la industria financiera y en el mundo de los ETFs. Organizaciones como Women in ETFs (WE) están liderando iniciativas para conectar, apoyar e inspirar a las mujeres en este sector, promoviendo la diversidad y la inclusión. En España, aunque aún hay desafíos significativos para alcanzar la paridad en el sector financiero, el sector de los ETFs destaca positivamente con una creciente representación femenina al mando de equipos. Muchas mujeres están asumiendo roles de liderazgo y demostrando su capacidad para dirigir con éxito. Sin embargo, la subrepresentación en niveles de alta dirección sigue siendo un problema, con una notable disminución de líderes femeninas en la mayoría de las empresas. Para abordar esta situación, las empresas están implementando programas de desarrollo, retención de talento mediante patrocinio y mentoría, y revisando sus procesos de evaluación de talento para asegurar que no haya sesgo de género. A largo plazo, se están enfocando en crear una reserva de talento adecuada a través de la organización, lo que permitirá que más mujeres asciendan a los niveles más altos de la empresa y contribuyan de manera significativa al crecimiento y éxito del sector.

¿Por qué hay menos mujeres en la industria?

En el caso de Invesco ETF en Madrid tenemos más mujeres que hombres… De forma más global, aunque todavía hay menos mujeres que hombres en la industria de los ETFs, se están realizando esfuerzos significativos para cambiar esta situación. La falta de modelos femeninos a seguir y los estereotipos han desalentado a las mujeres a asumir roles de liderazgo en finanzas. Sin embargo, organizaciones como Inspiring Girls, en colaboración con Invesco, están trabajando para inspirar a las nuevas generaciones. Además, se están implementando iniciativas como patrocinio, mentoría y programas de desarrollo de talento y liderazgo, eliminando sesgos en los procesos empresariales. Estas acciones, junto con las nuevas normas de baja de paternidad/maternidad, están creando un entorno más inclusivo donde los padres (mujeres o hombres) continúen sus carreras sin comprometer su vida familiar.

¿Qué estrategias podrían funcionar para aumentar el papel de las mujeres en el mundo de los fondos cotizados?

Existen distintas estrategias para apoyar el talento femenino en general que funcionan muy bien en el mundo de los fondos cotizados. Por ejemplo, los programas de mentoring y desarrollo profesional específicos para mujeres que proporcionan orientación y apoyo personalizado, ayudándolas a navegar y avanzar en sus carreras. Además, la creación de redes de apoyo y la organización de eventos que fomenten la participación femenina son cruciales para construir una comunidad sólida y ofrecer oportunidades de networking y colaboración. Visibilizar a las mujeres líderes en la industria también es una estrategia clave. Mostrar ejemplos de éxito y liderazgo femenino no solo inspira a las nuevas generaciones, sino que también desafía los estereotipos y demuestra que las mujeres pueden y deben ocupar roles de liderazgo en el sector financiero.

Otro aspecto importante es la creación de conciencia sobre la industria desde el nivel escolar, especialmente en materias STEM (ciencia, tecnología, ingeniería y matemáticas). Es vital que las niñas y jóvenes conozcan las oportunidades disponibles en el mundo de los fondos cotizados y se sientan motivadas a explorar estas carreras. Iniciativas como las de Inspiring Girls o de Invesco, que invitan a niñas a sus oficinas o intervienen en colegios para enseñar lo que significa ser parte de esta industria y los roles involucrados, son un excelente ejemplo de cómo se puede generar interés y conciencia desde una edad temprana. En resumen, una combinación de programas de mentoring, redes de apoyo, visibilización de mujeres líderes y educación temprana en materias STEM puede crear un entorno más inclusivo y permitir que más mujeres se integren y prosperen en el mundo de los ETFs.

Con el apoyo a iniciativas como Women in ETFs, dime un objetivo que deseas lograr.

Women in ETFs reúne a mujeres y hombres en el ecosistema de ETFs de todo el mundo con la misión de desarrollar y patrocinar talento, reconocer y honrar los logros de mujeres y hombres en la industria, e invertir en el ecosistema de ETFs. Como patrocinador de Women in ETFs reconocemos el papel vital de las mujeres en nuestro sector y apoyamos esta misión de elevar a las mujeres, de desarrollar carreras y construir una cantera de nuevos talentos y futuras líderes femeninas en la industria de ETFs que está creciendo tan rápido. Además, una mayor representación femenina puede inspirar a las nuevas generaciones de mujeres a considerar carreras en finanzas y ETFs, creando un ciclo positivo de inclusión y desarrollo profesional. En última instancia, este objetivo contribuye a construir un entorno más dinámico, equitativo y exitoso para todos en la industria.

Un deseo para 2025 relacionado con el papel de la mujer en la industria de ETFs.

Nuestro deseo para 2025 es ver una industria financiera en España donde no tengamos que hablar de la igualdad de género porque de manera natural exista una representación equitativa de mujeres en todos los niveles, desde analistas hasta altos cargos. Esto contribuirá a un entorno más inclusivo y dinámico que beneficiará a toda la industria y a nuestros clientes.

Foto cedidaDe izquierda a derecha: José Luis Acea (Banca March), Valérie Urban (Euroclear) y Luis Lada (Inversis).

Nuevo movimiento corporativo en la industria. Banca March ha completado la venta de una participación minoritaria del 49% en Inversis a Euroclear, entidad especializada en la prestación de servicios de infraestructura de mercados financieros, por un importe de 172 millones de euros. Según matizan desde la entidad, la cifra del valor de la operación incluye un descuento por participación minoritaria, «por lo que no cabe aplicar un cálculo proporcional al 100%».

Además, señalan que, una vez obtenidas las autorizaciones regulatorias pertinentes, Euroclear se incorpora al accionariado de Inversis, firma de referencia en España en soluciones tecnológicas de inversión globales y de externalización de servicios financieros, con el compromiso de acelerar su estrategia de crecimiento e internacionalización. Según destacan desde Banca March, la entrada de Euroclear lleva aparejado un plan para potenciar el negocio de Inversis que contempla un significativo refuerzo de las inversiones en tecnología y otras áreas respecto a lo previsto antes de la operación, así como un aumento de la dotación de recursos humanos. Euroclear verá ampliada su presencia en el Sur de Europa, especialmente la de su plataforma de fondos FundsPlace.

Tras la compra del 49% inicial, Euroclear aumentará su participación según un calendario de fases vinculante hasta llegar al 100%, ya que el interés de Banca March, según indican, es que el proceso sea progresivo y ordenado, en beneficio de los clientes y los profesionales de Inversis.

Con Euroclear como socio, Inversis potenciará fuera del mercado español la escala global de su oferta de soluciones tecnológicas de inversión integrales y de externalización de servicios financieros a entidades financieras, aseguradoras y otros actores que busquen entrar en el negocio de la distribución de productos de inversión. Asimismo, el nuevo accionista impulsará el acceso a un perfil de cliente de mayor tamaño y perfil internacional.

Principales valoraciones de la operación

A raíz de este anuncio, José Luis Acea, consejero delegado de Banca March, ha declarado: “Como accionista de Inversis al 100% desde 2013 Banca March ha impulsado su estrategia de crecimiento, en aplicación de la filosofía de inversión del Grupo, que tiene como objetivo llevar a sus filiales a nuevos estadios de crecimiento, según el enfoque good to better. Con el excelente trabajo de los profesionales de Inversis, la compañía ha experimentado un desarrollo excepcional en los últimos años. Euroclear es el socio ideal para llevar a Inversis a un nuevo nivel de crecimiento y dimensionamiento internacional, ya que su incorporación garantiza las tres condiciones que Banca March ha exigido siempre a cualquier oferta de compra: seguir siendo un proveedor de servicios de primer nivel para el banco y el resto de los clientes de Inversis; ofrecer un proyecto de futuro sólido para Inversis y sus profesionales; y una valoración que recogiera todo su potencial”.

Por su parte, Alberto del Cid, consejero delegado de Inversis, ha destacado que, con esta operación, Inversis se integra en el ecosistema de Euroclear y refuerza su posición en el mercado, aumentando su proyección internacional. «Asimismo, las nuevas inversiones previstas en Inversis permitirán potenciar su negocio de grandes clientes y exportar su modelo a otros mercados. Los actuales clientes de Inversis se beneficiarán, además, de una propuesta de valor ampliada en todas las áreas de negocio de la firma”, ha añadido.

Por último, Valérie Urbain, consejera delegada de Euroclear, ha indicado sobre esta operación: “Nos satisface enormemente dar la bienvenida a Inversis al ecosistema Euroclear. La adquisición de Inversis está alineada con la visión estratégica de acelerar nuestra plataforma de fondos one-stop-shop (Euroclear FundsPlace) y ampliar nuestra presencia en el sur de Europa. Gracias a esta asociación, los clientes de Inversis se beneficiarán del alcance internacional de Euroclear, su especialización en el negocio de fondos y sus probadas capacidades como líder europeo en infraestructuras de mercados financieros. Estamos deseando acompañar a Inversis en la próxima fase de su trayectoria de crecimiento”.

La expansión internacional de Inversis

Según han destacado desde ambas entidades, la apertura de la sucursal de Inversis en Luxemburgo el pasado mayo y la adquisición por parte de Euroclear de una participación estratégica del 49% han sido los hitos más recientes de la estrategia de crecimiento impulsada por Banca March, que en 2013 adquirió el 100% de la compañía, hasta ese momento propiedad de múltiples accionistas. Desde entonces, Inversis ha sido dotada de tecnología, medios humanos y otras inversiones para expandir su propuesta de servicios integrales de distribución de activos para clientes institucionales y su proyección internacional.

Inversis inició la actividad en su sucursal de Luxemburgo a finales del pasado mayo tras la adquisición del negocio de depositaría institucional del Banque Havilland. Anteriormente, en 2022 había adquirido el 40% de Adepa, grupo luxemburgués especializado en la gestión y administración de vehículos de inversión. La adquisición de Openfinance en julio de 2023 también ha reforzado la estrategia de producto nacional e internacional de Inversis.

En 2021 se aceleró ese crecimiento con un plan estratégico de inversiones por importe de 100 millones de euros basado en cuatro pilares de desarrollo: fortalecer la actividad en España con nuevos servicios al cliente; impulsar la expansión internacional en nuevos mercados; crecimiento inorgánico mediante adquisiciones complementarias al negocio de Inversis; y transformación tecnológica a todos los niveles.

Tras la estrategia de crecimiento de los últimos años, Inversis se ha convertido en la única firma española con una propuesta de valor integral que aúna los servicios de gestor y administrador, los de banco depositario y los de plataforma de distribución de fondos. La distribución de todas las categorías de fondos (de inversión, ETF, alternativos y privados) es uno de los pilares de la estrategia de crecimiento de Euroclear, que en los últimos años ha adquirido MFEX, Goji y ha adquirido participaciones estratégicas en Marketnode y en IZNES. La entrada del gigante belga en su accionariado sitúa a Inversis en una posición óptima para apoyar a los clientes españoles, europeos y latinoamericanos que deseen desarrollar su cartera de productos internacionales a través de vehículos domiciliados en Luxemburgo o recibir servicios de valores especializados desde Luxemburgo.

Con estas operaciones, Inversis ha configurado una oferta integral dirigida a entidades financieras que quieran desarrollar su oferta de producto mediante el desarrollo de vehículos domiciliados en Luxemburgo, o bien acceder desde esta jurisdicción a servicios especializados sobre instrumentos financieros. De esta manera, los clientes pueden contratar los servicios de Adepa —como sociedad gestora (“ManCo”) o como administrador de los vehículos gestionados por otras sociedades gestoras— y los de Inversis, tanto como entidad depositaria a través de su sucursal de Luxemburgo, como los de su plataforma de distribución de fondos de inversión.

Filosofía de inversión del Grupo Banca March

Desde la entidad destacan que el esfuerzo inversor ha sido paralelo a una mejora constante de las cifras de negocio de Inversis, que cerró 2024 con un beneficio neto de 26 millones de euros (un crecimiento del 16% respecto a 2023), 105 millones de ingresos (un 21% superior a 2023) y Ebidta de 46 millones de euros (un 29% más respecto a 2023), con un margen sobre Ebitda del 44%. A cierre de diciembre de 2024, la compañía tenía activos en custodia por importe de 124.500 millones de euros.

La filosofía de inversión del Grupo Banca March contempla, además de reforzar las compañías bajo su órbita para hacerlas crecer, la aplicación de las más rigurosas normas de buen gobierno. Para ello se reestructuró el Consejo de Administración de Inversis, que ahora cuenta con 9 miembros, de los cuales 7 son independientes. La entrada de Euroclear en el accionariado implicará el nombramiento de 2 por su parte y uno por parte de Banca March, manteniendo la mayoría de independientes.

La intención del presidente Trump de retirar a Estados Unidos del Acuerdo climático de París por segunda vez resulta decepcionante. Las emisiones de gases de efecto invernadero (GEI) del país tocaron techo en 2007 y han venido disminuyendo desde entonces. Aunque una segunda presidencia Trump podría considerarse como un revés para los esfuerzos globales de descarbonización (y seguramente lo será) deberíamos recordar que este es un ciclo electoral de cuatro años, y el presidente Trump está ahora limitado a un solo mandato en el cargo.

En cambio, la descarbonización es una tendencia a largo plazo, con ramificaciones que se prolongarán durante muchas décadas. Si un candidato demócrata gana las elecciones presidenciales de 2028, seguramente respaldará plenamente y comprometerá de nuevo a Estados Unidos con el Acuerdo de París. Entre tanto, las empresas todavía deberán esforzarse para alcanzar el cero neto en sus emisiones de GEI de cara a 2050, sin perder el avance logrado en estos años cruciales.

La inercia se mantiene

Un aspecto importante a destacar es que el impulso de las compañías americanas para anunciar sus objetivos de reducción de emisiones de GEI continuó con fuerza durante el primer mandato de Trump (2017-2021).

Varias iniciativas globales de descarbonización industrial también echaron raíz durante el periodo. Lanzada en diciembre de 2017, la iniciativa Acción por el Clima 100+ reunió a inversores para dialogar con las empresas con mayores emisiones GEI, para frenar dichas emisiones y mejorar el gobierno corporativo sobre riesgos climáticos.

De manera similar, la iniciativa Objetivos Basados en la Ciencia (SBTi) ha ganado una tracción considerable desde sus inicios en 2015, animando a las empresas a fijarse objetivos ambiciosos de reducción de emisiones alineados con la ciencia climática y a disponer su verificación independiente.

Las empresas en las que invertimos en el marco de nuestras dos estrategias son predominantemente organizaciones globales que operan en muchas jurisdicciones diferentes, incluidos los 193 países y estados que han ratificado y continuarán formando parte del Acuerdo de París sobre el clima. Estas compañías deberán seguir descarbonizando sus operaciones y sus cadenas de suministro, dado que las exigencias de la sociedad y los requisitos regulatorios siguen siendo vigentes. Además, cualquier empresa activa en los Estados Unidos que se haya fijado objetivos de reducción de emisiones de GEI de ámbito estatal, como por ejemplo en California, deberá mantener sus esfuerzos.

Impacto en la labor de activismo

Anticipamos que el diálogo en materia climática con ciertas empresas estadounidenses podría complicarse en los próximos años, y que el ritmo al que las compañías americanas introducen objetivos de reducción de emisiones de GEI por primera vez (y que disponen su verificación independiente) podría frenarse.

No obstante, esto otorga más importancia si cabe a nuestro papel como inversores activos. Debemos continuar interactuando de manera positiva y respaldando a las empresas de todas las regiones para que se fijen tales objetivos, a fin de mitigar riesgos y crear un marco mucho mejor para la generación de valor económico a largo plazo.

La LRI y los proveedores de soluciones climáticas

El presidente Trump ha manifestado su desagrado con la Ley de Reducción de la Inflación (LRI), un incentivo impositivo de 500.000 millones de dólares para la inversión en infraestructura y renovables aprobada bajo la administración Biden en agosto de 2022. No obstante, la LRI no es una ayuda pública federal directa, sino un incentivo a la inversión plasmado en el código tributario estadounidense por un plazo de 10 años. Fue aprobada por ambas cámaras del Congreso de los Estados Unidos, con lo que solamente podrá derogarse mediante un acto legislativo del Congreso.

La mayoría de los empleos manufactureros relacionados con fuentes renovables bajo la LRI están destinados a estados republicanos, al igual que un 80% de los proyectos de energía limpia. Aunque el Partido Republicano controla ambas cámaras del Congreso y la Casa Blanca, le resultará políticamente difícil dar marcha atrás completamente a esta ley. También cabe destacar que el Crédito Fiscal a la Producción, un programa previo de ayuda federal para el desarrollo de energía eólica terrestre y marina en Estados Unidos, fue reautorizado con éxito bajo la administración Trump y un Congreso republicano en 2018.

Nuestras estrategias Sustain Paris Aligned no se concentran específicamente en compañías que proporcionan soluciones climáticas, susceptibles de verse impactadas directamente por un desmantelamiento de la LRI, aunque sí existe cierta exposición. De todas formas, está claro que una eventual derogación de la LRI no sería un desarrollo favorable para toda empresa en el país (cotizada o no en la bolsa estadounidense) que desee descarbonizar sus actividades.

Conclusión

En retrospectiva, 2024 fue el año más caluroso nunca registrado, y el primero en que las temperaturas superficiales superaron el límite de 1,5 °C por encima de los niveles preindustriales. Está claro que los riesgos del cambio climático siguen estando presentes.

Aunque las recientes medidas del presidente Trump suponen un revés, no las vemos como un obstáculo significativo para los esfuerzos a largo plazo de compañías y regiones en todo el mundo para lograr los objetivos del Acuerdo de París. Así, no nos disuaden de nuestra misión: invertir en empresas globales de calidad, con potencial de contribuir positivamente a la mitigación del cambio climático, reducir los riesgos que este conlleva y generar buenos niveles de rentabilidad financiera a largo plazo.

Tribuna de John William Olsen, gestor de carteras de M&G Investments

Pedro Santuy, director de ventas e indexados en BNP Paribas AM,

Pedro Santuy, director de ventas e indexados en BNP Paribas AM, habla en esta entrevista sobre el auge de los ETFs, sus perspectivas de crecimiento en el segmento de renta fija y su éxito gracias a la flexibilidad e innovación que aportan.

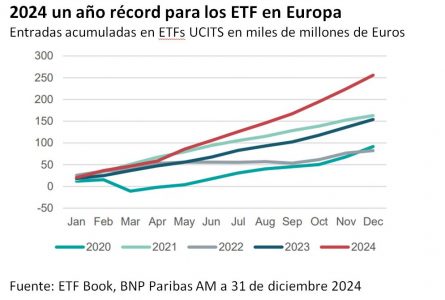

Una de las noticias clave de 2024 han sido los flujos récord que han registrado los ETFs. ¿Crees que esta tendencia continuará este año?

Como se ve en el gráfico, el año pasado fue totalmente récord en el mundo de los ETFs. Estamos hablando a nivel europeo de alrededor de 260.000 millones de euros. Si ves la evolución año a año, 2023 ya fue récord, y ya estábamos hablando de 166.000 millones, y en 2024 hubo casi 100.000 millones más.

De este total, entre 40.000 y 60.000 millones corresponden a la renta fija. El año pasado, donde se vio un salto cualitativo, fue sobre todo en la parte de renta variable, cuyos flujos prácticamente se duplicaron, desde los 100.000 millones a los 193.000. Y las cifras preliminares de enero de 2025, arrojan casi otros 28.000 millones de flujos en el mercado de los ETFs. Con lo cual, si extrapolamos 30.000 millones al mes, estaríamos hablando de una cifra por encima probablemente de los 300.000 millones para 2025. Estas tasas de crecimiento de alrededor del 18 o 20% suponen que el tamaño del mercado podría duplicarse cada cuatro o cinco años.

¿Por qué crees que se da esta auténtica explosión? ¿Cuáles son los factores?

Este crecimiento de doble dígito alto en la última década se debe a muchos factores, pero quizá cabe destacar tres. El primero está vinculado a las características del producto: la transparencia, la liquidez y la eficiencia en costes, muy valorados por los inversores.

Por otro lado, tradicionalmente sólo había ETFs de renta variable, pero está empezando a haber bastante penetración de los ETFs de renta fija, que ahora suponen un porcentaje de entre el 25 y el 30%. Como la mayoría de las carteras tienen un peso mayor en renta fija, creemos que allí hay un gran potencial de crecimiento.

El tercer factor es la diferente tipología de inversor que está accediendo a los ETFs en Estados Unidos, un mercado más de cliente final, de inversor individual. En Europa han sido más de inversor institucional, de gestores de fondos de pensiones, pero últimamente se están utilizando mucho para gestión de carteras e incluso son uno de los activos de referencia para las nuevas formas de distribución como pueden ser las plataformas, los neobrokers, los robo-advisors.

¿Qué pueden aportar los ETFs a la renta fija?

Como he dicho, históricamente la innovación comenzó con los ETFs de renta variable. Existía la duda de si los ETFs de renta fija pudieran dar liquidez. Pero hubo algún caso, como por ejemplo en marzo-abril de 2020, en la pandemia, en que se produjo un hecho muy interesante y ha habido algunos estudios incluso del Banco de Inglaterra sobre cómo los ETFs de renta fija ayudaron a dar liquidez al mercado. Normalmente los ETFs se valoran en base a sus subyacentes y ese es el valor en el que cotizan en el mercado, por lo que los detractores de los ETFs decían que en situaciones de estrés de mercado podría no haber liquidez. Pero, en la pandemia no había liquidez en el subyacente, los bonos tenían horquillas muy abiertas, algunos no cotizaban y, sin embargo, los ETFs de renta fija dieron esa liquidez extra al mercado, con lo cual demostraron que son herramientas muy útiles.

En respuesta al auge de la demanda por los ETFs activos. Desde BNP Paribas AM, ¿qué tipo de producto ofrecéis?

Sobre los 260.000 millones de entradas en ETFs en Europa el año pasado, alrededor de 20.000 millones, un 7%, fueron a ETFs de gestión activa. Supuso un cambio bastante grande, porque en años anteriores nunca habíamos sobrepasado los 5.000-6.000 millones.

En BNP Paribas Asset Management hemos lanzado una familia que no es activa desde el punto de vista de generación de alfa, sino desde el punto de vista del enfoque ESG. No obstante tenemos planeado entrar en el mercado con ETFs de gestión activa tradicional. Creemos que una de las razones por las que los ETFs han crecido tanto es por la innovación, por la capacidad de dar satisfacción a la demanda de los inversores. Creo que estamos en un momento en el que se va a producir un despegue y nosotros queremos estar en el grupo de los proveedores que dan satisfacción a la demanda del mercado y de los inversores.

En septiembre del año pasado lanzasteis dos ETFs con enfoque ESG activo en renta variable japonesa y americana. ¿Cómo veis estos dos mercados?

De hecho, la gama se ha complementado con otros dos productos más aparte: uno global y otro de Europa en diciembre. Se está planeando lanzar alguno más y estamos muy satisfechos porque en menos de seis meses hemos sido capaces de atraer prácticamente 1.000 millones de euros. Tanto el global como el de renta variable americana están por encima de los 400 millones en activos bajo gestión; el japonés está en el área de los 250 y el europeo que se lanzó en diciembre está ya por encima de los 150. Esto da una muestra del gran interés por parte del inversor en este tipo de productos.

¿Es este “enfoque ESG activo” lo que os diferencia?

Tradicionalmente en el mundo de la sostenibilidad se han hecho ETFs y productos que seguían índices sostenibles. Esto llevaba a que el tracking error de alguno de los productos que teníamos fuera elevado. Cuando hablamos del éxito de los ETFs y la innovación, se trata de escuchar lo que nos han dicho nuestros clientes, que se han decantado por productos con un tracking error un poco más bajo, y esta nueva familia de productos nace para responder a esa demanda. Invertimos en productos sostenibles, pero intentando minimizar el tracking error, a la vez que se maximizan esas características sostenibles. Con lo cual, esta última familia de productos viene a complementar a las anteriores que teníamos.

La primera familia que lanzamos, la SRI, es un producto que anteriormente era artículo 9 (antes de la remodelación de la Directiva Europea de Finanzas Sostenibles). Estamos hablando de una aproximación best-in-class y elevado tracking error contra índices tradicionales. También teníamos una gama existente de mínimo tracking error que hemos remodelado en el último rebalanceo de noviembre. Lo que hace es que el tracking error objetivo sea de alrededor del 0,5.

Esta nueva familia de ETF con enfoque ESG activo, es un salto cualitativo porque lo que hace es tomar un índice tradicional y con nuestra metodología de sostenibilidad interna, realizar la selección de valores dentro del universo. Creo que esto es lo que es diferencial con respecto a otros proveedores. Incluso fueron los primeros ETFs de este tipo listados en el mercado francés. Nos consideramos innovadores y pioneros en este tipo de productos, dándole un ángulo diferente a la sostenibilidad y ofreciendo diferentes herramientas a nuestros inversores para que puedan acceder al nivel de sostenibilidad que consideren adecuado para su cartera. Lo que queremos es acompañar a los inversores en su camino hacia la sostenibilidad, reconociendo que cada uno puede estar en una fase diferente de esta transición.

¿Qué os piden especialmente en España los clientes?

En España ha habido una aproximación ligeramente diferente. Si ves los flujos globales, donde alrededor del 80% han sido renta variable y un 20% renta fija, en España el año pasado tuvimos mucha demanda por renta fija. Somos bastante potentes en cuanto a crédito europeo, crédito global y gobiernos europeos. El año pasado tuvimos gran demanda de nuestros clientes en este tipo de activos. Hubo demanda en la parte de renta variable, pero el hecho diferencial fue sobre todo en renta fija. Tenemos gamas muy amplias que dan respuesta a las necesidades de duración, lo que es muy apreciado tanto por gestores profesionales de fondos de fondos o de fondos de pensiones, como para la gestión de carteras. Este es un segmento que está en pleno auge, ha duplicado su tamaño los últimos cinco años y ya está por encima de los 140.000 millones.

En estos primeros meses de 2025, el mercado de renta fija ha mostrado un rendimiento moderado, influenciado por las políticas monetarias de los bancos centrales y las condiciones macroeconómicas globales. Ante este nuevo contexto, las gestoras afinan sus ideas de inversión. ¿Cuáles consideran que son las mejores oportunidades?

Para entender cuál es el punto de partida, Steve Ellis, CIO global del área de Renta Fija de Fidelity International, recuerda que el fuerte ascenso de los bonos a 10 años del Tesoro de EE.UU. que comenzó en diciembre de 2024 se revertió en parte en la segunda mitad de enero, para cerrar el mes en el 4,54%.

“Este movimiento se inscribe en una tendencia alcista general en los bonos del Tesoro de EE.UU. que comenzó a finales del tercer trimestre del año pasado, cuando se hizo evidente que costaría que la inflación regresara al objetivo. De hecho, el IPC mensual ha subido gradualmente desde septiembre y el dato más reciente del mes de diciembre, que fue del 2,9%, fue un alivio para el mercado por no ser más alto y revivió las esperanzas de un recorte de tipos por parte de la Fed en enero”, explica.

Sobre qué ideas de inversión cree que son más interesantes para los inversores, Ellis apunta: “En los mercados de renta fija, con el bonos a 10 años del Tesoro de EE.UU. por encima del 4,5%, es un momento oportuno para elevar la duración en dólares en las carteras, sobre todo a la vista de la incertidumbre en la esfera política y las relaciones internacionales y de que los rendimientos generalmente han descendido desde estos niveles durante los últimos dos años”.

Y añade: “En los mercados de deuda corporativa, los diferenciales se mueven en niveles extremadamente bajos, aunque los rendimientos ‘todo incluido’ siguen siendo atractivos desde una óptica histórica. En este entorno de mercado, preferimos la deuda corporativa de mayor calidad a la vista de su perfil riesgo-recompensa y sus características más defensivas”.

Apuesta por Europa

Para Konstantin Leidman, gestor de carteras de renta fija en Wellington Management, 2025 será el año del high yield, dado su elevado potencial de generación de ingresos en un contexto favorable para los fundamentos crediticios. “Según nuestras estimaciones, el entorno de la deuda high yield ofrecerá oportunidades interesantes de obtener rentas a los inversores en los próximos 12 meses, siendo los gestores activos los mejor posicionados para aprovechar un eventual retorno de la volatilidad de los tipos de interés. Nos decantamos por el high yield europeo frente al estadounidense por sus mayores rentas potenciales y su orientación hacia títulos de mayor calidad. Adoptando un horizonte temporal más lejano, estimamos que las inversiones en alto rendimiento seguirán cumpliendo un papel decisivo en la diversificación y la mejora de las carteras de renta fija”, argumenta Leidman.

BlackRock también ve claro las oportunidades en Europa en high yield. La gestora considera que los principales indicadores de crédito, como el apalancamiento y la cobertura de intereses, siguen siendo saludables, lo que refuerza aún más la resiliencia del mercado de high yield europeo.

“Factores adversos potenciales, como las políticas comerciales, elecciones, dinámicas del mercado laboral y desafíos fiscales, podrían generar volatilidad en los diferenciales a lo largo del año. Sin embargo, en nuestra opinión, estos episodios de volatilidad serán de corta duración, ya que los gestores activos aprovecharán estas oportunidades para aumentar sus exposiciones. Esperamos que los inversores sean selectivos en sus asignaciones, con un enfoque en emisores de mayor calidad y generación de ingresos”, indica en su último informe trimestral de renta fija.

Por su parte, Ian Horn, portfolio manager en Muzinich&Co, prefiere centrarse en el crédito investment grade. “Los spreads en EE.UU. están cerca de sus mínimos desde la crisis financiera y aunque los diferenciales europeos siguen ofreciendo una prima sobre los de EE.UU., esta prima se ha reducido en las primeras semanas del año”, señala. En este sentido, el gestor espera que esta prima en el diferencial europeo persista a lo largo de 2025, lo que justifica su significativa asignación en la región, a pesar de sus perspectivas económicas más débiles en comparación con las de EE.UU. “También identificamos mayores oportunidades temáticas en Europa, gracias a la fragmentación de la economía de la Eurozona y a dinámicas sectoriales exclusivas de la región”, añade Horn.

Según su análisis de este segmento del mercado, las mayores primas de diferencial en Europa se encuentran en los tramos más cortos, mientras que los tramos más largos (los de mayor duración) cotizan más ajustados que en EE.UU. “La relativa compresión en el extremo largo puede atribuirse, en parte, a una mayor calidad de los activos en Europa, con los segmentos BBB representando solo el 38% del mercado con duraciones superiores a 10 años, frente al 49% en EE.UU. y una mayor ponderación hacia sectores defensivos como los servicios públicos. No obstante, el mensaje es claro: los inversores que consideren invertir en crédito europeo investment grade en función de la prima de diferencial encontrarán más oportunidades en los bonos de corta duración”, concluye el gestor de Muzinich&Co.

Ahora que ya está en marcha la Unión del Ahorro y la Inversión (SIU, por las siglas en inglés) -o también conocida como la Unión Europea de Ahorros e Inversiones- toca trabajar y matizar la propuesta. Desde la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), quieren aportar su grano de arena y han realizado una serie de recomendaciones claves para impulsar.

En concreto, Efama ha señalado cuatro áreas clave que deben abordarse para ayudar a restaurar la competitividad de la UE. Según argumentan, tal como destacan los informes de Letta y Draghi, la UE y sus Estados miembros necesitan actuar de manera urgente y conjunta para desarrollar mercados de capitales más profundos e integrados, así como para abordar el desajuste significativo entre ahorro e inversión en la UE. “Como principales asignadores de capital, los gestores de activos están preparados para desempeñar su papel en este proceso”, señalan.

En opinión de Vincent Ingham, director de Política Regulatoria de Efama, la UE se encuentra en una encrucijada, y las decisiones que tomemos hoy impactarán en nuestra prosperidad económica durante años. “Existen cambios regulatorios claros y simplificaciones que los responsables políticos pueden implementar para convertir a más ahorradores en inversores, proporcionar más financiación a las empresas europeas y mejorar la eficiencia e integración de los mercados. Dentro de un entorno regulador adecuado, los gestores de activos pueden desempeñar un papel clave en el bienestar financiero de los ciudadanos de la UE y en el éxito de la economía europea”, defiende Ingham.

Las recomendaciones de Efama abarcan cuatro áreas principales

La primera de las propuestas que hacen desde Efama es movilizar de manera más efectiva el ahorro en la UE. “Una condición necesaria para que la estrategia de la Unión de Ahorro e Inversión (SIU) tenga éxito es convertir a más ciudadanos de la UE en inversores y fomentar una cultura de inversión que les permita gestionar con confianza su bienestar financiero. En lugar de crear nuevos productos simples y de bajo coste, que ya existen y podrían dañar la marca UCITS”, afirman.

Desde Efama consideran que este objetivo puede lograrse a través de: simplificar sustancialmente el proceso de inversión para los ciudadanos; mejorar la educación financiera.

Mantener el acceso a asesoramiento profesional; fomentar el ahorro para la jubilación mediante incentivos fiscales; establecer cuentas nacionales de ahorro para la inversión; revisar el Producto Paneuropeo de Pensiones Personales (PEPP); y facilitar más inversiones para las empresas de la UE.

Su segunda propuesta gira en torno a promover el uso de los ELTIF 2.0 y los AIF con origen en préstamos, es decir, facilitar más inversiones para las empresas de la UE. En este sentido explican: “La economía de la UE se beneficiaría del desarrollo de fuentes de financiación alternativas para las empresas. En este sentido, consideramos que los ELTIFs 2.0 y los AIF con origen en préstamos son herramientas de financiación altamente efectivas, especialmente para startups innovadoras y empresas en fase de expansión (scale-ups). Asimismo, revitalizar el mercado de titulización de activos en Europa no solo ampliará las oportunidades de inversión, proporcionando a los inversores activos diversificados y de alta calidad, sino que también fortalecerá los mercados de capitales europeos, mejorando el acceso a la financiación para las empresas de la UE”.

Consideran fundamental eliminar ciertas barreras

En tercer lugar, Efama cree necesario fomentar una mayor integración y eficiencia en los mercados de capitales. Si bien considera que una mayor integración de los mercados no es un fin en sí mismo, “es fundamental para eliminar barreras regulatorias y combatir comportamientos de búsqueda de rentas en los servicios de infraestructura, los cuales contribuyen a la fragmentación persistente del mercado y elevan los costes para los usuarios”. En definitiva, el objetivo es aumentar la competencia real en los mercados, eliminando obstáculos nacionales y promoviendo una mayor interoperabilidad.

Según Efama, la eficiencia del mercado se beneficiaría enormemente de reducir significativamente la duplicación de los requisitos de informes; aumentar la coherencia regulatoria en la UE -por ejemplo, en el ámbito de las finanzas sostenibles-; o establecer una Consolidated Tape que cumpla con su promesa de convertirse en la fuente principal de datos de calidad a un precio razonable.

Otras ideas que también propone es adoptar medidas audaces para abordar el aumento constante de los costos y la fiabilidad de los datos de mercado y ESG, comenzando por hacer cumplir estrictamente las normas existentes sobre los costos de datos y fomentar mercados competitivos y eficientes en la provisión de datos, junto con una regulación adecuada de los administradores de índices de referencia.

También cree positivo reconocer el poder transformador de la tecnología DLT (Distributed Ledger Technology) para reducir costos y mejorar la eficiencia a lo largo de la cadena de valor, al tiempo que se amplía el acceso a nuevas oportunidades de inversión para los inversores minoristas. “Eliminar las barreras fiscales que aún persisten en las inversiones transfronterizas en la UE, por ejemplo, facilitando la reclamación de retenciones fiscales (WHT) entre los Estados miembros de la UE, y las barreras regulatorias adicionales («gold-plating») en la distribución transfronteriza de fondos”, añaden desde Efama.

Por último, su cuarta recomendación tiene que ver con mejorar los mecanismos de supervisión. Según Efama, “las autoridades supervisoras deben priorizar la convergencia supervisora, utilizando plenamente sus poderes existentes y facilitando el intercambio de datos de supervisión entre autoridades”.

Foto cedidaNoelle Cajigas, socia responsable de Deal Advisory de KPMG en España, junto a Francisco Boada, nuevo socio de Corporate Finance, y a Jose A. Zarzalejos, socio responsable de Corporate Finance de la firma.

Francisco Boada se incorpora al equipo de Corporate Finance de KPMG de la oficina de Barcelona y, aunque prestará servicios de asesoramiento de M&A en todo el país, estará enfocado principalmente en los clientes de la firma en Cataluña.

El equipo de Corporate Finance pertenece a la creciente área de Deal Advisory. Sólo en el último ejercicio se han incorporado 140 profesionales a esta división y han incrementado sus ingresos un 11%.

“La experiencia de Fran Boada y su conocimiento del mapa empresarial catalán nos ayudarán a reforzar nuestras capacidades de M&A para continuar asesorando a las empresas familiares, fondos de capital privado y grandes corporaciones de la zona”, comenta Jose A. Zarzalejos, socio responsable de Corporate Finance de KPMG en España.

El área de Deal Advisory cuenta con alrededor de 550 profesionales en España y tiene como misión apoyar a empresas, instituciones financieras y fondos de inversión en sus transacciones corporativas, desde el análisis de opciones estratégicas al asesoramiento en fusiones, ventas y adquisiciones, pasando por el due diligence, la optimización de estructuras de capital y financiación, la extracción de valor post deal y el acompañamiento en reestructuraciones, entre otros servicios.

“Es un orgullo incorporarme a una firma referente en el asesoramiento en transacciones”, afirma Francisco Boada, nuevo socio de Corporate Finance de KPMG en España, “y contribuir al crecimiento estratégico de la firma, rodeado de un equipo excepcional por su conocimiento, con un alto expertise sectorial y con visión global”, añade Boada.

Noelle Cajigas, socia responsable de Deal Advisory de KPMG en España, ha asegurado que “nuestra apuesta decidida por el negocio de M&A, que ha sido fuente importante de crecimiento para nosotros a pesar de los vaivenes del mercado, combinada con nuestra voluntad de seguir reforzando nuestros servicios a los clientes de la firma en Cataluña, hacen imprescindible la incorporación de talento del nivel del de Francisco Boada al área de Deal Advisory”.

Incorporación de talento con amplia experiencia en M&A

Boada cuenta con casi 20 años de extensa experiencia en el ámbito de M&A. Tras iniciar su trayectoria profesional en AZ Capital, donde se incorporó de nuevo años más tarde, trabajó en Citigroup, tanto en España como en Reino Unido, donde llegó a ocupar el cargo de Vice President en la división de Investment Banking. Durante este periodo en Citi realizó proyectos para grandes compañías, incluyendo Abertis, Ferrovial, E.ON y Applus.

Desde 2016, en su última etapa antes de incorporarse a KPMG, ha sido socio en AZ Capital, donde ha liderado operaciones de M&A, desinversiones, ampliaciones de capital o restructuraciones financieras, para compañías del Ibex-35 y en diversos sectores como Infraestructuras de Telecomunicaciones, Energía, Sanidad e Industrial.

Francisco Boada es ingeniero mecánico por la Universidad Politécnica de Cataluña (UPC) y posee un MBA por la Columbia Business School.

EthiFinance, agencia europea independiente de Rating ESG y proveedor de Second Party Opinions (SPOs), ha lanzado su nueva metodología de Rating de Sostenibilidad Solicitado (SSR, por sus siglas en inglés), una potente herramienta para gestionar el desempeño de sostenibilidad de las compañías que abarca todas las dimensiones ESG (medioambiental, social, gobernanza y Stakeholders externos), con el objetivo de evaluar a las compañías a través de políticas y objetivos, de acciones concretas y del desempeño alcanzado.

Esta nueva metodología, ya en aplicación, coincide con la reciente incorporación de EthiFinance como Revisor Externo de Bonos Verdes, bajo el nuevo Reglamento de Bonos Verdes Europeos, listado publicado por ESMA en diciembre de 2024. Esto mantiene el compromiso de la agencia con la defensa de las finanzas sostenibles.

En concreto, la nueva metodología del Rating de Sostenibilidad Solicitado de EthiFinance se basa en el enfoque de doble materialidad, por el que se considera el impacto de los factores sociales y medioambientales en las compañías, y el propio impacto de las empresas en la sociedad y el medioambiente.

Con este enfoque, además, el rating incorpora un aspecto sectorial –aplicado ya a más de 40 sectores y subsectores– y, a través del análisis de doble materialidad, permite ajustar la ponderación de cada cuestión ESG en función de su relevancia para el sector y, en consecuencia, seleccionar indicadores de medición adaptados.

Con más de 200 indicadores cuantitativos y cualitativos, de los cuales el 80% se ajustan a los requerimientos de la CSRD, el SSR se complementa con entrevistas en profundidad con la alta dirección sobre cuestiones clave, retos e impactos estratégicos, lo que permite ofrecer un rating que refleja fielmente la realidad de cada compañía.

Adicionalmente, el SSR evalúa las controversias ESG, basándose en textos internacionales de referencia, como la Declaración Universal de los Derechos Humanos y los Principios de la Organización Internacional del Trabajo. En función de su gravedad, estas controversias pueden impactar negativamente en el rating final.

Asimismo, se evalúa el impacto positivo de las carteras de productos y servicios de las compañías calificadas, utilizando una metodología interna alineada con los Objetivos de Desarrollo Sostenible de Naciones Unidas. En función de la proporción de actividades contribuyentes, puede aplicarse una bonificación. El resultado es algo más que una puntuación, es un análisis detallado y diferenciador que ofrece una visión completa sobre el desempeño de sostenibilidad de la compañía.

Julia Haake, Head de la Agencia de Rating ESG, destaca que «fiel a sus convicciones, EthiFinance se enorgullece de contribuir al desarrollo eficaz de las finanzas sostenibles en Europa con esta nueva herramienta de rating de sostenibilidad en profundidad, al mismo tiempo que se prepara para la inminente regulación del mercado de las Agencias de Rating ESG».

El SSR se ha implementado en todo el grupo EthiFinance a través de un equipo de analistas europeos que dominan una decena de idiomas, lo que facilita la comunicación con las compañías y garantiza una profunda comprensión de los retos a los que se enfrentan. Desde su creación en 2004, EthiFinance evalúa el desempeño en sostenibilidad de las compañías europeas (con más de 2.300 compañías calificadas anualmente), lo que permite una sólida comparación sectorial con otras compañías del sector.