TaxDown y Cobas Pensiones han firmado un acuerdo de colaboración para simplificar la gestión de impuestos de sus partícipes, en especial de aquellos autónomos que habitualmente cuentan con menos recursos para realizar estos trámites. Este acuerdo, que integrará los servicios de TaxDown en la plataforma CobasEmpleo.com, refuerza el compromiso de Cobas de seguir ofreciendo servicios de valor añadido a sus clientes, apostando por facilitarles las gestiones fiscales y maximizar su ahorro, según explican los expertos de TaxDown.

Con esta colaboración, Cobas Pensiones se asegura de que sus partícipes puedan beneficiarse de las soluciones tecnológicas más avanzadas para gestionar su declaración de la renta, un aspecto que cobra especial importancia para los autónomos, quienes a menudo se enfrentan a mayores dificultades a la hora de gestionar sus impuestos. Los usuarios podrán acceder a los servicios de TaxDown, incluyendo su plan Renta, lo que les permitirá automatizar la declaración de activos como acciones, ETFs y otros instrumentos financieros de forma sencilla y eficiente.

Un servicio 100% digital y personalizado

Tanto Cobas Pensiones como TaxDown comparten la visión de simplificar las finanzas de sus usuarios mediante herramientas digitales seguras, cómodas y flexibles. A través de este acuerdo, los partícipes de Cobas podrán gestionar su declaración de la renta con el apoyo del equipo de expertos fiscales de TaxDown, quienes optimizan el resultado fiscal gracias a su avanzado algoritmo propio. Esto no solo ahorra tiempo, sino que también garantiza que los autónomos, en particular, puedan obtener el máximo ahorro posible en sus declaraciones.

TaxDown ofrece una solución fiscal pionera que ya ha ayudado a miles de contribuyentes a optimizar su declaración de la renta. Además, el acuerdo permite a los usuarios de CobasEmpleo.com acceder a asesoramiento personalizado durante todo el año sobre el cálculo de pérdidas y ganancias en sus inversiones.

Gonzalo Recarte Martínez-Gil, Managing Director de Cobas Asset Management, comenta que desde Cobas Pensiones «seguimos apostando por ampliar la cadena de valor que ofrecemos a nuestros partícipes, y este acuerdo con TaxDown es un claro ejemplo de nuestra visión de futuro». Además, se enorgullece de «poder proporcionarles soluciones adicionales que no solo facilitan la gestión de sus inversiones, sino que también simplifican trámites tan importantes como la declaración de la renta, especialmente para los autónomos, que son quienes enfrentan más dificultades en este ámbito. Estamos muy contentos de poder sumar a TaxDown a nuestra plataforma, ya que comparten con nosotros el compromiso de mejorar la experiencia financiera de nuestros clientes mediante la tecnología y la innovación”.

Por su parte, Borja Muñoz, responsable de alianzas y desarrollo de negocio de TaxDown, añade que el año que viene «los contribuyentes se enfrentarán nuevamente a una declaración de la renta compleja» y desde TaxDown «buscamos aprovechar nuestra tecnología, desarrollada completamente en España, para garantizar el máximo ahorro y simplificar este proceso para todos nuestros partners, especialmente para aquellos que más lo necesitan, como es el caso de los autónomos”.

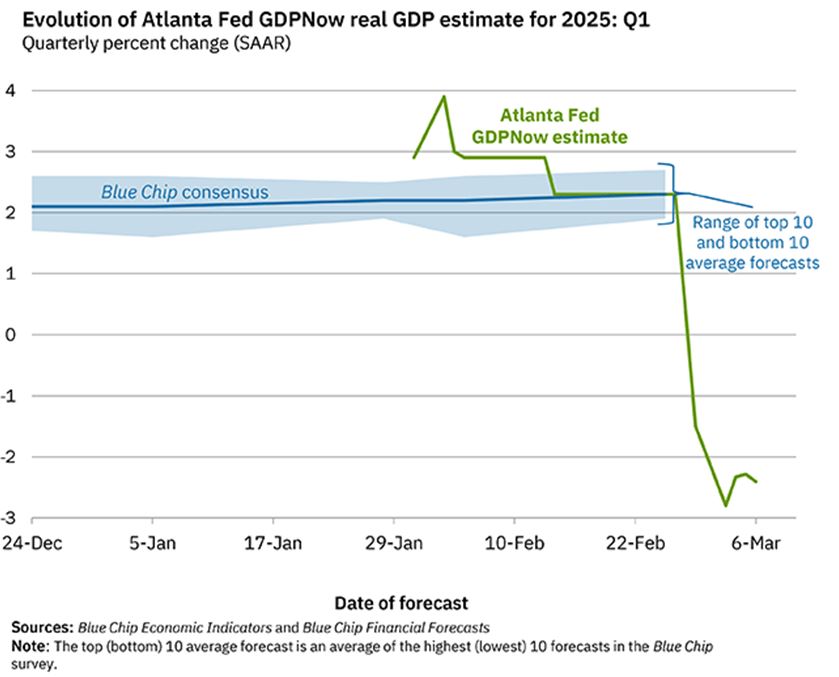

La semana pasada señalábamos que, aunque la confianza del consumidor, las ventas minoristas y las vacantes de empleo en Estados Unidos podían estar viéndose afectadas por la incertidumbre en torno a las políticas de inmigración y comercio internacional de la administración Trump, los indicadores macroeconómicos aún mostraban resiliencia.

Con los índices ISM en zona expansiva (>50) y las previsiones del GDPNow de la Fed de Atlanta y el Nowcast de la Fed de Nueva York proyectando un crecimiento robusto del PIB en el primer trimestre (2,95%-2,34%), lo que se observaba era una pérdida de impulso más que un problema estructural.

Sin embargo, la última actualización del GDPNow ha puesto en duda esta tesis. La proyección cayó de +2,3% el 26 de febrero a -1,5% el viernes anterior, y continuó descendiendo hasta -2,8% el lunes, para cerrar la semana en -2,4%. Dos factores clave detrás de este ajuste están directamente vinculados a la política de sanciones y aranceles:

Exportaciones netas y consumo personal, que han restado más de 3 puntos porcentuales al pronóstico. El descenso en exportaciones podría explicarse por el efecto anticipatorio de los aranceles, pero no ha sido compensado por un aumento en inventarios, lo que genera incertidumbre.

Precaución de los consumidores, que, a pesar del crecimiento en ingresos personales, han optado por elevar su nivel de ahorro ante el clima de inestabilidad.

Aunque el GDPNow es más volátil que el Nowcast de la Fed de Nueva York, que en su última actualización (29 de febrero) aún proyectaba un crecimiento del 2,93%, es una señal de alerta.

Otro dato preocupante es la encuesta ISM Manufacturera de marzo, que, aunque sigue arrojando una lectura positiva para el crecimiento, muestra un fuerte retroceso en nuevos pedidos (de 55,1 a 48,6) y empleo (también por debajo de 50), lo que sugiere que la demanda anticipada por el temor a una guerra comercial podría estar agotándose.

Esta misma sensación es la que transmite el crecimiento interanual de exportaciones chinas (en dólares), que, después de crecer por encima del 5% de octubre a diciembre, se frenó hasta el 2,3% en enero.

Efecto de las sanciones y respuesta del mercado

Las caídas en el mercado del martes coincidieron con el anuncio del fin de la tregua para México y Canadá y la imposición de aranceles del 25% sobre sus exportaciones a Estados Unidos. En un intento por calmar a los inversores, el secretario de Comercio, Howard Lutnick, declaró en Fox Business que las tarifas podrían ser renegociadas a la baja. Más tarde, Trump confirmó esta postura, retrasando un mes la aplicación de los aranceles a las exportaciones de automóviles mexicanos y canadienses. Esto permitió un rebote técnico en los mercados, que se encontraban en una situación de sobreventa y con un sentimiento pesimista generalizado.

No obstante, este aplazamiento, que busca evitar un alza inmediata en los precios de los automóviles ($3.000-$10.000), no elimina la presión de Trump sobre sus socios comerciales. De hecho, sus amenazas parecen estar surtiendo efecto:

India estaría negociando concesiones comerciales con Estados Unidos para evitar sanciones.

Incluso Zelensky ha adoptado un tono más conciliador, mostrando apertura a la negociación sobre la explotación de tierras raras en Ucrania. En su reciente publicación en X, escribió: «Es hora de hacer las cosas bien. Nos gustaría que la cooperación y la comunicación futuras sean constructivas».

Con estos movimientos en el tablero, el S&P 500 ha logrado mantenerse tres sesiones consecutivas en su media móvil de 200 días, mostrando signos de estabilización que podrían facilitar un rebote hacia los 6.000 puntos.

Perspectivas y volatilidad

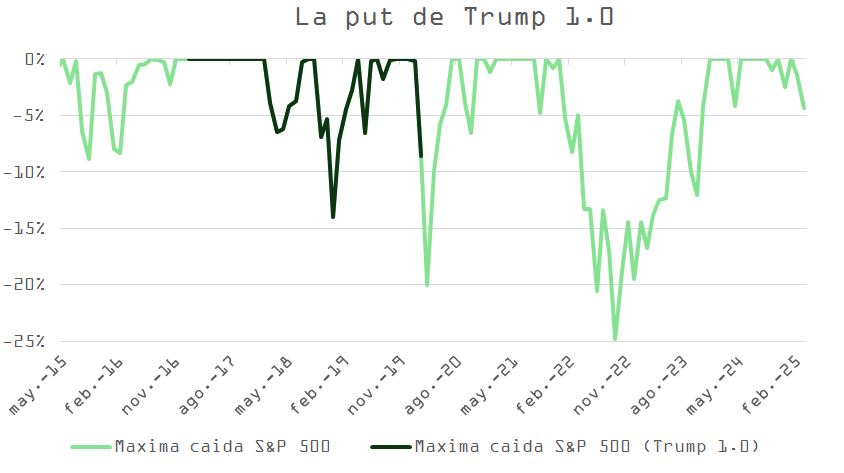

A pesar de este respiro en los mercados, la volatilidad podría seguir elevada. El índice de incertidumbre económica de Baker, Bloom & Davies ya ha superado los niveles de la primera presidencia de Trump y se acerca a los registrados durante la pandemia.

Además, la intervención de Howard Lutnick en CNBC un día después de su aparición en Fox Business, en la que amplió la tregua a Canadá y México a otros productos bajo el marco del USMCA, podría interpretarse como una señal de que Trump tiene un “precio de ejercicio” implícito para su “put” en los mínimos del S&P 500 del martes (5.733 puntos).

Sin embargo, esta hipótesis se ve ensombrecida por el discurso del presidente en el Estado de la Unión, en el que reafirmó su compromiso con su agenda comercial, incluso si ello implica efectos macroeconómicos negativos a corto plazo.

Si Trump mantiene la misma tolerancia a la volatilidad que mostró en su primer mandato, y considerando la profundidad de las caídas mensuales del S&P 500 entre 2017 y 2020 (excluyendo la pandemia), el índice aún podría tener margen para descender antes de que el presidente considere suavizar su retórica.

Impacto en renta fija y riesgo de estanflación

En los mercados de renta fija, el tono es diferente. La pendiente de la curva de rendimientos (diferencia entre el bono a 2 y 10 años) se ha aplanado 18 puntos básicos en dos meses, reflejando una creciente preocupación sobre el impacto de los aranceles en el crecimiento económico. Actualmente, el mercado descuenta tres recortes de tasas por parte de la Fed de aquí a fin de año.

Otros factores alimentan las dudas:

Libro Beige de la Fed: sugiere un deterioro en el optimismo empresarial, señalando además la amenaza que los aranceles representan para el gasto de las familias.

Informe Challenger de despidos: mostró una sorpresa negativa, especialmente en sectores vinculados al consumo.

Divergencias en las encuestas ISM: mientras el crecimiento (empleo, nuevos pedidos) se desacelera, la inflación (precios) sigue elevada, reactivando los temores de estanflación.

La hipótesis de una recesión, que había sido descartada en meses anteriores, vuelve a ganar relevancia, como deja de manifiesto este articulo edición del Wall Street Journal, las revisiones en los modelos de JP Morgan o Goldman Sachs o el video en Bloomberg de Mohamed El-Erian. Los “espíritus animales” que en el último trimestre de 2024 parecían impulsar el crecimiento, ahora buscan refugio.

Esta incertidumbre ha provocado que:

Los planes de inversión empresarial se posterguen.

Las familias prioricen el ahorro sobre el consumo.

Las acciones de los grandes bancos caigan cerca de un 10%, mientras que el oro y los bonos del Tesoro se aprecian.

Los inversores institucionales roten sus carteras, pasando de acciones de consumo discrecional a las de consumo estable, en busca de protección.

El entorno es de equilibrio inestable, y la resistencia en los 6.100 puntos del S&P 500 parece más difícil de superar que la zona de soporte de 5.700 – 5.800. Trump parece estar caminando sobre el alambre y consumiendo rápidamente su capital político (ver gráfico abajo). Con la mayoría en el Congreso, los republicanos menos alineados con su visión podrían empezar a obstaculizar su agenda si los indicadores macroeconómicos siguen deteriorándose a medida que nos acercamos a las elecciones de mitad de mandato (Mid Term).

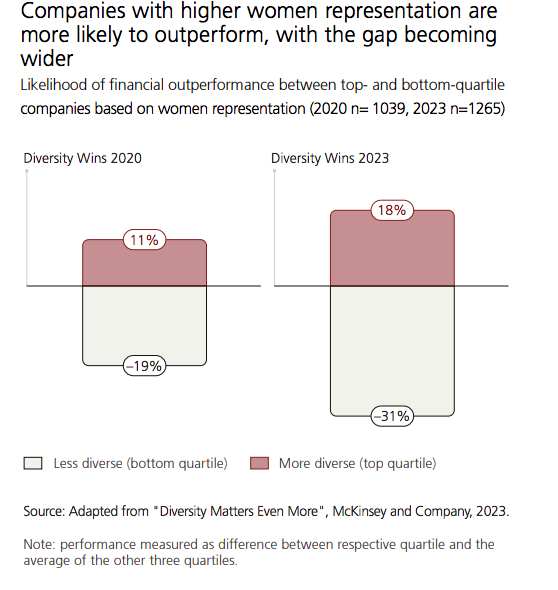

El papel de la mujer en la industria de la inversión en los mercados privados es creciente, pero aún resulta residual en los puestos de liderazgo. Funds Society ha hablado con Marta Hervás (Arcano), Inés de Soto (AltamarCAM Partners), Ana Hernández (Crescenta), Maria Ryan (Katch Invest) y Elisa Navarro (MVGM), cinco profesionales que trabajan en el mundo del private equity, la deuda privada y el real estate, que dan visibilidad a los retos que enfrentan, piden una industria más inclusiva y rentable, y reivindican medidas (como programas de mentoría, políticas de conciliación, procesos de selección y políticas corporativas inclusivos) que permitan el desarrollo de equipos mixtos, que redundan en mejores resultados para las compañías. Justo cuando la diversidad, ahora más que nunca, está en tela de juicio.

Private equity

Marta Hervás, Managing Director de Private Equity & Impact Investing en Arcano

¿Cómo ha evolucionado la presencia femenina en el private equity y qué retos siguen existiendo?

La evolución de la presencia femenina en private equity refleja un avance positivo en línea con la industria de activos alternativos, pero insuficiente para lograr una equidad. Según el informe Preqin Women in Alternatives 2024, la representación femenina en la industria de private equity a nivel global era del 23% comparado con un 18% en 2020. El reto clave es la promoción, desarrollo y retención de talento femenino, ya que en niveles junior, la representación femenina es muy superior, alcanzando niveles del 37%. En el caso de la industria de activos alternativos, el porcentaje de mujeres en puestos iniciales alcanza el 48% en EE.UU., reflejando que el talento femenino existe y, en dicha geografía en particular, entra en la industria en proporciones equitativas.

¿A qué motivos podría deberse que haya menos mujeres que hombres?

Hay menos mujeres que hombres en la industria a todos los niveles. Las mujeres representan el 22% de los profesionales de inversión en EE.UU. y el 24% en Europa, pero su presencia se reduce de manera significativa en los niveles más altos (6% en EE.UU. y 14% en Europa). En cuanto a los motivos, descartaría la falta de talento femenino con formación suficiente para acceder a la industria, ya que según el informe de Level 20 y Columbia Business School sobre private equity en EE.UU., las mujeres representan más del 50% de los graduados universitarios en muchas economías avanzadas y cuentan con una presencia cercana al 50% en programas MBA de prestigio. Por tanto, podríamos pensar que la brecha entre hombres y mujeres en los diferentes puestos de responsabilidad podría estar más ligada a la falta de visibilidad de modelos femeninos en liderazgo o sesgos en los procesos de promoción.

¿Con qué adjetivos o palabras definirías el papel de la mujer en el mundo de los mercados alternativos a nivel global y en concreto en la industria española?

El papel de la mujer en los mercados alternativos, tanto a nivel global como en España, es estratégico, transformador y en ascenso. Aunque todavía estamos infrarrepresentadas en los niveles más altos, las mujeres pueden liderar cambios culturales, impulsando decisiones más equilibradas y contribuyendo a una mayor innovación en la industria. Además, en mi experiencia, es común que las mujeres directivas tengan un estilo de liderazgo más colaborativo, inclusivo y enfocado en el largo plazo, lo que fortalece la toma de decisiones estratégicas.

¿Qué recetas podrían funcionar para incrementar el papel de la mujer en este mundo?

La clave no es atraer más talento femenino, sino retenerlo y promoverlo. Iniciativas como programas de mentoring, políticas de transparencia en la promoción y medidas de flexibilidad laboral han demostrado ser efectivas para mejorar la retención de mujeres en private equity según el informe de Level 20 y Columbia Business School sobre Private Equity en EE.UU. Es importante contar con liderazgo femenino y fomentar la presencia de mujeres en la alta dirección, ya que las cifras muestran que las firmas con mujeres en posiciones senior tienen mayores tasas de representación femenina en niveles medios y junior.

¿Qué impacto tiene la diversidad en la toma de decisiones y en la gestión de grandes activos de private equity?

No es una cuestión de diversidad por diversidad, sino de rendimiento y ventaja competitiva. Creo firmemente en que los equipos diversos toman mejores decisiones y analizan los riesgos de manera más equilibrada, lo que debería resultar en mejores rentabilidades para los inversores.

Un deseo para que se cumpla a lo largo de 2025 relacionado con el papel de la mujer en la industria española de mercados alternativos o privados…

Que la representación de mujeres en private equity esté tan integrada en la estructura del sector que deje de ser una cuestión a resaltar o un desafío pendiente.

¿Está la diversidad -y también la igualdad de género- en peligro, con las políticas que promueve Trump en todo el mundo?

Aunque es indiscutible que las políticas promovidas por el presidente Donald Trump han generado un entorno de desafío para las iniciativas conocidas como Diversity, Equity and Inclusion “DEI”, ya se han visto una gran disparidad de respuestas por parte de diferentes corporaciones. Está claro que las opiniones sobre DEI cambiarán según el partido político que gobierne, pero para muchas organizaciones la diversidad de puntos de vista y la diversidad de entornos de procedencia aporta valor en una empresa. Por tanto, se llame DEI o adquiera otro nombre para evitar nomenclaturas que puedan estar “politizadas”, en mi opinión las empresas que quieran aportar valor a través de la diversidad de opiniones en la toma de decisiones seguirán implementando políticas de diversidad e inclusión.

Inés de Soto, socia de private equity en AltamarCAM Partners y miembro de Level20

¿Cómo ha evolucionado la presencia femenina en el mundo de los mercados privados y qué retos siguen existiendo? La presencia femenina en los mercados privados se ha ido incrementando en los últimos años, en proporciones distintas dependiendo de factores como el rol profesional, el nivel de responsabilidad o el tipo de activo (private equity, venture capital, real assets, deudarivada etc). En general, sigue existiendo un reto importante de incrementar el número de mujeres en puestos de dirección y en roles de inversión, si bien vemos que cada vez hay un mayor esfuerzo en generar oportunidades de carrera para mujeres en la industria.

¿A qué motivos podría deberse ese menor número de mujeres?

Definitivamente existe una menor presencia femenina que masculina en la industria de los mercados privados, a pesar de que en los últimos 20 años el número de mujeres en la industria se ha incrementado. Esto podría estar derivado, entre otras cosas, de una percepción histórica de que se trata de una industria en la que la conciliación puede ser más complicada, así como de tratarse de una industria con una elevada competencia, lo cual ha limitado en el pasado el interés de las mujeres por formar parte de la misma.

¿Con qué adjetivos o palabras definirías el papel de la mujer en el mundo de los mercados alternativos a nivel global y en concreto en la industria española?

Las mujeres son un elemento clave para el futuro crecimiento y éxito de los mercados privados. Palabras como empuje, perseverancia o versatilidad definen en mi opinión el rol de muchas mujeres en la industria.

¿Qué recetas podrían funcionar para incrementar el papel de la mujer en este mundo?

El crecimiento e incremento en la visibilidad de los mercados privados dentro del mundo financiero, así como mejoras en las políticas de conciliación y la existencia de organizaciones como Level20, que tiene como objetivo incrementar la presencia femenina en el sector del private equity, son algunos elementos importantes que están contribuyendo a atraer más talento femenino a la industria. Por otro lado, la implementación de políticas de empresa que fomenten procesos de recruiting objetivos y refuercen la meritocracia son también elementos claves.

¿Qué impacto tiene la diversidad en la toma de decisiones?

La diversidad aporta, sin lugar a dudas, una visión más completa de las situaciones al proporcionar puntos de vista diferentes. Por tanto, se contará con mejor información que permitirá tomar en cada momento, mejores decisiones y por tanto obtener mejores resultados.

Un deseo para que se cumpla a lo largo de 2025 relacionado con el papel de la mujer en la industria de mercados alternativos o privados.

Atraer y mantener talento femenino a la industria, lo cual sin duda aportará un enorme valor y podría mejorar aún más los resultados y retornos ofrecidos a los inversores.

Ana Hernández, manager del equipo de Inversiones de Crescenta

¿Cómo ha evolucionado la presencia femenina en los mercados privados y qué retos siguen existiendo?

La presencia femenina en los mercados privados ha evolucionado significativamente en la última década, pero sigue estando lejos de la paridad (la paridad tampoco tiene por qué ser un requisito). En mi experiencia como Investment Manager en Crescenta, he visto cómo cada vez más mujeres acceden a posiciones clave en private equity, venture capital y otras áreas de inversión alternativa. Sin embargo, el progreso es lento y los retos estructurales persisten.

Uno de los principales obstáculos sigue existiendo es el acceso a posiciones de liderazgo. A pesar de que hay más mujeres en los equipos de inversión, pocas llegan a nivel de partner o decision-maker. Esto se debe, en parte, a la falta de representación femenina en los comités de inversión y a las barreras culturales que aún predominan en la industria. Para impulsar un cambio real, es crucial que tanto los inversores como las gestoras adopten estrategias más inclusivas: desde establecer objetivos concretos de diversidad en sus equipos hasta asegurar que la asignación de capital se haga con criterios que minimicen dichos sesgos.

Desde Crescenta, creemos que la democratización del acceso al private equity también puede ser una oportunidad para generar un ecosistema más diverso e inclusivo. A medida que se amplía la base de inversores y gestores en el sector, existe la posibilidad de atraer más talento femenino y de crear modelos de inversión que reflejen mejor la diversidad del mercado.

¿A qué motivos podría deberse que haya menos mujeres que hombres en private equity?

Sí, en private equity hay menos mujeres que hombres, especialmente en puestos de liderazgo, si bien estamos viendo un incremento en el número de asociados y analistas proveniente del género femenino. La falta de presencia de mujeres se debe a varios factores clave:

Falta de referentes femeninos: la industria ha estado históricamente dominada por hombres, lo que limita la visibilidad de mujeres en roles de liderazgo y reduce el número de jóvenes que consideran esta carrera como una opción viable. Sin modelos de éxito claros, la atracción de talento femenino sigue siendo un desafío.

Barreras en la promoción: aunque cada vez hay más mujeres en posiciones junior, el acceso a niveles de decisión sigue siendo limitado.

Sesgos en la contratación y cultura de la industria: private equity sigue siendo un sector con procesos de selección que favorecen candidatos con perfiles similares a los tradicionales. Además, el entorno suele estar marcado por una cultura altamente competitiva y con predominio de redes informales masculinas, lo que dificulta la integración y el avance de mujeres en el sector.

Dificultad de conciliación: la exigencia de largas jornadas laborales, viajes frecuentes y disponibilidad constante puede suponer una barrera adicional, especialmente en un contexto en el que las mujeres siguen asumiendo una mayor carga en responsabilidades familiares. Esto impacta tanto en la retención de talento como en las decisiones de carrera dentro del sector.

A pesar de estos retos, la industria está avanzando hacia una mayor diversidad, con iniciativas que buscan impulsar la presencia femenina en puestos clave.

¿Con qué adjetivos o palabras definirías el papel de la mujer en el mundo de los mercados alternativos a nivel global y en concreto en la industria española?

A nivel global, creciente presencia femenina -con un avance constante y cada vez más mujeres accediendo al sector-; transformador impacto -impulsando cambios significativos en la toma de decisiones y la cultura de inversión- y resiliente liderazgo -donde las mujeres que alcanzan puestos clave han superado numerosas barreras y desafíos estructurales-.

En la industria española, talento emergente -con mujeres ganando visibilidad y protagonismo en el sector-, nuevo enfoque –con más iniciativas para fomentar la diversidad tanto por parte de las empresas como de la industria- y apoyo del sector –donde la mayoría de las firmas de private equity buscan talento femenino para incorporar nuevas cualidades en sus equipos-.

¿Qué impacto tiene la diversidad en la toma de decisiones y en la gestión de grandes activos de private equity?

La diversidad en equipos de private equity mejora la toma de decisiones al aportar distintas perspectivas, lo que permite un análisis más completo y preciso. Esto favorece la innovación, la identificación de nuevas oportunidades de inversión y una mejor gestión de riesgos. Además, los equipos diversos suelen tener redes más amplias y distintas, lo que puede abrir nuevas puertas de negocio. En general, la diversidad contribuye a un rendimiento financiero superior y genera un mayor valor a largo plazo.

Un deseo para que se cumpla a lo largo de 2025 relacionado con el papel de la mujer en la industria española de mercados alternativos o privados

Mi deseo para 2025 es ver un aumento significativo en la representación y liderazgo de mujeres en la industria española de mercados alternativos y privados. Espero que más mujeres ocupen posiciones clave, no solo en los equipos de inversión, sino también en roles de toma de decisiones estratégicas. Además, deseo que este cambio se traduzca en una mayor diversidad de perspectivas y en una cultura más inclusiva, que inspire a las próximas generaciones a unirse y contribuir al crecimiento y la innovación del sector.

Deuda privada

Maria Ryan, directora gerente – Préstamos Inmobiliarios en Katch Invest

¿Cómo ha evolucionado la presencia femenina en el mundo de los mercados privados y qué retos siguen existiendo?

Si bien ha habido avances, las mujeres siguen estando subrepresentadas en roles de liderazgo debido a barreras estructurales como el acceso limitado a redes de contacto, sesgos en los procesos de selección y dificultades para la conciliación. Tras 12 años como socia en un fondo de capital privado, tomé una pausa de 20 meses para cuidar a mi hija y enfrenté grandes obstáculos para reinsertarme en el mercado. Solo a través de un programa de «returners» logré relanzar mi carrera como Managing Director en un banco. Esta experiencia me mostró los prejuicios persistentes en la industria: una pausa laboral no borra la experiencia ni el talento, y muchas veces volvemos con más determinación y lealtad.

¿Hay menos mujeres que hombres en esta industria y, de ser así, a qué motivos podría deberse?

Sí, los hombres siguen siendo mayoría. Aunque muchas mujeres ingresan en niveles junior, su presencia disminuye en los escalones más altos debido a la falta de modelos a seguir, estructuras de trabajo inflexibles y sesgos en la promoción. A menudo, estas barreras están arraigadas en tradiciones estructurales. Una profesional de capital privado en Madrid me comentó hace tiempo que, con dos hijos pequeños, intentaba llegar temprano a la oficina y salir a las 18:30 para luego retomar el trabajo en casa tras acostar a sus hijos. Sin embargo, la cultura de su empresa, donde muchos compañeros tomaban un almuerzo de 14:00 a 16:00 con clientes y luego trabajaban hasta las 20:00, dificultaba su salida a esa hora. Como la mayoría de las reuniones clave ocurrían en la tarde, si se iba temprano, quedaba fuera de decisiones importantes. Para compensarlo, optaba por trabajar durante el almuerzo, pero aun así enfrentaba barreras dentro de su entorno laboral.

¿Con qué adjetivos o palabras definirías el papel de la mujer en el mundo de los mercados alternativos a nivel global y en la industria española?

A nivel global, influyente pero subrepresentado; en España, prometedor y en desarrollo.

¿Qué estrategias pueden incrementar la presencia de la mujer en este sector?

Fomentar programas de retorno laboral, establecer objetivos de diversidad medibles, garantizar igualdad salarial y promover políticas de flexibilidad y mentoría. En nuestra propia empresa, hemos tomado medidas concretas para atraer más talento femenino. Al redactar ofertas de empleo, nos aseguramos de utilizar un lenguaje que resulte inclusivo para las mujeres, evitando términos que puedan desalentarlas, como ambicioso o go-getter, y priorizando palabras como colaboración, trabajo en equipo, flexibilidad y orientación a resultados. También nos aseguramos de que los requisitos no sean tan rígidos como para que una candidata que no cumpla el 100% de ellos dude en postularse. Además, trabajamos activamente con agentes de selección, incluidas mujeres especializadas en atraer talento femenino, para que nos presenten candidatos fuera del perfil tradicional pero con gran potencial. Les indicamos que nuestra empresa ofrece flexibilidad y que también consideramos candidatos que han tenido un career break. Esta estrategia ha sido altamente efectiva: hemos contratado profesionales out of the box que han superado nuestras expectativas y demostrado un desempeño excepcional.

¿Qué impacto tiene la diversidad en la toma de decisiones?

Los equipos diversos generan mejores resultados, impulsan la innovación y fomentan una cultura de apertura y pensamiento crítico. Un estudio de McKinsey encontró que las empresas con mayor diversidad de género en sus equipos ejecutivos tienen un 25% más de probabilidades de superar la rentabilidad media de su sector. En mi experiencia, la diversidad no solo en género, sino también en origen, educación, contexto socioeconómico y perspectiva, enriquece la toma de decisiones. En nuestra compañía, vemos cómo contar con equipos diversos crea debates más ricos y fomenta la apertura de pensamiento. Nos libera de los clichés sobre cómo deberían hacerse las cosas y nos lleva a soluciones más creativas e innovadoras. Además, fortalece una cultura de aceptación y enfoque en resultados, en la que lo más importante es el valor que cada persona aporta.

¿Está la diversidad -y también la igualdad de género- en peligro, con las políticas que promueve Trump en todo el mundo?

Como mujer y profesional del capital privado, estoy muy preocupada por el impacto de las políticas del presidente Trump en la diversidad, equidad e inclusión (DEI). Sus órdenes ejecutivas para desmantelar iniciativas de DEI en el gobierno federal de Estados Unidos están teniendo un impacto global y afectando también a Europa, ya que EE.UU. a menudo marca la pauta en estas tendencias. Este retroceso es particularmente problemático para las mujeres y otros grupos subrepresentados, ya que amenaza con exacerbar las disparidades existentes en diversos sectores. En las tres conferencias a las que he asistido recientemente en Europa, he observado un aumento en los paneles sin mujeres ni diversidad visible, lo que sugiere que la reducción de los esfuerzos de DEI podría estar dando carta blanca a los organizadores para esforzarse menos en buscar diversidad sin temor a repercusiones. Si bien es cierto que el enfoque social se mueve en ciclos, debemos concentrarnos en fomentar la inclusividad para todos mientras seguimos siendo conscientes de la necesidad de abordar los desequilibrios históricos.

Un deseo para 2025 sobre el papel de la mujer en los mercados privados…

Alcanzar al menos un 30% de mujeres en puestos de liderazgo, impulsando una industria más inclusiva, diversa y rentable.

Real estate

Elisa Navarro, CEO de MVGM en España y Portugal

¿Cómo ha evolucionado la presencia femenina en el sector inmobiliario y qué retos siguen existiendo?

A lo largo de los años, hemos observado un incremento notable en la participación de mujeres en el sector inmobiliario. Con el paso del tiempo, las mujeres han ido asumiendo cada vez más roles clave en diversas áreas, desde la gestión de activos hasta posiciones ejecutivas. Sin embargo, persisten desafíos significativos, como la necesidad de una mayor representación femenina en puestos de liderazgo y en áreas técnicas especializadas. Es fundamental continuar promoviendo políticas que fomenten la igualdad de oportunidades y la conciliación laboral para superar estas barreras.

¿Qué estrategias pueden adoptar las empresas para impulsar la equidad de género en los puestos de liderazgo?

Las compañías pueden implementar diversas estrategias para promover la equidad de género en posiciones de liderazgo. Una de ellas es el desarrollo de programas de mentoría y formación profesional que fomenten el crecimiento del talento femenino a través de planes de carrera personalizados. También es fundamental establecer políticas de conciliación laboral que permitan un equilibrio adecuado entre la vida personal y profesional, mediante horarios flexibles y opciones de teletrabajo. Además, es clave garantizar procesos de selección inclusivos, de manera que se asegure que las contrataciones y promociones son equitativas y libres de sesgos de género. Por último, resulta esencial fomentar una cultura corporativa inclusiva, que valore la diversidad y la inclusión en todos los niveles de la empresa.

¿Qué impacto tiene la diversidad en la toma de decisiones y en la gestión de grandes activos inmobiliarios?

La diversidad en los equipos de trabajo enriquece la toma de decisiones al aportar múltiples perspectivas y experiencias. En la gestión de grandes activos inmobiliarios, esto se traduce en soluciones más innovadoras y adaptadas a las necesidades de los proyectos y de los clientes. Además, un equipo diverso tiene mayor capacidad de identificar y mitigar riesgos, así como de aprovechar oportunidades en mercados diferentes, lo que fortalece la posición competitiva de la empresa.

¿Cuál ha sido su experiencia como mujer al frente de una compañía de referencia en el sector?

Mi trayectoria al frente de MVGM en España y Portugal ha sido sumamente enriquecedora. He tenido la oportunidad de liderar un equipo con mucho talento, y muy solidario y comprometido, enfrentando desafíos y celebrando logros en equipo. Como mujer en una posición de liderazgo, he procurado ser un referente y apoyar el desarrollo profesional de otras mujeres en el sector. Creo firmemente en el valor de la diversidad y la inclusión como pilares para el éxito y la innovación en nuestra industria. No obstante, aunque hemos avanzado mucho en la inclusión femenina en el sector inmobiliario, es muy importante continuar implementando estrategias que promuevan la equidad de género y valoren la diversidad en todas las capas empresariales.

Invesco ha anunciado el lanzamiento del fondo Invesco MSCI Europe Equal Weight UCITS ETF. Según explica la gestora, se trata de su primer vehículo ETF UCITS que trata de replicar el rendimiento del MSCI Europe Equal Weighted Index. Con este nuevo ETF, Invesco amplía su gama de ETFs Equal Weight que hasta ahora se componía de renta variable global y americana con Invesco S&P 500 Equal Weight UCITS, Invesco S&P 500 Equal Weight Swap UCITS ETF, Invesco NASDAQ-100 Equal Weight UCITS ETF y Invesco MSCI World Equal Weight UCITS ETF.

“Buscamos exposiciones que ofrezcan a los inversores nuevas oportunidades y acceso a nuevas estrategias a través de ETF. Este último lanzamiento de Invesco amplía aún más nuestro liderazgo global en el mercado de ETFs Equal Weight, una estrategia que reparte los pesos entre las acciones de manera igualitaria, a la que los inversores han recurrido cada vez más durante el último año, para obtener un enfoque más equilibrado de la exposición a la renta variable”, ha destacado Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco, a raíz de este anuncio.

La gestora considera que las estrategias Equal Weight empezaron a ganar popularidad cuando las valoraciones de las mega-caps americanas empezaron a parecer sobrevaloradas, con una concentración en las mayores participaciones en máximos históricos de varias décadas. Esta demanda se ha extendido a otras exposiciones principales. En contexto lanza su nuevo fondo, que trata de replicar un índice que incluye los mismos componentes que el índice MSCI Europe pero asignando el mismo peso a cada empresa en cada rebalanceo trimestral, en lugar de ponderar las empresas según su capitalización de mercado.

Según Craig Cheesman, Head of EMEA ETF Product Development en Invesco, la mayoría de los inversores interesados en un enfoque pasivo para la exposición a la renta variable generalmente consideran un índice de un proveedor que ya conocen, y en el que confían. «Elegimos asociarnos con MSCI para este producto porque el índice principal era el más seguido por los inversores, ofreciéndoles una sencilla alternativa para capturar las potenciales ventajas de un enfoque Equal Weight con los mismos componentes del índice”, afirma Cheesman.

Por su parte, Peyranne destaca que «un enfoque Equal Weight puede ayudar al cliente en distintos aspectos: en reducir el riesgo de concentración, que alcanzó un máximo de 20 años el año pasado en Europa; puede ofrecer una exposición más equilibrada tanto geográficamente como sectorialmente y en aumentar la exposición a las empresas más pequeñas en el índice que han mostrado un mayor crecimiento a largo plazo. Un enfoque Equal Weight también automatiza un proceso de buying low, selling high a intervalos regulares, pudiendo ser efectivo a la hora de invertir en renta variable”.

Nuevo movimiento en el “juego de los aranceles” con el que la Administración estadounidense está gestionando sus relaciones comerciales. La entrada en vigor esta semana de las nuevas tarifas del 25% contra Canadá y México tuvieron importantes reacciones en el mercado de acciones, de divisas y también a nivel geopolítico -destaca la firmeza con la que el ministro de Canadá, Justin Trudeau, dialécticamente respondió-. En consecuencia, el jueves, Donald Trump decidió posponer la imposición de aranceles del 25% a productos de México y Canadá hasta el 2 de abril de 2025.

En opinión de Sonal Desai, CIO de renta fija de Franklin Templeton, la nueva administración de EE.UU. ha comenzado con una vorágine de acciones, planes e ideas, lo que a su vez ha generado una avalancha de reacciones tanto en el país como en el extranjero. Para Desai, “esto ha hecho que evaluar el equilibrio de riesgos para el entorno macroeconómico sea especialmente difícil”.

De hecho, según los expertos, esta segunda prórroga forma parte de cómo negocia el presidente de EE.UU, y piden a los inversores aislarse del ruido. Sin embargo, este estilo comienza a resentirse en el mercado. Ayer, jueves 6 de marzo de 2025, el índice S&P 500 experimentó una ligera caída del 1,8%, cerrando en 5.849,72 puntos. Según los analistas, este descenso se debió a una venta masiva en el sector tecnológico y a las preocupaciones sobre los aranceles impuestos por el presidente Donald Trump. Además, el dólar estadounidense continúa bajo presión y registra su cuarta sesión consecutiva de pérdidas, ubicándose en su nivel más bajo desde noviembre del año pasado.

Dos análisis sobre la reacción de los mercados

En opinión de Stefan Rondorf, Senior Investment Strategist, Global Economics & Strategy de Allianz Global Investors, estamos ante el fin de una “luna de miel”, ya que la realidad comienza a hacerse presente. “Esto también se puede aplicar a la relación entre los inversores y el nuevo gobierno estadounidense. Poco a poco, un análisis más realista de los hechos está reemplazando al optimismo inicial que siguió a la contundente victoria de Donald Trump en noviembre. Para los inversores, es el momento de hacer un primer balance tras las primeras semanas de su mandato”, afirma.

Según su análisis, la política comercial actual se percibe como impredecible tanto para los socios comerciales extranjeros como para los actores económicos estadounidenses. “A esto se suman los recortes en el gasto federal, el despido masivo de empleados públicos y la inminente deportación de inmigrantes indocumentados, factores que ya están impactando algunos indicadores de confianza empresarial”, apunta Rondorf.

Sin embargo, Martin Romo, presidente del Consejo y director de Inversiones de Capital Group, y William Robbins, gestor de renta variable de Capital Group, consideran que el actual nerviosismo de los mercados, provocado por los aranceles y por los avances en inteligencia artificial anunciados por una compañía tecnológica china, nos recuerda que hasta los mercados alcistas más fuertes pueden caer, sobre todo cuando la cotización de ciertas compañías refleja un escenario excesivamente optimista.

“Los mercados de renta variable llevan subiendo desde finales de 2022. Los inversores se preparaban para una recesión y el índice S&P 500 empezaba a despegar, con subidas del 26,2% en 2023 y del 25,0% en 2024. Es la primera vez que el índice registra dos años consecutivos con subidas superiores al 20% desde los años 1998 y 1999, tras la burbuja de las puntocom. Eso no significa que los inversores deban prepararse para una fuerte caída de los mercados. El contexto económico sigue siendo positivo en términos generales, impulsado por un sólido crecimiento de los salarios, unos tipos de interés estables y un gobierno con una agenda favorable al crecimiento”, matiza sobre su visión.

¿Hacía dónde empuja Trump la economía estadounidense?

Sin duda, esta situación ha reabierto el debate de hacia dónde está llevando Trump la economía del país. Por un lado, los últimos indicadores económicos de Estados Unidos han empeorado, con la confianza de los consumidores y su gasto en descenso. Sin embargo, los fundamentales de la economía estadounidense siguen siendo sólidos y la inflación parece estar bajo control. Se podría concluir que la amenaza de los aranceles ha inquietado a consumidores e importadores, pero la economía sigue resistiendo en términos generales.

“No cabe duda de que las amenazas de aranceles inquietan tanto a los consumidores como a los importadores estadounidenses. Sin embargo, no suponen una amenaza para la economía en general. EE.UU. Es una economía relativamente cerrada y, aunque algunas empresas estadounidenses sufren las consecuencias de los aranceles, otras salen ganando al mejorar su posición competitiva. En segundo lugar, aunque el gasto de los consumidores fue débil en enero, se produjo después de algunos meses fuertes, y la tendencia subyacente parece firmemente al alza. Y, en tercer lugar, las condiciones crediticias siguen favoreciendo la concesión de préstamos a las pequeñas empresas y a los consumidores. Nos preocupa un poco más el agresivo planteamiento de Elon Musk de recortar el gasto, pero, una vez más, esperamos que esto se calme en los próximos meses”, explica Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments.

Según añade el CIO de renta fija de Franklin Templeton, en general, la nueva administración de EE.UU. se está moviendo en la dirección de cambios de políticas que fomentan el crecimiento. “Todavía espero un crecimiento por encima del potencial y una inflación persistentemente por encima del objetivo este año, con rendimientos de los bonos del Tesoro de EE.UU. a 10 años en el rango del 4,75% al 5% para fin de año. Un progreso más lento en la regulación probablemente mantendría los rendimientos en el extremo inferior del rango, mientras que un mayor deslizamiento en el déficit fiscal podría empujarlos por encima del 5%”, afirma sobre sus perspectivas para el país.

Por último, Clément Inbona, gestor de fondos en La Financière de l’Échiquier, considera que la “imprevisibilidad del presidente y su capacidad para tomar decisiones quick and dirty comienzan a sustanciarse en un descenso de la confianza de los consumidores y las empresas”. A pesar de esto, el gestor confía en que “para Trump, la consecución de su mantra Make America Great Again pasa también por unas bolsas resistentes” y espera que esta fijación “siga siendo un freno para algunos de sus excesos”.

Los últimos 25 años han estado marcados por un enfoque creciente en la diversidad y la inclusión de género en todo el mundo, con estrategias específicas dirigidas a eliminar los prejuicios en todos los ámbitos de la sociedad. Una tendencia que también ha llegado al ámbito de la inversión y en sus criterios de inversión.

Según refleja UBS en su informe Gender-lens investment, los orígenes de la inversión con perspectiva de género están profundamente arraigados en el esfuerzo colectivo por empoderar a las mujeres. “Sin embargo, sería un error no reconocer los importantes beneficios económicos que pueden derivarse de ello. Cerrar la brecha de género en la participación laboral y en los puestos de gestión podría, por sí solo, aportar hasta 7 billones de dólares al PIB mundial. Este número aumenta a entre 22 y 28 billones de dólares si se alcanza la igualdad de género”, señala en sus conclusiones.

Estos posibles beneficios económicos están captando la atención de gobiernos y economistas, que están implementando nuevas estrategias para fortalecer el papel de las mujeres en la sociedad. Pero también, desde UBS consideran que los inversores también pueden beneficiarse de este impulso al identificar oportunidades dentro de las tres perspectivas de inversión con enfoque de género.

Ideas de inversión con una visión de género

La primera de estas perspectivas que propone UBS parte de la idea de que las inversiones para mujeres abarcan una amplia gama de productos y servicios que responden a sus necesidades. “Creemos que la oportunidad de inversión más viable se encuentra en las tecnologías digitales emergentes”, señalan. Según su visión, muchos de los esfuerzos enfocados en el género, como los relacionados con la educación o la inclusión financiera, se han centrado en atender a las mujeres en mercados emergentes y fronterizos, a menudo a través de mecanismos filantrópicos como la financiación combinada (blended finance) y la concesión de subvenciones.

La segunda de las ideas que defiende UBS en su informe es que las inversiones en mujeres representan, en su opinión, la oportunidad de inversión más escalable y diversificada, ya que permiten acceder a diversas industrias, regiones y tipos de empresas. En este sentido, explican que esto incluye enfoques más consolidados, como “invertir en empresas con una representación significativa de mujeres en puestos de gestión, basándose en la tesis de inversión de que las compañías diversas tienden a tener un mejor rendimiento financiero”.

Por último, el informe de UBS argumenta que “las inversiones realizadas por mujeres ofrecen la oportunidad de incorporar capital con un propósito más definido en los portafolios, con soluciones de inversión sostenible y de impacto creíbles, así como inversiones menos líquidas en empresas privadas y activos que probablemente cobrarán mayor relevancia”.

Del enfoque a la construcción del fondo: tres ejemplos

Como consecuencia de ese enfoque, las gestoras han creado fondos concretos que recogen las ideas propuestas y analizadas por el informe de UBS. Por ejemplo, en 2019, Nordea AM lanzó el fondo Global Diversity Engagement Strategy, con el objetivo de aprovechar la creciente concienciación sobre la diversidad y la inclusión. Según explica Julie Bech, la gestora del fondo, la estrategia se enfoca en invertir en empresas líderes en igualdad de género y diversidad, a la vez que colabora con aquellas que están comenzando su camino hacia la diversidad para ayudarles a acelerar su progreso.

“La estrategia consiste en una cartera de renta variable global con un nivel adicional de compromiso social. La selección de acciones se basa en el modelo cuantitativo del equipo multiactivos de NAM, que filtra las inversiones más atractivas utilizando factores como calidad, valor, impulso y rentabilidad histórica relativa. La estrategia evalúa a las empresas utilizando una “superposición de diversidad”, que les asigna una puntuación en cuatro criterios: diversidad de liderazgo, cartera de talentos, esfuerzos de inclusión y cambio en diversidad”, añade Bech.

En esta misma línea, destaca el fondo Mirova Women Leaders Equity Fund, lanzado en 2019 por Mirova, filial de Natixis Investment Managers. Se trata de un vehíco que invierte en empresas que contribuyen a los Objetivos de Desarrollo Sostenible de la ONU, con un enfoque especial en la diversidad de género y el empoderamiento femenino.

También dentro de la renta variable, los inversores cuentan con el fondo RobecoSAM Global Gender Equality Equities. Según explica la gestora, se trata de un vehículo de gestión activa que invierte a nivel global en empresas que promueven la diversidad de género y la igualdad de género. “La selección de estas acciones se basa en un análisis fundamental y la estrategia integra criterios de sostenibilidad como parte del proceso de selección de valores y a través de una evaluación de sostenibilidad específica para esta temática. La cartera se construye a partir de un universo de inversión elegible que incluye empresas con mayores puntuaciones de género, basadas en una metodología interna de evaluación de género. Esta metodología abarca diversos criterios, como la diversidad en los consejos de administración, la equidad salarial, la gestión del talento y el bienestar de los empleados”, señalan.

Las gestoras internacionales y los inversores observan con atención todo lo que está ocurriendo en la zona euro: el Banco Central Europeo (BCE) anunció ayer su sexto recorte consecutivo de tipos de interés, Alemania está lista para implementar una reforma fiscal significativa -que, según los expertos, cambiará su panorama económico mientras fortalece su economía- y Europa prepara la respuesta a la política exterior de “América First” de EE.UU. y las tensiones geopolíticas a raíz del conflicto entre Rusia y Ucrania.

Cuatro circunstancias que, según los análisis de las gestoras, están conectadas. “La política exterior de EE.UU. ha sido un catalizador para la reforma y ha creado un impulso real para los esfuerzos fiscales de Alemania. Junto con el impulso de la Comisión Europea para nuevas medidas que flexibilicen sus reglas fiscales y aumenten el gasto en defensa de la UE, se está gestando una respuesta sustantiva a nivel de la UE tras una serie de decepciones. Las tarifas de EE.UU. y sus respuestas por parte de la UE serán sin duda un aspecto negativo para las economías europeas, pero el gasto adicional del gobierno ayudará a mitigar esos impactos. El impulso fiscal a la economía también sugiere que la política monetaria del Banco Central Europeo (BCE) no necesitará aflojarse con tanta agresividad”, comenta Bill Papadakis, estratega macroeconómico sénior de Lombard Odier.

En definitiva, los expertos consideran que un mayor gasto fiscal en defensa por Alemania y el resto de estados miembro de la Unión reaceleraría el crecimiento económico, aumentando la inversión, creando puestos de trabajo y elevando el consumo. ¿En qué lugar dejaría esto el papel del Banco Central Europeo (BCE)? Algunos expertos apuntan que la institución monetaria tendría un margen considerablemente más reducido para bajar los tipos en el medio plazo si se produce este crecimiento inducido fiscalmente, mientras que otros ya ven una posible pausa en los recortes en abril o, incluso, afirman que el ciclo de bajadas de tipos ha llegado a su fin.

Los activos financieros europeos ganan atractivo

Lo que está claro es que, ante este contexto de mejora para Europa, y cierta revisión de la política monetaria del BCE, las gestoras están repensando su exposición a los activos financieros europeos. Por ejemplo, Luca Paolini, estratega jefe de Pictet AM, reconoce que están sobreponderamos renta variable europea, dada la mejora de las perspectivas económicas y de aumento de beneficios, así como atractivas valoraciones. Según su visión, en la eurozona los recortes de tipos de interés han empezado a tener efectos positivos, en particular, en el sector manufacturero.

“Además, hay recuperación de la confianza del consumidor y de los PMI manufactureros -aunque desde una base baja-. El presupuesto francés y la victoria del centroderecha en Alemania contribuyen a la estabilidad. Incluso, por primera vez en dos años, las expectativas de beneficios empresariales a doce meses en la euro zona aumentan más rápidamente que en EE.UU. La mejora es generalizada por sectores, probablemente en previsión de recuperación cíclica, posible alivio de alto el fuego en Ucrania y aumento del gasto público. Incluso se está descontando perspectivas de aumento del gasto en defensa tras las elecciones alemanas. De hecho, la renta variable europea ha registrado las mayores entradas de inversores minoristas desde el inicio de la guerra de Ucrania. Y hay que tener en cuenta que la política monetaria es más favorable en la euro zona”, argumenta.

Desde Candriam explican que tras una fase de extremo pesimismo en el mercado europeo a raíz de las elecciones estadounidenses, la dinámica se ha invertido. A favor tiene que la valoración de la renta variable europea es significativamente inferior a la de la estadounidense. «La relación precio/beneficios ajustados por sectores en Europa es un 23% inferior a la de Estados Unidos, muy por encima de la brecha media histórica. Además, la diversificación de los mercados europeos contrasta con la fuerte concentración de los mercados estadounidenses en torno a los gigantes tecnológicos. Los mercados financieros europeos están ahora más repartidos entre los sectores financiero, industrial y de bienes de consumo», comenta Nadège Dufossé, Global Head of Multi-Asset, Member of the Executive Committee de Candriam.

El análisis tras la reunión del BCE

Según la mayoría de los expertos, esta ha sido la última reunión “fácil” del BCE. Este nuevo recorte se produce en un entorno de incertidumbre -marcado principalmente por las tensiones comerciales y geopolíticas-, pero en que considera que los riesgos para el crecimiento permanecen a la baja. “Las proyecciones actualizadas indican una ligera degradación en el crecimiento a corto plazo, cambios menores en la inflación subyacente y una inflación general mecánicamente más alta para 2025, que refleja principalmente el aumento en los precios de la energía entre rondas de proyecciones. El Consejo de Gobierno mantuvo que el proceso de desinflación está ‘bien encaminado’», destaca Salman Ahmed, responsable global de Macro y Asignación Estratégica de activos en Fidelity International.

En opinión de Ulrike Kastens, economista senior de DWS, aunque la incertidumbre es alta, el equilibrio ha cambiado significativamente en los últimos días. “Esperamos tasas de crecimiento más altas en la zona euro y una desaceleración en la desinflación. Todo esto reducirá significativamente el margen para nuevos recortes de tipos en el próximo mes”, apunta.

Según su análisis, hay tres temas importantes que podemos destacar de su reunión de ayer: la política monetaria ya no se describe como «restrictiva», sino como «significativamente menos restrictiva”; la extrema incertidumbre económica requiere un alto grado de vigilancia y una alta dependencia de los datos, lo que probablemente seguirá determinando el curso futuro de la política monetaria; y se mostró cautelosa sobre un posible aumento del gasto en defensa para el crecimiento.

El hecho de que el BCE vea ahora los tipos de interés como «significativamente menos restrictivos», podría traducirse en una pausa en los recortes de cara a la próxima reunión. “Ahora vemos abril como una decisión al 50/50 que dependerá en gran medida de los datos, y de si los anuncios de aranceles para el 2 de abril hechos por Trump incluyen medidas significativas dirigidas a Europa. Anticipamos que el BCE apuntará al extremo inferior del rango neutral -alrededor del 1,75%- en lugar de moverse hacia un territorio acomodaticio”, añade Ahmed.

El plan fiscal de Alemania y el plan de Rearme europeo

Algunos expertos consideran que la tarea del BCE se ha complicado con la retirada del apoyo militar de EE.UU. a Ucrania, lo que requerirá miles de millones de euros en inversión para la defensa europea. “El anuncio del plan de infraestructura y defensa de Alemania, por valor de 500.000 millones de euros, ha provocado un reajuste en el mercado, con solo 45 puntos básicos de reducción para el resto del año, en comparación con los 60 puntos básicos de hace una semana. Incluso si la desinflación sigue su curso y la política monetaria se ha vuelto menos restrictiva, existen enormes incertidumbres y el BCE no está comprometiéndose con un curso de acción específico”, explica Nicolas Forest, CIO en Candriam.

Según el análisis de Forest, el plan fiscal de Alemania y el plan de Rearme Europeo de la UE podrían impulsar el crecimiento y compensar parcialmente los efectos negativos de posibles aranceles comerciales, descartando así un escenario de recesión. “Teniendo en cuenta todas las discusiones sobre las reglas fiscales de la UE, el gran cambio en la política fiscal alemana y los posibles riesgos a la baja, todas las opciones están sobre la mesa, incluida una ‘pausa’ en la próxima reunión.

En lo que afecta a Alemania, Annalisa Piazza, analista de investigación de renta fija de MFS Investment Management, destaca que es un plan muy ambicioso. “Suponiendo una implementación relativamente lenta -ya que los cambios estructurales, el desembolso de fondos y la burocracia requieren tiempo-, estimamos que un programa de esta magnitud podría añadir alrededor de un 0.2% al PIB en 2025, un 0.5% en 2026 y menos de un 1% en 2027. El impacto en la inflación no está tan claro”, señala Piazza.

Por su parte, los líderes de la UE debatieron en Bruselas cómo financiar un mayor gasto en defensa. El resultado ha sido claro: los líderes de la Unión Europea han avalado este jueves el instrumento de 150.000 millones de euros en préstamos para gasto militar en el marco del plan para rearmar Europa la próxima década, además de fijar las prioridades en las compras militares, en un paso más de la UE para responder a la urgencia geopolítica marcada por el conflicto en Ucrania.

Según la visión de Felix Feather, economista de Aberdeen, la posibilidad de que el déficit europeo aumente de forma significativa ha llevado a los mercados a descontar los recortes de tipos en los últimos días, mientras que el tramo largo de la curva se ha vendido de forma aún más pronunciada. “Creemos que el estímulo fiscal podría impulsar el crecimiento entre un 0,5% y un 1% en Alemania y entre un 0,2% y un 0,7% en el conjunto de la zona euro. Sin embargo, cualquier estímulo podría llegar demasiado tarde para impedir que la economía francesa caiga en una recesión técnica. Tras la contracción del PIB francés del 0,1% en el cuarto trimestre, el flujo de datos de actividad de alta frecuencia ha sido débil, con los indicadores de desempleo registrado, PMI y producción industrial en rojo”, concluye Feather.

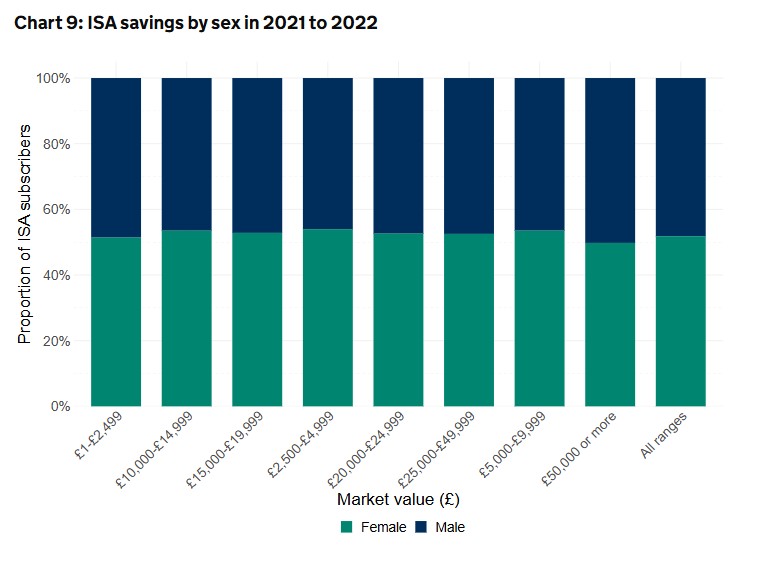

En el mercado británico existe un gap entre hombres y mujeres a la hora de hablar sobre ahorro e inversión. Según explican desde Hargreaves Lansdown, las conocidas como Individual Savings Accounts (ISA) -cuentas individuales diseñadas para fomentar el ahorro y la inversión con ventajas fiscales- muestran una tendencia curiosa en términos de género: las mujeres tiene más cuentas, pero son ellos los que más invierten.

“La brecha de género en las ISA no desaparecerá rápidamente. Los hombres siguen siendo mucho más propensos que las mujeres a tener ISA de acciones y valores, y han representado un sólido 61% de los clientes de HL durante los últimos tres años. Esto significa que, a pesar de que las mujeres poseen más ISA en total, el hecho de que se centren en cuentas en efectivo les da a los hombres una mayor oportunidad de hacer crecer sus fondos ISA con el tiempo, mientras que las mujeres corren el riesgo de quedarse estancadas”, explica Sarah Coles, directora de Finanzas Personales en Hargreaves Lansdown.

En general, consideran que las cifras oficiales muestran que las mujeres están haciendo un esfuerzo sobrehumano para construir sus ISA. “En 2021-2022, el 52% de los titulares de ISA eran mujeres. Sin embargo, en ese mismo año, los hombres fueron mucho más propensos a aportar a las ISA de acciones y valores: aproximadamente medio millón más de hombres lo hicieron en un solo año. En cambio, las mujeres fueron mucho más propensas a destinar su dinero a ISA de efectivo. Dado que las acciones y valores tienen un mayor potencial de crecimiento que el efectivo, existe el riesgo de que la brecha de género en las ISA siga ampliándose con el tiempo», concluye Coles.

Razones de la brecha en las ISA en Reino Unido

Desde Hargreaves Lansdow consideran que la reticencia de las mujeres a invertir se debe en gran medida al hecho de que, en promedio, ganan menos que los hombres. “Cuanto mayor es el ingreso, mayor es la probabilidad de tener una ISA de inversión. Además, las mujeres tienden a tener ingresos menos estables, ya que es más probable que hagan pausas en su carrera por responsabilidades de cuidado, trabajen a tiempo parcial o enfrenten reducciones salariales. Esto hace que muchas sientan que no pueden asumir los riesgos de la inversión”, explican desde la compañía.

Según su experiencia, la forma en que solemos evaluar el riesgo a largo plazo del riesgo de la inversión es deficiente para hombres y mujeres. “Las pérdidas generan un impacto emocional mayor, por lo que las mujeres tienden a sobreestimar el riesgo de perder dinero con sus inversiones a largo plazo. A su vez, pueden subestimar el riesgo de que una ISA en efectivo pierda valor con la inflación. Esto explica por qué los datos de HL muestran que los hombres tienen más probabilidades de realizar aportes en una sola suma a sus ISA de acciones y valores en comparación con las mujeres”, añaden.

Por último apuntan que, además, los hombres también son más propensos a establecer inversiones periódicas, una estrategia efectiva para hacer crecer un fondo de inversión. “Muchas mujeres pueden sentir que no pueden comprometerse con un gasto regular, pero es importante saber que se pueden invertir desde tan solo 25 libras al mes, por lo que no es necesario hacer un gran desembolso inicial. Si más mujeres supieran que pueden invertir pequeñas cantidades de manera constante, esto podría ayudar a reducir la brecha de género en las ISA”, ponen como ejemplo.

Además, matizan que la brecha salarial de género no explica completamente la diferencia en la inversión, ya que la brecha en las ISA entre hombres y mujeres empieza a abrirse desde los 19 años. A esta edad, explican que las diferencias salariales entre hombres y mujeres son mínimas, y la brecha salarial no se consolida realmente hasta después de los 40 años. Su conclusión es que es necesario hacer más para conectar a las mujeres con el potencial de la inversión.

Sobre el comportamiento de las mujeres que invierten

Según los datos que manejan en Hargreaves Lansdow, las mujeres que invierten están construyendo carteras de inversión impresionantes. “Entre los clientes de ISA en HL, las mujeres que han dado el paso e invertido en una ISA tienen, en promedio, mayores saldos que los hombres. Las mujeres poseen un promedio de 60.109 libras, mientras que los hombres tienen un promedio de £59.366 libras”, señalan.

Y defienden que, desafiando la idea de que las mujeres y los hombres tienen enfoques fundamentalmente diferentes al riesgo, los datos muestran que muchas de las inversiones más populares son similares para ambos géneros. “Entre las más elegidas se encuentran fondos indexados globales, fondos indexados de EE.UU., fondos de tecnología, y fondos gestionados populares como Lindsell Train Global Equity y Fundsmith Equity, todos ellos dentro del top 10 de inversiones. Los hombres son ligeramente más propensos a poseer acciones individuales de empresas en su cartera y a invertir en acciones extranjeras. Sin embargo, tanto en el caso de los hombres como en el de las mujeres, los fondos representan la mayor parte de sus carteras de inversión”, concluyen.

BlackRock ha ampliado su gama de productos de renta fija en Europa con el lanzamiento del BGF Euro High Yield Fixed Maturity Bond Fund 2028. Según explica la gestora, este vehículo sigue la gran acogida del BGF Euro High Yield Fixed Maturity Fund 2027 lanzado en septiembre 2024, el fondo de alto rendimiento de mayor éxito en el mercado de distribución en Europa en los últimos cinco años, debido a la necesidad de los inversores de monetizar las oportunidades de crédito de mayor rendimiento.

«Con la probabilidad de que los rendimientos bajen a medida que muchos bancos centrales sigan recortando los tipos de interés, el coste de oportunidad de no invertir es significativo. Los fondos high yield fixed maturity ofrecen a los inversores un potencial atractivo de rentas, al tiempo que se benefician de una cartera diversificada de crédito examinados con cuidado. A través de nuestro enfoque de gestión activa selectiva, los inversores pueden beneficiarse de una gran selección en medio de una mayor dispersión dentro del mercado de bonos de alto rendimiento, creando nuevas oportunidades potenciales para generar alfa”, explica José Aguilar, responsable de Estrategias de Deuda Corporativa Europea de HY y Long/Short de BlackRock.

Según la gestora, el objetivo de este nuevo fondo es generar ingresos invirtiendo en deuda pública de alta calidad, combinada con bonos de alto rendimiento cuidadosamente seleccionados. Además, busca un potencial adicional de mejora del rendimiento a través de permutas de incumplimiento crediticio. El vehículo, gestionado por el equipo especializado en European High Yield de BlackRock, cuenta con un enfoque activo basado en los fundamentales hace que haya una mayor granularidad y que se pueda aprovechar de las ineficiencias en la calificación crediticia y precio de los bonos. Además, el fondo se beneficia de la amplia experiencia del equipo en múltiples ciclos de crédito y aprovecha la escala de la plataforma de renta fija de BlackRock que gestiona 3 billones de dólares en activos de renta fija.

BlackRock considera que el mercado de renta fija ofrece grandes oportunidades para la gestión activa, dadas las significativas discrepancias en la calidad crediticia, incluso entre emisores con la misma calificación crediticia. Según su visión, las inversiones de alto rendimiento presentan una oportunidad especialmente atractiva, respaldada por unos sólidos fundamentos empresariales, una mayor convergencia con el grado de inversión que ha aumentado la calidad general del mercado de alto rendimiento, y la moderación de las tasas de impago.

Morningstar, Inc., proveedor de información independiente sobre inversión, ha anunciado los ganadores de los Morningstar Spain Awards for Investing Excellence. Los premios reconocen a los fondos y gestores de activos que han prestado un buen servicio a los inversores a largo plazo y que el equipo de análisis de gestores de Morningstar considera que serán capaces de ofrecer sólidas rentabilidades ajustadas al riesgo a lo largo del tiempo.

Existen dos tipos de premios Morningstar: los Premios Morningstar por categorías y los Premios Morningstar a los gestores de activos.

Los Morningstar Spain Awards for Investing Excellence 2025 han reconocido a los mejores fondos y gestoras del año en distintas categorías. En renta fija euro, el galardón ha sido para BlueBay Inv Grd Euro Govt Bd C EUR Acc, mientras que en la categoría de mixto euro el premio ha recaído en Cartesio X FI.

En renta variable global, el fondo destacado ha sido GQG Partners Global Equity A EUR Acc, y en renta variable Europa, el reconocimiento ha sido para M&G (Lux) Eurp Strat Val A EUR Acc.

En cuanto a la renta variable España, el premio ha sido otorgado a Magallanes Iberian Equity M FI.

Además, Magallanes Value Investors ha sido distinguida como la mejor gestora de activos, consolidando su liderazgo en la industria de la inversión.

«Enhorabuena a los ganadores y finalistas de los Premios Morningstar a la Excelencia Inversora 2025, que reconocen las ofertas y grupos de fondos más destacados y a la mejor gestora dentro del sector. Con los cambios geopolíticos y la evolución de los mercados como telón de fondo, nuestros analistas han seleccionado cuidadosamente los mejores fondos de renta variable, renta fija y mixtos, aprovechando las calificaciones prospectivas de Morningstar para identificar los fondos líderes para los inversores en España», señala Jose García-Zarate, Senior Principal of Manager Research, Morningstar.

Estos premios se determinan mediante una combinación de historiales de rentabilidad ajustados al riesgo a medio y largo plazo y la calificación prospectiva de Morningstar para los fondos, el Morningstar Medalist Rating™ incluyendo su componente de pilar Parent. El Medalist Rating se establece en una escala de cinco niveles: Gold, Silver, Bronze, Neutral y Negative a nivel de clase de acciones. La metodología completa de los premios está disponible aquí.

Reacciones

Algunas gestoras han reaccionado a los premios. Desde la Gestora Cartesio destacan que este nuevo reconocimiento es especialmente satisfactorio porque Cartesio es una gestora que cuenta con dos únicos fondos/estrategias de inversión que compite no solo frente a las grandes gestoras españolas sino también frente a las internacionales que cuentan con una amplísima gama de fondos. Asimismo, refuerza la convicción de Cartesio de concentrar todo su esfuerzo en solo dos estrategias para lograr resultados consistentes y de calidad a lo largo del tiempo.

Y recuerdan que no es la primera vez que Cartesio recibe el reconocimiento nacional e internacional: en 2018 Morningstar les concedió el premio Fund Manager of the Year en la categoría de Asset Allocation Pan-Europeo; en 2023 Cartesio Equity resultó ganador de los Premios Morningstar en su categoría tanto en España como Luxemburgo, siendo Cartesio X también finalista en la edición española; y en 2024 Cartesio X volvió a repetir nominación como mejor fondo de su categoría en España.

Cartesio es una gestora de fondos independiente fundada en 2004. Está íntegramente participada por los gestores, que invierten todo su patrimonio financiero en los fondos que gestionan, así como por otros empleados de la misma, lo que garantiza la máxima alineación de intereses con sus clientes. En la actualidad gestiona más de 900 millones de euros entre sus dos estrategias de inversión.

10 años de Magallanes

Los premios coinciden con el 10º aniversario de Magallanes, diez años en los que el patrimonio ha aumentado hasta 2.900 millones de euros, y sus fondos European Equity e Iberian Equity se han más que duplicado. Desde sus respectivos lanzamientos, los retornos acumulados de los fondos son del 141,2% (European), 121,8% (Iberian) y 50,5% (Microcaps), batiendo todos a sus índices de referencia.

Es la segunda vez que Magallanes es galardonada como Mejor Gestora, después del premio recibido en 2023, siendo la primera gestora española en ganar esta categoría, recuerdan desde la firma. También el fondo Iberian Equity, que cuenta con la categoría GOLD (la distinción más alta otorgada por Morningstar a un fondo, asignada a los gestores que puedan superar al mercado en el largo plazo, por ser el mejor estándar en cuanto a rentabilidad, equipo, proceso de inversión o comisiones) repite trofeo, siendo el único fondo español entre los premiados en 2022.