El sector financiero es la columna vertebral de la economía global, lo que lo convierte en una de las industrias más atacadas por ciberdelincuentes. Según el Security Report 2025 de Check Point® Software Technologies Ltd., pionero y líder global en soluciones de ciberseguridad, en 2024, las empresas registraron una media 1.673 ciberataques semanales a nivel global y solo este sector registró 1.510 incidentes por empresa a la semana durante el mismo año, lo que supone un aumento del 30% respecto a 2023.

El sector financiero es un objetivo principal a nivel mundial, con ciberdelincuentes que explotan vulnerabilidades en aplicaciones web para robar datos sensibles, interrumpir operaciones y comprometer la integridad del negocio. La digitalización acelerada, la adopción de servicios en la nube y la creciente dependencia de API han ampliado la superficie de ataque, haciendo que las soluciones de seguridad tradicionales sean insuficientes.

Además, las aplicaciones financieras son objetivo frecuente de ataques sofisticados como inyecciones SQL, cross-site scripting (XSS) y credential stuffing, mientras que la interconectividad con terceros a través de API aumenta el riesgo de accesos no autorizados y filtración de datos. A esto se suman los retos de cumplimiento normativo y la creciente amenaza de vulnerabilidades zero-day, que requieren un enfoque de seguridad más avanzado e inteligente.

Las instituciones financieras necesitan un enfoque de ciberseguridad integral que vaya más allá de los métodos tradicionales. Las soluciones modernas deben ofrecer detección de amenazas en tiempo real, prevención de ataques zero-day, escalabilidad, cumplimiento normativo y automatización basada en inteligencia artificial. Un componente clave de este marco de seguridad es un firewall de aplicaciones web (WAF) y API, que actúa como la primera línea de defensa contra el tráfico web malicioso. Al filtrar, monitorizar y bloquear tráfico HTTP dañino, un WAF garantiza que solo las solicitudes legítimas lleguen a las aplicaciones financieras.

Según el informe GigaOm Radar for Application and API Security, las soluciones modernas de seguridad de aplicaciones y API (AAS) deben abarcar una gama de protecciones, incluidos firewalls de aplicaciones web (WAF), gateways de seguridad para API y gestión de bots, para proteger eficazmente contra amenazas en constante evolución.

“La transformación digital del sector financiero ha traído consigo grandes oportunidades, pero también riesgos significativos”, explica Mario García, director general de Check Point Software para España y Portugal.

CloudGuard WAF, que ofrecen en la entidad, es una solución integral diseñada para proteger aplicaciones financieras con un enfoque avanzado en seguridad. Emplea inteligencia artificial y análisis en tiempo real para detectar y bloquear amenazas sofisticadas, incluyendo inyecciones SQL, ataques XSS y vulnerabilidades en API. Ofrece una protección robusta para API, evitando filtraciones de datos, accesos no autorizados y abusos mediante un control total del tráfico y una visibilidad completa. Su arquitectura escalable basada en la nube permite adaptarse al crecimiento del sector financiero sin comprometer el rendimiento.

El cumplimiento normativo se simplifica gracias a políticas de seguridad preconfiguradas que alinean la protección con estándares como PCI DSS, GDPR y SOC 2, reduciendo la carga operativa sobre los equipos de TI. Además, incorpora medidas contra ataques de denegación de servicio (DDoS), garantizando la continuidad de los servicios bancarios y digitales. A través de una gestión centralizada y visibilidad en tiempo real, CloudGuard WAF permite monitorizar amenazas desde un panel unificado, facilitando una respuesta inmediata ante cualquier incidente de seguridad.

Clarity AI ha creado una solución basada en inteligencia artificial para transformar la manera en que las gestoras realizan el análisis de sostenibilidad en sus procesos de inversión. Gracias a la automatización de tareas y al acceso en tiempo real a información corporativa, Clarity AI permite a los equipos de inversión reducir su dependencia de los proveedores de datos tradicionales, otorgándoles un mayor control sobre sus evaluaciones de sostenibilidad.

Históricamente, los analistas y gestores de carteras han dependido en gran medida de informes de terceros desactualizados, datos descontextualizados y procesos manuales que consumen tiempo y no se ajustan a un entorno en constante evolución. Esto ha hecho que el análisis ESG tradicional se haya quedado obsoleto.

La nueva solución de Clarity AI busca eliminar estos obstáculos al ofrecer informes automatizados de empresas y un asistente de IA que complementa la información con datos objetivos y actualizados sobre aspectos clave de sostenibilidad, como políticas corporativas, planes de transición climática, riesgos ESG y controversias empresariales.

«Este lanzamiento marca un punto de inflexión en la industria: la IA ya no es solo un complemento, sino el motor central para tomar decisiones de inversión más inteligentes, rápidas y estratégicas. Desde el inicio, nuestra misión ha sido proporcionar a los responsables de inversión las herramientas necesarias para integrar la sostenibilidad en sus propios términos. Queremos eliminar la dependencia de análisis desactualizados y subjetivos, reemplazándolos por una solución dinámica, personalizada y objetiva, diseñada para el inversor actual», ha comentado Ángel Agudo, responsable global de Producto de Clarity AI.

Con Clarity AI, los informes de empresas se actualizan en tiempo real a medida que se incorporan nuevos datos, eliminando la necesidad de esperar meses para recibir análisis de terceros. Además, los inversores pueden complementar su investigación con el Asistente de IA para acceder en segundos a información adicional o contexto relevante. Todo esto se basa en la base de datos curada de Clarity AI, que incluye más de 200.000 informes corporativos.

Según ha añadido Marsal Gavaldà, responsable de Tecnología de Clarity AI, «lo que nos hace realmente únicos es la experiencia detrás de nuestra tecnología. Hemos construido un equipo inigualable en el mercado con expertos en sostenibilidad y los mejores ingenieros en IA, capaces de integrar ambas dimensiones en una solución que responda a la complejidad del análisis de sostenibilidad. Nuestra herramienta no se limita a procesar datos, sino que los convierte en información útil y tangible para la toma de decisiones de inversión».

Con más de 200 expertos en inteligencia artificial, ciencia de datos, finanzas y sostenibilidad, Clarity AI ha dedicado los últimos cuatro años al desarrollo de una plataforma pionera en inteligencia de sostenibilidad. Con este enfoque, proporciona información escalable y en tiempo real en la que los inversores institucionales pueden confiar.

«No somos solo un proveedor de servicios, somos un aliado estratégico: una extensión de los equipos de inversión que les permite actuar con mayor rapidez, diferenciarse y reducir costes en un mercado cada vez más complejo», concluye Agudo.

Foto cedidaGonzalo Ramón-Borja Álvarez de Toledo, Swisscanto

Swisscanto Asset Management International S.A., sociedad luxemburguesa de gestión de activos del Zürcher Kantonalbank, continúa su expansión en Europa con el anuncio de la apertura de su sucursal en Madrid. Según explica la firma, con este movimiento busca aprovechar el gran potencial que observa en el mercado español y, a través de esta oficina y por primera vez, dar acceso a los inversores españoles a las soluciones de fondos luxemburgueses de Swisscanto.

En línea con este anuncio, Gonzalo Ramón-Borja Álvarez De Toledo ha sido nombrado director general de Swisscanto en España, con la función de liderar la expansión sostenible del negocio de la entidad en la región y ofrecer servicio a los clientes españoles desde la oficina de Madrid.

De origen español, cuenta con más de un cuarto de siglo de experiencia en la gestión de activos, dedicado durante más de 20 años a la gestión de carteras de renta fija. En cuanto a su trayectoria laboral, desde Swisscanto han explicado que Gonzalo ha trabajado para instituciones suizas como Clariden Leu y Credit Suisse y posee un profundo conocimiento del negocio de fondos a nivel internacional entre los que se incluyen el mercado suizo y español. Ramón-Borja Álvarez de Toledo es master of science por la European Business School de Madrid; también tiene títulos de la Stanford University Graduate School of Business y del International Institute for Management Development (IMD).

Desde la entidad señalan que Gonzalo Ramón-Borja Alvarez de Toledo se encargará de promover las ventas a socios españoles, incluidos bancos, compañías de seguros y gestores de activos. Las soluciones de fondos de inversión de Swisscanto se acercarán a los clientes del segmento mayorista, en el que la entidad observa un rápido crecimiento. «Con la apertura de la nueva oficina en Madrid, entramos en un nuevo mercado en el que vemos muchísimo potencial de crecimiento para continuar con nuestra expansión en el negocio europeo de fondos», ha afirmado Steve Michel, miembro del Consejo de Administración de Swisscanto Asset Management International S.A., al respecto.

Por su parte, Gonzalo Ramón Borja de Toledo, director general de Swisscanto en España, ha declarado: “Nuestra propuesta de valor diferencial es la gestión sostenible y activa con precisión suiza. Nuestras estrategias de renta variable, renta fija y multiactivos tienen mucho que aportar a las carteras de inversión de los Españoles, donde creemos que la industria de gestión de activos o un gran potencial de crecimiento. Nos encontramos en un momento de la industria en el que hacían falta estrategias de renta fija flexible de gestión activa, con la experiencia y el tamaño adecuado, justo lo que vamos a poder ofrecer al cliente español. Nuestra filosofía de inversión sostenible busca generar beneficios positivos para nuestros clientes, la economía y la sociedad. También contamos con una gama de estrategias de inversión temáticas”.

Gestora de fondos de Suiza con tradición europea

Swisscanto Asset Management International S.A. lleva años presente en determinados países de Europa Occidental. Tiene una oficina en Fráncfort del Meno desde 2003. Recientemente, una sucursal de Swisscanto Asset Management International S.A. abrió en Milán en diciembre de 2023. La gama de fondos de inversión que ofrece la marca de productos Swisscanto tiene una larga tradición en Europa: se remonta a más de un cuarto de siglo y desde entonces no ha dejado de ampliarse, según detallan desde la entidad.

Según destaca la firma, la distribución internacional se asienta sobre una sólida base suiza: los fondos de inversión activos y sostenibles son gestionados íntegramente por más de 270 especialistas de la división de Zürcher Kantonalbank Asset Management en Zúrich. Con más de 300.000 millones de euros en activos gestionados, la división de Gestión de Activos del Zürcher Kantonalbank se ha consolidado como el segundo mayor proveedor de fondos de Suiza.

Con nuevos activos netos de más de 25.000 millones de euros a finales de diciembre de 2024, también fue uno de los gestores de activos con mayores ventas en Europa. «La elevada entrada continua de flujos nuevos es una prueba impresionante de la gran confianza que los clientes tienen en los fondos de inversión de Swisscanto», ha añadido Iwan Deplazes, responsable de Gestión de Activos del Zürcher Kantonalbank.

Para potenciar las prácticas ESG (Environmental, Social, and Governance) de las empresas y mejorar la fiabilidad y comparabilidad de los criterios ESG, la Unión Europea (UE) ha puesto en marcha numerosas normativas. Aunque estas medidas pretenden reforzar la elaboración de informes de sostenibilidad, también han ampliado considerablemente los requisitos de información, haciendo que el proceso sea más complejo.

Para hacer frente a este reto y, en consecuencia, reducir la complejidad burocrática que pesa sobre las empresas, la presidenta de la Comisión Europea, Ursula von der Leyen, propuso en noviembre de 2024 un Reglamento Ómnibus. La propuesta pretende consolidar y simplificar la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD, 2022, que refuerza las obligaciones de información no financiera de las empresas), el Reglamento sobre Taxonomía de la UE (2020, que clasifica las actividades económicas sostenibles) y la Directiva sobre Diligencia Debida para la Sostenibilidad Corporativa (CS3D, 2024, que obliga a la diligencia debida para identificar y abordar los impactos negativos a lo largo de las cadenas de valor). Aunque los esfuerzos por simplificar los requisitos normativos son bienvenidos, el reglamento Ómnibus propuesto plantea una cuestión crucial: ¿corre el riesgo de socavar los avances logrados en la elaboración de informes de sostenibilidad? Además, dada la complejidad de estos tres reglamentos (CSRD, CS3D, Taxonomía de la UE) y el contexto político más amplio dentro de la UE, ¿puede un reglamento Ómnibus alcanzar de forma realista los objetivos previstos?

Retos para la aplicación del paquete general

Aunque bienintencionada, la consolidación de estos tres marcos para lograr un consenso parece muy difícil dados los enfoques y prioridades contrapuestos de los Estados miembros de la UE. Por ejemplo, el CSRD ya se ha enfrentado a importantes retos durante su desarrollo y aplicación. A finales de 2024, es decir, apenas unos meses antes de la publicación de los primeros informes conformes con las DRSC, algunos reguladores europeos siguen presionando para que se suavice el marco de las DRSC.

Ursula von der Leyen ha destacado los retos que plantea el exceso de regulación para las PYME (pequeñas y medianas empresas), mientras que otros dirigentes, como el ex primer ministro francés Michel Barnier, sugirieron una «moratoria» para retrasar la aplicación de las DRSC en Francia. Del mismo modo, el antiguo ministro Federal de Justiciaalemán, Marco Buschmann, ha pedido una revisión del texto de las DRSC. Aún no se ha alcanzado un consenso sobre las DRSC, por lo que es poco probable que se finalice a corto plazo un paquete Ómnibus que abarque estos tres reglamentos. Según Forbes, se espera que la Comisión de la UE debata este asunto en febrero de 2025.

Mientras que el Reglamento Ómnibuspretende reducir la carga y el coste de la elaboración de informes de sostenibilidad para las empresas, el CS3D va más allá de la mera elaboración de informes y divulgación de información. El CS3D también exige a las empresas que establezcan procesos sólidos para identificar y abordar los problemas relacionados con los derechos humanos y el medio ambiente. Por lo tanto, el ámbito de aplicación del reglamento Ómnibus debe definirse claramente y existen básicamente dos alternativas.

Como reglamento general, el ámbito de aplicación del paquete Ómnibus podría englobar los de los tres reglamentos (CSRD, Taxonomía de la UE y CSRD), lo que en ningún caso reduciría la carga informativa de las empresas. Alternativamente, podría limitarse a reflejar los requisitos de información y divulgación en materia de sostenibilidad, comunes a los tres reglamentos, lo que implicaría una simplificación excesiva a costa de prácticas y normas de información ASG de mayor calidad. Además, estos reglamentos siguen estando sujetos a posibles modificaciones basadas en los comentarios de las partes interesadas. Por lo tanto, consolidarlos en un marco único constituye un reto considerable.

¿Simplificación o desregulación de los informes de sostenibilidad?

En medio de un sentimiento negativo, alimentado por las normativas sobre sostenibilidad que están obstaculizando la competitividad y la soberanía europeas, crece la preocupación de que el paquete Ómnibus pueda ser regresivo. El CSRD, el Reglamento de Taxonomía de la UE y el CS3D -cada uno diseñado para completar el marco de sostenibilidad con ambiciones y alcances distintos- podrían quedar reducidos a «otro» conjunto de reglamentos.

Este cambio podría ser contraproducente, al aumentar la carga sobre las empresas en detrimento de los objetivos de sostenibilidad. Por ejemplo, la versión final del primer conjunto de Normas Europeas para la Elaboración de Informes de Sostenibilidad (ESRS, normas de la CSRD) ya ha sido suavizada, es decir, con menos puntos de datos y un enfoque más estrecho sobre la materialidad en comparación con sus borradores anteriores. Una mayor simplificación, sobre todo en lo que respecta a los conceptos básicos de las NISR, podría ser contraproducente y socavar los esfuerzos por establecer prácticas sólidas de elaboración de memorias de sostenibilidad.

Los cambios normativos podrían penalizar a los pioneros

La propuesta de Reglamento Ómnibus ha creado una incertidumbre significativa para las empresas, enviando señales preocupantes. Los cambios importantes en los requisitos de los DSRC corren el riesgo de penalizar a los pioneros que han invertido recursos sustanciales en ajustar sus estrategias. Dado que una normativa cambiante puede socavar los esfuerzos proactivos, las empresas que han estado retrasando el cumplimiento pueden sufrir menos trastornos.

Durante años, se animó a las empresas a adoptar medidas de sostenibilidad desde el principio, pero debido a las revisiones en curso, este consejo parece ahora casi irónico. Esta dinámica se hace eco de casos recientes, como el de la normativa de la UE sobre deforestación, en el que los primeros en adoptarla se vieron perjudicados.

El calendario de aplicación del CSRD varía en función del tamaño de la empresa y comienza con las grandes empresas. Este enfoque gradual crea una curva de aprendizaje que permite a las empresas más pequeñas aprender de las experiencias de las grandes y, potencialmente, reducir costes. Además, las grandes empresas pueden apoyar a sus proveedores durante la transición e impulsar mejoras en el desempeño ESG, ya que el CSRD requiere información de la cadena de suministro, si procede.

Sin embargo, la incertidumbre que rodea a la normativa sobre sostenibilidad ha perturbado esta cadena de acontecimientos, reduciendo la capacidad de los primeros en adoptarla para influir en los demás. Esta inestabilidad normativa anima a las empresas a percibir la CSRD y los marcos relacionados como meras obligaciones de cumplimiento en lugar de oportunidades de transformación estratégica. Como resultado, muchas empresas pueden posponer sus preparativos para la elaboración de informes de sostenibilidad hasta el último momento.

Mal momento para una propuesta Ómnibus

La propuesta Ómnibus agrava los problemas existentes. En septiembre de 2024, 17 Estados miembros aún no habían incorporado la Directiva a su legislación nacional. Es probable que se produzcan más retrasos hasta que finalice el proceso Ómnibus.

Mientras tanto, la adopción de las normas de la Junta Internacional de Normas de Sostenibilidad (ISSB) avanza rápidamente, con un 40% de la capitalización bursátil mundial y un 50% del comercio europeo ya alineados con las normas de la ISSB, superando la lenta aplicación de la DSRC. Esto supone un riesgo importante. Si la adopción de las ISSB sigue extendiéndose por Europa más deprisa que la de las CSRD, podría socavar el valor adicional aportado por las CSRD, como la doble materialidad. Además, la adopción generalizada de la CSRD podría resultar más difícil, especialmente a medida que las normas de la ISSB se conviertan cada vez más en la referencia mundial para la transparencia de la cadena de valor y la información centrada en el inversor. El presidente de la ISSB, Emmanuel Faber, subrayó que las normas de la ISSB proporcionan el tipo de información que necesitan los inversores de forma más eficaz que las CSRD. Además, el ESRS sectorial, cuya adopción está prevista para 2026 y que pretende proporcionar información más relevante, podría sufrir nuevos retrasos o compromisos debido al énfasis de la Presidencia belga en la mejora de la competitividad europea y la adopción más amplia de las normas ISSB, tanto a nivel mundial como dentro de Europa.

Para concluir, los reguladores europeos afirman que su objetivo es aliviar la carga informativa de las empresas -un objetivo positivo y necesario- sin dejar de apoyar las iniciativas de sostenibilidad. Sin embargo, sigue preocupando la posibilidad de que los esfuerzos por simplificar la normativa disminuyan su eficacia, al despojarla de contenido y representar de hecho un paso atrás en las normas reguladoras de la sostenibilidad.

La estabilidad de la normativa sobre sostenibilidad es crucial para que las empresas puedan planificar y ajustar sus operaciones de forma eficaz. Sin embargo, las incertidumbres creadas por la propuesta Ómnibus, unidas al actual panorama político europeo, envían señales negativas a las empresas. Esta situación penaliza a los adoptantes tempranos, desalentando potencialmente los esfuerzos proactivos para cumplir con la futura normativa ESG. Como resultado, las empresas pueden empezar a considerar los informes de sostenibilidad como una mera obligación de cumplimiento en lugar de una prioridad estratégica.

Tribuna de Yingwei Lin, analista ESG de Crédit Mutuel Asset Management

Foto cedidaCarlos Dexeus, presidente del Consejo, y Enrique Bailly-Baillière, director general/CIO de Altex AM.

Altex Momentum, un fondo multiestrategia, multiactivo y multifactor: será el foco de la ponencia de Altex Asset Management en la séptima edición del Funds Society Investment Summit en España, que se celebrará los días 27 y 28 de marzo en la Isla de Valdecañas.

Altex Momentum es un fondo multiestrategia, rentable y diversificado formado principalmente por acciones con tendencia alcista de precio y fundamentales. Combina el factor momentum con los factores growth, quality, value y high dividend para construir una cartera robusta en cualquier fase del ciclo económico.

Este fondo está diseñado para inversores que quieran diversificar su inversión con un producto que ofrece una cartera global. Es un fondo multiestrategia, multiactivo y multifactor, con el objetivo de generar una revalorización de capital a largo plazo independientemente de los vaivenes del mercado. A través de estrategias complementarias de cobertura sobre renta variable y divisas controlan las correcciones y el riesgo.

Los ponentes serán Carlos Dexeus, presidente del Consejo, y Enrique Bailly-Baillière, director general/CIO. Junto a ellos estará en el evento Jesús Recio, responsable ventas institucionales.

Carlos Dexeus, presidente del Consejo, es licenciado en Derecho y Ciencias Económicas y MBA por INSEAD. Cuenta con una dilatada experiencia en banca, en entidades como JP Morgan, Swiss Bank y Barclays, industrial (Inditex), en tecnología (Kelkoo) y en private equity (Inversiones Ibersuizas y Netjuice). En la actualidad preside la gestora Altex Asset Management, que fundó en 2003, y Tamba Group, operadora del sector hotelero y de campings.

Enrique Bailly-Baillière, director general/CIO de Altex AM, es licenciado en Ingeniería de Telecomunicaciones por la Universidad Politécnica de Madrid y Executive MBA, con mención de honor, por el Instituto de Empresa de Madrid. Ha trabajado cuatro años en investigación de tecnología biométrica y análisis de series estocásticas. Acumula 17 años de experiencia en el sector financiero.

Altex Asset Management es una sociedad gestora especializada en fondos de inversión y carteras personalizadas. «Somos un equipo de expertos apasionados por la gestión de inversiones y la protección del patrimonio de nuestros clientes, con un enfoque basado en la disciplina, la innovación y la transparencia», se definen.

Presentaciones y golf

Las presentaciones de las gestoras tendrán lugar el primer día, y el segundo tendrá lugar la quinta edición del Torneo de Golf de Funds Society España en el Campo de Golf Isla Valdecañas. Habrá actividades paralelas para aquellos invitados que no practiquen este deporte. El evento finalizará con un almuerzo y un acto de entrega de premios.

El evento convalida por 4,5 horas de formación: es válido por 4,5 créditos de formación para CFA Charterholders y Certified Advisor-CAd.

Por segundo año consecutivo, 2024 fue muy bueno para los mercados globales de crédito desarrollados y 2025, según las gestoras, lo será de nuevo. “El exceso de rentabilidad de 2024 en su conjunto muestra el mayor rendimiento de los segmentos de high beta, es decir, en los segmentos de mercado más arriesgados que ofrecen un mayor potencial de retorno, y de los mercados en euros”, explica el Amundi Investment Institute en su último informe.

Según la visión de la gestora para este año, los fundamentos empresariales siguen siendo sólidos, ya que las compañías han aprovechado el periodo pospandémico de tipos de interés ultrabajos y la recuperación económica para mejorar sus perfiles crediticios, y las condiciones técnicas siguen siendo favorables. “Unos tipos de interés estructuralmente más altos deberían respaldar la demanda de crédito empresarial por parte de inversores a la búsqueda de yields antes de que los bancos centrales bajen más los tipos. Los recortes de los tipos oficiales podrían contribuir a respaldar los flujos de bonos desde los mercados monetarios hacia productos de tipos de interés con una duración más larga para consolidar mayores ingresos. La oferta neta sigue siendo limitada, ya que la emisión se destina en gran medida a la refinanciación. Por último, la dinámica boyante de las CLO1 también está alimentando indirectamente la demanda de bonos high yield, contribuyendo al apoyo general de la demanda en este segmento del mercado”, apuntan sobre su visión sobre el mercado.

Factores que están moviendo el mercado de renta fija

Según explica Marco Giordano, Investment Director en Wellington Management, los mercados de renta fija siguen repuntando, mientras las preocupaciones sobre el posible impacto negativo en el crecimiento económico debido a los aranceles globales, la agitación en el gobierno federal de EE.UU. y una incertidumbre cada vez mayor, afectan al sentimiento general. “Los diferenciales de crédito se ampliaron, con la mayoría de los sectores reflejando una rentabilidad inferior al de los bonos gubernamentales equivalentes”, destaca Giordano.

Según su análisis, hay cuatro factores que están moviendo el mercado: la política arancelaria de la Administración Trump, la nueva situación política de Alemania y el impulso fiscal europeo.

Para el experto de Wellington Management, una de las implicaciones más relevantes que tiene ese escenario es que se está materializando un importante impulso para Europa. “El hecho que Alemania se haya comprometido a aumentar su nivel de deuda en relación con el PIB hasta un 20%, ha sacudido a los mercados, con fuertes subidas de los rendimientos de los bonos en toda la zona euro, y el rendimiento del bund alemán a 10 años ha experimentado su mayor subida en un solo día desde marzo de 1990, 25 puntos básicos. El diferencial de los bonos italianos a 10 años respecto a los alemanes cayó por debajo de los 100 puntos básicos. Fuera de la zona euro, las rentabilidades de los bonos subieron ligeramente en Australia, Nueva Zelanda y Japón”, señala Giordano.

Mientras tanto, en el mercado de renta fija estadounidense las rentabilidades siguen tendiendo a la baja. “A fines de febrero, los bonos a largo plazo del Tesoro de EE. UU. con vencimientos a 7-10 años habían subido un 3,5%, mientras que el alza del índice S&P 500 se limitaba al 1,4%. De hecho, en lo que va de año, los bonos de EE.UU. han obtenido rendimientos superiores a los de la renta variable estadounidense. Por sorprendente que pueda parecer, podría haber un motivo perfectamente válido para explicar esta evolución del rendimiento relativo. Naturalmente, últimamente los datos económicos de EE.UU. han tendido a sorprender a la baja. Esto puede explicar por qué los rendimientos del bono del Tesoro de EE.UU. a 10 años han caído del 4,57% al 4,11% en lo que va de año”, explica Yves Bonzon, CIO (Chief Investment Officer) del banco privado suizo Julius Baer.

IG, CoCos, bonos frontera y crédito corporativo: la propuesta de las gestoras

En opinión de Benoit Anne, Managing Director del Grupo de Estrategia e Insights de MFS Investment Management, la valoración del crédito en euros parece atractiva desde una perspectiva a largo plazo. “Dado el atractivo nivel actual de los rendimientos de los bonos investment grade en euros, las perspectivas de rentabilidad esperada han mejorado considerablemente. Esto se debe a que, históricamente, ha existido una fuerte relación entre unos rendimientos iniciales como los actuales y unos sólidos rendimientos futuros”, explica Anne. Además, lo argumenta con un ejemplo claro: “Con un rendimiento inicial del 3,40% para los IG en euros, la rentabilidad media anualizada para los cinco años siguientes (utilizando una horquilla de 30 puntos básicos en torno al rendimiento inicial) se sitúa en el 4,40%, una rentabilidad hipotética atractiva, con una horquilla de rentabilidad del 3,09% al 5,88%. En comparación, la rentabilidad anualizada a 20 años de los IG en euros se sitúa en el 2,72%, lo que sugiere que, con los rendimientos actuales, la clase de activos está bien posicionada para ofrecer potencialmente rentabilidades superiores a la media en los próximos años”.

Desde Crédit Mutuel AM ponen los ojos en el mercado de deuda subordinada. Según destacan, este tipo de activos registró rentabilidades positivas de entre 0,6% y 1%, con un mercado primario especialmente dinámico en CoCos AT1. “Los bancos europeos aprovecharon las condiciones favorables para prefinanciar sus próximas emisiones, con una demanda sostenida. Además, los resultados bancarios fueron sólidos, con balances cada vez más robustos y un interés continuo en fusiones y adquisiciones”, argumentan Paul Gurzal, codirector de renta fija, y Jérémie Boudinet, responsable de deuda financiera y subordinada en Crédit Mutuel AM.

Según su análisis, el mercado mantuvo la tendencia de los meses anteriores, con entradas positivas, una dinámica buena del mercado primario y un apetito permanente por el riesgo, a pesar de las señales más mixtas a finales de mes. “El mercado primario fue particularmente dinámico para los CoCos AT1, con 11.600 millones de euros emitidos durante el mes -que estimamos representarán entre el 25% y el 30% de todas las emisiones de 2025-, ya que los bancos europeos aprovecharon las condiciones favorables del mercado para prefinanciar sus próximas calls en 2025”, añaden Gurzal y Boudinet.

La tercera idea de inversión sobre renta fija la propone Kevin Daly, director de inversiones y experto en deuda de Mercados Emergentes de Aberdeen. “Tras un sólido 2024, seguimos siendo cautelosamente optimistas sobre las perspectivas de los bonos frontera. En general, los fundamentales han mejorado y todavía hay un amplio margen alcista en el frente de la rentabilidad. El riesgo de duración es bajo, lo que podría ayudar a mitigar el impacto del aumento de las rentabilidades del Tesoro estadounidense y el riesgo de impago, según todos los indicadores, también ha disminuido en el último año, favorecido por las reestructuraciones de deuda y la mejora de los perfiles de vencimiento. Los riesgos relacionados con la nueva administración Trump 2.0 son válidos, pero creemos que la situación tiene más matices de lo que se comenta en general”, afirma Daly.

Por último, Amundi cree que las oportunidades de inversión están relacionadas con la búsqueda de yields, que seguirá siendo el objetivo de la mayoría de los inversores. “Creemos que la compresión de los diferenciales puede haber llegado a su fin en este ciclo. Tras dos años consecutivos buenos, los diferenciales de crédito tanto en los bonos con grado de inversión como en los high yield son indiscutiblemente estrechos, pero los rendimientos siguen siendo atractivos en comparación con las tendencias a largo plazo. Por eso, creemos que los bonos corporativos deberían seguir siendo un lugar atractivo para obtener ingresos en 2025”, señala la gestora en su último informe.

Nuevos cambios en Allfunds. La compañía ha anunciado la contratación de Carlos Berastain para ocupar el cargo de responsable global de Relación con Inversores en sustitución de Silvia Ríos, que dejará el puesto para “buscar nuevas oportunidades”. Berastain, que cuenta con más de 25 años de experiencia en el sector, se incorpora desde Santander, donde ha desempeñado el cargo de Responsable de Relaciones con Inversionistas desde 2017.

Según explican, Ríos permanecerá en la compañía durante algunos meses para garantizar una transición fluida y ordenada. Durante este período, trabajará en estrecha colaboración con Carlos Berastain, quien se incorporará oficialmente a Allfunds como el nuevo responsable global de Relaciones con Inversores el próximo 17 de marzo de 2025.

“Estamos agradecidos por el excelente trabajo, dedicación y contribución de Silvia a lo largo de los años y le deseamos éxito en los próximos pasos de su carrera. Esperamos con entusiasmo la llegada de Carlos para impulsar las iniciativas de relaciones con los inversores de Allfunds y fortalecer la comunicación con nuestros accionistas y la comunidad financiera en general”, ha declarado Álvaro Perera, director financiero de Allfunds.

Desde Allfunds destacan que Silvia Ríos ha sido una parte fundamental de su equipo, contribuyendo significativamente a su salida a bolsa y al posicionamiento estratégico de la firma en la comunidad financiera durante los últimos cuatro años. Recientemente, fue seleccionada como una de las mejores directoras de Relaciones con Inversionistas en los Investor Relations Society Awards 2024.

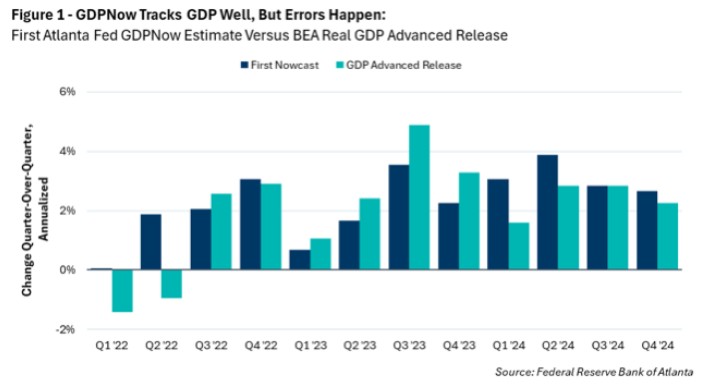

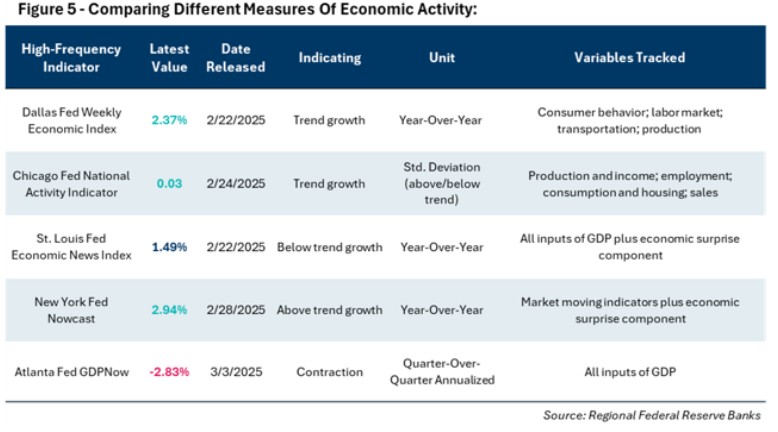

Todos los modelos están equivocados, si bien algunos son útiles. El modelo GDPNow de la Reserva Federal de Atlanta dice que la economía estadounidense se contraerá en el primer trimestre. Como de costumbre, recomendamos calma, pero reconocemos los riesgos a la baja. ¿Se contraerá la economía estadounidense en el primer trimestre? El modelo GDPNow del Banco de la Reserva Federal de Atlanta estima que la economía estadounidense está en camino de contraerse a una tasa anual del -2,8 % en el primer trimestre, según la actualización del modelo del 3 de marzo de 2025. La noticia ha provocado titulares y preocupación entre los inversores.

Sin embargo, somos escépticos con respecto a una posible contracción. Como con cualquier modelo, la clave está en entender lo que está sucediendo en lugar de simplemente tomar el resultado al pie de la letra.

El modelo GDPNow de la Reserva Federal de Atlanta es un «modelo de seguimiento» del PIB del trimestre en curso, no una previsión de la tendencia de crecimiento subyacente. El modelo GDPNow de la Reserva Federal de Atlanta se presentó al público en 2014. El modelo intenta «predecir» el crecimiento del PIB del trimestre en curso hasta 122 días antes de la publicación real de los datos del gobierno. En otras palabras, el «juego» consiste en adivinar la primera lectura del crecimiento del PIB del trimestre. Desde su debut, el modelo de la Fed de Atlanta ha seguido en general bien el PIB real, pero ha cometido notables errores de previsión (por ejemplo, el primer trimestre de 2022 y el segundo trimestre de 2022, como podemos observar en el gráfico siguiente).

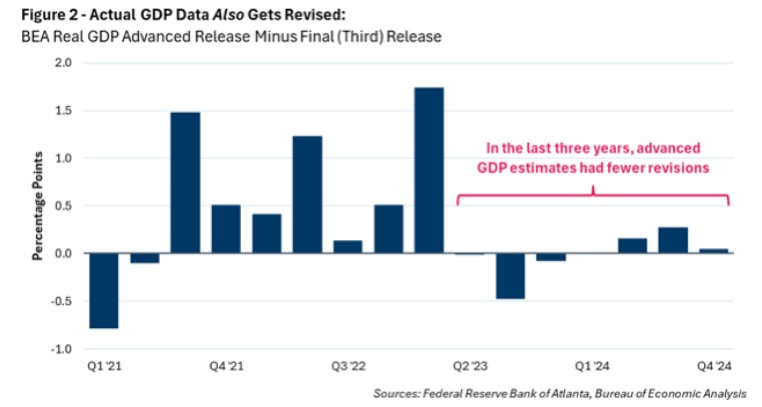

La primera publicación del PIB por parte del gobierno es también una estimación. Antes de culpar a la Fed de Atlanta, la primera publicación del PIB por parte del BEA es muy provisional y está sujeta a revisiones. En una economía de 30 billones de dólares, no es de extrañar que los recopiladores de datos del gobierno sólo dispongan del 40% de los datos reales en la fecha de la primera publicación del PIB. En consecuencia, los datos del PIB se revisan a medida que se dispone de más información, a veces en casi dos puntos porcentuales completos desde la primera hasta la tercera publicación final.

El crecimiento del PIB es notoriamente difícil de medir. Los datos no ajustados estacionalmente parecen preocupantes en el primer trimestre. La temporada navideña genera muchos gastos en el cuarto trimestre. En el pasado, los datos de gasto en consumo personal de enero tendían a ser más débiles si los datos de gasto de diciembre del año anterior eran fuertes, y viceversa. Dado que el gasto nominal de diciembre de 2024 registró el mayor aumento mensual de los últimos cuatro años, tiene sentido que los consumidores se retraigan un poco en enero de 2025. Además, el tiempo en enero fue pésimo en algunas partes de EE. UU., lo que podría suponer un lastre puntual para las actividades de los consumidores.

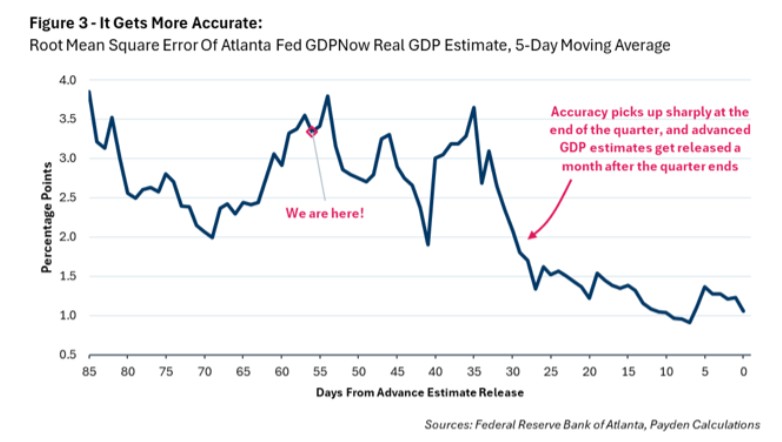

La estimación del PIBNow de la Fed de Atlanta mejora con el tiempo. El modelo del PIBNow se actualiza con cada publicación de «datos duros». También estamos en marzo, pero la mayoría de los datos publicados hasta ahora son de enero. A medida que surge nueva información, el modelo se vuelve más fiable. En consecuencia, el error medio absoluto de las estimaciones del PIB de Atlanta Fed GDPNow disminuye con el tiempo y a un ritmo más rápido a 30 días de la publicación (como podemos observar en el gráfico abajo). A 56 días de la publicación, el error histórico de previsión (excluyendo las estimaciones de 2020) sigue oscilando entre +3,8 y -1,6 puntos porcentuales.

Dos valores atípicos pueden estar influyendo mucho en la estimación actual. Dos categorías explican la mayor parte de la lectura del primer trimestre: el consumo personal y las importaciones. En primer lugar, por el momento, el modelo espera que el gasto en consumo personal se mantenga estable en el primer trimestre después de los datos de enero, por debajo de la estimación anterior del 2,2 %. Pero el gasto de los consumidores podría repuntar en febrero y marzo.

En segundo lugar, el PIB tiene como objetivo tabular la producción «nacional». Como tal, las importaciones se restan de las exportaciones («exportaciones netas»). Debido a un aumento de las importaciones en enero, se estima que las exportaciones netas tienen un lastre de 3,57 puntos porcentuales en el PIB en el modelo GDPNow. ¿Podrían los datos de importación ser también un «hecho aislado»?

De hecho, aunque los datos comerciales mensuales pueden reflejar una «anticipación» a los aranceles previstos, en el informe del PIB, las «exportaciones netas» restaron más de tres puntos porcentuales solo dos veces en la historia: el cuarto trimestre de 1947 y el tercer trimestre de 1982 (1982 fue una recesión).

¿Serán los aranceles 2.0 de Trump de 2025 el tercero? Es posible, pero probablemente sea demasiado pronto para afirmarlo con certeza. Incluso la Reserva Federal de Atlanta admite que «las exportaciones netas y la variación de las existencias privadas son subcomponentes particularmente difíciles de pronosticar».

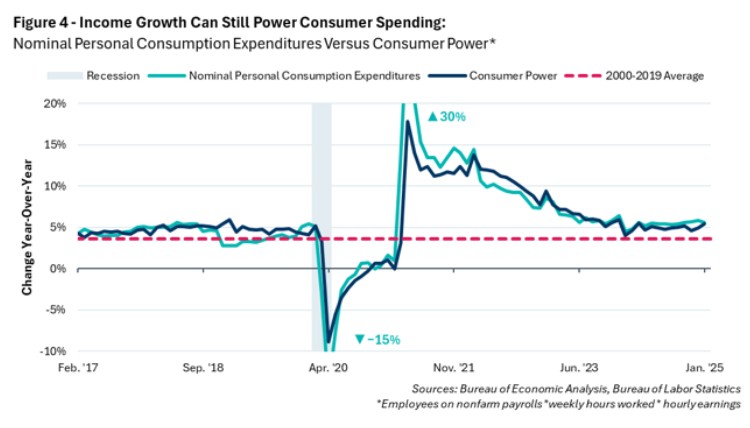

Los ingresos (todavía) impulsan el gasto. Con datos limitados y volatilidad mensual en juego, nuestro enfoque preferido para la «previsión a muy corto plazo» es un enfoque top down (de arriba hacia abajo) para medir cómo le va al consumidor en tiempo real. Utilizamos el informe de empleo como un factor clave, actualizando cada mes una métrica de «poder del consumidor» que tiene en cuenta el número de trabajadores empleados, las horas trabajadas y la remuneración. La métrica ha seguido de cerca el gasto de los consumidores a lo largo de la historia. En enero, el poder nominal del consumidor todavía registraba un estelar 5,4% interanual, el aumento más rápido desde marzo de 2024 y muy por encima de la media a largo plazo del 3,6 %, lo que sugiere un amplio poder adquisitivo de los consumidores.

Además, el «poder del consumidor» es un buen indicador adelantado del gasto. En las tres últimas recesiones, excluyendo la de la COVID-19, la tasa de crecimiento del poder del consumidor disminuyó, en promedio, dos puntos porcentuales desde su punto máximo de 12 a 18 meses antes de que comenzara una recesión. En enero, la tasa de crecimiento del poder del consumidor aumentó en 1,4 puntos porcentuales en los últimos 12 meses, lo que significa que, si analizamos la volatilidad mensual y trimestral de los distintos componentes del PIB, es probable que la economía aún no esté en la cúspide de una recesión.

Otros modelos de seguimiento siguen apuntando a un crecimiento en el primer trimestre. El PIBNow de la Reserva Federal de Atlanta no es el único. Otros bancos regionales de la Reserva Federal también tienen índices en tiempo real que estiman la actividad económica. Aunque todos los índices tienen enfoques ligeramente diferentes, todos proporcionan información valiosa; afortunadamente, ninguno apunta a una fuerte desaceleración de la tendencia de crecimiento subyacente, como podemos observar en la tabla siguiente.

Tribuna elaborada por Jeffrey Cleveland, economista jefe de la gestora estadounidense de Payden & Rygel.

Si tenemos que poner fecha de nacimiento a la industria europea de fondos, sin duda sería el 20 de diciembre de 1985, tras la aprobación de la primera directiva sobre UCITS (Undertakings for Collective Investment in Transferable Securities) por la Comunidad Económica Europea (CEE). La conocida como la Directiva 85/611/CEE estableció un marco regulatorio común para los vehículos de inversión en Europa, dando forma a toda una industria. 40 años después, la protección al inversor, la sostenibilidad, los activos alternativos y la tecnología son los motores que están moldeando su futuro.

La música de Michael Jackson, Prince, David Bowie y Madonna inundó la década de los 80. Fue la banda sonora a una industria de inversión caracterizada por el acceso limitado a las acciones y a la tecnología, por mercados fragmentados, altas comisiones, información limitada, poca diversificación internacional y una operativa que pasaba por un gran número de hombres trajeados esgrimiendo libretas y agolpándose en los parqués de las principales bolsas europeas al grito de “doy” y “tomo”.

Hace 40 años los mercados financieros estaban integrados por players nacionales y caracterizados por una escasa participación del inversor. En el caso de España, los datos de Inverco explican por sí solos esta situación: en 1985, el 63% del ahorro financiero de las familias estaba en depósitos y efectivo, un 23,7% en inversión directa renta fija y renta variable, principalmente y únicamente el 0,3% en fondos de inversión y otro 0,3% en fondos de pensiones. “Era una industria muy incipiente, que ofrecía un catálogo limitado y diversificado por tipología de activo y geografía a un inversor muy conservador, con una asignación fundamentalmente centrada en renta fija o depósitos, y en renta variable, con estrategias buy and hold, principalmente motivada por el pago de dividendos”, explica María Taboada, directora de producto de BBVA Asset Management Europa.

Hoy el panorama es muy diferente. Según los datos de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), el total de activos bajo gestión en Europa supera el umbral de los 30 billones de euros. El año pasado, a medida que los mercados bursátiles continuaron al alza durante los tres primeros trimestres, el negocio siguió creciendo y, según los últimos datos publicados, el patrimonio en fondos en el continente habría alcanzado un nuevo récord de 32,7 billones a finales de septiembre.

¿En qué momento cambió todo y el crecimiento despuntó? Según los profesionales, fue con la aprobación de la primera directiva europea UCITS (Undertakings for Collective Investment in Transferable Securities) por la Comunidad Económica Europea (CEE), en 1985. La conocida como Directiva 85/611/CE, del 20 de diciembre, sobre instituciones de inversión colectiva en valores mobiliarios, fue un hito transformador. “Diseñada para armonizar el marco regulador de los fondos de inversión en toda Europa, promovió la protección de los inversores y permitió que los vehículos se comercializaran en los estados miembros de la Unión Europea. Al otorgar una única autorización para su distribución transfronteriza, los UCITS fomentaron la competencia, ampliaron la gama de opciones de inversión y mejoraron el acceso de los inversores a los fondos en toda Europa”, afirma Britta Borneff, Chief Marketing Officer (CMO) de la Asociación de la Industria de Fondos de Luxemburgo (Alfi).

Antes de la Directiva UCITS, el mercado de fondos europeo estaba fragmentado, con cada país operando bajo sus propias normativas y estándares. Según Borneff, la Directiva sentó las bases del mercado integrado que tenemos hoy en día: “En 1985, el panorama en Europa era relativamente incipiente y limitado, con un número reducido de vehículos de inversión disponibles. Sin embargo, el interés en las inversiones transfronterizas comenzaba a crecer, señalando una fase temprana de expansión e innovación en el mercado. Con los cimientos establecidos por esta Directiva, la industria entró en una nueva era de desarrollo, allanando el camino para un mercado europeo más unificado y competitivo”, explica.

Un punto revolucionario

En opinión de José María Marcos, director general de Entidades de la CNMV, la Directiva UCITS constituyó un hito en el sistema financiero europeo porque reguló la figura del pasaporte europeo. “Con la premisa del cumplimiento de unas reglas comunes, permite la comercialización de una misma IIC en cualquier país de la UE. Con ello, los inversores pudieron acceder a un mercado más amplio, con las consiguientes ventajas en términos de costes y amplitud de la oferta”, destaca.

Marcos apunta como relevante que la directiva se refiere a los “vehículos abiertos”, es decir, los que garantizan el reembolso a sus inversores, que invierten en valores mobiliarios y establece un marco armonizado común en todos los aspectos relevantes: activos elegibles, reglas de diversificación, obligaciones de información, condiciones de autorización, obligaciones de gestoras y depositarios. “Transcurridos 40 años, resulta innegable que la marca UCITS está consolidada a nivel europeo, e incluso mundial, que los inversores confían en ella y que ha conseguido el objetivo de desarrollar un mercado único europeo de IICs. En España los fondos con pasaporte suponen actualmente en torno al 40% del sector de inversión colectiva”, añade el directivo de la CNMV.

Para Ángel Martínez-Aldama, presidente de Inverco, la creación del mercado europeo de fondos ha incrementado la competencia, con la consiguiente reducción de costes y mejoras en los rendimientos de los fondos. “Todo ello repercute de forma muy positiva en los partícipes, que no sólo pueden acceder a una gama más amplia de entidades y productos, sino que además han visto disminuir notablemente sus costes por la gestión”, afirma.

Arantxa López Chicote, responsable de Producto, Inteligencia de Mercado y Digital de Santander Asset Management España, se une a estas reflexiones y matiza que UCITS fue una revolución también para el modelo de negocio de las gestoras: “Permitió que una gestora registrada en un estado miembro pudiera gestionar vehículos registrados en cualquier otro estado miembro, sin necesidad de presencia física en este último. Además, abrió el mercado y democratizó el acceso a los inversores, sobre todo minoristas, a la hora de invertir en fondos. Favorecía que estos se percibieran como inversiones seguras y bien reguladas, volviéndose populares en toda Europa”.

Por último, la propia industria considera que un aspecto relevante ha sido la capacidad de la Directiva UCITS para cambiar, y adaptarse. “Esta evolución, que abarca desde UCITS I hasta la más reciente UCITS VI, muestra un esfuerzo continuo por mejorar la protección al inversor, la transparencia y la supervisión regulatoria. Originalmente, UCITS I buscaba unificar las normativas de inversión colectiva en Europa, estableciendo las bases para un mercado único. Con el tiempo, UCITS III introdujo estrategias de inversión más flexibles, como derivados y estructuras masterfeeder, que contribuyeron enormemente a la expansión y sofisticación de la industria de fondos, que se completó con la creación del pasaporte europeo con UCITS IV. Iteraciones posteriores, como UCITS V, se centraron en la protección de los activos del inversor y en la promoción de prácticas de gestión de riesgos justas, mientras que UCITS VI busca alinear la directiva con la AIFMD en cuanto a delegación, liquidez y estándares de informes”, explica Borneff.

El salto de la industria nacional

En este contexto de cambio radical, Luxemburgo emergió como pionero al implementar la Directiva en 1988. “La ventaja de ser el primero es que atrajimos a numerosas gestoras internacionales, algo que consolidó el concepto de industria europea. El número de fondos con sede en Luxemburgo aumentó de 99 en 1983 a 463 ante la implementación de la Directiva, con unos activos bajo gestión que alcanzaron los 53.000 millones de euros, una clara evidencia de la influencia de UCITS y del rápido crecimiento que hubo en la región”, reconocen desde Alfi.

España no se quedó atrás. Según explica Martínez-Aldama, aunque aquí ya existía una ley que introducía en el ordenamiento español las instituciones abiertas de inversión (el Decreto Ley 7/64, del 30 de abril, de sociedades de inversión mobiliaria), la primera directiva UCITS supuso el inicio de la fase de expansión de las IICs en España: “Si bien el auténtico hito no fue tanto la directiva europea como la Ley de Instituciones de Inversión Colectiva de 1984, que recogía una gran parte del contenido de la directiva UCITS, y que supuso el establecimiento, por primera vez, del régimen jurídico aplicable a las IICs, mediante un único cuerpo con rango normativo legal”, matiza.

En su opinión, tanto la aprobación de la Ley del Mercado de Valores como la creación de la CNMV en 1988, sumaron esfuerzos en el desarrollo de la inversión colectiva en nuestro país. “Muestra de ello es que solo en seis años, de 1984 a 1990, las IICs multiplicaron por siete su patrimonio”, apunta Martínez-Aldama.

En opinión de Taboada, también fue decisiva la creación del Mercado Único Europeo: “Me atrevería decir, incluso, que contribuyó a que la industria española se especializara y profesionalizara sus procesos de gestión, de riesgos, de control, etc. La arquitectura abierta y la entrada de gestoras extranjeras en España se aceleraron, apoyadas por unos requisitos y procesos de admisión más ágiles”.

Desde entonces, la inversión colectiva en España ha experimentado un crecimiento exponencial, sólo interrumpido temporalmente por las crisis experimentadas por los mercados de forma cíclica: la crisis bursátil de 2002, la crisis financiera mundial de 2008, la crisis de deuda soberana de 2012 y el COVID-19. “En la actualidad, la inversión colectiva en España cumple perfectamente su función de canalización del ahorro de las familias hacia la inversión en los mercados de capitales, objetivo último de la ‘Estrategia del inversor minorista’. De hecho, los fondos y sociedades de inversión ya representan más de un 15% de todo el ahorro financiero de los hogares”, añade el presidente de Inverco.

El gran salto que dio la industria no se entendería sin tener en cuenta que las gestoras se implicaron en toda esta revolución UCITS. “Para nuestro modelo, que estaba en plena transformación por los diferentes procesos de fusión del banco y la entrada en mercados exteriores, fue una regulación que favoreció claramente el desarrollo del negocio. En 1999, con la creación del Banco Santander Central Hispano, ya se gestionaban activos por valor de 73.000 millones de euros”, comenta López sobre Santander AM, que había creado en 1971 la gestora bajo el nombre de Gesbansander y que había arrancado gestionando Banserfond, un fondo de renta variable, y más adelante otro de renta fija, Banserfond II.

Por su parte, desde BBVA AM, fundada en 1960, explican que su presencia en el mercado europeo es fundamentalmente a través de las dos sicavs que gestionan en Luxemburgo, BBVA International Fund, creada en 1988, y BBVA Global Funds, en 2010. Pese a que la experiencia de BBVA AM es muy positiva, considera que las gestoras españolas no se han podido beneficiar en la misma medida de esta apertura del mercado europeo para la distribución de sus fondos nacionales debido a las mayores exigencias de información sobre los inversores que pide el regulador español.

“Esto ha supuesto que muchas gestoras hayamos acudido a otros mercados, Luxemburgo en su gran mayoría, para poder ofrecer nuestras soluciones de inversión. La posibilidad de obtener el pasaporte europeo a las gestoras ha simplificado y facilitado el lanzamiento de estos vehículos”, explica Taboada.

Con el foco en el inversor…

Sin duda, los UCITS son el punto de inicio de la industria europea de fondos, pero son un punto y seguido porque la regulación se ha ido alineando con la realidad de los inversores y con el propio contexto social, para ir evolucionando y creciendo. En concreto, la publicación en 2004 de la Directiva relativa a los mercados e instrumentos financieros (Directiva MiFID 2004/39/CE) y la modificación en el 2014 de MiFID II (2014/65/UE) están consideradas el segundo hito más relevante del sector. Resumidas, grosso modo, sus contenidos se refieren a requisitos organizativos y normas de conducta comunes a nivel europeo para la prestación de servicios de inversión, con el objetivo de conseguir un nivel de protección común a los inversores.

“Tras la crisis financiera se reforzaron algunos aspectos de naturaleza preventiva y se dotó de mayores capacidades a los supervisores. MiFID afecta a la distribución de IICs, que en el caso español es el producto de mayor penetración entre los inversores minoristas, representando en torno al 70% de los instrumentos financieros distribuidos. Por lo que se refiere a la inversión colectiva, MiFID I supuso la concreción de las obligaciones de conocimiento del cliente en función del servicio prestado (tests de conveniencia e idoneidad), e implicó que las entidades pasasen de estar centradas en los productos que distribuían a poner el foco en los clientes. Y MiFID II y su trasposición a la regulación española, limitando los supuestos para la percepción de incentivos por los distribuidores, supuso el reconocimiento de la prestación del servicio de asesoramiento por los prestadores de servicios de inversión y el desarrollo de modelos de arquitectura abierta, circunstancias ambas que implican, a mi juicio, avances importantes en la protección del inversor”, resume Marcos como principales cambios y aportaciones de las sucesivas normativas.

Desde la óptica de las entidades, su trascendencia ha sido y es radical. Así lo considera Taboada: “Supuso un reto muy importante para el sector, con impacto prácticamente en todos los aspectos del mercado de valores y de la industria financiera. Y trajo nuevas normativas sobre la estructura del mercado y negociación de instrumentos, sobre transparencia y protección del inversor, así como nuevos requerimientos en gobernanza y controles internos que requirieron un esfuerzo de adaptación muy importante del sector”.

La responsable de BBVA AM destaca, en relación con la protección del inversor, los requerimientos específicos en relación por ejemplo, a una mayor información pre y post trade de la inversión, transparencia en los costes soportados, evaluación de la conveniencia e idoneidad de la inversión que pretende realizar el cliente y la restricción al cobro de comisiones por parte del distribuidor en los servicios de gestión discrecional de carteras y asesoramiento independiente, debiendo demostrar, para el cobro de retrocesión en RTO (recepción y transmisión de órdenes) y asesoramiento no independiente, un incremento en la calidad del servicio que está prestando.

Desde Santander AM España, López considera que el principal cambio vivido en los últimos años ha sido la tendencia hacia una mayor complejidad en la utilización de los recursos que el inversor tiene a su disposición. “El inversor institucional sabe muy bien en aquello que invierte porque ha hecho una labor de investigación sobre el producto muy importante. La transformación del inversor particular ha sido más profunda. Si antes confiaba ciegamente en el ladrillo, la crisis le hizo ver que el valor de los inmuebles puede bajar y que, además, se trata de un activo ilíquido. Y eso ha empujado a la industria de fondos de inversión, que está viviendo el paso del ahorrador al inversor. Otro gran cambio ha sido la propia estructura de la industria, en concreto la figura del selector de fondos, que ha cobrado gran relevancia. La sofisticación y el amplio conocimiento del producto hacen que la importancia de gestionar adecuadamente la información que se le aporta al cliente sea mayor”, afirma.

… y en la sostenibilidad

Dentro de esta evolución regulatoria y del negocio, otro de los hitos que definen la industria europea es la inversión sostenible. Según argumentan desde Alfi, esta decidida apuesta está impulsada por la demanda de los propios inversores y un marco regulatorio sólido. “Normas clave, como el Reglamento de Divulgación de Finanzas Sostenibles (SFDR), tienen como objetivo mejorar la transparencia en las finanzas sostenibles y ayudar a los inversores a tomar decisiones informadas. Además, el Pacto Verde Europeo establece objetivos de sostenibilidad ambiciosos, instando tanto al sector público como al privado a alinear sus inversiones con los objetivos climáticos”, argumenta Borneff.

Según su experiencia, esto ha ido en paralelo a la mayor demanda de opciones de inversión sostenible y productos financieros, a medida que crece la conciencia sobre el impacto de las decisiones financieras en el medio ambiente y la sociedad. Un dato representativo es que, según un informe elaborado por Luxembourg Sustainable Finance Initiative (LSFI) y PwC Luxembourg, el 73,3% del patrimonio de los fondos UCITS domiciliados en Luxemburgo es inversión ESG.

Sin embargo, el portavoz de Alfi reconoce que las finanzas sostenibles se enfrentan a varios desafíos: “La falta de métricas estandarizadas, de informes y de definiciones claras de lo que constituye una inversión sostenible complica las comparaciones y evaluaciones para los inversores. Además, las preocupaciones sobre la transparencia y el riesgo de que las empresas exageren sus esfuerzos de sostenibilidad pueden dificultar la búsqueda de oportunidades verdaderamente sostenibles para los inversores. También, apoyar a las empresas que están en transición hacia prácticas más sostenibles requiere soluciones financieras adaptadas, que aún se están desarrollando. Por otra parte, las incertidumbres regulatorias, económicas y políticas pueden influir en la financiación de iniciativas sostenibles y desviar las prioridades de los objetivos de sostenibilidad a largo plazo. Si bien Europa ha logrado avances sustanciales, abordar estos desafíos será crucial para mantener su liderazgo en inversión sostenible y lograr objetivos climáticos más amplios”.

En opinión de Taboada, este ámbito está en constante evolución. Según recuerda, aún existen aspectos fundamentales pendientes de desarrollo, como la taxonomía social, o de implantación completa, como la información sobre sostenibilidad de las empresas. Además, actualmente se debate sobre la revisión normativa de divulgación y la necesidad de establecer etiquetas sostenibles para los productos financieros. “El sector busca claridad en las definiciones y criterios, y una clasificación de productos sostenibles que permita identificar de manera sencilla las características buscadas, un acceso a datos homogéneos y comparables y en general una simplificación de las normas que permita que los clientes finales entiendan de manera clara los productos de inversión sostenible”, defiende.

El potencial de los ELTIFs

Si seguimos avanzando en la historia que la industria europea de fondos está escribiendo, un capítulo de similar relevancia a la llegada de la normativa UCITS, pero en el terreno alternativo, es la creación de la figura de los vehículos ELTIFs, recientemente modificada. Para Martínez-Aldama, da respuesta a una realidad, ya que “la inversión en activos alternativos menos líquidos es una tendencia no solo europea sino mundial, y la búsqueda de alfa en este tipo de activos se vehiculiza muy bien a través de los ELTIFs”.

Según explica López, el objetivo que persiguen es doble. Por un lado, canalizar el capital hacia las empresas europeas de pequeño y mediano tamaño y, por otro, facilitar a los inversores minoristas europeos el acceso, de una forma regulada, a activos que históricamente sólo habían estado disponibles para clientes institucionales y profesionales.

“Una de las razones de ser de estos vehículos es dar acceso a los inversores minoristas a un estilo de inversión propio del capital riesgo que hasta ahora había estado enfocado solo en los clientes institucionales. En su lanzamiento inicial en 2015 no cuajaron mucho en el mercado, pero su reforma, que entró en vigor en 2024, los hace más flexibles y atractivos”, matiza la responsable de Santander AM.

Justamente, en opinión de Borneff, los ELTIFs podrían desencadenar una segunda ola de innovación en las finanzas europeas gracias a algunas de sus características: su enfoque a largo plazo, su regulación transfronteriza simplificada, la diversificación de la cartera, el acceso a los inversores minoristas, la alineación con los objetivos de sostenibilidad y la profundidad del mercado. “Los cambios clave introducidos en 2023 incluyen la diferenciación entre ELTIFs dirigidos a inversores profesionales y aquellos a los que los inversores minoristas pueden acceder, la eliminación de barreras para los inversores minoristas y el establecimiento de un mecanismo opcional de venta”, destaca.

De nuevo, en esta tendencia Luxemburgo va en cabeza. El país alberga 90 de los 139 ELTIFs establecidos, lo que demuestra el creciente impulso detrás de este marco. “Si se aprovechan completamente y se promueven estratégicamente, podrían iniciar una nueva fase transformadora para el sector de fondos europeo, construyendo sobre los cambios fundamentales traídos por UCITS y AIFMD”, insiste Borneff.

Las otras revoluciones que vendrán

Para Alfi, estamos al borde de varios cambios transformadores, con los ETFs activos y los activos digitales emergiendo como las tendencias más significativas. Empezando por esta primera, Borneff explica que el espacio de los ETFs está viendo un interés creciente en la gestión activa.

Según los datos de ETFGI, a enero de 2025 los activos bajo gestión de los ETFs en Europa alcanzaron los 2,27 billones de dólares. De este total, los ETFs de gestión activa representan una porción aún pequeña pero en crecimiento. En 2024, los ETFs activos en Europa atrajeron entradas netas de 19.940 millones de dólares, superando los 7.290 millones de 2023. Aunque no se dispone de una cifra exacta del patrimonio total de los ETFs activos en el continente, se estima que representan aproximadamente el 2,2% del total de activos en fondos cotizados en la región.

“El aumento en la demanda de ETFs activos puede atribuirse a varios factores, como su transparencia y negociación diaria, cualidades que suenan bien a los inversores. Además, hay un apetito creciente por mejorar los resultados de inversión y las compensaciones de riesgo/retorno. Los inversores buscan ofertas activas de alta calidad de gestores experimentados para mitigar los conocidos riesgos de concentración en los índices de acciones de gran capitalización de EE.UU. En medio de una alta volatilidad del mercado, existe el deseo de obtener conocimientos profesionales y una gestión eficaz de riesgos. En última instancia, los ETFs activos podrían convertirse en un componente clave de las carteras diversificadas, ya que atienden a una variedad de objetivos de inversión, preferencias y perfiles de riesgo de los inversores”, señala la portavoz de Alfi.

Tecnología: de la IA a los activos digitales

No se puede entender la evolución y el futuro de la industria sin hablar de tecnología, inteligencia artificial (IA) y activos digitales. Sin duda, estos últimos están ganando tracción como inversiones alternativas viables. El interés institucional va en aumento, con gestores de fondos interesados en incorporarlos a su oferta. Para Borneff, las regulaciones en torno a los activos digitales están evolucionando, y el desarrollo de marcos más claros probablemente fomentará una mayor adopción institucional e integración en las estrategias de inversión convencionales. “En general, la revolución en la industria de fondos de inversión promete una mayor flexibilidad, innovación e integración tecnológica”, añade.

Según Taboada los retos van más allá: en su opinión, la revolución vendrá de la aplicación de la tecnología en el negocio. “La mayor capacidad computacional y de análisis de datos, así como la IA, tendrá, como ya estamos viendo, impacto en los procesos de inversión, en la posibilidad de ofrecer soluciones personalizadas a los inversores, de tener un diálogo activo que facilite la escucha y permita que le acompañemos durante su inversión. La tecnología blockchain, la tokenización de las participaciones de los fondos y sus subyacentes abre la puerta a nuevas oportunidades como son, por ejemplo, el aumento de la liquidez de mercado y de la divisibilidad de los activos, la posibilidad de realizar operaciones las 24 horas del día, etc.”, destaca. Adicionalmente, considera que este tsunami vendrá acompañado por normativa, alguna ya aprobada como MiCA, DORA, toda la relativa a sostenibilidad, o la ya esperada RIS, y nueva regulación que seguro acompañará todo este proceso de transformación.

Una visión de futuro que comparten desde Santander AM. Según López “la IA Generativa (IAG) es una herramienta que permite gestionar datos y contenidos de forma muy eficiente. Todo lo que tenga que ver con la explotación de datos puede beneficiarse del uso de la IAG, tanto para conocer mucho mejor las necesidades y preferencias en cada momento de los inversores, las tendencias de mercado o para mejorar el análisis de compañías”.

Alfi insiste en que la evolución en la adopción estratégica de la tecnología de registros distribuidos (DLT) transformará el sector financiero de una forma práctica, por ejemplo, con la llegada de la tokenización. En su opinión, esta innovación mejora la transferibilidad de las acciones o activos representados en la cadena de bloques. “La tokenización de activos del mundo real, como bienes raíces y capital privado, ofrece eficiencias operativas y de costos significativas. Además, la tokenización de activos tradicionales en plataformas de cadena de bloques podría revolucionar la estructura de las inversiones, haciéndolas más accesibles y líquidas”, explica Borneff. También la portavoz de Alfi apunta hacia los activos digitales, que están ganando tracción como inversiones alternativas viables.

Sin perder el objetivo

Todos estos hitos se suceden a gran velocidad. “Hemos superado una serie de crisis recientes, incluidas la pandemia de COVID-19, la guerra en Ucrania, el rápido aumento de las tasas de interés y el aumento de las tensiones geopolíticas. También nos enfrentamos a transiciones simultáneas, incluida la disrupción digital, la transición hacia la sostenibilidad y los cambios demográficos, así como los desafíos de financiamiento asociados. Nuestra industria gestiona aproximadamente 30 billones de euros en activos en nombre de nuestros clientes minoristas e institucionales, y hemos demostrado nuestra resiliencia a pesar de un entorno empresarial increíblemente desafiante. Sin embargo, queda mucho por hacer si queremos mercados de capitales europeos vibrantes y diversos que beneficien a las economías y ciudadanos de la UE”, recuerda Sandro Pierri, presidente de Efama, la asociación europea de fondos, que el año pasado cumplía 50 años.

Los representantes del sector, las gestoras y los reguladores confían en construir una industria sobre sólidos pilares normativos, para que los inversores, minoristas o institucionales, puedan ser elementos de transformación en su entorno. “A corto plazo, la necesidad de desarrollar el Mercado de Capitales Europeo (CMU) y de aumentar la participación de los inversores minoristas configuran a RIS como objetivo legislativo en la agenda de la Comisión Europea. A partir de aquí, el impulso a la inversión sostenible continuará como palanca de transformación del mercado, aunque habrá que racionalizar la regulación en materia sostenible si no queremos que el mercado muestre síntomas de agotamiento regulatorio y correspondiente pérdida de interés”, concluye Martínez-Aldama.

Puede leer el artículo completo en el siguiente link.

La innovación en los productos de inversión es clave para que las gestoras puedan adaptarse a las nuevas oportunidades de mercado y a los cambios de preferencias de los inversores. Hasta ahora, cuando hablábamos de una mayor ingeniería financiera en los vehículos de inversión, sin embargo ahora es la aplicación de la tecnología la que comienza a ser clave para innovar.

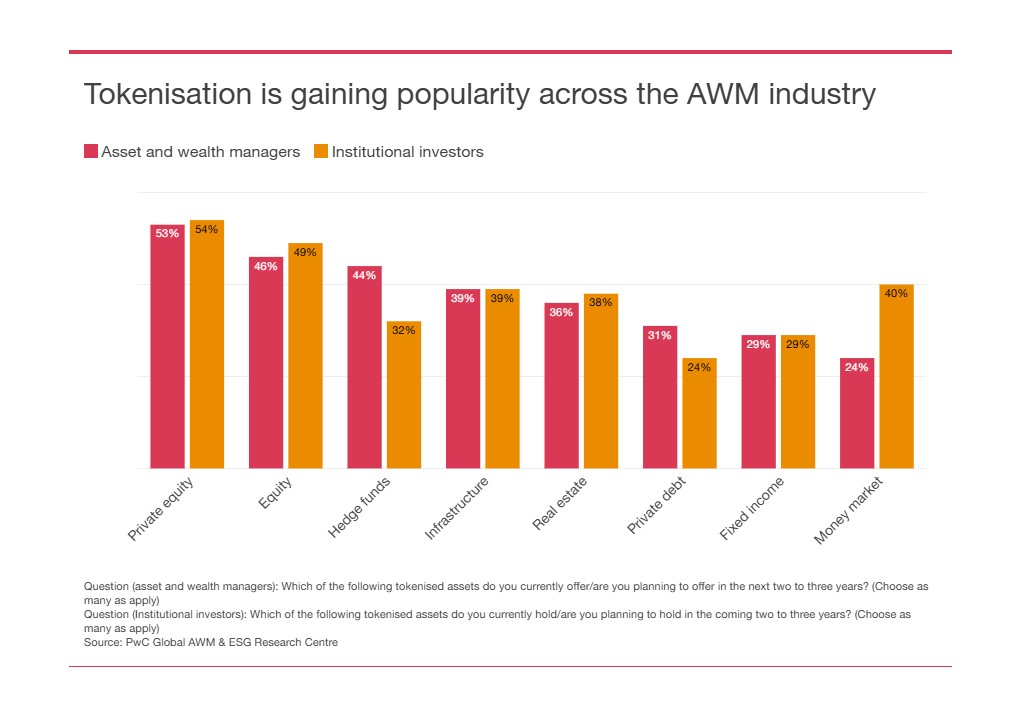

En este sentido, según el informe sobre Gestión de Activos y Patrimonios 2024, elaborado por PWC, una de las principales tendencias que estamos viendo es la generación de productos tokenizados. “En nuestro escenario base, se proyecta que los activos bajo gestión en fondos de inversión tokenizados, incluyendo fondos mutuos y alternativos, pero excluyendo mandatos, aumentarán de 40.000 millones de dólares en 2023 a más de 317.000 millones de dólares en 2028”, señala entre sus conclusiones.

Según explica el informe de PwC, aunque esto representa una pequeña parte del mercado total, “está creciendo a una tasa compuesta anual (CAGR) impresionante de más del 50%, impulsada por la necesidad de mayor liquidez, mayor transparencia y un acceso más amplio a la inversión, especialmente dentro de los fondos alternativos, que podrían incluir capital privado, bienes raíces, materias primas y otros activos no tradicionales”.

El informe destaca que gracias a esta innovación, los inversores tienen más oportunidades de diversificar sus carteras hacia clases de activos digitales a medida que se flexibilizan las restricciones regulatorias. Según argumenta en sus conclusiones esto permitiría a las organizaciones de gestión de activos y patrimonios diversificar carteras, acceder a clases de activos no correlacionadas y atraer a una nueva generación de clientes con mayor afinidad tecnológica.

“Actualmente, el 18% de los gestores de activos y patrimonios encuestados ofrecen activos digitales dentro de su oferta de productos. Aún es una fase temprana para estos productos, pero el interés de los inversores está aumentando. Ocho de cada diez gestores de activos y patrimonios que ofrecen activos digitales han reportado un aumento en los flujos de entrada”, apunta el informe de PwC.

Según PwC la segunda gran ventaja del desarrollo de productos tokenizados de inversión es permite el desarrollo de aplicaciones y plataformas para que los inversores minoristas compren pequeñas participaciones en mercados privados o en fondos tokenizados. “La propiedad fraccionada tokenizada podría ampliar las oportunidades de mercado al reducir las inversiones mínimas y permitir que activos tradicionalmente ilíquidos sean negociados en mercados secundarios”, afirman desde PwC.

De hecho, la encuesta de la consultora refleja el gran interés en los activos de mercados privados tokenizados tanto entre los gestores de activos como entre los inversores institucionales, con más de la mitad de cada grupo considerando el capital privado como la principal clase de activo tokenizado.