Los inversores institucionales y los gestores de patrimonio buscan cada vez más alternativas en activosdigitales ante la preocupación por las fuertes subidas y bajadas del precio de bitcoin, según una nueva investigación global de BravaFinance, plataforma de gestión de stablecoins no custodiadas.

El estudio revela que el 89% de los inversores institucionales y gestores de patrimonio encuestados se siente inseguros respecto a invertir únicamente en bitcoin después de su reciente fuerte desempeño, que lo llevó a alcanzar un máximo histórico de casi 125.000 dólares antes de retroceder. Como resultado, casi ocho de cada diez encuestados (79%) en Estados Unidos, Reino Unido, Emiratos Árabes Unidos, Unión Europea, Brasil, Singapur, Corea del Sur, Suiza y Hong Kong están buscando alternativas en el mercado de activos digitales, como las stablecoins.

Brava Finance, cuya plataforma ayuda a los usuarios a acceder a estrategias de crédito basadas en stablecoins a través de finanzas descentralizadas, ha lanzado su Stablecoin SMA y su primer fondo de crédito, que ofrece acceso de nivel institucional mediante un vehículo regulado en las Islas Caimán. El fondo emplea soluciones de custodia líderes, como Fireblocks y Northern Trust.

“Los inversores institucionales y gestores de patrimonio han identificado los activos digitales como una alternativa creíble para ofrecer diversificación y rentabilidades ajustadas al riesgo. El mercado de activos digitales está madurando, con un número creciente de activos digitales —como las stablecoins— considerados tanto robustos como estables”, declaró Graham Cooke, CEO y fundador de Brava Finance. “Un entorno regulatorio en mejora, mayor liquidez y la proliferación de vehículos de inversión fiables en activos digitales, como los ETP, significa que los inversores profesionales tienen muchas opciones entre las que elegir”, añadió.

El mercado del arte, que durante los últimos años había mostrado signos de recuperación tras la pandemia, se estancó en 2024 y continuó en esa línea durante el primer semestre de 2025. Según el Art Basel & UBS Art Market Report 2025, las ventas globales alcanzaron 57.500 millones de dólares. Esto supone una caída del 12% respecto al año anterior.

El informe describe un escenario actual de incertidumbre prolongada y ralentización en los segmentos de alto valor. Las grandes casas de subastas como Christie’s, Sotheby’s y Phillips, registraron una disminución del 7% en sus ventas durante los primeros seis meses de 2025 respecto al mismo periodo en 2024.

La causa principal: el frenazo en las ventas de alto costo

Los compradores de alto poder adquisitivo están siendo más cautelosos a la hora de adquirir los bienes. Las tensionescomerciales a nivel mundial, conflictos geopolíticos y la inflación en los países del G7 han hecho que los compradores opten más por un arte seguro y no ostentoso. Esto se traduce en que las ventas de obras más accesibles han mantenido su actividad, mientras que las operaciones por encima del millón de dólares han disminuido drásticamente arrastrando el valor total del mercado global.

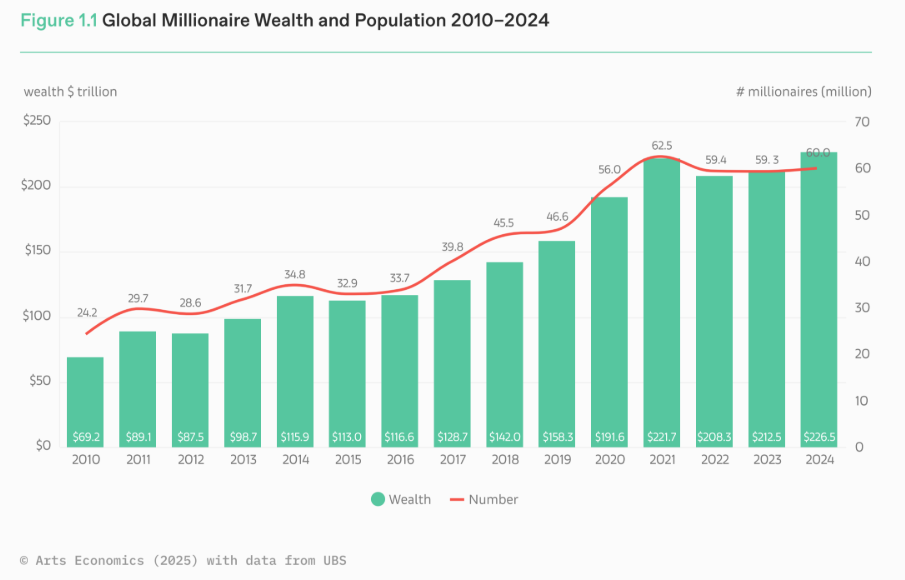

Aunque el valor total de las ventas de arte cayó en 2024, la riqueza de los individuos más ricos siguió aumentando: la población de millonarios alcanzó los 60 millones a comienzos de 2025, con una riqueza agregada de 226,5 billones de dólares. Esta concentración de riqueza refuerza la base potencial de compradores del mercado del arte, aunque en la práctica muchos optaron por conservar sus activos durante 2024 debido al periodo de incertidumbre.

Más transacciones, menos valor

Paradójicamente, el número de operaciones aumentó un 3% en 2024, alcanzando más de 40 millones de transacciones a nivel mundial. Esto indica que el mercado no ha perdido vitalidad, sino que se ha desplazado hacia la base, con un mayor volumen de ventas en los segmentos accesibles.

Los galeristas pequeños y medianos —aquellos con una facturación inferior a 250.000 USD al año— experimentaron un crecimiento del 17%, mientras que las ventas en línea se mantienen un 76% por encima de los niveles de 2019, consolidando el papel del canal digital.

La paradoja es clara: nunca hubo tantos ricos en el mundo, pero su apetito por comprar arte de alto valor es menor. El mercado, históricamente dependiente de las grandes fortunas, se enfrenta así a una nueva dinámica donde el crecimiento del patrimonio no implica necesariamente un aumento proporcional del consumo cultural o del coleccionismo de lujo.

Desigualdad y cambio generacional

El informe también apunta a un cambio generacional en la propiedad de la riqueza y, por ende, en las colecciones. A medida que grandes patrimonios comienzan a transferirse hacia herederos más jóvenes, los gustos y las prioridades cambian.

Estas nuevas generaciones —más digitales, globales y sensibles a temas sociales y medioambientales— podrían alterar las reglas del mercado del arte, desplazando el foco del prestigio tradicional hacia criterios de sostenibilidad, diversidad o compromiso cultural. Además las mujeres y jóvenes probablemente se convertirán en segmentos cada vez más importantes dentro de la población de millonarios y, por tanto, también dentro del mercado del arte en el futuro.

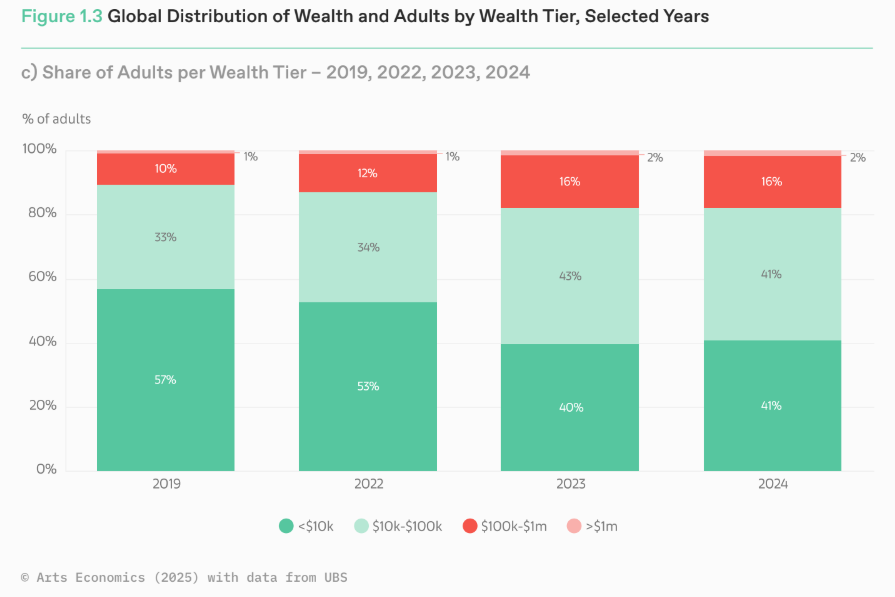

Por otro lado, la concentración extrema de la riqueza —menos del 2% de la población posee casi la mitad de los activos financieros globales— plantea preguntas sobre el grado de dependencia del mercado del arte respecto a un grupo reducido de compradores.

Un mercado en busca de equilibrio

Los expertos coinciden en que el mercado del arte atraviesa una fase de reequilibrio. La euforia postpandemia, impulsada por liquidez abundante ha dado paso a una etapa más prudente y selectiva. Las galerías apuestan por diversificar sus canales y reforzar su presencia online, mientras las casas de subastas ajustan sus calendarios y comisiones para mantener la competitividad.

Casi la mitad de los galeristas encuestados esperan mantener sus ventas en 2025, y un tercio confía en aumentarlas. Sin embargo, el consenso es que el crecimiento vendrá desde abajo, no desde las operaciones multimillonarias que tradicionalmente impulsaban las estadísticas.

En este contexto, el arte parece reconfigurarse como un activo de valor emocional y cultural, más que como refugio financiero inmediato. El mercado global del arte ya no depende solo de unos pocos grandes compradores, sino de una comunidad más diversa y dinámica.

Nuestras previsiones para 2025 se basaban en unos rendimientos de los bonos más altos durante más tiempo, recortes de tipos por parte de los bancos centrales y una política fiscal cada vez más intervencionista. Si bien estas tendencias se han materializado en parte, los mercados de deuda han mostrado una estabilidad notable. Exceptuando el breve episodio de tensión tras el anuncio de los aranceles del presidente Donald Trump en el denominado «Día de la Liberación», los inversores en renta fija se han mantenido relativamente optimistas. Los indicadores de volatilidad de la deuda han descendido ligeramente y se sitúan en niveles no vistos desde antes de la crisis inflacionista de 2022. Los diferenciales de crédito se han comprimido hasta situarse en mínimos de los últimos 15 años y los rendimientos de la deuda pública global han permanecido sorprendentemente estables, pese a la creciente divergencia entre países. ¿Hacia dónde nos dirigimos y qué factores debemos vigilar de cerca de cara a 2026?

Dudas en torno a la independencia del banco central

En los últimos años, los inversores han observado que los bancos centrales están mucho más preocupados por protegerse frente a posibles choques económicos que por alcanzar sus objetivos de inflación, tanto a corto como a largo plazo. Esta insistencia por evitar un deterioro económico adquiere especial relevancia en un contexto en el que la política fiscal sigue siendo expansiva y la inflación se mantiene muy por encima de los objetivos de los bancos centrales en la mayoría de las economías desarrolladas, lo que intensifica las tensiones entre la política monetaria y la fiscal. Es probable que esta desconexión entre políticas se vea agravada por la preferencia —o incluso la presión— de algunos gobiernos para que los bancos centrales adopten decisiones que favorezcan sus déficits presupuestarios expansionistas.

Ningún banco central está más expuesto a que su independencia se vea cuestionada, de forma implícita o explícita, que la Reserva Federal de Estados Unidos (Fed). El próximo presidente de la Fed, que asumirá el cargo en mayo de 2026 al término del mandato de Jerome Powell, así como la composición del Comité Federal de Mercado Abierto (FOMC), responsable de fijar los tipos de interés, proporcionarán a los mercados señales claras sobre hasta qué punto la política monetaria respaldará la política fiscal. A largo plazo, esta posible pérdida de independencia podría afianzar la inflación y dificultar la cooperación entre los responsables de política económica a nivel global.

Aunque hay riesgo alcista, los rendimientos conservan su atractivo

Nuestro escenario base prevé un ligero aumento de los rendimientos globales a lo largo de 2026. Esto se debe a que las políticas fiscales expansivas y la resiliencia de las economías deberían traducirse en primas de riesgo más elevadas en los mercados de renta fija, a pesar del ligero debilitamiento de los mercados laborales. Las mejoras en productividad podrían compensar parte de esta presión al alza, pero, por supuesto, existe una incertidumbre sustancial en cuanto al momento, especialmente en relación con la capacidad de la IA para neutralizar el impacto negativo del aumento de las restricciones comerciales y el deterioro demográfico. Si los balances de las empresas y el consumo se mantienen sólidos, la probabilidad de una recesión generalizada será limitada, salvo la aparición de un choque externo significativo. Por el contrario, el ciclo económico se verá respaldado por una inversión notable en capex y por estímulos fiscales adicionales. A medida que la economía global se adapta a la menor eficiencia de las cadenas de suministro y a la persistente incertidumbre en política comercial, los gobiernos parecen decididos a seguir protegiendo a los consumidores frente a choques externos, lo que podría traducirse en nuevas emisiones récord de deuda pública global.

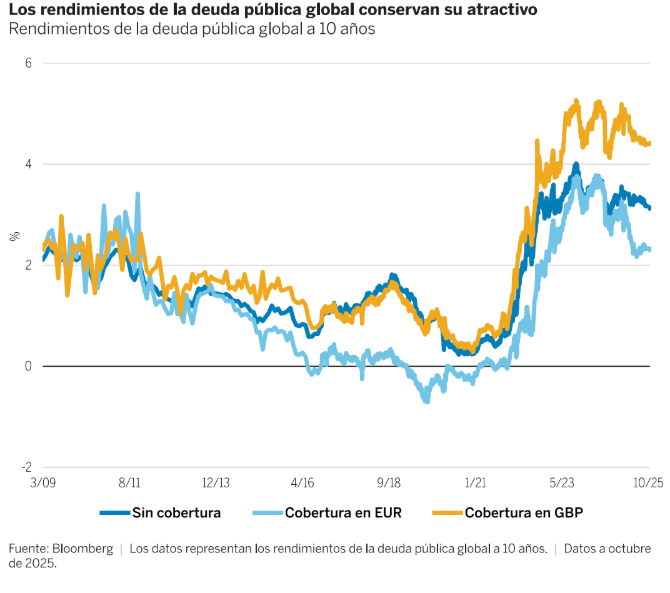

A pesar del riesgo alcista en los rendimientos, los inversores pueden seguir obteniendo un potencial de rentabilidad total muy atractivo, incluso ante el aumento sostenido de la deuda, especialmente en la parte larga de la curva. Como muestra el gráfico 1, los rendimientos de la deuda pública global se mantienen muy por encima de los niveles registrados entre la crisis financiera global y 2022.

¿Cuándo empieza la deuda a ser insostenible?

El problema se agrava, o se complica notablemente, para los países que pierden la confianza de los mercados. Los responsables políticos de las principales economías han recurrido cada vez más al estímulo fiscal, dando lugar a la mayor flexibilización desde 2010, si excluimos las medidas extraordinarias aplicadas durante la pandemia. La principal conclusión es que una menor integración económica y una política fiscal más intervencionista no solo ejercerán una presión estructural al alza sobre los rendimientos de la renta fija a largo plazo, sino que también generarán ciclos más comprimidos y volátiles. Se espera que la divergencia entre países y regiones se acentúe aún más de aquí a 2026.

EE.UU.

Es probable que la agenda comercial de la Administración Trump siga siendo una fuente considerable de incertidumbre para los inversores globales, especialmente a medida que se acerquen las elecciones de mitad de mandato a finales de año. Todo apunta a que el tramo corto de la curva estadounidense reflejará un tono más moderado, dado que la Fed estará sometida a una renovada presión para continuar con su ciclo de recortes de tipos, a pesar de la mayor expansión fiscal impulsada por la ley «One Big Beautiful Bill». Aunque la demanda de mano de obra ha disminuido, la política migratoria de la Administración ha reducido la oferta, lo que indica que, si bien la presión sobre el mercado laboral se ha incrementado, el empleo debería resistir en 2026. Se observan señales de alerta en algunos segmentos de los mercados de crédito, pero, salvo la aparición de un choque externo importante, no se prevé una recesión, lo que implica que las presiones inflacionistas seguirán siendo elevadas, especialmente si no se materializan las ganancias de productividad. En este escenario, los rendimientos podrían tender al alza, especialmente en el tramo largo de la curva.

Europa

Se prevé que continúe la diferenciación entre países. La persistente inestabilidad política en Francia no solo ha costado al país su calificación AA, sino que también lo hace vulnerable a la preocupación de los inversores globales por la sostenibilidad fiscal y la fragmentación política. Sin una consolidación fiscal creíble o un repunte significativo de la productividad, los países que combinan altos niveles de deuda, grandes déficits y elevados costes de intereses en relación con su crecimiento tendencial, junto con una fuerte dependencia de la financiación exterior, son cada vez más susceptibles a una pérdida repentina de confianza de los mercados. Esta situación probablemente se traducirá en primas por plazo elevadas y en un aumento de los rendimientos nominales, además de acentuar la pendiente de la curva de tipos y ampliar los diferenciales frente a los países considerados fiscalmente responsables. Entre los principales beneficiarios del mayor énfasis en la disciplina fiscal se encuentra Países Bajos, que se perfila como un nuevo referente sin riesgo en la zona euro, mientras Alemania adopta una política fiscal más expansiva. Grecia, España y Portugal, que se vieron en su día afectados por la crisis, también disfrutan de una mayor confianza de los inversores en sus trayectorias fiscales.

Reino Unido

El Reino Unido ha sido tradicionalmente un referente de la tolerancia de los inversores globales hacia países con altos niveles de deuda y una senda poco definida de consolidación fiscal. Asimismo, enfrenta un desafío particular debido a la inflación persistente, que abre un amplio abanico de posibles escenarios, desde una reactivación del crecimiento económico hasta el riesgo de cola de estanflación. Si la inflación no se controla mediante políticas más restrictivas por el lado de la demanda o de la oferta, cabe esperar que los tipos del Reino Unido se mantengan persistentemente por encima de los de sus homólogos europeos.

Japón

Aunque la dinámica interna de la inflación y el sólido crecimiento nominal deberían permitir al Banco de Japón continuar con la subida de los tipos oficiales, es probable que los mantenga sin cambios hasta contar con mayor visibilidad sobre la política fiscal. Nuestra perspectiva estructural apunta a rendimientos a corto plazo más altos y a un yen más fuerte, aunque este escenario solo se materializará si disminuye la incertidumbre.

Las formas cambiantes de las curvas de tipos

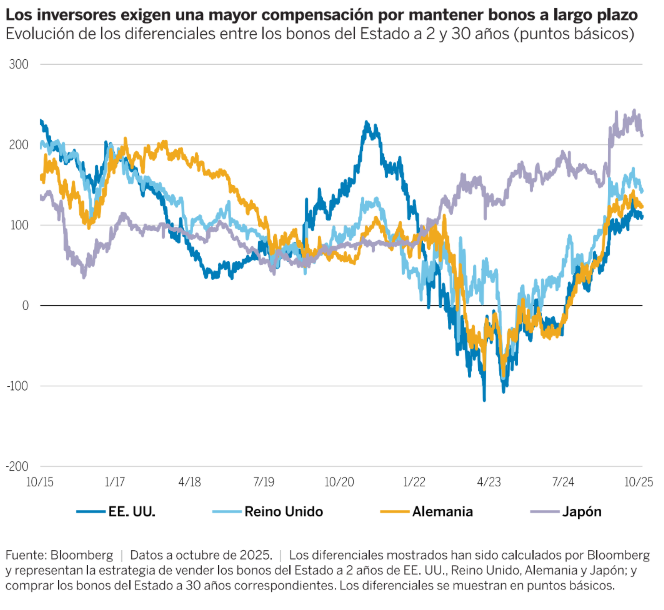

Desde los mínimos alcanzados en 2023, las primas por plazo han aumentado en múltiples mercados a medida que las curvas de tipos se normalizan y los inversores exigen una mayor compensación por mantener bonos a largo plazo, como refleja el gráfico 2.

Si bien los periodos de mayor volatilidad plantean retos, también suelen ofrecer oportunidades atractivas para los inversores activos, y esta ocasión no es diferente. A medida que los mercados descuentan cada vez más la dinámica local de crecimiento e inflación, consideramos que existe un importante potencial para generar alfa mediante:

Ajustes tácticos de la duración de la cartera y del posicionamiento en la curva de tipos.

Aprovechamiento de errores de valoración entre regiones y vencimientos.

Alineación de las exposiciones con perspectivas macroeconómicas diferenciadas y expectativas sobre los tipos oficiales, conforme los mercados incorporan la dinámica local de crecimiento e inflación.

Conclusión

De cara al año que viene, aunque no se espera que las aguas fluyan tranquilas, confiamos en que la renta fija cumplirá su función de proteger el capital, generar ingresos, aportar diversificación y amortiguar la volatilidad dentro de una cartera más amplia. Los rendimientos globales persistentemente elevados deberían contribuir a que la deuda pública genere rentabilidades totales positivas. No obstante, consideramos que una selección cuidadosa de países y un posicionamiento estratégico en la curva de tipos serán determinantes. En consecuencia, los inversores deberán ajustar su exposición a la dinámica local de crecimiento e inflación y a los inevitables episodios de volatilidad.

Tribuna de opinión firmada por Amar Reganti, Fixed Income and Global Insurance Strategist y Marco Giordano, Investment Director de Wellington Management

Conozca más sobre Wellington Management en este enlace

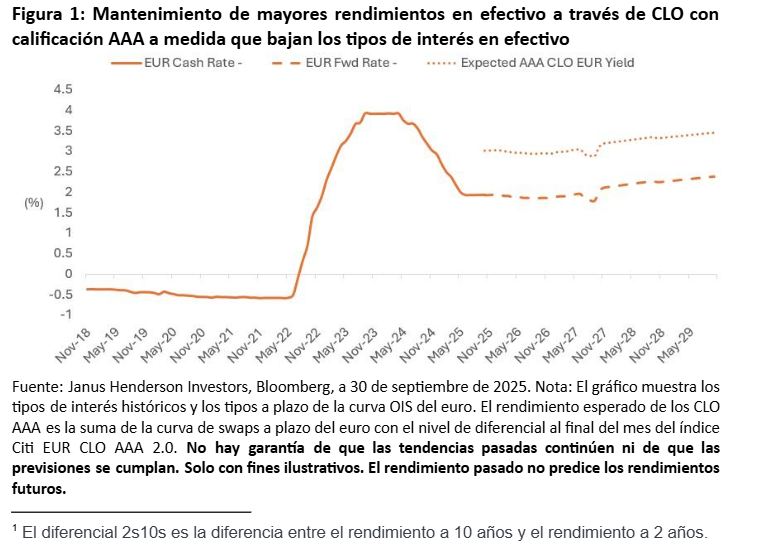

Los CLOs de corta duración pueden actuar como un ancla defensiva en un entorno de tipos cambiantes. Con la Reserva Federal de EE. UU. reanudando los recortes de tipos y otros bancos centrales firmemente comprometidos con la flexibilización, los inversores están reevaluando las asignaciones de renta fija. En este contexto, es fundamental mantener la diversificación, mientras que la exposición a la duración corta desempeña un papel central en la gestión del riesgo.

A medida que los tipos a corto plazo bajan en un contexto de ralentización del crecimiento y moderación de la inflación, la curva de tipos ofrece pocos incentivos para ampliar los vencimientos: el diferencial entre los bonos a 2 y 10 años se sitúa en solo ~50 pb en EE. UU. y ~60 pb en Europa. Esto pone de relieve la mínima compensación que se obtiene por asumir un riesgo de duración adicional. Al mismo tiempo, la volatilidad a largo plazo sigue siendo elevada, lo que refuerza la necesidad de actuar con cautela. Los CLOs, especialmente en la parte superior de la estructura de capital, destacan por sus atractivos diferenciales y su baja sensibilidad a las variaciones de los tipos. La asignación a tramos de CLOs de alta calidad puede mitigar el riesgo de duración y preservar el rendimiento, lo que los convierte en un componente estratégico para construir carteras de renta fija resilientes para 2026.

Valor relativo: los CLOs destacan en un contexto de diferenciales ajustados

A medida que nos acercamos al 2026, la mayoría de los sectores de renta fija siguen siendo históricamente caros, con los diferenciales de crédito de grado de inversión (IG) rondando sus percentiles más ajustados. Por el contrario, los CLO con calificación AAA, aunque más ajustados que sus medias a largo plazo, siguen ofreciendo diferenciales más cercanos a los percentiles medios, lo que los convierte en una de las oportunidades de valor relativo más atractivas de los mercados de crédito públicos.

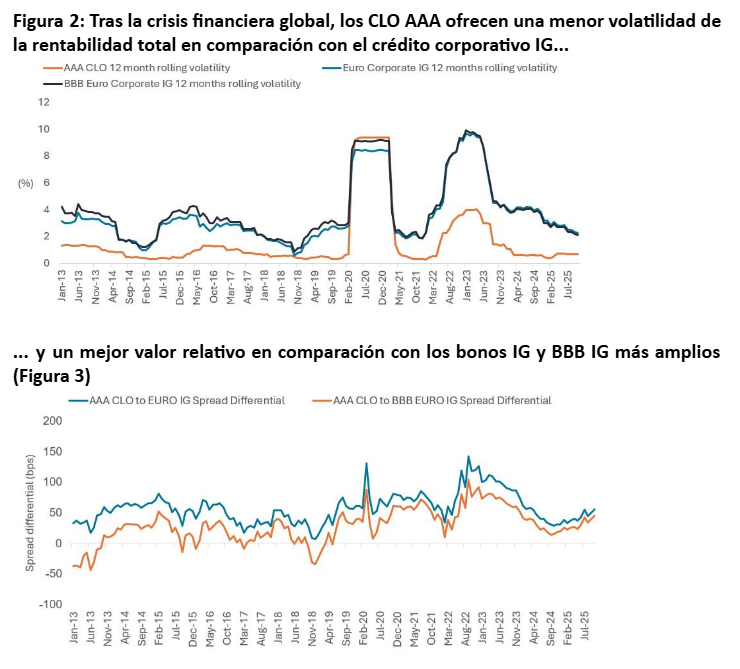

Más allá de los niveles de diferencial, los inversores deben tener en cuenta la volatilidad del rendimiento total. En los últimos 12 meses, los CLOs han registrado una volatilidad de solo el 0,7 %, muy inferior al 2,2 % de los bonos IG en euros, lo que sigue reflejando la incertidumbre provocada por los tipos de interés. Dado que es probable que los bancos centrales mantengan una postura cautelosa y que persista la volatilidad de los tipos, se espera que se mantenga la combinación de baja sensibilidad a los precios y carry resistente de los CLOs. Esto posiciona al sector como una asignación básica para los inversores que buscan equilibrar el rendimiento y la estabilidad en un contexto de valoraciones ajustadas de la renta fija.

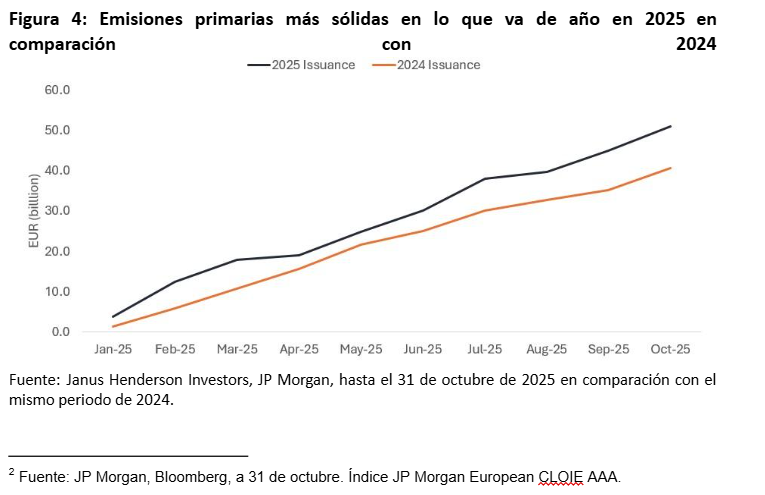

Los diferenciales estables de los CLOs en medio de una emisión récord ponen de relieve la creciente participación de los inversores

El mercado europeo de CLOs va camino de alcanzar un año récord en cuanto a emisiones, con más de 51 000 millones de euros valorados en lo que va de año, muy por encima de los algo más de 40.000 millones de euros registrados en el mismo periodo del año pasado (Figura 4). Cabe destacar que este aumento de la oferta se ha visto acompañado de una fuerte demanda, como lo demuestra la estabilidad de los diferenciales de los CLOs con calificación AAA, que se mantienen en torno a los 120 puntos básicos, prácticamente sin cambios desde principios de año.

Aunque los bancos de investigación aún no han publicado sus previsiones oficiales de emisión para 2026, los primeros indicadores de las operaciones en tramitación y la formación de carteras sugieren que la fortaleza continuará en el futuro. Este impulso refleja una base de inversores cada vez más amplia, con una mayor asignación a CLO y créditos titulizados en general.

A medida que los inversores buscan fuentes diferenciadas de rendimiento y resiliencia dentro de la renta fija, los CLO, especialmente en la parte superior de la estructura de capital, están ganando terreno como asignación estratégica. La capacidad del sector para absorber volúmenes récord sin distorsiones en los diferenciales subraya su profundidad y su creciente relevancia institucional.

Los vientos favorables en materia de regulación refuerzan la demanda de CLOs hasta 2026

Los avances normativos favorables también reforzarán el contexto técnico de los CLOs hasta 2026 y más allá. La Comisión Europea ha identificado la titulización como un motor clave del crecimiento económico, con el objetivo de desbloquear los préstamos bancarios y profundizar los mercados de capitales mediante la simplificación del Marco de Titulización de la UE. Se espera que este cambio de política impulse aún más la participación institucional en general.

Paralelamente, los reguladores de seguros están recalibrando los requisitos de capital de Solvencia II, en particular para los tramos senior de CLOs. Las recientes reformas proponen una reducción significativa de los requisitos de capital por riesgo de diferencial para los CLOs con calificación AAA, alineándolos más estrechamente con el crédito corporativo de grado de inversión. Esto marca un punto de inflexión para las aseguradoras europeas, que ya se están reposicionando para capturar el valor que ofrecen los activos titulizados de alta calidad. Con la relajación de las barreras regulatorias y los diferenciales aún atractivos, los CLOs están preparados para beneficiarse de un apoyo técnico sostenido.

Disciplina crediticia y selección de gestores: pilares fundamentales en un panorama de riesgo fragmentado

En un entorno macroeconómico y geopolítico cada vez más complejo, es esencial mantener una rigurosa política de concesión de créditos. Los CLO están bien posicionados para ofrecer estabilidad en medio de la incertidumbre, gracias a su resiliencia estructural y a su exposición diversificada en más de 25 subsectores, especialmente en el sector sanitario y de servicios y otros sectores menos cíclicos que representan asignaciones significativas en las carteras de CLOs europeas.

Los recientes acontecimientos idiosincrásicos, como el impago de First Brands, subrayan la importancia de realizar un análisis exhaustivo del crédito corporativo, incluso cuando la exposición es mínima. Si bien los CLOs proporcionan protección mediante la diversificación, cualquier riesgo sistémico latente requiere un mayor escrutinio.

La selección de gestores de CLOs hasta 2026 seguirá siendo fundamental: con más de 70 gestores activos y más de 700 operaciones, la dispersión del rendimiento sigue siendo significativa. Las estrategias activas deben basarse en criterios de inversión bien definidos, centrándose en gestores de CLOs que demuestren una sólida capacidad de suscripción, equipos experimentados y una gestión probada del riesgo de cola. Estos atributos son fundamentales para nuestra filosofía de inversión y clave para garantizar un rendimiento estable. En mercados volátiles, la calidad de la selección de créditos y la disciplina de los gestores serán decisivas para impulsar los resultados.

Tribuna de opinión de Denis Struc, gestor de carteras de Janus Henderson

Según el nuevo informe de BNY Investment, “6 para 2026: Preguntas esenciales para inversores”, los mercados se dirigen hacia 2026 en un entorno que resulta a la vez familiar y profundamente transformado. El crecimientoglobal continúa siendo desigual, la tecnología redefine la productividad y los tipos de interés evolucionan en direcciones divergentes. En este contexto, la entidad identifica seis preguntas que determinarán cómo los inversores navegarán este paisaje cambiante.

1. ¿Podrá la economía global mantener su frágil equilibrio hasta 2026?

Según el informe, existen fuerzas alineadas hacia una re–aceleración del crecimiento, apoyadas tanto por políticas fiscales como monetarias. En Estados Unidos se espera una aceleración hacia finales de 2026, acompañada por recortes de tipos de la Reserva Federal y la entrada en vigor de nuevasmedidas fiscales. Europa debería crecer de forma modesta, mientras que China probablemente mostrará una sendairregular debido a tensiones inmobiliarias y presiones deflacionarias. Aun así, BNY mantiene un tono optimista, subrayando que el trasfondo económico global parece preparado para avanzar de forma constante aunque el entorno siga cambiando.

2. ¿Qué viene ahora para los bancos centrales?

El documento explica que, con la inflación estadounidense proyectada solo ligeramente por encima del objetivo, la Reserva Federal podría priorizar el empleo y el crecimiento. Los cambios en su junta podrían influir en el tamaño y ritmo de los recortes, pero la previsión apunta a que la Fed continuará reduciendotipos hasta que la economía y los mercados financieros limiten este proceso, situando el límite inferior del rango en torno al 2,5% hacia 2027.

El Banco CentralEuropeo podría realizar ajustes moderados, mientras que el Banco de Inglaterra y el Banco de Japón aplicarían políticas más firmes. Para Japón, la transición gubernamental agrega complejidad y aumenta las presiones políticas internas sobre su política monetaria.

3. ¿Cómo están influyendo las trayectorias divergentes de los tipos de interés en la renta fija en EE. UU., Europa y mercados emergentes?

Tras años de relajación sincronizada, las políticas monetarias de las principales regiones están divergiendo. Según el informe, esta dispersión abre nuevas oportunidades en rentafija, aunque obliga a un enfoque mucho más selectivo.

En EstadosUnidos, los recortes renovados de la Fed, junto con la expansión fiscal, respaldarían los bonos del Tesoro a corto plazo y el crédito de alta calidad, mientras que los tramos largos mantienen riesgos. En Europa, la heterogeneidad del crecimiento y la tensión fiscal exigen posicionamientos específicos por país. Los mercadosemergentes, entretanto, se benefician de tipos locales más elevados y de la fortaleza de sus divisas.

El informe recuerda que, pese a las diferencias regionales, los balances corporativos sólidos, la estabilidad macro y las políticas monetarias acomodaticias hacen que los activos de riesgo sigan encontrando apoyo. En su visión, las oportunidades provienen tanto de aumentar la exposición a EE. UU. como de identificar oportunidades emergentes en sectores, regiones y clases de activos.

4. ¿Será 2026 un punto de inflexión para el dólar estadounidense?

Según BNY, el mundo avanza hacia un equilibriomultipolar donde varias divisas de reserva serán utilizadas para financiar comercio, pagos y depósitos de valor. Las vulnerabilidades fiscales en distintas economías desarrolladas están debilitando parcialmente el estatus del dólar como activorefugio.

El informe anticipa que los inversores cubrirán cada vez más su exposición al dólar. Aun así, la demanda de activos estadounidenses seguirá siendo relevante: los inversores extranjeros se encuentran infraponderados en Estados Unidos y, con un escenario de crecimiento liderado por este país hacia 2026, probablemente aumentarán su exposición mientras gestionan el riesgo cambiario de forma más activa.

5. ¿Son demasiado altas las valoraciones de la renta variable estadounidense?

El estudio sostiene que las valoraciones actuales forman parte de un entorno caracterizado por múltiplos estructuralmente más altos, apoyados por una mayor rentabilidadempresarial y por el peso creciente del sectortecnológico. El crecimiento económico y de los beneficios sigue siendo resistente, con beneficios globales al alza y una mejora de la rentabilidad más allá de las grandes tecnológicas.

BNY indica que el aumento de la productividad y la adopción continua de la inteligenciaartificial reforzarán los márgenes récord y el crecimiento de beneficios a largo plazo. En su opinión, las valoraciones reflejan fundamentales más fuertes y no un exceso especulativo.

6. ¿Quiénes serán los ganadores a largo plazo de la IA?

Según el informe, la inteligenciaartificial reduce el coste de acceso y transformación de la información, debilitando ventajas competitivas basadas exclusivamente en datos. Por ello, los sectores cuya ventaja proviene de activos físicos, barreras regulatorias o efectos de red pueden mantener ventajas sostenibles.

Las ganancias de productividad derivadas de la IA probablemente se traduzcan en beneficios para los accionistas. Además, su impacto va más allá de la productividad: a medida que los precios caen, más consumidores pueden acceder a bienes y servicios antes fuera de su alcance, lo que abre nuevos mercados y mejora la rentabilidad global del sistema.

Foto cedidaSantiago Díez Rubio, experto en agentes (y banqueros) de banca privada de España e Italia.

En los últimos tres años, la ausencia de integraciones entre entidades ha provocado que el crecimiento del número de agentes sea estable. En 2025, ese crecimiento en España se situó en el 9,9%, con cerca de 800 nuevos profesionales.

El crecimiento de agentes dentro de los bancos fue del 0,8%, mientras que el de agentes en ESIs alcanzó el 24,9%: estos datos incluyen contratos de agencia que, en muchos casos, agrupan a varios profesionales bajo una misma sociedad -un modelo habitual en entidades como A&G, Bankinter, Andbank, Santander Private Banking o Diaphanum-, por lo que el número real de agentes es muy superior, según analiza SantiagoDíezRubio, experto en agentes de banca privada, que da las claves sobre la evolución de los agentes en 2025.

El cierre de oficinas bancarias, que alcanzó las 45.000 en 2008, ha sido muy limitado en 2025, salvo en Banco Santander, que cerró cerca de 145 oficinas. En la actualidad, el número total de sucursales se sitúa en torno a las 17.400.

Un crecimiento de la mano de las ESIs y proyectos especializados en banca privada

En 2025, el crecimiento procede especialmente del ámbito de las ESIs y, en concreto, de sociedades y agencias de valores del mundo asegurador, con especial relevancia de Mapfre y Allianz, así como de proyectos especializados en banca privada como Orienta WM, Norwealth, Nervión, Solventis, EDM o Talenta, analiza Díez Rubio.

«La regulación del sector y las inspecciones del regulador están impulsando una mayor profesionalización de las redes, haciendo que las entidades sean más selectivas en las incorporaciones y en la permanencia de agentes. Entidades como BBVA, Andbank, Unicaja, Creand o Diaphanum se encuentran inmersas en este proceso, que limita el crecimiento neto pese a la entrada de nuevos profesionales. Actualmente queda muy poco por eliminar a los agentes no profesionales, de modo que cerca del 90% de los agentes vive realmente de su profesión. Además, entre el 65% y el 70% de los empleados de banca privada manifiestan que claramente acabarán siendo agentes de banca privada”, explica.

Tras muchos años sin la entrada de nuevas entidades, en 2026 competirá en España Azimut, entidad italiana presente en 17 países, con una clara apuesta por el canal agencial, aunque lo hará con una nueva marca para el mercado español, explica el experto.

Las entidades en 2025

En 2025 continuó el crecimiento de agentes o “empresarios financieros”, con cerca de 800 nuevos profesionales. Quienes dan este paso lo hacen tras una profunda reflexión y, según el propio sector, el 99% se arrepiente de no haberse hecho agente antes, destacando la independencia, la mejora de ingresos y la posibilidad de vender su cartera en el futuro. Las entidades facilitan cada vez más este cambio mediante apoyos económicos y de seguridad en la transición de empleado a agente.

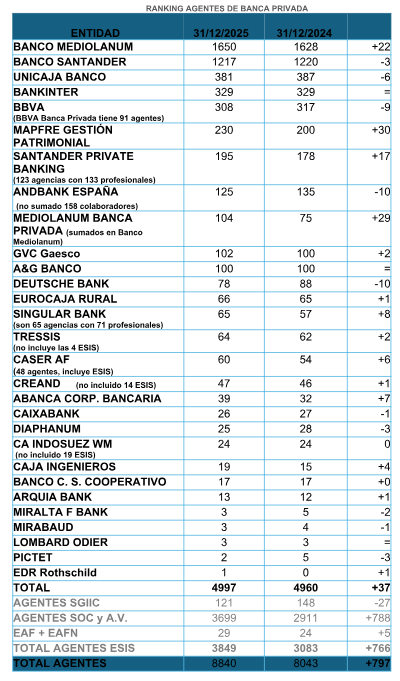

Banco Mediolanum mantiene el liderazgo del ranking, con 1.650 agentes, siendo la única entidad cuyo canal comercial es exclusivamente agencial. Además, supera los 100 profesionales especializados en banca privada, con patrimonios gestionados generalmente superiores a los 30 millones de euros.

Banco Santander, con 1.217 agentes, mantiene la segunda posición. Tras crecer con fuerza en 2024, en 2025 reduce ligeramente su red. De estos agentes, 1.022 corresponden a Santander y 195 a Santander Private Banking, a los que se suman 39 ESIs. En 2025 vuelve a crecer en 17 agentes. Unicaja Banco ocupa la tercera posición con 381 agentes, que prestan servicio a más de 500 oficinas, especialmente en las Castillas, Andalucía y Asturias. Bankinter mantiene el cuarto puesto con 329 contratos de agencia, destacando su modelo de sociedades que agrupan a varios agentes. En 2025 crece un 7% en volumen gestionado, hasta los 23.890 millones de euros.

BBVA continúa su proceso de profesionalización, cerrando 2025 con 308 agentes, lejos de los 2.800 que llegó a tener, y mantiene tres modelos diferenciados, incluidos 91 agentes de banca privada. Andbank, con 125 agentes, reduce su red por jubilaciones e integraciones, aunque crece de forma relevante en volumen gestionado, sin incluir a 158 colaboradores registrados en el Banco de España.

En entidades no bancarias, Caser cerró 2025 con 48 agentes y 12 ESIs, consolidándose como una de las entidades no bancarias de referencia en España. GVCGaesco, que llevaba años perdiendo red, crece un 2% en el ejercicio hasta situarse en 102 agentes. Tressis, con 64 agentes y 4 ESIs, se prepara para su estreno como banco en 2026 tras la integración con MoraWealth, con los nuevos propietarios andorranos apostando claramente por el modelo agencial. Diaphanum, que mantiene 25 acuerdos que integran 50 profesionales, ha optimizado su estructura desprendiéndose de agentes de menor nivel, consolidando así un modelo más especializado.

En el ámbito asegurador, Mapfre GestióndePatrimonios cerró el ejercicio con 230 agentes y proyecta alcanzar 250 en 2026. La compañía busca ofrecer un servicio amplio a ESIs y convertir a su red en la primera en planificación patrimonial de España, atendiendo a los siete millones de asegurados del grupo. AxaExclusiv mantiene más de 100 profesionales, mientras que CaserAF, del Grupo Helvetia, refuerza su presencia en el canal agencial con su red de asesores financieros.

Evolución en las ESIs

El número total de ESIS alcanza los 540 al cierre de 2025, con una estructura diversificada: 164 SGEIC sin agentes; 118 SGIIC, de las cuales 26 tienen agentes; 104 sociedades y agencias de valores, con un 32% de agentes, de los cuales el 90,7% proceden de aseguradoras; y 154 EAFs/EAFN, incluyendo 14 EAFs con agentes, principalmente en Cataluña. Entre las EAFN, 25 son personas jurídicas y 33 personas físicas, estas últimas sin posibilidad de contar con agentes.

Durante 2025 se registraron tres nuevas gestoras, 8 nuevas sociedades y agencias de valores, 14 nuevas EAFs y 10 nuevas EAFN. La cifra de agentes en ESIs pasó de 3.083 en 2024 a 3.849, lo que supone un incremento del 24,9%.

«El crecimiento sostenido de los agentes refleja la consolidación del modelo agencial en España, reforzando su papel como canal clave para la distribución de servicios financieros y patrimoniales», añade Díez Rubio.

Aumento patrimonial bajo el canal agencial

Banco Mediolanum alcanza los 15.000 millones de euros, de los que aproximadamente un 20% corresponde a agentes de banca privada. A&G incrementa su volumen en 1.700 millones durante el ejercicio hasta situarse en torno a los 17.000 millones de euros, mientras que Santander Private Banking gestiona cerca de 8.000 millones a través de su red agencial. Bankinter, con datos a noviembre de 2025, pasa de 22.300 millones a 23.890 millones de euros, lo que supone un crecimiento del 7%, apoyado tanto en la intermediación como en los recursos típicos y la inversión crediticia. Abanca aumenta su volumen de 760 millones en 2024 a 900 millones en 2025, y Singular Bank registra uno de los mayores crecimientos relativos del año, al pasar de 1.500 millones a 3.250 millones de euros.

Entre otras entidades, CA Indosuez Wealth Management supera los 1.300 millones frente a los 1.000 millones del año anterior, a los que se suman cerca de 750 millones en ESIs, mientras que Diaphanum crece desde los 3.200 millones hasta los 3.800 millones de euros. En la banca andorrana, Andbank incrementa su volumen en agentes de 4.100 millones a 4.800 millones, y en ESIs de 2.500 millones a 3.000 millones, mientras que Creand alcanza los 3.050 millones, combinando agentes y ESIs.

En el ámbito asegurador, Mapfre Gestión Patrimonial pasa de 1.367 millones a 1.700 millones de euros en 2025, apoyado en su modelo especializado en planificación patrimonial, mientras que Caser Asesores Financieros gestiona 780 millones, de los que 210 millones corresponden a ESIs, y AXA Exclusiv se sitúa en torno a los 900 millones, mayoritariamente en productos Unit Linked.

Pictet y Lombard Odier lideran el ranking de volumen medio por agente

El ranking de volumen medio por agente refleja una elevada concentración en determinadas redes y contratos. Los mayores volúmenes medios corresponden a Pictet y Lombard Odier, si bien se trata de redes muy reducidas. A&G sería la entidad con mayor volumen medio por agente, en torno a los 170 millones de euros, aunque no desglosa entre agentes y banqueros, lo que impide conocer el dato exacto de sus 52 agentes registrados en el Banco de España.

Diaphanum presenta una media de 152 millones de euros por contrato de agencia, si bien esta cifra se ve distorsionada por dos contratos que concentran cerca de 1.000 millones de euros cada uno. Bankinter alcanza una media de 72,6 millones, condicionada por su modelo de sociedades que agrupan a varios agentes bajo un mismo contrato. Creand se sitúa en torno a los 64,9 millones, también con distorsión por un agente de gran volumen, mientras que CA Indosuez Wealth Management registra una media cercana a los 54,2 millones. Por su parte, Santander Private Banking presenta un volumen medio de 52,6 millones de euros por agente, seguido de Singular Bank, con una media aproximada de 50 millones de euros, consolidando un crecimiento muy significativo en el último ejercicio.

El modelo agencial italiano frente al español

La comparación con Italia vuelve a poner de relieve el amplio margen de desarrollo del modelo agencial en España. Con un PIB de 2,2 billones de euros frente a los 1,6 billones de España y una población superior en 10 millones de habitantes, Italia representa el 1,4% del ahorro mundial, frente al 0,6% de España. Ambos países han perdido peso en la última década, en línea con el resto de Europa, pero Italia sigue siendo la referencia clara del sector, explica Díez Rubio.

En Italia existen más de 36.900 Consulenti Finanziari (redes de agentes), frente a los 8.840 agentes registrados en España, y más de 200 entidades operan con canal agencial, frente a unas 30 en el mercado español. Las redes de agentes italianas gestionan cerca de 978.000 millones de euros, lo que representa el 23% del ahorro nacional, y asesoran a más de 5,2 millones de clientes, con crecimientos anuales superiores a los 50.000 millones de euros.

Además, la figura del agente en Italia goza de un elevado prestigio profesional, respaldado por un examen de Estado obligatorio, mientras que en España basta con la certificación regulatoria. Entidades internacionales de banca privada como JP Morgan, Vontobel, Goldman Sachs, UBS o Lombard Odier cuentan con redes de agentes en Italia, una realidad aún inexistente en España.

Según el experto, “España se encuentra todavía entre 15 y 20 años por detrás del modelo italiano, tanto en volumen gestionado como en reconocimiento profesional del agente de banca privada, lo que pone de manifiesto el potencial de crecimiento futuro del canal agencial”.

Durante décadas, invertir en vivienda ha requerido un alto desembolso inicial, además de una gestión compleja. La tokenización de activos inmobiliarios está transformando este punto de entrada, ofreciendo oportunidades de participación que antes estaban reservadas a grandes capitales. Gracias a esta tecnología, los inversores pueden entrar en propiedades desde 100 euros, frente a los 25.000 que normalmente se requieren para adquirir un inmueble, lo que supone una reducción de la barrera de entrada de más del 99%, explican desde Equito.

Además —según datos de 2025— el total de activos reales tokenizados a escala global superó los 120.000 millones de dólares; de ese volumen, más del 57 % corresponde a activos inmobiliarios, lo que posiciona al real-estate como el eje principal de la tokenización a nivel mundial.

Más allá del tamaño del mercado, la tokenización aporta ventajas muy concretas para el inversor minorista: permite empezar con importes reducidos y con una operativa más sencilla, facilita la facilita la diversificación al repartir una inversión pequeña entre distintos activos inmobiliarios y mejora la transparencia al quedar las participaciones registradas con trazabilidad. Además, puede ofrecer una salida potencial cuando existe demanda, al habilitar la compraventa de participaciones sin necesidad de vender el inmueble completo.

“La tecnología blockchain no solo está cambiando cómo invertimos, sino también quién puede invertir. En Equito trabajamos para que la inversión inmobiliaria sea más comprensible, accesible y transparente, donde todos tengan la oportunidad de participar en activos que antes estaban reservados a grandes inversores», subraya Robin Decaux, CEO y cofundador de la entidad.

Foto cedidaMarek Fodor, Marc Badosa, Javier Pérez-Tenessa y Jesús Monleón, cofundadores de 4Founders Capital.

4Founders Capital, gestora especializada en etapas pre-seed en España que ha superado los 130 millones de euros bajo gestión, da un nuevo paso e impulsa su crecimiento con el lanzamiento de 4Founders Capital Hospitality, su primer fondo especializado en real estate hotelero, con el que entra por primera vez en el sector. El nuevo vehículo contará con una capacidad inversora de 60 millones de euros, una duración de seis años y ya cuenta con la aprobación de la CNMV, inscrito bajo el número 239.

El lanzamiento de este fondo marca un nuevo hito en el desarrollo de la gestora, que ha edificado su posicionamiento apoyándose en una sólida base inversora formada por family offices, grandes patrimonios, emprendedores e inversores institucionales, entre los que se encuentran el Fondo Europeo de Inversiones (FEI), CDTI, ICO e ICF. El fondo, que ha despertado gran expectación en tiempo récord, ha conseguido atraer una sólida base de inversores y tiene previsto realizar un primer cierre durante este mismo enero y ejecutar la primeras operaciones que ya tiene comprometidas.

En concreto, 4Founders Capital Hospitality prevé invertir en alrededor de 15 hoteles situados en ubicaciones prime de ciudades Tier 2 con un elevado componente turístico, fuera de los principales mercados ya saturados. La estrategia se apoya en una oportunidad estructural del mercado hotelero español, donde una parte significativa del parque hotelero capta todavía un volumen reducido de inversión, lo que permite acceder a activos con precios de entrada atractivos, altos niveles de ocupación y generación recurrente de caja.

El objetivo del fondo es combinar rentabilidad operativa de la actividad hotelera con la creación de valor inmobiliario, gracias a la digitalización de la gestión hotelera. En este sentido, la rentabilidad se obtiene tanto por dividendos propios generados del negocio hotelero como por la desinversión de los inmuebles (hoteles) en un horizonte de tres a cuatro años. El objetivo del fondo es alcanzar una TIR por operación cercana al 18% y una TIR neta para el inversor superior al 12%, niveles claramente superiores a la rentabilidad media de los activos tradicionales de Real Estate.

Para liderar este nuevo vehículo, Enrique Domínguez, fundador de GaiaRooms, se incorpora al proyecto como responsable de la estrategia de inversión. GaiaRooms es el operador líder en España en el segmento del long tail hotelero, con más de 100 hoteles y más de 1.500 habitaciones bajo gestión, y un modelo basado en la digitalización integral de los activos, que permite operar hoteles de forma remota, optimizar costes y maximizar ingresos manteniendo estándares de calidad propios de hoteles de tres y cuatro estrellas.

Con este lanzamiento, 4Founders Capital amplía su perímetro de inversión trasladando su experiencia en gestión activa, tecnología y creación de valor a un sector con fundamentales sólidos y elevado potencial de rentabilidad, reforzando su posición como plataforma de inversión diversificada y alineada con los intereses de sus inversores.

GVC Gaesco celebrará el próximo 27 de enero, a las 18:30 horas, una conferencia dedicada a la presentación de las Perspectivas financieras de 2026, en la que se analizarán las principales claves para afrontar el comportamiento de los mercados el próximo año.

El evento tendrá lugar en el Auditorio L’illa de Barcelona y podrá seguirse tanto de forma presencial como online, con el objetivo de facilitar el acceso a todos los interesados.

La conferencia contará con la participación de Mª Àngels Vallvé i Ribera, fundadora y presidenta del Grupo GVC Gaesco; Víctor Peiro, director general de Análisis de la entidad; y Jaume Puig, director general del Grupo GVC Gaesco, quienes serán los encargados de abordar el escenario financiero previsto para 2026.

La asistencia al evento requiere inscripción previa, que puede realizarse a través de este link.

A principios de la década de los ‘90 se lanzó en la bolsa de Toronto el primer fondo cotizado del mundo. Solo tres años más tarde, debutó el primer ETF estadounidense: el SPDR S&P 500 ETF Trust. Desde esos humildes comienzos, los ETFs han recorrido un largo camino. La industria muy probablemente haya cerrado 2025 con cifras récord de activos bajo gestión, tanto en Estados Unidos como en otras regiones del mundo. Un escenario que no está exento de tendencias de fondo que serán capaces de seguir transformando el sector. Los analistas de Morningstar han dado sus veredictos sobre lo positivo y lo negativo que tienen por delante estas tendencias, así como cuáles de ellas son aún incipientes.

ETFs activos

Están actualmente en el punto de mira de los inversores, con cifras de activos bajo gestión que muy probablemente alcancen récords tanto en Estados Unidos como en Europa. Aunque los ETFs activos existen desde hace casi dos décadas, han recibido un impulso reciente gracias a la regulación: por ejemplo, la SEC estadounidense introdujo en 2029 la Norma 6c-11, también conocida «la norma ETF». Este cambio normativo “agilizó el proceso de aprobación de los ETFs y permitió a todos los fondos sujetos a la norma aprovechar las cestas de creación y reembolso adaptadas con el fin de mejorar la eficiencia fiscal prospectiva de sus fondos”, según explican en Morningstar.

En este apartado, la opinión de los analistas de Morningstar apunta a que los ETFs activos “pueden ser un salvavidas para los gestores activos”. En conjunto, los fondos de gestión activa no han logrado superar en rentabilidad a sus índices de forma notable, tal y como recuerda la firma, si bien algunos gestores activos sí han conseguido buenos resultados relativos.

Los ETFs activos están más asentados en Estados Unidos y crecen en Europa. En general, el mercado es todavía joven, y muchos ETFs activos han nacido en un mercado alcista, pero los analistas de Morningstar esperan que crezcan tanto en tamaño como en número. “La disponibilidad de más opciones puede ser beneficiosa para los inversores, pero probablemente conducirá a un entorno más complejo y competitivo”, admiten en la firma.

Si bien la estructura de los ETFs puede a menudo aportar transparencia, menores costes y, en algunos países, eficiencia fiscal, en la firma puntualizan que no hay garantía de que su gestión activa vaya a procurar rentabilidades relativas positivas. “Es esencial que los inversores y los asesores lleven a cabo un riguroso proceso de due diligence para elegir al gestor adecuado”, sentencian.

¿Son compatibles los mercados privados y los ETFs?

A medida que convergen los mercados cotizados y privados, surgen nuevas formas de acceder a estos últimos. En 2025, State Street y Apollo lanzaron el primer ETF de crédito privado del mundo, SPDR SSGA IG Public & Private Credit ETF.

El objetivo de este producto es invertir en crédito cotizado y privado a través de un ETF. La parte pública incluye valores de renta fija como bonos corporativos y préstamos bancarios sindicados, “nada fuera de lo común en el ámbito de los ETFs”. Sin embargo, la parte privada es la interesante. Tradicionalmente, el crédito privado ha estado fuera del alcance de la mayoría de los inversores, pero este ETF espera cambiar esa situación. Aunque este fondo cotizado sin precedentes podría marcar el comienzo de una nueva era en la inversión en mercados privados, existen importantes preocupaciones, sobre todo en torno a la liquidez y los reembolsos, dado que el crédito privado es difícil de negociar.

Con estas premisas, el veredicto de los analistas de Morningstar ante esta tendencia incipiente en la industria de los ETFs es que si bien la convergencia de los mercados cotizados y privados está en marcha, “al igual que la SEC, tenemos dudas acerca de la estructura, si bien es demasiado pronto para determinar si tendrá éxito o si será flor de un día”.

La creciente oferta de ETFs de rentabilidad definida

Los ETFs de rentabilidad definida utilizan opciones para limitar las pérdidas de una cartera durante un período determinado a cambio de limitar las ganancias, y forman parte de la categoría de instrumentos de gestión activa. Están diseñados para ser comprados y vendidos al principio y al final de un período determinado. Hasta ahora, han demostrado ser muy populares entre los inversores, especialmente entre los que tienen una aversión al riesgo extrema o un plazo de inversión más corto.

Para los analistas de Morningstar, los ETFs de rentabilidad definida han funcionado… hasta ahora. Su análisis demuestra que el monto medio invertido en ETFs de rentabilidad definida ha ganado alrededor de un 10,7% al año, superando la rentabilidad total agregada del 9,4% anual de los ETFs. Sin embargo, advierten a los inversores de que los ETFs de rentabilidad definida conllevan comisiones más elevadas, una estructura compleja, exposición parcial a las pérdidas bursátiles y la ausencia de dividendos por acciones.

Obtener más ingresos con los ETFs generadores de rentas

Los ETFs generadores de rentas procuran ingresos a través de instrumentos derivados y suelen utilizar estrategias como la suscripción o la venta de opciones, la participación en contratos de futuros y otras operaciones con derivados para potenciar los ingresos. Han ganado adeptos gracias a su potencial para obtener rentabilidades más altas en comparación con las inversiones tradicionales generadoras de ingresos, como los bonos o las acciones que pagan dividendos.

Pero, para Morningstar, a largo plazo, “es poco probable que estos ETFs superen en rentabilidad al mercado como estrategia de buy & hold, y para los inversores con grandes necesidades de liquidez a corto plazo, podría extraer liquidez de sus carteras”.

ETFs medioambientales, sociales y de gobierno, y ETFs temáticos

Aunque muchas de las categorías de ETFs mencionadas tienden al alza, no ocurre lo mismo con los fondos ESG o temáticos. Entre los factores clave que han impulsado este descenso se encuentran las propuestas y actitudes dominantes hacia los factores ESG y la incertidumbre normativa.

Los analistas de Morningstar apuntan a diversos factores interconectados como contribuidores de la disminución de los fondos cotizados ESG. Entre ellos, un entorno geopolítico complejo, que ha llevado a Europa a despriorizar los objetivos de sostenibilidad y, en su lugar, centrarse en el crecimiento económico, la competitividad y la defensa. Además, la incertidumbre en torno a la regulación, en particular, el Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR) de la Unión Europea conlleva que las empresas duden a la hora de crear productos y estrategias ESG.

Sin olvidar que, en Estados Unidos, las medidas políticas del presidente Donald Trump contrarias a la protección del clima y a tener en cuenta los factores ESG han llevado a los gestores de activos de ese país a ser más cautelosos a la hora de promocionar sus credenciales ESG.

Productos de beta estratégica: lo mejor de ambos mundos

Si bien los ETFs activos están en alza, históricamente los ETFs han sido sinónimo de estrategias de inversión pasiva. Sin embargo, hay un tercer tipo de estrategia de inversión que tener en cuenta: la beta estratégica, también conocida como beta inteligente, “que aspira a combinar las ventajas de las estrategias de inversión pasiva y activa”.

Aunque existen desde mediados de la década de 2000, ganaron popularidad en los años posteriores a la crisis financiera de 2008 y se dispararon en la década de 2010.

“Son un enfoque sofisticado para lograr alfa, ya que eligen y ponderan las posiciones en función de parámetros específicos de cada factor”, apuntan en la firma. Siguen un índice, como un fondo pasivo que replica la evolución de un índice, pero se diferencian en que se trata de un índice basado en factores en lugar de un índice ponderado por la capitalización bursátil.

Estos ETFs están diseñados para captar factores académicamente probados que contribuyen al éxito, como el valor, la volatilidad y la calidad, por los que se han decantado los gestores activos y han demostrado rentabilidades superiores a la media durante períodos más largos.

La visión de los analistas de Morningstar apunta a que “si bien fracasan muchos inventos de fondos, los de beta estratégica han evitado este destino por ser pasivos y baratos y tener un rendimiento predecible” y explican que en comparación con sus rivales de gestión activa, “los fondos de beta estratégica no se «desvían» de sus enfoques de inversión”.