Foto cedidaHernán Cortés Lobato, fundador y gestor de Olea, y Arancha Gómez Álvarez, socia y directora comercial y de Marketing, estarán en Valdecañas.

En la séptima edición del Funds Society Investment Summit en España, que se celebrará los días 27 y 28 de marzo en la Isla de Valdecañas, Olea Gestión de Activos presentará su fondo multiactivo con objetivo de retorno absoluto, Olea Neutral.

Olea Neutral es un fondo multiactivo con un objetivo de retorno absoluto y que cuenta con más de 21 años de historia. Está cogestionado desde el inicio por Rafael Peña (2004) y Hernán Cortés (2009). Mantiene la misma filosofía de inversión que en sus inicios y ha obtenido resultados consistentes ajustados a su nivel de riesgo (5%-9%).

Para explicar su estrategia, el ponente será Hernán Cortés Lobato, fundador y gestor de Olea. También estará Arancha Gómez Álvarez, socia y directora comercial y de Marketing en la entidad.

Licenciado en derecho (CEU) y MBA (IESE), Hernán Cortés Lobato ha desarrollado su carrera en entidades como Citibank (director Mercado de Capitales y Ventas a Inversores Institucionales, 1987-1998), La Caixa (director del Área de Tesorería y posteriormente director general de Invercaixa Valores SVB, 1998-2009) o Tressis SGIIC (donde gestionó el Adriza Neutral, 2009-2020), antes de llegar a Olea Gestión de Activos, gestora que fundó en 2020 y donde gestiona el Olea Neutral.

Arancha Gómez Álvarez es socia, directora comercial Marketing Certified ESG Analyst (CESGA), además de European Financial Advisor EFA (EFPA). Es licenciada en Ciencias Económicas y Empresariales (CEU). Antes de llegar a Olea Gestión de Activos SGIIC en 2020, trabajó en Grupo BME (Departamento Comercial y ventas dirigido a cliente institucional, 1991-1998), RBC (Departamento Comercial y ventas dirigido a cliente institucional, 1998-2002) y Tressis (donde fue directora institucional y de captación de agentes y directora comercial en Tressis Gestión, 2002-2020).

Olea es una gestora española que cuenta con una filosofía de inversión patrimonialista y la implementa en su fondo Olea Neutral desde enero de 2004.

Presentaciones y golf

Las presentaciones de las gestoras tendrán lugar el primer día, y el segundo tendrá lugar la quinta edición del Torneo de Golf de Funds Society España en el Campo de Golf Isla Valdecañas. Habrá actividades paralelas para aquellos invitados que no practiquen este deporte. El evento finalizará con un almuerzo y un acto de entrega de premios.

El evento convalida por 4,5 horas de formación: es válido por 4,5 créditos de formación para CFA Charterholders y Certified Advisor-CAd.

El Boletín Oficial del Estado (BOE) ha publicado este lunes 17 de marzo la Circular 1/2025, de 5 de marzo, de la CNMV, que modifica otras tres circulares sobre la comisión de gestión sobre resultados de los fondos de inversión y sobre la información que facilitan las entidades de capital riesgo y los depositarios.

En concreto, la circular publicada consta de tres normas. La primera modifica la Circular 6/2008, de 26 de noviembre, sobre la determinación del valor liquidativo y aspectos operativos de las instituciones de inversión colectiva. El cambio adapta las normas sobre la comisión de gestión sobre resultados a los requisitos que sobre esta comisión establece el artículo 5 del Reglamento de IICs tras su reciente modificación y a las Directrices de ESMAsobre las comisiones de gestión sobre resultados en este tipo de entidades (ESMA34-39-992 ES).

La segunda modifica la Circular 11/2008, de 30 de diciembre, sobre normas contables, cuentas anuales y estados de información reservada de las entidades de capital riesgo, para incluir que los fondos de inversión a largo plazo europeos (FILPE), recientemente incorporados al Registro de la CNMV, presenten a la CNMV los modelos de estados de información pública y reservada.

Además, se establece la remisión de los informes de seguimiento sobre salvedadespor limitación al alcance relacionadas con la valoración incluidas en los informes de auditoría de las entidades de capital riesgo a través del servicio Cifradoc/CNMV. También se modifican los modelos de estados reservados incluidos en la circular para introducir desgloses más adecuados atendiendo a la experiencia supervisora y adaptarlos a los últimos cambios normativos.

La tercera norma modifica la Circular 4/2016, de 29 de junio, sobre las funciones de los depositarios de instituciones de inversión colectiva y entidades reguladas por la Ley 22/2014, de 12 de noviembre, para establecer la remisión por los depositarios del informe anual sobre el cumplimiento de la función de vigilancia y supervisión a través del servicio Cifradoc/CNMV.

Esta circular entrará en vigor a los 20 días de su publicación en el BOE, con excepción de los estados reservados a los que hace referencia la norma segunda. De acuerdo con ella, los primeros estados reservados exigibles serán los referidos a 31 de diciembre de 2025.

Los mercados financieros siguen demostrando que estamos en un entorno de incertidumbre global. Ejemplo de ello es que la onza de oro ha alcanzado los 3.000 dólares, lo que supone un nuevo máximo histórico en un contexto marcado por las medidas arancelarias a escala global y las negociaciones para alcanzar una tregua en la guerra de Ucrania. Según los expertos, los mercados financieros globales continúan esta tendencia de incertidumbre caracterizado por la interacción de múltiples factores, que incluyen la política monetaria, la evolución de los mercados de valores, el impacto de la guerra comercial y la creciente inestabilidad geopolítica.

En opinión de Felipe Mendoza, analista de mercados financieros ATFX LATAM, aunque los alcistas encuentran motivos para el optimismo, el 12 de marzo puede considerarse un punto de inflexión en los mercados de valores, con tendencias de recuperación. Según destaca, Goldman Sachs estima que el índice de precios PCE subyacente aumentó un 0,29% en febrero, en línea con las expectativas previas, mientras que el IPP anual cayó al 3,2%, por debajo de la previsión del 3,3%.

“El comercio internacional sigue viéndose afectado por las decisiones proteccionistas de la administración Trump. Estados Unidos mantiene su postura de aplicar aranceles a los automóviles importados el 2 de abril, lo que ha generado represalias por parte de Canadá con la imposición de aranceles del 25% sobre productos estadounidenses valorados en 29.800 millones de dólares canadienses. México también ha evaluado implementar medidas similares en respuesta a las tarifas al acero y aluminio. La presidenta de la Comisión Europea, Ursula von der Leyen, ha declarado que la UE está dispuesta a negociar con EE.UU., pero defenderá sus intereses ante cualquier nueva medida proteccionista”, apunta Mendazo como resumen de la situación actual.

Recortes de impuestos y desregulación: las promesas electorales

Libby Cantrill, responsable de políticas públicas de PIMCO, y a Allison Boxer, economista en PIMCO, reconocen que tras las elecciones, enmarcaron el probable impacto de las políticas económicas de la segunda administración presidencial de Donald Trump como una mezcla de verduras y postre. Es decir, consideraron que algunas políticas podrían dejar un sabor amargo para la economía y los mercados -es decir, las verduras-, mientras que otras apoyarían el crecimiento, el llamado postre. “El impacto económico neto del segundo mandato de la Administración Trump dependerá probablemente de la secuencia, el alcance y la combinación de todas estas políticas, con riesgos tanto al alza como a la baja”, afirman ahora.

Según su análisis, además de analizar los aranceles, los retos de gastos y la inmigración, aún quedan por llegar políticas más apetecibles y favorables al crecimiento. “Los participantes en el mercado pueden estar preguntándose cuándo oirán hablar más de los tipos de políticas favorables al crecimiento que impulsaron el dinamismo inicial de los mercados tras las elecciones, y pueden estar preocupados de que las políticas lleguen demasiado tarde o sean demasiado pequeñas para compensar las políticas más desafiantes mencionadas anteriormente”, señalan los economistas de PIMCO.

Cantrill y Boxer esperan que las políticas de recortes de impuestos y de desregulación pasen a primer plano. “Los republicanos están tratando de avanzar rápidamente en la puesta en marcha del tedioso y laborioso proceso de reconciliación presupuestaria que les permitirá extender la Ley de Recortes de Impuestos y Empleos de Trump”, explican.

En el caso de las políticas de desregulación apuntan que lleva tiempo debido a diversas leyes, pero incluso sin una desregulación real, la ausencia de nuevas normativas y una mayor claridad sobre el panorama normativo pueden impulsar potencialmente la actividad económica y el apetito de riesgo. “Algunos de estos efectos se están dejando sentir, aunque podría decirse que se han visto atenuados por otras incertidumbres. Por ejemplo, la actividad de fusiones y adquisiciones no ha experimentado un repunte significativo, en parte debido a la debilidad del mercado. A medida que Trump 2.0 avance, esperamos que los beneficios de la desregulación se reflejen en la confianza y la actividad empresarial”, apuntan.

Según su visión, aunque muchos participantes en el mercado se mostraron inicialmente optimistas, si no exuberantes, sobre lo que supondría una presidencia de Trump al anticipar todos los ‘postres del menú’, se han dado cuenta de que las primeras semanas han ofrecido una dieta más ‘rica en verduras’, y los mercados de renta variable en particular han reaccionado”, concluyen Cantrill y Boxer.

Guerras arancelarias II: de 2018 a 2025

Mientras, las tensiones arancelarias siguen siendo una prioridad para la nueva administración. El último capítulo lo escribió Trump hace unos días al amenazar con aranceles del 200% al vino y otras bebidas alcohólicas europeas si no se elimina el del whisky. Sin embargo, aquí no acaba la historia. “La amenaza de duplicar los aranceles a Canadá y de implementar aranceles de represalia contra cualquier país que se atreva a responder a las acciones comerciales de EE.UU. ha inquietado a los inversores, quienes temen las consecuencias de una guerra comercial en escalada”, señala Mark Dowding, BlueBay CIO, RBC BlueBay Asset Management.

Dowding cree que un posible escenario final en el que EE.UU. imponga un arancel del 10% como una especie de impuesto al consumo podría acabar considerándose un punto de equilibrio razonable. “Sin embargo, con el enfoque confrontativo y en ocasiones intimidante de Trump, existe el riesgo de que las tensiones sigan aumentando a corto plazo y que las relaciones se deterioren hasta el punto en que encontrar una solución inmediata se vuelva más difícil de acordar”, añade el experto de RBC BlueBay AM.

Desde Janus Henderson, recuerdan que los aranceles han sido sinónimo del enfoque del presidente Trump desde su primer mandato, marcando un aspecto significativo de su conjunto de herramientas políticas. Ya en 2018, implementó varios aranceles, centrándose principalmente en China y México, pero la Unión Europea también se vio afectada.

“La secuela actual se está desarrollando de manera diferente, especialmente en lo que respecta a las medidas adoptadas contra Canadá. La perspectiva de los aranceles podría actuar como catalizador de las negociaciones sobre temas distintos de los bienes afectados, que es en última instancia el objetivo de la administración. Esperamos que esto pueda extenderse a otros países o regiones, como Colombia, Panamá, Groenlandia, así como México y Canadá. Trump ya ha amenazado, pero no ha aplicado, aranceles a los productos procedentes de la UE, y podría dirigir su atención a otros países de la región de Asia-Pacífico para resaltar o abordar los desequilibrios comerciales percibidos. Hasta ahora, el presidente ha sido discutible en cuanto a las perspectivas de los aranceles del Reino Unido”, explican Celia Soares, gestora de cartera de clientes, Mike Talaga, director Global de Investigación de Crédito y James Maxwell, director de Investigación de Crédito EMEA, de Janus Henderson.

El impacto de la política comercial de Trump

En opinión de Chris Iggo, CIO Core Investment Managers en la gestora de fondos AXA Investment Managers y presidente del AXA IM Investment Institute, los mercados subestimaron el carácter perturbador de la administración de Donald Trump. “Esto está provocando un enorme replanteamiento de las perspectivas de crecimiento de Estados Unidos y de las implicaciones para la renta variable y los tipos de interés”, y advierte: “Los cambios geopolíticos se reflejarán en los mercados de renta fija más rápidamente que en los de crédito y renta variable”.

Según comenta Iggo: “Una cosa es segura: el riesgo político no va a desaparecer, y el riesgo político significa volatilidad en los mercados”. Tal y como explica el experto, “todo esto está alterando el comercio mundial y las relaciones políticas. Está creando incertidumbre tanto en los mercados como en los círculos diplomáticos. Hay claras implicaciones para la inversión, siendo la más obvia que el modo de hacer política empleado por Trump es uno que genera incertidumbre, lo que se refleja en una mayor volatilidad en los mercados financieros. El impacto potencial en el comercio y los flujos de capital es evidente y, a su vez, esto repercutirá en las decisiones de consumo e inversión, así como en la política económica. Los supuestos mantenidos anteriormente sobre el crecimiento, la inflación, la política monetaria y los costes de endeudamiento a largo plazo están siendo cuestionados”.

Los riesgos geopolíticos siguen siendo motivo de preocupación, sobre todo en relación con los aranceles estadounidenses sobre los productos chinos. La amenaza de aranceles estadounidenses se origina principalmente en el desequilibrio existente en el comercio mundial, por el que los consumidores estadounidenses suponen más del 30% del consumo mundial en la actualidad. Esto entronca con la transición que está efectuando China actualmente, desde un modelo de crecimiento basado en la inversión y las exportaciones a otro centrado en el consumo. Hemos asistido en fechas recientes a un marcado cambio de políticas en forma de más estímulos, lo que indica que el gobierno apuesta firmemente por hacer frente a la debilidad económica e impulsar el consumo.

Estamos convencidos de que el consumidor chino será un motor clave de la economía y una locomotora del desarrollo de China a largo plazo. Ante las inquietudes recientes en materia de aranceles, creemos que China tiene la oportunidad de redoblar su atención a los consumidores, no solo para que le ayude en sus negociaciones con EE.UU., sino también para elevar el peso del consumo interno en la economía.

De hecho, las noticias recientes en torno a la startup china DeepSeek son un buen ejemplo. El modelo de IA de bajo coste de DeepSeek ha supuesto un terremoto para el sector y ha puesto de relieve las capacidades de innovación de China. Esta innovación también podría aplicarse al sector del consumo y China ha demostrado sistemáticamente que cuenta con las herramientas para hacer que ocurra. Además, las finanzas del gobierno central y los consumidores están, en general, saneadas. Esperamos más apoyo proveniente de la financiación local, que ha tenido dificultades.

Reforzamos nuestro enfoque

Nuestra estrategia ha registrado un mal comportamiento relativo durante los dos últimos años, sobre todo en 2024. Ello se ha debido a una combinación de factores cíclicos, pero sobre todo a un hundimiento del mercado inmobiliario que ha lastrado el consumo.

Un factor clave del mal comportamiento del fondo ha sido el sesgo hacia los sectores del consumo discrecional y el consumo básico y las posiciones infraponderadas en energía y bancos. A 1 y 3 años, los sectores energético y bancario se han comportado mejor que el conjunto del mercado, en un contexto en el que los inversores prefirieron los valores de alta rentabilidad por dividendo y con descuento, lo que ha lastrado la rentabilidad relativa del fondo. Hay que tener en cuenta que algunas de las principales detracciones del año pasado fueron empresas de alta calidad y gran capitalización, como PDD y AIA, que han sido objeto de ventas indiscriminadas por parte de los inversores extranjeros por motivos de asignación de activos, más que por sus fundamentales.

La estrategia también presenta un estilo de crecimiento de alta calidad que no ha salido bien parado, ya que en China los valores de crecimiento han obtenido peores resultados que los valores con descuento desde finales de 2020. Este es el resultado de las preocupaciones en torno a la recuperación de la economía china.

Una lección importante que hemos aprendido de este periodo es que una desaceleración prolongada también puede influir en el interés y las preferencias de los inversores. A su vez, eso influye en los valores que escogen los inversores y en el precio que están dispuestos a pagar por ellos. Por ejemplo, los bancos, las utilities y las empresas de materias primas lo han hecho razonablemente bien en bolsa a pesar de que el conjunto del mercado ha sufrido, debido en parte a los dividendos que estas compañías pueden abonar a sus accionistas.

Aunque intentamos incorporar algunos de estos cambios a nuestra cartera, también es importante reconocer que será necesario un enfoque de inversión más matizado y respaldado por análisis sobre el terreno para identificar a los futuros ganadores. Seguimos reforzándonos en empresas que generan flujos de caja aceptables, en particular las respaldadas por tendencias estructurales o con catalizadores que aún no han sido recompensados por el mercado debido a la debilidad generalizada del sentimiento inversor. Por el contrario, evitamos las empresas expuestas al ciclo que se enfrentan a una caída de los beneficios a corto plazo y que aún no han corregido totalmente.

Posicionamiento actual de la cartera

De las visitas recientes a empresas de toda China, deducimos que sigue habiendo una variación importante en el consumo entre regiones y sectores. Este hecho contribuye a la brecha creciente entre las empresas ganadoras y perdedoras y subraya la importancia de la gestión activa a la hora de desenvolverse en este entorno.

Cabe destacar que estamos observando una tendencia de polarización, de tal modo que los segmentos más altos y más bajos del mercado están registrando un crecimiento considerable. Así, aunque los consumidores chinos están mostrando en general una mayor sensibilidad al precio en su gasto diario, se encuentran cada vez más dispuestos a ahorrar para adquirir un número reducido de artículos caros muy deseados.

La estrategia está expuesta a una selección de negocios en áreas como los artículos deportivos, que están captando de forma efectiva este patrón de gasto bipolar adquiriendo marcas extranjeras de gama alta para complementar las baratas que forman parte de su cartera. Este enfoque está bien orientado para recompensar a los inversores a la vista del potencial de crecimiento estructural del sector, sostenido por un interés cada vez mayor en los estilos de vida saludables.

Otra de las temáticas principales del fondo han sido las inversiones en empresas que pueden desarrollar su negocio fuera de China gracias a los puntos fuertes que han reunido con los consumidores chinos. Por ejemplo, tenemos en cartera una empresa de juguetes que comenzó su actividad en China, pero ahora está implantando sus tiendas por todo el mundo y actualmente obtiene más de la mitad de sus beneficios fuera de sus fronteras nacionales.

Perspectivas del mercado

Es indudable que China está atravesando una desaceleración cíclica que ha dejado los márgenes de beneficios empresariales en mínimos de varias décadas. Sin embargo, también es cierto que las finanzas de los consumidores chinos están muy saneadas, a diferencia de algunos de sus homólogos en los países desarrollados. Cuando el sentimiento y la confianza experimenten un cambio a mejor, creemos que podrían liberarse estas enormes cantidades de ahorro acumulado.

China es también la segunda mayor economía mundial y se caracteriza por un gran espíritu emprendedor. Durante las últimas décadas, el país no solo ha creado una gran cantidad de riqueza, también ha instaurado cadenas de suministro completas con productos de gran calidad y altos niveles de servicio. Estas empresas pueden atender las demandas de los consumidores chinos y extranjeros a un coste muy atractivo. A la vista de estos factores, creemos que los fundamentales del sector empresarial y el consumo de China son relativamente saludables en el contexto internacional.

En conjunto, las perspectivas globales de crecimiento de los beneficios de las empresas expuestas a los cambiantes vectores de crecimiento de China relacionados con el consumo siguen siendo prometedoras y todavía no se han traducido en rentabilidades bursátiles. Las valoraciones de los principales sectores del consumo son atractivas, ya que se sitúan cerca de los mínimos de los últimos cinco años y, puesto que el índice MSCI China cotiza con un fuerte descuento frente a la renta variable estadounidense, China constituye una atractiva propuesta.

Tribuna de Hyomi Jie, gestora de Fidelity International

iM Global Partner (iMGP) ha anunciado que entrará en el mercado europeo de ETFs UCITS activos con el lanzamiento de un vehículo que sigue una estrategia de Managed Futures europeo, el único disponible en el mercado, el ETF iMGP DBi Managed Futures Fund R USD. Según explica, el fondo de gestión activa cotiza en la bolsa Euronext de París y pronto lo hará en la Bolsa de Londres en libras esterlinas.

«El iMGP DBi Managed Futures Fund R USD ETF será un espejo del mayor ETF de futuros gestionados del mundo, el iMGP DBi Managed Futures Strategy ETF, que cotiza en Estados Unidos», destacan. Según explican, ambos están gestionados por DBi, socio de iMGP y experto en replicación de hedge funds. El ETF que cotiza en EE.UU. lo hace bajo el ticker de Bloomberg DBMF:US, mientras que la clase de acciones del ETF UCITS europeo cotiza bajo DBMF:FP.

Esta estrategia alternativa pretende replicar la rentabilidad antes de comisiones de una cesta representativa de los principales hedge funds de Managed Futures y, según la firma, ha despertado el interés de una amplia variedad de inversores. “El ETF UCITS amplía nuestra oferta actual del Fondo de Managed futures iMGP DBi y ofrece a los clientes la oportunidad de acceder al espacio de Managed Futures a través de su envoltorio de elección”, destacan desde iMGP.

La gestora considera que el mercado europeo de ETFs UCITS activos ha crecido de manera constante en los últimos años, y estos productos se consideran la próxima generación de bloques de construcción de carteras. En este contexto, iM Global Partner afirma tener una cartera activa y planea lanzar al mercado ETFs UCITS activos adicionales en los próximos meses. iM Global Partner ya ha acumulado una experiencia significativa en el mercado de ETFs gestionados activamente a través de sus operaciones en EE.UU. y tiene una serie de otros ETFs que cubren múltiples socios y clases de activos.

A raíz de este anuncio, Philippe Couvrecelle, fundador y consejero delegado de iMGP, ha declarado: “Tras varios años ofreciendo ETFs de gestión activa en EE.UU., estamos encantados de traer esta oferta a los inversores europeos. Nuestra capacidad para responder a las oportunidades del mercado demuestra nuestro compromiso de ofrecer productos innovadores y de vanguardia a todos nuestros clientes, con independencia de su lugar de residencia”.

Por su parte, Andrew Beer, cofundador de DBi, ha añadido: “Los ETFs de futuros gestionados se están convirtiendo en un gran éxito en EE.UU., por lo que estamos orgullosos de asociarnos con iMGP para lanzar DBMF:FP en Europa. Este lanzamiento pone de manifiesto el éxito de nuestro modelo. Los futuros gestionados son una de las pocas estrategias alternativas en las que existen beneficios indiscutibles de diversificación”.

“Al ofrecer a nuestros clientes internacionales por primera vez exactamente la misma estrategia tanto en un fondo UCITS como en un envoltorio ETF, estamos proporcionando formas más accesibles, rentables y transparentes de acceder a los beneficios de diversificación de los futuros gestionados”, ha añadido Julien Froger, director general y responsable de Europa, iMGP.

Desde el fin de la Guerra Fría, muchos países europeos han reducido su presupuesto militar para financiar políticas sociales y económicas. Ahora, las crecientes tensiones geopolíticas, la guerra en Ucrania y la reducción anunciada del compromiso estadounidense han puesto de relieve la vulnerabilidad de Europa en materia de seguridad y la necesidad de poner fin a los “dividendos de la paz”.

¿Por qué es inevitable un aumento del gasto en defensa?

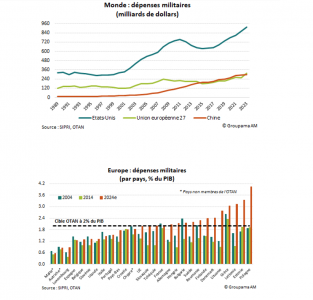

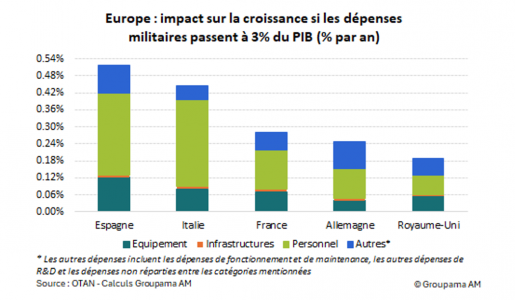

A pesar de la aceleración observada desde la invasión rusa en Ucrania en 2021, el gasto militar de la Unión Europea (UE) sigue siendo insuficiente. Estimado en 378 mil millones de dólares en 2024, representa solo cerca de un tercio del de Estados Unidos (ver gráfico 1). En porcentaje del PIB, el presupuesto europeo destinado a defensa alcanzó el 2 %. Es inferior al de Estados Unidos, que se estima en un 3,4 % del PIB. Solo 15 Estados miembros destinan al menos el 2 % de su PIB a defensa, conforme a los compromisos con la OTAN (ver gráfico 2).

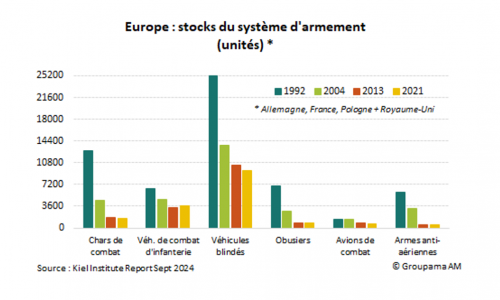

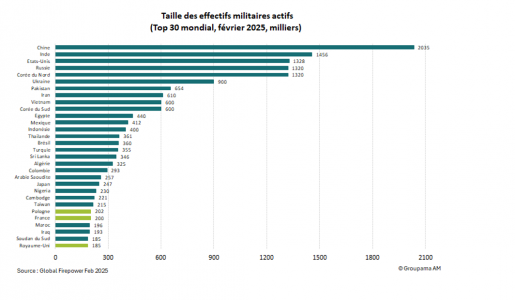

Los retrasos de Europa afectan a casi todos los ámbitos. En términos de efectivos militares activos, los ejércitos europeos están por detrás de China, India, Rusia y Estados Unidos (ver gráfico 3). En cuanto al gasto en equipamiento, aunque este ha aumentado rápidamente desde 2020, no permite un fortalecimiento significativo de las capacidades de defensa en la región. Estas últimas han permanecido extremadamente limitadas. Los stocks disponibles de armas principales han disminuido considerablemente en las últimas décadas en toda Europa (ver gráfico 4). Sobre todo, la dependencia del equipamiento de defensa respecto a Estados Unidos es alta. Durante el período 2019-2023, el 55 % de las importaciones de armas europeas provinieron de los Estados Unidos, frente al 35 % en 2014-2018 (datos SIPRI 2024)

Aumentar el gasto militar: ¿cuánto y cómo?

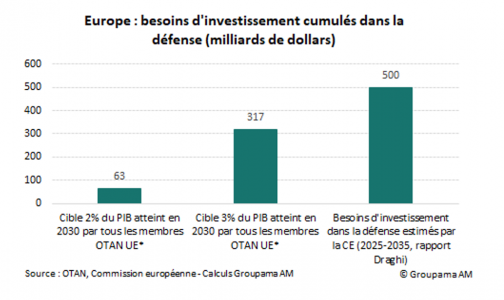

En este contexto, las necesidades de inversión son considerables. Si todos los países europeos miembros de la OTAN desean cumplir con el objetivo, que podría incrementarse al 3 % del PIB para 2030, se estima que las necesidades adicionales ascienden a más de 300 mil millones de euros en comparación con el nivel de 2024 (ver gráfico 6). Según el informe Draghi (septiembre de 2024), estas necesidades podrían alcanzar los 500 mil millones de euros durante la próxima década para reemplazar los suministros enviados para ayudar a Ucrania. Esta cifra podría incluso incrementarse si Estados Unidos redujera aún más su compromiso militar en la región.

Las iniciativas anunciadas en los últimos días constituyen, por lo tanto, un comienzo histórico para responder a las urgencias de soberanía. A nivel europeo, el plan « ReArm Europe » tiene como objetivo otorgar más flexibilidad a los Estados miembros para permitirles aumentar sus gastos militares sin deteriorar su déficit público (650 mil millones de euros en 4 años) y autoriza a la Comisión a pedir prestado en los mercados y a prestar a los Estados miembros (150 mil millones). Esto sigue, en particular, a la decisión del futuro canciller alemán, Friedrich Merz, de aumentar el gasto militar en 400 mil millones de euros, al mismo tiempo que refuerza las inversiones en infraestructuras por un valor de 400 a 500 mil millones de euros en un plazo de 10 años

¿Qué impactos tiene sobre el crecimiento?

Tales medidas tendrán implicaciones macroeconómicas notables. Hacemos la hipótesis de que los planes de inversión anunciados, si se implementan correctamente, permitirán a los Estados miembros aumentar sus gastos militares al 3 % del PIB. Nuestras estimaciones sugieren, como resultado, un impacto positivo de aproximadamente un 0,3 % de crecimiento adicional del PIB por año en la zona euro. El efecto multiplicador es más pronunciado en España e Italia (ver gráfico 6).

En estas economías, los esfuerzos son más considerables, ya que la proporción de gasto militar/PIB sigue por debajo del objetivo del 2 %, mientras que la de Alemania o Francia ya ha alcanzado el objetivo de la OTAN. Además, la parte del gasto destinada al personal militar es más alta, lo que sugiere efectos favorables más significativos que los derivados de los gastos en equipamiento o infraestructuras (1).

Paralelamente, el aumento del gasto militar podría provocar efectos inflacionarios, a través del choque de demanda positivo. Una perspectiva reflacionista de este tipo reduciría la presión sobre los tipos de interés de referencia del BCE.

(1) Según la literatura, los efectos multiplicadores directos son más altos para el gasto destinado al personal militar (alrededor de 1,2) que para el destinado a equipamientos, infraestructuras y otros (0,9)

Tribuna de opinión escrita por Thuy Van Pham, Economista de Groupama AM.

Foto cedidaAlfredo Muñoz, director general de MAPFRE Inmuebles, durante su intervención en el foro

Mapfre Inmuebles ha celebrado este martes la tercera edición del Real Assets Day, en la que ha compartido junto a socios e inversores y profesionales de las áreas de inversión de Mapfre su visión del sector de activos alternativos, como los inmobiliarios o las infraestructuras, con temas centrales como las tendencias del segmento, el contexto internacional convulso o la transformación digital tras la irrupción de la IA.

En su intervención, Alfredo Muñoz, director general de Mapfre Inmuebles, ha puesto en valor la contribución de esta unidad al Grupo Mapfre, y la estrategia de los últimos años de apostar por alianzas con grandes socios europeos, que ha permitido ampliar la cartera y adquirir edificios prime en las mejores zonas de capitales europeas como Londres o París, principalmente orientadas al negocio de oficinas.

Carlos Díaz Gridilla, subdirector de Mapfre Inmuebles, ha moderado una mesa centrada en el sector inmobiliario, en la que ha expuesto que el sector atraviesa un momento que exige ser selectivo con los activos para encontrar buenas rentabilidades. La charla ha contado con Christian Goebel, co CEO de Manova Partners, con la que Mapfre tiene dos fondos inmobiliarios europeos, Íñigo Enrich, Executive Corporate Director de CBRE, que ha colaborado con Mapfre en operaciones inmobiliarias de envergadura, y Philippe Jiménez, director general en España de IWG, firma especializada en coworking con la que Mapfre gestiona los nuevos usos del centro comercial Moda Shopping de Madrid.

La inversión en renovables también ofrece buenas oportunidades, pero es necesario que, tanto a nivel español como europeo, se asegure un marco regulatorio estable, y una apuesta a largo plazo en esta materia. Esa ha sido una de las principales conclusiones de la segunda mesa, sobre energías limpias, con las intervenciones de Juan Caño Sterck, Managing Director de Maquarie AM, Carlos García-Monzón, de KOBUS Partners, y José Marcos González Conejero, de IAM Carbonzero. Con esta última compañía, y junto a Abante, Mapfre lanzó en 2023 el primer fondo de inversión dedicado al biometano en Europa.

La jornada también se ha centrado en el papel de la IA en el futuro del sector. Para Diego Bodas, director de Inteligencia Artificial en Mapfre, la clave está en que la adopción de estas capacidades se haga de manera racional y coordinada con las áreas de negocio de la empresa, y acompañarla de una buena gestión del cambio cultural que implica. En palabras de Albert Mercadal, Corporate Head of AI de Ferrovial, en el mundo de la infraestructura la IA es ahora mismo un valor diferencial, pero en no mucho tiempo quien no la implemente se quedará muy atrás en competitividad.

Este año, el contexto económico global marcará especialmente el paso, como han explicado Gonzalo de Cadenas-Santiago, subdirector de Mapfre Economics, y Pedro Antonio Merino, director de Estudios y Chief Economist de Repsol. El economista ha advertido que, mientras que la tendencia general era de riesgos a la baja (económicos, comerciales, energéticos…), las tensiones internacionales y la llegada al poder de Donald Trump suponen un nuevo escenario que añade dificultades en el ámbito inversor, también en alternativos. El responsable de Estudios de Repsol ha señalado la energía como uno de los puntos débiles de Europa, que lastra sectores clave como la industria, y hará difícil el crecimiento sostenido del Viejo Continente hasta que no haya una solución a su modelo energético.

Foto cedidaXavier Ventura, director general de Arquia Banca

Arquia Banca, entidad de referencia en servicios financieros para perfiles profesionales, ha suscrito íntegramente una ronda de ampliación de capital sobre InsurCEO y ha adquirido el 40% de la plataforma tecnológica, reforzando su apuesta por el segmento de los seguros especializados para profesionales y autónomos, mediante una alianza que contribuye a su mayor competitividad y al proceso de digitalización.

Esta nueva operación inorgánica, que ha sido asesorada por el despacho RocaJunyent y está pendiente de las correspondientes autorizaciones administrativas, afianza la posición de Arquia Banca en el sector de los seguros, tras la adquisición en diciembre de una participación de CA Life Insurance Experts.

InsurCEO es la plataforma tecnológica de la correduría Insurnet, especializada en servicios online para profesionales y empresas y reconocida por su contribución en la transformación de la industria aseguradora. La compañía, que apuesta por la innovación en productos y servicios, ha sido asesorada por Across Legal SLP, firma especializada en insurtech.

La entrada de Arquia Banca en InsurCEO supone inyectar un capital esencial para el desarrollo de esta plataforma, que ofrece una solución integral que permite a profesionales, autónomos y pymes tener una herramienta de asesoramiento y cotización directa de las necesidades aseguradoras de su negocio. La propia tecnología desarrollada actúa como un asesor inteligente que, al estar conectada vía API con diferentes aseguradoras de primer nivel, puede ofrecer toda la gama de productos especializados para profesionales y empresas, en un proceso de contratación 100% online con el que el banco quiere dar impulso a la digitalización.

La inyección de capital permitirá a InsurCEO acelerar su expansión, dotándola de los recursos necesarios para ampliar sus inversiones en estrategias de marketing y en el desarrollo tecnológico. Uno de los principales objetivos será fortalecer la conectividad API con aseguradoras y distribuidores, facilitando interacciones digitales fluidas entre compañías de seguros, corredores y empresas. Esta estrategia permitirá ofrecer procesos de cotización y contratación más ágiles y eficientes, convirtiéndose en un actor clave en la transformación digital de la industria.

Según palabras de Xavier Ventura, director general de Arquia Banca, “esta nueva operación complementa nuestro modelo de negocio y supone un importante paso en nuestra estrategia de crecimiento, fortaleciendo nuestra posición en el segmento de los seguros, un negocio en expansión. Es una apuesta por un proyecto que ya está en pleno funcionamiento con unas sinergias de negocio relevantes. Nos permite ser más competitivos y supone acelerar el proceso de digitalización para ofrecer el mejor servicio a nuestros clientes”.

Por su parte, Rafael Lacasa, fundador y CEO de InsurCEO, continúa al frente de la sociedad y mantiene la mayoría del capital social. Respecto a la operación, señala: “Hemos estado desarrollando esta herramienta innovadora durante los últimos tres años, y por tanto tenemos ya una ventaja competitiva en cuanto a time to market. La entrada de Arquia permite acelerar el desarrollo de la plataforma y consolidar dicha ventaja. Contar con Arquia como socio genera un fuerte valor estratégico ya que, además de compartir el mismo segmento de clientes —profesionales y empresas—, también apuestan por la digitalización y la tecnología, alineándose con nuestra visión”.

Con la democratización de la inversión alternativa -que implica la comercialización de vehículos focalizados en los mercados privados al inversor minorista- las firmas especializadas en la inversión en mercados privados se enfrentan un reto completamente opuesto al de las empresas tradicionales de inversión a largo plazo, según recoge el estudio “Private markets 2025 report”, elaborado por BCG y Peregrine Communications.

El informe pone como ejemplo que para empresas con un fuerte reconocimiento de marca en el segmento minorista de la inversión, “el reto consiste en convencer a ese público de sus (relativamente) nuevas capacidades en las inversiones alternativas”. Pero para las entidades que operan en los mercados privados sin reconocimiento de marca minorista, el desafío consiste en construir una plataforma de marca que sea capaz de llegar a este segmento de inversores y educarle sobre el papel de las inversiones alternativas en la asignación de activos.

Las empresas de mercados privados se enfrentan a muchos de los mismos problemas que sus hermanos de inversión a largo plazo, pero también tienen una serie de desafíos únicos. Un estudio publicado por Peregrine Communications a principios de 2024 –The Global 100 Report– mostró que, aunque las empresas de mercados privados sólo representan 6 de los 100 mayores gestores de activos del mundo, las marcas de los mayores gestores alternativos tienen un gran peso.

De hecho, el 20% de los gestores mejor clasificados en cuanto a notoriedad de marca son empresas de mercados privados. Pero mientras las mayores firmas de activos alternativos se llevan la mayor parte de la notoriedad de marca, sus homólogas más pequeñas se quedan muy atrás en este campo.

Los mercados privados han tenido una década muy fructífera. Pero el protagonismo ha traído consigo el escrutinio público: la valoración de las empresas privadas en los medios de comunicación es muy baja. Las finanzas siguen politizándose y algunos nombres conocidos se ven “invariablemente arrastrados a la refriega”, según comenta el estudio.

Como resultado, si se observan las 10 principales empresas de mercados privados por volumen de activos, la puntuación media del sentimiento de los medios de comunicación es de tan solo 3,6 sobre 10. Las empresas situadas fuera de los 10 primeros puestos obtienen una puntuación casi un 50% más alta, lo que indica que los gestores más grandes están siendo señalados como parte de la crítica más amplia de los medios de comunicación a los mercados privados. A medida que las empresas traten de entrar en el segmento minorista, “será fundamental que controlen mejor sus mensajes en los medios de comunicación”, afirma el estudio..

Ingredientes clave para consolidar una plataforma de marca

El estudio de Peregrine Communications y BCG señala tres aspectos a trabajar, por parte de las firmas de inversión en mercados privados, para crear una plataforma de marca:

1.- La marca a través de la narrativa corporativa

A pesar del enorme interés que han suscitado las inversiones alternativas en la última década, el 60% de las empresas de este estudio tienen una conciencia de marca estática o en declive. “Esto demuestra que sólo una minoría de empresas de mercados privados está consiguiendo actualmente crear un impulso de marca, hacer crecer su audiencia y conectar con nuevos segmentos de inversores”, explica el informe.

La construcción de una marca eficaz requiere una articulación clara de la razón de ser de la empresa y una delimitación de sus capacidades o ventajas diferenciadoras. El informe resalta que para las empresas de mercados privados suele ser fácil demostrar su ventaja a través de sus inversiones en el mundo real, “a menudo prácticas”.

Pero matiza que el reto para estas firmas tiende a ser menos la diferenciación y más “la creación de una única narrativa global que pueda actuar como una conclusión para inversores que buscan, por ejemplo, entender cómo el flujo de operaciones y las noticias sobre las empresas de la cartera conectan con la trayectoria general de la casa de inversión.

Las empresas de mercados privados pueden hacer realidad este objetivo a través de un vehículo que reempaqueta el flujo de operaciones de compra o coinversión crediticia sin comisiones ni gastos en un producto minorista. “Ofrecer a los inversores una exposición directa a las operaciones, pero también las ventajas de diversificación de una cartera de gestores en un solo producto, puede resultar una poderosa combinación comercial para los asesores”, sentencia el informe..

2.- La educación como prioridad

Desde hace mucho tiempo, la educación es una consigna para los gestores de activos, incluso para los que se basan principalmente en inversores institucionales.

Sin embargo, la formación de los gestores ha tendido a priorizar las ventas y a dejar atrás los contenidos que podrían hacer esos productos atractivos para los inversores. La verdadera formación es la contraria: arranca de las necesidades del inversor y se desarrolla a partir de ahí.

Una forma de comprobar si el contenido que crean las empresas satisface las necesidades de los inversores es evaluar en qué medida el contenido de su sitio web atrae el interés de las búsquedas entrantes, sin marca. De media, las firmas de mercados privados obtienen una mala puntuación -menos de 4 puntos sobre 10- en SEO, “lo que sugiere claramente que queda mucho trabajo por hacer en cuanto a la oferta de contenidos educativos demandados”.

3.- Una cuidadosa gestión de la reputación

Aunque las empresas de mercados privados han tenido una década de éxitos, esta clase de activos ha sido objeto de un creciente escrutinio. Las preguntas se han centrado en la falta de transparencia, el rendimiento de las inversiones y la solidez de las valoraciones.

Evidentemente, estos son factores subyacentes en las preocupantes puntuaciones de los medios de comunicación sobre el sentimiento de muchos gestores. Para las empresas de inversión, aunque la confianza y la honestidad son primordiales, “la gestión cuidadosa de la reputación siempre ha sido extremadamente importante”.

El estudio explica que en los últimos años, muchas empresas han adoptado un enfoque “digital primero”, con el uso de las redes sociales para el “ataque”, mientras que los medios de comunicación más tradicionales se han utilizado para la “defensa”. En la práctica, “esto significa que muchas empresas han estado utilizando canales propios para promocionar sus historias corporativas, equipos de liderazgo y flujo de noticias -incluidas las noticias de las empresas de cartera-, mientras que han adoptado un enfoque mucho más controlado y cauteloso con las relaciones con los medios de comunicación”.

El reto en este apartado es que, a medida que aumente la importancia de los mercados privados, no sólo entre los inversores sino en toda la sociedad, las grandes empresas seguirán recibiendo el escrutinio y la atención de los medios de comunicación, «lo quieran o no».

En los últimos diez días, diversos datos macroeconómicos y declaraciones recientes de miembros del gabinete de Trump han reavivado el debate sobre una posible recesión.

Algunos de los indicadores que refuerzan esta preocupación incluyen:

Señales de que el repunte en la actividad industrial ha sido anticipatorioa la aplicación de aranceles, reflejado en la caída de nuevos pedidos en el ISM, la revisión a la baja del GDPNow y los comentarios en el Libro Beige de la Fed.

Datos de empleo mixtos: el desempleo aumentó ligeramente en febrero (0,1%), mientras que las vacantes laborales subieron en la misma proporción (4,6%, según el informe JOLTs). Sin embargo, estas cifras siguen en una zona de riesgo, lo que indica una falta de dinamismo en el mercado laboral. Además, el índice de despidos de Challenger mostró un fuerte incremento, posiblemente debido a los recortes impulsados por el Departamento de Eficiencia Gubernamental (DOGE), lo que refuerza la idea de un deterioro en la estabilidad del empleo.

Deterioro en los indicadores de confianza: tanto la Universidad de Michigan como el Conference Board reflejan un aumento en el pesimismo de los hogares. En la actualización de marzo, las expectativas sobre desempleo, morosidad y acceso al crédito empeoraron significativamente. La probabilidad percibida de no poder afrontar pagos mínimos de deuda en los próximos tres meses aumentó en 130 puntos básicos, hasta el 14,6%, alcanzando su nivel más alto desde abril de 2020.

Mayor pesimismo entre las pequeñas empresas: El índice NFIB cayó a 100,7 en febrero desde 102,8, superando las expectativas de deterioro. Las intenciones de contratación disminuyeron, en línea con la tendencia observada en el Conference Board, y la proporción de empresas que consideran que es un buen momento para expandirse registró su mayor caída desde la pandemia.

Señales de desaceleración en el consumo

Además de los problemas en el mercado laboral, se observan signos de debilitamiento en el consumo y la inversión:

Retrasos en proyectos empresariales y mayor propensión al ahorro. La tasa de ahorro como porcentaje del ingreso disponible subió del 3,5% en diciembre al 4,6% en enero, el nivel más alto desde junio de 2024. Según la Fed de San Francisco, el colchón de ahorro acumulado durante la pandemia ya se agotó. La morosidad en tarjetas de crédito y préstamos al consumo sigue en aumento.

Caída en las ventas de las principales cadenas de distribución. Empresas como Walmart (WMT), Target (TGT), Costco (COST), Dollar General (DG) y Dollar Tree (DLTR) reportaron cifras por debajo de lo esperado y revisaron a la baja sus previsiones de ventas. Lo mismo ocurrió en sectores de consumo discrecional, como el transporte aéreo (Delta Airlines).

Desde enero, las expectativas de inflación (TIPS) han ajustado más rápido que los tipos reales. Esto sugiere que, en lo que respecta a sanciones comerciales, control migratorio y políticas del Departamento de Eficiencia Gubernamental (DOGE), el mercado se está enfocando más en el impacto sobre el crecimiento que en las presiones inflacionarias.

La “put de Trump”, en entredicho

Scott Bessent afirmó esta semana que no existe una “put de Trump”, sugiriendo que la administración está dispuesta a tolerar mayores riesgos económicos antes de intervenir en los mercados. También advirtió sobre el impacto de la transición de un modelo de crecimiento basado en estímulos fiscales hacia uno sustentado en la inversión privada.

Esto plantea dudas sobre la efectividad de las amenazas de sanciones como herramienta de negociación y, sobre todo, sobre la existencia de un “suelo” que brinde confianza a los inversores para comprar en caídas. Los eventos recientes sugieren que la administración de Estados Unidos podría tener un umbral de dolor más alto de lo estimado.

A pesar del sentimiento negativo en los mercados, aún no hay señales concluyentes de capitulación. A diferencia de ciclos bajistas previos, la elevada proporción de inversores bajistas en la encuesta de la AAII no ha coincidido con una caída significativa en la bolsa. Asimismo, la diferencia entre alcistas y bajistas en la encuesta del Conference Board se mantiene por encima de la media histórica.

Sin embargo, el S&P 500 ha perdido el soporte de su media móvil de 200 días, lo que sugiere un deterioro técnico importante.

Posible rebote, pero con riesgos

Existen algunos catalizadores que podrían favorecer un rebote técnico en las próximas semanas:

Evento de Nvidia y presentación de Jensen Huang(18 de marzo).

Reunión de la Fed y comentarios de Powell(19 de marzo).

Resultados de Nike y Micron(20 de marzo).

Publicación del informe sobre comercio internacional y posibles aranceles recíprocos(abril).

La compra de protección bajista a corto (3 meses) vs. a medio plazo (12 meses) está en niveles que han coincidido en el pasado con rebotes técnicos. Adicionalmente, más de un 50% de los componentes del S&P 500 muestran caídas del 20% o más desde sus máximos de 52 semanas.

No obstante, superar los máximos previos antes de mayo parece difícil. La fuerte caída de la renta variable estadounidense tras el anuncio de los aranceles pone de relieve que la guerra comercial podría ser más perjudicial para la economía de Estados Unidos de lo esperado.

Algunas firmas de análisis, como Goldman Sachs, ya han comenzado a reducir sus estimaciones de crecimiento en beneficios por acción (BPA). Si la incertidumbre se prolonga, la compresión de múltiplos podría intensificarse.

Actualmente, el S&P 500 enfrenta tres fuerzas en contra:

1.El elevado umbral de dolor de Trump ante el deterioro económico y del mercado.

La desaceleración en el crecimiento.

Las altas valoraciones en los mercados bursátiles.

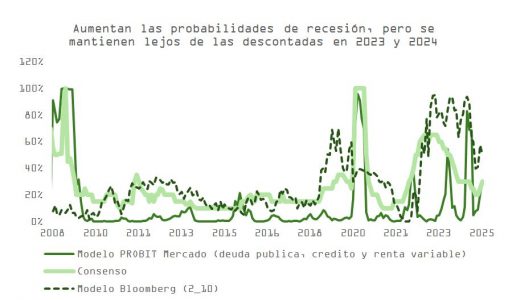

¿Cuánto de la (hipotética) recesión ya está descontado?

La última actualización del GDPNow de la Fed de Atlanta despertó dudas al proyectar un crecimiento negativo de -2,4% este trimestre.

Los modelos de predicción de recesión ofrecen señales mixtas. Entre ellos:

El modelo PROBIT, basado en los mercados de crédito, deuda pública y renta variable.

El indicador de recesión de Bloomberg, construido con datos de la curva de rendimientos.

El consenso de economistas agregado por Bloomberg.

Estos análisis sugieren que gran parte del deterioro económico experimentado desde enero ya está reflejado en los precios de los activos, con una posibilidad de recesión a 12 meses de entre el 30% y el 50%. Sin embargo, si la incertidumbre se prolonga, podríamos enfrentar una situación similar a la del tercer trimestre de 2023 o el verano de 2024, para la que las carteras institucionales aún no parecen estar preparadas.

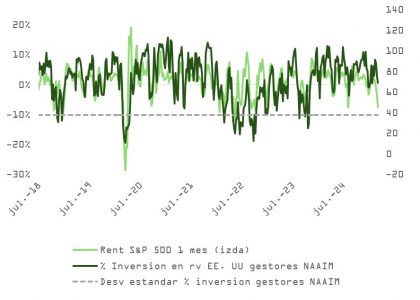

Los inversores institucionales en Estados Unidos mantienen posiciones de liquidez en niveles históricamente ajustados, situándose en un 3,5 %, la cifra más baja en 15 años, según la última encuesta FMS de Bank of America.

Por otro lado, la Asociación Americana de Gestores de Fondos (NAAIM) indica que, aunque se ha reducido la exposición al mercado, aún se mantiene por encima de la media histórica.

Asimismo, las posiciones netas largas en futuros y opciones del mini S&P reflejan una tendencia similar. En este contexto, la combinación de baja liquidez y exposición relativamente alta podría amplificar la volatilidad en caso de nuevos shocks negativos.

Conclusión

El mercado se encuentra en un estado de sobreventa, pero aún no ha alcanzado un punto claro de capitulación. La volatilidad podría persistir mientras la administración de Trump mantenga una postura inflexible frente a los efectos negativos de su política comercial y fiscal.

Por ahora, todo indica que el ciclo económico sigue extendiéndose; sin embargo, con múltiples riesgos en juego y un umbral de intervención poco definido, cualquier rebote en el corto plazo debe analizarse con cautela.

No obstante, para quienes mantienen un horizonte de inversión a largo plazo, comienzan a surgir oportunidades atractivas.