Un año más, Mónaco se convertirá en centro de encuentro para los líderes de la gestión de activos y patrimonios durante el IMpower FundForum, que se celebrará del 23 al 25 de junio de este año. Como el único evento especializado dedicado a gestores de inversiones en mercados activos, pasivos y privados con un enfoque en la gestión de patrimonios privados, es una cita imprescindible para los altos ejecutivos del sector.

Únete a más de 1.400 líderes senior, incluidos 500+ gestores de activos, 400+ selectores de fondos y propietarios de activos, en tres días dinámicos de networking y colaboración, a través de este link de registro. Año tras año, el evento es el preferido por CEOs, CIOs, COOs y socios de las principales gestoras de activos y GPs a nivel global, con una trayectoria de 35 años ofreciendo información inigualable sobre el sector.

Con la mayor presencia de compradores de fondos y LPs de banca privada y gestión de patrimonios privados, este es el único evento en el que puedes conectar con más de 500 profesionales influyentes. Según explican los promotores del evento, “un tercio de los asistentes está compuesto por selectores de fondos y propietarios de activos. Posiciónate a la vanguardia de la comunidad de gestión de activos y patrimonios en IMpower FundForum, el evento definitivo para establecer conexiones significativas y obtener información valiosa sobre la industria”.

En el evento, los selectores de fondos asisten de forma gratuita, mientras que los gestores de activos y patrimonios disfrutan de tarifas con descuento. Regístrate ahora y ahorra un 10 % con el código: FKN3972FUNDSOC

Para más información, visita nuestro sitio web o contáctanos en gf-registrations@informa.com o en el teléfono +44 (0) 20 8052 2013.

Las autoridades europeas de supervisión (AES o ESA, en siglas inglesas) han publicadolas traducciones oficiales de las directrices para la clasificación de criptoactivos. Según destacan los expertos de finReg360, «están destinadas a conseguir la coherencia en la clasificación regulatoria de los criptoactivos acorde con el reglamento MiCA, para lo que promueve un enfoque común entre los participantes del mercado y los supervisores».

Tras la publicación de las traducciones, la industria estará pendiente de dos pasos. En primer lugar, su aplicación depende de la decisión que tomen las autoridades nacionales competentes, en el caso de España, la Comisión Nacional del Mercado de Valores (CNMV). «Cada autoridad nacional ha notificar a la EBA, a la EIOPA o a la ESMA, en el plazo de dos meses desde la fecha de publicación, si: las cumplen; se proponen cumplirlas, o no las cumplen y no se proponen cumplirlas, y los motivos de esta negativa», explican desde finReg360.

En segundo lugar, los actores de la industria deberán estar atentos porque estas serán aplicables desde el 15 de mayo de 2025.

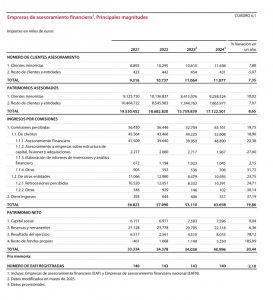

Tras el pequeño bajón vivido en los años 2022 y 2023, el patrimonio asesorado por las empresas de asesoramiento financiero en España (tanto EAFs, o empresas de asesoramiento financiero, como EAFN, o empresas de asesoramiento financiero nacionales) volvió a crecer el año pasado. En concreto, según los últimos datos de la CNMV, se incrementó un 8,65%, pasando de los 15.760 millones de finales de 2023 a los 17.122 millones que asesoraban a finales de 2024.

«El crecimiento puede deberse a dos motivos: en primer lugar, a la captación de clientes nuevos de las empresas de asesoramiento financiero, debido a su actividad comercial, y en segundo lugar, al crecimiento de las carteras de los clientes asesorados, por la rentabilidad obtenida, ya que 2024 fue un buen año en los mercados y eso habría contribuido significativamente al crecimiento de las masa asesorada», explica Carlos García Ciriza, presidente de la asociación Aseafi.

Sobre el crecimiento de clientes, en conjunto, el número total creció un 7,35%, hasta los 11.877, de los cuales la gran mayoría (11.446) son minoristas (un 7,88% más que a finales de 2023) y 431 son entidades (un 5% menos que 12 meses antes). El experto corrobora que «fundamentalmente el cliente tipo de una EAF es un cliente de banca privada minorista, no tanto los clientes profesionales, aunque hay alguna EAF que se dedica exclusivamente a este tipo de clientes».

Otra prueba de la importancia del minorista para estas figuras es que, del volumen total asesorado, más de 9.258 millones de euros corresponden a clientes minoritas (lo que supone un 10,02% más que un año antes) y 7.864 millones al resto de clientes y entidades (tras crecer en el año un 7,07%).

Retrocesiones al alza

En 2024, las empresas de asesoramiento financiero incrementaron sus ingresos cerca de un 20%, hasta los 63,66 millones de euros, frente a los 53 millones de 2023. Es la cifra más alta de los últimos años, según datos de la CNMV. Las comisiones percibidas crecieron un 19,7%, hasta los 63 millones.

Las retrocesiones suponen en torno a una sexta parte de esa cifra (10,4 millones, un 25% más que un año antes), si bien el grueso corresponde a comisiones por asesoramiento financiero a clientes, que suponen casi 49 millones de euros, un 22,4% más que un año antes.

Para el presidente de Asefi, el crecimiento de las retrocesiones podría tener continuidad: «Las retrocesiones seguirán existiendo mientras la normativa europea no las limite o prohíba. Según tenemos entendido, la normativa RIS aun no tiene prevista su prohibición, con lo que seguirán existiendo y pueden ir incluso creciendo, no son necesariamente malas si hay transparencia y están debidamente justificadas», explica.

Las comisiones percibidas por asesoramiento a empresas sobre estructuras de capital, fusiones y adquisiciones cayeron más de un 27%, rondando los 2 millones de euros, mientras los ingresos por elaboración de informes de inversiones y análisis financiero se mantuvieron estables (ver cuadro).

Retroceso en el número

El número de empresas registradas se mantuvo estable, con un ligero retroceso desde las 143 de 2023 hasta las 140 de diciembre de 2024.

Aunque las bajas podrían deberse al cese del negocio, en muchos casos, explican desde Aseafi, corresponden a procesos de transformación en otros tipos de ESIs, como agencias de valores, o en sociedades gestoras de instituciones de inversión colectiva, normalmente «ante el crecimiento en el volumen de negocio». De hecho, estos procesos tienen lugar en paralelo a la aparición de nuevas EAFs.

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute, la asociación global de profesionales de la inversión, anuncia la primera edición del Concurso de Simulación de Gestión de Carteras en colaboración con la plataforma IronIA y el respaldo de más de veinte gestoras internacionales como ACCI, Aegon AM, Allianz GI, Amundi, BDL, Colchester Global, Federated Hermes,Fidelity, GAM, Janus Henderson, L&M, M&G, Mirabaud AM, Morgan Stanley, Muzinich, Patrivalor, Pictet, Robeco, Tikehau, T. RowePrice, Wellington Management y WisdomTree.

El concurso es una iniciativa del Comité Asset Management de CFA Society Spain, que fomentará la formación mediante la competición financiera a través de herramientas avanzadas de gestión que ofrecen una experiencia innovadora en una competición simulada.

El concurso se desarrolla en nueve meses, comenzando el 1 de abril y terminando el 31 de diciembre de 2025. Los profesionales interesados ya pueden inscribirse accediendo a la plataforma de simulación de IronIA, que reproduce las condiciones reales de mercado. La herramienta incluye una amplia selección de fondos de inversión, abarcando renta fija y variable, estrategias mixtas y especializadas, permitiendo a los participantes poner a prueba sus habilidades en un innovador entorno realista y dinámico.

La cartera ganadora será aquella que obtenga la mejor ratio de rentabilidad ajustada al riesgo (medida por la ratio de Sharpe). Además, se premiará a la segunda cartera clasificada y a las diez primeras posiciones. Los premios estarán asociados con la educación financiera y la plataforma IronIA. Los galardones se entregarán en un evento exclusivo organizado por el Comité Asset Management de CFA Society Spain en el que habrá relevantes representantes de la industria financiera españolay las principales gestoras internacionales.

“Organizar la primera edición del Concurso de Simulación de Gestión de Carteras nos permite seguir reforzando y extender nuestras capacidades de educación y formación financiera, manteniendo la excelencia por la que es reconocida la acreditación CFA. El concurso de simulación no lo podríamos llevar a cabo sin la innovación y la tecnología que ofrece IronIA y el compromiso con la formación financiera de las gestoras ACCI, Aegon AM, Allianz GI, Amundi, BDL, Colchester Global, Federated Hermes, Fidelity, GAM, Janus Henderson, L&M, M&G, Mirabaud AM, Morgan Stanley, Muzinich, Patrivalor, Pictet, Robeco, Tikehau, T. RowePrice, Wellington Management y WisdomTree. Invitamos a todos los profesionales a participar en esta innovadora experiencia donde aprender, competir y demostrar el talento financiero en un entorno distendido y divertido como es el de un concurso de carteras”, explica Luis Buceta, CFA, CAd, presidente de CFA Society Spain.

“En IronIA, estamos entusiasmados de colaborar con CFA Society Spain en este innovador concurso de gestión de carteras», añade José Antonio Esteban, CEO de IronIA. «Nuestra misión es democratizar la inversión y proporcionar las herramientas más avanzadas para que los gestores de hoy y del futuro puedan alcanzar su máximo potencial.La tecnología de IronIA ofrece una ventaja competitiva clave. Los concursantes podrán utilizar herramientas de análisis de vanguardia, modelos de riesgo sofisticados y capacidades de optimización de carteras para tomar decisiones informadas y estratégicas. Nuestra interfaz intuitiva y fácil de usar permitirá a los participantes concentrarse en la gestión de la cartera en lugar de luchar con la tecnología”.

La gestora de activos nórdica Evli ha lanzado el fondo Evli Nordic High Yield, un vehículo que invierte en bonos corporativos high yield de emisores de países nórdicos, denominado en euros y que está gestionado por Jani Kurppa y Einari Jalonen. El fondo invierte en una cartera muy diversificada de emisiones en el mercado nórdico, la mayoría sin calificación crediticia, dada la elevada solvencia y solidez de negocio de las compañías emisoras. El producto está registrado en Finlandia, Suecia, Noruega, Francia, España, Italia, Alemania y Luxemburgo.

Jani Kurppa, Senior Portfolio Manager en Evli, y cogestor de Evli Nordic High Yield, explica que el fondo «ofrece a los inversores la forma más equilibrada de beneficiarse de obtener retorno adicional en un mercado que requiere un profundo conocimiento local. La experiencia de Evli en el mercado nórdico y el historial en renta fija, nos permite diversificar la cartera tanto en el aspecto sectorial, como en la selección de compañías, que fundamentalmente son aquellas con un flujo de caja constante y predecible, capaces de pagar cupones, y con niveles de endeudamiento bajos”.

Perspectivas del mercado nórdico en bonos High Yield

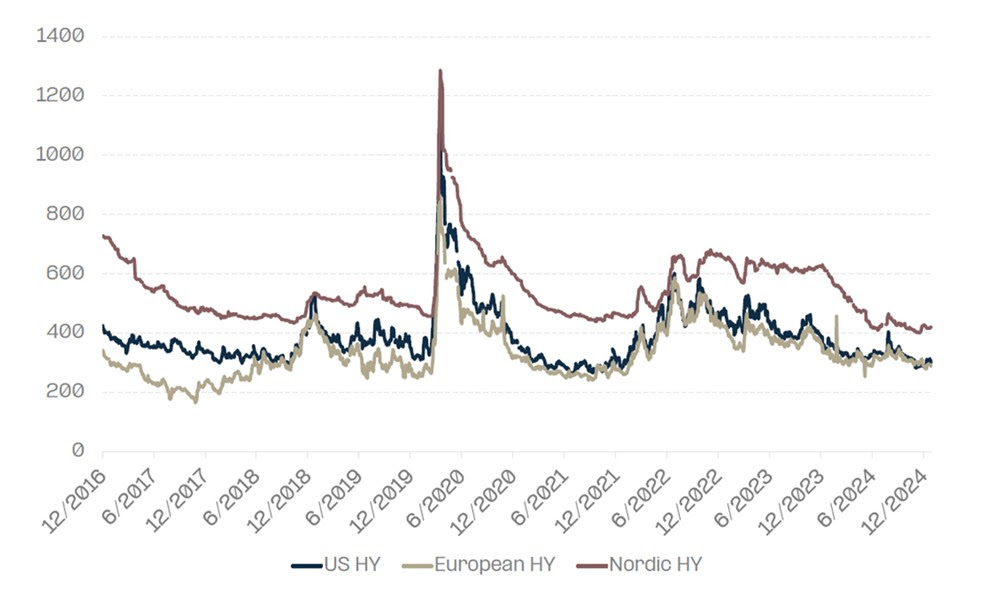

Según explican desde la firma, esta clase de activos ofrecen un retorno adicional respecto a los bonos corporativos europeos de entre 100 y 200 puntos básicos, con un nivel de riesgo similar. Además, la gestora destaca que la duración de los tipos de interés en los high Yield nórdicos es inferior a la de sus homólogos europeos, ya que la mayoría de los bonos emitidos son a tipo variable, con reajustes trimestrales de los cupones. «Es un activo con menor volatilidad y mejores rendimientos que sus comparables; y el spread (diferencia en retornos bonos corporativos/bonos soberanos) es mayor comparado con el spread de bonos corporativos USA y europeos”, explican.

Comparativa spreads bonos high yield USA-Europa-Nórdicos

Según Einari Jalonen, gestor de carteras de Evli y cogestor del fondo Evli Nordic High Yield, las perspectivas del mercado high yield nórdico para este año son favorables y por varios motivos. “En 2024 se produjo un récord de 17 billones de euros en emisiones sin calificación crediticia; el año ha comenzado con mucha actividad, tanto por parte de los emisores actuales como de los nuevos; los flujos de capital han sido abundantes, para aprovechar las favorables condiciones en el mercado; los emisores han ido retrasando los vencimientos, aunque aún quedan más por refinanciar en 2025-2026; y los precios de las nuevas emisiones son atractivos”, señala

Desde la gestora argumentan que la inversión en los países nórdicos ofrece ventajas claras a los inversores porque es una región con estructuras económicas robustas, políticas fiscales sostenibles e industrias exportadoras fuertes, precisamente los ingredientes que crean un entorno idóneo para los bonos high yield. “Además, los países nórdicos se distinguen por su elevada integración de la vertiente ESG en su actividad económica, y el alto grado de inversión sostenible”, concluye Kurppa.

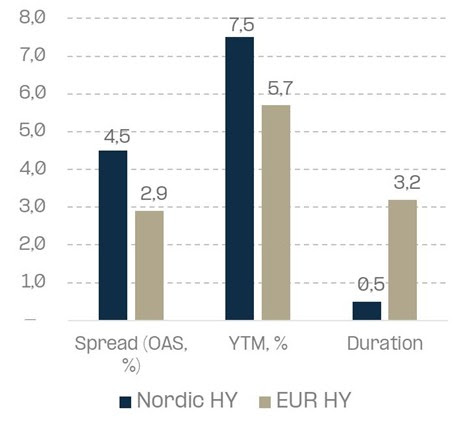

Comparativa spreads/retorno a vencimiento/duraciones de los bonos High Yield nórdicos y europeos en 2024

Fondo temático de renta variable internacional que invierte en Big Data: es la idea que presentará Edmond de Rothschild en la séptima edición del Funds Society Investment Summit en España, que se celebrará los días 27 y 28 de marzo en la Isla de Valdecañas.

Edmond de Rothschild Fund – Big Data es un fondo temático que invierte en empresas internacionales de todas las capitalizaciones que tienen más posibilidades de beneficiarse de la revolución del Big Data. Dada la fuerte dinámica del tema, el objetivo es mantener un enfoque pragmático y selectivo de estas empresas mediante el análisis de su valoración y de los productos y soluciones que ofrecen. El objetivo es identificar a los actores (proveedores o usuarios) que podrán beneficiarse de estas oportunidades.

La ponente será Maguy MacDonald, Senior Equity Product Specialist. Se incorporó a Edmond de Rothschild en 2019 como especialista sénior en inversiones temáticas y cubre la estrategia Edmond de Rothschild Big Data. Anteriormente, desempeñó diversas funciones en AXA IM, incluido el desarrollo de productos temáticos globales.

Maguy comenzó su carrera como analista en Scottish Provident en Edimburgo en 1991 y como especialista en investigación del lado vendedor centrada en el sector tecnológico global en Donaldson Lufkin & Jenrette y Cowen. Posee un MBA por la Universidad de Edimburgo y un Máster en Finanzas por la Universidad Paris Dauphine.

Edmond de Rothschild es una firma de inversión basada en convicciones y asentada sobre la idea de que la riqueza debe servir para construir el futuro. Edmond de Rothschild está especializada en banca privada y gestión de activos. Al servicio de tanto clientes internacionales, como familias, empresarios e inversores institucionales, el grupo también cuenta con otras líneas de negocio, como Corporate Finance, Private Equity, Real Estate y Fund Services. El carácter familiar de Edmond de Rothschild le garantiza la independencia necesaria para ofrecer estrategias audaces e inversiones a largo plazo, arraigadas en la economía real. Fundado en 1953, el grupo cuenta hoy con 176.000 millones de euros en activos gestionados, 2.600 empleados y 28 sedes en todo el mundo.

Presentaciones y golf

Las presentaciones de las gestoras tendrán lugar el primer día, y el segundo tendrá lugar la quinta edición del Torneo de Golf de Funds Society España en el Campo de Golf Isla Valdecañas. Habrá actividades paralelas para aquellos invitados que no practiquen este deporte. El evento finalizará con un almuerzo y un acto de entrega de premios.

El evento convalida por 4,5 horas de formación: es válido por 4,5 créditos de formación para CFA Charterholders y Certified Advisor-CAd.

La banca privada de BBVA en España prevé alcanzar los 200.000 clientes en tres años y gestionar 150.000 carteras de inversiónen los próximos dos ejercicios, consolidando así su posición en el mercado. Este crecimiento permitirá fortalecer su modelo de asesoramiento y gestión patrimonial, ampliando su alcance a un mayor número de clientes.

En los últimos años, el crecimiento de la banca privada de BBVA en España ha estado impulsado por un modelo de asesoramiento que combina la experiencia del banquero con el apoyo de la tecnología, garantizando una atención personalizada y cercana. La entidad ha reforzado su oferta con soluciones de inversión adaptadas a distintos perfiles de riesgo, alineadas con los objetivos y preferencias de cada cliente, lo que la ha posicionado como un referente en el mercado español.

“La evolución de BBVA banca privada en España refleja el esfuerzo continuo por ofrecer a nuestros clientes las mejores soluciones de inversión, combinando la experiencia del banquero privado, la tecnología y asesoramiento experto. Nuestro objetivo es seguir creciendo de forma responsable y mantenernos como un socio estratégico para nuestros clientes en la gestión de su patrimonio”, ha señalado Fernando Ruíz, el director de Banca Privada de BBVA en España. Esta división cerró el ejercicio de 2024 con cerca de 137.000 millones de euros de activos bajo gestión y una cifra récord de más de 115.000 carteras de inversión gestionadas o asesoradas, con un volumen total superior a los 41.000 millones de euros a cierre de 2024.

El crecimiento tan destacado en la cifra de carteras de inversión en BBVA se apoya principalmente en tres factores. En primer lugar, las capacidades de BBVA, con un metódico proceso inversor para la construcción y monitorización de las carteras de inversión. Los equipos de banca privada de BBVA y de gestión discrecional de BBVA Asset Management, que construyen dichas carteras de manera activa, se apoyan en el trabajo y fortaleza del grupo BBVA con áreas muy importantes como BBVA Research, BBVA Corporate and Investment Banking y el área de Análisis y Estrategia de Mercados y Soluciones de Inversión de Banca Privada.

En este sentido, BBVA Quality Funds, el área especializada de BBVA en la selección de fondos de inversión y ETFs, es un área clave. Cuentan con más de 20 años de experiencia y un metódico proceso de selección y de due diligence de las distintas gestoras internacionales y de sus distintos productos de inversión que garantiza la selección de aquellos activos con mayor calidad, consistencia y que cumplen todos los estándares de riesgo operacional para las carteras, lo que avala una total independencia en la toma de decisiones de inversión.

La segunda razón es el riguroso proceso inversor para garantizar a los clientes una gestión y asesoramiento activo. En cada momento y según el posicionamiento y la visión de mercado, se establecen rangos de inversión permitidos para cada clase de activo, dentro de los cuales se toman decisiones que maximizan el potencial de las carteras. Para esta toma de decisiones se analizan factores cualitativos y cuantitativos, que minimizan los riesgos y maximizan la consistencia en los rendimientos. Y el tercer factor, explica Fernando Ruiz, “es el amplio abanico de carteras de inversión con el que cuenta BBVA para adaptarse a las preferencias, necesidades e intereses de los clientes añadiendo que en todos los casos contamos con la opción de carteras con preferencia de sostenibilidad”.

Mercados privados: una oferta de valor que se seguirá reforzando

Otro de los ejes principales de este nuevo plan es la expansión en mercados privados, con una oferta consolidada en capital riesgo, deuda privada, infraestructuras e inmobiliario, como ejemplo, la actual comercialización de los fondos BBVA Mercados Privados 2024 en sus formatos FIL y FCR.

En este sentido, BBVA ha fortalecido, además, su oferta para clientes de altos patrimonios en España en los últimos años mediante acuerdos con socios estratégicos como, por ejemplo, la colaboración con Morgan Stanley Investment Management. Esta alianza ha permitido a los clientes de BBVA acceder a una cartera asesorada por expertos de Morgan Stanley, enfocada en renta fija corporativa.

Para este segmento, el banco también ha lanzado el servicio de «Asesoramiento Plus», diseñado para proporcionar un acompañamiento financiero más personalizado. Este servicio se caracteriza por una comisión explícita, lo que garantiza una mayor transparencia en los costos asociados. Los clientes reciben recomendaciones adaptadas a sus objetivos financieros y perfil de riesgo, contando con el respaldo de un equipo de asesores especializados que les guían en la toma de decisiones de inversión.

Complementando su oferta, BBVA ha incorporado servicios de intermediación inmobiliaria para sus clientes de banca privada en España, en colaboración con CBRE y grupo Intrum. Este nuevo servicio facilita la compra y venta de propiedades, ofreciendo asesoramiento integral en todo el proceso. Los clientes pueden acceder a oportunidades exclusivas y soluciones adaptadas a sus necesidades de inversión inmobiliaria.

La intención de la banca privada de BBVA en España es seguir apostando por alianzas de este tipo, para poder ofrecer al cliente en mayor abanico de productos y servicios posibles, para dar, cada vez más, un trato aún más personalizado, todo ello de la mano de los mejores profesionales en cada ámbito y garantizando la independencia de la Banca Privada.

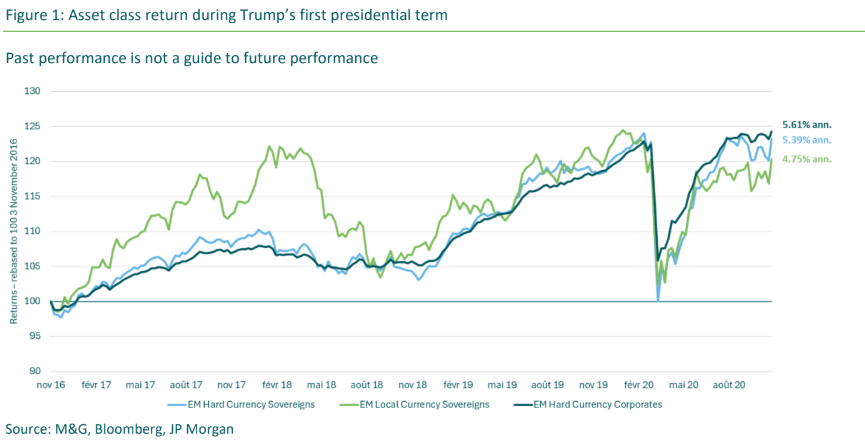

Desde octubre del año pasado, cuando se hizo evidente que Donald Trump tenía una posibilidad real de ganar un segundo mandato no consecutivo, las apuestas bajistas sobre los activos de los mercados emergentes han ido en aumento. Con su victoria y la toma de posesión ya consumadas, podría ser el momento de que los inversores reevalúen su posición sobre los mercados emergentes.

Según la visión de M&G, dado que las expectativas son muy bajas, el potencial de los mercados emergentes para ofrecer «sorpresas agradables» este año no debe descartarse, no obstante, advierte de que este proceso no estará exento de volatilidad. «Si bien el escepticismo inicial sobre el desempeño de esta clase de activos se debe a preocupaciones sobre aranceles a la importación en EE.UU. y una postura nacionalista más marcada, al observar el primer mandato de Trump se evidencia que el impacto en ese momento no fue tan generalizado ni severo como se anticipaba», apuntan los gestores del M&G (Lux) Emerging Markets Bond Fund.

Según el análisis de los experto de la firma, la deuda de mercados emergentes demostró un fuerte desempeño durante el primer mandato de Trump. «A pesar de las disrupciones del mercado causadas por la pandemia de COVID-19 en 2020, los rendimientos anualizados se mantuvieron atractivos. Además, cuando analizamos cómo el comercio global se vio afectado por los aranceles, observamos que la primera guerra comercial en 2018, como era de esperar, llevó a una disminución de las importaciones de EE.UU. desde China, pero las importaciones desde México y Vietnam aumentaron”. Consideran que este cambio destaca que, incluso en un entorno comercial cambiante, existen oportunidades para que ciertos países se beneficien y ocupen los espacios dejados por otros.

Sobre el balance que hacen de 2024 destacan que la deuda de mercados emergentes denominada en moneda fuerte tuvo un excelente, en un contexto muy desafiante para la renta fija en general, además, los bonos gubernamentales en moneda fuerte cerraron el año con una subida del 6,5%, mientras que los bonos corporativos en moneda fuerte obtuvieron un rendimiento aún mejor, con un 7,6% a finales de diciembre, según datos de Bloomberg.

Perspectivas para 2025

El dólar estadounidense tuvo un 2024 excepcional, ejerciendo una presión significativa sobre las monedas de mercados emergentes, según los expertos de M&G, quienes añaden que a lo largo de los primeros tres trimestres, su movimiento reflejó principalmente los datos económicos, generando períodos tanto de fortaleza como de debilidad. Sin embargo, el cambio más notable se produjo en el último trimestre, impulsado por dos factores clave: la victoria electoral de Donald Trump y la creciente prominencia del «excepcionalismo estadounidense», es decir, la capacidad de la economía estadounidense para operar relativamente bien incluso con elevados déficits fiscales y comerciales.

“En consecuencia, el dólar estadounidense terminó el año con un aumento del 7,01%, medido por el índice DXY, que compara el dólar con otras seis monedas principales. Si el dólar mantendrá su fortaleza dependerá en gran medida de las políticas de Trump, pero también de la reacción de la Reserva Federal y la economía estadounidense en general. En 2025, esperamos la continuidad de varias tendencias dentro de la deuda de mercados emergentes y creemos que estamos bien posicionados para navegar tanto las amenazas como las oportunidades”, han destacado los expertos.

Algunas de las fortalezas que identifican los expertos de M&G en los mercados emergentes son los altos rendimientos puesto que, a pesar del ajuste de los diferenciales, los rendimientos dentro de los mercados emergentes siguen siendo muy atractivos en comparación con otros segmentos del mercado.

Otra de las fortalezas para los mercados emergentes es la inflación controlada ya que, aunque con algunas excepciones en países de alta inflación como Argentina, Turquía, Egipto y Nigeria, los expertos de M&G añaden que los bancos centrales de mercados emergentes han gestionado bien la política monetaria y mantienen la inflación bajo control.

En cuanto al potencial de crecimiento, los expertos de M&G también lo ven como una fortaleza de los mercados emergentes puesto que las previsiones de crecimiento global son optimistas, especialmente en comparación con los mercados desarrollados. Por ejemplo, el Fondo Monetario Internacional (FMI) proyecta un crecimiento del 4,6% en China y del 6,5% en India en 2025. En contraste, estima un crecimiento del 2,7% para EE.UU. y solo un 1,0% para la zona euro.

Por último, desde M&G destacan el ciclo de default ya que se espera que los niveles de impagos en mercados emergentes sigan siendo bajos, tanto en emisores soberanos como corporativos, en comparación con los niveles observados desde 2020.

Los expertos concluyen que si bien los mercados emergentes enfrentarán desafíos en el segundo mandato de Trump, también presentan oportunidades considerables para los inversores dispuestos a navegar la volatilidad con una estrategia diversificada y fundamentada.

Foto cedidaJon Dawson, director de Desarrollo de Negocio para Reino Unido y EMEA de Thornburg, y Cornelia Sanders, directora de Marketing Internacional de Thornburg.

Thornburg Investment Management ha anunciado la apertura de una oficina en la City de Londres y la incorporación de Jon Dawson y Cornelia Sanders para contribuir a la ejecución y desarrollo de los planes de crecimiento de la firma en el Reino Unido y Europa.

Según explican desde la gestora, Dawson asumirá el cargo de director de Desarrollo de Negocio para Reino Unido y EMEA y jefe de la oficina en Reino Unido, mientras que Sanders ocupará el cargo de Directora de Marketing Internacional. Ambos reportarán a Jonathan Schuman, responsable del negocio internacional, y estarán basados en la nueva oficina de Londres, ubicada en Warnford Court, 29 Throgmorton Street, Londres EC2N 2AT.

“Nuestro enfoque principal en soluciones de ingresos responde a muchos de los desafíos que enfrentan los inversores, proporcionando rentabilidad fiable que ayuda a gestionar el riesgo en un entorno cada vez más volátil. El experimentado equipo de distribución de Thornburg está comprometido a ofrecer a clientes y socios un servicio excepcional, además de acceso a los conocimientos y capacidades de inversión de nuestro equipo”, ha señalado Jonathan Schuman, responsable del Negocio Internacional de Thornburg.

Por su parte, Mark Zinkula, CEO de Thornburg, ha añadido: “Esta expansión representa un hito importante en el compromiso de Thornburg de asociarse con clientes globales para satisfacer sus necesidades financieras a largo plazo. Esperamos seguir proporcionando soluciones de inversión excepcionales en el Reino Unido y la región de EMEA”.

Dos profesionales de largo recorrido

Jon Dawson es el director de Desarrollo de Negocio para Reino Unido Y EMEA y responsable de la oficina en Reino Unido en Thornburg Investment Management. En este cargo, lidera los esfuerzos estratégicos de la firma para ampliar su presencia en el Reino Unido y la región de EMEA, con un enfoque en la distribución de las estrategias de inversión de Thornburg y el fortalecimiento de alianzas con clientes institucionales e intermediarios.

Antes de unirse a Thornburg, fue jefe de distribución de gestión de activos en Fortem Capital, donde lanzó y desarrolló múltiples fondos UCITS y soluciones de inversión personalizadas. Previamente, trabajó como director de inversión institucional en Putnam Investments, donde se especializó en productos UCITS y cuentas segregadas en la región de EMEA.

En el inicio de su carrera, fue director de desarrollo de negocio en Lord Abbett & Co. LLC, desempeñando un papel clave en la expansión internacional de la distribución de la firma. Comenzó su trayectoria profesional en Aberdeen Asset Management, donde pasó de ser becario de verano a gerente senior de desarrollo de negocio institucional para Reino Unido e Irlanda.

Cornelia Sanders es la nueva directora de Marketing Internacional en Thornburg Investment Management (UK) Limited, con sede en Londres, donde supervisa los esfuerzos de marketing de la firma en los mercados internacionales (excluyendo EE.UU.). Antes de unirse a Thornburg en 2025, Cornelia pasó nueve años en Matthews Asia, donde ocupó el cargo de directora de marketing para la región EMEA. Anteriormente, desempeñó varios roles de marketing en T. Rowe Price.

Sanders posee una licenciatura en gestión internacional de la hostelería por la London Metropolitan University, además del Investment Management Certificate y un diploma en marketing profesional del Chartered Institute of Marketing. Es fluida en alemán e inglés.

En el actual panorama de inversión, los activos alternativos han ganado protagonismo como una estrategia eficaz para la diversificación de carteras y del riesgo. Dentro de esta categoría, el sector inmobiliario (real estate) ha demostrado ser una opción atractiva debido a su capacidad de generar ingresos recurrentes y preservar valor en el tiempo. Sin embargo, la liquidez ha sido históricamente una de sus limitaciones. Es aquí donde la securitización de activos juega un papel fundamental, permitiendo convertir propiedades inmobiliarias en títulos valores negociables y accesibles a una base más amplia de inversionistas.

La securitización de bienes inmuebles generalmente implica la creación de un vehículo de propósito especial (SPV), una entidad jurídica diseñada para aislar y gestionar los activos inmobiliarios. Este SPV emite valores respaldados por los flujos de ingresos generados por los inmuebles, tales como bonos o pagarés, que pueden ser adquiridos por inversores institucionales en los mercados de capitales. Para los gestores de activos, este mecanismo no solo mejora la liquidez de la cartera, sino que también optimiza la asignación de capital y permite estructurar productos financieros atractivos para diferentes perfiles de inversores.

La titulización de bienes raíces puede adoptar muchas formas. Entre las principales se encuentran:

Títulos respaldados por hipotecas residenciales (RMBS): son valores respaldados por fondos de hipotecas residenciales. Las hipotecas suelen ser originadas por bancos u otras instituciones financieras y luego vendidas al SPV. El SPV luego agrupa las hipotecas y emite valores respaldados por las hipotecas subyacentes.

Títulos respaldados por hipotecas comerciales (CMBS): son valores respaldados por fondos de hipotecas comerciales. Las hipotecas suelen ser contratadas por propietarios de bienes raíces comerciales, como edificios de oficinas, centros comerciales o propiedades industriales. Las hipotecas son agrupadas por el SPV, que luego emite valores respaldados por las hipotecas subyacentes.

Fideicomisos de inversión inmobiliaria (REIT): son vehículos de inversión que poseen y operan activos inmobiliarios que generan ingresos. Los REIT permiten a los inversores invertir en bienes raíces sin tener que poseer directamente los activos subyacentes. Los REIT deben distribuir al menos el 90% de sus ingresos imponibles a los accionistas como dividendos, lo que los hace atractivos para los inversores que buscan la posibilidad de obtener ingresos regulares.

Los bienes inmuebles titulizados presentan múltiples beneficios para los gestores de activos y sus clientes, entre ellos:

Diversificación: permiten la exposición a un amplio espectro de activos inmobiliarios en distintas regiones y sectores.

Gestión profesional: los activos son administrados por especialistas con experiencia en el sector inmobiliario y financiero.

Optimización de retornos: los bienes raíces titulizados pueden ofrecer un perfil de rentabilidad atractivo en comparación con otras inversiones tradicionales.

Sin embargo, los bienes inmuebles titulizados también conllevan algunos riesgos, entre los que se incluyen, entre otros:

Riesgo de mercado: el valor de los instrumentos titulizados puede fluctuar en función de las condiciones del sector inmobiliario.

Riesgo crediticio: existe la posibilidad de que los activos subyacentes no cumplan con sus obligaciones de pago, afectando la rentabilidad del instrumento.

Riesgo de liquidez: cambios en las condiciones del mercado pueden impactar la facilidad de compra o venta de estos valores a precios justos.

Caso de éxito: CIX Capital

CIX Capital es una firma especializada en inversiones inmobiliarias en Brasil y EE.UU., con un enfoque en la estructuración y gestión de estrategias personalizadas para inversores institucionales, gestores de activos y family offices. Con más de 7.300 millones de reales en transacciones, CIX presentó la necesidad de un vehículo de inversión eficiente que le facilitara el acceso a la banca privada internacional de manera ágil y costo-eficiente.

En este contexto, las soluciones de FlexFunds permitieron a CIX Capital estructurar un emisor personalizado de productos listados en bolsa (ETPs), transformando activos inmobiliarios en valores negociables con acceso a mercados internacionales. Gracias a esta solución, CIX ha securitizado más de 200 millones de dólares, optimizando costos y tiempos en comparación con estructuras tradicionales en jurisdicciones como Islas Caimán, Islas Vírgenes Británicas y Luxemburgo.

Carlos Balthazar Summ, CEO de CIX Capital, destaca: «Los vehículos de inversión de FlexFunds nos permitieron lanzar rápidamente nuestro ETP y acceder a canales de banca privada internacional, facilitando la captación de capital para la adquisición de 358 unidades multifamiliares en Florida, EE.UU. La eficiencia en la incorporación de inversores y la reducción de costos administrativos han sido clave para nuestra estrategia de crecimiento».

Los principales beneficios obtenidos por CIX Capital con FlexFunds incluyen:

Simplificación del proceso de suscripción de inversores.

Reducción de costos administrativos en la gestión de fondos.

Mayor acceso a inversores internacionales.

Expansión hacia canales globales de banca privada.

En definitiva, la securitización inmobiliaria ofrece a los gestores de activos una herramienta eficiente para optimizar carteras, mejorar la liquidez y atraer inversores institucionales. Sin embargo, es fundamental realizar un análisis detallado de los riesgos y estructurar vehículos adecuados para cada estrategia de inversión.

FlexFunds se constituye en un aliado estratégico a la hora de la distribución de los activos inmobiliarios, proporcionando accesibilidad y una optimización de la gestión a través de la titulización, que sirve de puente para llegar a múltiples plataformas de banca privada. Si desea titulizar su fondo de inversión inmobiliario, puede contactar a los expertos en FlexFunds en info@flexfunds.com