¿Puede la renta variable europea recuperarse en medio de la adversidad mundial?

| Por Héctor Chamizo | 0 Comentarios

La renta variable europea ha comenzado el año 2025 con una nota positiva. Varios factores podrían ayudar al mercado a superar las difíciles condiciones.

Los inversores en Europa han tenido pocos motivos para el optimismo en los últimos años, ya que las ganancias de la renta variable se han concentrado en gran medida en EE.UU. y, en particular, en los Siete Magníficos. Ahora que las valoraciones parecen más atractivas, creemos que la renta variable europea merece un análisis más detenido.

Aún es pronto, pero las acciones europeas muestran potencial. El índice MSCI Europe ha avanzado un 8,2% hasta el 14 de marzo en euros, superando al S&P 500 en lo que va de 2025. ¿Pueden los mercados europeos ganar más terreno en un entorno difícil? Eso depende en parte de si las medidas arancelarias del presidente estadounidense Donald Trump se convierten en una guerra comercial mundial total. A pesar de los aranceles, creemos que los inversores en valores europeos tienen motivos para el optimismo.

Las valoraciones convincentes no son el único argumento

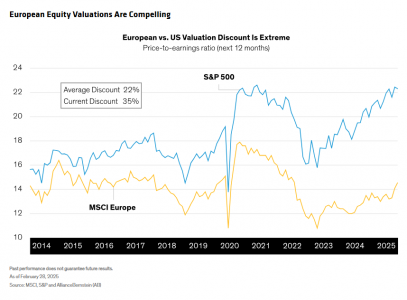

El principal argumento a favor de Europa se ha centrado a menudo en las valoraciones. Sin duda, Europa parece atractivamente valorada. A finales de febrero, el índice MSCI Europe cotizaba con un descuento del 35% con respecto al S&P 500, mucho mayor que su media a largo plazo (Display). Por supuesto, existen diferencias estructurales entre los dos mercados. EE.UU. está mucho más expuesto al sector tecnológico, mientras que Europa suele estar más expuesta a los bancos y las materias primas. Incluso teniendo en cuenta estas discrepancias, Europa cotiza con un descuento del 20% respecto a EE.UU. en términos comparables.

El problema con los argumentos basados en la valoración es que se necesita un catalizador para cerrar la brecha, y desde hace algún tiempo, esto ha faltado en Europa. Un catalizador podría ser la mejora de los datos técnicos. Enero de 2025 fue el primer mes de entradas en la renta variable europea desde el inicio de la guerra entre Rusia y Ucrania. Y, lo que es quizá más importante, asistimos al segundo mayor cambio positivo en el sentimiento hacia la renta variable europea de la historia, según una reciente encuesta de gestores de fondos de Bank of America.

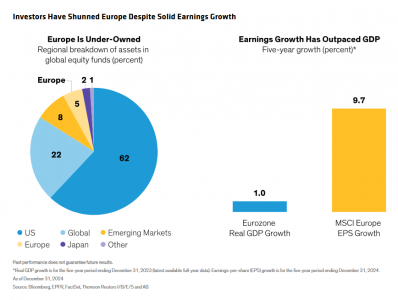

¿Podría esto dar lugar a más entradas? En general, los inversores sobreponderan la renta variable estadounidense, y la asignación de renta variable europea en los fondos mundiales ha caído hasta el 5% a finales de 2024, en comparación con la ponderación de referencia de la región del 13% en el índice MSCI ACWI. Así pues, incluso un pequeño giro hacia Europa podría favorecer nuevas ganancias.

Los beneficios han superado las expectativas

Los datos macroeconómicos también son favorables. Los datos cíclicos se mantienen mejor de lo esperado, y el crecimiento del PIB podría beneficiarse de los planes para impulsar el gasto en defensa en toda Europa. Los beneficios también parecen sólidos, ya que la media de las empresas europeas superó las expectativas de consenso en un 3% durante la temporada de resultados del cuarto trimestre. Las empresas europeas también están viendo más mejoras de beneficios que sus homólogas estadounidenses, y se espera que el crecimiento de los beneficios se acelere hasta 2025.

Aunque los datos económicos fueran más débiles, el crecimiento del PIB no se traduce necesariamente en beneficios. De hecho, el crecimiento del PIB real de la zona euro sólo ha alcanzado una media anual del 1% en los últimos cinco años, pero los beneficios de las empresas del índice MSCI Europe se han acercado al 10% (véase la imagen de arriba).

Además, un euro más débil es un viento de cola bienvenido para muchas empresas europeas, especialmente las expuestas a ingresos internacionales. Mientras tanto, la inflación cada vez más moderada significa que el camino hacia nuevos recortes de los tipos de interés parece más claro en la zona del euro que en Estados Unidos. De hecho, el 6 de marzo, el Banco Central Europeo recortó el tipo de referencia de la región en un cuarto de punto, hasta el 2,5%.

La guerra entre Rusia y Ucrania afecta al sentimiento de los inversores

Otro gran comodín para el sentimiento europeo es un posible alto el fuego en Ucrania. Desde el inicio de la guerra entre Rusia y Ucrania, la renta variable europea ha sufrido salidas acumuladas de 150.000 millones de dólares, según Citigroup. La guerra también ha tenido un profundo impacto negativo en el sentimiento de los inversores, que afecta a los flujos, las valoraciones y los mercados energéticos; los costes de la energía siguen estando un 75% por encima de los niveles de antes de la guerra. Esto, a su vez, ha contribuido a las presiones inflacionistas, al debilitamiento de la confianza de los consumidores y al escaso crecimiento económico.

Sin duda, el realineamiento de la geopolítica en torno a la agenda de política exterior de Trump hace que sea difícil predecir cómo podría desarrollarse la siguiente etapa de la guerra entre Rusia y Ucrania. El avance hacia un alto el fuego no resolvería inmediatamente los problemas de Europa, algunos de los cuales parecen estructurales. Sin embargo, creemos que sería un paso en la dirección correcta para mejorar el contexto macroeconómico.

Los aranceles no afectarán por igual a todas las empresas europeas

Dicho esto, los debates macroeconómicos que tienden a dominar los titulares de las noticias son menos significativos para los inversores en renta variable que aplican un enfoque ascendente a largo plazo para invertir en empresas de calidad.Las empresas con productos o servicios líderes en el mercado, equipos directivos fuertes, capacidad competitiva de fijación de precios y barreras de entrada establecidas suelen tener más control sobre su propio destino y no están a merced del entorno macroeconómico o de los políticos.

A pesar del mediocre crecimiento económico europeo de los últimos cinco años, todavía se pueden encontrar interesantes historias de crecimiento.Muchas empresas europeas líderes del mercado se benefician de fuentes de demanda diferenciadas, a menudo con la mayor parte de sus ingresos fuera de Europa.

Esto queda perfectamente ilustrado en el debate sobre los aranceles en EE.UU., que tiene más matices de los que a menudo se presentan.

Las empresas europeas, al igual que las de otras regiones, se enfrentan a una serie de nuevos retos derivados de las políticas de la administración Trump.Los exportadores de acero y aluminio se verán directamente afectados por los aranceles estadounidenses del 25%, que han desencadenado contramedidas por parte de la Unión Europea.

Por término medio, las empresas europeas generan el 20% de sus ventas en Estados Unidos. Pero sólo una cuarta parte de esa cantidad corresponde a exportaciones a EE.UU. El resto son productos y servicios fabricados en EE.UU. que pueden no estar sujetos a aranceles.El resto son productos y servicios fabricados en EE.UU. que pueden no estar sujetos a aranceles. Automóviles, tecnología médica y componentes industriales fabricados en Estados Unidos son sólo algunos ejemplos.

Aunque muchas empresas sufrirían las consecuencias de los aranceles, los efectos serán muy variados y algunas empresas europeas serán capaces de superar los nuevos obstáculos. Para los inversores en renta variable europea, el reto consiste en identificar las empresas que puedan competir mejor en medio de estos desafíos. Las empresas con un fuerte poder de fijación de precios y operaciones en EE.UU. serán mucho menos vulnerables a los posibles aranceles.Estas empresas pueden incluso ser capaces de convertir las guerras comerciales en un aumento de su cuota de mercado.

Si las condiciones del mercado siguen siendo inestables, las empresas con líneas de productos sólidas, amplios fosos competitivos y modelos empresariales de calidad pueden seguir brillando. Mediante el uso de criterios claros para la selección de empresas de crecimiento de alta calidad, los inversores pueden identificar las empresas que tienen más probabilidades de superar los obstáculos impulsados por las políticas y desafiar cualquier pesimismo persistente sobre la difícil situación de los mercados europeos.