Calma tensa en los mercados a la espera del 2 de abril

| Por Romina López | 0 Comentarios

En medio de una calma tensa antes del 2 de abril, fecha en la que Donald Trump podría anunciar represalias arancelarias contra exportaciones europeas, con foco en industrias clave como la farmacéutica, los semiconductores y la automotriz, el exceso de pesimismo y la situación de sobreventa técnica parecen haber dado cierto respiro al mercado de renta variable estadounidense. La ausencia de anuncios relevantes en política comercial en los últimos días sugiere que la Casa Blanca podría estar reconsiderando su estrategia de los últimos tres meses. De confirmarse, esto podría sentar las bases para una mejora en el deprimido sentimiento inversor.

A pesar de los comentarios de Scott Bessent (“He estado en el negocio de la inversión durante 35 años, y puedo decir que las correcciones son saludables. Son normales”, NBC, 16 de marzo) y de las declaraciones de Trump minimizando el impacto de sus políticas sobre la economía y los mercados a corto plazo, la lectura de la encuesta de confianza de la Universidad de Michigan de marzo podría obligarlos a replantearse esta visión. Así lo sugiere un artículo de Bloomberg, que señala la intención de Jamieson Greer, representante de Comercio de EE. UU., de moderar y estructurar mejor los anuncios arancelarios previstos para principios de abril.

La actualización de la encuesta resultó significativamente más débil de lo anticipado: las expectativas de crecimiento cayeron casi 10 puntos, hasta 54,2 (frente a 64 en febrero), mientras que las expectativas de inflación repuntaron de forma contundente: +60 puntos básicos a un 4,9% a un año y +40 puntos básicos hasta el 3,9% a cinco o diez años. A diferencia del mes anterior, el pesimismo se ha extendido también entre los votantes republicanos, dejando de ser exclusivo de los demócratas.

Los comentarios recogidos en el informe respaldan los argumentos que varios directivos de grandes cadenas de consumo han esgrimido para justificar unas previsiones empresariales más conservadoras: «Muchos consumidores citaron la elevada incertidumbre política y económica. Los frecuentes cambios de rumbo en la política económica dificultan enormemente la planificación del futuro, independientemente de las afinidades políticas individuales”.

Cada vez más firmas de análisis especulan con que los ataques arancelarios de Trump estarían diseñados para forzar un nuevo pacto global, apodado informalmente como el “Acuerdo de Mar-a-Lago”, que reconfiguraría el orden económico mundial: acceso preferente al mercado de consumo estadounidense y respaldo militar a cambio de un dólar más competitivo, un resurgimiento industrial en EE. UU. e incluso un cambio estructural en la deuda pública mediante la emisión de bonos perpetuos.

Estacionalidad, revisión de BPA y sentimiento inversor

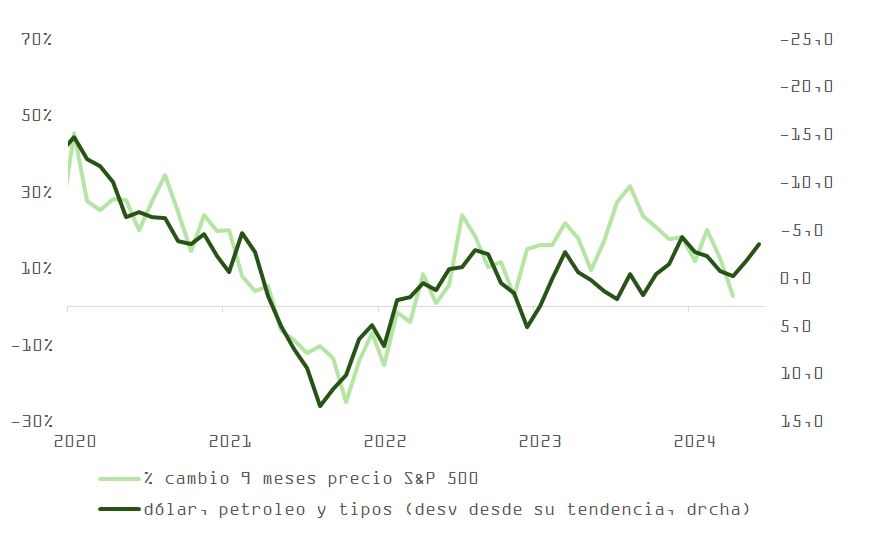

Aunque dicho escenario no debe descartarse, la estacionalidad entra ahora en un período históricamente más favorable para los mercados. Si bien los analistas tienden a revisar a la baja sus previsiones de BPA entre enero y marzo (~6%-7%), el período de mayo a septiembre suele traer revisiones al alza de en torno al +3%. A ello se suma la relajación de las condiciones financieras desde enero, con el dólar depreciándose un 6% y la TIR del bono del Tesoro cayendo 50 pb, factores que podrían ofrecer soporte a una economía que, no obstante, empieza a perder tracción ante la incertidumbre política.

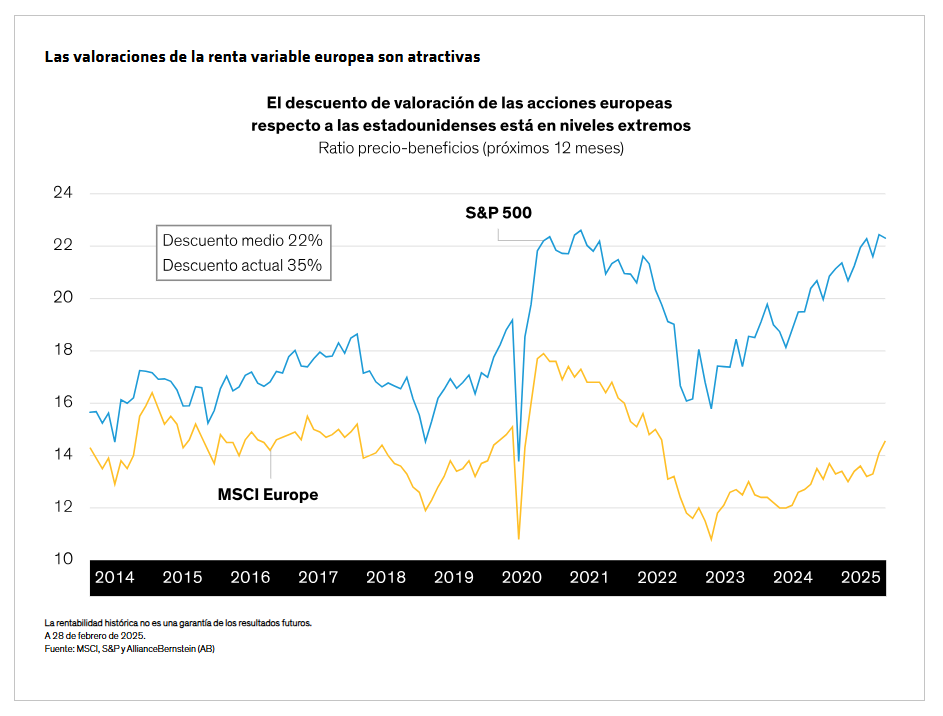

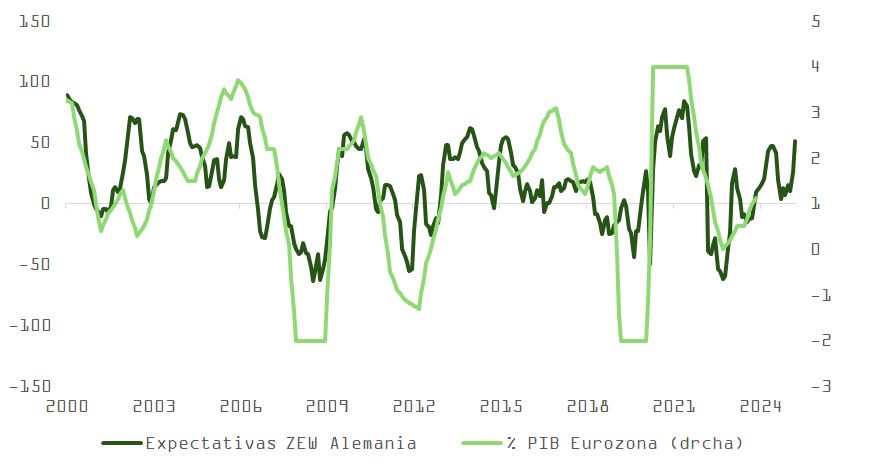

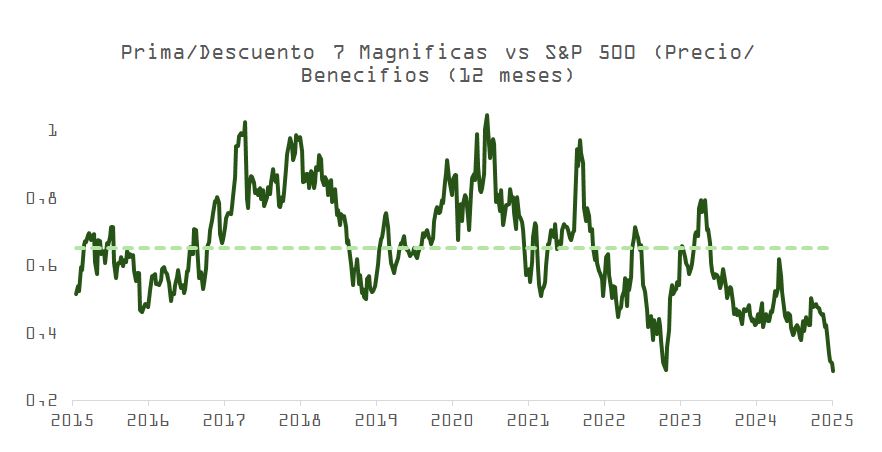

El rebalanceo de carteras desde renta variable estadounidense hacia Europa puede interpretarse como el final del “excepcionalismo americano”, pero quizá esté entrando ahora en un período de consolidación o digestión de ganancias. El índice de expectativas ZEW en Alemania se sitúa en máximos desde 2021, anticipando una aceleración significativa del crecimiento en la eurozona. La recogida de beneficios en estrategias de momentum ha llevado a las “7 Magníficas” a cotizar con múltiplos precio/beneficio cercanos a mínimos de la última década.

Y, a pesar de la inversión masiva europea en defensa, una tendencia difícil de revertir, entre 2019 y 2023, más del 55% del armamento adquirido por los países europeos fue importado desde EE. UU., según el Instituto Internacional de Estudios para la Paz de Estocolmo.

Flujos de capital y rotación geográfica

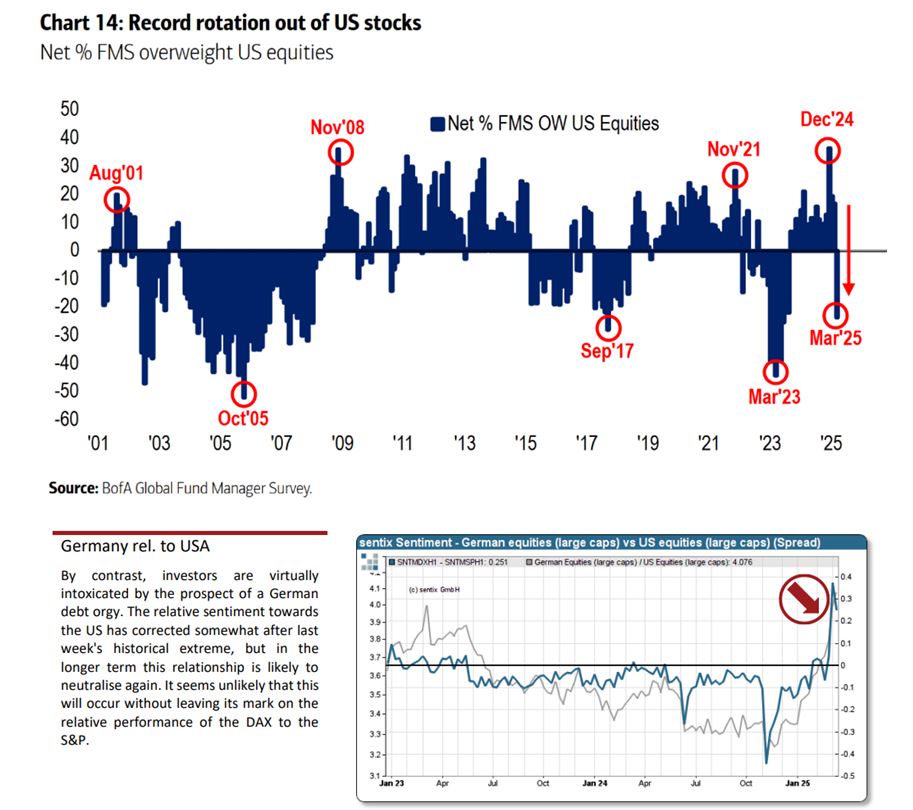

Según la última encuesta FMS de Bank of America, se ha producido una rotación agresiva: la exposición a bolsa estadounidense cayó del +17% a una infraponderación del -23%, su mayor ajuste desde la creación del indicador. Al mismo tiempo, la exposición a renta variable europea subió 27 puntos, alcanzando su nivel más alto desde 2021. El índice SENTIX de optimismo en renta variable alemana respecto a la estadounidense muestra resultados muy similares. Estos datos afianzan la percepción de un reajuste en la composición geográfica que ha ido muy deprisa en muy poco tiempo.

En paralelo, y con una perspectiva más a largo plazo, factores como las recientes declaraciones de Ueda (BoJ), el creciente esfuerzo fiscal europeo para financiar defensa y crecimiento, y el giro estructural del modelo económico chino, sumado a sus tensiones con EE. UU., sugieren que los grandes ahorradores internacionales podrían reducir sus posiciones en activos estadounidenses.

Por todo ello, parece prematuro abandonar la esperanza respecto a la bolsa en esta etapa.

Powell, la Fed y el riesgo de malentendidos

En este contexto, Jerome Powell mantuvo un tono constructivo respecto al crecimiento y al mercado laboral, aunque reconoció que la guerra comercial podría retrasar la convergencia de la inflación hacia el objetivo del 2%. Las proyecciones económicas actualizadas (SEP) reflejan esta dualidad: revisiones a la baja en el crecimiento del PIB y al alza en desempleo e inflación.

La reacción del S&P 500 fue positiva, impulsada por el tono prudente del presidente de la Fed, quien descartó un escenario de recesión o estanflación en el corto plazo.

Además, Powell anunció una reducción en el ritmo de contracción del balance de la Fed: de 25.000 millones de dólares mensuales en bonos del Tesoro a solo 5.000 millones, buscando aliviar la tensión en los mercados monetarios.

Aunque el mensaje fue recibido como “dovish”, lo cierto es que la revisión del dot plot sugiere una postura más restrictiva de lo que aparenta. Por primera vez desde 2020, la mediana de las proyecciones de tipos se mantuvo sin cambios, pero la media subió del 3,63% al 4%, incorporando entre 1 y 1,5 subidas adicionales en 2025. Con el EUR/USD aún cerca de la sobrecompra, este discurso, junto con la mejora relativa en las sorpresas macroeconómicas de EE. UU. frente a la eurozona, podría justificar un ajuste técnico hacia el soporte de la media móvil de 200 días (1,07).

Conclusión: mercado en equilibrio inestable entre la esperanza y el riesgo

El mercado, no obstante, sigue descontando 67 puntos básicos de recortes en los fed funds hasta diciembre. Paralelamente, por segunda vez desde 2021, Trump ha calificado el repunte del IPC como “transitorio”. Aquella vez, la inflación pasó del 2% al 9% en menos de un año.

¿Será diferente esta vez?

El escenario sigue marcado por la incertidumbre. Los próximos anuncios en materia comercial, el posicionamiento inversor y la evolución del ciclo inflacionario determinarán si el mercado consigue estabilizarse o si, una vez más, se verá obligado a corregir sus expectativas.