Foto cedidaEva Zaragozá, directora de ACATIS para Iberia

En un contexto marcado por profundas transformaciones económicas, geopolíticas y tecnológicas, ACATIS reafirma su compromiso con el value investing a través de su metodología Buffett 2.0, una evolución del enfoque clásico de Benjamin Graham y Warren Buffett adaptada a las dinámicas del mundo actual.

Así lo ha señalado el Dr. Hendrik Leber, fundador y responsable de las decisiones de inversión de la gestora, quien subraya que “los mercados siguen siendo ineficientes incluso en un nuevo orden mundial; la clave está en saber identificar dónde se crea valor sostenible y cómo capturarlo a largo plazo”.

Con un equipo reducido y un fuerte foco en la inversión como competencia principal, la gestora ha logrado consolidar un modelo de éxito apoyándose en socios externos para las funciones de soporte. Luis Caceres, Global Head of Sales de ACATIS, destaca que “en este momento y tras 12 años de presencia en España y 500 millones de euros en activos bajo gestión en nuestro país, nuestra gestora se ha marcado como objetivo consolidar su presencia en el mercado español y acelerar su crecimiento en Europa, especialmente en España, Italia y Francia”.

Por su parte, Eva Zaragozá, directora para Iberia, quien lidera desde un principio este impulso estratégico acompañando y desarrollando la relación con los clientes en España, comenta que “nuestro país representa un mercado estratégico para ACATIS, además de ser un pilar clave en nuestro desarrollo. Ahora deseamos dar el siguiente paso, aumentar nuestra visibilidad y nuestro compromiso entre los inversores españoles”.

Según explica el Dr. Leber, el enfoque Buffett 2.0 parte del principio clásico de “comprar valor por debajo de su precio”, pero introduce una adaptación clave, y es que “en las industrias modernas, como la tecnología o la sanidad, el balance ya no lo explica todo. Hoy es más relevante analizar los flujos de caja, la base de clientes y la viabilidad futura del modelo de negocio”. Esta evolución permite aplicar el value investing no solo a sectores tradicionales, sino también a industrias con mayor dinamismo e innovación.

Este enfoque se materializa especialmente en el ACATIS Aktien Global Fonds, fondo insignia de la gestora lanzado en 1997 y gestionado por el propio Dr. Leber desde su creación. Con una cartera concentrada de alrededor de 50 valores, una visión global y a largo plazo, la rentabilidad anualizada media del fondo desde su inicio es del 9%-10%. “Para horizontes de inversión de cinco, diez o incluso treinta años, este fondo representa una alternativa sólida frente a inversiones tradicionales más conservadoras”, destaca Dr. Leber.

Además de este fondo, ACATIS cuenta con otros fondos registrados a 31/12/2025 en España, muy valorados por los inversores, tales como ACATIS Value und Dividende (Renta variable) 163,2 millones de euros, ACATIS Aktien Global Fonds (Renta variable) 696,9 millones de euros, ACATIS Value Event Fonds (Mixto) 5.931,7 millones de euros, ACATIS Datini Valueflex Fonds (Mixto) 772,7 millones de euros, y ACATIS Value Renten Fonds (Renta fija) 1.117,9 millones de euros.

En los últimos años, ACATIS ha reforzado su posicionamiento en tres grandes áreas estratégicas, como son tecnología, sanidad e infraestructuras, sectores que, a juicio del equipo gestor, concentran gran parte del potencial de crecimiento estructural a nivel global.

Cabe destacar que la metodología de ACATIS combina un enfoque sereno y reflexivo con análisis estadísticos y matemáticos avanzados, apoyados por su filial tecnológica ACATIS Research GmbH y por el uso de inteligencia artificial, aplicada desde hace varios años tanto en procesos de filtrado como en la supervisión de carteras.

“Buffett 2.0 no es una ruptura con el value investing, sino su evolución natural”, concluye el Dr. Hendrik Leber. “En un mundo en constante cambio, nuestra convicción es clara. El valor sigue existiendo, pero hay que saber buscarlo con las herramientas y la mentalidad adecuadas, para encontrar a los ganadores del futuro”.

Foto cedidaAlejandra Muguiro, directora de Inversiones en Crescenta

Crescenta ha incorporado a Alejandra Muguiro como directora de Inversiones. Según explica la gestora, este nombramiento refleja el sólido crecimiento experimentado por la firma, que se está traduciendo en una fuerte apuesta para reforzar y consolidar el equipo. Alejandra Muguiro es licenciada en Negocios Internacionales por la Northeastern University y cuenta con un máster en Finanzas por IE Business School.

Muguiro se une a la firma tras haber trabajado durante más de seis años en el área de private equity de AltamarCAM Partners, donde fue vicepresidenta de la división entre 2023 y 2024. Posteriormente, se incorporó a Klarphos, donde ha ocupado el puesto de directora de Inversiones Alternativas durante el último año y medio. Además, Muguiro cuenta con una dilatada experiencia en firmas internacionales como Citi, Kohlberg & Company, Arcano y Goldman Sachs.

En palabras de Alejandra Muguiro: “Para mí es un verdadero placer sumarme al equipo de Crescenta en un momento de fuerte impulso de la inversión en capital privado en España. Las estrategias lanzadas por la gestora en estos años han tenido un gran éxito y, de la mano de todo el equipo, queremos seguir ampliando y adaptando la oferta a las necesidades del mercado y de los clientes”.

Por su parte, Ramiro Iglesias, CEO de Crescenta, comenta: “El fichaje de Alejandra revela el proceso de consolidación alcanzado por Crescenta, atrayendo talento que cuenta con una larga trayectoria en el sector. Alejandra aportará y enriquecerá el equipo con su perfil técnico y su amplia experiencia en mercados primarios, secundarios y coinversiones”.

Puede que los temas relacionados con la inversión sostenible y de impacto ocupen ahora menos titulares que en el pasado, en un momento de vientos en contra por parte de Estados Unidos y de redefinición regulatoria en este lado del Atlántico. Pero para Enrique Tombas, presidente y socio fundador de Suma Capital -entidad especializada en activos alternativos con enfoque de sostenibilidad e impacto y que atesora actualmente tres estrategias centradas en capital privado e infraestructuras-, no conviene hablar de retroceso sino de un momento en el que se está afinando el marco para mejorarlo. «Europa ha liderado el marco regulatorio en sostenibilidad y ahora necesita afinarlo: hacerlo más comprensible, más operativo y más diferenciador»; de lograrlo, podría impulsar estas inversiones.

En esta entrevista con Funds Society, Tombas defiende que en España, «el compromiso está creciendo, especialmente entre perfiles que entienden que sostenibilidad no es filantropía, sino gestión inteligente del capital», y que los mercados alternativos «bien estructurados, con vehículos accesibles, buena gobernanza y reporting sólido, pueden ser una vía natural para acercar el impacto real al inversor minorista sofisticado». Porque estos mercados permiten «una integración más profunda, activa y medible de criterios de sostenibilidad» -especialmente en temas como la transición ecológica- que los cotizados.

Una simbiosis entre mercados privados y sostenibilidad e impacto que resulta atractiva en todos los sentidos, también el de la rentabilidad: «No solo sostenibilidad y rentabilidad no están reñidas, sino que, bien integradas, se potencian mutuamente; la sostenibilidad (….) es una fuente clara de rentabilidad», explica. En opinión de Tombas, «sostenibilidad e impacto no son etiquetas, sino criterios para invertir mejor: con más eficiencia, más visión de largo plazo y mejor gestión del riesgo» y su objetivo, precisamente, es que «el impacto no solo sea verificable, sino que cree o proteja valor». Por eso lo integran desde el principio, al iniciar sus inversiones.

Nos lo cuenta en esta entrevista, que reproducimos a continuación.

¿Es el capital privado y los activos alternativos mercados donde pueden aplicarse medidas de sostenibilidad e impacto de forma clara? ¿Más incluso que en los mercados cotizados?

El capital privado y los activos alternativos permiten una integración más profunda, activa y medible de criterios de sostenibilidad, especialmente cuando hablamos de inversión en transición ecológica. A diferencia de los mercados cotizados, donde el margen de influencia como accionistas e incluso como miembros del Consejo de Administración es más limitado, en el capital privado actuamos como socios estratégicos desde el origen de cada inversión, con capacidad real de definir objetivos, acompañar su despliegue e integrar indicadores auditables en la gestión. Esta cercanía operativa nos permite alinear sostenibilidad con creación de valor, no como un requisito externo, sino como una palanca estructural para impulsar la transición y reforzar la resiliencia de los activos.

¿Por qué elegisteis ese camino de los mercados alternativos con enfoque en la sostenibilidad y el impacto?

Desde el inicio, apostamos por una forma de invertir que fuera más allá del retorno financiero. Para nosotros, sostenibilidad e impacto no son etiquetas, sino criterios para invertir mejor: con más eficiencia, más visión de largo plazo y mejor gestión del riesgo.

Los activos alternativos permiten canalizar capital hacia soluciones reales, medibles y escalables. Operamos allí donde el capital puede generar un impacto tangible y fortalecer la competitividad de los activos. Para nuestros inversores, eso se traduce en acceso a oportunidades sólidas, alineadas con megatendencias, con fundamentos operativos contrastados y visibilidad de flujos. Es un enfoque que combina disciplina inversora, impacto medible y visión estratégica.

Tenéis tres estrategias (SC Infra, SC Expansion y SC Venture). ¿Es igual aplicar estas políticas de sostenibilidad e impacto en los diferentes activos -infraestructuras, venture capital, etc.- o requieren operativas diferentes?

No entendemos la sostenibilidad como un módulo externo, sino como una forma concreta de invertir y gestionar el riesgo en cada etapa del ciclo. Por eso estructuramos nuestra actividad a través de tres estrategias complementarias, que responden a retos distintos pero operan bajo un mismo marco inversor.

SC Infra actúa allí donde la transición necesita escala, estabilidad y ejecución. Invertimos en infraestructuras esenciales para la descarbonización, con impacto directo, medible y flujos estables a largo plazo. Estas inversiones aportan resiliencia estructural al conjunto de la plataforma.

SC Expansion se centra en escalar compañías con tracción probada. Acompañamos a pymes que lideran o aspiran a liderar la transición en sus sectores para acelerar su impacto, mejorar su eficiencia operativa y fortalecer su gobernanza. Es el motor de crecimiento disciplinado.

SC Venture nos permite anticipar la siguiente ola de soluciones. Invertimos en tecnologías climáticas en fases tempranas, cuando aún no existen mercados maduros ni infraestructuras desplegadas. Aquí el capital asume más riesgo para generar opcionalidad futura.

Cada estrategia tiene una lógica y un horizonte distintos, pero están conectadas entre sí. La innovación sin escala no transforma. La escala sin disciplina no es resiliente. Y la infraestructura sin innovación corre el riesgo de quedarse obsoleta. Esa visión integrada, que alinea transición, eficiencia y visión de largo plazo, es la base de nuestro modelo.

¿Cómo definís ese impacto y sostenibilidad a la hora de acometer vuestras inversiones, qué criterios utilizáis?

Trabajamos con un enfoque integrado desde la tesis de inversión. Realizamos due diligence ESG e impacto con equipos independientes, definimos hojas de ruta alineadas con la Taxonomía Europea y el SFDR (en su mayoría, art. 9), y establecemos indicadores específicos por inversión. Pero no nos quedamos ahí: hacemos seguimiento activo desde nuestros comités, validamos avances a través de un Comité de Impacto con expertos externos y reportamos con total trazabilidad.

Nuestro objetivo es que el impacto no solo sea verificable, sino que cree o proteja valor. Cuando se integra desde el principio, se convierte en una ventaja competitiva real. Por eso exigimos también altos estándares de gobernanza y transparencia a todas nuestras participadas.

Parece que en los últimos meses se han dejado de lado muchas políticas sostenibles priorizando la rentabilidad, pero ¿ayuda la sostenibilidad a la rentabilidad, o no siempre?

No solo sostenibilidad y rentabilidad no están reñidas, sino que, bien integradas, se potencian mutuamente. La sostenibilidad, cuando se traduce en eficiencia operativa, gestión del riesgo, acceso a mercados o ventaja competitiva, es una fuente clara de rentabilidad.

Llevamos más de una década demostrándolo: no se trata de sacrificar retorno, sino de invertir con más visión. Lo importante es seleccionar bien los sectores y activos, y ejecutar con rigor. Por eso aplicamos una disciplina inversora muy estricta, tanto en la fase de originación como en la de acompañamiento. Esa exigencia es lo que nos permite generar impacto real con retornos atractivos y estables.

¿Los inversores en España, están realmente comprometidos con la sostenibilidad o el impacto, o habéis visto un retroceso? ¿Es una forma de acercar más los mercados alternativos al minorista?

Lo que observamos no es un retroceso, sino una mayor exigencia. Cada vez más inversores, desde institucionales hasta family offices, piden trazabilidad, métricas claras y transparencia. Y eso es sano: eleva el estándar del mercado.

En España, el compromiso está creciendo, especialmente entre perfiles que entienden que sostenibilidad no es filantropía, sino gestión inteligente del capital. A medio plazo, creemos que los mercados alternativos bien estructurados, con vehículos accesibles, buena gobernanza y reporting sólido, pueden ser una vía natural para acercar el impacto real al inversor minorista sofisticado.

A tenor de lo ocurrido en EE.UU., ¿está Europa retrocediendo en sus políticas? ¿Veis un riesgo en el camino de simplificación regulatoria acometido, que flexibiliza, entre otras, las normas y exigencias de finanzas sostenibles?

No lo vemos como un retroceso, sino como una fase de ajuste necesaria. Europa ha liderado el marco regulatorio en sostenibilidad y ahora necesita afinarlo: hacerlo más comprensible, más operativo y más diferenciador.

En Suma Capital, como parte de plataformas como United for Impact, defendemos que no se trata de relajar las reglas, sino de ser más claros. Hay que distinguir entre ESG, transición e impacto. No todo es lo mismo, y la regulación tiene que reconocerlo. Si la simplificación va en esa dirección, más claridad, sin perder ambición, creemos que reforzará la confianza de los inversores y permitirá dirigir el capital hacia donde realmente puede marcar la diferencia.

¿Cuáles son las previsiones de la compañía para este año?

2025 fue un super año para Suma Capital. Hemos superado los 1.200 millones de euros bajo gestión, consolidado nuestras tres estrategias y reforzado nuestra presencia como plataforma paneuropea especializada. Entre los hitos más destacados del año cabe destacar a tres de ellos: el cierre final de SC Net Zero Ventures (210 millones de euros); las desinversiones de Tradeinn, Homs Rental, y GrandVoyage, que culmina el primer fondo de SC Expansion tras más de diez años de actividad y consiguiendo un retorno de casi 7 veces el capital invertido; y el lanzamiento de nuestro primer fondo de continuación, por importe de 250 millones, sobre un activo excelente como es Gestcompost, empresa líder en la gestión de residuos orgánicos con la finalidad de evacuar biometano.

Complementariamente ampliamos nuestra internacionalización y nuestra capacidad de acompañar a las empresas de nuestros mercados clave abriendo oficina y contratando un equipo de profesionales en Milán. Ésta es nuestra segunda oficina en el extranjero tras la apertura el año anterior de oficina en París.

En 2026 seguiremos desplegando capital en activos estratégicos para la descarbonización de la industria, la movilidad y la energía, en cada una de nuestras tres estrategias de inversión, al tiempo que acompañaremos a nuestras más de 40 empresas participadas en la generación de valor e impacto para nuestros inversores y para la sociedad, apostando activamente por la internacionalización y siendo fieles a nuestro propósito de comprometernos en ayudar a construir el futuro en el que creemos, un futuro más responsable y más sostenible.

Foto cedidaThomas Friedberger, CEO adjunto y co-CIO de Tikehau Capital.

Tikehau Capital detecta tres focos de atención y otras tres temáticas de inversión de cara a 2026. Así se desprende de la presentación de perspectivas realizada recientemente por Thomas Friedberger, CEO adjunto y co-CIO de Tikehau Capital. Así, apunta como primer foco de atención para los próximos 12 meses al entorno de reflación que podría extenderse a 2026 y que el experto cree que ha estado “oculto” por varias fuerzas deflacionarias: la debilidad del renminbi -que ha permitido que China logre un superávit comercial con Estados Unidos de un billón de dólares- y del yen japonés, unido a unos bajos precios del petróleo. Incluso, “los más optimistas añadirían que la inteligencia artificial es una fuerza deflacionaria”, apunta.

El experto cree que puede producirse una revalorización de la divisa china “para evitar, en primer lugar, perturbar demasiado a Estados Unidos y, en segundo lugar, a reequilibrar ligeramente su economía hacia su mercado interno. Por lo tanto, “una ligera revalorización del renminbi que atraiga capital a China es una buena manera de relanzar la economía local”. Un movimiento que podría seguir el yen para que sus exportaciones no pierdan competitividad.

Esta situación tendrá consecuencias, en tanto que “supone un problema para la financiación de los déficits presupuestarios de las economías occidentales”. En definitiva, “los tipos de interés a largo plazo siguen siendo demasiado bajos” y, en opinión de Friedberger, “deberían subir”, por lo que la curva de tipos de interés debería empinarse, ya que los tipos de interés a corto plazo “se mantendrán bajos para contribuir a la construcción de resiliencia y no para impedir la eficiencia de la política fiscal”. Eso sí, también cree que los tipos de interés a largo plazo deberían evolucionar al alza.

Un segundo foco es Europa, “una oportunidad de inversión única”. Aquí, el experto valora positivamente el impulso fiscal que va a llevar a cabo Alemania y el fin del saneamiento de los sistemas bancarios del sur de Europa, por lo que se eliminan simultáneamente las dos principales fuerzas que frenaban el crecimiento europeo.

En esta convicción por Europa también influye las intenciones del sector público y privado de invertir en la economía real, junto al compromiso del BCE con el ciclo de bajada de tipos, “aunque probablemente esté llegando a su fin”. Asimismo, Friedberger valora positivamente unas valoraciones de los activos atractivas con respecto al mercado estadounidense y unos niveles de endeudamiento corporativo más bajos que en Estados Unidos.

Y, en tercer lugar, Friedberger cree conveniente prestar atención a la inteligencia artificial. Admite que es prudente a la hora de invertir en esta área. “Somos un poco contrarian”, reconoció. Aquí explicó que los grandes escaladores (AWS de Amazon, Google Cloud, Azure de Microsoft, IBM Cloud y Oracle Cloud) van a salir a los mercados de deuda para financiar su crecimiento, un evento que podría provocar volatilidad en el mercado de deuda. Eso sí, observa valor en los centros de datos.

Principales oportunidades de inversión

Este escenario ofrece oportunidades de inversión. En primer lugar, en la soberanía europea, concretamente, en defensa, ciberseguridad y descarbonización. En defensa, Friedberger admite que invierte en toda la cadena de valor de la industria aeronáutica y de defensa europea, que cuenta con uno de los mejores ecosistemas de empresas de defensa del mundo.

Respecto a la ciberseguridad, en Tikehau Capital invierten en empresas innovadoras en toda la cadena de valor, tanto en soluciones puras de ciberseguridad como en tecnologías upstream -que aceleran la innovación en materia de ciberseguridad- y en tecnologías downstream -aplicaciones empresariales que destacan su nivel de seguridad como diferenciador clave-.

En segundo lugar, Friedberger citó a los secundarios de deuda privada como otra oportunidad de inversión. Su atractivo reside en que cuenta con una tasa de interés totalmente estable y conlleva un riesgo crediticio puro.

Y, por último, ve interesante el sector inmobiliario y los activos reales. La tesis de inversión en esta clase de activo se apoya en que el sector parece estar volviendo a la normalidad tras las fuertes turbulencias derivadas por las subidas de los tipos de interés entre 2022 y 2023. Se fija en el inmobiliario de valor añadido, es decir, del inmobiliario de transformación que implica la reconversión de activos inmobiliarios para nuevos usos.

Para exponerse mejor a estas dinámicas, los activos que mejor encajan son, en su opinión, el sector residencial a través de desarrollo de soluciones de vivienda compartida o especializada en entornos urbanos; el sector del comercio minorista y el reposicionamiento de edificios de oficinas bien situados.

Como inversión interesante dentro del inmobiliario, Friedberger destaca la deuda inmobiliaria, en un entorno en el que los prestatarios, especialmente en el segmento de activos de tamaño medio y en transición afrontan un déficit de financiación, “lo que abre oportunidades para los proveedores de capital alternativo”. Aquí ve necesidades de inversión en centros de datos, “un elemento clave para la soberanía”.

Una cosa es segura: si Estados Unidos dominó los titulares en 2025, no es probable que las cosas cambien en 2026. Estados Unidos celebrará 250 años desde su fundación como país independiente, así que espera una fiesta, quizás la más grande que jamás hayas visto. Si las festividades del año se traducen en un crecimiento económico más fuerte es discutible, pero hay muchos factores que deberían apoyar la actividad económica en 2026. Los consumidores y las empresas se beneficiarán de los recortes de impuestos promulgados en la Ley One Big Beautiful; la desregulación tiene el potencial de aliviar los obstáculos corporativos y fomentar las fusiones y adquisiciones; y es probable que la política monetaria estadounidense se traduzca en nuevas rebajas de los tipos de interés.

En el lado negativo del libro mayor, los impactos distorsionadores en los datos tras el cierre del gobierno pueden ser una fuente de volatilidad a corto plazo, particularmente en relación con el empleo. Además, aunque podría decirse que hemos superado el pico de volatilidad de los aranceles -a menos que el Tribunal Supremo los descarte-, debemos estar atentos a cualquier efecto de segundo orden sobre la inflación.

La política monetaria de los bancos centrales es favorable, pero la credibilidad es clave

Los recortes de tipos en los Estados Unidos deberían ser ampliamente favorables para la renta fija. Pero los mercados podrían estar prestando más atención al «por qué» que al «qué» en torno a las decisiones sobre los tipos.

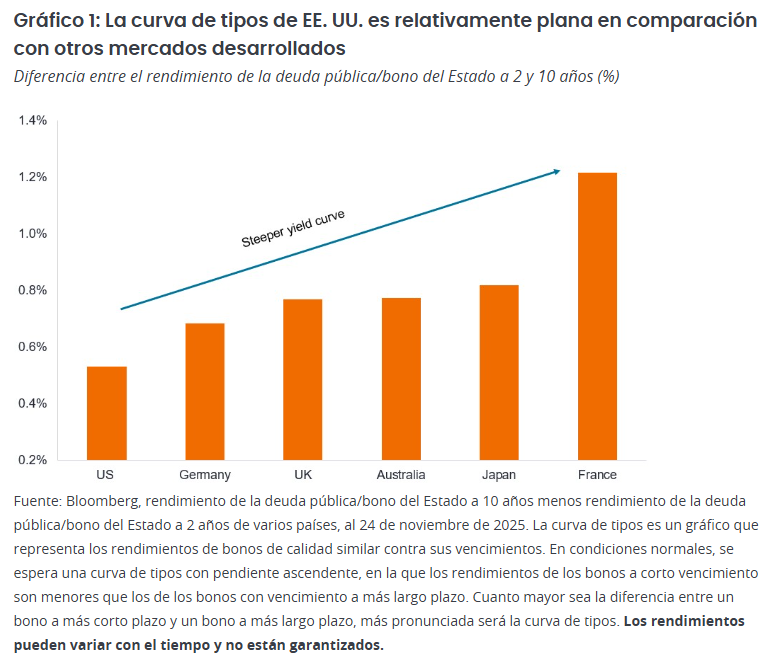

El mandato de Jerome Powell como presidente de la Reserva Federal de Estados Unidos (Fed) finaliza en 2026. La Casa Blanca se inclina por que el próximo presidente sea del «Equipo Trump», lo que implica una política monetaria flexible. Quienquiera que sea designado para el cargo ayudará a dar forma no solo a la política monetaria estadounidense, sino también al régimen de riesgo de los mercados a nivel mundial. Cabe esperar un mayor escrutinio sobre si los recortes están justificados (en respuesta a la debilidad del crecimiento económico o del empleo) o se consideran procíclicos (relajación a pesar de un fuerte crecimiento o una inflación por encima del objetivo). En cualquier caso, esperamos que los recortes tiren hacia abajo del extremo corto de la curva de tipos. Las perspectivas a lo largo de la curva son más ambiguas, lo que nos lleva a favorecer en general los valores a corto plazo, con la duración (sensibilidad a los tipos) más táctica durante todo el año.

Por lo demás, la contención de la inflación debería mantener en general la política monetaria del lado de los inversores en renta fija. Esperamos que el Banco de Inglaterra y del BCE pongan en pausa más recortes de tipos, mientras que en los mercados emergentes es probable que Brasil registre reducciones. Incluso que el Banco de Japón sea el principal caso atípico entre los mercados desarrollados, ya que sube los tipos como parte de su proceso de normalización de la política.

Emisión de deuda de IA: ¿Demasiado de algo bueno?

La oferta y la demanda de bonos corporativos fueron favorables durante la mayor parte de 2025, ya que los inversores buscaron el aumento del rendimiento del crédito. Si bien vemos un apetito continuo por los bonos corporativos a lo largo de 2026, reconocemos que el mercado tendrá que absorber una fuerte financiación relacionada con la inteligencia artificial (IA), particularmente para los centros de datos.

Después de haber sido la niña bonita del crecimiento autofinanciado, los sucesivos aumentos de capital de deuda de los hiperescaladores a fines de 2025 fueron una sorpresa, incluso si esto fue principalmente de empresas de grado de inversión (IG). Con afirmaciones de que el CapEx de infraestructura global de IA podría totalizar US $ 4 billones para 2030, es probable que esto exceda los flujos de efectivo entre las empresas tecnológicas, requiriendo financiamiento de deuda (tanto pública como privada) e impulsando la tecnología como una acción del mercado IG de EE. UU. muy por encima de su nivel actual del 7%.1 Si esto es un gasto derrochador, entonces puede expresarse más en la volatilidad de la renta variable. Los tenedores de bonos IG aún serían remunerados, porque muchos de los hiperescaladores parten de una posición de deuda neta baja o nula y tienen flujos de efectivo/liquidez saludables de las operaciones existentes.

Pueden surgir oportunidades en sectores que se benefician del gasto en IA, como los servicios públicos, donde los ingresos pueden ser más estables y la obsolescencia de las infraestructuras de electricidad y agua es menos problemática. Dado el tamaño de los acuerdos recientes, probablemente deberíamos esperar que la financiación de la deuda ligada a IA ejerza presión al alza sobre los diferenciales en 2026, con un efecto dominó entre las calificaciones y los sectores. Europa puede verse menos afectada, dado que es probable que la oferta de deuda de IA esté más sesgada hacia Estados Unidos.

Aferrarse y buscar la resiliencia

El panorama de la oferta puede ser más desafiante para los bonos corporativos en 2026, pero los fundamentos parecen sólidos. Los niveles de apalancamiento, en conjunto, se sitúan en torno a la media de los últimos 10 años, y la cobertura de intereses sigue siendo elevada tanto para el crédito IG como para el HY en Estados Unidos y Europa3. Las expectativas de beneficios para 2026 son, en general, positivas4, que debería poner de relieve los flujos de caja y los reembolsos a los inversores en bonos, ayudando a contener los impagos.

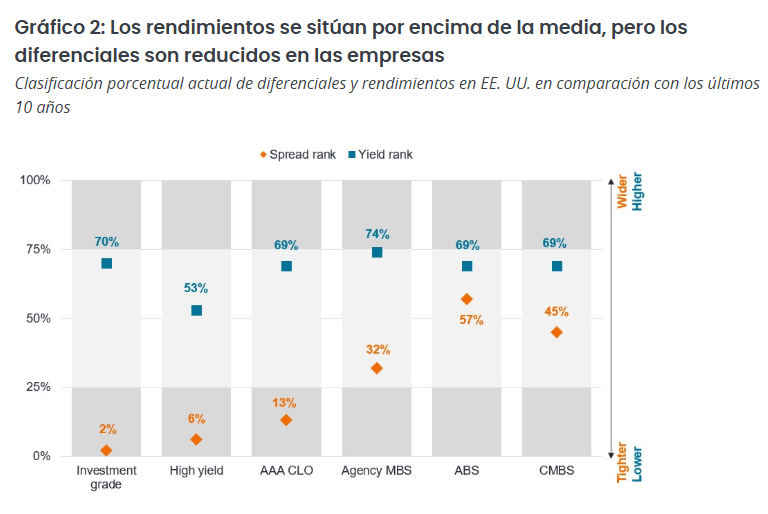

La confianza para prestar dinero a los prestatarios es alta, por lo que los diferenciales de crédito (el rendimiento adicional que pagan los bonos corporativos sobre la deuda pública de vencimiento similar) se encuentran en niveles históricamente ajustados (bajos), aunque están más cerca de los niveles medios para activos titulización como los valores respaldados por activos (ABS) y los valores respaldados por hipotecas (MBS) (véase el gráfico 2).

Con los diferenciales corporativos ajustados, consideramos cada vez más importante la gestión activa, con un enfoque en evitar emisores con un flujo de caja en deterioro, pero también tratando de extraer valor relativo entre créditos con valoraciones exigentes e infravalorados. Sin embargo, los rendimientos siguen siendo elevados en comparación con gran parte del período transcurrido desde la crisis financiera mundial de 2008, lo que puede resultar valioso en un contexto de caída de los tipos de interés en Estados Unidos. Esto ofrece cierto margen de rentabilidad para que las rentabilidades (TIR) bajen, pero el posible beneficio de los inversores depende de cómo se comporten los diferenciales.

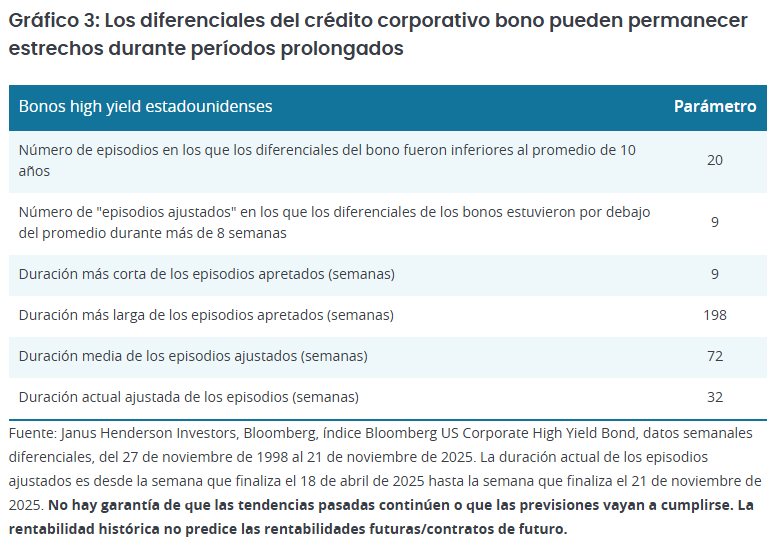

El hecho de que los diferenciales sean estrechos no implica que no puedan mantenerse en niveles estrechos durante largos periodos si las condiciones son favorables. Por ejemplo, si tomamos el mercado de bonos high yield de EE.UU. que se remonta a 1998 y comparamos cuántas semanas los diferenciales han sido más ajustados que su promedio móvil de 10 años, hubo 20 períodos. Algunos de estos periodos fueron cortos, por ejemplo, menos de un mes, por lo que son solo ruido. Sin embargo, si solo incluimos períodos que duran más de ocho semanas, podemos reducirlo a nueve «episodios ajustados«, la más corta de las cuales fue de nueve semanas (hasta el 30 de abril de 2010) y la más larga de 198 semanas (hasta el 21 de febrero de 2020). La duración promedio de estos episodios ajustados es de 72 semanas, por lo que el episodio actual en el que nos encontramos puede tener más tiempo de duración.

El Gráfico 2 demostró que los diferenciales siguen siendo relativamente amplios entre los activos de titulización. Deberían abundar las oportunidades en los sectores de titulización del mercado, donde los cambios normativos (a saber, la recalibración del capital de Solvencia II y la nueva propuesta de Basilea III) podrían dar lugar a posibles reducciones de las ponderaciones de riesgo, aumentando el apetito por tramos de préstamos e hipotecas de mayor calidad por parte de bancos y aseguradoras. Seguimos pensando que los CLOs con calificación AAA ofrecen rentabilidades (TIR) atractivas por encima de las ofrecidas por los mercados monetarios.

Con respecto a titulizados de activos (ABS), creemos que la preocupación por el crédito al consumo es exagerada fuera de un pequeño subconjunto. Reconocemos que los prestatarios de menores ingresos enfrentan desafíos debido al débil crecimiento de los ingresos y se benefician menos del efecto riqueza del aumento de los precios de los activos, que crea tensión en algunas áreas. Esto exige ser selectivos, pero en general los consumidores estadounidenses siguen remunerando bien sus deudas. A menudo se pasa por alto que las normas de concesión de préstamos evolucionan con la salud del consumidor, lo que lleva a prácticas crediticias más conservadoras a medida que el consumidor se debilita.

En nuestra opinión, los valores vinculados al sector inmobiliario siguen ofreciendo oportunidades selectivas. Los bonos de titulización hipotecaria emitidos por agencias (MBS de agencia) presentan diferenciales más cercanos a niveles medios históricamente. El entorno técnico es sólido y está mejorando, ya que la relajación normativa en Estados Unidos y Europa y la bajada de los tipos de interés a corto plazo deberían impulsar la demanda de MBS.

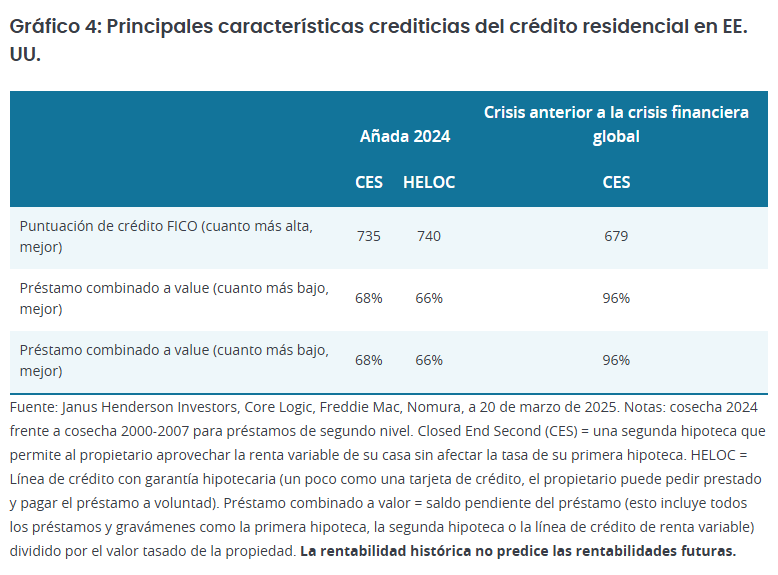

En cuanto al crédito hipotecario, los fundamentos siguen siendo sólidos, respaldados por una suscripción disciplinada, la apreciación anterior del precio de la vivienda y las restricciones estructurales de la oferta de viviendas. Como muestra el Gráfico 4, los créditos hipotecarios más recientes son de mucha mejor calidad que los que precedieron a la crisis financiera mundial.

Asuntos privados

El mercado de crédito privado sigue expandiéndose y evolucionando a medida que las instituciones, en particular, buscan el potencial de ingresos y las rentabilidades ajustadas al riesgo de calidad que ofrece el crédito privado. Las narrativas que se desarrollarán en los mercados de crédito públicos tendrán su equivalente en los mercados privados. El crédito privado debe desempeñar un papel en la construcción de infraestructuras tecnológicas, sobre todo porque los mercados privados son líderes en ámbitos como el fintech.

No vemos que las sonadas quiebras de Tricolor y First Brands indiquen problemas sistémicos con el crédito privado, sino más bien una confluencia del efecto retardado de las subidas de tipos sobre empresas excesivamente apalancadas y de una supervisión débil. Al igual que el crédito público tiene muchas facetas, el crédito privado también. El crecimiento inicial del crédito privado se vio impulsado por el direct lending, que ofrecía rendimientos atractivos pero dependían en gran medida del éxito operativo del prestatario. Por el contrario, la financiación colateralizada (ABF, por sus siglas en inglés) vincula los préstamos a activos tangibles o financieros, como cuentas por cobrar, inventarios o bienes inmuebles. En condiciones de tensión, estos activos pueden liquidarse para apoyar el reembolso. Las operaciones con crédito privado pueden superponerse de forma que se logren absorber las pérdidas antes de que la deuda preferente esté en riesgo.

Para los inversores que buscan oportunidades en crédito privado en 2026, la estructuración de acuerdos sólidos debe ser lo más importante, junto con una supervisión rigurosa y transparencia. En nuestra opinión, los gestores que sean capaces de demostrar unos controles de riesgo superiores serán los ganadores probables.

Resumen

En conjunto, creemos que los ingresos serán el principal impulsor de los rendimientos de la renta fija en 2026. Las valoraciones caras implican que los inversores deben ser más selectivos, pero creemos que es demasiado pronto para anunciar el fin del ciclo de crédito. En nuestra opinión, los inversores deberían considerar el amplio espectro de la renta fija, utilizando no solo áreas convencionales como los bonos soberanos y corporativos, sino también considerando las oportunidades y el potencial de ingresos que ofrecen los activos de titulización y el crédito privado.

El enfoque en el gasto tecnológico también puede significar que 2026 sea un año en el que los inversores observen cada vez más la innovación que tiene lugar en el mundo de la renta fija, desde el uso creciente del análisis cuantitativo hasta la tokenización, factores que creemos que darán forma a la renta fija en los próximos años.

Tribuna de Alex Veroude, CFA, director de renta fija de Janus Henderson

Foto cedidaAnna Rosenberg, Head of Geopolitics del Amundi Investment Institute, debate con Blanca Comín, directora de Wealth y Banca Privada de Amundi Iberia, en el marco de La Noche Amundi..

Soluciones para la jubilación, plataformas tanto de gestión activa como pasiva, un fuerte expertise en activos privados tras las últimas adquisiciones y apoyo en la adopción de la IA son las piedras angulares de la estrategia de Amundi, que el pasado jueves 29 de enero celebró una nueva edición de La Noche Amundi, su fórum anual de inversiones, en el Auditorio Rafael del Pino de Madrid. Marta Marín, consejera delegada de Amundi Iberia, puso en valor el cierre con éxito del plan estratégico 2025 y presentó las grandes líneas de la nueva hoja de ruta de Amundi para 2028, ‘Invest for the Future’, que busca seguir creando valor para clientes y partners, diversificando la oferta para responder mejor a los motores de crecimiento del sector, y que se centra en esos aspectos.

Así, el plan aborda, entre otros, la necesidad de ofrecer soluciones para la jubilación, por lo que se ha creado un equipo especializado para ello. Frente a la creciente demanda en ETFs y soluciones innovadoras, seguirán desarrollando sus plataformas de inversión con nuevas soluciones tanto en gestión activa como en pasiva. En activos privados, la adquisición de Alpha Associates y el acuerdo con ICG permitirán dar acceso a un gran expertise en deuda privada, private equity e infraestructuras. Por último, gracias a Amundi Technology, buscan acompañar a los clientes en los retos de digitalización y adopción de la inteligencia artificial en toda la cadena del ahorro y la inversión.

Martín también expuso los principales hitos recientes de la firma que, con más de 2,3 billones de euros en activos bajo gestión en 35 países, ha triplicado su volumen desde su creación y es la mayor gestora de activos de Europa. Resaltó asimismo la contribución que supone España a dicho crecimiento, destacando la innovación de la industria local, a la vanguardia de muchos avances del sector de gestión de activos y banca privada.

Una nueva aproximación a la geopolítica

El evento, bajo el título “Super Trouper”, se centró en el análisis del contexto geopolítico y las oportunidades de inversión. Anna Rosenberg, Head of Geopolitics del Amundi Investment Institute, fue la encargada de dar las primeras claves, con una visión poco usual de la geopolítica, entrevistada por Blanca Comín, directora de Wealth y Banca Privada de Amundi Iberia. La experta apeló a adoptar nuevas perspectivas: “Hay que pensar en la geopolítica de una forma diferente: la geopolítica ya no es un riesgo, es el nuevo macro”, sentenció, indicando que, “a la hora de construir carteras, hay que considerar que hay mucho riesgo geopolítico, pero también nuevas alianzas económicas y de seguridad que crean oportunidades y nuevas tendencias para los inversores”.

La experta habló de un entorno marcado por un mayor grado de tensiones, fragmentación, incertidumbre e imprevisibilidad, el momento de mayores conflictos desde la II Guerra Mundial, que definió como “desorden controlado”: “Nuestra expectativa es que estamos en un momento de desorden controlado: vemos en 2026 un escenario de desorden controlado, con una transición anárquica en el medio”, aseguró. Rosenberg interpreta la volatilidad del mundo como fruto de megatendencias, como una guerra económica entre estados cada vez más proteccionistas, un mundo multipolar con mayor competencia y rivalidad entre las grandes potencias —Estados Unidos, China y Rusia—, una competición tecnológica similar a la de la Guerra Fría, e implicaciones políticas derivadas del cambio climático -prueba de ello, Groenlandia, ante las nuevas rutas marítimas que surgen del deshielo de los casquetes polares y la guerra por los nuevos recursos naturales-. Todo ello se ve agravado por una política más inestable en muchos estados desarrollados.

La experta, que habló de las tensiones en los distintos lugares del planeta y de la erosión del multilateralismo, dibujó un entorno en el que siguen prevaleciendo los intereses (la alianza de EE.UU. con los países de la OTAN, la dependencia europea en materia de seguridad con EE.UU. pero la necesidad de mejorar la relación con China, la reorganización de los poderes de Oriente Medio para un cambio en Irán…) y en el que las alianzas económicas y de seguridad se reconfiguran, creando nuevas oportunidades para los inversores. En su opinión, aunque los riesgos geopolíticos han seguido aumentando durante la última década, alcanzando su punto álgido a principios de 2026, los mercados ya no reaccionan con tanta volatilidad porque «la geopolítica ya no es solo un riesgo, es la nueva macroeconomía, que marca las tendencias económicas», y en los mercados. Por ejemplo, tiene su reflejo en el auge del oro, o en el interés inversor en defensa o IA.

Oportunidades en crédito IG europeo y deuda emergente

En la mesa “Visión de Mercados & Asignación de Activos 2026” conducida por Víctor de la Morena, director de Inversiones de Amundi Iberia, los ponentes analizaron el escenario de mercado para 2026, y desgranaron las oportunidades en renta fija, renta variable y mercados privados.

En renta fija, Amaury D’Orsay, Head of Fixed Income del Grupo Amundi y miembro del Comité Ejecutivo, destacó que, si bien los mercados están anticipando correctamente el tipo terminal de la Fed en 2026 en el 3,25, están subestimando la probabilidad de recortes por el BCE; que considera elevada debido a las presiones de un euro cada vez más fuerte, a los recortes de la Fed, a la incertidumbre respecto a los aranceles, al déficit comercial con China (Europa se ha convertido en el principal destinatario de sus bienes) y dados también los tipos reales con una inflación a la baja. En este contexto, Amundi prevé dos recortes por parte del BCE en 2026 y prefiere los vencimientos a corto plazo frente a los de largo plazo.

En la situación actual, a d’Orsay no le preocupan a corto plazo los déficits fiscales en los mercados desarrollados, ya que los mercados de renta fija “tienen una demanda bastante fuerte en general”, pero cree, sin embargo, que la curva se empinará aún más, tanto en Estados Unidos como en Europa, debido a la mayor prima de plazo. La situación exige por tanto una asignación activa y ajustes tácticos. Desde el punto de vista geográfico, destacó su preferencia por España e Italia, frente a Francia y Alemania, además de por los bonos ligados a la inflación, dado el riesgo inflacionista a largo plazo. Aunque con diferenciales más ajustados, el mercado de crédito sigue siendo atractivo, especialmente el investment grade, respaldado por el bajo riesgo de recesión, el entorno de tipos de interés a la baja, unos balances sólidos y la elevada demanda. Sin embargo, recordó la importancia de la disciplina en la construcción de las carteras. En términos de asignación, prefiere Europa a Estados Unidos, poniendo el foco especialmente en el sector financiero, donde “volveremos a niveles anteriores a la gran crisis financiera con spreads más asequibles”, aseguró. También se muestra optimista respecto a la deuda de mercados emergentes (beneficiados por bajadas de tipos y debilidad del dólar).

Oportunidades más allá de la IA en bolsa y diversificación en mercados privados

Para Barry Glavin, Head of Equity Investment Platform de Amundi, el debate del sector tecnológico en Estados Unidos gira en torno a la sostenibilidad de los niveles actuales de rentabilidad y las amenazas que plantean la disrupción tecnológica y el ritmo de la innovación para los márgenes y la cuota de mercado. También se pregunta por la velocidad y la escala de las inversiones de capital en infraestructura de inteligencia artificial, y por el rendimiento financiero que cabe esperar de esta enorme inversión. Dado el peso de estas empresas en los índices -y aunque descarta burbuja, aunque reconoce múltiplos altos-, insta a los inversores a diversificar, pues en su opinión existen mejores oportunidades con valoraciones más razonables en otras áreas del mercado estadounidense y, especialmente, en otras geografías. Sobre todo, en small caps.

En cuanto a Europa, cree que el año pasado podría representar un punto de inflexión, con un impulso de los beneficios empresariales gracias a la bajada de los costes energéticos, la política monetaria acomodaticia y la expansión fiscal en algunos países. Sectores como el financiero y el industrial están bien posicionados para seguir rindiendo, mientras que los de consumo básico y salud ofrecen valoraciones muy atractivas. Las empresas de pequeña y mediana capitalización parecen especialmente interesantes. También destacó las oportunidades en otras regiones y sectores como las acciones emergentes, dadas sus atractivas valoraciones, la debilidad del dólar estadounidense y un crecimiento del PIB superior al de los mercados desarrollados. En Japón, la reflación y la reforma del gobierno corporativo crean las condiciones para que la renta variable se comporte bien y son señales de que la transición está ocurriendo.

En el mundo de los mercados privados también hay oportunidades que explicó Petra Salesny, Managing Partner de Amundi Alpha Associates. En su opinión, los inversores institucionales han tenido acceso a estos activos durante mucho tiempo y la novedad hoy es la llegada de vehículos como los fondos evergreen semilíquidos, que mejoran la accesibilidad para los inversores privados. Junto con las oportunidades, destacó la importancia de la diversificación como mitigador del riesgo en los mercados privados, por ejemplo a través de vehículos multiactivo. «Si se plantea incorporar activos privados a su cartera, debe definir su objetivo: generar ganancias de capital, distribuir rentas o protegerse de la inflación, por ejemplo. También debe tener en cuenta el nivel de complejidad que puede manejar, el horizonte temporal y su tolerancia a la falta de liquidez y al riesgo», advirtió. Puso así de relieve esa importancia de la diversificación y de una asignación de activos equilibrada, así como de una buena due dilligence a la hora de seleccionar a los gestores.

Los expertos coincidieron en la necesidad de mantener un enfoque disciplinado y selectivo, identificando oportunidades en distintas clases de activos y regiones, así como en la relevancia de estrategias de cobertura con el oro y el petróleo como protagonistas, y los activos privados como complemento a las carteras tradicionales, siempre teniendo en cuenta su horizonte de inversión y perfil de riesgo.

Inteligencia artificial y tecnología como palancas de transformación

El tercer bloque del evento estuvo dedicado a la inteligencia artificial y tecnología, con la intervención de Benjamin Lucas, Chief Executive Officer de Amundi Technologyy miembro del Comité Ejecutivo de Amundi, que fue entrevistado por Marta Marín. En esta parte del evento se analizó el impacto de la tecnología y, en particular, de la inteligencia artificial como un auténtico catalizador de transformación. En palabras de Benjamin Lucas, “la IA ya no es una tendencia de futuro, es una fuerza presente que está remodelando la sociedad y los servicios financieros de formas que nunca anticipamos”. Al reflexionar sobre sus conversaciones en el Foro Económico Mundial de Davos, Lucas señaló: “Si el año pasado el debate se centraba en la IA, este año el foco ha estado más en la tecnología en su conjunto y en la soberanía tecnológica y de los datos: en el actual contexto geopolítico es cada vez más importante pensar dónde se alojan los datos, quién tiene derecho a acceder a ellos y cómo protegerlos de la mejor manera posible».

A partir de entrevistas con líderes globales realizadas en el marco del pódcast de Amundi Technology, ‘The Future We Forgot to Plan For’, Benjamin Lucas distinguió entre los beneficios más evidentes de la IA en términos de eficiencia —mayor velocidad y reducción de costes— y su potencial más profundo, todavía emergente, para impulsar la eficacia y la reinvención de los modelos de negocio. También apuntó a la brecha existente entre dónde queremos estar como sociedad en el uso de la IA y la realidad de dónde nos encontramos hoy. Al analizar el sector de los servicios financieros, Lucas afirmó que se encuentra bien posicionado para afrontar esta nueva era tecnológica y de la IA: “Soy optimista sobre lo que podemos hacer en los servicios financieros, aunque en ocasiones el relato infravalora lo que ya hemos conseguido”.

Asimismo, subrayó los cambios culturales y de liderazgo necesarios para aprovechar todo el potencial de esta tecnología. Muchas organizaciones siguen centradas en ganancias de eficiencia a corto plazo, en lugar de apostar por el crecimiento a largo plazo. En un mundo que evoluciona rápidamente, Lucas instó a los líderes a pensar en el medio y largo plazo, a proporcionar las herramientas adecuadas y a ayudar a las personas a utilizarlas de forma segura y responsable. Cerró su intervención con una reflexión final: «Debemos pensar cuidadosamente, desde un punto de vista personal y profesional, qué elementos de la humanidad queremos delegar en la IA».

ETFs: palanca clave en la estrategia de Amundi

Juan San Pío, director de ETF, Indexing & Smart Beta de Amundi para Iberia y Latinoamérica, destacó el récord de flujos del mercado de ETF UCITS en 2025, con 330.ooo millones de euros de nuevos activos (más del 30% respecto a 2024). San Pío destacó “los importantes flujos de ETFs en renta variable en 2025 (75%), especialmente en renta variable global, europea y americana”, lo que indica que los ETFs siguen siendo parte core de las carteras. También destacó oportunidades más tácticas en defensa europea, dividendos o en un enfoque value, además de la tecnología y la inteligencia artificial de Estados Unidos.

El inversor español participó más en los mercados en 2025, con una tendencia consolidada hacia la inversión automatizada y el uso de herramientas financieras sofisticadas. De cara a 2026, los usuarios españoles apuestan por una estrategia basada en la disciplina, la formación continua y la planificación a largo plazo, según un estudio de Revolut.

¿Cómo han invertido los españoles en 2025?

Según los datos de Revolut, el número de inversores en España aumentó un 66% durante 2025. Si observamos los datos sociodemográficos, el perfil medio del inversor español en la plataforma se mantiene alineado con la media europea, situándose en los 34 años de edad y con un valor de cartera promedio de 2.500 euros.

Las carteras de inversión de los usuarios españoles en Revolut mostraron una clara apuesta por la diversificación, con una marcada inclinación hacia los mercados globales. Según los últimos datos de la plataforma, el 62% de los activos se concentra actualmente en fondos monetarios a través de sus Cuentas Flexibles. El resto del capital muestra una clara apertura internacional, con un 18% destinado a acciones estadounidenses y un 13% a ETFs.

La tecnología sigue siendo el motor indiscutible del mercado de acciones. NVIDIA se ha consolidado como el valor estadounidense más negociado entre los clientes españoles, impulsado por el auge imparable de la inteligencia artificial. En el parqué europeo, el protagonismo se desplaza hacia el sector de la defensa, con Rheinmetall a la cabeza en volumen de operaciones. Para quienes buscan estabilidad, la diversificación de bajo coste sigue ganando terreno: los ETFs Vanguard S&P 500 (en sus versiones UCITS y Dist) se posicionan como los favoritos para obtener exposición al mercado norteamericano de forma eficiente.

Una inversión más automática y con mayor frecuencia

Asimismo, 2025 ha marcado un punto de inflexión hacia una inversión más sencilla y automatizada. El pasado mes de enero, Revolut lanzó los planes de inversión en ETFs sin comisiones, permitiendo a los clientes configurar aportaciones automáticas y de forma frecuente (por ejemplo, semanales) desde un euro en más de 300 ETFs cotizados en la UE. Además, estas operaciones están exentas de comisiones y no computan para el límite mensual de su plan de suscripción.

En España, la inversión recurrente media ya alcanza los 61 euros mensuales. En cuanto a las preferencias, el Vanguard S&P 500 ETF se corona como el producto estrella, concentrando por sí solo el 40% de todas las operaciones con ETFs en 2025. A gran distancia, pero consolidándose como opción preferida para la diversificación global, se sitúa el iShares Core MSCI World con un 5% del volumen total.

Paralelamente, el interés por las soluciones totalmente automatizadas experimentó un sólido crecimiento. El número de usuarios de roboadvisors que optaron por la inversión automatizada se duplicó con creces durante el año, lo que subraya la creciente demanda de una gestión de carteras a largo plazo simplificada y sin complicaciones (hands-off).

Asimismo, en 2025 ha continuado la brecha que persiste en el mundo de la inversión entre hombres y mujeres. El año pasado, el volumen total invertido por hombres en España fue casi 3 veces superior al de las mujeres. El patrimonio medio de la cartera se situó en 4.600 euros para ellos, mientras que para ellas ha sido de 3.700 euros. Por otro lado, el número de mujeres inversoras creció cerca de un 7%, frente al incremento del 10% registrado entre el público masculino.

Qué ha frenado a los españoles en 2025 y cómo será 2026

Un reciente estudio realizado por la consultora Dynata para Revolut ha analizado los principales frenos a la hora de invertir en nuestro país. De dicha investigación se desprende que para los españoles el miedo a perder capital es el principal obstáculo para el 30% de los usuarios, seguido de la falta de liquidez (22%). Asimismo, el desconocimiento sobre cómo empezar (21%) completa el podio de las preocupaciones.

A medida que nos adentramos en 2026, la relación de los españoles con su dinero se vuelve más consciente, pero también más compleja. Aunque la incertidumbre acecha a un quinto de la población, surge un perfil más resiliente: ese 28% que ya gestiona su capital de forma activa. Para mejorar su situación, los encuestados coinciden en que la clave reside en la autodisciplina personal para evitar gastos superfluos. Sin embargo, queda una asignatura pendiente, ya que un 30% afirma su necesidad de una mayor formación en el mundo de las finanzas.

“El ecosistema de inversión en España está madurando claramente: vemos a más personas invirtiendo desde edades más tempranas, adoptando nuevos hábitos y utilizando soluciones automatizadas para generar patrimonio a largo plazo. No obstante, nuestros datos indican que la confianza y la educación financiera serán críticas en 2026. Por ello, ayudar a los clientes a superar el miedo, fomentar la disciplina y facilitar el acceso a las herramientas adecuadas seguirá siendo nuestra prioridad absoluta”, afirma Rolandas Juteika, Head of Wealth and Trading (EEA) en Revolut.

Foto cedidaAlain Krief, responsable de renta fija en Edmond de Rothschild AM

Edmond de Rothschild Asset Management ha anuncido el lanzamiento del EdR SICAV Millesima 2032, el decimotercer fondo de renta fija a vencimiento de la gama Millesima, creada en 2008 y que acumula un histórico de cerca de 5.000 millones de euros en captaciones. Este nuevo fondo ofrece una exposición focalizada en bonos corporativos high yield emitidos por compañías establecidas en países desarrollados de la OCDE, del Espacio Económico Europeo o de la Unión Europea, con un vencimiento máximo en diciembre de 2032.

Con un horizonte de inversión definido hasta el 31 de diciembre de 2032 como máximo, el EdR SICAV Millesima 2032 busca aprovechar las oportunidades de los mercados de renta fija internacionales, con una cartera que puede alcanzar hasta el 100 % de exposición en títulos high yield. La gestión del fondo no se limita al carry trade con bonos, sino que permite ajustar las posiciones en función de la evolución de los mercados.

Un entorno favorable

El 2025 estuvo marcado por una relajación significativa de la política monetaria en la eurozona, con un tipo de depósito que pasó del 3% al 2%. Este movimiento fue posible gracias a una moderación del crecimiento —afectado en parte por las tensiones comerciales vinculadas a la nueva administración estadounidense— y al retroceso de la inflación, con publicaciones mensuales de índices de precios que se mantuvieron en torno al 2%.

Para 2026, se espera un repunte del crecimiento en Europa, apoyado especialmente por el plan de estímulo alemán, una política monetaria que seguirá siendo acomodaticia y unos tipos de interés que deberían permanecer estables. El Banco Central Europeo (BCE) ha revisado al alza sus previsiones de crecimiento, situándolas en el 1,4% para 2026 y el 1,2% para 2027. Este contexto, que favorece la solidez financiera de las empresas y su capacidad para cumplir con sus compromisos, ofrece un entorno propicio para los inversores en renta fija.

En este contexto monetario favorable, el vencimiento 2032 resulta especialmente pertinente. Su objetivo es aprovechar el mayor rendimiento asociado a la inclinación de la curva de tipos observada en la zona euro, al tiempo que se posiciona en el horizonte preferido por los emisores high yield2, cuya refinanciaciónse concentra mayoritariamente en plazos de entre 5 y 7 años. Según el equipo de renta fija de Edmond de Rothschild AM, esta fecha de vencimiento ofrece un punto de entrada especialmente adecuado para captar la prima de nueva emisión y beneficiarse del flujo de oportunidades previsto para 2026.

Una gestión orientada al High Yield

La estrategia del fondo se basa en una gestión muy diversificada, que incluye hasta un 100 % en bonos corporativos High Yield, con una cartera diseñada para abarcar un amplio universo de emisores y así limitar el impacto de posibles impagos individuales. El fondo podrá invertir hasta un máximo del 100 % de su patrimonio neto en títulos de categoría high yield.

Esta estrategia se enmarca en un mercado europeo de high yield amplio y maduro, cuyo tamaño se ha multiplicado por más de 20x en los últimos 25 años. Se caracteriza por una fuerte diversificación sectorial y una calificación media en torno a BB-3. El segmento ofrece un portaje atractivo, con un objetivo de rentabilidad neta anualizada del 4,2%4.

Una Experiencia sólida y constrastada

El equipo de gestión de renta fija de Edmond de Rothschild está formado por nueve especialistas dedicados a la deuda corporativa, incluidos cuatro gestores decicados al high yield. Su labor consiste en combinar experiencia y rigor en la selección de emisores para maximizar la resiliencia y la calidad de la cartera.

Edmond de Rothschild AM, pionero en la gestión de fondos a vencimiento en Francia, amplía así su gama con este nuevo producto, el decimotercero de la familia Millesima, que se inscribe en una tradición de gestión responsable (el fondo está clasificado como Artículo 8 según el reglamento SFDR5) y de compromiso a largo plazo.

Alain Krief, responsable de renta fija en Edmond de Rothschild AM, comenta: «En un entorno en el que el objetivo de rentabilidad —que combina tipos libres de riesgo y prima de riesgo de crédito— se mantiene en niveles históricamente elevados, el Edmond de Rothschild SICAV Millesima 2032 busca captar esta oportunidad gracias a su capacidad de inversión de hasta el 100% en bonos high yield. Este enfoque abierto se apoya en una selección rigurosa de emisores y en un seguimiento activo del riesgo de crédito, garantizando una cartera adecuada y alineada con el contexto actual».

El fondo está disponible para inversores privados e institucionales en Bélgica, Suiza, Alemania, España, Francia, Italia y Portugal desde el 2 de diciembre de 2025.

Las cuentas ómnibus son una de las herramientas centrales en la distribución de fondos, pero también una pieza clave a la hora de hablar de blanqueo de capitales. Su gran ventaja es que son cuentas abiertas a nombre de una entidad financiera en las que se agrupan las inversiones de varios clientes. Y, aunque las posiciones se registran de forma conjunta, la entidad financiera titular de la cuenta ómnibus mantiene en todo momento un registro interno individualizado que permite identificar qué inversiones corresponden a cada inversor.

Justamente, este funcionamiento explica su relevancia para los gestores de fondos internacionales. “Este sistema facilita la operativa en determinados productos y mercados y es especialmente habitual cuando se invierte en mercados extranjeros, donde las entidades suelen operar a través de subcustodios”, señala Maite Álvarez, directora de Regulación Financiera de finReg360.

Álvarez reconoce que también sus pegas: “Pueden producirse limitaciones temporales en la disponibilidad de los instrumentos financieros o en el ejercicio de los derechos asociados a los mismos. Por este motivo, resulta fundamental que el inversor conozca si sus inversiones se canalizan a través de este tipo de cuentas y sea consciente de los riesgos que conllevan”.

Sin embargo, el balance es claro para las gestoras: este tipo de cuentas simplifican la gestión administrativa y son operativamente muy eficientes. “Por ambas razones, la tendencia que vemos entre los gestores es a seguir usándolas, además de trabajar por dotar a estas cuentas de una mayor trazabilidad y cooperación entre los diferentes agentes que forman parte de esta cadena. El objetivo es compatibilizar la eficiencia comercial con un control efectivo del riesgo de blanqueo de capitales”, afirma José Antonio Tuero, socio de Penal y Compliance de Andersen.

Los eslabones

En lo que afecta al blanqueo de capitales, el debate está en sobre quién debe de hacerse cargo de estas obligaciones cuando se distribuyen fondos de terceros a través de estas cuentas. Según explica Tuero no tendría que haber el menor de los problemas porque “cada parte de esta cadena tiene una parte de responsabilidad establecida ante la que responden”.

Reconoce que esto puede dar la sensación de que la responsabilidad se diluye, pero insiste en que la clave está en que cada eslabón debe cumplir con sus propias obligaciones en materia de AML: “Cabe recordar que hablamos de responsabilidades y deberes que no se pueden trasladar por contrato a un tercero. Si tuviéramos que identificar la parte más sensible de esta cadena, podríamos decir que es el último eslabón, el que está directamente en contacto con el titular final”.

Entonces, cómo funciona y quién hace la due diligence. Según explica Martín Litwak, CEO de Untitled Collection, estaríamos ante una cuenta ómnibus abierta en cualquier entidad regulada -broker, fondo de inversión, etc- donde per se el titular es el intermediario. “Es importante en este punto destacar, que desde hace muchos años grandes gestores de inversión a nivel mundial utilizan este sistema para cuentas de inversión, que en general tienen un perfil de riesgo bajo desde el punto de vista regulatorio, el problema ahora es que se empiezan a ver para cuentas comerciales o transaccionales”, matiza.

Respecto a la due diligence añade: “En teoría, debería ser el mismo, pero en lugar de recaer en la entidad bancaria donde está radicada la cuenta ómnibus -que va a hacer su due diligence, pero más light porque su cliente es una entidad regulada-, recae sobre los intermediarios, que por lo general cuentan con menos recursos que aquellos”.

Aunque esto puede parecer un “eslabón” débil en esta cadena, lo cierto es que las normativas son muy claras y tienden a converger. Según explica Pilar Galán, socia responsable del sector de Asset Management de KPMG en España, “en la distribución y comercialización de fondos de inversión, la responsabilidad en materia de AML/CFT recae principalmente en la entidad que mantiene la relación directa con el inversor final. Es este intermediario, normalmente el distribuidor, quien debe cumplir las obligaciones de identificación, verificación y monitorización del cliente”.

Galán aclara que en los modelos ómnibus, donde la gestora solo ve como titular a una plataforma y no a cada inversor individual, la obligación AML frente al inversor sigue siendo del distribuidor. “La gestora realiza la diligencia debida sobre la plataforma como cliente institucional, pero no identifica individualmente a los inversores que están detrás del intermediario”, añade. Por su parte, Álvarez señala que, dado que la gestora no dispone de información individualizada sobre los clientes, las obligaciones de identificación y control derivadas de la normativa de prevención del blanqueo de capitales recaen en la entidad comercializadora, que es quien conoce y mantiene la relación directa con el inversor.

Esto significa que la gestora del fondo no suele realizar el KYC del inversor final cuando el fondo se comercializa a través de terceros. Sin embargo, no hay que olvidar que la gestora sigue teniendo responsabilidades en el ámbito de AML/CFT. “Estas se centran en gestionar el riesgo de blanqueo asociado al propio vehículo, definir políticas y controles internos, y supervisar adecuadamente a la red de distribuidores que participan en la comercialización. Para ello, la gestora debe realizar due diligence periódicas sobre estos intermediarios y asegurarse de que aplican correctamente las medidas de diligencia debida. Solo si la gestora vende el fondo directamente al inversor asume el onboarding y el KYC del cliente final”, añade Galán.

En opinión de Litwak, la conclusión es clara: “Se suele tener el concepto de que se eligen alternativas offshore o cross-border para ocultar, y en general se eligen más por simplicidad, flexibilidad y seguridad jurídica. La historia ha demostrado, sobre todo la historia reciente, que los delitos financieros se dan onshore, y no offshore».

Normativa, supervisión y nuevas fronteras

Según estos expertos, es cierto que los supervisores muestran cada vez más preocupación por la falta de transparencia en determinadas estructuras de distribución de fondos, especialmente cuando intervienen varios intermediarios y se utilizan cuentas ómnibus, ya que estas estructuras pueden dificultar la identificación del inversor final y crear opacidad respecto al origen de los fondos. De hecho, reguladores como la SEC han intensificado la vigilancia sobre operaciones realizadas a través de cuentas ómnibus y, en particular, aquellas que involucran intermediarios extranjeros.

“También observan con inquietud la supervisión insuficiente que algunas gestoras ejercen sobre distribuidores y plataformas, a pesar de que son estos intermediarios quienes realizan realmente el KYC y la monitorización del inversor final. La creciente complejidad de plataformas y estructuras ha elevado las expectativas supervisoras, que ahora exigen controles más sólidos y mayor claridad sobre quién es responsable de qué en la cadena de distribución”, afirma Galán. En este sentido, los supervisores ponen foco en las cadenas de custodia internacionales y en la necesidad de mejorar la trazabilidad del beneficiario último, especialmente en estructuras ómnibus. “Buscan evitar que la distancia entre inversor, distribuidor, plataforma y gestora genere lagunas de responsabilidad en materia de AML/CFT” matiza.

A juicio de Maite Álvarez “se anticipa un refuerzo general de las exigencias en materia de gobernanza y control cuando las entidades financieras recurren a terceros para la prestación de servicios a clientes. A la vista de lo anterior, las entidades financieras podrían a futuro tener que aplicar a los subcustodios o a las sociedades gestoras (es decir, sobre las entidades en las que se abren las cuentas ómnibus) procesos reforzados de selección, diligencia debida y supervisión continua.

Tal y como recuerda Tuero, no existe una legislación totalmente unificada a nivel internacional, pero sí una clara convergencia en los criterios regulatorios. En su opinión, la nueva gran frontera en términos de AML está en el ámbito de los criptoactivos. “En el caso de Europa, las exigencias se centran en eliminar el anonimato efectivo en las transacciones a través de la regulación de los proveedores de servicios y de la trazabilidad de los movimientos, lo que en la práctica supone un cambio muy relevante respecto al espíritu con el que nacieron estos activos”, concluye.

Foto cedidaDe izquierda a derecha, Joaquín Casasús, Santiago Satrústegui, Gadea de la Viuda, Jorge Sanz y Guillermo Aranda, socios fundadores de atl Capital y Abante.

Abante y atl Capital avanzan en el proceso de integración acordado en el pasado mes de julio, tras haber obtenido en enero la autorización de la Comisión Nacional del Mercado de Valores (CNMV). Se desarrollará a lo largo de los próximos 18 meses y da lugar a un grupo con más de 13.000 millones de euros en activos gestionados y un patrimonio total gestionado y asesorado superior a 18.000 millones, con datos a cierre de 2025. En una presentación con periodistas esta mañana en Madrid, los responsable de Abante han vislumbrado un horizonte en el que ven realista alcanzar los 50.000 millones en los próximos cinco años.

“Creo en la evolución que está teniendo Abante en los últimos cinco años y, con este precedente, el crecimiento va a ser espectacular, se podrán alcanzar los 50.000 millones en los próximos años, y va a ser la primera compañía de gestión patrimonial en España, el proyecto de banca privada más importante tras los grandes bancos, es decir, una entidad de referencia para todos aquellos con capacidad de ahorro”, comentaba Jorge Sanz, presidente de atl Capital, que se retira tras la operación.

Para Santiago Satrústegui, presidente de Abante, la prueba está en ver lo que ha ocurrido en el último año, en el que la entidad ha incrementado su patrimonio en más de 4.000 millones –de los que unos 2.300 millones han sido aportados de forma inorgánica, vía atl Capital- , una cifra que apenas dibujaban cuando se mudaron en 2018 a sus recientes oficinas en la madrileña Plaza de la Independencia. El crecimiento, orgánico e inorgánico de los últimos años y tras la alianza con Mapfre, les ha situado en este camino casi inimaginable: “No se trata tanto de la cifra sino de la propuesta de valor de Abante y de que hay muchos clientes con necesidades de inversión a los que vamos a dar una alternativa única. Hay que tener ambiciones no numéricas, queremos ser un referente porque hacemos algo que no pueden copiar los grandes bancos. Vamos a llegar a los 50.000 millones, también dependiendo de los mercados, pero podría ser más, porque la propuesta es tan diferencial que lo merece. Habrá que ir rompiendo techos de cristal”, explicaba el presidente, orgulloso también de los 25 años que cumple Abante el año que viene.

En su futuro camino de crecimiento, Satrústegui tampoco descartó nuevas operaciones corporativas, aunque aseguró que se sienten cómodos con la situación actual, tras la adquisición en los últimos años de C2 Asesores, 360ºCorA, Dux Inversores y Welzia, en el marco de la alianza estratégica establecida con Mapfre en 2019. “De momento estamos bien pero las oportunidades surgen cuando surgen. Al principio no pensábamos que había tantas alternativas como luego hemos encontrado. Ahora seguiremos con una posición estratégica, si surge una oportunidad más grande lo miraremos, pero parece menos probable; eso sí, seguirá habiendo oportunidades geográficas de no tanta dimensión. Nos hemos convertido en un proyecto capaz de integrar otros proyectos independientes”, añadió.

De cara a la compra de atl Capital y como planes más inmediatos en los próximos meses, los expertos explicaron que la marca acabará fundiéndose bajo la marca Abante, y que ahora trabajan en la integración de las figuras y los vehículos de atl Capital de la forma más eficiente posible, como han hecho en el pasado con sus anteriores adquisiciones –dejando fuera la agencia de valores y gestora de Dux (que han quedado autónomas con la idea de construir una plataforma que cobije a nuevas entidades de asesoramiento o gestión que quieran ser independientes), el resto se han ido integrando en la EAF, agencia de valores o gestora de Abante, de forma progresiva-.

Para dar cabida en el capital de Abante a los profesionales de atl Capital, indicaron que tanto los ejecutivos de Mapfre como los de Abante han hecho esfuerzos proporcionales para integrar a los 15 nuevos socios que se incorporarán desde la entidad (no todos ellos, pues algunos se retirarán, como Sanz). Así, los socios de Abante pasarán de los 36 actuales a los 51. “Todos hemos estado muy involucrados en la operación corporativa, especialmente los socios de atl, que vamos también a la ampliación de capital para financiar también la parte de los socios que se van”, añadía Guillermo Aranda, socio de atl Capital.

La entidad, que ha desarrollado con fuerza el área de asesoramiento inmobiliario y también en corporativo, también se plantea dar servicio de forma específica a los clientes internacionales, especialmente latinoamericanos. “Están llegando muchos latinoamericanos a España y podemos jugar un papel. Nos parece muy interesante de cara a futuro, tenemos que tener conversaciones y estudiar posibles acuerdos”, añadía el presidente de Abante, que no obstante, se mostraba crítico con la regulación española, que impide que los grandes patrimonios muevan sus patrimonios de otras jurisdicciones como Miami, más allá de invertir en España sobre todo en el sector inmobiliario.

Abante y atl Capital: un proyecto común

La operación supone la unión de dos firmas independientes de referencia en el asesoramiento financiero en España, con un origen común en AB Asesores, una cultura empresarial alineada y más de dos décadas de trayectoria convergente centrada en el cliente. Y, durante la presentación, quedó clara esa alineación. Aunque no desvelaron el precio, Sanz dejó claro que no se decantó por el comprador por ese factor, sino por esa afinidad: “A lo largo de los años vemos operaciones contra natura y otras muy naturales y ésta es una de ellas. Surge de una relación de hace 30 años, de una misma manera de ver el negocio, poner al cliente en el centro de todo y una manera de tratar a los profesionales. Para atl lo era importante eran las personas, tanto los clientes como los empleados. Desde el punto de vista de los clientes, no podíamos ofrecer mejor opción que Abante, con el mismo sistema de trabajo y enfoque. Desde el punto de los empleados, tampoco”, decía Sanz, explicando que, a diferencia de otras integraciones que causan «víctimas», esta dará a la plantilla la oportunidad de integrarse.

También les movió la necesidad de tener tamaño en un contexto como el actual, con presiones derivadas de la legislación o la tecnología. “Los ahorradores piensan en los bancos y aquí hay que explicar primero quién eres pero ese techo de cristal se rompe con tamaño”, añadía Aranda. Para Satrústregui, “las dinámicas y necesidades de tamaño se dan más ahora y lo hemos descubierto a lo largo del tiempo: solo puedes ser independiente de verdad y a largo plazo si eres suficientemente grande. Parece al revés pero solo por ser pequeño no eres independiente, y las dos firmas lo hemos elegido serlo todos los días durante 25 años. La independencia se confirma, se consolida, la consolidamos a futuro a la vez que empezamos a empezar un espacio indiscutible como líderes del sector”. Todo, con una visión crítica sobre el concepto de independencia instaurado por MiFID.

La entidad resultante de la integración con atl Capital cuenta con más de 17.000 clientes y un equipo de más de 400 profesionales, de los cuales cerca de 200 están dedicados directamente al asesoramiento a inversores, uno de los pilares estratégicos del modelo del grupo. Sobre nuevas contrataciones, con la IA de por medio, Satrústegui destacó un crecimiento que les hace necesitar a más personas, mientras la tecnología ayuda a tener más tiempo de calidad con los clientes. “Seguimos necesitando mucha gente porque tenemos muchos proyectos”. Desde el punto de vista geográfico, la operación permite a Abante ampliar su presencia con una nueva oficina en La Coruña y reforzar las de Madrid, Valencia y Zaragoza. Tras la integración, el grupo tendrá presencia en Madrid, Barcelona, Bilbao, Pamplona, Logroño, Málaga, Sevilla, Valencia, Zaragoza, La Coruña y Valladolid, consolidando una cobertura nacional con fuerte arraigo local.