Foto cedida.. José Miguel Fernández, gestor de Andbank, recibe la máxima calificación de Citywire

Citywire ha otorgado la máxima calificación -el rating AAA- en la categoría de renta variable europea al gestor y responsable de análisis de renta variable de Andbank, José Miguel Fernández Domínguez.

El experto gestiona el fondo de renta variable europea Andbank European Equities así como el Halley SICAV European Equities, cuya rentabilidad acumulada en estos tres años es del 69,3% frente al 48,35% de su índice referencia, lo que le ha permitido renovar recientemente las cinco estrellas Morningstar por sexto mes consecutivo.

Según Juan José Tenorio, director general de Andbank Wealth Management, “Citywire analiza a los profesionales independientemente de los fondos gestionados. Este galardón sólo se otorga a los gestores que estén en el top 2% de la categoría en los últimos tres años. El reconocimiento demuestra que en Andbank contamos con expertos altamente cualificados para ofrecer a nuestros clientes los mejores productos y asesoramiento”.

José Miguel se incorporó a Andbank en 2007, y en la actualidad es el responsable de la gestión de fondos de renta variable europea y norteamericana. Cuenta con más de 25 años de experiencia en el sector. Antes, el gestor trabajó en Legg Mason como analista de renta variable, y estuvo cerca de 10 años en Prudential Bache Securities.

Didier Turpin, consejero delegado de Amundi Iberia, recogió el premio de manos de Jean-François Collin, ministro consejero para asuntos económicos de la Embajada de Francia. Foto cedida. Amundi recibe el premio de Inversión & Finanzas.com al fondo más rentable en los 23 años de vida de la revista

Inversión & Finanzas.com ha entregado los premios que ha concedido con motivo de la publicación del número 1.000 de la revista, en una ceremonia celebrada en la biblioteca del diario ABC y presidida por el subsecretario de Economía y Competitividad, Miguel Temboury.

En lo que a gestoras se refiere, Amundi recibió el premio al fondo más rentable en estos 23 años de vida de la revista, concedido al Amundi FDS Equity Greater China, que acumula un retorno total del 1.942 % en este periodo. Didier Turpin, consejero delegado de Amundi Iberia, recogía el premio aseverando que en su compañía trabajan cada día para ganarse la confianza de los clientes.

Florentino Pérez, presidente de ACS, fue el primero en subirse al estrado para recibir el premio a la compañía cotizada que más se ha revalorizado durante los mil números de la revista en nombre del grupo constructor. Tras recibir el premio de la mano de Santiago Bergareche, presidente de Vocento, Florentino afirmó que «ser una empresa rentable para los accionistas es el objetivo principal» de todos los que trabajan en ACS. Asimismo, Florentino Pérez dijo que premios así «sirven de estímulo para seguir avanzando y generando rentabilidad para los accionistas, contribuyendo al progreso de la sociedad, que es también el fin de una empresa cotizada».

Tras el galardón a ACS, el Banco Popular recibió de manos del consejero delegado de Vocento, Luis Enríquez, el premio por el mejor apoyo a las pymes. Miguel Ángel Luna, director de banca de clientes de Popular, destacó que las pymes son «un segmento históricamente clave en la estrategia de negocio» de su grupo, pero también una «muestra de la fortaleza» del tejido empresarial español, gracias al que «España se ha recuperado de una crisis sin precedentes».

Por su parte, Cristina de Parias, directora de BBVA España, recibía en nombre de BBVA el premio a la mejor transformación digital. En su discurso de agradecimiento, De Parias aseveró que la meta de la entidad es seguir mejorando la experiencia de los clientes, un objetivo que trasciende la innovación tecnológica y llega hasta la cultura corporativa, un área en la que la entidad lleva muchos años trabajando. «Hay muchas personas detrás de este premio. Nos sentimos orgullosos de poder ofrecer una experiencia cada vez mejor a unos clientes cada vez más exigentes», afirmó De Parias.

Otro gran banco español, Santander, se llevó el premio a la innovación en productos financieros, un premio que recogió Rami Aboukahair, «country head» de Santander, y que entregó Laura Múgica, directora general de revistas de Vocento. Durante la recogida del premio, Aboukahair destacó que la «innovación es una constante en el banco Santander», encaminada a fortalecer la salud económica de las familias y empresas. En ese sentido, hizo mención a la Cuenta 1 2 3, que ha revolucionado el sector bancario. «El banco busca relaciones a largo plazo con nuestros clientes», dijo el directivo de Santander.

Asimismo, La Caixa recibió el premio a la mejor labor social por Microbank, la única entidad financiera de España dedicada exclusivamente a financiar proyectos a través de microcréditos. Iñaki Arechabaleta, director general de negocio de Vocento, fue el encargado de entregar a Alberto López, director general de MicroBank, manifestó que su entidad «trabaja intensamente para facilitar el acceso al crédito de aquellos colectivos que pueden encontrar dificultades para encontrarlo en el sistema financiero tradicional».

Por último, Juan Velarde, periodista, economista y Premio Príncipe de Asturias, recibió el galardón al fomento de la cultura económica y financiera de manos de Miguel Temboury, subsecretario de Economía y Competitividad. Tras recoger el premio, Velarde hizo una firme defensa de la estrecha relación que deben tener economistas y periodistas para contribuir a difundir la cultura financiera en la sociedad.

CC-BY-SA-2.0, FlickrPhoto: Seher Basogul. It Really Is Different This Time

Ahora que la Reserva Federal de Estados Unidos ha elevado los tipos de interés por primera vez en nueve años, los inversores quieren saber cómo va a ser el ritmo de alzas y, más importante aún, cómo van a reaccionar los mercados. Pero esta vez, la búsqueda de pistas en otros momentos de la historia similares es como buscar unas llaves perdidas en la oscuridad. Es normal que los inversores intenten bucear en lugares familiares y convenientes, pero aun así es probable que lo hagan en el lugar equivocado. Los ciclos de ajuste de la Fed en los últimos 30 años más o menos, simplemente no son una buena guía para lo que viene. Esta vez, las circunstancias a las que se enfrenta la Fed son demasiado diferentes de las que presentaban los ciclos económicos anteriores como para que represente un marco cómodo de referencia.

Quizás la mayor diferencia entre este ciclo económico y los pasado es que la Reserva Federal acaba de iniciar un ciclo de subidas mientras tanto el crecimiento real como la inflación son muy bajas. Históricamente, las tasas de crecimiento anuales del PIB han estado año tras año por encima del 5% al comienzo de un ciclo de ajustes. En la actualidad, el crecimiento nominal se sitúa en el 3%. Durante los últimos ciclos de alzas, la inflación general se situaba por lo general alrededor de 3%, con un gasto básico de consumo personal por encima del 2%. Dos cifras que se sitúan muy por encima de los niveles actuales. Y por último, las subidas de tipos generalmente llegan en medio de períodos de aumento de los beneficios empresariales, no durante una recesión de los ingresos como la que estamos viendo ahora.

Otro indicio de las diferencias de este ciclo con cualquier otro es que la Fed ha logrado poner el marcha el despegue en medio de un colapso de los precios de las materias primas, uno de los principales catalizadores de la caída de los ingresos.

Y mientras que el contexto mundial ha respaldado en ocasiones pasadas una subida de tipos, este claramente no es el caso ahora. El crecimiento y las presiones inflacionistas siguen siendo bajas tanto en el mundo desarrollado como en desarrollo, por lo que no es ninguna sorpresa que gran parte del mundo mantenga una política monetaria acomodaticia. En días pasados, las expectativas de un endurecimiento de la Fed han alimentado las fuertes ganancias del dólares, que van en contra de una mentalidad de cambio de ciclo, ya que ambos factores estrechan las condiciones financieras en Estados Unidos.

Por otra parte, ¿cuándo fue la última vez que la Fed subió los tipos después de que estos hayan estado a cero durante los últimos siete años o mientras el organismo tenía un balance de 4,5 billones de dólares? La respuesta, por supuesto, es nunca. Esta es la primera vez. Así que ¿por qué estamos tan hambrientos por echar la vista atrás para encontrar alguna pista? Tal vez porque es más fácil, pero sería mejor centrarse en este episodio como un momento único, en lugar de aplicar la sabiduría contenida en los polvorientos libros de historia económica.

Sin duda, hay grandes áreas de la economía estadounidense que están teniendo una buena evolución. Entre ellos destaca el sector servicios, las ventas de vehículos y la generación de ingresos de un mercado laboral en buen estado. Pero lo que es muy diferente aquí, es que muchas zonas de la economía nacional y mundial están evolucionando inusualmente mal o se enfrentan a importantes desafíos a medida que la Fed avance en su ciclo de subidas.

La Fed por un lado y el mundo por otro

¿Qué significa todo esto para las subidas de tipos que seguirán a esta? Pues que transitarán por un camino muy diferente. ¿Será la Fed capaz de endurecer los tipos hasta finales de 2019, tal y como recogen ahora sus proyecciones? Eso parece dudoso, dado que este ciclo económico ha estado vigente ya siete años.

También vemos riesgo en que la Fed haya decidido tomar un camino, mientras que el resto del mundo opta por otro. Como nota de advertencia, recordamos que el Banco Central Europeo y los bancos centrales de Canadá, Australia, Nueva Zelanda, Suecia y Noruega ya subieron los tipos en este ciclo, sólo para tener que bajarlos de nuevo en poco tiempo. Dada la débil perspectiva global, la Fed podría terminar haciendo lo mismo.

Tras la reunión del FOMC, ya sabemos que los tipos van a empezar a subir, pero si esperamos que esto arroje algo de luz sobre el ritmo de las próximas subidas, podríamos quedarnos en la oscuridad durante mucho tiempo.

Columna de opinión de Erik Weisman, gestor de renta fija en MFS Investments.

Foto cedida. Capital Group incorpora a su equipo europeo a la especialista en inversiones Julie Dickson

Capital Group, una de las empresas de gestión de inversiones más grandes y con más experiencia del mundo, ha contratado a Julie Dickson como especialista en inversiones.

Julie se incorpora a Capital Group procedente de Ashmore Group, donde ejercía como gestora de carteras de clientes y se encargaba de formular y representar las estrategias de inversión en renta variable de Ashmore en los mercados emergentes y frontera. Con anterioridad, desempeñó funciones en el ámbito de la inversión en Aviva Investors, Axa Rosenberg y Barclays Global Investors. Cuenta con la certificación CFA. Tendrá su oficina en Londres y se incorpora al equipo de especialistas en inversiones, que son los encargados de ofrecer a los clientes asesoramiento especializado sobre los mercados y sobre los productos de Capital Group.

Según palabras de Hamish Forsyth, presidente europeo de Capital Group Companies Global: “Con el fin de ofrecer el máximo nivel de información y servicio a nuestros clientes, incorporamos a nuestro equipo de especialistas en inversiones a los mejores profesionales. Nuestros especialistas en inversiones tienen una media de 24 años de experiencia en el sector. Con la incorporación de Julie aportamos al equipo experiencia y conocimientos de inversión, lo que será muy valorado por nuestros socios y clientes europeos. Su nombramiento también demuestra nuestro deseo de que los clientes de todo el continente puedan acceder con más facilidad a la experiencia que ofrece nuestro equipo de especialistas en inversiones. En los últimos dos años hemos contratado a más de 60 socios que tienen trato con clientes y hemos abierto cinco nuevas oficinas en toda Europa. La incorporación de Julie a Capital Group es otra señal de nuestro compromiso con nuestro negocio europeo y de nuestra confianza en el mismo”.

El equipo de especialistas en inversiones de Capital Group forma parte integrante de la estrategia de inversión de toda la oferta de fondos de la gestora. El exclusivo proceso de inversión de Capital Group, conocido como The Capital System, divide las carteras en varias partes que son gestionadas de forma independiente por gestores individuales. De esta forma, los gestores pueden trabajar conforme a sus mayores convicciones al tiempo que se limita el riesgo asociado con la toma de decisiones individuales. El equipo de especialistas en inversiones trabaja en estrecha colaboración con los gestores de Capital Group, con el fin de entender sus opiniones y sus decisiones de inversión. Dichos especialistas desempeñan un papel clave, ya que contribuyen a que los clientes puedan entender realmente el funcionamiento de las carteras de inversión.

Julie Dickson ha afirmado: “Estoy encantada de unirme a Capital Group en un momento en el que el hecho de contar con un buen proceso de inversión adquiere cada vez más importancia. The Capital System, con su enfoque de gestores múltiples, que se ve respaldado por la labor de los especialistas en inversiones, es una de las soluciones más interesantes que he conocido, y me complace enormemente formar parte de este sistema”.

CC-BY-SA-2.0, FlickrFoto: Olle Svensson

. La sobreoferta de petróleo pone en graves dificultades al high yield de las compañías energéticas estadounidenses

Primero fue el BCE, el miércoles la Reserva Federal y por orden de importancia, la tercera reunión clave de este mes fue la celebrada por la OPEP el 4 de diciembre. Este grupo bajó, de hecho, los topes de producción en su reunión en un esfuerzo evidente por mantener los volúmenes de ventas en un mercado con exceso de oferta. Tanto el crudo Brent negociado en Londres como el petróleo West Texas Intermediate (WTI), la variedad de crudo de referencia en Nueva York, vieron caer sus precios hasta su nivel más bajo en seis años.

En un contexto como este los expertos de NN Investment Partners recuerdan que, según la Agencia Internacional de la Energía, el superávit mundial de petróleo durará, al menos, hasta finales del año que viene. Los mayores productores de la OPEP, Arabia Saudí e Irak, ya están bombeando producto a niveles cercanos a récords y los stocks posiblemente volverán a crecer en el momento en que Irán reanude las exportaciones cuando sean levantadas las sanciones internacionales impuesta al estado persa.

Sector energético bajo presión

Aunque la acusada caída del precio del petróleo sea positiva para el consumidor final, este abaratamiento también influye en las expectativas de inflación y ejerce presión sobre las compañías de energía y sus proveedores. El sector de la energía tiene gran importancia para los mercados.

“Desde 2009, el sector energético (cotizado) global ha supuesto, de media, un 26% de las inversiones de los sectores no financieros, un 17% de las ventas, un 19% del beneficio neto y más del 40% de los pagos de dividendos. A medida que se hunden los precios y un número cada vez mayor de proyectos dejan de ser rentables, las empresas de servicios petrolíferos atraviesan por dificultades y crecen los impagos. El sector presenta cashflows negativos y el apalancamiento financiero ha subido hasta su nivel más alto desde el año 2000. Sus ratios de pay-out basados en datos de los 12 últimos meses superiores al 70% son insostenibles; es inevitable que se produzcan recortes de los dividendos”, escribe la firma en su último informe de mercado.

Pero lo que de verdad empieza a preocupar en el mercado es el segmento de high yield. “En el caso de la renta fija privada high yield de las compañías energéticas de EE.UU., los diferenciales vuelven a acercarse a sus máximos de agosto. En otros sectores de materias primas resultan evidentes unas dificultades similares. Aunque las cifras sean mucho menos importantes que en el sector de la energía, el sector de la minería también está en apuros, por el hecho de tener cashflows negativos y una rentabilidad bajo presión”, explica NN Investment Partners.

Ante esta situación, la firma se ha deshecho de la sobreponderación en crudo WTI estadounidense y ha recortado sus posiciones en deuda high yield estadounidense hasta una pequeña infraponderación». Está previsto que la combinación de unas condiciones climáticas más cálidas de lo normal en EE.UU. con la falta de control sobre la producción de la OPEP y la lucha continuada por cuota del mercado de petróleo intensificará la presión sobre los precios del petróleo a corto plazo y puede retrasar el esperado reequilibrio en el mercado de crudo”, concluye.

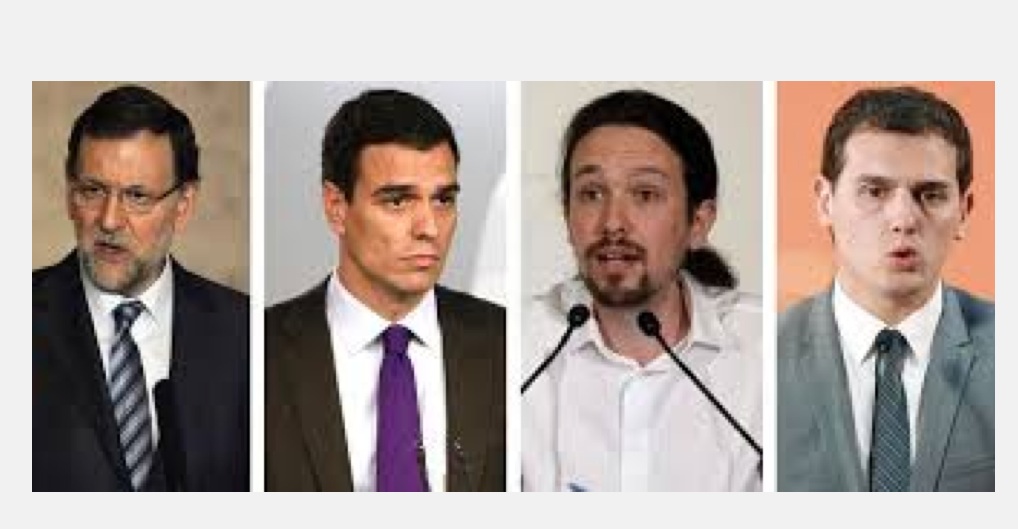

Principales candidatos a la Presidencia del Gobierno español, por el PP, PSOE, Podemos y Ciudadanos, de izquierda a derecha.. Las elecciones generales en España tienen pocas posibilidades de afectar a los mercados, dicen los gestores

Hace unos meses, los inversores de dentro y fuera de España se mostraban preocupados por las implicaciones que podría tener un potencial cambio de Gobierno en el país, surgido de lo que decidan las urnas el próximo domingo 20 de diciembre. Pero ésa ya no es la realidad: en parte porque la probabilidad de que gobierne una coalición de izquierdas que dé al traste con las reformas es más baja que antes pero también porque los expertos se muestran convencidos de que no hay margen de maniobra para hacer cambios radicales, pues España tiene compromisos con Europa de los que no puede escapar, como mostró el caso de Grecia. Y, además, porque confían en la buena marcha de la economía. Esa situación lleva a que la mayoría de gestores descarte que las elecciones españolas tengan capacidad para mover demasiado los mercados.

El primer argumento es que la posibilidad de una coalición de izquierdas en el poder se ha reducido, al bajar Podemos en las encuestas. “Las encuestas marcan como favoritos en intención de voto a partidos como el PP, PSOE y Ciudadanos. Aparentemente el riesgo del triunfo mayoritario de un gobierno con políticas económicas heterodoxas se ha diluido bastante, o al menos eso es lo que parece que está cotizando ahora mismo el mercado”, comenta Alfonso de Gregorio, director de Gestión de Gesconsult.

Para José Ramón Iturriaga, gestor de Abante, ya no hay posibilidad de que ganen partidos extremos mientras el escenario base de Jean-Alexandre Vaglio, del equipo de Research & Investment Strategy de AXA IM, es que el Partido Popular seguirá al frente con una mayoría estable por encima del 40%. Hay dos partidos que podrían quedar en segundo puesto: Ciudadanos o PSOE. Y según las encuestas, Podemos ha perdido impulso, dice. Para él, las más probables coaliciones serán PP-Ciudadanos o PSOE-Ciudadanos, en cualquier caso pro-mercado.

En Julius Baer están de acuerdo: esperan que el sistema político cambie desde el bipartidismo hacia un sistema multipartidos pero confían en que de las urnas del domingo salga un gobierno “market friendly” y hablan de una coalición entre el Partido Popular y Ciudadanos. De ahí que sigan sobreponderando la renta variable española, y den al Ibex un precio objetivo de 11.500 puntos, según Christoph Riniker, responsable de estrategia en renta variable del banco suizo.

Desde Robeco, también creen que el resultado más probable de las elecciones generales del 20 de diciembre sería un gobierno de coalición encabezado por los partidos conservadores, estima Léon Cornelissen, su economista jefe. Vaticina que el Partido Popular será la que obtenga mayor número de escaños en el nuevo parlamento, pero no el suficiente para mantener la mayoría absoluta de la que disfruta. Esto supone, según sus previsiones, que tendría que compartir el poder con Ciudadanos, un partido orientado a la empresa y la economía de mercado, lo que sería beneficioso para los intereses de los inversores.

Con todo, algunos se han lanzado a advertir de que la posibilidad de un Gobierno de izquierdas sigue en pie: el canadiense RBC avisaba a los inversores de que «es posible un Gobierno PSOE-Podemos», con el apoyo de Izquierda Unida, que traería «un prolongado periodo de incertidumbre política en España» y «provocaría una reacción inicial de aversión al riesgo en el mercado”, si bien ve como más probable un gobierno PP-Ciudadanos y, en todo caso, opta por evitar paralelismos con Grecia. Según la firma, Podemos ha suavizado su programa en los últimos meses y el PSOE podría actuar de fuerza moderadora en esa coalición.

Sin margen de maniobra

El segundo argumento es que España no tiene margen de maniobra frente a las exigencias europeas: “Las últimas encuestas ponen de manifiesto que la probabilidad de que el nuevo escenario político tras las elecciones generales vaya a asustar a los mercados financieros es muy reducida. Además, los mercados saben que el margen de maniobra real con el que contará el nuevo Gobierno para hacer políticas económicas “heterodoxas” es bajo. Conviene recordar que España se encuentra todavía inmersa en el procedimiento de déficit excesivo previsto en el Pacto de Estabilidad y Crecimiento y que eso hace que las instituciones europeas vayan a seguir estando muy encima de las decisiones de política económica que se tomen en nuestro país”, explica Álvaro Sanmartín, economista jefey asesor del Alinea Global en MCH IS. El experto que explica, como ejemplo, que las instituciones europeas ya han dicho que el nuevo Gobierno deberá introducir medidas de ahorro de gasto o de aumento de ingresos en los presupuestos para el año que viene.

Por último, la salud de la economía es fuerte y eso dará argumentos a los partidos de oposición y a la vez restará importancia a esta cita electoral en los mercados: Cornelissen destaca que la mejora de la economía española supone un buen augurio para los partidos proclives a la empresa y la economía de mercado, aunque el desempleo y la deuda se mantienen en niveles elevados en todo el país. “De cara a las elecciones, el contexto macroeconómico resulta favorable en estos momentos”, y añade que “España probablemente registre un crecimiento de más del 3% y, teniendo en cuenta el repunte del conjunto de la zona euro, es probable que la tasa de crecimiento de 2016 sea comparable.”

“Los vientos de cola que ahora mismo benefician a la economía española son tan importantes que tendrían que pasar cosas muy extrañas como para que se pueda producir un cambio brusco en el escenario macroeconómico a corto plazo”, añade Sanmartín. “Aunque pueda parecer paradójico, todo es tan aparentemente positivo a nivel macro en estos momentos que el mayor riesgo real al que se enfrenta nuestro país es el de volver a caer en la complacencia. Es cierto que la situación a corto plazo ha mejorado. Es cierto que crecemos. Y es verdad también que estamos creando mucho empleo. Pero lo importante ahora no es sólo eso sino, más bien, sentar las bases para que esta positiva evolución económica pueda continuar a medio y largo plazo”, dice. Para AXA IM, los principales riesgos a medio plazo están en la misma línea: “El riesgo es la falta de reformas adicionales que España necesita para asegurar un mayor potencial de crecimiento en el largo plazo”.

“La economía española tiene mejor aspecto y perspectivas que hace unos meses. Y la percepción desde fuera de nuestras fronteras también es ésa, aunque sí es cierto que algunos inversores extranjeros han manifestado puntualmente que están esperando a ver el resultado de los comicios antes de entrar en España o de aumentar su exposición al país”, dicen en Gesconsult.

Poco efecto en el mercado

Lola Ybarra, CIO Global de Santander AM, explicaba en un evento reciente que el efecto en los mercados será bajo: “Hace unos meses estábamos preocupados por los riesgos políticos. Pero todos estos temas que son conocidos, como las elecciones, tienen menos impacto en el mercado que las sorpresas”, en respuesta a una pregunta sobre las próximas elecciones generales y el riesgo en Cataluña.

Gesconsult le da un peso bajo: “2015 ha sido muy intenso en cuanto a política en España. Revisando un poco lo vivido, es cierto que con el tema de las elecciones catalanas se abrió un gap entre la prima de riesgo española y la italiana, que venían cotizando hasta entonces muy a la par. Vimos un incremento de la prima española a raíz de la presentación del partido único de Cataluña (Junts pel Sí) y se recogió un cierto componente político en el diferencial de nuestro país. Pero en la última parte del año se ha equilibrado bastante, con una diferencia de diez puntos básicos a favor de la italiana. La conclusión que podemos sacar con el comportamiento de la prima española es que las cuestiones políticas en realidad no están teniendo tanto peso incluso a pocos días de las elecciones”, señala De Gregorio.

Y por eso no ha cambiado apenas las carteras, si bien sí se adelantaron hace meses reduciendo exposición en bolsa a sectores regulados: “A la espera del resultado del próximo 20D, la gestión que hemos hecho de las carteras en Gesconsult en este contexto ha sido flexible y activa, pero conservadora. No hemos alterado en exceso nuestras posiciones en bolsa: seguimos con muy baja exposición al sector financiero, que no está presentando unos resultados lo bastante satisfactorios. Tampoco tenemos mucho peso en las eléctricas, por los ratios a los que están cotizando. Lo que sí estamos haciendo es apostar por pequeñas y medianas empresas, que serán las más beneficiadas a medio y largo plazo de la recuperación de la economía española”, explican.

Dinero foráneo

“Pese a los riesgos, siempre que el resultado de las elecciones generales del próximo domingo implique estabilidad y alejamiento de alternativas ligadas a la izquierda radical, estimo que podremos ver nuevas y cuantiosas entradas de dinero en nuestro mercado procedentes de no residentes. Éstos llevan un tiempo esperando la clarificación del panorama político español que, como aquí sabemos, ha virado mucho con respecto a cómo estaba hace un año. El objetivo de esas inversiones es evidente: intentar aprovechar los efectos de los componentes favorables que ahora mismo tiene la economía española y que deberían de ayudar a mantener su crecimiento”, comenta Guillermo Santos, fundador de la EAFI iCapital, en un artículo publicado en Expansión.

Carta al nuevo Gobierno

Santos pide al nuevo Gobierno favorecer tanto a las familias, reduciendo la presión fiscal y estimulando además así nuestra demanda interna, como a las empresas, moderando el coste de la contratación; y reducir el gasto público superfluo. Sanmartín le pide que apueste de forma decidida por capital humano, por la innovación tecnológica, por la mejora institucional y por la generación de mayor competencia efectiva en los mercados. Y que considere los efectos duraderos negativos que la crisis está teniendo sobre una parte no pequeña de la población española: “Aunque parezca paradójico, un crecimiento tan elevado de la desigualdad como el que se ha vivido en España en esta crisis no sólo plantea dilemas éticos sino que es perjudicial para la estabilidad y para el desarrollo económico en el medio y largo plazo”, explica.

¿Cuál es el partido preferido por aquellos a los que les interesan las finanzas?

Según la última encuesta de intención de voto de la red social Unience, realizada en el mes de diciembre, más de un tercio de los inversores votaría a Ciudadanos. El partido de Albert Rivera seguiría siendo el protagonista, si bien habría perdido votos desde la encuesta realizada en el mes de abril,en la que fue elegido por el 46,18% de los inversores. El segundo partido elegido por los usuarios sería el Partido Popular, que estos meses ha pasado del 17,27% de los votos en abril al 27,46% en diciembre. Podemos es la tercera fuerza más elegida por los inversores, con un resultado del 12,59%.

En cuanto al político más valorado, Albert Rivera sería el único que obtendría más votos positivos que negativos, con un 53,54% vs al 38,59%. Pedro Sánchez sería el político que menos confianza daría a los inversores, con el 90,78% de votos negativos. Los resultados de la encuesta, realizada por Unience del 1 al 9 de diciembre de 2015, se han basado en las respuestas de 437 inversores, con una edad media comprendida entre 35 y 55 años, y ubicados principalmente en Madrid, Barcelona y Valencia.

. Juan Manuel Mazo deja la gestión y Abante da el mandato del Maral Macro a Attitude

Llega un cambio de gestor para uno de los fondos emblemáticos de la gestora de Abante. Juan Manuel Mazo se incorporó en el año 2011 a Abante para gestionar su fondo de autor Maral Macro. Tras gestionar durante los últimos cuatro años y medio el fondo, con un resultado que ha batido a la inflación y a la media de sus competidores, medido por el HFRX Macro, ha tomado la decisión, de acuerdo con Abante, de dejar de gestionar el fondo a partir del 1 de enero de 2016. La entidad ha otorgado el mandato de gestión a Attitude.

Para dar continuidad a la gestión de este producto, “la solución la teníamos que encontrar dentro de las carteras de nuestros fondos de fondos, que es donde desde hace ya más de quince años incorporamos a los que consideramos los mejores gestores”, explica Joaquín Casasús, director general de Abante Asesores Gestión. Y han elegido a Attitude.

«En 2010 un equipo de profesionales especializados en la gestión de la tesorería decidió dejar el mundo bancario para iniciar un proyecto de gestión independiente. En 2011 lanzaron el fondo Attitude Opportunities, que es un fondo multiestrategia, con el objetivo de generar rentabilidades positivas en cualquier entorno de mercado con un enfoque de preservación del capital. Después de un análisis riguroso, en 2012 decidimos empezar a invertir con ellos. Desde su lanzamiento el fondo ha obtenido una rentabilidad anualizada del 4,28% (a 15 de diciembre de 2015), superando tanto a la renta fija como a la renta variable europea con una volatilidad muy controlada que se sitúa en el 3,30%», explican en la entidad.

Desde entonces Abante ha ido incrementando su inversión con ellos, «hasta hoy que los hemos considerado el equipo idóneo, por su experiencia, política de gestión y control de riesgos, para que se hagan cargo de la gestión de Maral Macro una vez obtenidas las autorizaciones preceptivas de la CNMV». Este equipo gestiona activos por un total de 207 millones de euros a cierre de noviembre. Su principal vehículo, Attitude Opportunities FI, con estrategia de gestión similar a Maral Macro, corre a cargo de Julio López, Daniel Varela y Patrick Daries.

Según explican fuentes de Abante a Funds Society, el fondo solo cambiará su gestor, pero mantendrá su nombre, política de inversión, objetivos y demás características.

Foto: Khurtwilliams, Flickr, Creative Commons. A&G Banca Privada supera los 7.000 millones de euros en activos bajo gestión

A&G Banca Privada, una de las principales entidades independientes de banca privada en España, sigue su senda de crecimiento. En los últimos años, el grupo ha multiplicado su cifra de negocio, superando a día de hoy los 7.000 millones de euros en activos bajo gestión, lo que la convierte en una de las principales firmas independientes de banca privada en España.

Este incremento se ha debido principalmente a su modelo de crecimiento mediante la incorporación de banqueros senior de otras entidades, atraídos por un modelo de negocio diferente al del resto del sector. Un modelo en el que no se fijan objetivos comerciales ni existen las campañas de producto y donde además, se puede ser socio de la entidad.

Recientemente se han incoporado a la entidad seis banqueros senior que han entrado a formar parte del grupo que preside Alberto Rodríguez-Fraile: Manuel Cereijo, Fernando Lafuente Batanero, Esther Gila Sánchez-Barba, Manuel Pérez García de Vinuesa, Antonio Hermida y Angel Jarque.

En la actualidadel grupo cuenta con 140 empleados y 60 banqueros en sus oficinas de Madrid, Barcelona, Santander, Sevilla, Valladolid, Valencia y Luxemburgo.

Además, ahora se cumple un año desde que A&G Banca Privada obtuvo la licencia del Banco de España para constituirse como banco. Para ello el grupo realizó en 2014 una ampliación de capital de 20 millones de euros que fueron suscritos por sus ejecutivos y agentes. A partir de esta operación, el banco suizo EFG mantiene su participación del 56%, mientras el 44% restante queda en manos de los principales agentes y ejecutivos de la firma, configurando una de las señas de identidad más característica del grupo.

EFG, primer accionista de A&G Banca Privada, es una entidad dedicada en exclusiva a la prestación de servicios de Banca Privada y asset management, con sede en Zúrich, presencia en 30 países y más de 2.000 empleados. EFG International (EFGN) cotiza en el SIX Swiss Exchange y ha obtenido el rating ‘A’ de la agencia de calificación Fitch.

Hace algo más de un año, A&G Banca Privada obtuvo la Licencia de Gestor Alternativo en Luxemburgo, donde es una de las entidades nacionales líderes en la gestión de fondos alternativos en este país, con más de 1.600millones gestionados.

Foto cedida. Antonio López Silvestre es elegido uno de los mejores gestores de renta variable española según Citywire

El gestor de renta variable de March Asset Management, Antonio López Silvestre, ha sido elegido el tercer mejor gestor en renta variable española entre septiembre de 2014 y septiembre de 2015 por parte de Citywire. López Silvestre gestiona fondos emblemáticos de March Asset Management como March Vini Catena y March Valores cuya rentabilidad a 1 año es del 14,87% y del 3,19% respectivamente.

Antonio López se incorporó a March Asset Management en enero de 2014 como gestor de renta variable española y europea. Anteriormente trabajó en Exane BNP Paribas como director de MidCaps españolas y como responsable de la sucursal en España. Inició su carrera profesional en Beta Capital SVB – Fortis Bank España, primero como analista de compañías de infraestructura y cíclicas para posteriormente convertirse en director de análisis y de la cobertura de utilities españolas. Además de este reconocimiento, López Silvestre ha obtenido excelentes posiciones en los rankings de analistas de equipo (quinta posición en España y Portugal en 2011 y sexta en 2012) e individuales (segundo analista español en 2011 y séptimo en 2012). Cuenta con un MBA del IESE – Universidad de Navarra y es licenciado en Economía y Dirección de Empresas por la Universidad Complutense de Madrid.

March Asset Management (March AM) es la “boutique” de gestión de inversiones de Banca March. Con 6.043millones de euros bajo gestión (a 30/09/2015) y un equipo de más de 38 profesionales, la renta variable global, la renta fija euro y la asignación de activos son sus principales competencias. La filosofía de inversión de March AM combina la creación de valor a largo plazo con la protección del patrimonio.

The Erste WWF Stock Environment Fund invests globally in companies in the environmental sector. It was first launched in 2001 as Stock Umwelt. Clemens Klein is fund manager with Erste Asset Management.

Mr. Klein, what was the goal in setting up Erste WWF Stock Environment Fund?

The basic idea is to invest in companies that contribute to environmental protection with their products or services. Our goal was to take into account the effects of global mega-trends such as population growth, urbanisation, and the growing middle class in growing regions such as Asia and Africa.

What are the effects of these trends?

These trends lead to an increase in energy demand and demand for scarce resources, higher emissions of greenhouse gases, and an increase in the volume of waste. With our topics “renewable energy”, “energy efficiency”, “water”, “mobility”, and “recycling”, we focus on those areas where solutions for these developments are available.

What strategy do you pursue in these funds?

We are strongly focused on small and medium-sized companies with interesting products or technologies. We hold them over extended periods of time in order to benefit from long-term trends. One example is Shimano, a producer of bicycle components, which we first bought for our fund in 2003. To date the company has recorded a price increase of the factor of ten.

Can you invest in any sector?

No, the fund invests only in companies whose products and services come with a benefit for the environment. Companies involved in nuclear power, the oil, coal, gas, or mining industry, or the automotive and aviation industry are not investable.

Are there certain topics in your investable universe that are promising?

We can see potential especially in renewable energies. Although clean forms of energy are crucial for climate protection, wind and solar power currently make up less than 2% of global power generation. This share will be growing to 30%-50% by 2050. We also regard companies as attractive that operate in energy storage and energy efficiency. Energy that you don’t consume doesn’t have to be produced at a high financial and environmental cost. The relevance of alternative propulsion systems such as electric or hydrogen-powered cars will drastically increase as well.