José Caturla, CEO de Aviva Gestión. Foto cedida. Aviva Gestión dará respuesta al inversor institucional, español y foráneo, con el lanzamiento de una sicav en Luxemburgo que replique al Espabolsa

La gestora Aviva Gestión lanzará próximamente, previsiblemente antes del verano, una réplica de su fondo insignia Espabolsa, que invierte en renta variable europea, en formato de sicav en Luxemburgo. El objetivo: que los inversores que no quieren invertir en productos españoles tengan alternativa y con la meta también de acceder a los clientes internacionales. Sobre todo institucionales.

“Hemos detectado que hay inversores que por diferentes circunstancias no pueden o no quieren invertir en fondos de inversión de derecho español. Se han dado casos de inversores que han mostrado su interés por Espabolsa pero finalmente no han invertido debido a la estructura jurídica actual”, explica el consejero delegado de Aviva Gestión, José Caturla, en declaraciones a Funds Society. Así, explica que con el lanzamiento de la sicav buscan “eliminar este inconveniente”.

“La está dirigida principalmente tanto para clientes nacionales como extranjeros, generalmente institucionales. Es posible que algún cliente particular que ya esté invirtiendo en nuestros fondos decida invertir en Espabolsa Sicav, pero creemos que serán los menos”, dice.

Cuando lo lance, éste será el primer producto de la gestora en Luxemburgo, lo que significa en la práctica su salto al Ducado. “Iremos analizando si lanzar más productos en Luxemburgo en función de cómo evolucione este primero”, explica Caturla.

Un nicho para las gestoras españolas

La elección del Espabolsa, dice el CEO, se debe, por una parte, a que la inversión en bolsa española es un nicho de mercado menos cubierto por gestoras internacionales y por otro a que es el fondo de inversión más conocido de su gestora, “con un track record muy bueno”.

De izquierda a derecha, Cesar Barea, Isabel Alonso, Sara Alonso, David Rivadulla, de la nueva oficina de Tressis en Vigo. Foto cedida. Andbank abre una oficina en Burgos y Tressis en Vigo

Cada vez son más las entidades que apuestan por desarrollar su negocio en España este año. Prueba de ello son las últimas decisiones de la firma de banca privada andorrana Andbank y de la sociedad de valores española Tressis. La primera ha decidido abrir una nueva oficina en Burgos y la segunda apuesta por el inversor gallego como parte de su plan de crecimiento y ha hecho lo propio en Vigo.

Así, Andbank ha inaugurado esta semana una nueva oficina en Burgos (calle Juan Albarellos, 2), reforzando su presencia en España; en Burgos gestiona 50 millones de euros y tiene más de 500 clientes y además es su primera oficina en Castilla y León, una comunidad en la que también cuenta con un agente financiero en Valladolid y otro en León.

Diego García, con más de 20 años de experiencia en la gestión de patrimonios, lidera la nueva oficina, a la que también se incorporan dos banqueros privados, Javier Sastre y María Paz Fernández -en la foto, abajo, Diego García, responsable de Andbank en Burgos junto a Javier Sastre, banquero privado en Andbank-. El responsable de Andbank en Burgos trabaja desde hace tres años en la oficina de Madrid como director de banca privada. Hasta su incorporación en Andbank, García desarrolló su carrera en entidades como Bankia Banca Privada o Banif.

“Estamos muy ilusionados con la apertura de la nueva oficina, que confirma la apuesta de la entidad por una provincia tan importante a nivel empresarial como Burgos. Nuestro objetivo es convertirnos en un banco especializado en la gestión de patrimonios de referencia en la provincia y continuar creciendo los próximos años”, dice García. El acto de inauguración se celebrará esta tarde en el Hotel NH Burgos.

Tressis y su crecimiento

Por su parte, Tressis ha puesto en marcha su plan de crecimiento en Galicia con la inauguración de su primera oficina en Vigo, ubicada en la calle Policarpo Sanz, 21. La nueva oficina estará bajo la dirección de Sara Alonso García, profesional que ha desempeñado puestos de responsabilidad en banca privada y gestión de patrimonios en varias entidades bancarias, entre las que destacan Banco Madrid, Banco Caixa Geral, Banco Privado Portugués y BBVA. El equipo de Tressis en Vigo incluye a los asesores Isabel Alonso Rodríguez, David Rivadulla Rodal y Cesar Berea González, gestores de patrimonios con amplia experiencia en el sector financiero gallego (ver foto principal).

Galicia cuenta con un ahorro superior a la media del resto de España y es una zona estratégica e importante para Tressis. La nueva oficina de Vigo aporta a la entidad una excelente oportunidad para crecer en volumen de patrimonio bajo gestión sumando nuevos clientes sensibles a su propuesta de valor, dice en un comunicado.

Para Sara Alonso García, directora de Tressis en Vigo, “los inversores gallegos, con un perfil tradicionalmente conservador, buscan alternativas atractivas en el actual contexto de incertidumbre y de baja rentabilidad de los activos hasta ahora conservadores. La combinación de una amplia gama de productos, equipos especializados en la selección, análisis, asesoramiento y gestión, nos permite ofrecer soluciones a medida para los distintos perfiles de inversores».

José Miguel Maté, consejero delegado de Tressis, considera que “la oficina de Vigo es una apuesta importante para consolidar nuestro plan de crecimiento en Galicia. El inversor gallego es cada vez más activo en la gestión de sus finanzas y, en un entorno de incertidumbre en los mercados, busca nuevos vehículos de inversión que le permitan seguir rentabilizando al máximo su ahorro, sin renunciar a la liquidez y a la seguridad”.

Finalmente, la Comisión ha propuesto extender un año la fecha en la que entrará en vigor la directiva, de forma que ha pasado del 3 de enero de 2017 al 3 de enero de 2018, con el objetivo de “tener en cuenta los retos técnicos excepcionales derivados de la implementación que afrontan los reguladores y los participantes del mercado”, según anunciaba hace unas horas en un comunicado de prensa. “La Comisión ha propuesto hoy otorgar a las autoridades nacionales competentes y a los participantes del mercado un año más para cumplir con las normas de la directiva MiFID II”, asegura el organismo.

El anuncio aclara así la situación para los participantes del mercado, que no sabían si la implementación se produciría en 2017 o 2018 desde que ESMA, la autoridad de mercado europeo, alertó sobre la posibilidad de que los bancos y otras instituciones financieras no tuvieran tiempo suficiente como para construir los sistemas de reportes de datos necesarios antes del primer deadline en 2017.

Razones técnicas

Las razones son técnicas: “La razón reside en las complejas infraestructuras técnicas que se necesita establecer para que MiFID II pueda aplicarse de forma efectiva. La autoridad de mercados europea, ESMA, ha de recopilar datos de 300 centros de trading sobre unos 15 millones de instrumentos financieros. Para lograrlo, debe trabajar de cerca con las autoridades nacionales competentes y las compañías pero ni unos ni otros tendrían los sistemas necesarios el 3 de enero de 2017”, reza la nota. Y a la vista de estas circunstancias y para evitar incertidumbre regulatoria y disrupciones de mercado, la Comisión considera que el retraso es “necesario”.

“Dada la complejidad de los retos técnicos subrayados por ESMA, tiene sentido extender la fecha”, dice Jonathan Hill, comisario de servicios financieros de la UE. “Daremos a la gente otro año para prepararse de forma apropiada y hacer los cambios necesarios en sus sistemas”.

El desarrollo de nivel II continúa

Este retraso, sin embargo, se limita al trabajo de implementaciones técnicas y no tendrá impacto en los tiempos para el desarrollo de las medidas de nivel II bajo MiFID y MiFIR, que se tendrán próximamente. Y la Comisión Europea seguirá vigilando su desarrollo: “Seguimos presionando con la legislación de nivel II para implementar MiFID II y esperamos anunciar pronto las medidas”, asegura Hill.

Es decir, aunque el retraso afecta a todo el paquete MiFID II (que consta de un bloque que afecta más a las normas de conducta, desarrollado en MiFID, y otro más dirigido a las infraestructuras de mercado e información sobre instrumentos financieros, volúmenes de inversión, etc, desarrollado en MiFIR), el desarrollo de nivel II seguirá su curso dentro de los plazos previstos, para garantizar que las entidades y participantes de mercado conocen este año la normativa y tienen efectivamente más tiempo para adaptarse a la misma.

«La normativa se conocerá en los plazos previstos pero los efectos y la entrada en vigor tendrán lugar un año más tarde, en 2018», explica Elisa Ricón, directora general de Inverco. Por eso, valora el retraso de forma favorable: «La normativa tendrá un gran impacto en las entidades financieras y es importante que se disponga de tiempo para su implementación de forma adecuada», asegura.

CC-BY-SA-2.0, FlickrFoto: José María Silveira Neto. Los fondos long/short de renta variable se perfilan como una alternativa para gestionar la volatilidad

La volatilidad se ha convertido en un síntoma habitual de los mercados financieros y es algo de lo que siempre tienen que ser conscientes los inversores. Además, puede plantear problemas para los gestores de fondos, aunque también proporciona excelentes oportunidades para el tipo adecuado de estrategias.

Dentro de los mercados financieros, la volatilidad hace referencia a subidas o bajadas de precios significativas. Los mercados alcistas suelen caracterizarse por períodos de baja volatilidad y una subida continua en las valoraciones, mientras que los bajistas normalmente presentan una mayor volatilidad y caídas más marcadas, al cundir el pánico. La volatilidad elimina la previsibilidad relativa al valor que pudiera tener una inversión en un momento dado y es un claro indicio de incertidumbre sobre el futuro. Por ello, a los inversores no suele gustarles demasiado. Sin embargo, este es uno de los aspectos que han definido el panorama inversor desde el inicio de la crisis financiera global, y seguramente lo siga siendo en el futuro próximo.

2016 ha sido ya un año extremadamente volátil por las preocupaciones sobre China, el precio del petróleo y las materias primas, y las perspectivas de crecimiento global. Todo ello ha hecho que se disparen los niveles de ansiedad en los mercados, como demuestra la métrica de volatilidad “VIX”, que ha mantenido una tendencia al alza durante los últimos seis meses. Esta métrica sube al volverse más pronunciados los movimientos de los precios, y se considera un útil “indicador de temor” en los ánimos de los inversores. El fuerte pico que tuvo lugar en agosto de 2015 no hizo sino reflejar las dudas sobre China y la devaluación de su moneda, y dio el “pistoletazo de salida” a una serie de problemas macroeconómicos.

No obstante, existen ciertas estrategias de inversión que pueden explotar esta volatilidad en el precio de las acciones para convertirla en un flujo de rentabilidad absoluta (positiva) para los inversores. De hecho, cuando los inversores caen presa del pánico, o comienzan a actuar de forma ilógica, suelen ser tiempos de grandes oportunidades para estos gestores. Una de estas estrategias es la de los fondos long/short de renta variable. La función de estos fondos no consiste en sustituir a los fondos tradicionales de renta variable “long-only” (aquellos que compran títulos con la previsión de que aumente su valor), sino proporcionar un enfoque de inversión diferente y, a menudo, complementario. Aparte de asumir posiciones “largas” (comprar títulos con la expectativa de que se incremente su valor), esos fondos pueden tomar también posiciones “cortas” (es decir, que pueden invertir en un título que les permita conseguir beneficios si cae su valor, aunque sufran pérdidas si este aumenta).

Las principales características de un buen fondo long/short de renta variable son:

Una baja correlación con los movimientos del mercado de valores (es decir, que no imitan la rentabilidad de estos)

Una baja volatilidad en comparación con los mercados de renta variable (es decir, que se mantienen estables cuando los mercados experimentan fuertes subidas o bajadas).

Al añadir un fondo long/short bien gestionado a una cartera de fondos exclusivamente a largo plazo (long-only), el inversor debería poder incrementar, en teoría, su diversificación general y así obtener una rentabilidad global más estable. No obstante, es importante recordar que estas estrategias tienen como objetivo obtener una rentabilidad absoluta, o positiva, pero que todo dependerá de que los gestores tomen unas buenas decisiones de inversión. Por tanto, no se garantiza que puedan obtenerse resultados positivos, y de hecho pueden sufrirse pérdidas cuando se produzcan unas condiciones atípicas en el mercado.

Aparte de poder beneficiarse por la caída en el precio de títulos concretos, los fondos long/short de renta variable pueden reducir también su exposición global al mercado si el gestor piensa que más adelante va a producirse una mayor corrección del mercado o un período de gran turbulencia. Pueden utilizar ciertos instrumentos y técnicas de inversión para reducir la sensibilidad del fondo a los movimientos del mercado, y posiblemente proteger (o incluso incrementar) el capital de los inversores. Del mismo modo, cuando los gestores consideran que los temores son excesivos, como suele ocurrir con mercados volátiles y presos del pánico, y esperan que se produzca un repunte, pueden aumentar su sesgo a posiciones “largas” y salir beneficiados posteriormente si aciertan.

Un futuro incierto

Las condiciones económicas y de los mercados existentes en este momento, y las previstas para un futuro próximo, hacen que los inversores se planteen cada vez con más frecuencia operar con fondos long/short. En un mundo como el actual, marcado por un exiguo crecimiento económico, limitados ingresos procedentes de los bonos y el efectivo y unos bajos tipos de interés e incertidumbre a nivel geopolítico, puede resultar atractivo el potencial de crecimiento y protección del capital a largo plazo que brindan estos fondos, incluso con mercados erráticos. Al identificar qué gestores cuentan con un sólido historial a largo plazo y con procesos de inversión robustos, los inversores podrán sentirse más tranquilos al saber que el enfoque de rentabilidad absoluta ha sido probado con una gran variedad de entornos del mercado y que los gestores saben perfectamente cómo conseguir buenos resultados.

La rentabilidad absoluta en Henderson

Henderson gestiona dos estrategias long/short centradas en la renta variable europea: Henderson Gartmore United Kingdom Absolute Return Fund, manejado por Ben Wallace y Luke Newman, y Henderson Horizon Pan European Alpha Fund, gestionado por John Bennett. Si bien los enfoques concretos de cada gestor pueden variar, las dos estrategias pretenden obtener una rentabilidad absoluta positiva a largo plazo, independientemente de las condiciones del mercado de renta variable.

Los fondos long/short de renta variable no suelen tener como objetivo superar en rentabilidad al mercado general. Su intención es básicamente generar una rentabilidad continuada con cualquier tipo de situación en el mercado. Por esta razón, quizá no ganen tanto como los mercados de renta variable durante períodos alcistas (que normalmente se producen cuando los inversores se sienten confiados sobre el futuro), pero pueden compensar estas cifras inferiores con su capacidad para generar beneficios cuando los mercados caen o se muestran volátiles (como se ha visto recientemente).

John Bennett es portfolio manager del Henderson Horizon Pan European Alpha Fund y Luke Newman gestiona el Henderson Gartmore United Kingdom Absolute Return Fund.

Foto: Alan Cleaver

. Con los precios del crudo en mínimos de 10 años, los ETFs de energía presentan una oportunidad

De acuerdo con Kenneth Lamont, analista de fondos pasivos en Morningstar, algunos inversores pueden aprovechar el que el precio del crudo se encuentra en niveles no vistos desde hace más de una década para aumentar su exposición a la materia prima.

En un video de Morningstar Lamont comenta que «una forma en que esto se puede hacer es invertir indirectamente en las empresas de que operan en este espacio. Los inversores pueden comprar acciones individuales como BP o Shell, aunque este enfoque tiene un riesgo específico idiosincrásico significativo o un riesgo de una compañía específica». Por lo que recomienda como opción para diversificar ese riesgo el invertir en ETFs sectoriales amplios como Lyxor World Energy ETF. Añadiendo que «al invertir en este producto los inversores diversifican a nivel mundial en empresas de energía que operan en el segmento del petróleo y gas. Los inversores que buscan una exposición más pura al precio del petróleo pueden dirigirse hacia el iShares Exploration & Production ETF. Este fondo ofrece exposición diversificada al segmento upstream de la industria del petróleo y el gas. Las acciones upstream exploradoras se consideran generalmente que son particularmente sensibles a los movimientos en el precio del petróleo. Esto se puede ver en la baja rentabilidad relativa del ET frente al fondo de Lyxor desde que el precio del petróleo empezó a caer a mediados de 2014″.

En su opinión, las tres principales ventajas de invertir de esta manera en lugar de hacerlo directamente a través de Exchange Traded Commodities (ETC) son:

Regulación: ya que los ETFs de renta variable cumplen con la normativa UCITs y los ETCs no

Simplicidad: ya que con los ETFs de renta variable los inversores no tienen por qué preocuparse por la complejidad de los mercados de futuros

Precio: ya que los ETFs de renta variable son generalmente más baratos que los ETCs por lo que son más adecuados para inversores que invierten a medio y largo plazo

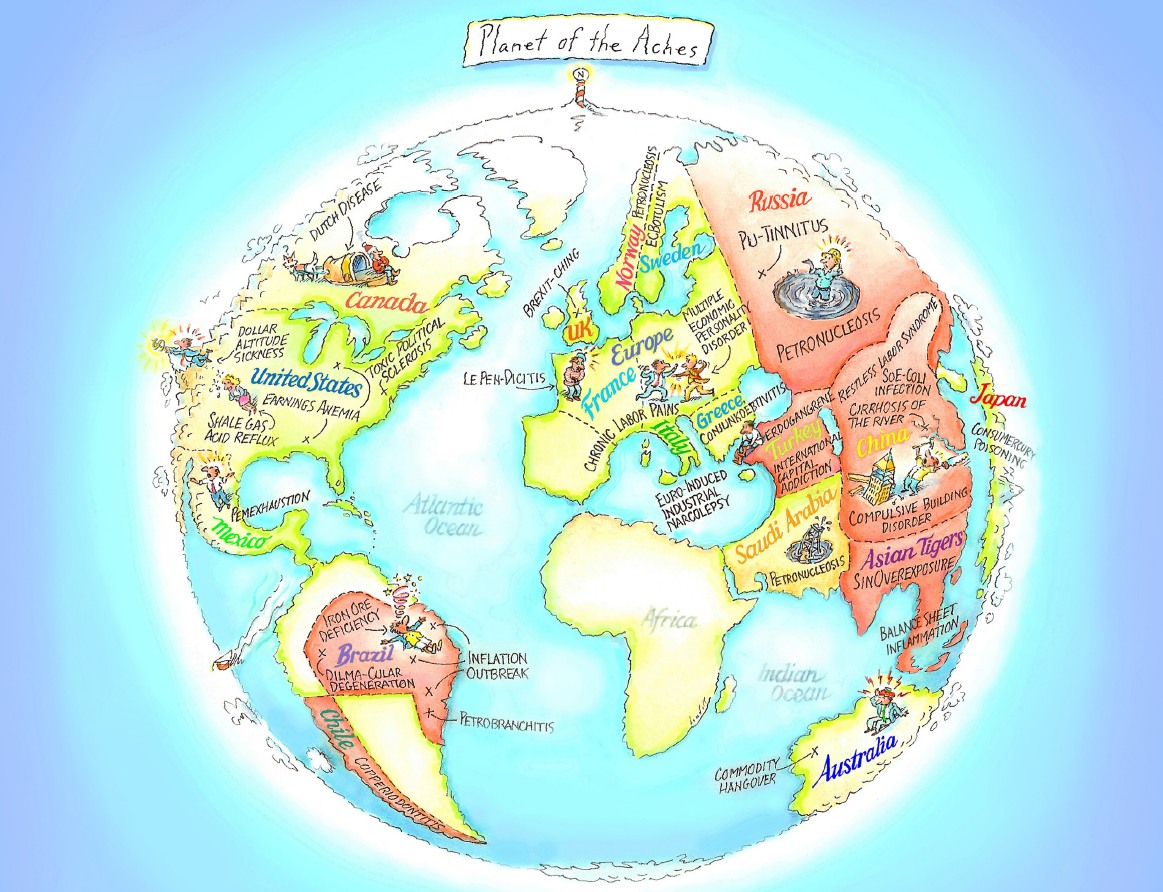

Fuente: JP Morgan AM.. El mapa de las enfermedades económicas y financieras que afronta el mundo

El mundo sufre actualmente de numerosos achaques, no está en su mejor momento desde el punto de vista económico y financiero. Pero, según Manuel Arroyo, director de Estrategia para España y Portugal para JP Morgan AM, “ninguno de los problemas macroeconómicos que afronta es mortal ni tan grande como para generar una recesión global”.

En la gestora presentaron en un reciente evento lo que llaman “el mapa de las enfermedades”, en el que resumen algunos de los problemas más acuciantes que están comprometiendo la salud financiera de muchas regiones.

EE.UU. sufre, por ejemplo, de la enfermedad del mal de altura ante la fortaleza del dólar, anemia de crecimiento en sus beneficios empresariales, acidez por la caída de precios del shale gas y también una esclerosis política tóxica, mientras su vecino México tiene la enfermedad de Pemex.

Latinoamérica está inmersa en una situación bastante peor, sobre todo en países como Brasil, que sufre de petro-bronquitis (ante el escándalo de Petrobras), un brote de inflación, deficiencia de hierro y una enfermedad degenerativa derivada de la crisis política con su presidenta Dilma. Por su parte, Chile tiene una “coperitinitis”, una infección derivada de la caída de los precios de las materias primas y que le afecta especialmente por su condición de exportador de cobre.

Europa, por su parte, sufre de un desorden de personalidad económica múltiple, debido a la diferente situación económica de muchos de sus mercados, sin olvidar los dolores crónicos derivados de la delicada situación de su mercado laboral. Algunos países sufren enfermedades particulares como Francia con su “lependicitis”, ante la popularidad creciente de los partidos populistas de derechas, Reino Unido con su “Brexitis”, Noruega con su petronucleosis o Italia con la narcolepsia industrial inducida por el euro. Rusia, por su parte, sufre de “putinitis” y petronucleosis (al igual que Arabia Saudí), ante los bajos tipos del petróleo, mientras Turquía sufre de adicción al capital internacional.

China, por su parte, sufre de un desorden compulsivo de la construcción o del síndrome laboral del “no-descanso”, entre otras enfermedades, mientras el Sudeste Asiático sufre por su sobre exposición a ese mercado, además de una inflación en sus balances.

A Australia se le puede diagnosticar una resaca derivada de la fiesta de las materias primas de los últimos años, y a Japón, un envenenamiento por consumo.

Foto: mortime, Flickr, Creative Commons. Metagestión aprovecha la volatilidad para poner a trabajar la liquidez de sus carteras y elevar su potencial

El año ha comenzado con dificultades en los mercados, con abultadas caídas, elevada volatilidad y dudas sobre China, Europa, el petróleo y el resto de materias primas, el gobierno en España… “nada nuevo bajo el sol”, dice Metagestión en su último comentario mensual, salvo porque esta situación les ha dado la oportunidad para poner “a trabajar la importante liquidez” que tenían en sus fondos, sobre todo Metavalor. “Llevábamos un tiempo con la tesorería del fondo en niveles de doble dígito”, explican.

“En la carta anual que publicamos en diciembre, comentábamos que es probable que los próximos años vivamos en un entorno de elevada volatilidad en los mercados, lo que se podrá traducir en comportamientos erráticos también de nuestros fondos en plazos cortos de tiempo. Sin embargo, como siempre decimos, la volatilidad puede ser una excelente aliada de los gestores, generando oportunidades de inversión y desinversión en periodos cortos”, dicen desde la entidad.

Es en estos entornos en los que un buen proceso inversor se vuelve vital, continúan. “La mayoría de personas, incluyendo a los profesionales de la inversión, tiende a centrarse en resultados de corto plazo, lo que les lleva a vender cuando los mercados acumulan importantes caídas y a comprar en caso contrario e imposibilita que obtengan rentabilidades consistentes en el tiempo. Sin embargo, en Metagestión nuestro objetivo es que los fondos que gestionamos obtengan rentabilidades satisfactorias y sostenibles en el largo plazo, por lo que no nos preocupa que nuestros fondos sufran en periodos cortos de tiempo si en el proceso estamos generando mayor valor para nuestros partícipes”.

Enero puede ser un claro ejemplo de ello. “Hemos aprovechado las grandes caídas para aumentar la inversión de nuestros fondos y re-balancear nuestras carteras, lo que ha aumentado el potencial teórico de nuestros fondos a niveles no vistos en mucho tiempo. Obviamente, si persisten las caídas nuestros fondos seguirán cayendo. Sin embargo, estamos convencidos de que el ser fieles a nuestro proceso inversor contribuirá muy positivamente a la rentabilidad que puedan obtener nuestros fondos los próximos años”.

Salidas a corto plazo

Entrando más en detalle, dentro de los fondos que siguen la filosofía de «value investing» en la casa, el fondo de renta variable española Metavalor se apuntó unas pérdidas en enero del 7,2% frente al 7,9%del IGBM. En cuanto a Metavalor Internacional, se anotó en el mes un -9,7% frente al -5,7% del MSCI World Euro.

En cuanto al resto de fondos de la casa, su fondo mixto Metavalor Global se anotó una rentabilidad del -1,8% en el mes. Por último, Metavalor Dividendo se apuntó en el mes un -4,8% frente al -5,6% del MSCI World TR €. Metavalor Pensiones, plan que replica la cartera de Metavalor Internacional, se anota en el primer mes del año un -9,1%.

Foto: Lugaradudas, Flickr, Creative Commons. La CNMV instará a formar a los asesores para adaptarse a MiFID II

La CNMV prepara ya la transición hacia el nuevo escenario que traerá la puesta en marcha de la normativa comunitaria, MiFID II, cuya entrada en vigor está prevista para enero de 2017. En la jornada sobre asesoramiento que celebró EFPA en Sevilla, Sonia Martínez, técnico del Departamento de Autorización y Registro de Entidades de la Comisiónde la CNMV, destacó que la nueva regulación “consolidará y reforzará el papel de los asesores financieros”. Martínez señaló que “la filosofía de MiFID II aboga por la ampliación de la actividad de asesoramiento y el fomento de la educación del inversor y definirá el seguimiento que se realiza de las recomendaciones realizadas por los profesionales”.

Se requerirá demostrar la cualificación profesional, tanto para aquellos profesionales que den información sobre productos de inversión, como para los que ofrezcan asesoramiento, si bien para estos últimos la exigencia será superior para cumplir las obligaciones derivadas de las directrices sobre requisitos de idoneidad, la adecuación de un producto al cliente y los fundamentos de la teoría de gestión de carteras.

La responsable de la CNMV señaló que “siun profesional no ha adquirido suficiente conocimiento y competencia podrá temporalmente prestar servicios relevantes, bajo supervisión de personal que sí lo posea, por un tiempo máximo de cuatro años”.

Responsabilidad de las entidades sobre su personal

Además, Sonia Martínez se refirió en su presentación a esas directrices de ESMA. “Lo que exigen es que las entidades deberán tener responsabilidad sobre los conocimientos y las competencias de su personal, tanto del que asesora como del que solo informa”. Con respecto a esas obligaciones de las entidades con respecto al personal, la responsable de la CNMV destacó que “será necesario un nivel importante de conocimiento y competencia” y también se refirió a la importancia de la formación continua y la actualización de conocimientos.

Importancia de la autorregulación

Germán Guevara, secretario del Comité de Acreditación y Certificación de EFPA Europa, destacó la autorregulación como una de las claves para la mejora en el sector del asesoramiento. “Es algo que lleva realizando EFPA desde hace años”. Además, Guevara comentó que “nos gustaría que los requisitos estén en un nivel elevado y sean similares en los 28 países de la UE”.

Guevara también se refirió a la importancia de la independencia de la evaluación para certificar la formación de los profesionales porque “es lo que genera de verdad un sello de calidad”. Sobre la formación en redes, Guevara comentó que “si tienen empleados haciendo labores de asesoramiento, la normativa sólo viene a exigir que demuestren que saben hacerlo, no se trata de un requisito adicional. Es más, servirá para filtrar aquellos empleados que estaban realizando funciones para las que no estuviesen correctamente preparados”.

Alicia Yagüe, responsable de Servicios Jurídicos de Tressis, que también participó en la jornada de EFPA, señaló que “MiFID II debe ser un reto y oportunidad para el sector, pero nunca una amenaza”. Para la responsable de Tressis, “es conveniente exigir que todos los profesionales tengan el nivel que EFPA exige en sus certificaciones, que es elevado y tienen un componente de prestigio para los profesionales”. Yagüe sí destacó algunos puntos importantes que deberán dominar los asesores: fiscalidad, gestión de las carteras y valoración de la idoneidad de cada producto para cada cliente.

Foto: FreeCat, Flickr, Creative Commons. Banca March: es el momento de mantener posiciones en los mercados pero aún no hay que buscar el rally a corto plazo

Los mercados siguen en modo “aversión al riesgo”. Hoy el Ibex sorprendía en España con la pérdida del soporte de los 8.000 puntos tras caer más de un 2% (lo que deja su balance de 2016 en un -17%) mientras otras plazas europeas también cotizaban con bajadas similares. “Los motivos siguen siendo las dudas sobre el crecimiento mundial que plantean el menor crecimiento en China y una posible devaluación adicional de su divisa, la incertidumbre sobre la política de tipos de interés en Estados Unidos y los bajos precios de las materias primas, que han añadido un elemento de riesgo adicional en los balances y cuentas de resultados de las entidades financieras, especialmente de aquellas más expuestas al sector”, explican los expertos del departamento de estrategia de mercados de Banca March, al comentar la elevada volatilidad y la acentuación de las caídas en los últimos días en un reciente informe.

En este tiempo, los inversores han asistido a una caída generalizada de las bolsas mundiales, aunque con un impacto mucho mayor en el sector financiero, al tiempo que los activos considerados como refugio han tenido grandes volúmenes de compra. Y los diferenciales de crédito y las primas de riesgo en la Eurozona han repuntado con fuerza, en línea con una percepción mayor de riesgo sistémico.

Pero algo falla en este comportamiento: desde Banca March insisten en que los indicadores macroeconómicos adelantados no se han deteriorado hasta el punto de mostrar un escenario de recesión a nivel global y además los datos relacionados con el consumo siguen mostrando que este sector sigue suponiendo un fuerte soporte para la economía mundial. “Y eso sin contar que los resultados empresariales están siendo satisfactorios, particularmente en Europa, y especialmente en aquellos sectores donde focalizamos nuestra inversión”, explican.

Por eso su recomendación es “mantener las posiciones mientras dure el escenario de volatilidad, en línea con los perfiles de riesgo y distribución geográfica y sectorial actuales, no recomendando por lo tanto sobreexponer las carteras en busca de posibles correcciones al alza en el corto plazo, tanto en los niveles de exposición global como en posibles compras especulativas en los sectores más castigados”, explican. Es decir, no hay que ceder a la tentación de las ventas en estos momentos difíciles pero tampoco lanzarse a comprar para aprovechar el rebote rápido: “Desde el punto de vista técnico o de sentimiento, los indicadores no nos están dando todavía señales de compra”, añaden los expertos.

Recomendación en bolsa: cautela en los bancos

En renta variable las caídas se recrudecen a pesar de que la publicación de resultados transcurre sin grandes sobresaltos a ambos lados del Atlántico. Es más, si hasta la fecha se han publicado los datos del 60% de las empresas integrantes del S&P 500, con un índice de sorpresas positivas a nivel de BPA superior al 70%, en línea con la media histórica, la publicación está resultando aún más favorable en Europa, impulsada por la debilidad del euro y el menor coste energético. Los resultados de un tercio de las compañías integrantes del EuroStoxx arrojan un índice de sorpresas positivas por encima de la media histórica tanto en ingresos (57,4% vs 48,7%) como en beneficios (59% vs 55,8%).

Y una noticia positiva más: la práctica totalidad de las compañías europeas defensivas por las que Banca March apuesta han presentado, en paralelo a la publicación de resultados, propuestas de mantenimiento o mejora del dividendo con cargo a 2015, “lo que a nuestro juicio revela su fortaleza de balance y mejor posición de partida para enfrentar momentos de crisis como el actual”.

Las caídas se concentran en el sector financiero, en el que March sigue infraponderada “y cuyo descenso es reflejo de la incertidumbre relacionada con la transición del sector hacia una nueva normativa contable, la investigación del BCE sobre activos morosos o la creación de un banco malo en Italia”, explican. Por el contrario muestran un mejor comportamiento sectores como el consumo básico, energía o utilities mientras en EE.UU. las caídas son más uniformes.

Un entorno de aversión al riesgo

En el mercado de deuda pública, el comportamiento durante las últimas sesiones refleja una huida hacia activos refugio, donde la deuda alemana se ha comportado de forma positiva viendo reducir sus tires, mientras que la deuda periférica ampliaba notablemente, donde además de España e Italia (cuyos diferenciales frente a Alemania se acercaban a los 150 puntos básicos), destacaban las ampliaciones de la deuda portuguesa, ante factores como la incertidumbre política, las recientes decisiones adoptadas en relación al rescate de determinadas entidades financieras del país o las próximas revisiones de su rating por parte de las principales agencias de calificación.

En cuanto a la parte de deuda corporativa, durante los últimos días se aprecia un entorno de aversión al riesgo con flujos principalmente vendedores. Han sido las empresas financieras las que más han ampliado recientemente con los diferenciales de la deuda senior subiendo desde niveles de 90 puntos básicos en que cerraban el mes de enero a cerca de 130, mientras que en deuda financiera de mayor riesgo el impacto ha sido aún más acusado, pasando de los 200 puntos aproximadamente que cerraba el mes de enero a los cerca de 300 puntos en que se sitúa actualmente.

Impacto en los bancos del petróleo barato

Según Banca March, dos han sido las razones fundamentales por las que se ha visto afectado el crédito de los bancos: por un lado, las dudas del mercado acerca de la capacidad de las entidades financieras para generar márgenes en un entorno de tipos de interés bajos e incluso negativos, y por otro lado el impacto indirecto que pueda tener en los balances de los bancos la actual situación de los precios de la energía y las materias primas.

“En este sentido, algunas casas globales estiman en base a una serie de hipótesis unas pérdidas potenciales en préstamos al sector energético de 27.000 millones de dólares para los bancos cotizados en Europa (en torno a un 6% de los beneficios antes de impuestos asumiendo un plazo de tres años), lo que no debería suponer un problema importante para la capitalización del sistema bancario. Sin embargo, teniendo en cuenta otro tipo de ramificaciones, como puede ser la financiación a empresas dedicadas a trading de materias primas, la exposición podría superar los 200.000 millones, en cuyo caso podría suponer un riesgo de cola importante para los beneficios de los bancos, aunque es muy prematuro considerar que dicho riesgo podría materializarse de forma significativa en el corto plazo”.

Como parte positiva, dicen los expertos del banco, el mercado parece dudar acerca de la capacidad real de actuación de los bancos centrales tanto en la Eurozona como en Estados Unidos, ante un posible deterioro de las expectativas de crecimiento e inflación, lo que por otro lado otorga cierto margen de sorpresa positiva en relación a la posible adopción de medidas de política monetaria expansiva.

Foto cedida. José Miguel Setién liderará la nueva dirección de Negocio de Oficinas de JLL en España

En el marco de la evolución de la estructura directiva que JLL, empresa de servicios profesionales y gestión de inversiones especializada en el sector inmobiliario, acometió durante 2015, José Miguel Setién pasa a dirigir toda el área de Negocio de Oficinas de la firma en España, desde donde liderará la coordinación de las distintas líneas de negocio implicadas en esta división, incluyendo el departamento de Capital Markets Oficinas.

Tras más de 20 años en la compañía y siempre especializado en el mercado de Oficinas, JLL ha considerado que su larga experiencia y prestigio en el sector convertían a Setién en la persona idónea para liderar esta nueva dirección, con el objetivo, además, de alinear el departamento con la nueva estrategia empresarial de la firma, que paso por situar al cliente como centro del negocio.

Asimismo, impulsará la prescripción de otros servicios de la compañía a todos los clientes del área de oficinas, con especial foco a los servicios de Tétris y P&DS (consultoría y gestión de proyectos), así como asesorará sobre la situación del mercado y del producto al área de Corporate Solutions, con el objetivo de generar valor en las relaciones de este departamento con los clientes inversores.

José Miguel Setién ha desarrollado toda su carrera profesional en JLL, de la que forma parte desde el año 1994 y donde ha asumido diversas responsabilidades siempre relacionadas con el mercado de Oficinas. Es licenciado en Económicas y Administración de Empresas por la Universidad Complutense de Madrid, además de miembro RICS (Royal Institution of Chartered Surveyors).

Para Enrique Losantos, director general del área de Inversores de JLL, “Setién es sin duda la persona más adecuada para asumir esta nueva responsabilidad, ya que se trata de uno de los profesionales con mayor experiencia en el sector de oficinas de todo el mercado”. “Desde la compañía no podemos más que agradecer la dedicación de José Miguel a la firma y estamos convencidos de que la nueva etapa que comienza servirá para consolidar a JLL como referencia dentro de la consultoría inmobiliaria nacional”.