Los emisores públicos europeos juegan un rol clave en la mejora del mercado de bonos verdes, sociales y sostenibles, con unos marcos de financiación sostenible que han mejorado de manera constante en los últimos años y se situaron, a cierre de 2024, en 56/100 puntos, según el estudio “Marcos de emisores públicos para emisiones de bonos verdes, sociales y sostenibles. Cuatro años de emisión de bonos en Europa”, de EthiFinance.

El informe presenta el análisis de 66 marcos de bonos verdes, sociales y de sostenibilidad (GSS, por sus siglas en inglés) de instituciones públicas (estados, autoridades locales, servicios públicos e instituciones financieras públicas) en Europa entre 2021 y 2024, sobre la calidad de los distintos marcos de emisión.

Los resultados ponen de relieve que los emisores públicos son catalizadores de las finanzas sostenibles, gracias a la consolidación de sus prácticas y sus marcos de emisión cada vez más transparentes y rigurosos. En este sentido, las conclusiones de esta investigación son claras: la calidad de los marcos de los emisores públicos ha mejorado constantemente en los últimos años, tanto en términos de precisión como de pertinencia. Esta creciente transparencia y la mejora de la calidad son palancas clave para la confianza de los inversores.

Así, en 2024, los marcos con un nivel de calidad “básico” han desaparecido, y la mayoría de ellos se clasifican ahora como «avanzados» o «líderes». El nivel medio de calidad de los marcos de bonos GSS de las instituciones públicas europeas, basado en los Principios de ICMA, ha aumentado hasta 56/100 en 2024. Sin embargo, los niveles de calidad siguen variando entre los distintos pilares de ICMA. En concreto, el 58% de los marcos se ubica en la categoría “avanzada”, lo que supone un incremento de 33 puntos porcentuales respecto a 2021, mientras el 17% se ubica en la categoría “líder”, 11 puntos porcentuales más. Por su parte, la categoría “básico” desaparece, frente al 44% registrado en 2021.

Además, el estudio destaca que en el pilar de “uso de recursos” también aumenta su calidad hasta los 65/100 puntos, lo que refleja que “la mayoría de los marcos proporciona descripciones de los proyectos claras y detalladas, y están alineados con las categorías de ICMA para contribuir a los objetivos sociales y/o medioambientales”.

De la misma manera, respecto al pilar de “evaluación y selección de proyectos”, el informe resalta que es el pilar de ICMA con menor puntuación, aunque ha mejorado y pasa de una puntuación de 36/100 en 2021 a 48/100 en 2024. EthiFinance ha observado avances en dos áreas clave: el 75% de los emisores abordan ahora la gestión de riesgos sociales y medioambientales (frente al 13% en 2021), y el 80% de los comités de selección de proyectos incluyen expertos ESG, frente al 56% en 2021.

Respecto al pilar “gestión de los recursos”, se identifica una mejora significativa en la trazabilidad de los proyectos, con un incremento de la puntuación de 47/100 en 2021 a 61/100 en 2024, ya que ahora el 86% de los emisores especifican métodos de seguimiento de recursos, y el 53% han recurrido a carteras dedicadas desde el 2023. La transparencia en los periodos de asignación también ha mejorado, ya que el 58% de los emisores cumplen el periodo de 12 meses recomendado por ICMA, frente al 38% en 2021.

Respecto al pilar de “informes”, la puntuación aumentó ligeramente de 48/100 en 2021 a 50/100 en 2024. En 2024, el 97% de los emisores se compromete a elaborar informes anuales de asignación e impacto de los recursos, a menudo accesibles directamente en sus sitios web. Y aunque la mayoría de los emisores incluyen indicadores de asignación e impacto, solo el 11% proporciona metodologías detalladas. Las auditorías externas de los informes se duplicaron, pasando del 25% en 2021 a 50% en 2024, mientras que la validación previa de las mediciones de impacto por terceros sigue siendo escasa (11%).

EthiFinance también ha evaluado la transparencia y claridad sobre el impacto previsto de los proyectos elegibles. Los emisores públicos son ahora más transparentes y prevén cada vez más informar sobre los impactos reales de sus proyectos, y se observa una mejora en la transparencia de los proyectos sociales y ambientales. En específico, el 78% de los marcos sociales y de sostenibilidad identifican a los beneficiarios de los proyectos y el 87% definen indicadores de impacto para al menos algunas categorías.

En 2024, todos los bonos sociales y de sostenibilidad incluían indicadores para cada categoría social, pero ninguno establecía específicamente objetivos cuantitativos de impacto o trayectorias. Asimismo, los marcos para proyectos verdes integran cada vez más los requisitos de la Taxonomía Ambiental de la UE, con un 83% de emisores que utilizan sus criterios técnicos de selección para algunos o todos los proyectos en 2024, frente al 75% en 2022.

El informe de EthiFinance, al que se puede acceder en este enlace, ofrece una visión dinámica de la deuda sostenible emitida por los emisores públicos en función de las emisiones analizadas, para lo cual evalúa su alineación con los Principios de ICMA e incluye una sección de “Impacto”.

En 2025, el mercado mundial del crédito privado se prepara para otro año de transformación, puesto que estará marcado por la incertidumbre económica, los cambios normativos y la evolución de las necesidades de los prestatarios. Así lo cree Michel Lowy, co-fundador y CEO de SC Lowy, que desgrana las cinco tendencias y oportunidades que van a dominar este año en el segmento de crédito privado. «Los prestamistas privados siguen reconfigurando el panorama crediticio, mientras los bancos tradicionales siguen limitados por las presiones normativas y las prácticas de aversión al riesgo», asegura.

1.-La regulación y los límites de capital presionan a los bancos tradicionales

El endurecimiento de los marcos normativos, especialmente en el marco de Basilea III, sigue poniendo a prueba la capacidad de los bancos tradicionales para conceder préstamos, lo que deja margen a los proveedores de crédito privado para colmar lagunas críticas de capital. El escrutinio normativo ha hecho que los bancos sean cada vez más reacios al riesgo, centrándose en los préstamos de alta calidad con grado de inversión y rehuyendo las oportunidades de mayor riesgo.

«Esto deja una demanda significativa de soluciones de capital flexibles que los acreedores privados están en una posición única para satisfacer, especialmente para las empresas del mercado medio y los sectores emergentes», asegura Lowy, que afirma que con la victoria electoral de Donald Trump en Estados Unidos, «la desregulación puede reaparecer en la agenda». Sin embargo, tales cambios no son de alcance mundial, y la influencia de Basilea III sigue configurando las prácticas crediticias en todo el mundo, según el experto. Por lo tanto, el crédito privado «seguirá siendo una fuente primaria de capital para los prestatarios de todo el mundo, interviniendo donde los bancos tradicionales no pueden».

2.-Creciente demanda de personalización

Uno de los rasgos distintivos del crédito privado es su capacidad para ofrecer soluciones de financiación a medida, que se ha vuelto aún más crítica en un entorno económico en rápida evolución. A diferencia de los bancos tradicionales, los acreedores privados colaboran estrechamente con los prestatarios y desarrollan soluciones a medida, como préstamos basados en el flujo de caja, financiación respaldada por activos y estructuras de acuerdos alternativas.

«Esta flexibilidad permite a los prestamistas de crédito privado responder con rapidez a los cambios del mercado, a menudo proporcionando acceso al capital en cuestión de semanas, en comparación con los meses de los préstamos bancarios tradicionales», apunta Lowy, por lo que a medida que las empresas busquen soluciones de capital adaptables y a medida, «el crédito privado se diferenciará cada vez más por responder a las necesidades complejas y específicas de los prestatarios».

3.-APAC: fragmentada pero con gran potencial

La región de Asia-Pacífico (APAC) es una frontera apasionante para el crédito privado, pero sigue estando muy fragmentada, con diversos panoramas normativos y complejidades jurisdiccionales en los distintos países. Los mercados de adquisiciones apalancadas (LBO) y de instrumentos de high yield (HY) son todavía incipientes en muchas partes del área APAC, lo que crea una necesidad aún mayor de soluciones de deuda privada.

Los proveedores de crédito privado ocupan una posición privilegiada para colmar estas lagunas, sobre todo porque los sistemas bancarios tradicionales de la región carecen a menudo de la flexibilidad necesaria para atender a los prestatarios del mercado medio y las pequeñas empresas. «Las inversiones de SC Lowy en la India, donde las TIR oscilan entre el 16% y el 20% en términos ajustados al dólar, demuestran las lucrativas oportunidades existentes en APAC», detalla el experto, que puntualiza que el papel del crédito privado a la hora de colmar las lagunas de financiación en los sectores de las infraestructuras, la sostenibilidad y las pequeñas y medianas empresas será crucial a medida que estas economías traten de seguir el ritmo del crecimiento mundial.

4.-Las inversiones en infraestructuras y sostenibilidad ganan tracción

El crédito privado seguirá desempeñando un papel fundamental en la financiación de proyectos de infraestructuras y desarrollo sostenible, especialmente en Asia y Oriente Medio. Con el auge de las iniciativas de infraestructuras a gran escala en estas regiones, se espera que los prestamistas privados lideren la provisión de capital, apoyando sectores críticos como el inmobiliario, el transporte y las energías renovables.

Este enfoque, a juicio de Lowy, no sólo impulsa la conectividad económica, sino que también se alinea con objetivos ESG más amplios. Al promover la sostenibilidad a través de inversiones específicas, los fondos de crédito privados pueden cumplir el doble objetivo de obtener una fuerte rentabilidad financiera y un impacto social positivo, una propuesta atractiva para los inversores con mentalidad ASG.

5.-Unos tipos de interés altos pero estables determinan la dinámica del mercado

Aunque es posible que los tipos de interés no sigan subiendo en 2025, se espera que se mantengan elevados, creando un entorno difícil para los préstamos bancarios tradicionales. Esta dinámica sigue orientando a las empresas hacia el crédito privado como alternativa flexible y estratégica. Los préstamos de alto rendimiento y los instrumentos de deuda a medida ofrecidos por prestamistas privados son cada vez más solicitados, especialmente en mercados volátiles.

Por lo tanto, Lowy concluye que los proveedores de crédito privado, que cuentan con una amplia experiencia en el sector y conocimientos locales, están bien posicionados para afrontar estos retos y ofrecer soluciones ajustadas al riesgo. «A medida que las empresas se adapten a unos tipos de interés prolongadamente más altos, el crédito privado será un socio vital para el acceso a capital a medida», asegura.

De cara al futuro

El mercado de crédito privado consolidará su posición como componente crucial del ecosistema financiero mundial el próximo año. Mientras los bancos tradicionales se enfrentan a normativas cada vez más estrictas y a limitaciones en la gestión del riesgo, el crédito privado seguirá evolucionando, ofreciendo soluciones de financiación ágiles y a medida que impulsen el crecimiento empresarial en todas las regiones y sectores.

Para APAC, la necesidad de deuda privada se ve amplificada por su naturaleza fragmentada y el estado subdesarrollado de los mercados de LBO y HY. A escala mundial, a medida que los tipos al alza se estabilizan pero siguen siendo elevados, los prestamistas privados abordarán las necesidades insatisfechas con estrategias innovadoras y adaptables.

El año representa una oportunidad sin precedentes para que los proveedores privados de crédito impulsen la expansión económica, construyan infraestructuras y promuevan la sostenibilidad, consolidando su papel como actores indispensables en las finanzas mundiales.

Fundación Ibercaja ha presentado por primera vez a los medios de comunicación su Plan Estratégico aprobado por el Patronato para los años 2025-2027. Los relevantes acontecimientos junto con los grandes retos que afronta la entidad en los próximos tres años han protagonizado la rueda de prensa que ha tenido lugar recientemente en la sede central de Fundación Ibercaja. Su director general, José Luis Rodrigo, ha explicado las diferentes líneas estratégicas que marcarán la hoja de ruta en este periodo, acompañado de su equipo directivo.

La celebración del 150 aniversario supone un punto de inflexión y un momento clave para que Fundación Ibercaja continúe su crecimiento y consolidación como referencia a nivel nacional. De igual forma, será un eje transversal a toda la actividad y las iniciativas que se van a impulsar a lo largo de los próximos años, iniciando así una nueva etapa, pero en la que sus valores fundacionales continuarán como sus pilares y eje angular.

Foco en infancia, medio ambiente y voluntariado corporativo

El principal propósito que se marca este nuevo Plan Estratégico y que prosigue el compromiso esencial de Fundación Ibercaja es el construir una sociedad mejor, ofreciendo más oportunidades a las personas en su desarrollo personal, social, cultural y educativo.

Por esta razón, el compromiso social marcará nuevamente la labor de Fundación, con un incremento de la ayuda a las entidades del tercer sector, con especial atención a la infancia, el medio ambiente y el apoyo a la investigación médica en Aragón. De esta forma y por primera vez este año, se lanzarán cuatro convocatorias sociales: ayuda a la infancia, medioambiental, digitalización de las ONG, proyectos sociales y cooperación internacional. Además, a lo largo de estos tres años, se buscará potenciar el voluntariado corporativo, implicando a los trabajadores de la entidad en las diferentes iniciativas sociales que se llevan a cabo cada año.

Campus Fundación Ibercaja, referente para la formación profesional en el valle del Ebro

La formación profesional y la educación financiera son dos elementos de gran importancia en este Plan Estratégico. En este sentido, se va a potenciar el Campus Fundación Ibercaja como el lugar de referencia para las empresas, donde puedan desarrollar sus formaciones de alto impacto destinadas a directivos y profesionales de distintos sectores empresariales. Por otro lado, la entidad proseguirá su trabajo para acercar y fomentar el conocimiento financiero y digital a toda la población, con diferentes planes a nivel nacional destinados a escolares y también adultos.

El nuevo Museo Goya, estandarte cultural de Fundación Ibercaja

La figura de Francisco de Goya es imprescindible para entender la labor cultural que lleva a cabo Fundación Ibercaja. La difusión de su obra y figura adquiere, si cabe, aún más importancia dentro de este Plan Estratégico con la apertura en el año 2026 del nuevo Museo Goya. Un proyecto, unión del arte, la arquitectura y el patrimonio, que parte con un doble objetivo: continuar consolidándose como el referente nacional e internacional en torno a Francisco de Goya y hacerlo como un Museo ampliado, con novedosas experiencias y las últimas tecnologías, que ofrecerán una experiencia única al visitante. Así mismo, continuarán desarrollándose iniciativas que promuevan el interés cultural, artístico y patrimonial de Aragón entre la población, especialmente jóvenes y niños.

El debate y la divulgación en torno a la movilidad sostenible, desde Mobility City

Mobility City lleva más de dos años trabajando por ser el espacio referente donde instituciones públicas y privadas se den cita para debatir y divulgar en torno a la movilidad sostenible del futuro, el concepto fundamental que aúna todas las iniciativas que se desarrollan en el Puente Zaha Hadid, desde su apertura en el año 2023. De igual forma, va a continuar en este Plan Estratégico, con el desarrollo de actividades, foros y exposiciones, además de la organización de relevantes congresos y encuentros profesionales que en su conjunto generan un ecosistema en el que la movilidad, las ciudades del futuro y la sostenibilidad continuarán siendo los elementos clave.

Presencia en Arco Mediterráneo y Andalucía

Como no puede ser de otra forma, Fundación Ibercaja va a continuar y a aumentar su actividad en sus territorios de origen como son Aragón, llegando no solo a las capitales provinciales sino a los diferentes municipios de Huesca, Zaragoza y Teruel; La Rioja y Guadalajara, aumentando de igual forma su visibilidad en Madrid. Además, se sumará, durante este próximo plan estratégico, la presencia de la entidad en nuevos territorios como el Arco Mediterráneo y Andalucía. En este marco, se llevarán hasta estas zonas, diferentes programas propios ya implementados en Aragón, así como acciones dirigidas a la infancia y juventud, desarrolladas a través de alianzas con otras instituciones de estas zonas.

150 aniversario

La celebración del 150 aniversario va a ser un gran hito para Fundación Ibercaja y para todas las personas que forman y se sienten partícipes de su actividad, iniciativas y labor. Esta señalada fecha, el próximo 2026, se plasmará a lo largo de todo el año en una amplia programación con eventos culturales y sociales que se llevarán a cabo en las diferentes zonas de actuación de la entidad.

El compromiso con el desarrollo de las personas y el impulso al territorio continúan siendo el eje central para Fundación Ibercaja en este nuevo Plan Estratégico, que, motivado por sus valores originarios de compromiso, transparencia, profesional y dinamismo, continuará trabajando al servicio de la sociedad, con una clara apuesta por el futuro, el talento, la innovación y la sostenibilidad.

Las instituciones financieras europeas están infravalorando de forma significativa la demanda de acceso de los inversores privados e institucionales a la inversión en criptomonedas, según revela un nuevo informe de Bitpanda Technology Solutions, elaborado junto con zeb Consulting.

El informe, que incluye datos recopilados entre más de 10.000 encuestados a lo largo de 13 países europeos, es uno de los primeros estudios que analiza de forma integral la adopción de activos digitales entre inversores minoristas e institucionales en Europa. La encuesta se complementa, además, con información cualitativa y muy detallada sobre el grado de integración actual, así como los planes futuros de las instituciones financieras.

Del análisis de los datos se desprende que el 27% de los usuarios privados y el 56% de los institucionales considera que las criptomonedas ganarán relevancia en los próximos tres años. Por otro lado, más del 16% de los inversores privados y más del 40% de los institucionales ya han invertido en criptoactivos, mientras que un 12% y 18% respectivamente planean entrar al mercado próximamente.

Pese a esta creciente demanda, las instituciones financieras subrayan que solo el 19% de su base de clientes muestra un alto interés por los productos cripto, lo que claramente refleja que infravaloran en más de un 30% la demanda real. Esta situación demuestra la gran oportunidad que tienen las instituciones de responder a esta tendencia lo antes posible.

Para Lukas Enzersdorfer-Konrad, Deputy CEO de Bitpanda, «los datos son claros: tanto los inversores institucionales como los minoristas están listos para invertir en cripto a través de opciones seguras y reguladas. Las instituciones financieras que retrasen la integración de servicios cripto corren el riesgo de perder ingresos frente a sus competidores o las compañías nativas del ecosistema cripto. Con MiCA aportando claridad regulatoria, es el momento de actuar”.

Esta creciente demanda empieza a ser reconocida por las instituciones financieras europeas, donde un 18% de las encuestadas reconoce que está planeando ampliar su oferta de servicios cripto. Sin embargo, el foco principal sigue estando en ampliar servicios de transferencia de criptoactivos. Si bien este paso es positivo para el sector, está más orientado a aumentar los activos bajo gestión que a cubrir la creciente demanda de servicios minoristas.

El informe también recoge las principales razones por las que se produce esta limitada adopción. Entre ellas, los posibles riesgos reputaciones (en un 31% de los casos), la falta de conocimientos dentro de la organización (21%) y la escasez de recursos (14%). Esta reticencia contrasta profundamente con el comportamiento de los inversores privados e institucionales, que empiezan a invertir en criptomonedas a un ritmo mucho más acelerado del que los bancos esperan.

La encuesta además refleja que cada vez más organizaciones financieras buscan asociarse con proveedores de infraestructura regulada para reducir la brecha entre la demanda del mercado y la oferta actual de servicios disponibles.

Ante esto, Lukas Enzersdorfer-Konrad añade: «La falta de conocimientos o recursos no es una barrera para aquellas instituciones que quieran desarrollar una oferta cripto para sus clientes. El 47% de las encuestadas planea ofrecer servicios cripto mediante un socio de marca blanca como Bitpanda Technology Solutions. Al trabajar con nosotros, estas entidades pueden desplegar una solución totalmente personalizable en tan solo 6 meses. Nuestra tecnología, experiencia, cumplimiento normativo y recursos abren la puerta a una nueva fuente de ingresos”.

Con la introducción del marco MiCA por parte de la UE, las organizaciones financieras cuentan ahora con una vía regulatoria clara para integrar los activos digitales. Esto representa un punto de inflexión clave para las finanzas tradicionales, eliminando muchas de las barreras que antes ralentizaban la adopción de las criptomonedas. El estudio sugiere que los bancos que no se adapten a este escenario corren el riesgo de quedar fuera de una de las clases de activos con mayor crecimiento en Europa.

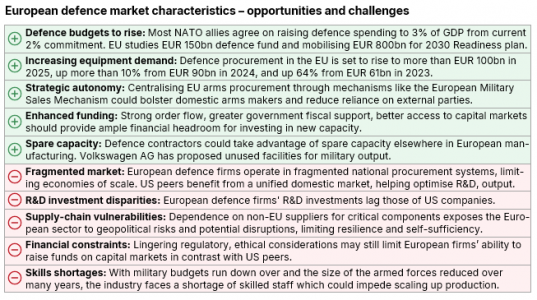

El rearme de Europa impulsará la demanda de las empresas de defensa de la región, pero pondrá a prueba las capacidades de producción, I+D, cadenas de suministro y acceso al capital del sector, según un análisis de Scope Ratings

Las perspectivas para la industria se han transformado por los cambios significativos en la política exterior y de defensa de los Estados Unidos bajo la nueva Administración Trump, que han obligado a las naciones europeas a reevaluar sus estrategias de defensa. Ahora, la prioridad es la creación de capacidades militares independientes de los Estados Unidos mientras continúa la guerra de Rusia en Ucrania.

Los Estados miembros de la UE van camino de gastar más de 100.000 millones de euros en contratos públicos de defensa (compra de nuevos equipos) este año, lo que supone un fuerte aumento respecto a los 90.000 millones de euros gastados en 2024. Este aumento refleja sólo un aspecto de los crecientes presupuestos gubernamentales de defensa -se calcula que los Estados de la UE gastarán 326.000 millones de euros en defensa (alrededor del 1,9% del PIB de la UE) en 2024-, a medida que continúa el apoyo a Ucrania y aumenta la presión para que Europa asuma mayores responsabilidades en su propia defensa.

En medio de los debates sobre un gasto adicional de 800.000 millones de euros en defensa de la UE en los próximos años en el marco del Plan ReArm Europe/Readiness 2030, los fabricantes europeos de equipos de defensa prevén un aumento de los nuevos pedidos, a pesar de que el gasto combinado en defensa de la región sigue siendo aproximadamente la mitad del de Estados Unidos, pese a los recientes aumentos provocados por la invasión a gran escala de Ucrania por parte de Rusia.

Fuente: Scope Ratings

La fuerte entrada de pedidos apunta a un sólido flujo de caja operativo libre y un mayor margen financiero para las compañías de defensa, explican en Scope Ratings.

“Los fabricantes europeos de equipos de defensa pueden beneficiarse de un rápido crecimiento, pero se enfrentan a retos estructurales relacionados con las peculiaridades del sector europeo: el tamaño relativamente modesto de las empresas individuales, la fragmentación de los procesos de adquisición a través de múltiples ministerios de defensa diferentes, además de la cadena de suministro, la dotación de personal y las actuales limitaciones de financiación”, afirma Sebastian Zank, responsable de análisis de crédito corporativo de Scope Ratings.

“Sin embargo, el cambio de percepción del sector, las nuevas vías de financiación y la solidez del flujo de caja operativo libre ofrecen margen financiero para nuevas inversiones, sobre todo entre los grandes contratistas, como la británica BAE Systems, la italiana Leonardo, la alemana Rheinmetall y las unidades de defensa del fabricante aeronáutico Airbus”, añade.

Presión para una mayor consolidación del sector

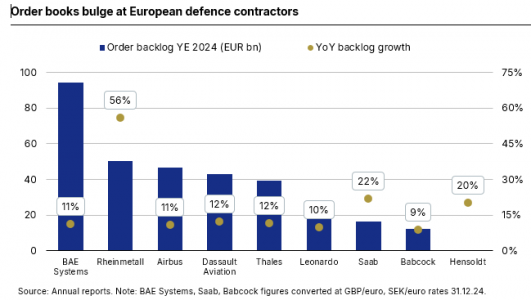

“Uno de los indicadores más claros del crecimiento sostenido del sector europeo de defensa es la cartera de pedidos plurianual de las principales empresas, que alcanzará 330.000 millones de euros en 2024”, afirma Zurab Zedelashvili, analista de crédito de Scope Ratings. “Sin embargo, a menos que se produzca una mayor consolidación de la industria europea, las empresas más pequeñas y especializadas de la región, con menos economías de escala, estarán peor situadas para aumentar la producción, lo que se traducirá en una contratación más lenta y costosa”.

Puede que pase algún tiempo antes de que la industria europea se parezca más a la estadounidense, donde grandes contratistas como Lockheed Martin Corp., RTX Corp. y Northrop Grumman Corp. tienen la ventaja de servir a un único Departamento de Defensa.

“Para competir con las empresas estadounidenses, las europeas deben intensificar sus esfuerzos conjuntos de I+D en el marco de proyectos financiados por la UE. El Future Combat Air System, un programa a tres bandas entre Francia, Alemania y España para desarrollar un avión de combate de nueva generación, es un ejemplo de cómo Europa podría colaborar más estrechamente en el futuro”, afirma Zedelashvili.

“Aun teniendo en cuenta la mejora de la tesorería, la nueva fase de fuertes gastos de capital y necesidades de capital circulante puede poner a prueba las finanzas de las empresas más pequeñas. Creemos que los prestamistas cambiarán cada vez más su punto de vista sobre la financiación de las empresas europeas de defensa. Este cambio está impulsado por el aumento de las tensiones geopolíticas, una reevaluación de los criterios de inversión ESG y una creciente confianza en los emisores cuya calidad crediticia se beneficiará de marcos regulatorios y fiscales más favorables y estables”, afirma Zedelashvili.

El índice de confianza del Conference Board, tradicionalmente menos sensible que el de la Universidad de Michigan a las variaciones en las expectativas de inflación, alcanzó su nivel más bajo en 12 años, reflejando nuevamente el impacto de la imprevisibilidad de las políticas de Donald Trump. El componente de expectativas se desplomó 9,6 puntos, hasta 65,2, su mínimo en los últimos cuatro años. Además, las familias expresaron una creciente preocupación por la evolución del mercado bursátil: sólo el 37,4% espera un aumento en los precios de las acciones en el próximo año, 10 puntos menos que en febrero y 20 por debajo del pico registrado en noviembre de 2024. Las expectativas de inflación a 12 meses siguieron al alza (6,2% en marzo frente al 5,8% en febrero) y la confianza en la fortaleza del mercado laboral también sufrió un notable deterioro.

El anuncio del jueves sobre sanciones permanentes del 25% a las importaciones de automóviles añade presión. Según Associated Press, la Casa Blanca espera recaudar alrededor de 100.000 millones de dólares anuales con esta medida, lo que, con una cifra anualizada de ventas de 16 millones de unidades, implicaría un aumento promedio de 6.250 dólares por vehículo, trasladando directamente el coste al consumidor.

La guerra comercial impulsada por Trump se ha convertido, por tanto, en la principal justificación para explicar la divergencia del S&P 500 respecto al mejor desempeño de otros mercados, como el europeo o el chino.

Aunque la incertidumbre arancelaria y unas valoraciones exigentes han influido, la razón principal radica en un severo ajuste de expectativas. El rally del S&P 500, la apreciación del dólar y el repunte en la rentabilidad del bono durante el cuarto trimestre de 2024 reflejaban un optimismo inicial en torno a la agenda fiscal de la nueva administración, basada en recortes de impuestos, desregulación y expansión del gasto público.

Sin embargo, desde enero, los anuncios de sanciones, la celeridad de las actuaciones del Departamento de Eficiencia del Gobierno (DOGE) y la naturaleza errática e imprecisa de las comunicaciones de Trump han cambiado el foco hacia una narrativa de subidas de impuestos (los aranceles actúan como un IVA encubierto), contención fiscal e incertidumbre regulatoria. Las promesas de recortes fiscales, incentivos a la inversión, como la reactivación de la amortización bonificada del Tax Cuts and Jobs Act de 2017, y desregulación han pasado a un segundo plano. El término “estanflación” ha vuelto al centro del debate, acompañado por temores de recesión.

Cambio de narrativa global: China y Europa

En contraste, Europa y China han experimentado una transformación opuesta. Mientras que los inversores cerraron 2024 infraponderando estos mercados debido a la inacción de las autoridades chinas y los efectos económicos de la guerra en Ucrania, el nuevo entorno geopolítico ha propiciado un giro.

La agresividad e imprevisibilidad de la política comercial estadounidense ha llevado a China a aumentar el estímulo al consumo, elevando su déficit en más de dos puntos porcentuales para este año. En paralelo, Europa ha comenzado a reforzar sus alianzas estratégicas y su gasto en defensa en respuesta a un posible repliegue de EE. UU. en materia de seguridad.

La bolsa, como mecanismo de anticipación de expectativas, ha reaccionado en consecuencia. El primer trimestre de 2025 refleja un claro reajuste sobre la situación que se manejaba a finales de año: un optimismo excesivo en EE. UU. frente a unas expectativas deprimidas en Europa.

¿Una recesión planeada?

Algunos estrategas de Wall Street comienzan a plantear la hipótesis de una “recesión fabricada” desde Washington. Según esta visión, el objetivo sería debilitar el dólar, comprimir los tipos de interés y facilitar la aprobación del prometido paquete de recorte fiscal. Esto permitiría aplicar a la economía un “tratamiento detox”, frenando temporalmente el crecimiento para reorientarlo hacia una senda más sostenible. Si esta es la estrategia, tendría sentido ejecutarla a corto plazo para preservar las opciones republicanas de cara a las elecciones presidenciales del 7 de noviembre de 2028.

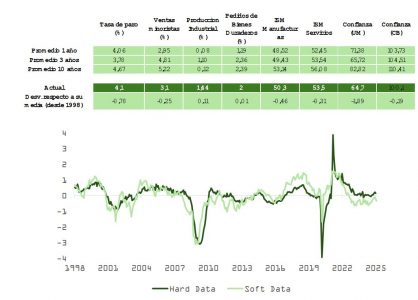

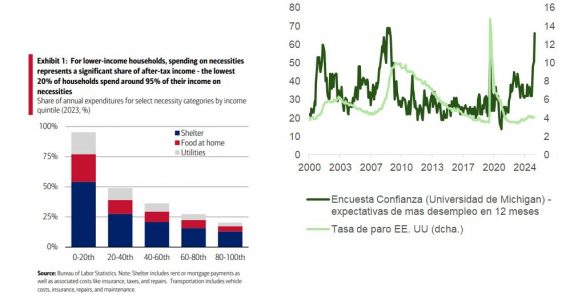

No obstante, los datos, tanto soft como hard, aún no reflejan el pesimismo que ha contagiado a los activos de riesgo estadounidenses. Como se observa en la tabla y la gráfica adjuntas, los indicadores de actividad, consumo, empleo e inversión se sitúan en torno a su media histórica y no muestran señales de deterioro significativo. Lo mismo ocurre con las encuestas de confianza empresarial en los sectores industrial y de servicios, aunque sí se percibe una mayor debilidad en la confianza de los hogares. Asimismo, el flash PMI de marzo para el sector industrial se ha acercado a la zona de contracción (49,8 desde 52,7).

La pendiente de la curva sigue siendo positiva, el mercado laboral se ha enfriado, pero se mantiene estable y no se observan señales de una crisis financiera que pudiera derivar en una contracción económica. No obstante, los riesgos han aumentado desde el cuarto trimestre de 2024. La próxima semana recibiremos importantes actualizaciones, tanto para datos soft (ISM) como hard (nóminas privadas).

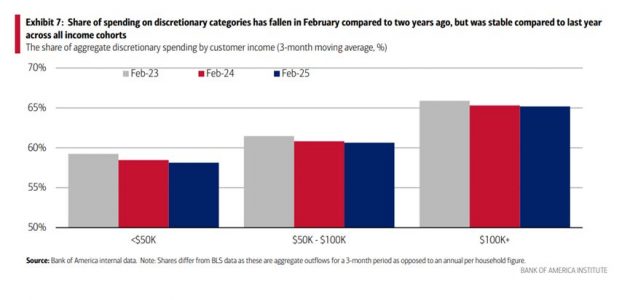

Consumo, crédito y riesgos de ciclo

Pese a esta aparente resiliencia, el equilibrio sigue siendo frágil y el margen de error, reducido. Los segmentos de menor renta enfrentan una creciente presión financiera. Las familias con menos recursos destinan una proporción cada vez mayor de sus ingresos a bienes y servicios básicos, reduciendo su gasto en consumo discrecional desde 2023, una tendencia que ahora comienza a afectar también a la clase media.

El aumento en los niveles de morosidad a 30 y 90 días en tarjetas de crédito y préstamos para automóviles, en máximos de los últimos 15 años, parece estar concentrado en los estratos más vulnerables. Sin embargo, el agotamiento del colchón de ahorro generado durante la pandemia y el incremento del ahorro precautorio ante el deterioro del mercado laboral podrían desencadenar un círculo vicioso que acabaría afectando a la mayoría de los hogares, incluso a aquellos con mayores recursos: caída del consumo → menor inversión → destrucción de empleo → mayor contracción del gasto.

La pérdida de poder adquisitivo, ante una inflación persistente que puede verse agravada temporalmente por los aranceles y con un menor incremento salarial, es una amenaza de la que la administración Trump es perfectamente consciente, así como de la clave de su victoria: la frustración de los americanos con la inflación. Hace unas semanas, el presidente avisó a los fabricantes de coches estadounidenses de no subir precios en respuesta a la aplicación de las tarifas de 25%.

¿Una economía menos dependiente del gasto público?

El proceso de “desintoxicación” que defiende Scott Bessent, romper la dependencia del crecimiento respecto al gasto público para pivotar hacia la inversión privada, no será sencillo. Aunque el discurso busca establecer una narrativa de sostenibilidad macroeconómica a largo plazo, su aplicación conlleva riesgos en el corto plazo, tanto para los mercados como para la estabilidad política.

UBS WM ha anunciado el nombramiento de Matilde de la Peña como directora general de UBS Wealth Management, S.G.I.I.C., S.A., su gestora local en España. Según explica la entidad, este nombramiento, que será efectivo el 1 de abril de 2025, refuerza el compromiso de UBS con el talento interno y la excelencia en el servicio a los clientes en España.

Tras una distinguida carrera en el sector financiero que incluye 21 años en Credit Suisse y UBS y más de una década en JP Morgan, cuatro de ellos ubicado en las oficinas de Londres, Gabriel Ximénez de Embún, responsable de UBS Wealth Management, S.G.I.I.C., S.A., se retirará del sector bancario a finales de marzo de 2025.

Por su parte, Matilde de la Peña, que cuenta con una amplia experiencia en el sector de gestión de patrimonios, se incorporó al banco en 2001 y ha desempeñado un papel clave en la consecución y consolidación de la actual posición de UBS en el mercado español. Anteriormente, Matilde de la Peña trabajó cuatro años en Arthur Andersen.

A raíz de este anuncio, Pablo Carrasco, responsable de UBS AG, Sucursal en España, ha señalado: “La amplia experiencia de Matilde y su compromiso con nuestros clientes han sido fundamentales para el desarrollo del banco a lo largo de los años. En su nuevo cargo, seguirá impulsando la excelencia en nuestro servicio en un momento de gran relevancia para la franquicia en España”.

Esta cumbre de primer nivel reúne a inversores privados de alto poder adquisitivo, fondos de capital riesgo, family offices, fondos de inversión, fondos soberanos, responsables políticos y empresas líderes en el sector inmobiliario y de la transición energética del Reino Unido, el CCG, Europa, Asia y Estados Unidos, con el objetivo común de impulsar la inversión, la innovación y las asociaciones estratégicas a escala mundial.

Entre los ponentes confirmados estarán H.E. Abdulla bin Touq Al Marri, ministro de Economía de los Emiratos Árabes Unidos; Mr. Majid Mufti, CEO del Fondo de Inversión NEOM en Arabia Saudí; Paul Atefi, director europeo de Originación en KKR; Elena Mariotti, directora general de Cerberus Capital Management y Nicholas Wrigley, presidente ejecutivo de Novalight Capital Group; entre muchos otros.

El evento se llevará a cabo en el Convene Sancroft, St. Paul’s, Rose Street, Paternoster Sq., Londres, EC4M 7DQ. Concebida como un poderoso punto de convergencia para el capital y las oportunidades, la cumbre reunirá a líderes del sector inmobiliario, las energías limpias, los servicios financieros, la tecnología y los activos de lujo, incluidas empresas de capital riesgo, fondos soberanos, capitalistas de riesgo, family offices, grandes fortunas e inversores institucionales.

Un catalizador para la inversión y la innovación transfronterizas

En un contexto de creciente interés mundial por la transición energética y la inversión sostenible, la cumbre llega en un momento crucial. El foro pondrá de relieve las oportunidades emergentes en los sectores de la energía solar y eólica, el almacenamiento de baterías, la infraestructura de vehículos eléctricos y el ecosistema de las tecnologías limpias en general. Al mismo tiempo, proporcionará una visión profunda de la evolución del panorama inmobiliario, desde los principales desarrollos comerciales hasta las soluciones tecnológicas para una vida sostenible.

«En el actual clima de cambios geopolíticos, creciente apetito de los inversores por los activos inmobiliarios y una urgente transición energética mundial, esta cumbre ofrece un foro único y oportuno para alinear el capital con proyectos transformadores», ha declarado Imtiaz Hussain, consejero delegado de la alianza de Capital Privado Reino Unido-CCG, anfitriona del evento.

Hussain aporta más de tres décadas de experiencia en banca de inversión, gestión de patrimonios, gestión de inversiones y gestión de activos en la región. Sus amplios conocimientos se complementan con una larga relación con empresas de capital riesgo, capitalistas de riesgo, fondos soberanos, empresas e inversores estratégicos e institucionales de toda la región.

Esta sólida base le permite ofrecer un valor excepcional a los clientes a través de una combinación única de profunda especialización en el sector, relaciones de confianza y un enfoque colaborativo.

Acceso sin precedentes al capital mundial

La cumbre ofrece a las empresas y los fondos una oportunidad única de captar capital, expandirse a nuevos mercados y establecer relaciones estratégicas duraderas. Con un énfasis en la calidad por encima de la cantidad, cada asistente es cuidadosamente seleccionado, garantizando un diálogo significativo y la creación de contactos específicos.

El evento es una oportunidad para conectarse con inversores de alto perfil, como UHNWIs, Family Offices e inversores institucionales, que están buscando activamente nuevas oportunidades en sectores como servicios financieros, bienes raíces, energías limpias, tecnología y activos de lujo.

Participar en este evento permite mostrar proyectos y servicios a un público selecto de tomadores de decisiones que buscan soluciones de calidad, oportunidades de inversión y asociaciones estratégicas. Además, es una ocasión para aumentar la visibilidad de su empresa, con la posibilidad de posicionarla como líder a través de intervenciones o patrocinio.

Las sesiones de networking personalizadas brindan un entorno ideal para conectar con inversores y socios estratégicos, facilitando la creación de relaciones comerciales valiosas. Por último, asistir o patrocinar el evento ofrece acceso directo a capital y clientes potenciales, lo que puede acelerar el flujo de negocios en un entorno orientado a los resultados.

Inscripción y patrocinio

Ya está abierto el plazo de inscripción de delegados y de solicitud de patrocinio para la Cumbre de Inversión en Transición Energética y Bienes Raíces de Capital Privado Reino Unido-CCG. Debido a la naturaleza exclusiva del evento, las plazas son limitadas y están disponibles de forma selectiva.

Puede participar en el evento registrándose en el este link.

Conectando el capital global con propósito

La cumbre UK-GCC Private Capital no es solo un evento: es un movimiento para conectar el capital global con oportunidades de alto impacto y enfoque hacia el futuro. Desde infraestructuras sostenibles y bienes raíces hasta energía limpia, representa un momento decisivo para inversores, emprendedores y responsables de decisión.

El 28 de mayo, el mundo de la inversión converge en Londres.Para quienes están dando forma al futuro de las finanzas, la energía y el sector inmobiliario, aquí es donde comienzan las próximas grandes oportunidades.

Respire, hemos llegado al interludio de la banda sonora que Trump ha generado con su política comercial. Según la percepción de los expertos, los inversores y los mercados están en una “calma tensa”. De hecho, es llamativo que los volúmenes de negociación en la mayoría de las bolsas globales se han ralentizado ante unos inversores que se mantienen a la espera de los anuncios arancelarios del 2 de abril, día que Trump ha dado por llamar “Liberation Day”.

“La reacción tras las sorpresivas tarifas a las importaciones de vehículos fue contenida, con retrocesos sectoriales algo más elevados , pero en agregado la reacción no ha sido extrema. La tranquilidad también se ha establecido en los bonos, sin movimientos bruscos a ambos lados del Atlántico, mirando a los datos de inflación hoy, primero en Francia y España, seguidos del deflactor del consumo estadounidense en la tarde. Sin anuncios sorpresa, los mercados estarán más pendientes de la semana que viene, por lo tanto, esperamos que esta calma tensa se prorrogue al menos hasta el 2 de abril en el que parte de la incertidumbre tarifaría podría disiparse”, señala en su análisis diario Banca March.

Stefan Rondorf, Senior Investment Strategist, Global Economics & Strategy de Allianz Global Investors, coincide en que toda la atención está puesta en el anuncio de la nueva administración de EE.UU. sobre su política arancelaria el próximo miércoles. “La principal cuestión será cómo EE.UU. responderá a los aranceles y barreras comerciales de sus socios. Se espera que el gobierno de Trump imponga aranceles más altos a las importaciones, aunque aún hay muchas dudas sobre cómo se implementarán. En general, es probable que los datos y los mercados sigan siendo algo volátiles. Sin embargo, la incertidumbre sobre la política arancelaria de EE.UU. podría disminuir después del 2 de abril. No obstante, parece que EE.UU. está reduciendo la actividad económica con los aranceles y una menor oferta en el mercado laboral, mientras que Europa se está preparando para aumentar la demanda en un entorno de crecimiento más moderado. A medio plazo, esto debería generar condiciones más favorables para los mercados financieros”, señala Rondorf.

En opinión de Mark Dowding, BlueBay CIO, RBC BlueBay Asset Management, si los aranceles recíprocos son el eje central de los anuncios del “Liberation Day” de la próxima semana, entonces la decisión de esta semana de imponer un arancel general del 25% a todas las importaciones de automóviles disipó cierta complacencia respecto a que la administración estadounidense podría suavizar algunos de sus comentarios más agresivos hasta la fecha.

“Este movimiento inquietó a los mercados, tras una reciente recuperación de las pérdidas registradas a principios de mes. Sin embargo, los bonos del Tesoro estadounidense no se beneficiaron de ningún deterioro en el apetito por el riesgo ni de un giro hacia activos de refugio. Por el contrario, las rentabilidades aumentaron ante la preocupación de que una guerra comercial inminente suponga un choque estanflacionario, que empujará los precios al alza, incluso cuando el consumo interno y el crecimiento estén bajo presión”, advierte.

¿Hacia una guerra comercial global?

Para Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, Donald Trump está revisando la política comercial estadounidense introduciendo aranceles recíprocos para contrarrestar lo que la Administración considera prácticas comerciales desleales. Según su análisis, esto supone un distanciamiento del sistema comercial multilateral de posguerra.

“Aunque el presidente Trump considera a los aranceles como una herramienta para corregir los desequilibrios comerciales y financiar recortes fiscales, es probable que desencadenen represalias. Una nueva guerra comercial afectará al crecimiento económico mundial e incrementará los precios. La incertidumbre política continuará siendo elevada, lo que de por sí es perjudicial para el crecimiento”, afirma Olszyna-Marzys.

Según explica, los aranceles recíprocos supondrían el fin del sistema multilateral de comercio que Estados Unidos puso en marcha tras la Segunda Guerra Mundial. Es más, las normas de la Organización Mundial del Comercio (OMC) establecen que los miembros deben aplicar el mismo arancel a un determinado producto independientemente de su origen -principio de la nación más favorecida-, excepto a aquellos países con los que tienen un acuerdo de libre comercio.

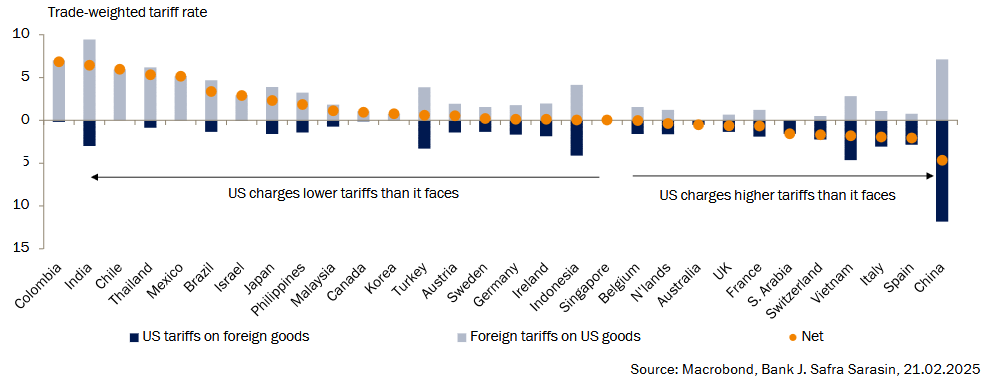

“El objetivo era crear igualdad de condiciones. El sistema no está exento de defectos: permite a los gobiernos proteger determinadas industrias siempre que los aranceles se apliquen de manera uniforme, lo que provoca asimetrías. Estados Unidos tiene uno de los tipos arancelarios medios más bajos del mundo, en torno al 3%, mientras que muchas economías de mercado emergentes imponen aranceles considerablemente más altos a los productos estadounidenses. Sin embargo, la disparidad es mucho menos pronunciada cuando se trata del comercio con las economías avanzadas. Y la diferencia se reduce aún más cuando los aranceles se ponderan por los flujos comerciales reales”, añade el economista internacional en J. Safra Sarasin Sustainable AM.

En cambio, los aranceles recíprocos podrían presionar a otros países para que redujeran sus barreras comerciales y, según el experto, en la práctica, es más probable que provoquen represalias. «Para la Administración Trump, los aranceles no son solo una herramienta de política comercial, sino también un medio de recaudar ingresos para compensar los recortes fiscales internos», matiza. Según su experiencia, una nueva guerra comercial frenaría el crecimiento mundial y haría subir los precios.

Reacción del mercado a los últimos aranceles

Para el mercado, este juego de los aranceles de la Administración Trump está siendo un plato de difícil digestión. En opinión de Howard Woodward, cogestor de la estrategia Euro Corporate Bond de T. Rowe Price, aunque el mercado estaba preparado en cierto modo para aranceles adicionales, el momento y la magnitud fueron inesperados. “Esto agrava la ya débil confianza de los consumidores europeos en los automóviles de alto precio. Prevemos que los márgenes de los automóviles europeos seguirán bajo presión durante este año y probablemente hasta 2026. Estos aranceles deben considerarse en el contexto más amplio de los retos existentes en el sector del automóvil. Los fabricantes chinos están perturbando el mercado con precios bajos y tecnologías avanzadas, con el objetivo de expandirse en el extranjero. Además, los fabricantes europeos se enfrentan a presiones sobre los márgenes derivadas de la escasa demanda de los consumidores, las presiones sobre los precios, el aumento de las tasas de adopción de vehículos eléctricos y las estrictas normativas sobre emisiones de la UE”, explica Woodward sobre los retos que vive el sector en Europa.

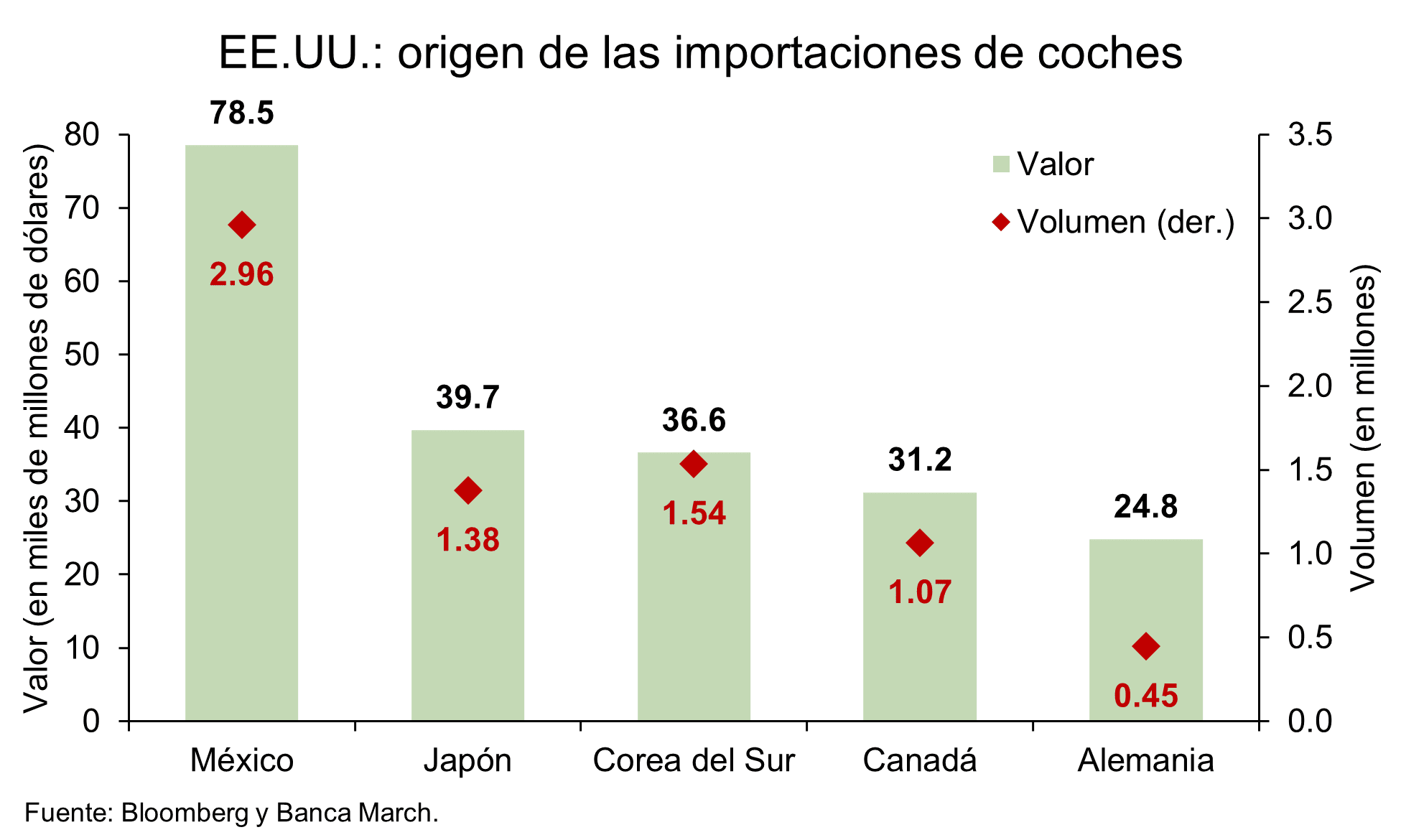

Según explican los analistas de Banca de March, esta nueva tarifa excluye a los vehículos y partes bajo el paraguas del USMCA (Tratado de libre comercio entre Estados Unidos, México y Canadá) hasta que se diseñe un sistema para calibrar el porcentaje del producto fabricado en “Estados Unidos, que será lo realmente excluido del arancel.

El presidente estadounidense señaló que con esta medida pretende atraer la fabricación de vehículos a territorio norteamericano. Actualmente, la mitad de las ventas de vehículos en Estados Unidos provienen del exterior. Hasta el momento, las reacciones de los Gobiernos de las naciones más afectadas han sido de crítica política, pero ninguna acción concreta. En este sentido, Trump señaló que, si Canadá y Europa se unen para hacer ‘daño económico’ a Estados Unidos, él tomaría contramedidas con mayores aranceles a ambos, en una nueva muestra del ‘uno contra todos y todos contra uno’”, comentan.

Implicaciones para los inversores

Ante este contexto de incertidumbre, las gestoras consideran que sigue siendo necesario apartarse del excesivo ruido. Por ejemplo, en opinión de Caroline Shaw y Chris Forgan, gestores de la gama Multi Asset Open de Fidelity, ven necesario, en primer lugar, considerar la gestión táctica de las exposiciones a las clases de activos tradicionales para aumentar la protección. “Otra forma de pulir las exposiciones para tener en cuenta el aumento de la incertidumbre es mediante el uso de opciones y, en tercer lugar, contar con varias fuentes de rentabilidades sin correlación”, añaden.

Por su parte, ante estas últimas tarifas sobre el sector automotriz, el cogestor de la estrategia Euro Corporate Bond de T. Rowe Price, considera que no todos los bonos de automóviles europeos se verán igualmente afectados. “Se espera que los fabricantes alemanes, que dependen en gran medida de las exportaciones estadounidenses, se enfrenten a un mayor escrutinio por parte de los operadores. Por el contrario, las empresas con menor exposición al mercado estadounidense pueden presentar oportunidades de inversión. Prevemos una mayor divergencia en el rendimiento de los bonos de automóviles europeos individuales”, señala Woodward.