MetLifeInvestmentManagement (MIM) ha completado la adquisición de PineBridgeInvestments, tras el anuncio realizado el pasado diciembre. Según la compañía, la integración aprovechará la solidez institucional y la escala de MIM junto con la presencia global y la profunda especialización de PineBridge, con el objetivo de ofrecer un mejor servicio a los clientes.

La gestora ha informado que, al cierre de la operación, no habrá cambios en los equipos de inversión ni en los procesos para los activos gestionados actualmente, de modo que las personas que gestionan directamente los activos de los clientes permanecerán sin cambios. MIM aseguró que mantendrá un diálogo abierto y transparente sobre cualquier cambio futuro a medida que se integre lo mejor de ambas firmas.

Como gestor global de activos diversificado de primer nivel, MIM indicó que su enfoque seguirá siendo crear valor a largo plazo para sus clientes, ofrecer resultados de inversión diferenciados y fortalecer las asociaciones de confianza que impulsan el éxito colectivo. La combinación de MIM y PineBridge posiciona a la empresa como un socio más fuerte, con mayor alcance, conocimiento más profundo y una gama más amplia de estrategias de inversión.

Finalmente, la compañía señaló que sus equipos continuarán aplicando el mismo rigor y enfoque de inversión esperado por los clientes, mientras se mantiene el más alto nivel de servicio. MIM afirmó estar entusiasmada por las oportunidades que se presentan y se comprometió a mantener informados a los clientes a medida que avance la integración.

Foto cedidaDe izquierda a derecha: Michael Averett, Chief Revenue Officer for Insigneo; Mariano Huidobro, SVP Financial Advisor de Insigneo; Edward Varona, asesor de Insigneo; Juan Carlos Amado, Financial Advisor de Insigneo; y Andres Brik, Senior Vice President en Insigneo.

Durante el evento trianual de Insigneo celebrado en Sevilla en noviembre de 2025, varios asesores financieros de la firma compartieron su visión sobre cómo están acompañando a sus clientes en la transición hacia servicios de advisory, desde el modelo transaccional más tradicional en los broker dealers de la región. Lejos de plantearlo como un simple “cambio de cuentas”, los participantes en este panel coincidieron en que el paso al modelo de advisory responde a una combinación de buen timing, pedagogía financiera, transparencia y conexión con el cliente. Ante todo, reconocen que este cambio responde a la capacidad de los asesores de aportar excelencia a sus clientes.

“Para mí, en un sentido amplio, la excelencia tiene que ver con dar más de tí, algo similar a lo que ocurre en el deporte. Por ejemplo, Kobe Bryant solía hacer algo diferente; no tenía un talento extraordinario. Su equipo estaba dispuesto a dar más, como nosotros queremos dar más a nuestros clientes cada día, y por eso creo que la excelencia se construye cuando nadie está mirando. Trabajar por las noches, entrenar duro, mejorar un 1% en cada cosa 1000 veces, es un proceso de trabajo y no es un espectáculo único. Aspiramos a la excelencia como equipo, y creo que tenemos el mejor equipo”, apuntaba Juan Carlos Amado, Financial Advisor de Insigneo.

En opinión de Edward Varona, asesor de Insigneo, a esa excelencia se llega apostando por una forma de pensar diferente. “Si analizamos un problema, por ejemplo, cómo gestionar la volatilidad, debemos dar un paso atrás y averiguar dónde podemos fallar y así poder evitarlo. La cuestión es que, si podemos evitar la volatilidad intentando explicarles a nuestros clientes que no se trata de estar mirando la pantalla todo el tiempo, este tipo de propuestas y forma de pensar aportará valor”, defendía Varona durante su intervención en el panel.

Una transición desde la experiencia

Los profesionales del asesoramiento tienen claro su capacidad para aportar excelencia y valor añadido a los clientes; ahora toca la parte más compleja: transitar hacia un modelo de servicios de asesoramiento pagado de forma explícita. En este camino, uno de los conceptos más repetidos por los asesores fue el uso de los llamados “momentos naturales de transición”. Situaciones como el cierre de una plataforma o cambios estructurales en una firma —por ejemplo, el cierre de Wells Fargo Advisors— obligan al cliente a mover sus activos. En lugar de replicar el esquema anterior, los asesores aprovechan ese momento para replantear la relación y poner en el foco ser más operativos y mejorar el servicio al cliente.

Es el caso de la experiencia que compartió Varona, ex Wells Fargo, durante su participación en el panel. “En mi caso tuve bastante suerte, porque fue como estar en el lugar adecuado en el momento oportuno. Fuimos construyendo nuestro negocio desde nuestra sucursal con un enfoque de sinergia y con un sólido equipo. Por eso, cuando llegó el cierre, lo viví casi como mi particular ‘Día de la Liberación’, ya que pude seguir trabajando en el modelo donde el asesoramiento es una parte clave e integral del negocio y tu primera línea de operaciones”, relató Varona.

En la experiencia de Andres Brik, Senior Vice President en Insigneo, el camino recorrido fue la mezcla entre convicción y pasión, y el resultado es una única propuesta: el modelo de advisory. “Nos gusta llevar las riendas de la inversión, incluso en activos más complejos, como los alternativos y los mercados privados. Sí creo que, a medida que los mercados evolucionan, los clientes deben entender que la educación financiera es muy importante, en particular, para los activos privados. Este es un trabajo que hacemos combinando educación, tecnología de los distintos proveedores y revisiones trimestrales. El resultado es que cuando ocurre algo en el mercado, como pudo ser el año pasado el Día de la Liberación, no recibimos llamadas de nuestros clientes preguntando qué está pasando porque saben exactamente qué tienen en sus carteras y cómo se comportan. Son plenamente conscientes de lo que tienen”, explicaba.

Argumentos para el cliente y nuevas generaciones

A la hora de hablar de conocimientos, los asesores no solo se refieren a cómo funcionan los activos o las carteras, también a cuál es el coste de la inversión, del asesoramiento y de los márgenes con los que trabajan. Tal y como reconoció Varona ese fue uno de sus mejores argumentos a la hora de acompañar a sus clientes en este camino. “Les mostré a los clientes, abiertamente y de forma transparente, las comisiones, para que ellos mismos decidieran. También tuvimos suerte porque, cuando estábamos en plena transición, vimos que el programa IMAPS de Insigneo estaba disponible. La otra cosa que hicimos fue que a cualquier cliente nuevo al abrirle cuenta, le abría un esquema bilateral: una cuenta transaccional y una cuenta de asesoramiento. Y les explicaba: ‘Mirad, tenemos estos fondos de inversión. Y las matemáticas no mienten; volvemos a lo mismo: las matemáticas no mienten. Hay un ratio interno de gastos. Estas firmas tienen que mantener las luces encendidas, ya sabéis. Así que, si hacemos la transición de aquí a aquí, de esta clase de participaciones a esta otra, vais a ahorrar dinero’. Básicamente es eso”, recordaba Varona durante su participación en el evento.

Más allá de la transparencia de cara al cliente, los asesores subrayaron que el modelo de advisory está mejor alineado con las expectativas actuales y, sobre todo, con las de la próxima generación. “Uno de los factores comunes y clave es escuchar lo que tu cliente tiene que decir. Tenemos dos oídos, dos ojos y solo una boca; esa es la razón. Para conectar con el cliente y ver cuáles son sus necesidades, tienes que escuchar: qué te está diciendo su lenguaje corporal, qué te está diciendo su actitud. Algo fundamental para ganarte su confianza. También ayuda a mejorar esa empatía, sobre todo con las nuevas generaciones, contar en el equipo con perfiles profesionales más jóvenes”, reconocía Mariano Huidobro, SVP Financial Advisor de Insigneo, que compartía su experiencia en el panel.

Entre otras de las conclusiones que lanzaron los asesores de cara a cómo se plantean el modelo de advisory está la gestión profesional y continua, coherencia con objetivos y perfil de riesgo, planificación a largo plazo y una estructura de comisiones clara son elementos cada vez más valorados por herederos y clientes jóvenes. Todos estos elementos resultan realmente relevantes cuando toca navegar por ciclos y entornos inciertos, como en 2025. En este sentido, Amado destacó que como asesores deben preparar al cliente para la volatilidad. “La volatilidad es el precio que pagas por seguir en el juego. Pero luego viene cómo puedes reducir la volatilidad con el abanico de productos que tenemos. Y creo firmemente que Insigneo cuenta con una plataforma que ofrece a los clientes acceso a una gama de productos sin igual. Para mí, la infraestructura privada es un actor muy importante para reducir la volatilidad sin sacrificar rentabilidad, teniendo en cuenta las comisiones. Cuando atraviesas esas tormentas con el cliente, explicando por qué está pasando esto ahora y cómo su cartera está preparada para esta situación, y le muestras que, cada vez que hemos pasado por esto, el mercado se ha recuperado y la cartera también, entonces la transición se hace más llevadera”, apuntaba.

El valor del asesoramiento

Hasta aquí los asesores que trabajan con Insigneo tienen claro lo que aportan, pero como ellos mismos advierten, es complejo valorar el precio que tiene su servicio. “La parte transaccional del negocio es como una commodity: es muy difícil poner en valor tu servicio si no aporta valor añadido. Por eso, entre los brokers hacemos mucho asesoramiento no discrecional. Pero también creo que es importante avanzar y empezar a desarrollar el negocio de asesoramiento. IMAPS es una muy buena solución, porque tienes a todo el equipo senior, un buen desempeño, y es una forma de iniciar el negocio de asesoramiento. Otra vía es el uso de la tecnología que tenemos, Orion, que integra las cuentas y ofrece la posibilidad de llegar a otras bolsas del cliente donde tiene dinero, en otras plataformas que puedes integrar, para dar un asesoramiento real sobre la asignación real de activos”, reconocía Huidobro.

Foto cedidaRoman Gaiser, responsable de Renta Fija para EMEA de Columbia Threadneedle Investments

¿Puede la gestión de activos imitar de alguna manera al fútbol moderno? Roman Gaiser, director de renta fija de EMEA de Columbia Threadneedle Investments, recibió recientemente a Funds Society en el evento anual que celebra la firma en el Santiago Bernabéu (es el VI Investment Day que celebra), y realizó algunos paralelismos entre las jugadas del Real Madrid y la gestión de su fondo, el CT (Lux) – European High Yield Bond. “Con frecuencia, en el mejor fútbol son los mejores jugadores los que hacen que todo parezca fácil. Eso es lo que intentamos hacer con el fondo. No tenemos a nadie que simplemente salve el balón en la línea de gol porque está a punto de entrar. Se trata de ver hacia dónde va el pase e interceptarlo quizá en algún punto del centro del campo o estar en la posición adecuada, o correr. Así es como se gestiona mejor el fondo, evitando el drama”, resume.

Bromas aparte, en el momento de escribir estas líneas el Real Madrid está clasificado en el segundo puesto de La Liga, mientras que el CT (Lux) European Short Term High Yield Bond (calificado con 4 estrellas Morningstar) ha terminado 2025 en el segundo cuartil de su categoría, con un rendimiento cercano al 5%. Gaiser insiste en que “el fondo está diseñado de forma que pueda hacer feliz a la gente”. Se trata de una estrategia que invierte en emisiones con un vencimiento máximo a cuatro años, por lo que presenta un posicionamiento “bastante defensivo”. Gaiser añade que la estrategia está pensada para alentar a los inversores a permanecer invertidos y poder beneficiarse del tipo de interés compuesto.

Gaiser ofrece un repaso de la evolución de su clase de activo en otro ejercicio que ha sido positivo para el high yield en líneas generales, y que ha traído como novedad la emergencia de la temática de la IA también en esta parte del universo de crédito.

¿Qué balance hace de 2025?

En conjunto, el año pasado ha sido claramente positivo. Ha sido, en gran medida, lo que denominamos un año de coupon clipping, con rentabilidades ligeramente por debajo del 5%. En retrospectiva, el comportamiento ha sido relativamente estable, aunque con episodios de volatilidad como el Liberation Day. En general, el mercado descontaba una desaceleración económica más acusada, que finalmente no se materializó.

Al mismo tiempo, los tipos de interés comenzaron a descender, lo que tiende a respaldar de forma significativa a los mercados. Por un lado, facilita que las compañías se refinancien a un coste menor y, por otro, reduce el atractivo de las alternativas para los inversores, especialmente los mercados monetarios.

¿Qué tendencias espera para 2026 en high yield?

No diría que los inversores están posicionados de forma especialmente agresiva en ningún mercado de crédito, desde luego no en investment grade (IG) ni en high yield (HY). Ha habido una buena demanda, pero sin un posicionamiento extremo, y eso constituye un buen punto de partida para este año. Esperamos una ligera aceleración económica en Europa, no muy intensa, pero sí apoyada por el debate en torno al gasto fiscal en Alemania, parte del cual ya se está materializando. Una parte de ese impulso puede trasladarse también a la inflación, ya que para construir puentes, carreteras o viviendas se necesitan recursos humanos.

Un nuevo tema relevante es, sin duda, la IA. Tanto los llamados hiperescaladores como otras compañías vinculadas a la IA están acudiendo ahora al mercado de bonos. Existe un optimismo generalizado en términos de crecimiento y eficiencia, pero lo relevante es que grandes emisores como Google, Meta, Broadcom u Oracle han accedido al mercado IG y, en cierto modo, han contribuido a revalorizarlo. En el caso de Google, por ejemplo, su apalancamiento ha pasado de 0,3 a 0,6 veces, lo que no supone un problema dada su capacidad de generar alrededor de 70.000 millones de dólares de flujo de caja libre al año. Incluso destinando esa cifra íntegramente a inversión en IA, su calidad crediticia no se vería comprometida.

Sin embargo, por el tamaño de estas emisiones, los niveles de precio han sido distintos, lo que ha generado cierta presión al alza sobre los diferenciales IG, especialmente en emisores con calificaciones A o AA.

Lo relevante es que parte de esta financiación también se está produciendo en el mercado high yield. La diferencia es que estas compañías no cuentan con la fortaleza financiera de Meta, Google o Amazon. En este punto entramos los analistas de crédito: no trabajamos con múltiplos de cinco o diez veces, sino con el objetivo de evitar problemas en las carteras. Esta perspectiva ha cambiado y ha introducido un mayor realismo. Los inversores se preguntan ahora si todas las compañías van a tener el mismo desempeño y buscan asegurarse de estar bien posicionados.

¿Espera una mayor rotación desde fondos monetarios hacia fondos de crédito? ¿Por qué debería un inversor considerar HY en vez de IG?

Como comentaba antes, las rentabilidades de los fondos monetarios han cambiado significativamente. Hace un par de años ofrecían en torno al 4%, mientras que ahora se sitúan más cerca del 1% o el 2%. En contraste, el mercado HY ofrece rendimientos cercanos al 5%, en torno al 4,5%-4,8%, es una diferencia relevante.

Además, es importante considerar el medio plazo. No se trata solo de lo que se obtiene en un año, sino en horizontes de hasta cinco años, donde vuelve a jugar un papel clave el efecto de la capitalización compuesta, combinando cupones más elevados con una prima de liquidez.

El HY también permite volver a obtener rentabilidades reales: no solo se preserva el capital, sino que se genera valor. En el caso del IG, las rentabilidades no están superando a la inflación.

La otra cuestión clave es el tipo de riesgo que se quiere asumir. En IG se asume principalmente riesgo de duración. Un inversor con un horizonte muy largo puede tolerar mejor la volatilidad, pero la mayoría evalúa su rendimiento en periodos anuales o incluso más cortos. Tradicionalmente, la renta fija se percibe como más segura que la renta variable, pero como vimos en 2022, cuando los tipos subieron y los bonos cayeron, el impacto mark-to-market fue mucho más severo en los bonos de mayor duración, especialmente en deuda pública e IG. Por tanto, hoy el inversor debe plantearse si prefiere una duración más larga o más corta.

En los últimos años hemos visto un doble movimiento en high yield, con compañías que han optado por financiación privada y otras que han ascendido al grado de inversión. ¿Cómo es hoy el mercado de high yield?

Es, en cierto modo, un mercado renovado, aunque depende del periodo que tomes comoreferencia. Si miramos muy atrás, esa afirmación es cierta, pero en Europa el mercado de high yield ha mostrado buena calidad de forma bastante consistente. Aproximadamente el 70% del mercado está calificado en BB, el escalón más alto dentro del HY. En Europa apenas alrededor del 5% del mercado se sitúa en el segmento CCC.

En el pasado hemos visto episodios de excesiva agresividad, como a comienzos de los años 2000, cuando el entusiasmo por la telefonía móvil y las redes de cable generó una clara exuberancia. Ese tipo de dinámicas siempre conlleva riesgos: exceso de oferta, concentración sectorial o una actividad de M&A demasiado agresiva. No hemos observado nada de eso en los últimos años.

De hecho, el aumento de los tipos ha obligado a muchas compañías a revisar sus balances y a asegurarse de que podían refinanciarse adecuadamente. No ha habido un exceso de entusiasmo reciente en el high yield, lo que, paradójicamente, es una señal positiva.

Foto cedidaAnne-Laurence Roucher, nueva responsable de mercados privados en Edmond de Rothschild

Edmondde RothschildAM ha anunciado el nombramiento de Anne-Laurence Roucher, efectivo desde el 5 de enero, como responsable de mercados privados del grupo. Su misión en este puesto de nueva creación y estratégico para la empresa será supervisar la estrategia de inversión y las operaciones de private equity, deuda privada de infraestructuras e inversiones inmobiliarias, en consonancia con el compromiso de la firma con la inversión de impacto y las finanzas sostenibles.

Roucher reportará al director general de Edmond de Rothschild AM, Christophe Caspar, y se incorporará al comité ejecutivo de Edmond de Rothschild Asset Management. Estará basada en Ginebra.

Edmond de Rothschild gestiona más de 24.000 millones de euros en estrategias de mercados privados. La empresa combina una larga trayectoria en inversiones en la economía real con una firme convicción en el potencial futuro de esta clase de activos como motor de cambio tanto para la transformación de las economías como para el rendimiento de las carteras de los clientes.

Aporta más de 25 años de experiencia en el sector financiero, combinando liderazgo estratégico, espíritu emprendedor, experiencia en inversiones y un profundo compromiso con la inversión sostenible. Se incorpora procedente de Mirova (Natixis), una gestora de activos de impacto pionera que cofundó en 2012. Durante su década como CEO adjunta, desempeñó un papel fundamental en la estructuración y el desarrollo de la plataforma de inversión de Mirova, contribuyendo a aumentar los activos gestionados desde su creación hasta los 25.000 millones de euros. Entre 2021 y 2025, Anne-Laurence ha ocupado el cargo de responsable de private equity y capital natural en Mirova, supervisando múltiples estrategias dedicadas al capital de crecimiento, las infraestructuras agroecológicas y la financiación climática.

Antes de incorporarse a Mirova, Roucher ocupó durante más de una década puestos de estrategia y desarrollo corporativo en Natixis Group y A.T. Kearney. Tiene un máster en Gestión por la ESCP Europe, completó el Programa de Gestión General de la Harvard Business School y está certificada como directora no ejecutiva por el Institut Français des Administrateurs (IFA).

«El nombramiento de Anne-Laurence es un hito crucial para el desarrollo de nuestra división de mercados privados. Su misión es crear una visión transformadora para estos mercados en Edmond de Rothschild, que no solo optimice nuestro marco actual, sino que también nos impulse hacia el crecimiento futuro», comentó Christophe Caspar, CEO de Edmond de Rothschild Asset Management.

Edmond de Rothschild demuestra una gran capacidad en los mercados privados, entre los que se incluyen:

1.- Inmobiliario: Edmond de Rothschild REIM gestiona activos por valor de 13.600 millones de euros y opera en los principales mercados europeos, invirtiendo en sectores de gran convicción, como el residencial, el logístico y deuda, abarcando una oferta de productos cada vez más amplia, desde el segmento institucional hasta el minorista.

2.- Deuda de infraestructuras: La plataforma BRIDGE (Benjamin de Rothschild Infrastructure Debt Generation) cuenta con 6.500 millones de euros en activos bajo gestión y se centra en inversiones temáticas en transición energética, infraestructuras digitales y transporte, destinadas a fomentar el progreso tecnológico, medioambiental y social a través de proyectos transformadores.

3.- Private Equity: La plataforma Edmond de Rothschild Private Equity cuenta con 4.600 millones de euros en activos bajo gestión en 11 estrategias de inversión, cada una de las cuales se centra en pequeñas y medianas empresas líderes en su campo, fortaleciendo así las economías locales y el empleo.

Foto cedidaIván Díez, country head de La Financière de L’Echiquier para Iberia y Latinoamérica.

En 2026 arranca el plan estratégico a cinco años de La Financière de L’Echiquier (LFDE), casi tres años después de que la boutique fuera adquirida por la Banque Postale Asset Management (LBP AM Group). Es un plan que Iván Díez, Country Head de la firma para Iberia y Latinoamérica, califica como “muy ambicioso”, dado que el grupo se ha puesto como objetivo alcanzar los 100.000 millones de euros en activos bajo gestión para 2030, un 33% respecto al patrimonio actual, que se sitúa en 75.000 millones, y en el que la internacionalización de la firma jugará un papel clave. Funds Society repasa con Díez los principales hitos de 2025 y, sobre todo, qué novedades traerá LFDE a Iberia y Américas en 2026.

¿Qué balance hace del 2025?

Ha sido un año positivo tanto para la rentavariable como para la rentafija, a pesar de todos los altibajos que hemos vivido en los mercados. El 90% de nuestros activos son de renta variable. En 2025 la renta variable ha ido bien y los activos han crecido, no solamente por efecto mercado, sino también por captaciones. En el caso concreto de España este año ha sido un año muy bueno, sobre todo con nuestros fondos tecnológicos y temáticos: el Echiquier Artificial Intelligence y el Echiquier Space han funcionado muy bien, y nuestro fondo value, el Tocqueville Value Euro, también ha atraído bastantes suscripciones.

Eso nos ha permitido que hayan crecido el negocio y el equipo. En España hemos incorporado a una persona y tenemos como objetivo incorporar a un par de personas más en 2026 si las cosas siguen yendo bien.

Todo esto sin olvidar que la renta fija también ha funcionado. Los productos que tenemos de la Banque Postal AM en España son principalmente retorno absoluto de crédito. Es una solución muy conservadora que se comporta como un proxy a la renta fija a corto plazo y también ha funcionado muy bien, con rendimientos del 4,5 %.

¿Cómo encaráis 2026?

Estamos contentos de cómo ha ido 2025 y optimistas de cara al año que viene también. No sabemos si habrá un cisne negro o no, no sabemos qué cosas podrán ocurrir, porque al final son factores externos sobre los que no tenemos ningún tipo de control, pero la macroeconomía a nivel global muestra niveles de inflación más o menos controlados, tipos de interés bajos y un crecimiento que no va a ser boyante, pero tampoco estamos hablando de una recesión. Las empresas siguen presentando buenos beneficios y esto va a ser muy importante: después de años en los que parecía que la gestión pasiva lo podía hacer mejor, porque había una tendencia muy marcada, pensamos que 2026 va a ser un año positivo para el stockpicking. Hay mucha concentración, hay que prestar mucha atención a las valoraciones, y creemos que la gestión activa va a marcar la diferencia a la hora de aprovechar los picos de volatilidad para tomar beneficios, invertir en otras oportunidades y controlar el riesgo presente en cartera. También somos cautos, evidentemente, porque en 2026 van a seguir presentes los riesgos geopolíticos: veremos cómo se presenta la elección del nuevo presidente de la Reserva Federal, si se resuelve la guerra de Ucrania y Rusia y la de Israel y Palestina… Creo que puede actuar como un acicate para que los mercados vayan bien pero, como digo, son factores externos en el corto plazo que no podemos controlar. Las empresas en las que invertimos y sus modelos de negocio son lo que sí lo podemos controlar.

¿Qué feedback habéis recibido de los clientes en 2025?

Hemos visto mucha demanda de ETFs, de inversiones temáticas – sobre todo por tecnología- y también hemos visto mucho interés en torno a los mercados privados. En 2026 vamos a traer a nuestra región la oferta de inversión en activosprivados de LBP AM: de los 48.000 millones que tiene su gestora, 10.000 millones están en mercados privados, donde llevan invirtiendo más de 13 años. Son, sobre todo, inversiones en deuda privada ligada a infraestructuras y real estate, aunque también tiene algo de private equity. También queremos registrar un ELTIF 2.0. En resumen, hemos visto demanda por generar alfa, porque al final ahora mismo estamos en un mercado donde la gestión pasiva empieza a ganar mucho terreno y el cliente demanda productos que generen un alfa superior, de lo contrario prefieren soluciones en gestión pasiva, por ejemplo para clases de activos más eficientes.

¿Está LFDE valorando el lanzamiento de ETFs activos?

Es algo que está sobre la mesa, porque algo que va en nuestro ADN es que queremos ser una gestora innovadora y queremos estar siempre en vanguardia. De alguna manera tendremos que poner un pie ahí para poder ofrecer valor a nuestros inversores, pero tenemos que analizar si tiene sentido incorporarlos a la gama o estudiar otras alternativas, como bajar un poco el TER a fondos de nuestra gama que ya generan mucho alfa. Son planes que se están barajando sobre todo desde LBP AM, porque en LFDE nuestra gama de producto es pura gestión activa, pero lo cierto es que el mercado está yendo por ahí y desde luego tiene sentido, sobre todo para aquella gestión mal llamada activa y que realmente no ha generado alfa.

A mi modo de ver, el problema es que hay solo dos sacos en el mercado: gestión pasiva y todo lo que no es gestión pasiva. Y no todo lo que está fuera de la gestión pasiva tiene por qué ser gestión activa pura y dura, hay fondos que generan alfa, pero muy poca. Si se filtran los que realmente hacen gestión activa, se hace un buen proceso de selección, los fondos de auténtica gestión activa baten sin ninguna duda a la gestión pasiva.

Vuestros dos fondos temáticos ofrecen dos aproximaciones distintas para invertir en tecnología. ¿Qué aporta esta exposición de nicho? ¿Dónde estáis viendo oportunidades de inversión en IA y en el espacio?

Somos pioneros en la inversión en IA. Nuestro primero fondo temático de IA fue lanzado en Francia en 2018 y fue el primero de su categoría en el país y el segundo en Europa. Siempre intentamos anticiparnos e identificar temáticas o tendencias de crecimiento para el futuro, y hace ocho años detectamos que la IA era una de ellas. Lo que queríamos era que, cuando realmente explotase la temática, haber adquirido nosotros ya ese know-how para poder seguir navegando bien esa ola. Nuestro punto de vista es que, al final, lo que hace la IA es acelerar todo el bien que pueda hacer la tecnología, sobre todo en términos de productividad y optimización de procesos. Pero pensamos que el mejor mix es el binomio máquina-humano, porque la parte humana es importante para la toma de decisiones.

En cuanto a la estrategia aeroespacial, ¿la presentáis a vuestros clientes como una exposición puramente tecnológica de nicho, o cuenta con más verticales, como la exposición a defensa?

Nosotros lo que hacemos es invertir en el ecosistema espacial, cómo desde el espacio se puede mejorar la vida en la Tierra, por ejemplo, dando conectividad a muchas regiones en el mundo que hoy en día no tienen acceso a lo digital o a las comunicaciones, monitorizando el cambioclimático… Por ejemplo, desde el espacio te permite también optimizar y analizar las cosechas agrícolas también.

Uno de los verticales de la estrategia es la defensa espacial, todo lo que tiene que ver con satélites, telecomunicaciones, geolocalizaciones u observaciones desde la Tierra. Los estados no pueden permitirse perder sus comunicaciones, para garantizar su soberanía. Así que lógicamente nuestro fondo espacial tiene un peso ahora mismo en defensa, pero no es un fondo de defensa.

Lo bueno que tiene la exposición a espacial es que hay distintas verticales. Por ejemplo, la exploración espacial es otra vertical, porque estados como China o EE.UU. quieren tener colonias espaciales y programas espaciales para volver a mandar astronautas al espacio.

En el fondo tenemos exposición en otra vertical a aplicaciones comerciales, porque el 78% del mercado espacial hoy en día son aplicaciones comerciales. Por ejemplo, los corredores o los jugadores de golf pueden usar su reloj Garmin para geolocalizarse, porque está conectado con satélite directamente. Convivimos con el espacio en nuestro día a día mucho más de lo que nosotros pensamos.

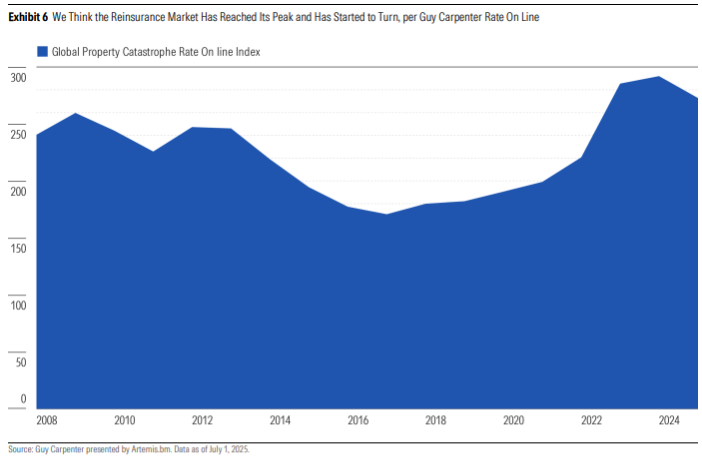

Con el aumento continuo de las temperaturas en todo el mundo como consecuencia del cambio climático y las emisiones globales, la industria del reaseguro se enfrenta a pérdidas crecientes. Aunque el debate público suele centrarse en el incremento de la frecuencia de los desastres naturales, el último análisis de Morningstar muestra que el verdadero problema para el sector es la mayor gravedad de estos eventos, lo que está impulsando realmente sus pérdidas económicas.

Sin embargo, el informe señala que, a pesar del aumento de las pérdidas relacionadas con el clima, el mercado entra en un ciclo blando, con un exceso de capacidad que está provocando una caída de los precios, especialmente en el ámbito del riesgo de catástrofes. Esto crea un entorno complejo y desafiante para el sector.

La visión del experto

Según explica Henry Heathfield, analista de renta variable en Morningstar, aunque se espera que el cambio climático impulse los volúmenes de negocio de los reaseguradores a largo plazo, el exceso de capacidad actual en el mercado de reaseguros está generando condiciones más suaves a medio plazo. “Este exceso de capacidad ha desencadenado un cambio en el ciclo del reaseguro, que ya está en pleno desarrollo, y se refleja en los precios ajustados al riesgo de los reaseguradores individuales y en el índice de tasa sobre línea de Guy Carpenter. Las líneas de propiedad con exceso de pérdida y las de catástrofes naturales son las que experimentan el mayor impacto en los precios. Cabe destacar que la exposición relativamente baja de Scor a las catástrofes climáticas la posiciona favorablemente como una mejor inversión para los accionistas”, afirma Heathfield.

Según su visión, la industria de los seguros y reaseguros es altamente cíclica, en particular el segmento de propiedad y accidentes, que ha disfrutado de un entorno de precios favorable desde 2021. “Normalmente, una baja capacidad conduce a una mayor demanda y alza de precios, lo que impulsa la rentabilidad sobre el capital y atrae inversiones, pero esto finalmente presiona los precios y reduce la rentabilidad”, advierte el experto de Morningstar.

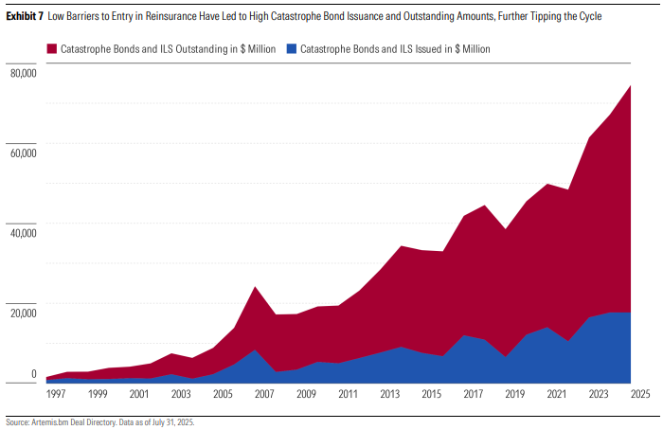

En este sentido, recuerda que el ciclo más reciente se ha visto algo distorsionado por los bonos catastróficos, cuyas liquidaciones pueden tardar hasta dos años, lo que retrasa el inicio del mercado alcista. “Creemos que la fase de endurecimiento del mercado alcanzó su punto máximo el año pasado, pero su impacto total en las ganancias de los reaseguradores puede tardar uno o dos años más en materializarse; después de eso, es probable que los beneficios se estanquen o disminuyan”, concluye Heathfield.

Se avecinan cambios en el entorno macroeconómico, las fuentes de rentabilidad, los enfoques de inversión y las herramientas.

La posibilidad de un entorno macroeconómico menos favorable en el futuro tiene importantes implicaciones para las perspectivas del sector de la gestión de activos. Con el objetivo fundamental de preservar el poder adquisitivo a largo plazo, es posible que los propietarios de activos tengan que reexaminar sus asignaciones estratégicas y el diseño de sus carteras.

La inversión multiactivos es inversión activa

En ese futuro, vemos un papel más importante para la inversión en un contexto explícitamente multiactivos. La experiencia de 2022, con caídas tanto en la renta variable como en la renta fija, reveló lo que puede salir mal con una estrategia relativamente «pasiva» 60/40. Vemos la necesidad de un enfoque multiactivos diferente, más explícitamente activo.

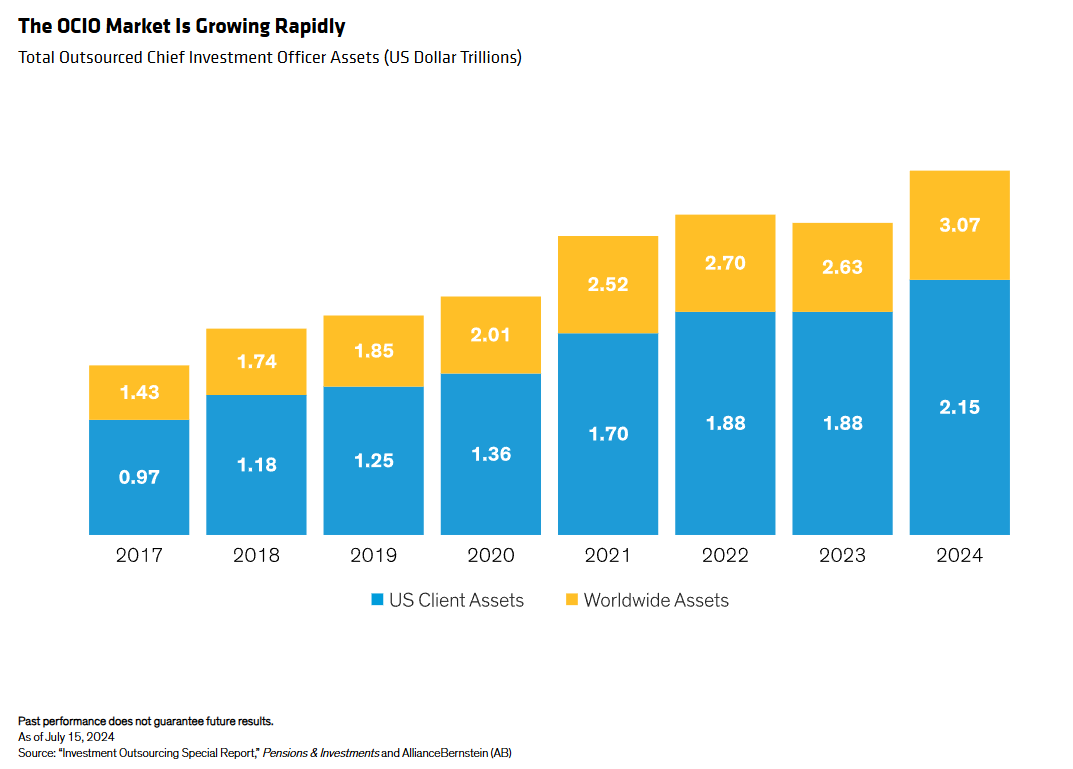

Este enfoque puede adoptar muchas formas, incluidas estrategias diseñadas para superar un índice de referencia de efectivo o inflación, así como estrategias generadoras de income. También ha habido un mayor interés en los acuerdos para externalizar la función de director de inversiones (Outsourced Chief Investment Officer, OCIO) con gestores de activos (Display), dado el creciente desafío de lograr un rendimiento real específico y diversificar con los componentes tradicionales. Es posible que el enfoque OCIO deba evolucionar desde los enfoques tradicionales hacia la adopción de posiciones activas en todas las clases de activos.

Esta situación también parece haber renovado el interés por adoptar un enfoque holístico de la cartera total frente a la asignación estratégica tradicional de activos con silos de clases de activos predeterminados. Un enfoque más activo también nos lleva al tema de los factores: han tenido una historia accidentada, pero creemos que tienen un papel que desempeñar.

Activos privados y espectro de liquidez

Las necesidades de los ‘asset owners’ y un cambio estructural en la obtención de capital están impulsando las asignaciones a activos privados. Es probable que las asignaciones aumenten aún más, dada la necesidad de obtener rendimientos reales y diversificación más allá de los mercados públicos. Es probable que los gestores de activos tengan que buscar inversiones privadas y ayudar a los inversores a combinar cuidadosamente activos públicos y privados. Consideramos que la liquidez es la verdadera limitación para las asignaciones privadas, dada la naturaleza menos líquida de las carteras actuales y la liquidez más frágil de los mercados públicos.

Creemos que los inversores considerarán cada vez más la liquidez como un espectro, favoreciendo los activos que generan efectivo en pocos años o con eventos de liquidez predefinidos, como la deuda, frente a los activos a más largo plazo, como el capital privado. La mayor parte del capital asignado a los mercados privados durante la última década se ha destinado a la renta variable, pero esperamos que las asignaciones se amplíen a otros segmentos, incluida la deuda. La tarea de los asignadores estratégicos de activos y del sector de la gestión de activos es realizar una asignación cuidadosa entre estos diferentes tipos de riesgo.

El auge de las alianzas entre aseguradoras y gestoras de activos

Probablemente también será necesario rediseñar las asignaciones de los planes de pensiones, como consecuencia del aumento de la esperanza de vida y la reducción del papel de la deuda soberana como diversificadores. Desde un punto de vista macroeconómico, e independientemente de otras dinámicas del sector, es probable que las aseguradoras cobren mayor importancia como proveedoras de capital a largo plazo; una manifestación de ello será probablemente el aumento de las asociaciones estratégicas con gestoras de activos con experiencia en la generación de rendimientos reales a largo plazo.

Por otra parte, se necesitan flujos de rentabilidad para hacer frente a un entorno de mayor inflación y al riesgo de longevidad, lo que implica una mayor demanda de soluciones como las rentas vitalicias y los seguros de vida. Dado el entorno macroeconómico que hemos descrito, las soluciones con resultados variados podrían resultar más atractivas que las rentas fijas. Creemos que este conjunto de soluciones colectivas será clave en la planificación de jubilaciones más largas, y esperamos que surjan más oportunidades de acción conjunta entre aseguradoras y gestores de activos.

Abordar el problema actual de la jubilación

Un panorama de inversión menos favorable y una mayor longevidad también suponen un reto para los planes de contribución definida, en los que los individuos asumen una mayor carga para ahorrar para una jubilación que puede durar décadas. El sector de la gestión de activos tiene un papel clave a la hora de abordar esta cuestión.

En nuestra opinión, las trayectorias tradicionales con fecha objetivo deben replantearse ante unas perspectivas de inversión más difíciles. Las vías posibles incluyen una mayor exposición a la renta variable para acumular ahorros, la diversificación en áreas como los activos privados, la reducción de la exposición a los bonos a largo plazo, un mayor enfoque en los ingresos y un posible cambio en los índices de referencia, quizá incorporando la necesidad de superar la inflación. En última instancia, estos cambios reconocen que el ahorro para la jubilación es una decisión activa; no parece existir una trayectoria o asignación pasiva.

La necesidad de una concentración activa del mercado y el conjunto de oportunidades activas

Dado que se prevé que los rendimientos de las clases de activos sean inferiores a los de las últimas décadas, el alfa podría desempeñar un papel más importante en la asignación. Los mercados concentrados han supuesto un reto para los gestores activos que solo operan en largo, pero seguimos escuchando el apoyo de los inversores a la gestión activa. Las altas valoraciones y las menores expectativas de crecimiento también implican menores rendimientos de las exposiciones amplias y pasivas a los índices, por lo que el alfa podría representar una mayor parte de los rendimientos. En nuestra opinión, es fundamental disponer de una amplia gama de herramientas de generación de alfa, que abarquen los ámbitos público y privado, cuantitativo y fundamental, y los distintos horizontes temporales. Las estrategias de alfa portátil ofrecen la posibilidad de obtener alfa de mercados que podrían no ser asignaciones importantes de la cartera.

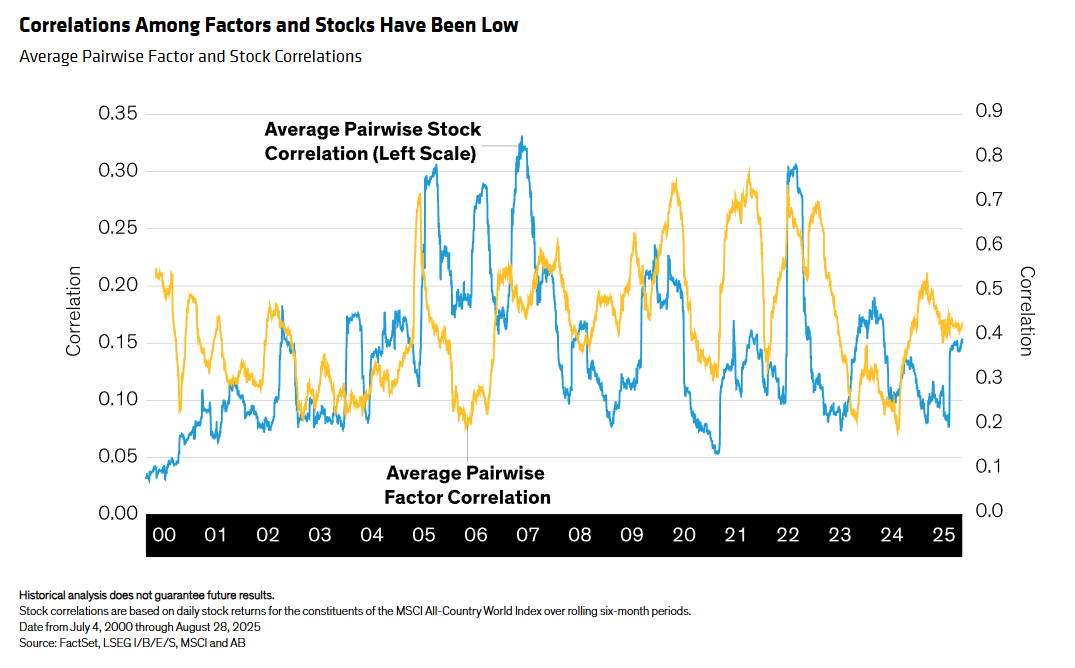

Hay varias razones que explican el cambio secular hacia la gestión pasiva, entre ellas el bajo rendimiento después de comisiones, los sólidos rendimientos beta y el interés de los inversores por minimizar las comisiones nominales en lugar de maximizar los rendimientos netos de comisiones. Los rendimientos menos generosos que se avecinan y una visión más matizada de las comisiones deberían favorecer la gestión activa, pero el alfa debe ser persistente. Según nuestro análisis, el alfa idiosincrásico, despojado de exposiciones a factores simples y persistentes, tiene más probabilidades de ser duradero. La concentración del mercado sigue siendo un reto táctico, pero otros aspectos de la estructura del mercado son más benignos, como las bajas correlaciones entre las acciones y los factores (véase el gráfico).

Activos digitales: criptomonedas, monedas estables y tokenización

Innovaciones como la tokenización de activos reales también pueden ser un paso importante hacia la incorporación de flujos de rendimiento diversificados sin comprometer la liquidez. Creemos que la adopción de los activos digitales será significativa en los próximos años. Las criptomonedas están experimentando la mayor demanda en este momento, y algunos activos criptográficos tienen sentido como parte de una asignación complementaria al oro y a exposiciones más amplias a activos reales.

Las stable coins gozan de mayor claridad regulatoria y aceptación en Estados Unidos, pero no creemos que vayan a cambiar las reglas del juego en cuanto a la formación de opiniones de inversión, ni que vayan a modificar la gama de opciones de inversión como lo hacen las criptomonedas. La verdadera ventaja parece ser la tokenización, especialmente de activos reales, a los que los propietarios de activos necesitan una mayor exposición, dada la posibilidad de una mayor inflación y un menor crecimiento en el futuro.

La promesa de fraccionar la exposición a activos ilíquidos y de difícil acceso hará que esto se convierta en un elemento importante del diseño de carteras con el tiempo. Creemos que la tokenización acabará por subvertir el concepto de clases de activos y que es fundamental para una inversión activa más eficiente entre activos. Para los gestores de activos, lo que les piden los propietarios de activos es que les ayuden a crear activos tokenizados e incorporarlos a carteras multiactivos.

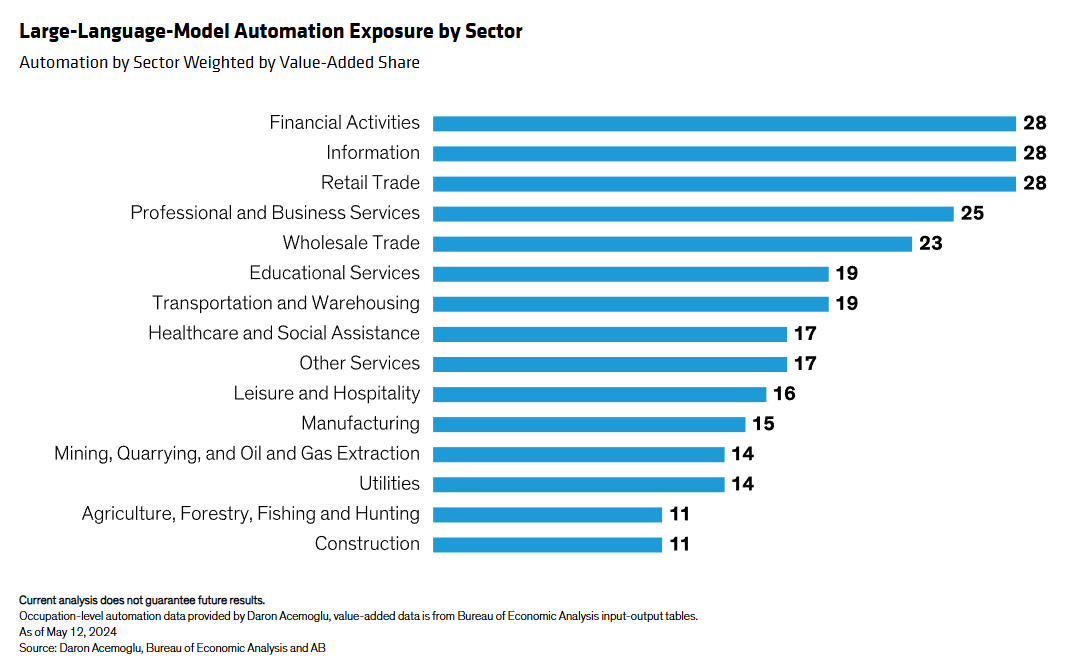

El sector financiero y la IA: exposición y herramientas

Según nuestro análisis más reciente, el sector financiero es el más expuesto a la IA (Display), ya que cuenta con muchas tareas adecuadas para la automatización mediante grandes modelos lingüísticos. Entre ellas se incluyen el resumen de documentos, la síntesis de datos, la codificación y la provisión de comentarios.

El uso actual de la IA en el sector de la gestión de activos se centra en tareas administrativas, comunicación y análisis de datosalternativos. Con el tiempo, se espera que transforme las funciones de los analistas de inversiones y que, potencialmente, altere la estructura misma de los modelos financieros, logros que el inicio de Excel y Python no lograron alcanzar. La eficacia predictiva de los modelos podría mejorar, pero la capacidad de explicar esas predicciones quizá no. Es difícil automatizar las decisiones de inversión con IA, porque los mercados financieros son autorreferenciales y siempre será necesaria la responsabilidad y las explicaciones humanas cuando los modelos fallen.

Tribuna de Inigo Fraser Jenkins, codirector de Soluciones Institucionales en AB y Alla Harmsworth, Codirectora de Soluciones Institucionales y Directora de Alphalytics en AB de Alliance Bernstein.

Janus Henderson Investors ha anunciado el lanzamiento del Janus Henderson Horizon Discovering New Alpha Fund (DNA), un fondo de renta variable global disponible en exclusiva para los clientes de HSBC Private Bank y Premier en Asia, Europa, Estados Unidos Offshore y Oriente Medio durante un periodo inicial de seis meses.

DNA es una cartera diversificada a nivel mundial que incluye aproximadamente 50 acciones de alta convicción alineadas con las tendencias estructurales que darán forma a los mercados del futuro. Se diseñó como una solución para abordar la creciente preocupación de los inversores por el hecho de que el rendimiento esté cada vez más impulsado por un pequeño grupo de empresas.

El fondo emplea un enfoque dinámico e innovador para las acciones globales, yendo más allá de los fondos e índices tradicionales para identificar oportunidades emergentes y empresas con potencial de crecimiento a largo plazo. Se utiliza un proceso de optimización propio para minimizar los sesgos y mejorar la diversificación.

Dirigido por los experimentados gestores de cartera Richard Clode y Nick Harper, DNA aprovecha el equipo global de expertos de Janus Henderson en tecnología, salud, finanzas, inmobiliario, mercados emergentes, sostenibilidad y recursos naturales, lo que proporciona acceso a una amplia gama de exposiciones en distintos sectores, capitalizaciones bursátiles y geografías. Este enfoque refleja el compromiso de Janus Henderson por ofrecer soluciones innovadoras que ayuden a los clientes a descubrir nuevas fuentes de alfa en medio de la dinámica global cambiante.

DNA utiliza temas para orientar la generación de ideas, centrándose en siete áreas de transformación —automatización más inteligente, movilidad, cambios en el estilo de vida, longevidad, biotecnología, soberanía y cero emisiones netas 2.0— para descubrir empresas con potencial de crecimiento a largo plazo. El fondo se basa en las mejores ideas de los experimentados seleccionadores de valores de Janus Henderson, combinadas para crear una cartera de acciones globales equilibrada.

«Cuando nos propusimos crear el fondo DNA, queríamos aprovechar el verdadero ADN de Janus Henderson, que es la experiencia diferenciada y probada de nuestros equipos en la selección de valores. Nuestro objetivo es identificar hoy a los ganadores del mañana», afirmó RichardClode, gestor de carteras de Janus Henderson.

Por su parte, Ali Dibadj, director ejecutivo de Janus Henderson, comentó que este acuerdo con HSBC «refleja nuestro compromiso compartido de poner a los clientes en primer lugar y ofrecer una propuesta diferenciada que ayude a los inversores a navegar por el cambiante panorama del mercado». Asimismo, Lavanya Chari, directora de Wealth and Premier Solutions de HSBC, añadió que esta colaboración con Janus Henderson «permite a nuestros clientes descubrir nuevas oportunidades de inversión más allá de la IA, al tiempo que se mitiga el riesgo de concentración de la cartera».

Foto cedidaEiko Sievert, director ejecutivo y Carlo Capuano, subdirector de ratings soberanos y del sector público de Scope Ratings

El aumento de las tensiones geopolíticas, la mayor polarización política y los persistentes retos fiscales superan el potencial de un crecimiento más fuerte y los casos de resiliencia fiscal, lo que nos lleva a una perspectiva general negativa para las perspectivas crediticias de los países.

Según las previsiones de Scope Ratings, la evolución geopolítica seguirá siendo fundamental para los perfiles crediticios soberanos, especialmente en Europa. Esto tiene en cuenta las incertidumbres derivadas de la volatilidad de la política comercial y exterior de Estados Unidos, pero también el dominio de China sobre materias primas clave para las cadenas de suministro mundiales, así como el impacto de su creciente competitividad en las exportaciones de bienes de alto valor.

Para los países europeos, persiste una gran incertidumbre sobre el resultado de las posibles negociaciones de alto el fuego entre Rusia y Ucrania o, por el contrario, sobre una escalada militar. Cualquiera de los dos escenarios tendría importantes repercusiones económicas, fiscales y de gobernanza para Europa. Además, según recalcan, las condiciones internas también plantean retos para avanzar en las reformas estructurales.

“Los factores internos también desempeñan un papel crucial, sobre todo las difíciles perspectivas fiscales y la creciente polarización política, que dificultan cada vez más la aplicación de reformas estructurales”, indica Carlo Capuano, subdirector de ratings soberanos y del sector público de Scope Ratings.

Polarización política

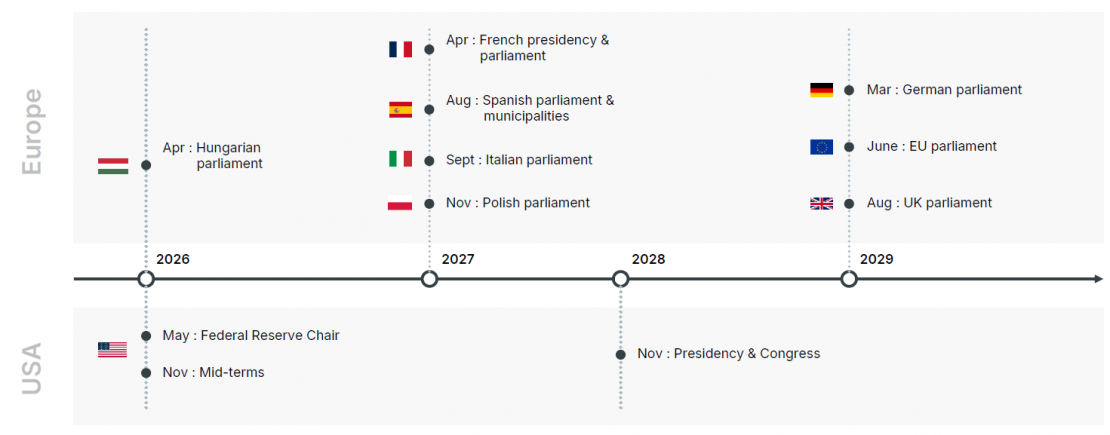

Los expertos nos hablan de tener en cuenta que a lo largo de los próximos dos años se celebrarán varios procesos electorales clave, como las elecciones generales en Hungría y las elecciones de mitad de mandato en EE.UU. en 2026. A estas se sumarán los comicios que tendrán lugar en 2027 en Francia, España, Polonia e Italia en 2027.

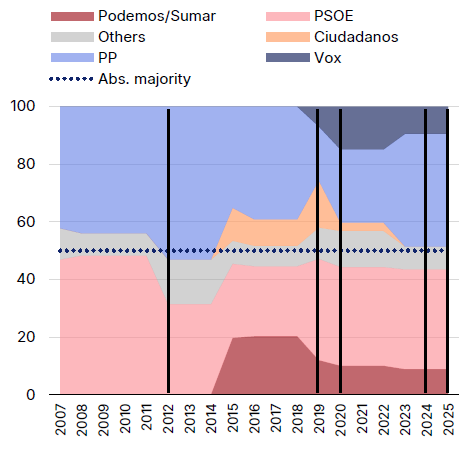

En su informe hablan sobre la actual polarización en Europa, incluido el creciente apoyo público a los extremos políticos, lastra el impulso de las reformas estructurales. Por ejemplo, en España la fragmentación parlamentaria, con un Gobierno en minoría desde 2016, ha imposibilitado aprobar nuevos Presupuestos Generales desde 2023. Además, en EE.UU., el debilitamiento de la gobernanzareduce la previsibilidad y la estabilidad de la formulación de políticas en el país, lo que aumenta el riesgo de errores políticos. En este sentido, la gobernanza de la Reserva Federal y las elecciones de mitad de mandato son claves para las perspectivas de EE.UU.

Los riesgos contrarrestan el potencial de un crecimiento económico más fuerte y la resiliencia fiscal

“Los importantes riesgos geopolíticos y fiscales superan los posibles efectos positivos del crecimiento más fuerte y los focos emergentes de resiliencia fiscal en la UE”, afirma Capuano.

Entre los potenciales factores favorables en Europa, cita las posibles ganancias vinculadas al crecimiento de la productividad impulsado por la inteligencia artificial y la aplicación de reformas en Europa relacionadas con el programa de financiación Next Generation EU.

Además, muchos países europeos mantienen una considerable flexibilidad de financiación, no solo en los países del sur de la eurozona, que se benefician de su consolidación fiscal, sino también en países como Francia, a pesar de las dificultades que siguen teniendo para reducir sus déficits presupuestarios.

La perspectiva general de Scope se refleja en las recientes acciones de calificación de EE.UU. (rebajada a AA-/Estable en octubre) y Francia (confirmada en A), pero con la perspectiva revisada a Negativa en septiembre— debido principalmente a la preocupación por los elevados déficits presupuestarios, el aumento de la deuda en relación con el PIB y las difíciles perspectivas políticas.

La tendente convergencia de los ratings desde 2019 continuará

Otro tema es la continua convergencia de las calificaciones entre los prestatarios soberanos con grado de inversión. Si bien ha habido una tendencia al alza entre los países anteriormente calificados con menor rating, como Chipre, Grecia, Italia, Portugal y España, existe una tendencia a la baja sobre Austria, Bélgica y Finlandia, además de Francia y Estados Unidos.

“Estamos viendo claramente una dinámica fiscal difícil entre varios países con alta calificación, agravada por la creciente polarización política en muchos países”, afirma Eiko Sievert, director ejecutivo de Scope.

“Los gobiernos se enfrentan a un delicado equilibrio entre reducir el déficit presupuestario y estabilizar los niveles de deuda, al tiempo que deben hacer frente al aumento de los pagos de intereses y a las demandas de los votantes de un gasto social elevado y creciente, a menudo vinculado a las presiones demográficas, y abordar al mismo tiempo las persistentes preocupaciones en materia de seguridad. La aplicación de reformas para lograr la sostenibilidad fiscal y mantener al mismo tiempo la estabilidad política supondrá un reto importante”, añade.

“Si no se logran avances significativos en los esfuerzos presupuestarios, podría producirse un debilitamiento de los perfiles crediticios a medio plazo, mientras que la volatilidad del mercado a corto plazo podría abordarse mediante la amplia gama de herramientas de intervención de que disponen los bancos centrales, incluido el Banco Central Europeo”, concluye el experto.

La oportunidad en los mercados privados no pasa percibida para neobancos y roboadvisors, que están innovando su oferta para ofrecer acceso al inversor. La última iniciativa llega desde Indexa Capital, que ha anunciado el próximo lanzamiento de Indexa Mercados Privados 2026, un fondo de fondos diseñado para ofrecer a los inversores acceso a los mercados no cotizados -capital privado, deuda privada e infraestructuras– de forma diversificada a nivel global y con unos costes significativamente más bajos que los de la industria tradicional.

El vehículo, que previsiblemente verá la luz a principios de año, será gestionado por Bewater Funds, gestora perteneciente al Indexa Capital Group, el mismo grupo que Indexa Capital AV. «Nuestras expectativas son en 2026 que el fondo llegue a 20 millones de euros», explica Unai Ansejo, co consejero delegado de Indexa Capital.

La entidad se ha decidido a dar el paso por dos razones: «La primera es que ahora tenemos una masa crítica de clientes que nos permite alcanzar un tamaño suficiente para que los costes fijos sean asumibles. Y en segundo lugar, porque desde hace tres años la norma permite que los clientes inviertan desde 10.000 euros si están asesorados», añade Ansejo.

El fondo estará dirigido a clientes de Indexa con un mínimo de inversión de 10.000 euros y un máximo del 10% de su patrimonio líquido, conforme a la normativa vigente. También podrán acceder clientes profesionales o minoristas que se comprometan a invertir al menos 100.000 euros a través de Bewater Funds.

Indexa adelantó que ofrecerá más detalles sobre el servicio en el momento de su lanzamiento, previsto para febrero de 2026.