CC-BY-SA-2.0, FlickrFoto: Soclega. La Comisión Europea da el visto bueno a la fusión de Santander Asset Management y Pioneer Investments

La Comisión Europea aprobó el viernes la fusión de las gestoras de fondos Santander Asset Management con Pioneer Investments, propiedad del banco italiano UniCredit.

El visto bueno llega justo en una semana en la que el cambio de CEO en la entidad italiana -junto a sus necesidades financieras- han puesto en entredicho que la operación vaya a cerrarse. Según un cable de la agencia de noticias Reuters, que citaba fuentes cercanas a la entidad, UniCredit estaría dispuesta a buscar un comprador que pudiera ofrecer más dinero por su gestora.

El organismo europeo cree que el cierre de la operación no tendrá un impacto negativo en el espacio económico europeo. El expediente, que fue notificado a Bruselas en abril de este año, ha sido examinado bajo el procedimiento simplificado que se aplica a los casos menos problemáticos.

UniCredit y Santander llegaron a un acuerdo en abril de 2015 para fusionar sus gestoras, que alcanzarían en conjunto los 400.000 millones de euros aproximadamente de activos bajo gestión.

La firma resultante ofrecería una amplia base de distribución global con presencia en más de 30 países y exposición tanto a mercados en crecimiento como consolidados tales como América Latina, Norteamérica y Asia, así como una posición líder en Europa. Añadiendo a las ya consolidadas relaciones en los negocios institucionales y “wholesale” de Pioneer Investments y Santander AM, la integración se traducirá en competencias inigualables de distribución retail en Europa y América Latina.

CC-BY-SA-2.0, FlickrPhoto: OTA Photos. Nikko Asset Management Launches Japan Focus Equity Strategy

Nikko Asset Management ha lanzado recientemente un fondo UCITS domiciliado en Luxemburgo sobre renta variable japonesa. La estrategia estará gestionada por Yuki Watanabe.

La estrategia tiene como objetivo lograr un crecimiento del capital a largo plazo invirtiendo en una cartera de más de 30 acciones. Para ello, el equipo adoptará un enfoque de inversión activo basado en la análisis fundamental, análisis de las tendencias estructurales a largo plazo y en identificar las empresas que se benefician de ellas.

El fondo UCITS se basa en una estrategia existente con domicilio en Japón, que ha estado liderada por Watanabe desde agosto de 2012. Al 31 de marzo, el fondo ha registrado rentabilidades por encima del índice TOPIX Total Return.

“Nuestro fondo centrado en Japón ha sido lanzado en respuesta a la demanda de los inversores por productos de gestión activa en el país», explica Watanabe, senior fund manager del Nikko AM Japan Focus Fund. «Tenemos fuertes relaciones a nivel local que proporcionan a nuestro equipo una visión única de las empresas que componen la cartera, y tienen capacidad de aprovechar las oportunidades que de otra manera hubieran sido pasadas por alto».

El fondo ofrece acceso al equipo de inversión de Nikko Asset Management y a sus recursos. La compañía tiene aproximadamente 200 profesionales de la inversión que operan en 11 países, nueve de los cuales están en Asia.

CC-BY-SA-2.0, FlickrPhoto: Vinoth Chandar. Missing the Target?

Con la popularidad de los fondos de inversión a fecha fija captando activos por más de 763.000 millones a finales de 2015, los partícipes de planes de contribución definida tienen ahora un mar de opciones. Pero muchos todavía están tratando de entender el el trasfondo de estas estrategias en función de los mitos más comunes. Es hora de disipar los mitos y volver a lo que creemos que más importa en base a los perfiles de riesgo y el horizonte temporal de los participantes: la asignación de activos y una sólida gestión de riesgos.

Mito 1: Los fondos de inversión a fecha fija que se gestionan de forma pasiva tienen menos riesgo.

El paso a la gestión pasiva, impulsada en gran parte por la presión de las comisiones, es innegable. Y, el 50% de los participantes encuestados en 2015 en el MFS DC Estudio de Tendencias de Inversión estimaban que los fondos de gestión pasiva tienen menos riesgo que sus homólogos activos. Pero aquí hay dos problemas. En primer lugar, los fondos de gestión pasiva tienen el mismo riesgo que el mercado y a menudo se concentran en acciones que pasan a estar sobrevaloradas. En segundo lugar, en realidad no existen los fondos de inversión a fecha fija gestionados de forma pasiva.

Mientras que algunos fondos de inversión a fecha fija invierten exclusivamente en fondos pasivos, los gestores siguen adoptando decisiones activas con respecto a la asignación a las distintas clase de activos, la selección de fondo subyacente, reequilibrando la cartera y gestionando los riesgos. Por último, la reciente volatilidad nos recuerda lo importante que pueden ser estas decisiones en la gestión de activos, en particular con respecto a una gestión de riesgos sólida.

Mito 2: Los fondos de inversión a fecha fija pueden evitar tácticamente las caídas del mercado.

La verdad es que no hay muchos de estos fondos que adopten este enfoque, porque añadir valor de forma constante mediante la asignación táctica no es fácil. De hecho, los gestores de fondos de inversión a fecha fija se ven obligados a tomar decisiones basadas en los fondos subyacentes.

Esta es la preocupación: la inversión táctica hecha de una forma material puede cambiar el perfil de riesgo de un fondo. Esto pasa inadvertido en los fondos que no logran reequilibrarse después de que una determinada evolución del mercado provoque desviaciones en las clases de activos de la estrategia o en el peso del fondo subyacente. Permitir que los mercados de determinene la asignación táctica de activos de un fondo de esta manera puede ser peligroso y estar lleno de sorpresas potencialmente negativas para los inversores que tienen un perfil de riesgo muy diferente.

Myth 3: La fórmula que define el mix de asset allocation en los fondos de inversión a fecha fija puede ser construida en base al participante medio.

Construir la fórmula que define el mix de asset allocation (glidepaths) que sea óptima para un participante representativo, es por definición un nivel óptimo para todos excepto para él. Es como ser un fabricante de calzado que se limita a producir tallas del nueve porque esa la medida media. El problema es que esos zapatos no le cabe a la mayoría de la población.

El diseño de la fórmula tienen el objetivo de dar cabida a una amplia gama de inversores. Por lo tanto, la discusión no debe ser realmente sobre la creación de una talla única para todos los perfiles de participantes, teniendo en cuenta la dramática variación de la demografía de un plan a otro.

Mito 4: Usted puede juzgar la habilidad de un gestor de fondos de inversión a fecha fija basandose en un track recordsmás corto.

Los fondos de inversión a fecha fija son por su propia naturaleza inversiones a largo plazo y los inversores parecen obtener eso. Un reciente informe de Morningstar sugirió que los inversores en este tipo de fondos podrían ser más paciente que quienes invierten en otro tipo de fondos. Por lo tanto, si los inversores están más dispuestos a mantener el rumbo a largo plazo en estas estrategias, ¿Por qué hay más de un 50% de los participantes que miran la trayectoria a tres años, según un reciente estudio? Para obtener una imagen más completa, hay que ver cómo ha evolucionado el fondo entre dos picos en un ciclo de mercado completo.

Mito 5: La gestión de riesgos es una idea adicional.

Cuando se trata de rentabilidad superior a largo plazo, minimizar las pérdidas en la caídas es tan importante como capturar las subidas. Muchos inversores en este tipo de fondos se han dado cuenta de que este es un camino difícil después de la crisis financiera global. El hecho es que hay una mayor perseverancia en el riesgo que en la rentabilidad. Así que consigue estar en el lado adecuado de la ecuación de riesgo, podrá gestionar mejor su perfil de riesgo en este tipo de estrategias. Para eso se necesita un proceso de inversión sólido, donde la gestión de riesgos se lleve a cabo en en todos los niveles.

Asi que conforme los fondos de inversión a fecha fija siguen evolucionando y creciendo en popularidad, es fácil perder de vista las características que se alinean mejor con las necesidades de los participantes. Creemos que si se da prioridad a la gestión activa de los riesgos y la asignación de activos, esto ayudará a los partícipes a adoptar decisiones a largo plazo.

Ryan Mullen es senior managing director y responsable de Defined Contribution Investments en MFS.

CC-BY-SA-2.0, FlickrFoto: Michael Pollak

. Las personas son más inteligentes que los bancos centrales

Los tipos de interés en cero, cero crecimiento, cero productividad y cero reformas han dejado a un gran número de países a la deriva ante el nuevo escenario de “nada”. En este escenario, la apatía o el estancamiento son producto del “no hacer nada”. En el plano cultural, la falta generalizada de dinamismo y nuevas ideas ha dado poder a una clase política que está principalmente interesada en mantener el status quo, incluso si el status quo proporciona rendimientos fuertemente decrecientes.

Poco más de un año después de esta situación, seguimos estando, al menos en términos de economía y de política monetaria, profundamente fascinados por esta combinación de políticas unidas a cero y continuas «medidas de emergencia». No obstante, cultural y políticamente, los últimos 12 meses han demostrado una y otra vez que la naturaleza aborrece el vacío.

En Europa, por ejemplo, tenemos el mes que viene el espectáculo del referéndum de la segunda mayor economía de Europa sobre su permanencia o no en la Unión. En Estados Unidos, las candidaturas del senador Demócrata Bernie Sanders y favorito entre los Republicanos, Donald Trump, se han beneficiado enormemente de la frustración generalizada con el consenso actual, especialmente en el ámbito comercial, donde ambos candidatos – uno de fuerte izquierda y otro un populista de derechas – apuntan a una caída del sector manufacturero de EE.UU. y a una recuperación desprovista de puestos de trabajo de «sostén familiar» como señales de que el país se ha extraviado.

Pero la lista no termina aquí. Desde la crisis migratoria europea, al ascenso de los partidos políticos de extrema derecha, como alternativa für Deutschland de Alemania y el Frente Nacional de Francia. Del aparente estancamiento de los planes de normalización de la política de la Reserva Federal a las aventuras del Banco Central Europeo (BCE) en el estímulo casi permanente, los últimos 12 meses han demostrado que la «nada» está inquieta e intranquila.

Esta inquietud, como hemos visto, se encuentra en libertad en el plano cultural a pesar de la vacilación de los mandatarios de la política de los bancos centrales y las élites políticas. Este año hemos comprobado además el aumento de la brecha entre la narrativa de los bancos centrales, que tiene un efecto de goteo de las tasas más bajas, y la situación sobre el terreno. La gente entiende que los tipos de interés cero son un reflejo del crecimiento cero, la inflación cero, cero esperanza de cambios y cero reformas.

En mi opinión, como economista y observador del mercado, las personas son más inteligentes que los bancos centrales. Y debido a que son más inteligentes, pueden vivir con los errores de política por un tiempo porque la narrativa es muy fuerte y porque la gente como el presidente del Banco Central Europeo, Mario Draghi y la presidenta de la Reserva Federal, Janet Yellen, tienen estas plataformas para considerarse «creíbles”.

También vemos esta brecha en el debate sobre Brexit, donde la élite y los académicos tratan de silenciar al votante medio. Al hacer esto, por supuesto, alejan a los votantes de sus representantes. Y esto es lo que vemos en todo el mundo, es por eso que Brasil va a cambiar de presidente, ¿por qué Irlanda no pudo conseguir su gobierno reelegido con un crecimiento del 6%?. No se trata de la élite, sino de las personas y ciudadanos que ven que necesitamos un cambio real y fundamental.

Columna de opinión escrita por Steen Jakobsen, economista jefe de Saxo Bank

CC-BY-SA-2.0, FlickrFoto: www.audio-luci-store.it

. Hasta 26 empresas forman el primer índice de igualdad de género en la industria elaborado por Bloomberg

Allianz, American Express, Banco Santander, Bank of America, Bank of Montreal, Barclays, BNP Paribas, BNY Mellon, CIBC, Citigroup, Credit Suisse, Deutsche Bank, Franklin Templeton, HSBC, ING, JPMorgan Chase, MasterCard, MetLife, Old Mutual, Prudential Financial, Prudential PLC, Standard Chartered, State Street, The Hartford, UBS y Visa son las 26 empresas que conforman el primer Bloomberg Financial Services Gender-Equality Index, un nuevo índice lanzado por Bloomberg este mes de mayo que agrega datos estandarizados sobre diferentes estadísticas de género en las empresa; ofertas de empleo que tengan en cuenta el sexo, apoyo a la comunidad y compromiso.

El 2016 BFGEI inaugural reconoce a 26 empresas de servicios financieros con un fuerte compromiso con la igualdad de género. Las empresas interesadas en participar presentaron una encuesta social creada por la firma en colaboración con expertos externos, que incluyeron al Banco Mundial de la Mujer, Catalyst y Working Mother Media. Los incluidos en el índice de este año obtuvieron calificaciones iguales o superiores a los 60 puntos, un límite global establecido por Bloomberg y sus colaboradores. Tanto la encuesta como el BFGEI son voluntarios y son gratuitos.

El BFGEI viene a ampliar la creciente gama de índices que aportan información adicional para aquellos inversores interesados en evaluar la reputación, valor y rendimiento de una empresa, como ya son el índice medioambiental, social y de gobernanza, dice la compañía. Con éstos, la firma quiere mostrar su compromiso con la ampliación de transparencia en los datos y la igualdad en los lugares de trabajo, aportando un nuevo nivel de claridad y notoriedad a la información sobre gobernanza e igualdad de género.

«La evidencia demuestra que las políticas y prácticas de igualdad de género pueden afectar a los resultados financieros de una empresa, la productividad y la capacidad de retener talentos», declaró Angela Sun, directora de estrategia y desarrollo corporativo de Bloomberg, en un comunicado. «Mientras cada vez más empresas se centran en abordar la igualdad de género en los lugares de trabajo, faltaba un conjunto integral de datos que permitieran comprender los problemas a los que se enfrentan las empresas, los empleados y los clientes. El BFGEI ofrece a los inversores una nueva e importante herramienta para la toma de decisiones proporcionando datos objetivos y concretos sobre temas difícilmente medibles como las políticas y los productos».

«Esperamos que el BFGEI anime a más empresas a hacer públicos los datos y a discutir sobre la igualdad de género en el lugar de trabajo», dijo el presidente de Bloomberg Peter T. Grauer. «Un apoyo de más calidad para las mujeres empleadas es crucial para construir y desarrollar una fuerza laboral diversa, que es clave para seguir siendo competitivo en el entorno empresarial global de hoy».

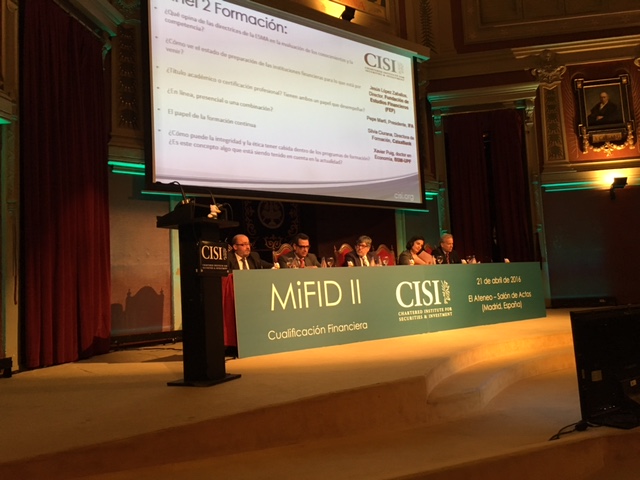

. La formación, el peligro de la no uniformidad normativa en Europa o los potenciales huérfanos de asesoramiento centran el debate en la presentación del CISI

El Chartered Institute for Securities & Investment (CISI), entidad europea de referencia que certifica los conocimientos de los profesionales de las finanzas, maximizando su ejercicio en base a la integridad y a la ética, organizó recientemente semana su primer acto público en Madrid. Con sede central en Londres, delegación española en Barcelona y presente en 128 países, tiene por objeto acreditar los conocimientos en el sector financiero, dando máximo valor a la integridad y la ética. El salón de actos de El Ateneo acogió una sesión de paneles de discusión y networking sobre la adaptación a MiFID II del sector financiero español, que contaron con la presencia de conocidos profesionales.

El evento se organizó con el fin de dar a conocer las últimas novedades en cuanto a normativa europea, de obligatorio cumplimiento en un futuro muy cercano para todos los países pertenecientes a la CEE, que afecta a la actividad del asesoramiento financiero tanto para asesores independientes como para aquellos profesionales que trabajan para entidades privadas y/o públicas. El evento, que contó con una asistencia de cerca de 200 personas, profesionales reconocidos del sector financiero, tuvo una duración de cinco horas de intensa exposición, debate y resolución de dudas y consultas y estuvo configurado por cuatro paneles de expertos.

El regulador – novedades e implementación inminente

Fernando Zunzunegui habló sobre regulación y asesoramiento financiero e indicó que no faltan normas, “lo que falta es disciplina en el mercado”. También indicó que en MiFID II hay una “gran novedad”, que son las exigencias de formación del personal de las entidades que se relacionan con los clientes y también la prohibición de los incentivos a asesores independientes y gestores de carteras. El profesor sostuvo que esto “va a suponer un cambio de modelo”, y entró de lleno en la necesidad de impulsar un cambio de cultura bancaria. El problema, a su juicio, radica en este cambio de cultura y reclamó situar en primer lugar el interés del cliente. “Es indispensable que los empleados formados como comerciales pasen a recibir una formación como prestadores de servicios. Es un complemento para recuperar la confianza en la banca el que se cualifique y se certifique, lo que va a ser obligatorio a partir del 3 de enero de 2018”, destacó.

Francisco Álvarez Molina, miembro de CIFA y director general de Economía de la Generalitat de Valencia, hizo una aseveración sobre el intrusismo en el sector: “No puede ser que escribas `asesor financiero´ en Google y te salgan 3.500 intrusos. La formación debe ser la barrera de entrada efectiva en esta profesión”. Al mismo tiempo también dio la bienvenida a la directiva“después de años peleando para que el asesor financiero tenga las cartas de nobleza que merece”. Sin embargo, considera que la Comisión Europea pretende con MiFID II lograr una situación uniforme en toda la UE; “pero luego, cada país podrá hacer retoques durante la transposición a la legislación nacional y esa uniformidad estará en peligro; veremos si eso no lleva a que tengamos una MiFID III”.

Manuel Pardos, presidente de Adicae, se pregunta si de verdad tanta legislación protege de verdad al consumidor y apunta la necesidad de que se tomen otras medidas.

La formación en el sector financiero

En cuanto a cómo serán las exigencias finales de formación para los asesores financieros, Jesús López Zaballos, director de la Fundación de Estudios Financieros, asegura que, a pesar de las directrices de ESMA, es imposible saber cómo será hasta que no se pronuncie la CNMV. Por su parte, Pepe Martí, presidente de IFA, señala que hay en las directrices de ESMA algo que le sorprende, pues establece que “se evaluarán tanto conocimiento como competencia profesional. En la parte de conocimientos, nada que decir, pero… ¿cómo se evalúa la competencia de un profesional? ¿Cómo se mide? Sería entrar a valorar elementos personales”.

Desde Caixabank, Silvia Ciurana contó su propia experiencia en el desarrollo de un plan de formación de asesoramiento financiero online, aunque dio especial importancia a los actores externos que evalúan a sus empleados. “Las notas no las ponemos nosotros. La formación, que en parte ha sido interna, también necesitaba de expertos externos, como por ejemplo el CISI y la Universidad Pompeu Fabra, que certifican que esas personas están preparadas para asesorar de manera excelente a nuestros clientes”.

Xavier Puig, doctor en Economía de la Universidad Pompeu Fabra, consideró que lo que ha ocurrido “no ha sido tanto por falta de formación sino por las presiones de comercialización. La formación tiene que ser útil, rigurosa, clara, aplicable y práctica”, dijo, señalando que “Europa siempre va tarde: la crisis se ha querido arreglar con más normativa, cuando ya es materialmente imposible leerse los millones de páginas de legislación” que hay sobre esta materia. “En Estados Unidos lo arreglan con menos normas, más vigilancia y, sobre todo, más punitividad”.

La banca: ¿cómo afronta el reto de MIFID II?

Carlos Moreno de Tejada, director general de Andbank España, defiende esta profesión, “porque soy un creyente en la arquitectura abierta”, aunque reconoce que“el agente financiero y la EAFI son todavía figuras no reconocidas por la sociedad”. También cree que MiFID II afectará a la profesión:“Nos cambia el modelo de negocio. El banquero privado deberá cambiar, se acabó tener sólo renta fija y tres fondos, habrá que demostrar al cliente que lo que paga merece la pena”. Borja Lacalle, director de Desarrollo de Negocio deSabadell Urquijo Banca Privada, considera que la nueva directiva europea podría“dejar a clientes huérfanos de asesoramiento”.

Laura Comas, directora de Desarrollo de Negocio de Banca Privada y Banca Premier de Caixabank, coincide en que“tendremos que realizar un trabajo más intenso en segmentar el asesoramiento tanto en preventa como en postventa. Además, la prohibición de retrocesiones nos llevará a una reeducación del cliente. Tenemos un millón de clientes asesorados que creemos que no están preparados para pagar por el asesoramiento”.

Luis Sáenz de Tejada, director de Experiencia Cliente deBankinter, recalca que“las entidades tendremos que hacer un esfuerzo enorme y el plazo no es suficiente. Además, existe cierta indefinición todavía en la normativa. Por ello, hemos respirado aliviados con el retraso a 2018”.

EAFI: relación cambiante entre los asesores financieros y los clientes

Carlos Garcia Ciriza, presidente de Aseafi, declaró que “me fui de un banco porque quería asesorar y no colocar productos. Las EAFI estamos creciendo ycreo difícil que vayamos a menos. MiFID II será una oportunidad para nosotros yno veo tan grave el tema de las retrocesiones. Eso sí, las EAFI tienen que invertir en tecnología, no se puede seguir todavía llevando las cuentas con un Excel”. Sobre las retrocesiones Borja Durán, presidente de Wealth Solutions EAFI, cree que “la prohibición afectará sobre todo a los bancos”. David Gassó, presidente de EAF, considera “no debería haber clientes que se queden fuera por las nuevas tasas. Debería haber proporcionalidad en la exigencia de tasas, para que no afecte a los más pequeños”.

Por último, Albert Ricart, administrador de C&R EAFI y presidente del CISI, señaló que “la prohibición de los rebates no debería ser traumática”, de hecho es una oportunidad para el sector ya que se identificará claramente quién presta asesoramiento independiente y quién no. También indicó que en sector “puede haber concentración de EAFIs de cara a ser más eficientes y nuevas incorporaciones procedentes de agentes financieros”.

Photo: AndyCastro, Flickr, Creative Commons. Eastspring Investments to Become Master Agent of Vontobel AM in Taiwan

Vontobel Asset Management ha llegado a un acuerdo con Eastspring Investments para distribuir sus fondos en el mercado de Taiwán. Así, Eastspring Investments se convierte en Master Agent y vende fondos de inversión de Vontobel AM en ese mercado.

Eastspring Investments -el brazo de gestión en Asia de Prudential- es una de las gestoras líderes en el mercado de inversores minoristas de Taiwán, proporcionando soluciones de inversión a través de una amplia gama de activos, entre los que se encuentran la renta variable, la renta fija y los multiactivos.

La cooperación ampliará el acceso de Vontobel Asset Management al mercado minorista en Taiwán y proporcionará a los clientes de Eastspring la oportunidad de invertir en los productos de gestión activa de Vontobel.

“Estamos encantados de que Eastspring haya elegido a Vontobel Asset Management como socio para la distribución al inversor minorista en Taiwán. Creemos que este acuerdo de cooperación es ventajoso para ambas partes, ya que permite a Eastspring satisfacer las necesidades financieras de sus clientes ofreciéndoles mayores oportunidades de inversión. Vontobel Asset Management tiene un socio muy fuerte en Taiwán, que cuenta con un profundo conocimiento del mercado y con profesionales experimentados”, ha declarado Ulrich Behm, CEO de Vontobel Asset Management en Asia Pacífico.

“Estamos contentos de poder ofrecer a los inversores minoristas en Taiwán acceso a los fondos de Vontobel Asset Management. Más de un 82% de los fondos de Vontobel se sitúan en los primeros cuartiles dentro de sus respectivas categorías”, ha señalado Loretta Ng, CEO de Eastspring Investments en Taiwán.

Vontobel Asset Management es una gestora de fondos activa internacional con un enfoque multi-boutique. Fundado en 1988, Vontobel Asset Management engloba a seis boutiques de inversión: Renta Variable de calidad con sesgo crecimiento, Inversiones Temáticas, Renta Fija, TwentyFour, Inversión en Multiactivo y Harcourt, enfocada en inversiones alternativas. En diciembre de 2015, los activos de los clientes gestionados sumaban aproximadamente 100.000 millones de dólares.

Foto cedida. David Azcona, nuevo director general de la gestora de MoraBanc

David Azcona Armiño ha sido nombrado nuevo director general de Mora Asset Management, un cambio en el organigrama de la gestora que tiene como objetivo dar respuesta rápida a las necesidades en el desarrollo del nuevo Plan Estratégico del banco andorrano MoraBanc.

Azcona es ahora el máximo responsable de la gestora en todos los ámbitos y es también el principal coordinador de las decisiones de inversión en mercados que se implementen dentro su área, según confirma la entidad a Funds Society. Es decir, combina los puestos de CEO y CIO de la gestora.

Sustituye en este puesto a Maribel Tumí, que pasa a ocupar el puesto de directora financiera de la gestora.

Iván Martín, socio fundador y director de Inversiones de Magallanes Value Investors.. La paciencia frente al cortoplacismo: la clave del fondo de pensiones value de Magallanes y Caser

Caser y Magallanes Value Investors, gestora de inversiones independiente, presentaron ayer el plan de pensiones Magallanes Acciones Europeas PP, un producto gestionado bajo la filosofía del value investing que invierte en renta variable europea. Caser se convierte, de la mano de Magallanes, en la primera aseguradora que ofrece a sus clientes y red de distribución la posibilidad de contratar un plan asesorado por un tercero.

Germán Bautista, director de Clientes y Negocio de Grandes Cuentas y Brokers de Caser, realizó una breve presentación de la colaboración entre las dos instituciones y del plan de pensiones y dio paso a Iván Martín, socio fundador y director de Inversiones de Magallanes Value Investors, que se encargó de comentar las singularidades y ventajas del producto así como de explicar los parámetros que guían el estilo de inversión de Magallanes.

Martín llevó a cabo una defensa de la filosofía value, basada en la compra de valores a un precio menor al de su valor intrínseco, explicando que “se trata de la mejor manera para lograr resultados consistentes en el largo plazo, alineando los intereses de los gestores e inversores”. Martín aseguró que la disciplina value se basa en “crear un caldo de cultivo favorable donde se aplica lo sencillo para lograr rendimientos óptimos sin tener que estar constantemente pendiente de los ruidos diarios del mercado”.

“Para nuestra filosofía de inversión el largo plazo es fundamental, lo cual la hace muy adecuada para la gestión del ahorro a largo plazo de un plan de pensiones. Cuando alguien ahorra para la jubilación, sobre todo cuando lo hace al principio de su vida laboral, cuenta con lo que necesita una inversión para dar sus frutos: tiempo, mucho tiempo”. En la presentación, Martín incidió mucho en el aspecto del largo plazo, de la paciencia, frente al cortoplacismo que impera frecuentemente en la industria y en los actores del mercado.

Habló también de las notables diferencias en rentabilidad que se dan entre diferentes planes de pensiones, donde los menos son los que muestran unos rendimientos aceptables.

Este producto invierte en empresas cotizadas europeas entre lss que se encuentran algunas españolas y portuguesas. Magallanes, siguiendo una metodología basada en el análisis, la observación y el estudio detallado de compañías, “disecciona e intenta entender las compañías por dentro” e invierte en aquellas que están “infravaloradas o ignoradas por el mercado”, comentó Martín.

El acuerdo supone la alianza entre una de las compañías aseguradoras más innovadoras de España y la empresa de gestión de inversiones especializada en estilo value.

De izquierda a derecha, Eugenio Solla, director Territorial Madrid Norte de Bankia; Reyes Díaz, presidenta del Gremio de Libreros de Madrid; y Teodoro Sacristán, director de la Feria del Libro de Madrid. Foto cedida. Bankia patrocinará la Feria del Libro de Madrid, que comenzará mañana, 27 de mayo

Bankia ha alcanzado un acuerdo con la Asociación de Empresarios del Comercio del Libro de Madrid para patrocinar la Feria del Libro en su próxima edición, que se desarrollará entre el 27 de mayo y el 12 de junio.

La entidad financiera tendrá la categoría de ‘Patrocinador Oficial’ y será también ‘Patrocinador en Exclusiva’ entre las empresas del sector financiero. La iniciativa se entronca en la política de patrocinio de proyectos culturales que está llevando a cabo Bankia.

La Feria del Libro de Madrid es uno de los principales eventos del sector del libro en España. En el evento participan los más destacados libreros, editores, distribuidores y autores, y contribuyen de forma decisiva al estímulo y fomento de la difusión del libro en nuestro país.

Bankia desplegará dos Ofibuses en la Feria, oficinas móviles que permitirán a los usuarios realizar las operaciones bancarias habituales sin tener que salir del recinto de los Jardines del Buen Retiro, donde tiene lugar el encuentro.

Estas oficinas móviles estarán a disposición tanto de los expositores como de los visitantes, quienes podrán sacar dinero de los cajeros automáticos con los que van equipados los Ofibuses.

El acuerdo firmado con la Asociación de Empresarios del Comercio del Libro de Madrid contempla, además, que sus miembros puedan acceder a productos financieros Bankia en condiciones ventajosas, especialmente a la contratación de seguros para actividades profesionales y terminales punto de venta (TPV).