Pixabay CC0 Public DomainPete Linforth from Pixabay

Las titulizaciones de activos (ABS) son instrumentos de crédito (bonos) emitidos por entidades de crédito para obtener liquidez y garantizados por una cesta diversificada y granular de activos subyacentes.

Las titulizaciones de préstamos (CLO) son otro tipo de ABS y funcionan de manera muy similar. En este caso, la cesta de activos subyacentes se compone típicamente de préstamos senior garantizados (apalancados) o sindicados de gran tamaño concedidos a prestatarios corporativos o de private equity, en lugar de los préstamos a consumidores que funcionan como activos de garantía en operaciones de RMBS y ABS de consumo.

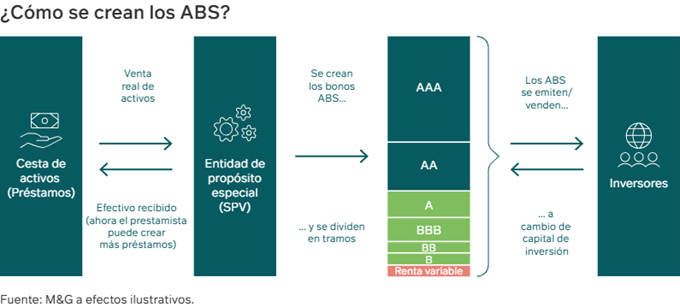

La creación de ABS o CLO europeos implica un proceso llamado «titulización», mediante el cual una entidad financiera (el emisor) empaqueta una cesta de estos activos subyacentes y los transfiere a una entidad o vehículo de propósito especial (SPV, por sus siglas inglesas), que a su vez emite el ABS para su comercialización a inversores externos. Esta separación del balance del originador de los préstamos aporta una capa adicional de mitigación de riesgo para los inversores en ABS, junto a las protecciones inherentes a la estructura. Los activos subyacentes se consolidan dentro de un SPV aislado de una eventual quiebra (bankruptcy-remote). Tras ello, un patrocinador (a menudo un banco o entidad de crédito hipotecario) emite nuevos bonos o pagarés garantizados por la cesta de activos y los ofrece a inversores.

Estos bonos se clasifican en «tramos», a los que una o varias agencias calificadoras les asignan calificaciones de crédito que reflejan su prelación dentro de la estructura de capital de la operación. Cada uno de ellos conlleva diferentes cupones, proporcionando a los inversores distintos niveles de riesgo, rentabilidad y mejoramiento crediticio en función de dónde invierten en la estructura de capital. El tramo de renta variable no tiene calificación y recibe el diferencial/flujo de caja excedente de la operación (en lugar de un cupón) una vez se han satisfecho los pagos a los tramos de deuda con calificación.

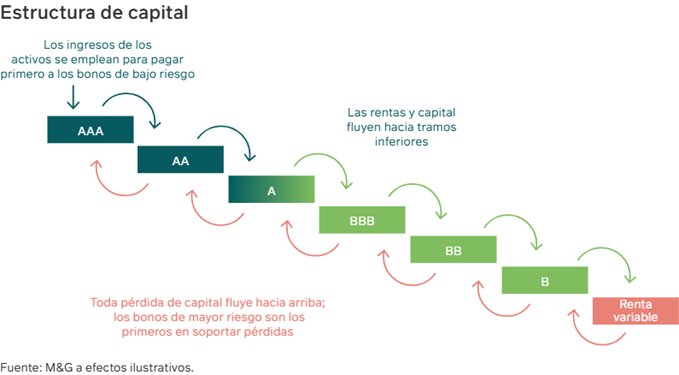

Los flujos de caja generados por los préstamos subyacentes (procedentes de los pagos de interés y capital principal por parte de los prestatarios) se utilizan para pagar interés y capital principal para los tenedores de bonos ABS o CLO en base a un mecanismo de cascada que determina la prioridad de pago. Los tramos senior AAA son los primeros en recibir pagos, seguidos de los tramos siguientes en la estructura de capital una vez se han satisfecho los pagos a los bonistas senior. En cambio, las pérdidas se mueven en dirección opuesta: los tramos más subordinados (junior) son los primeros en incurrirlas si se producen, por lo que se los denomina «de primera pérdida» o «de segunda pérdida». Típicamente, las estructuras de pago de ABS pueden ser de pago secuencial, proporcional o único.

¿Cómo los emplean los inversores institucionales?

Los ABS y CLO más líquidos y senior AAA o con grado de inversión AA/A podrían ser adecuados para quienes buscan una prima de renta respecto a la deuda soberana y corporativa de mayor calidad, o para inversores que aplican una estrategia de «efectivo mejorado» beneficiándose de mayor protección frente a caídas gracias a sus características defensivas y mejora crediticia significativa. En cambio, las oportunidades de renta variable y de deuda subordinada BB/B con mayor renta serían más adecuadas para aquellos inversores que buscan un potencial de rentabilidad de doble dígito similar a la de las acciones.

Los niveles de renta atractivos (típicamente superiores a los de la deuda corporativa de calificación similar) y unos flujos de ingresos fiables han atraído no solamente a inversores tradicionales con enfoques de compra y retención (buy and hold) como planes de pensiones, fondos universitarios y fondos soberanos en los últimos años, sino también a inversores profesionales como oficinas familiares y bancos privados interesados en realizar asignaciones estratégicas en el segmento. Más allá de las oportunidades de renta y diferencial evidentes que ofrecen los ABS y CLO en toda la estructura de capital, estos activos tienden a tener cupones a tipo flotante, con lo que (a diferencia de los bonos a tipo fijo) conllevan un riesgo de duración bajo o nulo.

¿Cuáles son las similitudes y diferencias entre los mercados europeo y estadounidense?

En el caso de las titulizaciones hipotecarias residenciales, las emisiones en Estados Unidos también proceden de «MBS de agencias», de empresas patrocinadas por el gobierno (GSE) como por ejemplo Freddie Mac, Ginnie Mae, Fannie Mae y otras. Aunque los mercados de capitales americanos están mucho más desarrollados y han avanzado a lo largo de varios años, la creación de una unión de mercados de capitales (UMC) potente es una clara prioridad política en Europa, cuyos oficiales han abogado una y otra vez por un mercado de titulizaciones sólido como elemento esencial en la construcción de «una UMC genuina». En este ámbito, los ABS son una herramienta crucial de financiación y gestión de capital para respaldar a la economía real, al brindar a los prestatarios acceso a los mercados de capitales y permitir a los bancos transferir cierto riesgo a los inversores, desbloquear capital y liberar capacidad para préstamo adicional.

Los mercados de ABS europeos también son fundamentalmente distintos a sus homólogos estadounidenses. La implementación de regulación macroprudencial en varios países de la región, incluido el Reino Unido, ha elevado la fortaleza y la seguridad del crédito hipotecario al obligar a los bancos a aplicar criterios de concesión y de gestión de riesgos más prudentes, como por ejemplo umbrales de préstamo en forma de restricciones de los ratios préstamo/valor (LTV) y préstamo/ingresos (LTI).

Todos los ABS emitidos en la UE tienen que cumplir las obligaciones de retención del 5%: los originadores deben mantener (como mínimo) un 5% de capital propio en operaciones de titulización; este ya no es el caso en Estados Unidos, motivo por el que se considera que la normativa de titulizaciones de la UE es mucho más exhaustiva.

Tribuna de Matthew Wardle, director de crédito estructurado de M&G Investments

BlackRock amplía su gama de ETFs activos iShares Enhanced con el lanzamiento de dos fondos mejorados de renta fija: el iShares $ Corp Bond Enhanced Active UCITS ETF y el iShares € Corp Bond Enhanced Active UCITS ETF. Bajo el formato UCITS, estos vehículos ofrecen a los inversores acceso a «componentes clave de asignación de activos de bajo coste que tienen un potencial constante de generación de alfa en el núcleo de sus carteras».

La gestora explica que ambas estrategias aprovechan la experiencia de su plataforma de inversión sistemática, con más de 300.000 millones de dólares y 40 años de trayectoria, para descubrir los conocimientos que impulsan los rendimientos futuros. El proceso de inversión del equipo combina el poder del big data y las tecnologías avanzadas con la experiencia humana para ofrecer alfa predecible y repetible.

En opinión de Jeffrey Rosenberg, gestor de cartera sénior de Renta Fija Sistemática en BlackRock, el entorno de mercado actual ha llevado a los inversores a replantearse el papel de la renta fija en sus carteras para capturar la atractiva oportunidad de ingresos que vemos hoy. “Nuestro sólido proceso de inversión nos permite identificar y orientarnos hacia bonos con diferenciales atractivos para ofrecer rendimientos ajustados al riesgo más atractivos que los índices de grado de inversión y los gestores activos, al mismo tiempo que nuestro enfoque de selección de calidad ayuda a reducir los riesgos a la baja”, afirma Rosenberg.

En este sentido, la gestora destaca que los nuevos fondos están diseñados para ofrecer el uso más eficiente del presupuesto de riesgo tomando cientos de posiciones pequeñas basadas en evidencia, con el fin de minimizar riesgos no deseados (sector, duración) y lograr altos ratios de información. Este enfoque disciplinado puede utilizarse para complementar las estrategias indexadas básicas existentes o para diversificar estilos de inversión en un contexto de mercados volátiles. En concreto, la metodología de inversión mejorada en renta fija se basa en un proceso impulsado por tecnología que analiza diariamente más de 3.000 emisores, centrándose en empresas de alta calidad crediticia que cotizan a valoraciones atractivas, con el objetivo de lograr rendimientos totales y ajustados al riesgo superiores.

“Los inversores siguen recurriendo a iShares en su búsqueda de soluciones innovadoras en ETFs y ahora pueden acceder a una herramienta eficiente tanto en estrategias indexadas como activas para alcanzar sus objetivos financieros.Usar ETFs activos como componentes centrales de una cartera activa permite a los inversores asignar a fuentes de alfa probadas con el tiempo para impulsar su asignación de activos”, concluye Jane Sloan, directora de iShares y Soluciones Globales de Producto para EMEA de BlackRock.

Foto cedidaStéphane Daul y Reda Jürg Messikh, Pictet AM

Pictet Asset Management (Pictet AM) ha anunciado el lanzamiento de Pictet Total Return – Quest AI, una estrategia de renta variable global long/short, neutral respecto al mercado, que emplea inteligencia artificial (IA) de última generación para la selección de los valores, con el objetivo de ofrecer puro alfa -exceso de rentabilidad respecto a riesgo- a los inversores. Según indican, el fondo está domiciliado en Luxemburgo bajo normativa UCITS, de valoración y liquidez diaria.

Desde la gestora indican que se trata del primer UCITS long/short que utiliza plenamente la IA para la selección de valores, un enfoque innovador en el mercado de fondos alternativos, según la firma. La nueva estrategia ofrece rentabilidad absoluta y diversificación, sin correlación con el mercado de renta variable global, carteras convencionales de renta variable long/only y la mayoría de otras inversiones alternativas.

Stéphane Daul, Reda Jürg Messikh y Thibault Jaisson son cogestores del nuevo fondo, del equipo Quest de estrategias cuantitativas de renta variable de Pictet AM, formado por 22 profesionales, que presta apoyo en investigación, tecnología, implementación y relación con clientes. Este equipo ha desarrollado un modelo propio basado en IA para la selección de valores. Esto significa que, en lugar de betas smart o exóticas, emplea conjuntos de datos conocidos y contrastados para analizar los mercados de renta variable, mediante un instrumento transparente, capaz de predecir, con alto grado de precisión, el componente idiosincrático de cada valor, logrando una cartera optimizada, según añaden desde la entidad. Su modelo de aprendizaje automático captura relaciones entre los datos a lo largo de amplio horizonte histórico, con rigurosas pruebas retrospectivas (“back-testing”).

A raíz de este lanzamiento, David Wright, director de Quantitative Investments en Pictet AM, ha señalado que «el volumen de datos financieros se expande a gran velocidad. Actualmente, gracias al aprendizaje automático e IA es posible generar alfa, con profundo impacto. Nuestro modelo propio de selección de títulos ya proporciona soporte al fondo Multi Asset Global Opportunities de Pictet AM desde julio de 2023, al hedge fund multiestrategias ‘Alphanatics’ y al fondo de rentabilidad total Diversified Alpha desde enero de 2024, con rentabilidades especialmente impresionantes habida cuenta la volatilidad que ha caracterizado al mercado».

Por su parte, Stéphane Daul, cogestor de Pictet Total Return – Quest AI, lead manager en el equipo Quest de Pictet AM, ha añadido: “Creemos que las inversiones con factores cuantitativos que el sector ofrece en general tienen limitaciones, sobre todo cuando se dan cambios de régimen económico. Sin embargo, el carácter privado de Pictet y su enfoque de inversión de largo plazo ha permitido a nuestro equipo dedicar el tiempo necesario para construir, entrenar y testar meticulosamente modelos de aprendizaje automático a partir de un gran arsenal de datos, entre otros, fundamentales, sentimiento de los analistas, precios y actividad del mercado, a fin de generar mejores resultados con un alto grado de confianza para los inversores”.

Para invertir es necesario comprender el funcionamiento de la economía, del mercado y de la construcción de carteras. Según la visión de los profesionales sénior de la industria, estos elementos básicos del marco de inversión han ido evolucionando, produciéndose cambios silenciosos y significativos que hoy dibujan otras premisas diferentes a las que se enfrenta el inversor para lograr un objetivo que sí permanece inamovible: obtener rentabilidad.

Podríamos hacer una recopilación de dichos famosos sobre la inversión, pero no es el objetivo de este reportaje. Pero, probablemente, si le preguntara por alguna frase, fácilmente le vendría a la mente Warren Buffett con su “sé temeroso cuando los demás sean codiciosos y sé codicioso cuando los demás sean temerosos”. O, si le pido que haga un esfuerzo por rescatar algunas de las ideas más repetidas en sus apuntes de la universidad, seguro que recuerda dogmas como “el tiempo en los mercados es más importante que intentar predecirlos” o “el mercado es irracional a corto plazo, pero eficiente a largo plazo” o incluso aquella afirmación de “la liquidez es clave en la toma de decisiones”.

Pues bien, siento decirle que muchas de aquellas premisas con las que inició su carrera, bien como asesor o como gestor o, incluso, como inversor, han cambiado de una forma invisible, casi con la misma sutileza con que el agua cincela las rocas. Según la experiencia de los profesionales sénior de la industria, los conceptos en torno a la economía, los mercados y la construcción de carteras se han modificado, con claras implicaciones para la inversión. Empezando por sus protagonistas.

“El inversor ha cambiado mucho, también aquí en España. Aunque seguimos viendo reacciones muy viscerales a los eventos, como por ejemplo ha ocurrido con DeepSeek o los aranceles de Trump, creo que hace años el movimiento hubiera sido mayor. El inversor se ha profesionalizado, así como nosotros y toda la industria, y es capaz de interpretar con más calma estos momentos, evitando salidas bruscas y repentinas”, afirma Jorge Sanz, presidente de atl Capital.

El ciclo económico, desdibujado

La afirmación de Sanz es la punta del iceberg sobre los cambios producidos en los paradigmas de la inversión. Para poner un poco de orden en esta reflexión, empecemos por un punto de partida muy pragmático: la propia economía. La literatura y la experiencia nos decían que los ciclos económicos eran muy claros: cinco años de crecimiento económico y tres de recesión. Sin embargo, los tiempos de los ciclos se han desdibujado, principalmente, en lo que llevamos de siglo.

“Desde un punto de vista fundamental, estoy de acuerdo: los ciclos de crecimiento son más largos que las fases de contracción. Sin embargo, el cambio más importante se debe a un aumento espectacular del número y virulencia de las sacudidas, que afecta a estos ciclos y tiende a aumentar su amplitud, lo que conduce a un cambio en la percepción del tiempo necesario para volver a la media tras los shocks -fiscal o energético, por ejemplo-. Por consiguiente, es la mayor volatilidad del ciclo lo que ha provocado un cambio en la duración del mismo”, explica Javier García de Vinuesa, Country Head en Iberia de Natixis IM.

En opinión de Rafael Ximénez de Embún, Managing Director para Iberia y Latam en Muzinich&Co, desde los ciclos de Kitchin hasta los de Kondratiev, la literatura económica ofrece numerosos ejemplos de ciclos de distinta duración. Por ello, considera que lo que ha cambiado en las últimas décadas no es tanto su duración como la creciente proporción de la economía financiera frente a la economía real. “Esta transformación ha intensificado las crisis macroeconómicas, provocando perturbaciones globales más frecuentes y, en ocasiones, más severas. Además, ha elevado las expectativas sobre los bancos centrales, quienes, cada vez más, son vistos como los principales responsables de mitigar y corregir estas crisis”, señala Ximénez de Embún.

Para Sanz, el cambio en los ciclos económicos se debe a la globalización de la economía mundial y, sobre todo, a la actuación de los bancos centrales. “Desde la crisis de 2008, se lleva a cabo una política mucho más intervencionista tanto por parte de la Reserva Federal de EE.UU. (Fed) como por parte del Banco Central Europeo (BCE). De hecho, las decisiones de los inversores son ahora mucho más dependientes de las noticias que llegan de las autoridades monetarias de lo que había sido en épocas anteriores”, apunta el presidente de atl Capital.

El rol de los bancos centrales

Las reflexiones de los expertos apuntan hacia una misma dirección: el cambio sustancial en el papel que juegan los bancos centrales. Sin duda, hemos pasado de unas instituciones que no adelantaban sus movimientos a directamente telegrafiar sus intenciones reunión a reunión, con una influencia creciente en los mercados financieros. Los profesionales coinciden en que este cambio en su modo de actuar tiene que ver con la intención de reducir la volatilidad de los mercados.

“Ahora la misión principal de los bancos centrales es suavizar el ciclo económico, lo que significa que su objetivo, a través de sus herramientas y comunicaciones, es ayudar con las expectativas. Los bancos centrales no querrán estar sujetos a restricciones, especialmente cuando el ciclo económico es cada vez más volátil. La comunicación y el grado de orientación que proporcionan dependen, por tanto, del nivel de incertidumbre que rodea al ciclo económico y evolucionan constantemente. Los inversores siguen teniendo una confianza inquebrantable en su banco central”, afirma García de Vinuesa.

En este sentido, Ximénez de Embún explica que herramientas como el forward guidance son relativamente recientes y su objetivo es controlar las expectativas del mercado, los rendimientos a largo plazo y las condiciones financieras en general. En su opinión, esta estrategia puede amplificar el impacto de los cambios en los tipos de interés a corto plazo, pero ayuda a la confianza. “Ser más transparentes en sus decisiones de política monetaria ayuda a los bancos centrales a obtener la confianza de los agentes del mercado. Esto es fundamental para limitar la volatilidad injustificada” en las plazas financieras, comenta.

Sanz coincide en que las autoridades monetarias buscan suavizar los movimientos: “No sólo toman decisiones, sino que, lo que es aún más relevante, han adoptado una estrategia de comunicación anticipada para guiar las expectativas del mercado. Este enfoque busca reducir la volatilidad y suavizar las reacciones extremas. Al reconocer el impacto de su influencia, han perfeccionado el uso de su discurso como una herramienta de política monetaria en sí misma, preparando al mercado para sus acciones antes de ejecutarlas. De hecho, en muchas ocasiones, los inversores reaccionan más a sus mensajes que a las propias medidas que implementan”, afirma.

Los shocks de mercado

Y es que la volatilidad y los shocks de mercado preocupan más ahora – también a los bancos centrales- porque éstos han cambiado. “Hemos pasado a un entorno en el que las sacudidas del mercado son más cortas y severas, frente a eventos de mercado que eran más largos, pero menos profundos”, señala Stuart Winchester, gestor de Allianz Global Investors, con 39 años de experiencia en el sector.

Una postura que también comparte García de Vinuesa. “La evidencia es clara: los mercados se enfrentan a un número creciente de choques de diferentes tipos, que se refuerzan entre sí y, por lo tanto, aumentan

su intensidad. Aunque la amplitud de las crisis tiende a aumentar, las autoridades fiscales, monetarias y regulatorias son perfectamente conscientes de que el tiempo necesario para intervenir condiciona el éxito de la intervención. En otras palabras, cuanto más rápida y creíble sea la misma, más rápido se extinguirá el fuego. Las autoridades centrales han integrado plenamente este aspecto de la gestión de crisis”, explica.

“En épocas anteriores, los shocks eran mucho más duraderos que ahora, que son más efímeros debido a la actuación de los bancos centrales. La percepción ha cambiado hasta el punto de que ahora los inversores los ven como una oportunidad para entrar en un determinado mercado”, añade Sanz.

A la hora de buscar explicación a este cambio, Winchester coincide en que un factor puede ser la aparición de las opciones de un solo día, al igual que la prevalencia de los ETFs. “Ambos pueden adaptarse específicamente a un determinado nicho del mercado. Creo que los inversores a largo plazo, como yo, damos la bienvenida a estos eventos, porque si comprendes bien la empresa, pueden brindarte un mejor punto de entrada o salida de lo que sería posible en otras circunstancias”, afirma el gestor de Allianz GI.

Además, para el responsable de Muzinch&Co, debemos tener en cuenta que vivimos en una época en la que el enfoque cortoplacista influye cada vez más en los mercados financieros y en la que su tamaño ha crecido de manera significativa en relación con el PIB. “La digitalización de los mercados financieros ha permitido que sean accesibles a un mayor número de inversores, incluidos los particulares, mediante aplicaciones para smartphones… Esta mayor accesibilidad, aunque positiva, puede aumentar la magnitud de los movimientos en momentos de volatilidad. Es en los periodos en los que el cortoplacismo se vuelve excesivo cuando los inversores deben estar especialmente atentos”, argumenta.

La cuestión de la volatilidad

Si juntamos los dos factores que ya hemos comentado, el resultado es también una nueva interpretación y explicación sobre lo que ocurre con la volatilidad. “Lo que observamos es que en momentos de volatilidad, podemos asistir a movimientos severos con picos más altos, pero una vez que se implementan las respuestas políticas (de los bancos centrales…), la volatilidad puede permanecer a niveles muy bajos durante un largo periodo de tiempo”, explica Ximénez de Embún.

Según su análisis, si miramos la volatilidad de la renta variable estadounidense (índice Vix) entre 2012 y 2018, de media, se situó entre el 12% y el 16% durante esos años. “Los períodos de expansión cuantitativa por parte de los bancos centrales redujeron la volatilidad. Los inversores no interpretan la volatilidad, sino que intentan proteger sus carteras de ella. El desarrollo del mercado de derivados sencillos y transparentes (plain vanilla) es positivo para facilitar las operaciones de cobertura. Sin embargo, los productos derivados estructurados opacos pueden ser peligrosos”, añade.

“Sin duda, ha habido picos de volatilidad más altos desde 2008 en comparación con la década de 1990, pero en general, no creo que la volatilidad haya aumentado de una manera que afecte a la construcción de carteras”, matiza Winchester. “Sí, los riesgos de cola pueden ser mayores, pero por su propia naturaleza, son demasiado difíciles de cubrir. Desde una perspectiva a largo plazo, los picos de volatilidad brindan a los inversores una oportunidad para entrar en el mercado”, añade.

La construcción de carteras: liquidez, riesgos y horizonte de inversión

Todos estos cambios constituyen un telón de fondo nuevo y diferente al que se enfrentan los inversores y sus gestores a la hora de instruir sus carteras. En opinión del gestor de Allianz GI, la primera consecuencia ha sido que la construcción de carteras ha evolucionado y se ha vuelto más sofisticada. “Las inversiones por estilo son más populares y el control del riesgo es, sin duda, más sólido. La perspectiva a largo plazo ha perdido relevancia en comparación con las estrategias de los ETFs y los hedge funds, pero sigue siendo la mejor manera de acumular riqueza de forma constante”, afirma.

Para Mathieu Nègre, gestor de UBP, si algo ha cambiado como consecuencia de los nuevos ciclos económicos es la interpretación sobre el horizonte de inversión de las carteras. “La verdad agridulce para los inversores activos es que se está alargando. Antes, si asumías cierto tipo de riesgos como seleccionador de acciones, la respuesta estándar probablemente era de tres a cinco años. Eso era lo que la mayoría de la gente diría. Sin embargo, hoy en día estamos tomando prestada una frase de otro gestor de activos: estamos en un ciclo que nunca termina. En este ciclo, muchas de las mismas tendencias han continuado: las grandes capitalizaciones liderando, la tecnología a la cabeza, el dólar muy fuerte, y todo esto ha persistido aparentemente desde siempre. No es literalmente para siempre, pero sí alrededor de 14 o 15 años. Por lo tanto, diría que el horizonte de inversión de tres a cinco años ya no es válido”, comenta.

Según el argumento de Nègre, el horizonte de inversión es, probablemente, más largo para quienes quieren asumir riesgos en renta variable. “Es más largo porque estas tendencias han hecho que la vida del selector de acciones sea más difícil. Si quedas por debajo del rendimiento de las Siete Magníficas, eso no significa que la cartera que posees no sea de calidad. Simplemente, necesitas esperar más tiempo para que la inversión se materialice. Además, tal vez haya que ser más paciente porque las valoraciones en los índices bursátiles son muy altas, lo que significa que los inversores tardarán más en obtener beneficios si invierten en estos niveles”, añade.

Este cambio también tiene que ver con el concepto de liquidez. “Los inversores solían tener una gran preferencia por la liquidez. Esto en cierta manera ha cambiado. Por ejemplo, en la última década hemos observado que el crédito privado ha surgido como una opción para proporcionar rentabilidad en un momento en que los mercados públicos ofrecían rendimientos negativos o muy bajos. Los gestores de activos y los gestores alternativos están lanzando cada vez más soluciones de inversión que buscan aumentar la accesibilidad al mercado de crédito privado a una base más amplia de inversores, de manera que puedan beneficiarse y diversificar más allá de inversión tradicional de bonos/acciones, con independencia del horizonte de inversión”, añade Ximénez de Embún.

Reinventando la diversificación

Para el presidente de atl Capital, el cambio más importante lo encontramos en la entrada de los activos privados en las carteras de los inversores. “Antes eran unos activos reservados para un grupo reducido y ahora forman parte natural de la diversificación eficiente de una cartera”, afirma. Una reflexión que lanza tomando como punto de referencia la tradicional cartera 60/40 y comparándola con las carteras más flexibles y diversas de ahora.

Según la experiencia de estos profesionales, ahora las carteras cuentan con un mayor “número de piezas” que son reflejo de cómo ha cambiado el concepto de diversificación y cómo las gestoras han ampliado la oferta de sus productos para adaptarse a ello. “La diversificación sigue siendo la mejor manera de proteger los retornos de las carteras a largo plazo. La gama de productos de inversión disponibles ha aumentado significativamente, y los inversores pueden realmente diseñar las carteras de muchas maneras diferentes, manteniéndose diversificados y calibrando el nivel de riesgo adecuado para cada uno de ellos”, afirma Ximénez de Embún.

En este sentido, para Sanz otro ejemplo claro de esto es la inversión sostenible. “Los inversores se han visto influenciados por la enorme oferta de las gestoras en productos ESG. Las gestoras, a su vez, se han adaptado a las exigencias del regulador en esta materia. También las entidades de asesoramiento, que estamos obligadas a preguntar en los test de idoneidad. Antes había una demanda muy residual. Posteriormente, ante la pregunta obligada, hubo algo más de interés. Actualmente parece estar dejando de provocar el entusiasmo con el que se lanzaron muchos productos”, afirma.

La única constante

Pese a tener en cuenta todos estos cambios, el responsable de Muzinich&Co para Iberia y Latam considera que hay un factor que jamás cambiará en el paradigma de la inversión: la confianza entre cliente y gestor. “No podemos insistir lo suficiente en que la confianza del cliente en su gestor es el principal activo que nunca cambiará para los inversores. Merecer esa confianza durante años se debe a un trabajo diario en el que intentamos ser excelentes”, dice.

“La confianza también radica en cobrar la comisión adecuada por el servicio correspondiente, y un adecuado binomio comisión/rendimiento, que es lo que buscan los inversores”, concluye Ximénez de Embún.

Puede leer el artículo completo en la revista en el siguiente link.

La primavera llama a la puerta y los fríos meses de invierno empiezan a quedar atrás. En esta época del año, la idea de pasar tiempo en contacto con la naturaleza se vuelve muy atractiva. También para los profesionales de la inversión, que comparten con Funds Society algunas de sus rutas preferidas con las que disfrutar al aire libre.

En un 2025 marcado por las tensiones políticas y comerciales internacionales tras la llegada de Donald Trump a la Casa Blanca, la primavera se anticipa como un período ideal para desconectar, liberar el estrés y disfrutar de los fines de semana y de los días libres.

Guillermo Santos Aramburo, socio de iCapital, Javier de Miguel, asociado de inversiones de Qualitas Funds, y José Miguel Maté, consejero delegado y socio fundador de Tressis, comparten sus rutas favoritas en bici para esta época del año.

Guillermo Santos cuenta que le gusta mucho realizar una ruta “cortita, de unos doce kilómetros y escaso desnivel” que va desde Tramacastilla de Tena a la denominada Laguna Turbia. “Está en un pequeño estanque que hay en el Pirineo aragonés en el valle de Tena, cerca de la estación de Formigal”, aclara.

Javier de Miguel, por su parte, también elige la bicicleta a la hora de disfrutar de la naturaleza. Su trayecto favorito es el carril bici de la carretera de Colmenar, en Madrid, que llega hasta la sierra, concretamente, a la localidad de Soto del Real. “Es una combinación entre un trayecto urbano y rural, con el que disfrutar de buenas vistas de la sierra de Madrid. Especialmente en primavera la temperatura es ideal para hacer un entrenamiento largo de unos 90 kilómetros”, aclara.

Mientras, José Miguel Maté reconoce que le resulta difícil hablar de una única salida favorita. “Una de las ventajas de vivir cerca de la Plaza de Castilla madrileña es que puedo escapar hacia el norte sin necesidad de coger el coche, además de poder escoger entre distintas alternativas para disfrutar de una mañana de bicicleta para desconectar”.

Dependiendo del tiempo disponible suele ir en dirección a Colmenar, saliendo por el barrio de Montecarmelo hacia El Pardo, o ir a la Dehesa Boyal, cruzando Valdelatas y disfrutando del entorno de Soto de Viñuelas y los caminos del Canal. “Con algo más de tiempo, una ruta por la Pedriza no tiene precio”, se sincera el consejero de Tressis.

Realizar deporte es un pasatiempo muy atractivo para desconectar. Una prueba es que los tres gestores aprovechan estas fechas desde hace tiempo para realizar sus rutas preferidas y, generalmente, en compañía. Así lo corrobora Santos, quien destaca que lleva haciendo este tipo de trayectos en bicicleta por el Pirineo desde que tiene uso de razón. “Respirar ese aire, caminar tranquilo y retornar luego para una buena comida es un placer casi inigualable”, resume.

Maté confiesa que lleva haciendo rutas con la bici de montaña unos ocho o nueve años, aunque también admite que con la de carretera cuenta con más experiencia.

De Miguel, por su parte, añade que lleva tres años ejercitándose en bici. “Comenzó como una forma de mantenerme activo, pero con el tiempo se ha convertido en un hobby. Es una manera de reconectar conmigo mismo y disfrutar del aire libre”, reconoce el asociado de inversiones de Qualitas Funds.

Solo y en compañía

De Miguel admite que, a pesar de iniciarse en este hobby gracias a que un amigo suyo le animó, disfruta también de hacer una ruta en solitario, ya que le permite marcar su propio ritmo y disfrutar del silencio del camino.

Rutas alternativas

Los tres expertos no siempre recorren sus rutas favoritas. De Miguel, por ejemplo, comenta que uno de sus caminos alternativos es la Casa de Campo madrileña, puesto que cuenta con tramos con entornos más naturales y “es ideal para los días en los que no es posible pedalear a la sierra de Madrid”. El experto menciona que cuando dispone de tiempo, y como parte de su entrenamiento, participa en alguna de las pruebas del circuito Madrid 7estrellas o sube alguno de los puertos de la sierra de Madrid.

En cuanto a las vías alternativas, Santos destaca las rutas en el Pirineo Aragonés y confiesa que cerca de su ruta favorita, existe otra un poquito más larga, de unos 18 kms, y con más desnivel pero sencilla que discurre de Tramacastilla de Tena al Bosque de Betato y acaba en el Ibón y Arco de Piedrafita. En definitiva, unas “vistas maravillosas del valle y una bofetada de aire puro y naturaleza”.

Santos comparte este pasatiempo tanto con la familia como con amigos, además de “con quien se anime a pasear a buen ritmo y disfrutar de la naturaleza”, aunque tampoco le importa en absoluto emprender la marcha él solo.

Por último, Maté cuenta que empezó “a darle” a la bici de carretera para poder completar un triatlón. “Pero el vicio de la MTB comenzó en 2018, cuando la presidenta de la Fundación A la Par me embarcó en una aventura maravillosa: participar en una prueba de ultrafondo de MTB con un equipo compuesto por deportistas con discapacidad intelectual y empleados de Tressis”, explica.

En aquella ocasión, según rememora Maté, participaron ocho corredores -cuatro deportistas con discapacidad intelectual y otros cuatro empleados de Tressis- “y ahora tenemos un equipo de más de 50 corredores, tanto de la fundación como empleados, clientes y amigos de Tressis entre los que hay empleados de gestoras y proveedores”.

El equipo cuenta, además, con otros 40 voluntarios que les acompañan “en las locuras” que realizan cada año, “como la Madrid-Lisboa non Stop, el Camino de Santiago, la Transpyr -atravesar los Pirineos de Este a Oeste- o el KM0 Madrid-Tarifa”. Además de salir con compañeros de trabajo y de la Fundación, Maté disfruta de este tipo de ejercicio físico con otro grupo de amigos con los que sale los fines de semana y con los que ha recorrido el Camino de Santiago, los Picos de Europa o parte de Almería.

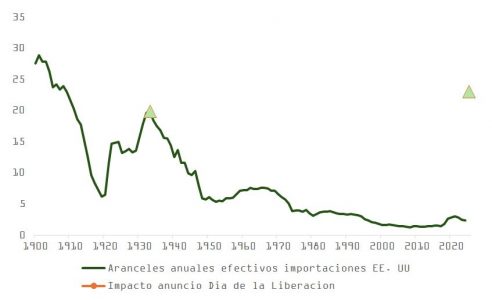

El “Día de Liberación” prometido por Donald Trump acabó siendo todo lo contrario a una redención para los inversores. El cartel con los aranceles recíprocos, ya icónico, representa un nuevo golpe directo a la globalización, encerrando a EE. UU. en una burbuja comercial que empujará a los hogares a consumir casi exclusivamente productos nacionales.

El error ha estado del lado del mercado, que subestimó la literalidad del mensaje del presidente. Si se aplican las sanciones recíprocas descritas en el póster a las 50 naciones más importantes, ponderadas por el 70% que representan sobre el total de importaciones estadounidenses, y si se aplica una tarifa “universal” del 10% al restante 30%, se obtiene una tasa efectiva sobre importaciones cercana al 23%. Esto supera el 20% de la Ley Smoot-Hawley de 1933 y se acerca al 28% alcanzado durante la presidencia de William McKinley, el autodenominado “Tariff Man” y referente histórico para Trump en su política comercial.

Aunque es probable que se abran procesos de negociación, y la orden IEEPA contempla la facultad de modificar los aranceles si los países adoptan medidas para mejorar los acuerdos comerciales o alinearse con EE. UU. en asuntos económicos y de seguridad nacional, es difícil que estas gestiones se desarrollen con rapidez. La fórmula de “reciprocidad arancelaria”, basada en el porcentaje del déficit comercial respecto al volumen total de exportaciones multiplicado por 0,5, simplifica factores difíciles de parametrizar, como subsidios, diferencias regulatorias o manipulación cambiaria, complicando así cualquier discusión cuantitativa efectiva.

Un shock económico en marcha

Si las medidas se implementan la próxima semana y las negociaciones se extienden hasta el verano, el riesgo de recesión para varias economías aumentará considerablemente. La tesis de una “recesión autoinfligida”, que ya veníamos discutiendo, parece cada vez más plausible.

Y aunque el mercado cayó tras el anuncio del jueves, las probabilidades de recesión que hoy descuenta son menores a las de la crisis del verano de 2024 o a finales de 2023, cuando el entorno era objetivamente menos alarmante. El ahorro acumulado por los hogares durante la pandemia ya se ha agotado, el dinamismo del mercado laboral se ha enfriado (como muestran las cifras JOLTs, con vacantes cayendo al 4,5%) y los salarios reales apenas crecen un 1%.

El consumidor estadounidense se encuentra, por tanto, más vulnerable ante el impacto de una guerra comercial prolongada, que se suma a una economía que ya mostraba signos de fatiga. El índice ISM de servicios fue decepcionante: cayó 2,7 puntos, hasta 50,8, por debajo del 52,9 esperado. Los nuevos pedidos bajaron a 50,4, la cartera de pedidos a 47,4 y el empleo a un preocupante 46,2. Aunque los precios retrocedieron ligeramente (a 60,9), siguen en niveles elevados.

¿Fin de los recortes? ¿Vuelve la estanflación?

Las medidas anunciadas también ponen en entredicho los tres recortes de tipos que actualmente descuenta la curva para 2025, y refuerzan el temor a un escenario de estanflación. La Reserva Federal podría adoptar una actitud reactiva, limitando sus movimientos hasta que haya evidencia clara de desaceleración. Jerome Powell estará observando con atención la evolución del empleo, justo cuando los despidos derivados del DOGE comienzan a aumentar.

Un informe de la Fed de 2018 estimaba que un incremento del 1% en aranceles reduce el PIB en un 0,14% y aumenta el PCE subyacente un 0,09%. Si se aplica una subida efectiva del 19%-20%, el impacto podría rondar una contracción del 2,8% del PIB y un aumento de hasta 1,5% en inflación en los próximos 24-32 meses.

Cada punto porcentual de caída en el PIB real suele traducirse en una reducción del 5%-6% en el crecimiento de los beneficios por acción (BPA) del S&P 500. En este caso, el impacto podría ser aún mayor: las tarifas incrementarán los costes de producción, que tendrán que ser asumidos por fabricantes, consumidores, o ambos. Dado el deterioro en la confianza del consumidor y los elevados márgenes actuales del sector corporativo, es probable que sean las empresas quienes deban absorber gran parte del ajuste para mantener ventas, lo que presionará sus beneficios.

Los estrategas comenzarán a revisar a la baja sus proyecciones de BPA para 2025, que hasta ahora se mantenían en un optimista +12%.

Política, consumo y riesgos electorales

La duración de los castigos comerciales será clave. La presión puede venir desde dentro del propio Partido Republicano. El daño político que las medidas de Trump podrían causar en las elecciones de medio mandato amenaza con erosionar rápidamente su capital político, y con ello, las posibilidades de aprobar su principal promesa: la extensión de los recortes fiscales del TCJA de 2017, que expiran a final de año.

El Senado envió esta semana una clara señal simbólica: en una votación 51-48, rechazó los aranceles impuestos a Canadá. Cuatro senadores republicanos (Collins, McConnell, Murkowski y Paul) se alinearon con los demócratas.

El índice de aprobación de Trump continúa cayendo: 43% en abril, frente a 45% en marzo y 47% en enero. Los votantes muestran su descontento tanto por la gestión comercial como por las recientes filtraciones de información militar a través de la plataforma Signal.

Además, aunque las familias con mayores ingresos son las más expuestas a la caída del mercado bursátil, las clases medias y bajas han incrementado notablemente su participación en los mercados financieros en los últimos años. Una corrección prolongada podría traducirse en una menor propensión al consumo, justo cuando el ciclo económico más necesita su apoyo.

Foto cedidaLos asistentes al Congreso de SpainCup.

Según las primeras estimaciones obtenidas por SpainCap a través de la plataforma europea EDC, el volumen de inversión del capital privado en España en 2024 alcanzó 6.538 millones de euros en un total de 725 inversiones (lo que supone un descenso del 2,6% respecto a 2023, año en el que se registraron 6.709 millones de euros en un total de 844 inversiones). De cara al ejercicio actual, y basado en la mejora de las condiciones del mercado, todo apunta a un 2025 muy positivo en todas las variables analizadas.

Elena Rico, presidenta de SpainCap, ha presentado recientemente los datos estimados de la actividad de venture capital & private Equity en España en el ejercicio 2024 y en la Comunidad Valenciana durante la celebración del Congreso Anual de la Asociación, bajo el título “Integridad + Transparencia + Diversidad. Juntos por la DANA”. Desde la asociación se ha venido apoyando a la Comunidad Valenciana a través de dos vías: donativos a Cáritas Valencia y difusión de la plataforma D_NA Valencia, aceleradora solidaria para la recuperación del tejido empresarial afectado. La apertura del acto ha corrido a cargo de Hortensia Roig, presidenta de EDEM Escuela de Empresarios. El congreso ha contado con el apoyo de PwC, Buenavista Equity Partners, Norgestión, Atalaya e Invest in Valencia.

Actividad en 2024

En 2024, el private equity registró un volumen de actividad de 5.613 millones de euros distribuidas en 150 inversiones. En relación al venture capital, el pasado año finalizó con un volumen de 925 millones de euros en un total de 575 inversiones (un 3% más que en 2023): se trata del tercer mejor registro histórico en venture capital, por detrás de 2021 y 2022, debido a las numerosas rondas de más de 10 millones de euros en series B y C.

Según el tipo de inversor, se mantiene el apetito de los fondos internacionales, tanto en el segmento del private equity como en el de venture capital, ya que cuentan con abundante liquidez y un demostrado interés por el mercado empresarial español. En 2024, el capital procedente de fuera de nuestras fronteras contribuyó con un volumen de inversiones de 4.808 millones de euros (73,5%) en empresas de este país. Las gestoras nacionales privadas, por su parte, aportaron 1.492 millones de euros en 426 inversiones dirigidas a compañías españolas.

Por tamaño de las inversiones, un total de ocho inversiones con importes por encima de los 100 millones de euros concentraron 3.572 millones de euros del volumen total invertido en nuestro país en 2024. El middle market (operaciones con una inversión en equity de entre 10 millones de euros y 100 millones de euros) registró un volumen de 2.145 millones de euros en 82 deals, un 23,5% más que en 2023.

Los sectores que recibieron un mayor volumen de inversión e interés fueron TIC/Internet (36%), Medicina/Salud (15%) y Otros Servicios (12,6%). Por número de inversiones, sin embargo, destacaron TIC/Internet (224 operaciones), Medicina/salud (77) y Biotecnología (73).

El fundraising captado por parte de los inversores nacionales privados alcanzó la cifra de 4.071 millones de euros, un 50% más que en 2023 (2.702 millones de euros), el mejor registro de toda la serie histórica.

El volumen de desinversión en 2024 registró una cifra estimada (a precio de coste) de 2.902 millones de euros en 304 deals, un 113% más que en 2023. El motivo es la reactivación de la rotación de cartera de las firmas de capital privado, situándose como el segundo mejor registro de toda la serie histórica.

Reconstrucción del tejido valenciano

“Como indica el título de nuestro Congreso de este año, nuestra actividad es clave, junto con el capital público, para la reconstrucción del tejido valenciano», comentó Rico. «Es una comunidad con un gran potencial de crecimiento: en 2023 fue el segundo destino inversor por parte del capital privado. Como sector, continuaremos contribuyendo de forma decisiva al impulso del empleo, a la innovación y al progreso de las empresas en las que invertimos. Somos optimistas con la evolución de la industria de venture capital & private equity para este 2025, en el que volverán las grandes operaciones y el ritmo inversor, y también conscientes de la importancia de un clima favorable para el emprendimiento y las necesidades de inversión de cara a la consecución de los retos estratégicos verdes”.

De acuerdo con Ignacio de Garnica, socio responsable de Private Equity, Transaction Services & Valuations en PwC, «observamos una recuperación paulatina de la actividad inversora que esperamos se intensifique en la segunda mitad del año, favorecida por tipos e inflación más moderados, el elevado dry powder disponible, la necesidad de rotar carteras de los fondos y la presión por remunerar a sus LPs, así como el buen performance del trading de las compañías. Pese a todos estos signos positivos, el actual entorno macroeconómico y geopolítico incierto supone un desafío para la actividad inversora en determinados sectores y/o geografías. En este contexto, al igual que ha venido ocurriendo estos últimos años, el capital privado seguirá siendo el gran dinamizador y actor de la economía «.

Los datos completos relativos a 2024 se publicarán en el Informe SpainCap “Venture Capital & Private Equity en España 2025”.

Foto cedidaEmilio Ortiz, director de Inversiones de Mutuactivos.

La Junta de Gobernadores del Sistema de la Reserva Federal celebra esta tarde, en plenas turbulencias en los mercados por la guerra arancelaria desatada por Donald Trump, una reunión a puerta cerrada, tras la que podrían anunciarse medidas relativas a la revisión de las tasas de anticipo y descuento que cobrarán los bancos de la Reserva Federal.

Y es que el nerviosismo en los mercados tras los últimos anuncios de la administración estadounidense es evidente. «La llegada de Trump a la Casa Blanca ha supuesto un abrupto cambio de sentido en la política americana, que genera incertidumbre y desconfianza tanto dentro como fuera de EE.UU., lo que se está reflejando en las cotizaciones. Mientras en América el mercado parece estar anticipando una fuerte desaceleración económica, lo que lleva a una reducción de las expectativas de tipos de interés, en Europa el mercado descuenta un repunte del crecimiento y de las emisiones de deuda”, comenta en su última carta a clientes Emilio Ortiz, director de Inversiones de Mutuactivos.

Si tras las elecciones de noviembre el mercado apostaba porque las políticas del presidente electo contribuirían a revitalizar el crecimiento económico de aquel país en detrimento del resto del mundo, durante el primer trimestre de 2025 hemos vivido una fuerte reversión del “Trump Trade”. “Quizás la mejor evidencia de esto es la notable divergencia de comportamiento entre los mercados americanos y europeos. Mientras en EE.UU. vemos caídas en los tipos de interés y en el dólar, en Europa el comportamiento ha sido prácticamente el opuesto, con un repunte en los tipos de interés a largo plazo y en el euro”, explica Ortiz.

«Sabemos que la incertidumbre es y será siempre una de las variables más complejas en la gestión de inversiones. Actualmente, estamos viendo una creciente cantidad de discursos que anticipan grandes cambios en el orden económico y político global. Este tipo de predicciones ya se hicieron tras la crisis financiera de 2008, la crisis de la eurozona en 2012, e incluso durante la pandemia del COVID, generando expectativas similares que finalmente no se materializaron. Tras el anuncio de las medidas arancelarias por parte de Estados Unidos, en Value Tree, como ante cualquier shock bursátil, “pensamos en frío” para ir un paso más allá y analizar las oportunidades y amenazas de estos eventos en las inversiones que realizamos para nuestros clientes. Por ello, a pesar del innegable “ruido” y volatilidad actual, creemos que debemos hacer un llamamiento a la cautela en el corto plazo y alejarnos de reacciones de pánico, pues frecuentemente conducen a decisiones irracionales», explican desde la agencia de valores.

«Trump tendrá que negociar, pues en una guerra comercial todos pierden, sobre todo EE.UU. Por cada 10% de aumento de las tarifas a la importación, el efecto sobre el PIB estadounidense será de una caída del 0,80%, mientras que en Europa se estima que apenas será del 0,20%. Lo mismo ocurre con la inflación, pues el 70% del PIB de EE.UU. viene soportado por el consumo», afirman en la entidad.

Pero nadie se atreve a determinar si esto es el comienzo de un mercado bajista: “Determinar el punto máximo de esta corrección es una tarea imposible. Si la historia sirve de guía, un 17% de corrección en el S&P 500 suele ser una oportunidad de compra en el medio plazo. No obstante, a pesar de las fuertes correcciones recientes, no es descartable que se produzcan nuevas caídas adicionales. Siguiendo con las lecciones aprendidas en el pasado, los inversores han sufrido más al esperar nuevas caídas tratando de buscar un punto de entrada atractivo que manteniendo su inversión soportando la volatilidad durante esos descensos”, añaden. «Somos muy conscientes del elevado nivel de volatilidad e incertidumbre actual. Históricamente, este tipo de movimientos bajistas son frecuentes y no es seguro que vaya a haber un cambio de tendencia profundo o el inicio un mercado bajista (definido como una caída superior al 20%)», dicen, recordando que esta situación la hemos vivido en el pasado. Y recuerdan que, desde el punto de vista macroeconómico, el entorno sigue siendo favorable.

Objetivo: reducir el déficit

La reducción del déficit es uno de los principales objetivos en política económica de la nueva administración americana. “Trump cree que el déficit comercial es injusto y para corregirlo propone la imposición de aranceles y tasas que graven las importaciones, confirmando así el fin del proceso de globalización que los propios EE.UU. lideraron durante las últimas décadas. En teoría, estas medidas permitirían sustituir los productos importados por otros fabricados en los EE.UU., lo que contribuiría a la revitalización del sector industrial americano”, analiza el directivo de Mutuactivos.

Emilio Ortiz opina que el plan de Trump también requiere debilitar su divisa, ya sea forzando a la Fed para que baje los tipos de interés o bien mediante un acuerdo multilateral con sus socios comerciales. “Estos acuerdos incluirían exigencias para garantizar que el dólar mantiene su hegemonía como moneda de reserva mundial y sanciones para aquellos que no las acepten”, argumenta.

En el mercado, algunos economistas opinan, no obstante, que el verdadero origen del déficit exterior americano reside en la fortaleza de la demanda interna, y que la apreciación del dólar es consecuencia del mayor dinamismo económico de los EE.UU., que atrae capitales del exterior, generando un círculo virtuoso de inversión y crecimiento. “Si esto es así, la reducción del desequilibrio en la balanza de pagos requiere frenar el consumo interno y conseguir que otros países, como China, ahorren menos y gasten más. Pero, teniendo en cuenta la relevancia del consumo en la economía americana, no parece que esto sea posible sin que medie una recesión”, explica Emilio Ortiz.

“Además, dado que a corto plazo EE.UU. no tiene capacidad para aumentar su producción industrial de manera significativa, la consecuencia más inmediata de una subida de aranceles será un aumento generalizado de los precios y una merma de la capacidad de compra de los consumidores”, expresa.

El otro gran pilar de la política económica de Trump es la extensión de los recortes de impuestos aprobados en 2017, que deberá ser acordada por el Congreso este mismo año. Para tratar de equilibrar el tremendo impacto que esta medida puede tener en las ya deterioradas cuentas públicas americanas, además de contar con una mayor recaudación arancelaria, la nueva administración ha lanzado un agresivo programa de recorte de gastos, liderado por el Departamento para la Eficiencia del Gobierno (DOGE en inglés).

“El problema es que equilibrar las cuentas públicas reduciendo el gasto es un reto muy difícil de conseguir, sobre todo cuando más de dos tercios de ese gasto es no discrecional (sanidad, pensiones e intereses de la deuda). Por todo ello, hay dudas sobre el éxito de esta estrategia, que podría poner en riesgo la credibilidad de las finanzas públicas americanas a medio plazo”, comenta Ortiz.

Crecimiento en Europa

Para el directivo de Mutuactivos, aunque Europa parte de una situación económica bastante peor a la de EE.UU., el enfriamiento en las relaciones transatlánticas podría suponer un importante revulsivo para la economía del Viejo Continente. “Como ya vimos en 2011 o 2020, los grandes acuerdos europeos son siempre más fáciles cuando la situación es complicada”, recuerda.

“Parece que, finalmente, los líderes europeos se han dado cuenta de que Europa no puede depender de terceros para su seguridad y que, por tanto, necesita aumentar el gasto en defensa. Todavía queda mucho por concretar, y la maquinaria europea es muy lenta, pero Alemania, el país de la Unión con mayor capacidad fiscal, ya ha dado un paso decisivo en esa dirección, aprobando un cambio constitucional que le va a permitir una fuerte expansión del gasto público en los próximos años”, explica Emilio Ortiz.

Otra iniciativa que se está analizando es la de crear un mecanismo para que parte del exceso de ahorro que ahora mismo los europeos invertimos en los mercados de capitales americanos, unos 300.000 millones de euros al año según la Comisión Europea, se reinviertan en Europa. La idea es fomentar vehículos que ofrezcan ventajas fiscales a quienes inviertan su dinero aquí, contribuyendo así a revitalizar nuestra economía.

Teniendo en cuenta este contexto macroeconómico, en Mutuactivos, a medida que las primas de riesgo se han ido contrayendo, han ido reduciendo la exposición a renta fija privada y aumentando transitoriamente la liquidez a la espera de nuevas oportunidades de inversión. “Creemos que la renta fija sigue ofreciendo un binomio rentabilidad–riesgo interesante”, apunta Ortiz.

En relación con la renta variable, en la gestora siguen viendo oportunidades, sobre todo en Europa. “El aumento de la incertidumbre produce volatilidad y eso genera oportunidades”, concluye Emilio Ortiz.

Las acciones estadounidenses bajaron en febrero, impulsadas principalmente por los malos resultados del Nasdaq y del Russell 2000. El mes se caracterizó por un cambio del crecimiento al valor, ya que la creciente preocupación por la sostenibilidad de la narrativa de crecimiento secular de la IA empujó a varios valores de las Siete Magníficas a territorio de corrección.

La dinámica política siguió siendo un tema dominante, ya que el presidente Donald Trump continuó impulsando sus políticas de desregulación y pro crecimiento. Sin embargo, el ánimo del mercado se vio moderado por la persistente preocupación por el impacto de sus políticas arancelarias en las empresas nacionales e internacionales. Febrero comenzó con el anuncio del presidente Trump de imponer aranceles del 25% a Canadá y México y del 10% a China*. Aunque esos aranceles se retrasaron finalmente debido a las negociaciones en curso, la incertidumbre sobre la evolución de la guerra comercial ha sentado las bases para una posible volatilidad en el futuro.

A los economistas les preocupa que las expectativas de un mayor crecimiento bajo la administración del presidente Trump puedan mantener la inflación elevada durante más tiempo, lo que podría complicar la senda política de la Reserva Federal. En el informe semestral de política monetaria ante el Congreso, el presidente de la Fed, Jerome Powell, señaló que los indicadores recientes sugieren que la actividad económica ha seguido expandiéndose a un ritmo sólido, con un aumento del PIB del 2,5% en 2024. Añadió que, a medida que evolucione la economía, la Fed ajustará su política para promover mejor el máximo empleo y la estabilidad en los precios.

Las acciones de pequeña capitalización obtuvieron peores resultados que sus homólogas de gran capitalización durante el mes, ya que la preocupación por unos tipos de interés «más altos durante más tiempo» ha seguido siendo un factor adverso a corto plazo. Sin embargo, a medida que los tipos de interés tiendan a la baja, creemos que las pequeñas y medianas empresas están bien posicionadas para beneficiarse hasta 2025/2026 de un crecimiento nacional más fuerte y de políticas favorables.

La actividad de nuevas operaciones se mantiene saludable en 862.000 millones de dólares en todo el mundo, un aumento del 15% en comparación con los niveles de 2024. Los asesores de fusiones y adquisiciones siguen siendo optimistas sobre el apetito de las empresas por realizar adquisiciones debido a la vuelta a un marco normativo más tradicional. Algunos adquirentes están optando por esperar a una mayor certidumbre y/o claridad sobre los aranceles y las prioridades de la administración Trump.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

* Este artículo se escribió antes de los recientes anuncios del presidente estadounidense Donald Trump sobre aranceles.

Goldman Sachs Alternatives ha anunciado el lanzamiento del fondo G-PE, que forma parte de su gama G-Series de fondos abiertos de mercados privados que se benefician de los 36 años de trayectoria de la firma como líder en inversión privada. Se trata del último fondo lanzado bajo la marca G-Series.

Según explica la gestora, G-PE es una estrategia de private equity permanente que proporciona acceso a las principales franquicias de private equity de Goldman Sachs. En este sentido, el vehículo permite participar en operaciones de capital riesgo de una serie de estrategias emblemáticas, como buyout, crecimiento, secundarias y coinversión. Además, añaden quelas estrategias lanzadas bajo la marca G-Series han sido diseñadas para proporcionar a los inversores cualificados de todo el mundo un acceso eficiente a una serie de estrategias de inversión que abarcan Capital Inversión, Infraestructuras, Crédito Inmobiliario y Crédito Privado.

Este lanzamiento está en línea con los esfuerzos de la firma por ampliar el acceso a su plataforma de Alternativas de 500.000 millones de dólares para inversores profesionales, incluidos particulares cualificados, ampliando el acceso a las ventajas de rentabilidad y diversificación de los mercados privados. La gestora indica que las estrategias son accesibles a través de Goldman Sachs Private Wealth Management y de distribuidores terceros seleccionados en varios mercados. «La expansión de las G-Series se produce en un momento en que tanto los inversores particulares como los institucionales buscan nuevas fuentes de diversificación hacia activos no correlacionados con los mercados públicos», indican.

A raíz de este lanzamiento, Kristin Olson, Global Head de Alternativas Patrimoniales de Goldman Sachs, ha declarado: “A medida que más empresas opten por permanecer privadas durante más tiempo y una mayor proporción del crecimiento económico se produzca en los mercados privados, los inversores tendrán que mirar más allá de los mercados públicos. Creemos que las inversiones en mercados privados pueden ayudar a nuestros clientes con el perfil de riesgo adecuado a construir una cartera más diversificada y nos complace aprovechar las innovaciones de producto para ampliar su acceso y sus oportunidades”.