El sector living gana protagonismo como activo rentable para los inversores privados y los family offices en un momento marcado por la diversificación de las carteras. Por el contrario, las regulaciones restrictivas existentes en el mercado de la vivienda tradicional están teniendo un impacto en la estrategia de inversión, lo que ha impulsado el interés por activos como los locales comerciales y hotelero, según Laborde Marcet, consultora inmobiliaria especializada en el asesoramiento y gestión patrimonial de activos inmobiliarios.

“La rentabilidad, la diversificación y la inversión en activos de alto valor marcarán este año la diferencia en un entorno en constante evolución, impulsado por la tecnología, la sostenibilidad y la transformación de la demanda”, indica el Managing Director de Laborde Marcet, Carlos Bajo.

Aunque la reducción sostenida de los tipos de interés ha disminuido el coste de financiación e impulsado las compraventas en los últimos meses, los recientes anuncios del Govern de la Generalitat de Catalunya han llevado a algunos inversores a replantear sus prioridades, orientándose hacia sectores con menor regulación, según Laborde Marcet. Esto se debe a la propuesta de aumentar el Impuesto sobre Transmisiones Patrimoniales (ITP), introduciendo nuevos tramos y aplicando un tipo del 20% para grandes tenedores.

A pesar de todo, “el dinamismo de la economía española, que creció cuatro veces más que la europea en 2024, ha reforzado la confianza de inversores y compradores en el mercado inmobiliario español, pero eso no quita que el capital siente incertidumbre ante la excesiva regulación”, explica Bajo.

Los precios no bajarán

Ante estas circunstancias, Gerard Marcet, socio de Laborde Marcet, duda que los precios del mercado de la vivienda bajen en los próximos meses, dada la elevada demanda, especialmente en las zonas más pobladas, y la falta de oferta. “La evolución de los precios será diferente en cada zona, dependiendo de la capacidad de generar la nueva oferta de pisos necesaria y de las medidas que apliquen las Administraciones para regular este mercado”, manifiesta.

Marcet constata que además de la incertidumbre generada por los cambios en las regulaciones, las variables geopolíticas pueden provocar que aumenten los precios de promoción de obra nueva constriñendo todavía más la llegada de nueva oferta. “La inestabilidad en Medio Oriente y la guerra en Ucrania han vuelto más volátiles los precios de las materias primas, así que ahora es más difícil hacer previsiones en el momento de firmar los contratos y el resultado es que los costes de construcción suben”, sentencia el experto.

Titanbay, plataforma especializada en mercados privados en Europa, ha anunciado el nombramiento de Sheryl Needham como directora global de Distribución. Según la compañía, su nombramiento se produce en un momento clave, ya que continúa consolidando asociaciones con bancos privados globales y gestores de patrimonios, proporcionándoles la infraestructura, estructuración y acceso a inversiones necesarios para ofrecer una experiencia premium en mercados privados a sus clientes finales. Además, su incorporación se suma a una serie de fichajes estratégicos en Titanbay, a medida que la firma escala su equipo de distribución, expande su presencia internacional y continúa ofreciendo soluciones personalizadas en mercados privados a las principales instituciones de gestión patrimonial.

Desde la firma destacan que Needham aporta más de 20 años de experiencia en la industria y se incorpora a la compañía desde AllianceBernstein, donde desempeñó el cargo de consultora independiente y diseñó la estrategia de distribución para oficinas familiares en la región EMEA y apoyó diversas iniciativas de crecimiento en mercados privados. A lo largo de su trayectoria profesional ha trabajo durante más de dos décadas en BlackRock, donde ocupó diversos cargos de liderazgo en distribución a nivel EMEA, entre ellos la dirección de la distribución de Alternativos para el canal Wealth, la distribución de Hedge Funds y, más recientemente, la expansión del negocio de Family Offices, llevándolo a gestionar 23.000 millones de dólares en activos y construyendo un equipo de 18 profesionales especializados en toda la región, incluyendo expertos por clase de activo.

«Sheryl Needham es una fuerza de la naturaleza. Tiene un historial excepcional en crecimiento de negocios, generación de confianza y construcción de equipos de clase mundial. Su experiencia y liderazgo serán fundamentales en nuestra expansión global y en el fortalecimiento de nuestras relaciones con los principales gestores patrimoniales y bancos privados del mundo», señala Michael Gruener, codirector ejecutivo de Titanbay.

Por su parte, Sheryl Needham, directora mundial de Distribución, ha afirmado: «Titanbay está resolviendo un verdadero desafío del mercado: conectar a los gestores de activos y patrimonios a través de una plataforma flexible y tecnológica. Me entusiasma unirme a un equipo que comprende las necesidades tanto de los gestores como de los distribuidores, y que está comprometido con la construcción de alianzas estratégicas a largo plazo».

Además de su trayectoria profesional, Needham forma parte del Development Board del National Theatre y del Board of Trustees de Sarabande, la fundación del fallecido diseñador Lee Alexander McQueen, lo que refleja su compromiso con la creatividad y la comunidad.

Foto cedidaBoris Maeder, Managing Director y Head of International Private Wealth Distribution de Coller Capital.

Coller Capital presentará en el evento Alternatives 360: Beyond Traditional Markets, organizado por Altment Capital Partners de la mano de Funds Society, su fondo Coller Private Equity Secondaries (CollerEquity). Este vehículo ofrece una estructura favorable al inversor que se centra en inversiones secundarias dirigidas por Limited Partners (LPs) en fondos de private equity, así como en operaciones secundarias dirigidas por General Partners (GPs). La intención del equipo gestor del fondo es que la cartera esté ampliamente diversificada en cuanto a añadas, gestores, sectores industriales y geografías.

Asimismo, CollerEquity pretende ofrecer una combinación de rendimientos absolutos y bien ajustados al riesgo, así como diversificación y la oportunidad de obtener más liquidez que los fondos de private equity tradicionales. Disponible para inversores profesionales y cualificados en determinadas jurisdicciones, el fondo ofrece suscripciones mensuales, reembolsos trimestrales y un compromiso mínimo inferior con respecto a una inversión típica en un fondo de private equity.

El encargado de desvelar los detalles del fondo CollerEquity será Boris Maeder, Managing Director y Head of International Private Wealth Distribution de Coller Capital. Antes de incorporarse a la firma, Maeder trabajó durante ocho años como Global Head Private Markets Distribution en UBS Wealth Management, con sede en Zúrich. Anteriormente, trabajó durante cinco años como Principal en el fondo soberano Abu Dhabi Investment Council, donde supervisó su cartera de renta variable privada estadounidense, con sede en Abu Dhabi. Antes de su estancia en Oriente Medio, Maeder fue Senior Vice President de Auda Private Equity en Nueva York, donde dirigió inversiones primarias estadounidenses y europeas durante cinco años.

Maeder inició su carrera como profesional de la inversión en las divisiones de mercados privados de Allianz y Dresdner Kleinwort Benson en Nueva York, Múnich y Fráncfort a lo largo de cinco años. Es licenciado (summa cum laude) por la International Management School Malente.

Coller Capital es líder mundial en el mercado secundario de activos privados, reconocido por ser pionero e innovador en esta clase de activos. Fundado en 1990, Coller ofrece soluciones de inversión y liquidez a inversores del mercado privado de todo el mundo, y actualmente gestiona 38.000 millones de dólares (a 31 de diciembre de 2024) en private equity, crédito privado y otros vehículos del mercado privado.

Con sede en Londres y oficinas en Norteamérica, Europa y Asia-Pacífico, el equipo multinacional de Coller Capital ofrece un alcance global. La firma se ha centrado exclusivamente en la inversión secundaria desde su creación y hoy en día cuenta con uno de los mayores equipos de inversión dedicados a esta clase de activo. La división Private Wealth Secondaries Solutions (PWSS) de Coller ofrece fondos evergreen a inversores privados elegibles de todo el mundo.

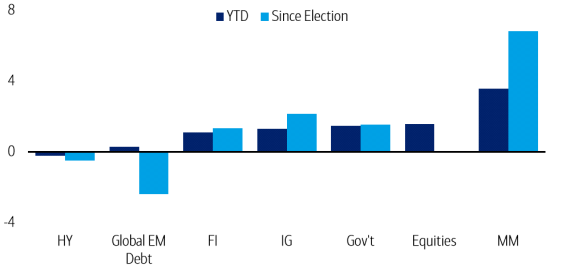

Durante la última semana de marzo, el crédito de alta calidad siguió captando dinero, pero fueron las entradas en bonos gubernamentales las que realmente destacaron. Según indica Bank of America (BofA), la buena noticia en el plano macroeconómico es que la rotación hacia acciones europeas ha seguido, aunque a un ritmo reducido.

Sin embargo, el informe de BofA matiza que la evolución reciente de los precios del crédito en los últimos días apunta a un mercado que busca coberturas, más que aprovechar las caídas para comprar. “Observamos con atención cualquier señal emergente de salidas en crédito de alta calidad, lo que sería un claro catalizador para una evolución más negativa de los precios en todo el mercado de bonos corporativos. Con la volatilidad en aumento, destacamos que los inversores en renta fija están empezando a mostrar una preferencia por la compra de deuda pública nuevamente”, indican.

Principales tendencias

El informe de BofA muestra que los fondos de alta calidad registraron entradas significativas, siendo los fondos de grado de inversión a corto plazo los que continuaron captando flujos. En concreto, los fondos a medio plazo registraron salidas, mientras que los fondos a largo plazo también registraron algunas entradas. “Seguimos destacando nuestra preferencia por el extremo corto del mercado de crédito. Los fondos de alto rendimiento han sufrido ahora cuatro semanas consecutivas de salidas tras siete semanas de entradas”, señala el informe.

Del mismo modo, los ETFs de alto rendimiento también registraron salidas la semana pasada, acumulando ya cuatro semanas consecutivas. A nivel regional, los fondos con enfoque global tuvieron un rendimiento significativamente inferior por segunda semana consecutiva, registrando la mayor parte de las salidas, mientras que los fondos de alto rendimiento centrados en EE.UU. y Europa vieron niveles similares de salidas.

Otro dato interesante es que los fondos de bonos gubernamentales registraron otra semana de entradas notables, después de dos semanas de salidas —las mayores desde junio del año pasado. Además, los fondos del mercado monetario también registraron entradas durante la última semana y los fondos de deuda de mercados emergentes globales (EM) también captaron entradas. “En general, los fondos de renta fija registraron entradas a lo largo de la semana pasada, impulsados por las entradas en bonos gubernamentales y fondos investment grade”, indican desde BofA.

Por último, los fondos de renta variable registraron una nueva entrada, sumando ya ocho semanas consecutivas de entradas. “Sin embargo, cabe destacar que, por segunda semana consecutiva, el ritmo de entrada se ha reducido casi a la mitad en comparación con la semana anterior”, concluyen los expertos de la entidad.

La División de Finanzas Corporativas de la SEC está publicando una serie de entregas dedicadas a las excepciones jurisdiccionales para el ámbito cripto. Pese a que la Administración Trump parece estar más dispuesta a apoyar este universo creciente, la literatura publicada por la SEC sostiene que ciertas llamadas “stablecoins” no son valores. Para Caroline A. Crenshaw, comisaria del regulador estadounidense, lo realmente llamativo de esta declaración no es tanto su conclusión final, sino el análisis en el que el personal se apoya para llegar a ella. “Los errores legales y fácticos de la declaración presentan una visión distorsionada del mercado de stablecoins vinculadas al dólar estadounidense, que subestima drásticamente sus riesgos”, señala.

Según explica, gran parte del análisis del personal se basa en las acciones de los emisores que supuestamente estabilizan el precio, garantizan la posibilidad de redención y, en general, reducen el riesgo. Los expertos de la SEC reconocen, aunque brevemente, que algunas stablecoins en dólares solo están disponibles para los compradores minoristas a través de un intermediario y no directamente del emisor. Pero, en realidad, reconocen que lo habitual —no la excepción— es que estas monedas estén disponibles para el público minorista únicamente mediante intermediarios que las venden en el mercado secundario, como las plataformas de comercio de criptomonedas.

En concreto, más del 90 % de las stablecoins en circulación se distribuyen de esta manera. “Los titulares de estas monedas solo pueden canjearlas a través del intermediario. Si el intermediario no puede o no quiere redimir la stablecoin, el titular no tiene recurso contractual alguno contra el emisor. El papel de los intermediarios —particularmente las plataformas de negociación no registradas— como distribuidores principales de stablecoins en dólares plantea una serie de riesgos significativos adicionales que el personal no considera”, afirma A. Crenshaw.

Consecuencias para el inversor

En opinión de esta comisaria, las personas no están analizando a fondo las consecuencias de esta estructura de mercado ni cómo afecta al riesgo, y sostiene que el hecho de que los intermediarios manejen la mayor parte de la distribución y redención minorista de stablecoins en dólares disminuye considerablemente el valor de las acciones del emisor en las que el personal se basa como “características de reducción de riesgo”.

“Una de estas características clave es la reserva de activos del emisor, que el personal describe como diseñada para cumplir plenamente sus obligaciones de redención, es decir, con suficientes activos para pagar una redención de 1 dólar por cada moneda en circulación. Pero, como se ha mencionado, en general los emisores no tienen obligaciones de redención hacia los titulares minoristas de monedas. Estos titulares no tienen ningún interés ni derecho a acceder a la reserva del emisor. Si canjean monedas a través de un intermediario, el pago proviene del intermediario, no de la reserva del emisor. El intermediario no está obligado a redimir una moneda por 1 dólar, y pagará al titular el precio de mercado. Por lo tanto, los titulares minoristas no tienen, como afirma el personal, un derecho a la redención en dólares en una proporción uno a uno”, argumenta.

Por otro lado, considera inexacto que el personal sugiera que solo porque la reserva de un emisor esté valorada, en algún momento, por encima del valor nominal de sus monedas en circulación, el emisor tiene suficientes reservas para satisfacer solicitudes ilimitadas de redención (ya sean de intermediarios o titulares) en el futuro.

“El personal también exagera el valor como garantía de las reservas del emisor al afirmar que algunos emisores publican informes, llamados pruebas de reservas, que demuestran que una stablecoin está respaldada por reservas suficientes. Tal como han advertido la SEC y la PCAOB, los informes de prueba de reservas no demuestran tal cosa”, añade.

La conclusión de la SEC

Para esta comisaria, estos errores legales y fácticos en la declaración del personal perjudican gravemente a los titulares de stablecoins en dólares y, dado el papel central de estas monedas en los mercados cripto, también a los inversores cripto en general. Además, destaca que alimentan una narrativa peligrosa de la industria sobre la supuesta estabilidad y seguridad de estos productos.

“Esto se pone especialmente de relieve con la elección del personal de repetir un término de marketing sumamente engañoso: dólar digital, para describir a las stablecoins en la divisa estadounidense. Que no quepa duda: no hay nada equivalente entre el dólar estadounidense y los criptoactivos emitidos privadamente, no regulados, opacos (incluso claramente para el propio personal), no colateralizados, no asegurados, y cargados de riesgo en cada etapa de su cadena de distribución multinivel. Son un negocio arriesgado”, argumenta.

¿Qué ocurre en otras partes del mundo?

Curiosamente en Latinoamérica el interés por las stablecoins ha crecido durante los últimos años como herramienta contra la inflación, como por ejemplo en países como Argentina y Venezuela, así como alternativa para facilitar las transacciones internacionales -aquí el mejor ejemplo es México- y para favorecer la inclusión financiera.

En términos de regulación, la situación varía mucho según la región. Sin embargo, llama la atención Brasil, donde se ha experimentado un aumento significativo en el uso de stablecoins, representando alrededor del 90% de las transacciones de criptoactivos en el país. Según los expertos este crecimiento ha llevado a las autoridades a considerar regulaciones específicas para abordar desafíos relacionados con la supervisión y la fiscalización.

Al otro lado del Atlántico, el BCE continúa con sus esfuerzos para garantizar que el euro digital cumpla con los objetivos del Eurosistema y se alinee con los desarrollos legislativos dentro de la Unión Europea. En este sentido, el año pasado se dieron dos pasos relevantes. Por un lado, el BCE publicó su primer informe de progreso sobre la fase de preparación del euro digital. En él se destacó el diseño de altos estándares de privacidad para que los pagos digitales, tanto en línea como fuera de línea, se asemejen lo más posible a las transacciones en efectivo. Además, se comenzó a trabajar en una metodología para calibrar los límites de tenencia del euro digital.

Por otro lado, en diciembre de 2024, se publicó el segundo informe de progreso, que abarcó los avances realizados entre mayo y octubre de 2024. Durante este período, el Grupo de Desarrollo del Reglamento completó una revisión del borrador inicial del reglamento, abordando aproximadamente 2.500 comentarios. Además, se iniciaron siete nuevos grupos de trabajo centrados en áreas críticas como estándares mínimos de experiencia del usuario, gestión de riesgos y especificaciones de implementación.

Consideramos que la renta fija de alto rendimiento (o high yield) sigue siendo una clase de activo con interés para los inversores en 2025, dado su elevado potencial de generación de ingresos en un contexto favorable para los fundamentos crediticios. En conjunto, los resultados de las empresas de alto rendimiento aún son sólidos en el mercado. Igualmente, no vemos ninguna señal evidente de una desaceleración generalizada de la racha positiva que atraviesa una amplia variedad de emisores. Dicho esto, los estrechos diferenciales crediticios que caracterizan a los mercados de deuda de alto rendimiento apuntan a la necesidad de adoptar un enfoque más prudente y activo.

La divergencia favorece a Europa

Creemos que este año seremos testigos de una mayor divergencia regional en los mercados, de lo cual pueden tratar de sacar partido los inversores activos. En nuestra opinión, los bonos europeos de high yield ofrecen concretamente un atractivo valor relativo. Considerando, en conjunto, los buenos fundamentos empresariales y la mayor calidad de la composición del mercado local, no vemos un ciclo de impagos a gran escala en el horizonte. Pensamos, en cambio, que las tasas de impago seguramente se mantengan en niveles bajos, entre el 2 y el 3%, en los próximos 12 meses. Desde la perspectiva de las valoraciones, constatamos que en Europa los diferenciales de los mercados de high yield se han situado por debajo de sus promedios históricos —si bien son mayores que en Estados Unidos— y, por lo tanto, cuentan con menor margen para una contracción adicional. Asimismo, no se puede obviar el riesgo de que se amplíen los diferenciales de forma repentina, especialmente en los segmentos del mercado más vulnerables.

Sin embargo, desde un punto de vista global, nos parece que la deuda europea de alto rendimiento obtiene buenos resultados en términos de métricas de rendimientos. Todavía se está remunerando a los inversores con un cupóngeneroso: un indicador relevante teniendo en cuenta que, en los últimos 20 años, los ingresos han tendido a reportar alrededor del 90% de la rentabilidad registrada por la clase de activo (1). Al mismo tiempo, defendemos la idea de que los inversores se reposicionen de cara a una mayor dispersión entre sectores y emisores, sobre todo en un contexto de debilitamiento de la economía europea y ante la amenaza que podría suponer la imposición de aranceles prevista por parte del presidente de Estados Unidos, Donald Trump.

Implicaciones para los inversores

Con este telón de fondo, creemos que los inversores deberían adoptar un enfoque fundamental (bottom-up) en su análisis y valorar a cada emisor uno por uno, buscando empresas de alta convicción con fuertes ventajas competitivas frente a sus homólogas, para así elevar sus posibilidades de batir al conjunto del mercado en horizontes temporales más largos. En nuestra opinión, los inversores harían mal en asumir que la escasa dispersión sectorial, en particular con los diferenciales actuales, persistirá. Instamos a ser prudentes en los sectores cuya capacidad está creciendo con rapidez, como el tecnológico relacionado con la inteligencia artificial y el de energías renovables, pues podría provocar un exceso de oferta y, en última instancia, impagos. En este sentido, el sector energético nos suscita una inquietud cada vez mayor a causa de la reciente volatilidad en los precios de las materias primas. La mayoría de los productores no tienen características distintivas con las que defenderse frente al aumento de la competencia en caso de recesión.

Muchos productores de energía del universo de alto rendimiento cuentan con buenas coberturas, pero si el precio del barril del petróleo cayera por debajo de los 60 USD, nos preocuparían en mayor medida los indicadores crediticios del sector.

A nuestro juicio, el principal riesgo de los mercados de high yield a partir de ahora sería un cambio de 180 grados desde la hipótesis actual de aterrizaje suave hacia otra de «falso aterrizaje», según el cual la economía mundial se recuperaría con rapidez en lugar de continuar desacelerándose. En este supuesto, la inflación seguramente volvería a intensificarse, ante lo cual los bancos centrales habrían de adoptar una estrategia de subida de tipos. De ahí que consideremos la dirección de los tipos de interés un factor fundamental para el mercado de deuda de alto rendimiento. Por otra parte, la duración del mercado de high yield está próxima a sus mínimos históricos, por debajo de los tres años, lo que mitiga su riesgo de tipos de interés intrínseco en relación con las carteras de mayor duración. Otros episodios de volatilidad motivados por cambios en las expectativas de los tipos de interés también podrían brindar a los gestores activos excelentes oportunidades de generar alfa.

Del mismo modo, es importante adoptar una perspectiva a largo plazo. Al final, defendemos que invertir en deuda de alto rendimiento se parece más a un maratón que a un esprint. Y estamos convencidos de que los inversores que, a la hora de confiar en los bonos de alto rendimiento, combinan una estrategia estructural a largo plazo con un enfoque respaldado por el análisis fundamental están bien posicionados para sacar el máximo partido de la clase de activo, al margen de los altibajos cíclicos.

Conclusión

Según nuestras estimaciones, el entorno de la deuda high yield ofrecerá oportunidades interesantes de obtener rentas a los inversores en los próximos 12 meses, siendo los gestores activos los mejor posicionados para aprovechar un eventual retorno de la volatilidad de los tipos de interés. Nos decantamos por el alto rendimiento europeo frente al estadounidense por sus mayores rentas potenciales y su orientación hacia títulos de mayor calidad. Adoptando un horizonte temporal más lejano, estimamos que las inversiones en alto rendimiento seguirán cumpliendo un papel decisivo en la diversificación y la mejora de las carteras de renta fija.

Tribuna de Konstantin Leidman, y Michael Barry, gestores de renta fija de Wellington Asset Management, y de Jennifer Martin, Investment Director de la firma

Descubre sobre las capacidades de inversión de Wellington Management en su página web.

Atempo Growth, gestora independiente de venture debt, ha anunciado el primer cierre de su segundo fondo, Atempo Growth II SCA, SICAV-RAIF, dedicado a la financiación de empresas tecnológicas europeas de alto crecimiento. En esta primera etapa, el fondo ha logrado captar 300 millones de euros, lo que eleva los activos bajo gestión de la gestora hasta los 700 millones de euros. El objetivo de cierre final del segundo fondo se prevé para el primer trimestre de 2026 y se sitúa entre los 400 y los 500 millones de euros.

Banco Santander, socio estratégico de Atempo Growth en el que tiene una participación del 30%, participa en el segundo fondo de la gestora con compromisos de hasta 160 millones de euros para su cierre final. A su vez, el vehículo ha recibido inversiones del European Investment Fund (FEI) y el British Business Investments (BBI).

Carlos Manzano, CEO de Santander Alternative Investments, ha afirmado: “Estamos muy satisfechos con el cierre de este segundo Fondo de Atempo, que en solo cuatro años se ha convertido en una gestora líder en venture debt en Europa y ha conseguido atraer a inversores relevantes como el FEI y BBI. Estos recursos nos permitirán profundizar en nuestra misión que es ayudar a las empresas europeas de alto crecimiento a desarrollarse”.

La compañía Atempo Growth está liderada por sus cofundadores, Luca Colciago, Jack Diamond y Matteo Avramov Giulivi, que cuentan con gran experiencia y una reconocida trayectoria, al haber financiado cerca de 100 compañías tecnológicas europeas durante las últimas dos décadas. El equipo senior se incrementó en 2024 con la incorporación de Tina Page, como COO.

El primer fondo de Atempo Growth se cerró en 2022 con 272 millones de euros y en él participaron inversores relevantes como el Banco Europeo de Inversiones (BEI) y el BBI. El vehículo estuvo completamente invertido en tres años.

Durante los últimos ejercicios, la financiación de startups a través de venture debt ha crecido de forma exponencial, al tratarse de una vía complementaria al tradicional venture capital en un contexto marcado por la dificultad de levantar nuevas rondas de capital. Este tipo de financiación es empleada por compañías en crecimiento (early-stage o growth), y que ya cuentan con el respaldo de algún fondo de venture capital.

La inversión de Santander en Atempo es una de las vías con las que el banco conforma su financiación para las empresas en sus diferentes etapas de crecimiento y en diferentes sectores.

Estas iniciativas forman parte de la estrategia de la Unidad de Plataformas de Inversión (IPU) y de Santander Alternative Investments, ambas pertenecientes a la división de Wealth Management and Insurance del grupo, y especializadas en inversión en segmentos de crecimiento alternativos a la actividad tradicional del banco, tales como direct lending (Tresmares o LB Oprent), private equity (Fremman Capital), venture debt (Atempo), Special Situations Lending (Deva Capital) o venture capital (Seaya, Mouro Capital).

Foto cedidaSergio García, socio fundador (derecha) y Eric Halverson, socio fundador, de Qualitas Funds.

Qualitas Equity Funds SGEIC, S.A., plataforma de inversión de capital privado con sede en Madrid, ha culminado con éxito su integración en P10, Inc., plataforma líder global en el middle y lower middle market. La transacción se cierra seis meses después de que P10 acordara adquirir el 100% de las acciones de Qualitas Funds, operación con la que la firma estadounidense se establece en Europa y amplía su cartera de activos bajo gestión.

Qualitas Funds cuenta con más de 1.000 millones de euros en activos bajo gestión y una sólida trayectoria de crecimiento. Se fundó en 2015 y ha sido propiedad al 100% de sus socios directores y cofundadores, Eric Halverson y Sergio García. García y Halverson, que continuarán gestionando la firma junto con el equipo senior de Qualitas Funds, han pasado a ser accionistas de P10.

“Después de trabajar junto a algunas de las gestoras principales de P10 durante más de una década, estamos encantados de unirnos oficialmente al ecosistema líder en el middle y lower middle market que ha creado P10”, afirman Halverson y García. “Estamos deseando colaborar con el equipo de P10 y contribuir positivamente a la expansión internacional de la plataforma. La profunda experiencia de P10 en los mercados privados acelerará nuestro progreso y nos permitirá ofrecer estrategias adicionales y vehículos de inversión que otorguen a nuestros clientes una exposición atractiva a los mercados globales del lower middle market”.

«Con el cierre de la adquisición de Qualitas Funds, P10 expande significativamente su presencia global», explica Luke Sarsfield, presidente y CEO de P10. «Eric, Sergio y el equipo de Qualitas Funds al completo han establecido una sólida trayectoria que es complementaria a la plataforma de P10, y estamos entusiasmados por construir sobre estos cimientos mientras nos expandimos por Europa. Me entusiasma integrar nuestras culturas centradas en el cliente, mientras colaboramos para abrir el acceso a oportunidades de inversión poco accesibles en el middle y el lower-middle market para nuestra base global de clientes».

La transacción, desarrollada en los últimos meses, ha recibido la aprobación pertinente de la Comisión Nacional del Mercado de Valores (CNMV).

Visión general de la transacción

Además del 100% de las acciones, P10 acordó adquirir el 100% de los ingresos por comisiones. La operación no incluye la comisión de éxito devengada por los fondos de Qualitas Funds existentes.

Qualitas Funds seguirá siendo gestionada por sus actuales socios gestores, quienes mantienen el control de sus operaciones diarias, incluidos los procesos de inversión y del comité de inversión, y se han establecido acuerdos de empleo con cada socio gestor.

Kirkland & Ellis LLP y Pérez-Llorca Abogados, S.L.P. han actuado como asesores legales de P10. Por su parte, Cuatrecasas, Gonçalves Pereira, S.L.P. actúa como asesor legal de Qualitas Funds.

SD Worx, proveedor europeo líder en soluciones de Recursos Humanos y nóminas, ha desvelado que hasta un 26,1% de los empleados españoles se lanza a buscar activamente un nuevo puesto de trabajo debido a los retrasos en el pago de su nómina, tal y como demuestran los resultados de su última investigación, cuyas principales conclusiones quedan recogidas en la Guía de la Nómina en España de 2024. Del mismo modo, el 22,9% de los empleados en España que experimentaron imprecisiones en el pago durante el año anterior también comenzaron la búsqueda activa de un nuevo trabajo.

El estudio, que ha contado con la participación de 5.118 directores de recursos humanos y 18.000 empleados, tanto en España como en otros 17 países europeos, demuestra cómo el impacto de una experiencia salarial negativa provoca estrés y erosiona la confianza dentro de las empresas, disminuyendo el compromiso y la productividad de los trabajadores, con lo que se agravan las tasas de rotación y se dificulta la retención del talento.

“Una nómina que llega con retraso o incorrecta hace que la estabilidad de los empleados se tambalee, logrando afectar incluso a la salud mental, al generar estrés y desconcierto respecto al porvenir. Es importante que los departamentos de RR.HH. entiendan el impacto de la correcta gestión de la nómina, además de fomentar una comunicación transparente de los cálculos y garantizar la puntualidad en los pagos”, comentó Carlos Pardo, director general de SD Worx España.

Por su parte, desde las organizaciones en España citan como mayores desafíos en la gestión de la nómina; el cumplimiento legislativo en constante cambio (43,4%), la exactitud en su tratamiento (42,6%) y la rapidez y eficacia en su procesado (37,3%).

Bienestar financiero, la nueva tendencia al alza

En un contexto marcado por las fluctuaciones económicas, los datos revelan que el 69% de los empleados no se sienten adecuadamente compensados por la inflación. Nace así una nueva necesidad de poner el foco en el bienestar económico por parte de las organizaciones de toda Europa, que en el caso de España se enfrenta a un 21% de empleados que desearían poder solicitar un anticipo salarial a su empresa, dejando en evidencia cómo algunos sistemas tradicionales de la gestión de la nómina funcionan basados en rígidos calendarios que no pueden ajustarse a las necesidades financieras de sus trabajadores.

“Las organizaciones necesitan entender que el éxito de la gestión de la nómina va más allá de simplemente pagar a los empleados. Se trata de saber valorarlos, de darles el marco de seguridad y satisfacción que les de la estabilidad financiera que buscan”, señaló Pardo.

Esta tendencia no se limita a España: a nivel europeo, las organizaciones observan un creciente interés por parte de sus empleados para tener un mayor control sobre sus finanzas, clara señal que debería llevar a las empresas a adaptarse a las nuevas necesidades, generando competitividad para atraer al mejor talento en un contexto económico cada vez más incierto.

Estrés económico: el enemigo silencioso de la productividad

El compromiso, la satisfacción laboral y la productividad se ven directamente afectados por una plantilla que no puede hacer frente a las presiones económicas: el 37% de los empleados europeos ha afirmado sufrir de estrés financiero, subrayando la necesidad urgente de abordar esta problemática a través de la gestión de la nómina.

Por su parte, solamente 3 de cada 10 empleados sostiene que su empresa muestra algún tipo de preocupación por el bienestar financiero de sus empleados y no se esfuerza por reducir es estrés financiero, subrayando la necesidad de una acción proactiva.

“En un entorno incierto y con empleados cada vez más preocupados por sus finanzas, es necesario que las empresas prioricen la puntualidad y precisión de sus pagos. Aquellas organizaciones que sepan dar prioridad a la resistencia financiera contribuirán a una plantilla más estable. Esto no sólo mejora la reputación interna y externa, sino que permite la atracción de nuevo talento, además de la retención del talento interno. Invertir en soluciones de gestión de nómina que sean modernas y eficientes es una inversión estratégica en el futuro del negocio”, confirmó Pardo.

Foto cedidaGanadores del Torneo de Debate St Mary's School de Sevilla con representantes institucionales y del CGE

El Consejo General de Economistas de España (CGE) ha entregado en su sede los premios de la 3ª Edición del Torneo de Debate Económico para alumnos de Bachillerato y ciclos formativos de Grado Medio y de la 5ª Edición del Concurso de Comunicación Audiovisual sobre Educación Financiera para alumnos de 4º de la ESO y ciclos formativos de Grado Básico, organizados por el citado Consejo.

Tras el fallo del jurado, compuesto por representantes del Ministerio de Economía, Comercio y Empresa, del Banco de España, de la Comisión Nacional del Mercado de Valores (CNMV), de la Dirección General de Seguros, de la Liega Universitaria de Debate (LEDU) y del Consejo General de Economistas, ha resultado ganador del Torneo de Debate Económico, el equipo del St. Mary´s School de Sevilla representando al Colegio de Economistas de Sevilla, y ganador del Concurso de Comunicación Audiovisual sobre Educación Financiera el vídeo realizado por alumnos del IES Floridablanca de Murcia representando al Colegio de Economistas de Murcia. En segunda posición ha resultado finalista en el Torneo de Debate IES Nicolás Salmerón y Alonso de Almería, y finalista en la modalidad de vídeos, el IES Jaime II de Alicante.

Inauguró la fase nacional del Torneo, que se celebró un día antes, el 20 de febrero, el presidente del Consejo General de Economistas de España, Valentín Pich, y en el acto de clausura y entrega de premios participaron la directora General de Relaciones Institucionales, Europeas y Transparencia del Banco de España, Eva Valle; la vicepresidenta 1ª del Consejo General de Economistas, Amelia Pérez Zabaleta; el secretario general del citado Consejo, Juan Carlos De Margarida, y el director del Concurso, Augusto Cobos.

Tanto el Torneo de debate económico como el Concurso de vídeos sobre educación financiera se enmarcan dentro de las actividades del Plan de Educación Financiera puesto en marcha en 2018 por la CNMV, el Banco de España y del Ministerio de Economía, Comercio y Empresa –Plan este al que está adscrito el Consejo General de Economistas como entidad colaboradora–, y que pretende favorecer el desarrollo de habilidades que ayuden a los alumnos en su vida formativa, laboral y social, ahondando en una mayor capacitación para examinar críticamente temas relacionados con la realidad económico-empresarial con el objetivo de potenciar la adquisición de un adecuado nivel de cultura financiera y pensamiento económico por parte del alumnado preuniversitario.

Así, en sintonía con el lema del Plan de Educación Financiera 2024 “Finanzas digitales: Aprende, Innova, Avanza”, el Consejo General de Economistas ha querido poner el acento en la vulnerabilidad de una deficiente educación financiera en la era digital en la que los jóvenes tienen un acceso sin precedentes a herramientas financieras a través de aplicaciones y plataformas de inversión aventurándose en el mundo de las finanzas digitales con posibles riesgos de endeudamiento e la inseguridad en las transacciones.

Por ello, según el planteamiento de la actividad hecho por el CGE, los alumnos participantes en el torneo –en equipos de entre 4 y 6 estudiantes por centro– han debatido defendiendo posturas a favor y en contra en torno a la pregunta propuesta: “Finanzas digitales, ¿oportunidad o riesgo para los jóvenes en la actualidad?”. Asimismo, para el caso del Concurso de Comunicación Audiovisual sobre Educación Financiera, los estudiantes –representados por un equipo de hasta 6 alumnos por centro– han realizado un vídeo de 4 minutos en torno a esta misma cuestión.

Ediciones del Torneo de debate y del Concurso de vídeos

Por segundo año consecutivo, el Consejo General de Economistas organiza de manera conjunta el torneo de debate económico –3ª edición– y el concurso de comunicación audiovisual sobre educación financiera –5ª edición–. Por medio de ambas modalidades han participado en esta actividad más de 150 centros educativos y 800 alumnos de bachillerato, 4º de la ESO y Formación Profesional de Grado Básico y Medio de toda España, a través de los 18 Colegios de Economistas y de Titulados Mercantiles que han participado en la iniciativa.

Tras la primera edición del Torneo de Debate Económico celebrada en 2019, el Consejo General de Economistas puso en marcha en 2020 el concurso de comunicación audiovisual sobre educación financiera que daba continuidad en formato virtual al Torneo de debate –dadas las circunstancias sobrevenidas por la pandemia–. Dado el éxito de este formato entre los estudiantes, el Consejo decidió continuar con la celebración del concurso, que hace ahora su quinta edición.

Asimismo, desde el pasado año se decidió retomar la celebración del Torneo de Debate Económico por considerar que aportaba un plus en la argumentación de las posturas a defender. Por ello, el Consejo General de Economistas organiza por segundo año los dos tipos de participación, con lo que además se da cabida a un abanico más amplio de grados educativos –desde 2023 se incluye, para el caso del concurso de comunicación audiovisual, a alumnos de 4º de la ESO y grado Básico de Formación Profesional–.

A la final del torneo han llegado los 8 equipos ganadores de las fases territoriales y que han correspondido a los centros educativos: Colegio Manuel Peleteiro de Santiago de Compostela (A Coruña), IES Nicolás Salmerón de Almería, Colegio San Felipe Neri de Cádiz, Colegio Arenas Atlántico de Las Palmas de Gran Canaria, Centro de Enseñanza Samaniego de Murcia, Colegio SEK International School Atlántico de Pontevedra, Colegio St. Mary´s School de Sevilla, y Colegio Pinoalbar de Valladolid, de los que, tras competir entre ellos, han quedado los dos finalistas del Torneo.

Por su parte, a la final del Concurso han concurrido los 2 vídeos ganadores de las fases previas (provincial y nacional) que fueron seleccionados por un jurado compuesto por 5 personas, y que han correspondido a los siguientes centros educativos: IES Jaime II de Alicante e IES Floridablanca de Murcia.

Antecedentes del Concurso

El 30 de enero de 2025 finalizaron las fases provinciales del Torneo de Debate y del Concurso de vídeos que se iniciaron el 7 de octubre de 2024 coincidiendo con el Día de la Educación Financiera en las que participaron 150 centros educativos y 800 alumnos de distintas provincias de España que se inscribieron a través de los 18 Colegios de Economistas y de Titulares Mercantiles que han participado en la iniciativa.

La fase provincial contó con la participación, como jurado, de representantes de las consejerías de Economía y decanos de las facultades del área económica de cada ámbito territorial, así como de representantes de prensa local especializada, entre otros. Asimismo, el jurado de la final ha estado compuesto por representantes del Ministerio de Economía, Comercio y Empresa, del Banco de España, y de la Comisión Nacional del Mercado de Valores, por ser las tres entidades promotoras del Plan de Educación Financiera, y representantes del Consejo General de Economistas, como entidad organizadora del Torneo y Concurso de vídeos.