Loreto Inversiones, SGIIC, S.A.U. refuerza su equipo de gestión de activos con la incorporación de Rui Mota Guedes como director de Inversiones. La gestora de activos, que cerró 2024 con 950 millones en patrimonio bajo gestión, apuesta por sumar a su equipo a un reconocido profesional en gestión de activos, banca de inversión y mercados de capital. El hasta ahora director de inversiones de la firma, José Luis García Muelas, pasará a dirigir la estrategia de inversiones del Grupo Loreto Mutua.

Según apuntan desde la entidad, Mota Guedes acumula una notable experiencia internacional con una trayectoria durante la cual ha desempeñado cargos de responsabilidad en entidades como Inter Fund Management, Analistas Financieros Internacionales (Afi), Kepler Cheuvreux, MainFirst Bank AG y BES Investimento. Además, compagina su labor profesional con la enseñanza, impartiendo clases de Finanzas Corporativas en ICADE.

Es doctor en administración de empresas (DBA) con especialización en finanzas por la ISM París y cuenta con un máster en administración y dirección de empresas (MBA) por la Universidad de Georgia (Estados Unidos), así como un máster en metodología de la investigación en ciencias de la gestión por el IE y un máster en finanzas por la UCP Lisboa.

A raíz de este nombramiento, Francisco Mora, director general de Loreto Inversiones, subraya que “la trayectoria de Rui encaja a la perfección con nuestra filosofía de inversión. Estamos seguros de que sus conocimientos y su rigor técnico serán de gran ayuda para ofrecer el mejor enfoque a nuestros clientes, y maximizar y preservar su patrimonio”.

Refuerzos en el equipo de UBS Wealth Management SGIIC: según ha podido saber Funds Society, Fernando Jover Castiella se ha unido recientemente a la gestora como responsable de Inversiones Alternativas.

Jover Castiella se incorpora a la entidad desde Alantra Wealth Management, donde ha sido Head de Desarrollo de Producto durante los últimos cinco años, según su perfil de LinkedIn. Anteriormente trabajó en el equipo de Desarrollo de Negocio de la Banca Privada de CaixaBank y también estuvo casi siete años en Barclays Bank, primero como gestor en auditoría interna y luego como Investments Sales Officer en Desarrollo de Negocio.

Su carrera profesional se completa con su puesto de Senior Consultant en Risk Advisory Services en KPMG Advisory, y en Credit Agricole, donde realizó prácticas en la unidad de Asset Management. Jover Castiella ha estudiado en el European Business School, el CISI y tiene un executive MBA por el IESE Business School, según su perfil de LinkedIn.

eToro ha anunciado el lanzamiento de un programa de préstamo de acciones, una nueva función que permitirá a los usuarios de la plataforma de inversión y trading obtener ingresos pasivos mediante el préstamo de valores. Según explican, para esta nueva plataforma, eToro colaborará con BNY, que actuará como custodio, y con la plataforma de préstamo de valores EquiLend, que identificará a los prestatarios y facilitará el proceso de préstamo de valores. Esta función se ofrecerá progresivamente a los miembros del Club eToro, comenzando por los Platino, Platino+ y Diamante, a los que seguirán más adelante el resto de miembros del Club.

«Tradicionalmente, el préstamo de valores ha sido patrimonio exclusivo de las grandes instituciones financieras y ha sido mucho más difícil para los inversores minoristas obtener ingresos pasivos de esta forma. Sin embargo, se trata de una práctica importante que contribuye a mantener la liquidez en los mercados financieros. Aprovechando los servicios de compensación global (Global Clearing) de BNY, queremos nivelar el campo de juego permitiendo a millones de usuarios de eToro en el Reino Unido y Europa participar en el préstamo de valores de una manera fácil y transparente», ha explicado Yossi Brandes, vicepresidente de Servicios de Ejecución de eToro.

Desde la compañía señalan que los usuarios de eToro que reúnan los requisitos tendrán la opción de participar en el programa, momento en el que toda su cartera de valores se tendrá en cuenta para el préstamo. Una vez que hayan optado, comenzarán a recibir extractos mensuales si sus valores se prestan con éxito para llevar un registro de los ingresos que obtuvieron en el período específico. Y matizan que sólo pueden prestarse títulos indivisibles reales, lo que significa que quedan excluidos los CFD y las acciones fraccionarias, y que los valores que pueden prestarse se redondean a la unidad más próxima. «Las acciones con baja liquidez de mercado, alta volatilidad y alta demanda tienen más probabilidades de ser prestadas y generan mayores ganancias, con acciones prestadas respaldadas por garantías», indican.

Los usuarios de eToro que prestan sus acciones ceden temporalmente la propiedad de las mismas al prestatario y pierden los derechos de voto mientras las acciones estén en préstamo. Sin embargo, pueden seguir recibiendo dividendos, vender las acciones o abandonar el programa en cualquier momento sin coste alguno, según detallan desde la firma.

Colaboración con BNY

Este lanzamiento del préstamo de valores representa una expansión de la creciente relación de compensación entre eToro y BNY, que aprovecha la plataforma de compensación (Global Clearing) global de BNY, que ofrece soluciones integradas de compensación, custodia, liquidación, ejecución y financiación en EE. UU. e internacionales. A través de una propuesta de valor creada conjuntamente, las empresas han desarrollado un modelo operativo global escalable que permite a la base de clientes subyacentes de eToro acceder a más de 19 bolsas de todo el mundo.

«Desde el inicio de nuestra relación, BNY nos ha permitido ampliar nuestra oferta de oportunidades de inversión a través de sus servicios globales de compensación y custodia, que proporcionan la estructura financiera para nuestra oferta global de acciones y ETF totalmente financiados a través de 19 bolsas. Esta nueva colaboración supone un paso importante en nuestro compromiso de añadir funciones y productos a la plataforma que enriquezcan la experiencia inversora y ayuden a los usuarios a hacer crecer sus conocimientos y su patrimonio”, añade Brandes.

Por su parte, Victor O’Laughlen, jefe de Compensación Global de BNY, ha añadido: «Nos complace ampliar nuestra relación con eToro, respaldando un conjunto de soluciones holísticas que abarcan la compensación, la liquidación, la custodia, el cambio de divisas y la gestión de efectivo. Este desarrollo representa lo mejor de eToro, Equilend y la herencia y la innovación de la plataforma de clase mundial de BNY, ya que los inversores buscan acceder a una característica de vanguardia en su viaje de inversión», ha explicado

Por último, Dan Dougherty, director general, jefe global de Ventas y Gestión de Cuentas de EquiLend, ha apunta que «la colaboración entre EquiLend Spire y eToro marca un avance significativo en el mercado de préstamo de valores, ya que permite a eToro mejorar sus servicios con un programa de préstamo totalmente remunerado que se beneficia de una tecnología de vanguardia. Este movimiento no sólo demuestra el compromiso de EquiLend Spire con la innovación, sino también la dedicación de eToro a proporcionar soluciones financieras eficientes y modernas a sus usuarios”.

Foto cedidaSimon Vögele y Valerio Ambrosetti, iM Global Partner

iM Global Partner ha nombrado a dos nuevos profesionales para acelerar su desarrollo comercial para clientes institucionales y mayoristas en Europa. Según ha comunicado la firma, Simon Vögele será el nuevo vicepresidente senior de Distribución (DACH), para cubrir los mercados alemán, austriaco y suizo-alemán, mientras que Valerio Ambrosetti se trabajará en Milán como vicepresidente de Distribución para Italia, Ticino y Grecia.

Julien Froger, director general para Europa, explica que estos nombramientos reforzarán su presencia en el mercado europeo y les permitirán seguir ampliando sus esfuerzos de distribución. «iM Global Partner ha experimentado un crecimiento impresionante en los últimos 10 años mediante la creación de asociaciones con los mejores gestores de activos y la promoción de sus capacidades de inversión. Creemos que los mercados de habla alemana e italiana serán fundamentales para nuestro desarrollo continuado en los próximos años. Estamos encantados de dar la bienvenida a dos profesionales tan experimentados que abrazan nuestra cultura y nos ayudarán a alcanzar nuestros ambiciosos objetivos», explican.

Simon Vögele se une al equipo existente en Zúrich para cubrir los mercados alemán, austriaco y suizo-alemán como vicepresidente senior de Distribución (DACH), reportando a Simon Frey, director de Distribución (jefe de DACH). Según explican desde la entidad, Simon cuenta con 25 años de experiencia en ventas, desarrollo de negocio y gestión de cuentas en Starcom AG y SalesLab Finance AG (Starcom Group). Recientemente, ha sido jefe de Operaciones y Consultor Senior, donde diseñaba y ejecutaba proyectos de generación de leads e inteligencia de mercado para apoyar iniciativas de captación de fondos y estrategias de desarrollo de mercado para clientes del sector de servicios financieros.

Por otro lado, Valerio Ambrosetti contribuirá principalmente a acelerar el desarrollo de los mercados de iMGP de habla italiana. Trabajará en Milán como vicepresidente de Distribución (Italia, Ticino y Grecia) y dependerá de Francesca Campanelli, directora de Distribución (responsable de Italia, Ticino y Grecia).

Desde iMGP han explicado que Valerio comenzó su carrera en la gestión de activos en Londres, primero en el equipo de distribución de LGIM (ahora L&G Asset Management), y más tarde como Sales Associate en Janus Henderson Investors. Su cargo más reciente fue el de director de Ventas en Capital Strategies Partners, donde fue responsable de las actividades de ventas en Italia, Ticino, Grecia, Eslovenia y Croacia, representando a 20 gestoras.

A raíz de estos nombramientos, Jeff Seeley, consejero delegado adjunto y director de Distribución Global, ha añadido: “Estamos muy contentos de que Simon y Valerio se unan a iMGP para trabajar con nuestros clientes en estas importantes regiones. Seguimos ampliando nuestro equipo de distribución global para comprometernos aún más con nuestros clientes globales de una manera significativa”.

En relación a su reciente nombramiento, Simon Vögele ha declarado: “Estoy deseando apoyar el crecimiento de las ventas y de los activos gestionados en Alemania, Austria y Suiza. Mi experiencia en el desarrollo y ejecución de estrategias de negocio centradas en la adquisición de nuevo capital y la expansión de la posición de mercado de un gestor de activos encajará perfectamente con este papel”. Por último, Valerio Ambrosetti añadió: “Estoy encantado de unirme a iM Global Partner, una empresa innovadora y emprendedora, y de tener la oportunidad de llevar las capacidades de inversión únicas de nuestros Socios a Italia, Ticino y Grecia. Estoy deseando trabajar con Francesca en este proyecto tan ambicioso y contribuir al crecimiento continuo de la empresa, apoyando al mismo tiempo el éxito de nuestros Partners”.

Tras apenas cuatro meses de comercialización, BBVA ha cerrado en 316 millones de euros sus dos nuevos fondos de mercados privados, el BBVA Mercados Privados VII 2024, con formato de fondo de inversión libre (FIL), y el BBVA Mercados Privados VIII 2024, FCR, una cifra muy por encima del objetivo marcado al inicio, según explican desde la entidad. Ambos fondos invertirán en una cartera diversificada de fondos de gestoras de primer nivel en las principales estrategias de mercados privados: capital privado, deuda privada e infraestructuras.

“Las claves del éxito de esta comercialización han sido muchas”, ha apuntado Fernando Ruiz, director de BBVA Banca Privada en España. Por un lado, según detallan desde la compañía, la inversión en mercados privados e ilíquidos aporta un binomio rentabilidad-riesgo muy atractivo para las carteras de los clientes de Banca Privada y Patrimonios y reducen claramente la volatilidad de las mismas. “Es un tipo de activo que queremos incorporar entre las inversiones de nuestros clientes por todas sus bondades, teniendo en cuenta siempre el perfil de riesgo y sus preferencias”, añade Fernando Ruiz. Por primera vez, además, estos fondos tienen una inversión mínima de 50.000 euros, lo que permite que sean accesibles para más clientes.

“Por otro lado, estos dos fondos han sido un éxito porque el horizonte temporal es de cinco años, con posible ampliación de dos años. Una característica muy atractiva dado que, habitualmente, los vehículos de private equity suelen tener periodos más largos de 10 o 12 años dada la iliquidez de este tipo de activo”, han subrayado desde BBVA.

Según la entidad, otra razón del éxito de este tipo de fondos es el acceso, a través de una única inversión, a fondos de mercados privados que se complementan entre sí y ofrecen diversificación a distintos niveles: del equipo gestor y su capacidad de invertir en activos no cotizados; de la clase de activo, al invertir en capital privado, deuda privada e infraestructuras; sectorial, al realizar los fondos inversiones bien repartidas en distintos sectores, y de la localización de las inversiones, al existir una amplia diversidad geográfica.

Estos fondos han tenido en cuenta las necesidades de los clientes de Banca Privada y Patrimonios, tanto personas físicas como jurídicas, y se han lanzado en formato FIL como FCR para que el cliente escoja el mejor vehículo para su caso concreto, según argumentan desde BBVA.

Estos vehículos son posibles gracias al diseño de producto y la gestión de BBVA Asset Management, que cuenta con un equipo especializado en mercados privados, dirigido por José Luis Segimón. “Estamos muy satisfechos con la acogida que ha tenido esta nueva iniciativa de inversión en mercados privados entre nuestros clientes de banca privada. Las claves del éxito han sido el horizonte temporal planteado, de entre cinco y siete años y la simplificación de los flujos de caja, tanto por la única llamada de capital como por la única distribución que pretendemos hacer en ese plazo“, ha señalado José Luis Segimón, responsable de Mercados Privados en BBVA Asset Management.

Según han explicado desde la entidad, BBVA Mercados Privados VII 2024 , FIL y BBVA Mercados Privados VIII 2024, FCR forman parte de la gama de soluciones de inversión alternativas ilíquidas de BBVA Asset Management, que constituye uno de los pilares estratégicos de la gestora para los próximos años, junto con la inversión sostenible, la inversión temática y las carteras gestionadas. Con estos dos nuevos e innovadores fondos, BBVA Asset Management ha lanzado ya ocho vehículos en la gama de soluciones de mercados privados en los que ha utilizado distintos tipos de estructuras como FCR, SCR, IICIICIL y FIL.

La reciente escalada de tensiones comerciales a escala global, marcada por la imposición de nuevos aranceles entre grandes economías, ha desatado una oleada de incertidumbre en los mercados financieros. Por ello, desde Fidelity han decidido preguntar a algunos de sus principales gestores al frente de estrategias sectoriales cómo ven la actual situación macroeconómica y de mercado.

HyunHo Sohn, gestor del FF Global Technology Fund, es uno de los primeros en reconocer el impacto directo que este entorno hostil tiene sobre su sector. La tecnología, dependiente de complejas cadenas de suministro internacionales, se ve especialmente presionada por las restricciones al comercio entre Estados Unidos y Asia, dado que han sido especialmente castigados por los aranceles anunciados—los países que juegan un papel muy relevante en las cadenas de suministro en cuanto a tecnología se refiere (Taiwán, Corea del Sur, China, Japón, y las naciones del sudeste asiático). Aunque las decisiones de inversión empresarial están paralizadas, y eso afecta al conjunto del ecosistema tecnológico, la estrategia es abogar por una respuesta basada en la prudencia y la gestión activa, enfocándose en compañías con capacidad de fijación de precios, robustez operativa y cadenas de suministro resilientes. En un contexto de volatilidad, insiste en que la disciplina de valoración se convierte en una herramienta aún más valiosa.

Mac Elatab y Lee Sotos, al frente del FF Global Financial Services Fund, ofrecen una visión más matizada sobre el impacto de los aranceles en Estados Unidos. Aunque el mercado ha interpretado que estas medidas están convirtiendo a EE.UU. en la región con peores condiciones para invertir, los gestores no están tan convencidos; recuerdan que EE. UU. es menos dependiente de las exportaciones que otras economías desarrolladas, como por ejemplo Alemania, y que además los sectores cíclicos tienen menor peso en la bolsa estadounidense, por lo que, en caso de una recesión global, “el mercado bursátil estadounidense podría servir como un refugio relativamente seguro”.

Así, han optado por mantener un enfoque equilibrado, con valores que pueden beneficiarse tanto de un escenario de tipos más altos y otros que puedan verse favorecidos por un entorno de tipos bajos, así como una exposición moderada al crédito al consumo. Aunque lo que más preocupa son efectos indirectos, como la ralentización en las salidas a bolsa o en la captación de activos, por ahora no consideran necesario modificar de forma drástica la composición de su cartera.

Esa misma filosofía de contención parece guiar también al equipo de gestores del FF Global Dividend Fund. Aunque reconocen que los efectos secundarios de la guerra comercial pueden ser difíciles de anticipar, mantienen su apuesta por empresas con fuertes flujos de caja, capacidad de trasladar costes y ventajas competitivas sostenibles. Esperan que su enfoque permanente en negocios con capacidad de trasladar una mayor proporción de costes a los clientes finales proporcione protección relativa, como sería el caso en períodos de mayor inflación.

De hecho, el dúo de expertos está buscando oportunidades en este contexto volátil, aunque siendo conscientes de que el entorno está cambiando rápidamente y se producirán impactos de segundo orden no inmediatamente obvios, como por ejemplo que el dólar no haya actuado como refugio: “Esta es la primera vez en al menos 15 años que el USD se ha depreciado al mismo tiempo que los mercados de renta variable han caído más del 10%”.

Su fondo está particularmente expuesto a compañías extranjeras de servicios que operan en EE. UU., como RELX: “Es poco probable que los servicios estén sujetos a aranceles además de los productos”. Además, muchas de las empresas no estadounidenses presentes en cartera suelen tener operaciones locales en lugar de importar,

Esta reconfiguración de las dinámicas globales también está siendo observada con atención desde el FF Global Industrials Fund, donde su gestor Ashish Bhardwaj interpreta los aranceles como catalizadores de una transformación estructural en las cadenas de suministro. Considera que las empresas deberán hacer una pausa y reevaluar su presencia global para determinar la mejor manera de adaptarse al nuevo entorno y prepararse para cualquier posible desaceleración de la demanda final. Si bien prevé una desaceleración a corto plazo, desde una perspectiva a medio y largo plazo considera estos nuevos aranceles como otro recordatorio de que la cadena de suministro actual no es adecuada para su propósito, por lo que probablemente acelerará la necesidad de relocalizar y reconfigurar la cadena de suministro global para contar con capacidad local.

Como resultado, el equipo de gestión anticipa un mayor crecimiento de la inversión en activos fijos a medio y largo plazo, una vez que se superen los obstáculos arancelarios a corto. Por lo tanto, aprovecharán los obstáculos actuales como una oportunidad para invertir en empresas que estén preparadas para beneficiarse de estas nuevas tendencias.

Visión por regiones

Fidelity también ha consultado la visión de los gestores al frente de sus estrategias principales de renta variable americana y europea. En un enfoque más ofensivo se encuentran Rosanna Burcheri y Ashish Bhardwaj, gestores del FF America Fund, quienes ven en este giro proteccionista una oportunidad histórica para reindustrializar Estados Unidos en el largo plazo.

Los gestores matizan que prevén “interrupciones significativas en la cadena de suministro, presiones inflacionarias e incertidumbre para las empresas” en el corto plazo y, en consecuencia, han limitado la exposición a industrias dependientes de la importación en su cadena de suministro, como ropa, computadores, electrónica y equipos eléctricos. Sin embargo, también están aprovechando para invertir en empresas que consideran futuras beneficiarias de esa relocalización industrial, como Jacobs Solutions o Norfolk Southern, ambas con exposición directa a sectores como la ingeniería, la construcción y el transporte ferroviario. El dúo de expertos afirma encontrar oportunidades de inversión crecientes en “Middle America”, es decir, empresas de mediana capitalización con exposición a la economía doméstica.

La mirada desde Europa es algo más contenida. Tanto el FF European Dividend Fund, como el FF European Growth Fund, ambos gestionados por Fred Sykes, están expuestos a la incertidumbre que suponen las tensiones comerciales para una región más abierta al comercio exterior y con menos capacidad de maniobra fiscal. “Se espera que el impacto en las economías sea grave”, afirma. Sin embargo, añade el experto, hay señales alentadoras que van apareciendo conforme Europa adopta medidas de autoayuda, que incluyen iniciativas de estímulo fiscal. También recuerda que el Banco Central Europeo (BCE) mantiene la capacidad de seguir recortando los tipos de interés, dado que la inflación en la eurozona se encuentra cerca de su objetivo del 2%.

El gestor indica que ha revisado las acciones con una proporción significativa de ventas en EE. UU., evaluando cómo los aranceles podrían afectarlas y hasta qué punto sus fortalezas competitivas —especialmente su posición en la cadena de suministro— les permitirían trasladar dichos costes a los consumidores. También ha valorado los posibles efectos de una recesión en EE. UU. y a nivel mundial, identificando las acciones más vulnerables en función de sus fundamentales y posibles debilidades en sus balances, y analizando el riesgo de una caída en sus precios. Dicho esto, Sykes aclara que, dada la monitorización constante de los riesgos de caída que hace sobre sus estrategias, “no prevemos una reevaluación sustancial de estos riesgos”, por lo que los ajustes realizados sobre las carteras han sido menores.

Las bolsas mundiales arrancan el día de verde gracias al último anuncio de Donald Trump -eso sí, fiel a su estilo- de suspender durante 90 días la aplicación de los aranceles que decretó el 2 de abril para los 75 países que han iniciado negociaciones para abordar sus disputas comerciales. A través de la red social Truth Social, explicó que aplicará una “sustitución temporal” por un gravamen del 10% a esta serie de naciones. Eso sí, anunció un incremento “con efecto inmediato” al 125% de los aranceles para China, país al que calificó de irrespetuoso y estafador.

El mercado respondió de forma inmediata a este anuncio y las bolsas estadounidense registraron incrementos significativos respecto a la jornada anterior. En concreto, el S&P 500 subió un 9,5%, el Dow Jones un 7,9% y el Nasdaq un 12,2%. El impacto positivo de nuevo anuncio también llegó a la bolsas asiáticas que vieron con el Nikkei 225 experimentó un aumento del 9,1%, el Kospi avanzó un 6,6%, el Hang Seng sumó un 2,4% y el Shanghai Composite un 1,2%. Esta misma dinámica han seguido las bolsas europeas donde el DAX alemán abrió con un incremento superior al 8%, el CAC 40 de París un 7,2% y el FTSE 100 un 5,4%, mientras que el Ibex 35 registró una subida del 8% en la apertura.

En cambio, las principales bolsas de valores en América Latina comenzaron la jornada del 10 de abril de 2025 con tendencias mixtas. Por ejemplo, el S&P Mervalabrió con una ligera caída del 0,5%, en Brasil el Bovespa inició la sesión con un incremento del 0,3% y, en esta misma línea, el S&P/BMV IPC comenzó el día con una subida del 0,2% y el IPSA chileno con una disminución del 0,4%.

Según los expertos, estos movimientos reflejan el alivio de los inversores tras la decisión de Trump de pausar los aranceles para la mayoría de los países, aunque la exclusión de China de esta medida mantiene ciertas tensiones en el ámbito comercial internacional. “Más allá del repunte a corto plazo, el sentimiento del mercado ha sufrido un duro golpe debido a las políticas comerciales altamente perjudiciales y erráticas de la administración estadounidense. Nuestra perspectiva para el mercado de renta variable global en los próximos días y semanas estará condicionada por tres factores clave: la evolución de las tensiones comerciales entre EE.UU. y China, la publicación de nuevos datos económicos estadounidenses y los resultados empresariales, que comenzarán mañana (11 de abril) con los bancos de EE.UU.”, señala Philipp Liendhardt, responsable de Investigación de Mercados de Julius Baer.

Impacto y claves de esta pausa temporal

En opinión de Quásar Elizundia, estratega de Investigación de Mercados de Pepperstone, esta tregua arancelaria de 90 días, que afecta a 56 naciones y a la Unión Europea, fue interpretada por los mercados como una posible señal de distensión en el frente comercial global, abriendo una ventana para la negociación. “El mercado clamaba por tiempo, y esta pausa ofrece precisamente eso: un respiro táctico que aleja, momentáneamente, el fantasma de una guerra comercial generalizada y costosa. La reacción fue inmediata y generalizada, impulsando no solo las acciones, sino también materias primas como el cobre y el gas natural, e incluso activos digitales. El mercado accionario estadounidense experimentó una jornada de euforia este miércoles, registrando uno de sus mayores repuntes desde 2020, tras el anuncio de la administración Trump de una pausa temporal en la aplicación de nuevos aranceles a un amplio grupo de naciones”, apunta Elizundia.

Según la lectura que haceel responsable de Investigación de Mercados de Julius Baer, la capitulación de la Casa Blanca ha reducido el riesgo a la baja, al menos por ahora. “Las incertidumbres en torno a la política persistirán durante meses, y la volatilidad en los mercados bursátiles seguirá siendo elevada. Desde el Día de la Liberación, los mercados bursátiles han estado sometidos a una intensa presión vendedora en todo el mundo. Sin embargo, no fue la venta masiva en los mercados bursátiles lo que hizo cambiar de opinión al presidente Trump, sino probablemente una combinación de un mercado de bonos inquieto, la presión de los líderes empresariales y una creciente oposición tanto dentro de su propia administración como del Partido Republicano en el Congreso”, afirma Liendhardt.

Ray Sharma-Ong, director de Soluciones de Inversión Multiactivo para el Sudeste Asiático en Aberdeen Investments, reconoce que si bien estas son señales positivas, persisten varios riesgos clave. “Las empresas podrían tener dificultades para adaptarse, invertir y crecer de manera significativa debido a este cambio abrupto de política, especialmente ante la incertidumbre sobre el alcance o el resultado de los acuerdos que se puedan alcanzar dentro de los 90 días. Esto complica que los mercados puedan valorar correctamente las expectativas de beneficios hasta que haya mayor claridad”, apunta en primer lugar Sharma-Ong.

También considera que los consumidores acabarán asumiendo el impacto del aumento neto en los aranceles, que se prevé suban aún más tras el periodo de pausa, lo que afectará negativamente al consumo, al crecimiento económico y a la inflación. Y añade: “Las tensiones entre EE.UU. y China podrían intensificarse. El secretario del Tesoro, Scott Bessent, señaló que el gobierno planea cerrar acuerdos con sus aliados antes de abordar las negociaciones con China de forma conjunta, lo que sugiere posibles sanciones para aquellos países que intenten negociar de forma bilateral con China”.

Para Sharma-Ong esta ventana temporal abre la puerta a nuevas negociaciones entre EE.UU. y los países afectados por los aranceles recíprocos. “La combinación de esta tregua y las declaraciones del presidente Trump, quien no prevé por ahora nuevas subidas arancelarias a China, ofrecen un respiro a corto plazo a los mercados bursátiles”, explica.

Tal y como quedó evidenciado ayer, la excepción más destacada en la moratoria arancelaria anunciada es China. De hecho, el presidente Trump anunció simultáneamente un nuevo aumento de aranceles, del 104% al 125%, que fue respondido por China aumentando los suyos hacia bienes estadounidenses al 84%. Según los expertos, será crucial observar cómo reacciona China y si ambas partes están dispuestas a llegar a algún tipo de compromiso, al menos temporalmente.

Para Josh Gilbert, analista de Mercados de eToro, Trump claramente está intentando impulsar las negociaciones para conseguir lo que quiere. “Quiere que China se siente a la mesa de negociaciones, pero ahora mismo, están tomando represalias. Pekín se compromete a ‘luchar hasta el final’, lo que no es una buena noticia para los mercados. Lo desafortunado es que, si China estornuda, es probable que Australia se resfríe. La única lección positiva para Australia es que el RBA tiene cierta flexibilidad. Ningún banco central quiere apresurarse a tomar grandes decisiones porque, por lo que vemos, la política cambia a diario”, defiende Gilbert.

Donald Trump y su estilo

Esta vez, el presidente de Estados Unidos usó la red social Truth Social. «Más de 75 países han llamado a representantes de los Estados Unidos […] para negociar una solución a los temas que se están debatiendo en relación con el comercio […]. Para las naciones que por sugerencia mía no han tomado represalias de ningún tipo contra los Estados Unidos he autorizado una pausa de 90 días y un arancel recíproco notablemente reducido durante dicho periodo del 10%», publicó Trump.

Sin embargo, confrontó con el gigante asiático de manera directa. “Debido a la falta de respeto que China ha mostrado hacia los mercados mundiales (…) elevo el arancel cobrado a China por Estados Unidos al 125%, con efecto inmediato. En algún momento, esperemos que en un futuro próximo, China se dará cuenta de que los días de estafar a Estados Unidos, y otros países, ya no es sostenible o aceptable”, escribió. Horas antes, Beijing había activado nuevas represalias para los gravámenes estadounidenses, que hasta el anuncio alcanzaban el 104% .

El mandatario aclaró que en el caso de la Unión Europea (UE) el arancel será del 10% durante los próximos 90 días, en lugar del 20%. De acuerdo con una fuente citada por la agencia EFE, Washington decidió extender esa exención a la UE porque todavía no ha tomado represalias que Trump anunció el 2 de abril, y que incluyen una tasa global del 10% y gravámenes adicionales que, en el caso de la UE, alcanzaban a un 20%.

Los aranceles del 10% Estados Unidos los mantendrá para la mayoría de los países, incluidos México y Canadá, según afirmó el secretario del Tesoro, Scott Bessent. Bessent afirmó además que las naciones que no tomaron represalias contra el anuncio arancelario estadounidense de la semana pasada serán “recompensados”. Tras el anuncio de Trump, las acciones de Wall Street se dispararon al alza, lo mismo que el precio del petróleo. El índice S&P 500 subió un 9,5%, rompiendo una racha de pérdidas récord desde el anuncio de aranceles de Trump el “Día de la Liberación”. El Nasdaq le ganó: se incrementó un 12%.

¿Juego, farol o arma para negociar?

Desde el inicio de esta guerra comercial, la mayoría de los analistas explicaban que Trump estaba utilizando los aranceles como una herramienta para negociar. Sin duda, este último movimiento del presidente de EE.UU. reafirma esta tesis, sin embargo, también apuntan a que parte de estos aranceles han llegado para quedarse.

Según Libby Cantrill, directora de Políticas Públicas de PIMCO, si bien es probable que haya pasos en falso y giros y vueltas, creen que las personas deberían concentrarse en el destino final, que son las tarifas más altas. “Como escenario base, suponemos un arancel universal del 10% para todos los países, aranceles más altos para China, aranceles de la Sección 232, así como aranceles específicos de cada país más altos por el momento mientras se llevan a cabo las negociaciones, aunque pueden llevar más tiempo de lo que la gente espera o espera. Al mismo tiempo, esperaríamos que la Casa Blanca se dedicara a hablar y presionar por recortes de impuestos, que esperamos sean mayores de lo que podrían haber sido de otra manera”, afirma.

En este sentido, Cantril sostiene que Trump es tanto el hombre de las transacciones como el hombre de los aranceles y por eso apuestan porque finalmente habrá acuerdos para suavizar los aranceles individualizados más altos.

El «Día de la Liberación» del presidente Trump, en el que desveló los aranceles recíprocos que se impondrían a los productos de los países que entraran en Estados Unidos, para ayudar a reequilibrar el comercio y reindustrializar Estados Unidos, fue una especie de liberación. Los mercados al menos saben cómo ve la administración cada país y la seriedad de la agenda comercial de Trump.

¿Qué es lo doloroso?

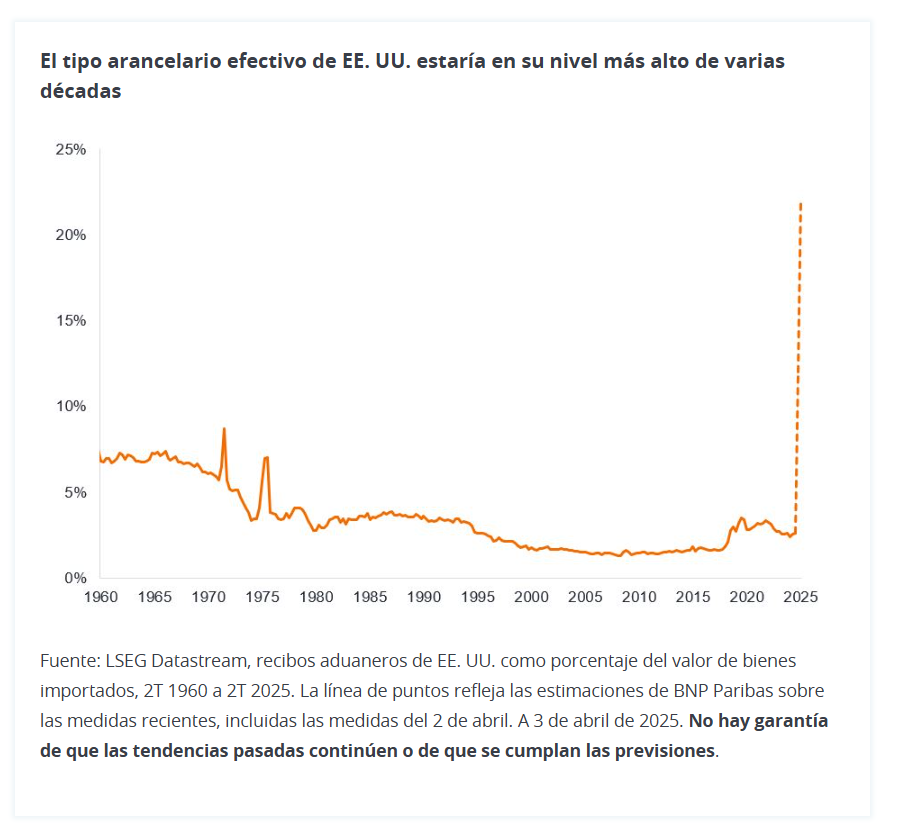

Los aranceles anunciados el 2 de abril fueron más draconianos de lo que esperaba el mercado. Los aranceles se imponen de acuerdo con una fórmula basada en el superávit comercial de un país con EE. UU. y luego son descontados. El tipo arancelario recíproco con China se fijó en 34% (esto se extiende a un 54% cuando se impone el tipo del 20% aplicado a China para abordar la crisis del fentanilo). El tipo para la Unión Europea es del 20%. Se está imponiendo un tipo arancelario básico del 10% a todos los bienes que entran en EE. UU., por lo que países como el Reino Unido, que tienen un comercio equilibrado con EE. UU., tienen un tipo del 10%. Ciertos sectores críticos están fuera del alcance de estos aranceles recíprocos, como el oro, los productos farmacéuticos y los semiconductores, ya que se enfrentan a un análisis por separado, mientras que las importaciones de automóviles se enfrentan a un arancel del 25%.

De media, las medidas van a subir los tipos arancelarios sobre los bienes que entran en EE. UU. desde el aproximadamente 2,5% del año pasado a alrededor de un 22%, según las primeras estimaciones.4 Esto altera el acceso relativamente fácil al mercado estadounidense que otros países han disfrutado durante varias generaciones.

Tantas preguntas como respuestas

Sin embargo, hay muchas variables en juego y muchas preguntas que solo el discurrir del tiempo podrá responder:

¿Cuánto de los aranceles va a ser transferido al consumidor estadounidense? Algunos se tendrán que transferir, por lo que se espera que la inflación sea más alta en EE. UU. Las primeras estimaciones indican que estos aranceles podrían añadir más de un punto porcentual a la tasa de inflación de Estados Unidos.5

¿Se verán afectados los volúmenes? Esto dependerá de la sensibilidad de los clientes a los precios y de lo mucho que las empresas busquen redirigir el comercio a mercados fuera de Estados Unidos. Si los aranceles actúan como un impuesto adicional para los consumidores estadounidenses, esto va a afectar al crecimiento económico. Las primeras estimaciones apuntan a que el PIB de EE. UU. podría verse afectado alrededor de un 1% y que el crecimiento del PIB de la zona euro podría reducirse entre un 0,4% y un 0,8%.5 Existe el riesgo de que los países traten de vender el volumen destinado a Estados Unidos en otros mercados, lo que podría desencadenar aranceles en otros lugares.

¿Van a absorber las empresas exportadoras parte del coste? Es probable que los márgenes de beneficio corporativo de las empresas que exportan bienes a EE. UU. e importan bienes extranjeros al país se vean afectados. Deberíamos recibir una orientación de las empresas sobre el posible impacto en los beneficios en los próximos resultados, pero es posible que pasen un par de trimestres antes de que obtengamos datos significativos. Mientras tanto, estaremos muy atentos a dónde se generan las ventas y el nivel de comercio transfronterizo dentro de las empresas, para establecer cómo podrían verse afectadas.

¿Suavizarán el impacto los tipos de cambio? No es raro que las monedas suban o bajen un 10% en un año en tiempos «normales», por lo que parte del impacto de los aranceles puede verse suavizado (o agravado) por los movimientos de las divisas.

¿Modificarán las empresas sus planes de inversión en capex? Ya hemos oído a algunas empresas anunciar inversiones en EE. UU., pero imaginamos que la mayoría de las empresas esperarán un tiempo para ver cómo se estabilizan las ventas y las ganancias antes de realizar cambios importantes. Para algunas empresas, los aranceles serán un factor importante en su toma de decisiones, pero para otras supondrá poca o ninguna diferencia. Una vez más, los próximos anuncios de resultados trimestrales pueden matizar más lo que piensan las empresas.

Reacción inicial del mercado de renta fija

Los movimientos tendieron a ser predecibles, y los sectores más expuestos al comercio se vieron más perjudicados. Como era de esperar, el high yield se vio más afectado que el crédito global, dada su mayor sensibilidad al riesgo de crédito. Los mercados de crédito global estuvieron bastante compuestos, con el diferencial de crédito global estadounidense (la diferencia entre el rendimiento de un bono corporativo y un bono del gobierno de vencimiento similar) se amplió de media 10 puntos básicos (pb) el 3 de abril y el diferencial de crédito global europeo se amplió 7 pb. De hecho, el descenso del rendimiento del bono del gobierno significó que, en el día, el rendimiento del bono investment grade bajó ligeramente, de media. Observamos mayores caídas en los precios del bono high yield estadounidense que en el high yield europeo, con caídas de hasta diez puntos porcentuales. Los diferenciales del high yield estadounidense se ampliaron en 59 pb, lo que llevó el yield to worst medio al 8,0%, mientras que los diferenciales del high yield europeo aumentaron 21 pb, lo que llevó el rendimiento medio al 6,0%.6 Entre los sectores peor afectados se encuentra el comercio minorista, dada la alta propensión a las importaciones dentro del mix de ventas.

La industria automotriz respiró aliviada, ya que parece haber evitado aranceles adicionales a los implementados el 26 de marzo. Se impondrá un arancel del 25% a los vehículos de pasajeros importados, incluidos sedanes, SUV, crossovers, minivans y furgonetas de carga, así como a los camiones ligeros. Los componentes clave de la automoción, como los motores, las transmisiones, las piezas del tren motor y los componentes eléctricos también se enfrentarán a este arancel. Trump calificó estos aranceles como «permanentes» y expresó su falta de interés en negociar exenciones, en contraste con los aranceles recíprocos anunciados el 2 de abril, que dejan espacio para la negociación.

¿Vamos hacia un mercado más barato?

Los mercados pueden reaccionar de forma exagerada y creemos que está surgiendo algo de valor. Estamos ansiosos por analizar qué emisores se verán más afectados. De media, sin embargo, las valoraciones no son excesivamente baratas: la mayoría de los sectores de crédito, por ejemplo, no están descontando una recesión.

Ahí radica lo más difícil de las predicciones. ¿Cómo afectarán estos aranceles a la demanda? Los aranceles pueden actuar como un impuesto al consumidor que sobrecargue el gasto y la confianza y, en consecuencia, afecte a las ganancias y al flujo de caja. Los mercados creían que el crecimiento del PIB real de EE. UU. en 2025 se situaría en torno al 2,5%8 a principios de este año. La Reserva Federal de EE. UU. rebajó en marzo su previsión al 1,7%.9 Si los aranceles anunciados restan un punto porcentual al PIB, hemos de recordar que no tendrá una distribución uniforme, por lo que debemos determinar qué empresas se librarán (o incluso sacarán beneficio) y cuáles se verán afectadas. Es probable que el impacto más significativo se produzca en los artículos discrecionales costosos (como los artículos para el hogar y los proyectos de mejoras del hogar), mientras que las empresas con poder de fijación de precios, como los componentes para automóviles y los artículos de lujo, pueden enfrentarse a un impacto menor. Por el contrario, los negocios centrados en el ámbito nacional, como los productores de alimentos, los supermercados y los defensivos restaurantes de servicio rápido, podrían verse un poco más aliviados.

Recientemente ha habido indicios de debilidad en los datos de las encuestas de confianza del consumidor, pero aún no se refleja en los datos económicos contrastados, que siguen siendo resistentes. Es posible que los recortes tributarios y las exenciones fiscales ayuden al consumidor estadounidense, mientras que en Europa, el gasto fiscal adicional en Alemania y el rearme compensan parte del impacto a las exportaciones. Si el crecimiento europeo se resiente, esperamos que el Banco Central Europeo relaje la política monetaria para impulsar el crecimiento, puesto que las perspectivas de inflación son más favorables en Europa. Del mismo modo, cabe esperar que China implemente algún tipo de estímulo.

Reconocemos que hay muchos elementos en movimiento, pero eso se debe a que la situación sigue siendo fluida. Todavía no sabemos si los países tomarán represalias ni de qué manera. En este entorno de incertidumbre, estamos evaluando diferentes escenarios alcistas y bajistas para comprender mejor los posibles resultados. En última instancia, nuestra preferencia es mejorar la calidad, pero buscamos aprovechar los desajustes de precios en todo el espectro crediticio.

Tribuna de Tim Winstone y Brent Olson, gestores de cartera de Janus Henderson

Foto cedidaAinhoa Jáuregui, nueva consejera delegada de Cecabank y Antonio Romero, nuevo director general de CECA

El Consejo de Administración de Cecabank, reunido ayer, ha decidido promover a Ainhoa Jáuregui como nueva consejera delegada de la entidad. Sustituirá así a José María Méndez Álvarez Cedrón, al frente de la organización desde su creación en noviembre de 2012. También ha designado a Antonio Romero nuevo director general de CECA, que sustituirá a José María Méndez Álvarez-Cedrón.

El Consejo ha valorado la trayectoria de casi treinta años de Jáuregui en la entidad, así como su profundo conocimiento del sector financiero, capacidad de liderazgo y visión estratégica.

Jáuregui es licenciada en Ciencias Económicas y Empresariales por la Universidad Comercial de Deusto. Se incorporó a CECA en 1995, donde ha desarrollado una dilatada trayectoria vinculada al ámbito de la información financiera y la planificación estratégica. Se incorporó al Comité de Dirección en 2012, dirigiendo el Área de Planificación. Desde esta posición es la responsable de la elaboración y análisis de la información financiera, siendo la principal interlocutora con las autoridades supervisoras, especialmente el Banco de España y el FROB. Además, ha liderado la elaboración del actual Plan Estratégico 2025-2027.

Tras la decisión, Jáuregui ha asegurado que “aborda esta nueva responsabilidad con una gran ilusión y determinación, con el objetivo de dar continuidad al excelente trabajo desarrollado a lo largo de los más de diez años de trayectoria de Cecabank, y acompañar a nuestros clientes, como siempre hemos hecho, en los retos y oportunidades que nos brinden los próximos años”.

El Consejo de Administración de CECA también ha designado a Antonio Romero como nuevo director general de CECA. La decisión, adoptada por unanimidad, deberá ser ratificada en la Asamblea General, que tendrá lugar el próximo día 24 de abril. Romero, que tomará posesión el 30 de abril, sustituirá a José María Méndez Álvarez-Cedrón, en el cargo desde enero de 2011.

Ha valorado el amplio conocimiento de la regulación financiera de Antonio Romero, su capacidad de interlocución nacional e internacional con las diferentes administraciones públicas, así como su experiencia de más de 25 años en el sector financiero, las dos últimas décadas en CECA y Cecabank.

Antonio Romero es licenciado en Derecho y Ciencias Económicas y Empresariales por la Universidad Pontificia Comillas (ICADE E-3), así como en Ciencias Políticas y Sociología por la UNED. Es miembro del Cuerpo Superior de Administradores Civiles del Estado. En 2000 se incorporó al equipo de Legislación de la Dirección General del Tesoro y Política Financiera, especializándose en normativa bancaria internacional gracias a su participación en multitud de foros del Consejo y la Comisión Europea y la OCDE.

En 2004 comenzó su trayectoria en CECA, entidad en la que ha ocupado hasta hoy la posición de director corporativo de Servicios Asociativos y Recursos. Romero es presidente del Comité de Coordinación del Instituto Mundial y la Agrupación Europea de Cajas de Ahorros y Bancos Minoristas (WSBI-ESBG) y miembro de su Comité de Presidentes y Consejo de Administración. A nivel nacional es consejero del Consejo Económico y Social de España, siendo presidente de su Comisión de Mercado Único Europeo, Desarrollo Regional y Cooperación al Desarrollo.

Asimismo, es vocal del Comité Consultivo de la Comisión Nacional del Mercado de Valores y miembro fundador del Comité Ejecutivo del Centro de Finanzas Responsables y Sostenibles de España (FINRESP). Desde 2012 ha sido miembro del Comité de Dirección de Cecabank, entidad en la que ha liderado áreas tales como regulación y estudios; comunicación, relaciones externas y sostenibilidad; talento, cultura y servicios generales; medios tecnológicos; planificación estratégica; y cumplimiento normativo.

Entre los principales retos a asumir bajo su mandato se encuentra la adaptación a un entorno geopolítico complejo y volátil, la gestión de un nuevo contexto regulatorio que favorezca la simplificación, la competitividad de la economía europea y el reforzamiento de la autonomía estratégica de la UE, así como la finalización de la Unión Bancaria. Asimismo, entre sus prioridades se encuentra la reivindicación del papel del sector CECA a través de sus fundaciones como primer inversor social privado en España.

Foto cedidaJustin Winter y Harry Boyle, gestores del BNP Paribas Aqua

La inversión en las empresas de abastecimiento de agua y en otras compañías de infraestructuras y tratamiento del agua forma parte de una gran tendencia a largo plazo de los gobiernos para aumentar la inversión destinada a infraestructuras y volver a priorizar el gasto en este ámbito, más allá de la actual volatilidad de los mercados, destacan desde BNP Paribas AM.

Enun reciente pódcast, Justin Winter y Harry Boyle, gestores del fondo BNP Paribas Aqua, abordan esta cuestión, y su relación con la escasez de agua y el cambio climático, así como sobre la creciente necesidad de agua ultrapura de los semiconductores y los sistemas de refrigeración de los centros de datos.

Seis factores clave

Los expertos destacan seis factores clave que impulsan el crecimiento del sector:

La escasez de agua

El cambio climático

La contaminación del agua

La urbanización

La agenda de infraestructuras

La aparición de nuevas industrias y de nueva demanda de agua

Las recientes sequías que afectan a distintas partes del mundo ponen de relieve “el elevado grado de estrés hídrico al que están sometidas ciertas grandes economías, como China, Taiwán o California, que constituyen áreas muy productivas de la comunidad mundial”, señala Boyle.

En lo que se refiere al cambio climático, hemos asistido a numerosos incidentes de fuertes precipitaciones en los últimos cinco años, fenómeno que continuará afectando al mundo occidental, si bien su impacto económico es mucho mayor entre los países de la zona ecuatorial. Y en el terreno de la contaminación, se espera una próxima regulación de las sustancias poli y perfluoroalquiladas (PFAS), que tendrá un enorme impacto en la percepción de los consumidores sobre la importancia del agua limpia.

“No cabe duda de que el problema de contaminación del agua se ha intensificado en los últimos dos años y de que va a continuar a lo largo de los próximos cinco a diez años”, añade, y explica que las PFAS son un grupo de unas 80 sustancias químicas a las que se conoce como “sustancias químicas eternas”. Se trata de impermeabilizantes de ropa o utensilios de cocina que al ser “eternos” están en nuestra red hidráulica y, por tanto, en el agua potable que consumimos.

El tema de la urbanización está especialmente presente en ciertos países, como la India, donde a diferencia del mundo occidental, donde entre el 75% y el 80% de la población tiende a vivir en ciudades o grandes poblaciones, este porcentaje está entre el 55% y el 60%. Así que el futuro traslado de más personas a las urbes ejercerá presión sobre la red hidráulica.

“A su vez, el deterioro de las infraestructuras, que sería nuestro quinto factor, está atrayendo un especial interés, sobre todo en el Reino Unido y Europa continental, ya que los gobiernos están poniendo en marcha paquetes de medidas que permitirán a las empresas de suministros públicos aumentar el gasto destinado a reparar las infraestructuras obsoletas y a construir nuevas instalaciones de tratamiento del agua”, señala Boyle.

Por último está la cadena de valor de los semiconductores, que necesitan una gran cantidad de agua ultrapura, al igual que los centros de datos, que precisan de sistemas de refrigeración para sus servidores.

¿Cómo afectan las recientes elecciones en EEUU y en Alemania al tema del agua?

En Estados Unidos existe una mayor incertidumbre en cuestiones relacionadas con la política comercial y la normativa, indica por su parte Justin Winter.

“Lo bueno que tiene el agua es que está presente en toda la economía. En Estados Unidos, el impacto en términos de inversión está más relacionado con la trayectoria de crecimiento. Ahora parece haber más dudas sobre el ritmo de crecimiento de la economía estadounidense o sobre la posibilidad de que el país entre en recesión a corto plazo, lo que se refleja en nuestras perspectivas de valoración de las posiciones subyacentes”, explica.

Y recuerda que el agua no es algo que afecte a un único partido político: “El agua está menos expuesta a grandes cambios que otras áreas relacionadas con la sostenibilidad, lo que va a impulsar el sector durante décadas”.

En Europa, la situación varía en función del país, indica: “Tras las elecciones alemanas, se ha iniciado una tendencia destinada a aumentar la inversión en infraestructuras, lo que incluye las infraestructuras hídricas. En términos generales, el mayor crecimiento en Europa se traduce en una mayor demanda de soluciones relacionadas con el agua. Todo ello se refleja en lo que llevamos viendo en las últimas décadas: la demanda de soluciones continúa creciendo a un ritmo más rápido que el crecimiento económico”.

Innovación tecnológica en el sector

Boyle subraya asimismo lo puntera que es la innovación en la temática, contrariamente a lo que algunos podrían pensar. Por una parte todo lo relacionado a la medición inteligente, que consiste básicamente en medir el consumo, lo que permite limitar cuándo se consume el agua y en qué cantidad. La segunda área se refiere a la detección de fugas de tuberías, sobre todo en ciudades más antiguas como Roma, París, Londres y Nueva York.

Por último, la desalinización sigue siendo una tecnología muy importante, sobre todo en los países más cálidos del mundo, y es una tecnología que está viviendo un nuevo auge.

Winter añade que a ello se suma un entorno económico en el que quizás hasta hace unos tres meses, el mayor crecimiento en Estados Unidos venía acompañado de unas valoraciones más altas que en Europa.

El año pasado, la rentabilidad de los índices vino principalmente impulsada por las grandes tecnológicas, y la del sector del agua quedó muy por detrás de la de los índices globales. “En lo que llevamos de año, -dice Winter- la rentabilidad del sector ha repuntado y las empresas tecnológicas han caído, lo que también está relacionado con las salidas de capital desde Estados Unidos hacia Europa en busca de oportunidades de valor. Las perspectivas de crecimiento del sector del agua siguen siendo tan sólidas como siempre”.

“Llevamos más de 15 años gestionando una estrategia especializada en el sector del agua, y nunca habíamos visto unas valoraciones relativas tan bajas como a finales de 2024. Por lo tanto, en lo que se refiere a las oportunidades que ofrece el sector en los próximos tres a cinco años, pensamos que hay razones para el optimismo”, destaca.

Desde BNP Paribas AM creen que la tendencia ya se ha iniciado en 2025 y son optimistas en lo que se refiere a las perspectivas a medio y largo plazo del sector del agua. “El agua no es algo que vaya a desaparecer, se necesita para todo”, concluye Winter.