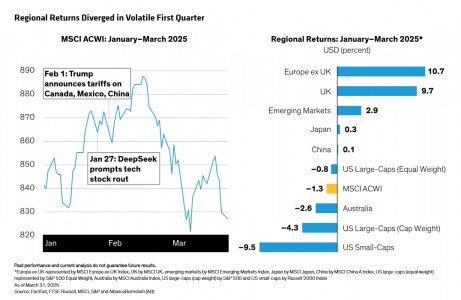

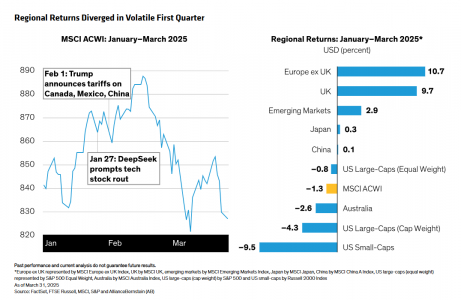

Una forma sencilla de considerar los aranceles

| Por Silvia Meijon | 0 Comentarios

Para los fabricantes de los mercados desarrollados, el atractivo de unos márgenes más altos mediante la fabricación a bajo coste en lugares lejanos ha impulsado un periodo de globalización de varias décadas. No cabe duda de que el resultado es una vasta red altamente integrada de cadenas de suministro cuya complejidad no están más que empezando a reconocer los participantes del mercado.

Tomemos como ejemplo unos simples vaqueros. Aunque algunos productores estadounidenses se abastecen de algodón local, la mayor parte de la tela vaquera procede de China, la India y Pakistán. En el caso de algunos pantalones de gama alta, los materiales proceden de Zimbabue, Turquía y Egipto. Gran parte del teñido se realiza en China y Alemania, y las cremalleras proceden de Japón. Y más de lo mismo, para que se hagan una idea.

Invertir es sencillo, pero complicado al mismo tiempo

Pongamos las cosas en perspectiva: hay que recordar que invertir es sencillo, pero complicado al mismo tiempo. Sencillo, porque el abanico de posibles resultados en materia de flujos de caja de una empresa determina tanto su cotización bursátil como su volatilidad. Lo complicado es que el futuro es incierto y las hipótesis sobre los beneficios cambian, a veces de manera drástica, cuando se dispone de nueva información.

En las últimas semanas, la combinación de aranceles e incertidumbre política, junto con el reconocimiento cada vez mayor de la complejidad de las cadenas de suministro mundiales, ha suscitado dudas sobre los beneficios futuros y ha supuesto un incremento de la volatilidad. ¿Hay una forma sencilla de considerar este factor de riesgo?

¿Quién paga? ¿El consumidor o el productor?

La palabra arancel se deriva de un término árabe que significa «notificar» y se utilizaba en referencia a derechos de aduana hace unos 1.000 años. Pueden considerarse simplemente como un impuesto o un peaje.

Mientras los inversores y los analistas del mercado están lidiando con los posibles resultados económicos, deberían preocuparse por los resultados financieros. Alguien debe soportar la carga de este nuevo impuesto. Dado que las cotizaciones bursátiles se derivan de los beneficios obtenidos, la única cuestión que realmente importa desde el punto de vista de la inversión es: ¿quién paga el impuesto, el consumidor o el productor?

Los productores de bienes con una baja elasticidad de la demanda pueden repercutir los aumentos de precios a sus clientes. Una falta de elasticidad puede deberse, entre otras cosas, a la escasez de sustitutos y a una calidad superior. Sea cual sea la razón, esa ventaja competitiva permite al productor repercutir el arancel a sus clientes. En este escenario, el consumidor soporta la carga, lo cual tiene un efecto inflacionista —y de lastre para el crecimiento— ya que se dispone de menos recursos. Por el contrario, en el caso de los bienes con elasticidad en los precios por la existencia de sustitutos viables, la carga de los costes adicionales recae sobre el productor en forma de una reducción de los márgenes.

Aunque los mercados financieros han ido descontando cada vez más la incidencia de los aranceles sobre las empresas, es probable que haya otras variables en juego. Creo que el desenlace real será una mezcla de ambas cosas: los clientes pagarán el impuesto de los artículos de los que no pueden prescindir y los productores de bienes reproducibles decepcionarán a los inversores con una caída de los beneficios. ¿Cómo podemos enfocar esto desde la perspectiva de la construcción de carteras?

Las empresas con poca competencia están más protegidas

Dado que vivimos en un mundo capitalista, en el que los empresarios buscan rentabilidad y tratan siempre de sacudir el entorno, las empresas con unos perfiles de beneficios superiores a la media, pero también duraderos, hacen cosas que otras no pueden hacer. Unas altas barreras de entrada, sean cuales sean, mantienen la competencia reducida y los márgenes de beneficio elevados. Por ejemplo, siempre hemos pensado que los fabricantes de herramientas y equipos que venden a empresas de ciencias de la vida encarnan estas características.

Son los «picos y palas» de las ciencias de la vida e históricamente han sido los mejores negocios del sector de asistencia sanitaria. Venden instrumentación, consumibles relacionados, servicios y otros productos a empresas farmacéuticas y biotecnológicas, hospitales, laboratorios, universidades y gobiernos. Sus herramientas miden, separan, purifican, cuantifican y diagnostican. Son fundamentales para una amplia gama de proyectos, como el desarrollo de fármacos, los ensayos clínicos, la fabricación de productos biológicos y muchos más.

En pocas palabras, su modelo de negocio es similar al de las maquinillas/cuchillas de afeitar. Venden un instrumento con una vida útil de cinco a diez años que requiere la compra repetida de consumibles y contratos de servicio. Se trata de negocios de ciclo largo, dado que el proceso de lanzar una terapia o un fármaco al mercado suele llevar varios años. Sus clientes, para quienes la calidad es muy importante, están dispuestos a pagar un poco más para garantizar la calidad y la fiabilidad de algo que tiene un coste relativamente bajo en comparación con el gran gasto que supone su actividad en general.

Aunque también tienen unas complejas cadenas de suministro mundiales, y los costes aumentarán como consecuencia de la guerra arancelaria, la naturaleza crítica de lo que ofrecen, junto con la confianza que sus clientes depositan en sus productos, puede protegerlas del riesgo de sustitución, algo de lo que carecen otras industrias.

Lo mismo puede argumentarse de las empresas de equipos eléctricos que fabrican componentes para su uso en un gran abanico de mercados industriales finales, como las infraestructuras de inteligencia artificial, la transmisión de energía y electricidad, los vehículos eléctricos y otros sectores de crecimiento secular. El riesgo para la relación de sustituir un producto por otro más barato para ahorrarse un poco de dinero no suele merecer la pena para estos clientes grandes y bien dotados de recursos.

Conclusión

Aunque no conocemos la cita exacta de Sócrates sobre el conocimiento, siempre me ha gustado la versión que reza «Solo sé que no sé nada, y tampoco estoy seguro de eso». Incluso si conociéramos el nivel exacto de los aranceles, la complejidad de las cadenas de suministro significa que resulta muy difícil, por no decir imposible, tratar de calibrar los efectos en sentido descendente sobre la economía. Al menos, creo que eso es lo que Sócrates creería, y si es así, estoy de acuerdo.

En su lugar, dediquemos nuestra energía a comprender cuáles firmas podrán absorber los gravámenes y cuáles no. Porque eso es lo que determinará los resultados bursátiles, y, como administradores de su dinero, ¿no es esa nuestra tarea? Creo que el entorno actual propiciará un cambio de paradigma hacia el valor de las carteras discrecionales con unas bases fundamentales.

Tribuna de Rob Almeida, estratega de mercado de MFS Investment Management