Foto: Doug8888, Flirckr, Creative Commons. Capturar las mejores oportunidades macro globales, con JP Morgan

Natixis Global Asset Management organiza el próximo miércoles 1 de febrero en sus oficinas de Madrid (Plaza de Colón 2, Torre 2, planta 11) un desayuno para clientes sobre renta fija de la mano de David Rolley, co director de renta fija global en Loomis Sayles y Elisabeth Colleran, gestora experta en renta fija de mercados emergentes.

David, con más de 36 años de experiencia, y Elisabeth, con 26 años de experiencia, visitan por primera vez España para compartir sus perspectivas para los bonos, con un especial enfoque sobre el mercado de deuda americano y de países emergentes.

Loomis Sayles es la mayor gestora afiliada a Natixis Global AM en EEUU: tiene más de 245.000 millones de dólares en activos bajo gestión, de los cuales 200.000 son en renta fija y más de 17.000 en deuda emergente.

CC-BY-SA-2.0, FlickrFoto Anik Shrestha. Amundi diseña un fondo que ofrece protección parcial de capital

Antes de la temporada de resultados en Estados Unidos, los mercados se han tomado un respiro. Esto contrasta con el comienzo de 2016, cuando la renta variable de Estados Unidos experimentó su peor comienzo en un año de la historia. El tranquilo comienzo de año mostró un retroceso en los rendimientos de los bonos soberanos y el dólar estadounidense después del fuerte repunte registrado en el cuarto trimestre del año pasado.

Sin embargo, como la temporada de resultados de Estados Unidos estará pronto en pleno apogeo, el equipo de Lyxor AM que lidera Philippe Ferreira, estratega senior de la firma, espera que el impulso se reactive. De hecho, afirma en su informe, los datos preliminares sugieren que las empresas lanzarán más sorpresas positivas de lo habitual en las próximas semanas. Mientras tanto, la Universidad de Michigan señala que la confianza de los consumidores se encuentra actualmente en un máximo de 12 años.

Los hedge funds también han experimentado un comienzo tranquilo de año. El índice Lyxor Hedge Fund se mantiene estable en lo que va de 2017 y las tendencias observadas en el cuarto trimestre del año pasado continúan prevaleciendo en este comienzo. Las estrategias Event Driven lideraron el grupo la semana pasada y las de Global Macro lo han hecho mejor que el resto del mercado este mes de enero. Mientras tanto, las estrategias CTAs continúan a la zaga, afectadas negativamente por el retroceso del dólar estadounidense y el cambio de dirección de los precios de la energía.

“En la edición anterior de este informe discutimos las perspectivas para los hedge funds. Como recordatorio, hemos sobreponderado las estrategias CTAs ligeramente y hemos mantenido nuestras sólidas convicciones en Fixed Income Arbitragey algunos fondos de Equity Driven y Renta Variable Long/Short. Pero más allá de nuestras opiniones sobre las estrategias de los hedge funds, los inversores deben tener en cuenta una peculiaridad que caracterizó 2016”, explica Lyxor AM en su informe semanal.

Esta característica a la que se refieren es que de acuerdo con los datos públicos disponibles de eVestment, las estrategias que sufrieron las mayores salidas el año pasado fueron precisamente las que lo hicieron mejor que el mercado (Event-Driven). Mientras tanto, la única estrategia de hedge funds que atrajo entradas tuvo un rendimiento inferior al del mercado (CTAs).

“Como resultado, los inversores deben valorar las virtudes de ser un verdadero contrarian y mirar más de cerca los fondos que lo hicieron peor que el mercado el año pasado antes de desinvertir”, concluye Lyxor.

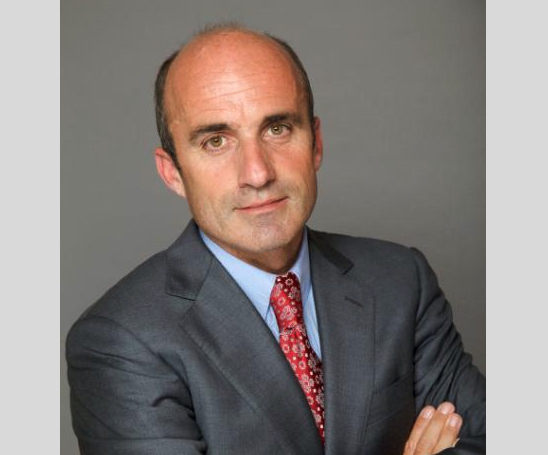

Beltrán de la Lastra, presidente y director de inversiones de Bestinver.. El sector industrial: el lugar donde Bestinver encuentra las verdaderas joyas de sus carteras

Bestinver encara 2017 con la liquidez necesaria para poner a trabajar su lista de la compra… sobre todo si cualquier evento político o económico acaba “poniendo a tiro” compañías que les gustan, según explica Beltrán de la Lastra, presidente y director de inversiones de Bestinver en una reciente reunión con periodistas.

En su opinión, el entorno actual es “más incómodo que difícil ya que, aunque no podemos predecir qué va a pasar, sí podemos prepararnos para cualquier escenario”. Y al referirse a “lo que puede pasar”, el experto se refiere principalmente a las citas electorales en Europa y la política de Donald Trump en EE.UU. Con la bolsa estadounidense en máximos históricos, cree que “hay que esperar y analizar los detalles, diferenciando entre el Trump tuitero y lo que realmente pueda ejecutar”.

La victoria de Trump les ha llevado a incrementar su posición en valores como Gamesa, penalizada en bolsa y “cuyo precio no recoge el potencial de crecimiento que va a tener la nueva compañía, fruto de la fusión con Siemens Wind Power.

En cualquier caso, en su opinión el mundo está hoy algo más sincronizado en cuanto a crecimiento se refiere de lo que lo ha estado en los últimos años. “No se está percibiendo porque estamos con esa sombra de riesgo político que nos impide ver que el mundo está mucho mejor de lo que parece”, afirma.

Desde el pasado verano Bestinver mantienen en su cartera una “exposición significativa, pero no dominante al sector financiero del 15%” en la que se incluyen entidades como Bankia, Caixabank, Bankinter, ING o la aseguradora Generali. Y eso a pesar de que reconocen que, en términos generales, no les gusta el sector y no quieren que “el éxito o fracaso de los fondos de Bestinver dependa de él”.

Con todo, el castigo que ha sufrido la banca italiana por el referéndum de Renzi les ha supuesto una oportunidad de compra en entidades como Intesa San Paolo, “el valor de mayor calidad del sistema bancario italiano, con una rentabilidad por dividendo cercana al 7%”

Sin embargo, el peso del sector industrial sigue siendo más elevado y ahí es donde la gestora ha encontrado sus verdaderas joyas. Compañías como Miquel i Costas, Cie Automotive, CAF, Ibersol o algunas más grandes como Indra.

Como firma especializada en value investing, invirtiendo en compañías de calidad a buen precio, les cuesta ver el mercado español como sobreexplotado. “Todavía hay oportunidades”, asegura De la Lastra.

Foto: Chato, Flickr, Creative Commons. Las gestoras internacionales siguen conquistando el mercado español: en siete años han llegado más de 180 entidades

Las gestoras internacionales siguen pisando con fuerza en el mercado español. Aunque el año pasado el ritmo de nuevos aterrizajes fue menor al de 2015, el goteo continúa. En total, 35 gestoras foráneas registraron por primera vez sus fondos en la CNMV, frente a las 47 que lo hicieron un año antes. Con todo, la cifra supera con creces las 27 que aterrizaron en 2014 y eleva por encima de 180 el número de las entidades que han puesto un pie en España por primera vez en los últimos siete años.

Las oportunidades de negocio que ofrece el mercado español (en el que las IICs internacionales incrementaron sus activos de enero a septiembre un 2,5%, según los últimos datos de Inverco), siguen impulsando a las gestoras a no pasar de largo por España y a registrar sus productos en la CNMV, independientemente de que ese primer paso les lleve más tarde a ampliar su estructura de distribución en España (de forma independiente –desde fuera o con oficina propia en España-, o vía representantes o agentes) o decidan no ir más allá -y simplemente ser accesibles para el inversor español a través del vehículo registrado en España-.

En 2016 aterrizaron en España gestoras de todo tipo, especialistas en ciertos activos y gestoras con una oferta de fondos muy amplia. Las recién llegadas son las siguientes: Algebris Investments; American Century Investments; Auris Gestion; Azimut; BFT Investment Managers; China AMC; Cramer Rosenthal McGlynn; Dodge & Cox; Econopolis; Evli; Finlabo; Flab; FORT Investment; Guinness AM; IVO Capital Partners; Korea Investment Management; Nord Est Asset Management; Montanaro; Northern Trust; Pamplona Capital Management; Pergam; Peter Investments; Preval; Quam AM; Spinnaker Capital Group; Swisscanto Invest; S.W. Mitchell Capital; Syquant Capital; TCW Funds; Tokio Marine AM; Tyndaris; Valex Capital AG; Value Partners Group; Verrazzano Capital; y 1875 Finance.

En este artículo, Funds Society ofrece un listado de 17 entidades, por orden alfabético. En un próximo artículo, analizaremos las 18 restantes.

1. Algebris Investments. Se trata de una gestora italiana pero con alcance global, con estrategias de inversión long-only, hedge funds y en deuda privada. La gestora ha invertido tradicionalmente en la estructura de capital de instituciones financieras, vía renta variable o crédito, con una fuerte especialización en el sector financiero global. La entidad ha extentido recientemente su expertise a crédito global para no perder “oportunidades de valor únicas”. Con respecto a inversiones privadas, se centra en préstamos asegurados por activos de real estate en Italia. Sus estrategias se sustentan fundamentalmente en un proceso de inversión bottom-up, en combinación con un riguroso proceso de construcción de carteras y metodologías de gestión de riesgo. Fundada por el CEO Davide Serra en 2006, cuenta con oficinas en Londres, Boston, Singapur y Milán. Ha registrado en España su sicav Algebris UCITS Funds, con domicilio irlandés.

2. American Century Investments. Se trata de una gestora estadounidense independiente que, a través de su estructura, destina más del 40% de sus beneficios a la investigación de enfermedades genéticas. Con sede en Kansas City (Missouri), y oficinas en Nueva York, Mountain View (California), Londres y Hong Kong, emplea una estrategia de gestión activa, y basada en las decisiones de equipo, para obtener rentabilidades tanto en renta variable como en renta fija. Fue fundada por James E. Stowers, Jr., en 1958, con solo dos fondos de inversión, y ahora ha registrado sus productos offshore en nueve mercados, incluyendo España (Finlandia, Alemania, Italia, Luxemburgo, Holanda, España, Suecia, Suiza y Reino Unido). En España, la sicav registrada, American Century Sicav, dispone de tres subfondos de renta variable growth con formato UCITS, centrados en emergentes y acciones globales.

3. Auris Gestion. Es una boutique francesa que se encuentra en proceso de expansión internacional, y que invierte principalmente en renta variable europea. En España ha registrado el vehículo Evolution Europe.

4. Azimut. Fundada en 1999, Azimut Fund Management es la mayor gestora de activos del grupo italiano Azimut y el año pasado registró en la CNMV, por primera vez en España, uno de sus productos: AZ Fund 1. Se trata de una estructura que agrupa la mayoría de la oferta UCITS de la entidad, pues los más de 100 fondos que gestiona se dividen en tres estructuras: la anteriormente mencionada, AZ Multiassets (dirigida a inversores institucionales) y AZ Pure China, que ofrece productos alternativos que invierten en el mercado doméstico chino.

5. BFT Investment Managers. Se trata de una gestora francesa que registró en la CNMV su fondo BFT Selection Haut Rendement 2021, con voluntad de dar servicio a clientes en su país pero también de forma internacional.

6. China AMC. Fundada en 1998 y con más de 86.000 millones de dólares bajo gestión (y con oficinas en Beijing y ramificaciones en Shanghai, Qingdao, Nanjing, Hangzhou, Guangzhou, Shenzhen y Chengdu, y subsidiarias en Hong Kong), la gestora China Asset Management Co fue otra de las debutantes en 2016, trayendo a España una sicav con domicilio luxemburgués: China AMC Fund. En concreto, es la gestora subsidiaria China Asset Management (Hong Kong) Limited -China AMC (HK)-, creada en 2008, la responsable de traer este negocio a España, ya que se encarga de desarrollar el negocio offshore de la gestora. El crecimiento económico de China y de sus mercados de capitales han generado numerosas oportunidades de inversión que pueden explorarse, según la entidad, que cuenta con vehículos de inversión tanto en renta variable como en deuda china, disponibles ahora para el inversor español.

7. Cramer Roshenthal McGlynn. La gestora americana especialista en renta variable global con estilo value CRM registró en la CNMV su sicav irlandesa con dos fondos, uno de bolsa estadounidense y otro de bolsa global long-short. “Nuestro track record, que se expande a través de más de 40 años, es un testamento de nuestro éxito a la hora de dar servicio a clientes y proporcionarles una fuerte rentabilidad en las inversiones”, dice la entidad en su página web. El equipo está especializado en identificar el cambio y el valor intrínseco de los negocios, para ofrecer valor a sus clientes, que incluyen planes de pensiones públicos, fundaciones, hospitales y organizaciones religiosas, además de trusts familiares e individuos. La gestora fue fundada en 1973 por Gerald Cramer, Edward Rosenthal y Ronald McGlynn y es presidida por este último. Sus activos superan los 7.000 millones de dólares, con datos de la entidad a septiembre del año pasado, está en manos de 12 empleados y de M&T Bank Corporation y cuenta con 53 empleados. Su proceso de inversión incluye métodos cualitativos y cuantitativos.

8. Dodge & Cox. Con sede en San Francisco, está especializada en la gestión de renta variable a largo plazo, si bien también gestiona renta fija y fondos mixtos.

9. Econopolis. La gestora belga Econopolis, fundada durante la crisis financiera de 2008-2009 y centrada en la preservación de capital y el crecimiento a través de las diversas oportunidades que ofrece el panorama de inversión, trajo a la CNMV su sicav Econopolis Funds. “Miramos al largo plazo, no nos dejamos llevar por los temas del día”, explican en su página web. Dispone de oficinas en varias ciudades de Bélgica, Suiza y Singapur. La firma tiene negocio de gestión patrimonial, asesoramiento y fondos. Con su gama de fondos cubre un amplio abanico de activos y estilos de inversión desde productos mixtos flexibles hasta renta variable global o deuda pública, pasando por la inversión en mercados emergentes.

10. Evli. Tiene sede en Helsinki y pertenece en su totalidad a un banco privado finlandés con tres negocios principales: banca corporativa, brokerage y gestión de activos. La gestora nació en 1989 y gestiona activamente 27 fondos -con 5.500 millones de euros-, tanto de renta fija (supone dos tercios del total) como de renta variable. Evli ha registrado en la CNMV cuatro de sus fondos (tres de renta fija y uno de renta variable).

11.Finlabo. En bolsa internacional destaca Finlabo, una boutique independiente italiana que ha traído a la CNMV fondos con exposición a varios universos de renta variable (Europa, EE.UU. y emergentes) a través de estrategias long-short y con un enfoque de retorno absoluto. Para gestionarlos, sigue un modelo cuantitativo desarrollado de forma interna.

12. Flab. La gestora registró en España dos vehículos mixtos.

13. FOR Investments. Se creó en 2014 en Suiza para distribuir los fondos Fort Global y ofrece fondos tanto UCITS como alternativos, en domicilios como Caimán o Irlanda, desde una filosofía cuantitativa. En España ha registrado su sicav irlandesa.

14. Guinness AM.Aunque sea cerveza lo que nos viene a la mente con su nombre, Guinness AM es conocida por un fondo centrado en petróleo y energía, uno de los más representativos de la casa, junto a otros productos de renta variable. La entidad ha registradoen la CNMV seis vehículos (con temáticas centradas en el sector de la energía, la bolsa asiática, una perspectiva de dividendos, la inversión en acciones de empresas innovadoras o en compañías relacionadas con el sector de la gestión de activos-, incorporados en su sicav irlandesa (Guinness Asset Management Funds PLC).Sobre todo es especialista en renta variable. Su filosofía de inversión es GARP («Growth at Reasonable Price» o crecimiento a precio razonable), y combina la selección estratégica sectorial con un proceso de screening de valores por criterios fundamentales para identificar oportunidades, explican desde Selinca, su distribuidor en España.

15. IVO Capital Partners. Fundada en 2012, es una gestora francesa, independiente y especializada en renta fija, aunque también presta paralelamente servicios de asesoramiento corporativo. Tiene oficinas en París, Sao Paulo y México DF y gestiona fondos privados e institucionales en estrategias de renta fija emergente y high yield, además de otras estrategias como ABS. Ha registrado en España su único fondo, lanzado en abril de 2015, IVO Fixed Income invierte en bonos corporativos centrándose bien en su potencial revalorización o en su atractiva rentabilidad. Invierte de forma oportunista en diferentes segmentos de crédito, desde grado de inversión a high yield, y bonos denominados en dólares y euros.

16. Korea Investment Management. Es una gestora surcoreana que también ha llegado a España, con su sicav KIM Investment Funds, con dos subfondos: KIM Korea Navigator Fund, que renta variable coreana de gran capitalización, y KIVAM Korea Value Fund, que invierte en bolsa del país de capitalización media con y con dicho estilo de inversión.

17. Montanaro. Es una boutique especialista en small caps que ha registrado en España su fondo insignia de bolsa europea, y utiliza un proceso de análisis desarrollado internamente con el objetivo de detectar negocios de alta calidad con perfil de crecimiento.

(en un próximo artícuo analizaremos el resto de entidades)

La incertidumbre que rodea los planes del nuevo presidente de Estados Unidos refuerza la creencia de Old Mutual Global Investors en la validez de buscar un posicionamiento para sus carteras que funcione bien bajo una variedad de escenarios. “Aunque el mundo ha tenido más de dos meses para adaptarse a la perspectiva de Donald Trump convirtiéndose en el 45 presidente de Estados Unidos, la primera semana del magnate inmobiliario al frente del país está siendo inmensamente significativa, aunque sólo sea por el significado: esto está pasando de verdad”, afirma Anthony Gillham, co-director de inversiones y multiactivos de Old Mutual Global Investors.

Después de la pompa y la ceremonia del evento, los líderes mundiales y los empresarios se centrarán en el cambio de política en Washington bajo un presidente que hizo campaña replanteando las tradicionales alianzas de Estados Unidos, recortando impuestos y derrochando en infraestructuras.

El peligro es claro, la presidencia de Estados Unidos bajo Trump impulsará sin duda muchas oportunidades de inversión, pero también riesgos.

“Como inversores en multiactivos, debemos considerar las implicaciones de tales planes para la economía y los mercados globales. Muchas de las políticas de Trump deberían tener resultados relativamente sencillos. Por ejemplo, un aumento en el gasto federal probablemente aceleraría el crecimiento económico interno. Unas medidas proteccionistas –como la imposición de aranceles a la importación de bienes– perjudicarían probablemente a los países que más relaciones comerciales tienen con Estados Unidos, al tiempo que aumentan la inflación interna al hacer las importaciones más caras”, explica el gestor de Old Mutual.

«Y aunque ya hay noticias sobre el TPP y la Nafta, en el resto de áreas aún no sabemos exactamente qué políticas priorizará Trump». Es probable que evolucionen rápidamente, a medida que los nombramientos del nuevo gobierno comiencen a trabajar en sus nuevos cargos y elaboren nueva legislación. De hecho, apunta Gillham en el blog de la gestora, “dada la afición de Trump a Twitter, la agenda política y económica puede cambiar a la velocidad de un tweet”.

Oportunidades y riesgos

Como resultado de esta incertidumbre, la prioridad del co-director de inversiones y multiactivos es la de posicionar las carteras para que funcionen bien bajo una serie de escenarios diferentes.

“Esperamos que los rendimientos de los bonos del gobierno se mueven inversamente a los precios, sigan subiendo a medida que la inflación y el crecimiento económico mundial se acentúen. La inflación agota el valor de los pagos fijos ofrecidos por los bonos. En otras partes, seguimos viendo bolsas de valor en acciones. Y seguimos siendo partidarios del uso de alternativos –en general, activos distintos del efectivo, acciones o bonos– especialmente donde pueden protegernos contra la inflación. Pero no estamos casados con estos puntos de vista”, explica Gillham.

A medida que la agenda de la administración Trump se cristalice, Old Mutual espera posicionar sus carteras multiactivo para “proporcionar rendimientos consistentes, mantener la combinación óptima de activos y ofrecer defensa en los mercados bajistas, al mismo tiempo que tratamos de captar la ventaja”, concluye Gillham.

Pixabay CC0 Public Domain. Finect lanza un mapa de los planes de pensiones que se comercializan en España

La red social de finanzas Finect ha lanzado una nueva herramienta de consulta sobre planes de pensiones que permite conocer y comparar las principales características de estos productos. El «Mapa de las pensiones», que ofrece datos de más de 1.300 fondos de pensiones, es interactivo y traduce las tradicionales tablas de rentabilidad y patrimonio en gráficos. Es gratuito y accesible desde cualquier dispositivo a través del sitio web de Finect, ordenados por cuatro criterios:

Top 50 planes por rentabilidad: probablemente la sección más popular para los usuarios del mapa de los planes de pensiones, ofrece las estrategias más rentables en 12 meses, con la información básica del mismo con tan sólo pasar el puntero sobre la barra correspondiente.

Principales gestoras por patrimonio y rentabilidad: los usuarios encontrarán un gráfico de mercado donde con sólo un vistazo conocerán los líderes de la industria nacional por patrimonio bajo gestión. Asimismo, se le ofrecerá inmediatamente y sin salir de la página datos como la rentabilidad mensual, patrimonio y número de planes de pensiones comercializados.

Principales categorías por patrimonio y rentabilidad: el usuario podrá identificar las principales categorías siguiendo la clasificación de la CNMV. Además, pinchando sobre alguna de las opciones, se accede a la página especializada en esa categoría con información detallada sobre los planes de pensiones que la conforman.

Rentabilidad gestoras: ofrece una comparativa interactiva de las gestoras según la rentabilidad acumulada de sus planes de pensiones.

Además, cada plan tendrá una ficha completa con las principales ratios de rentabilidad y riesgo, así como la estrategia que siguen sus gestores, junto con herramientas que permiten la comparación entre distintos productos. Por último, se incluye una sección con los últimos análisis y valoraciones de los usuarios de Finect sobre planes de pensiones.

Frédéric Leroux, responsable del equipo Cross Asset en Carmignac Gestion.. Carmignac: “El ciclo está de vuelta, la evolución de la economía volverá a parecerse más a la de los últimos siglos que a la de la última década”

El ciclo ha vuelto: tras una década de débil crecimiento y temores deflacionistas, y en la que los bancos centrales estaban siempre ahí para transformar las malas noticias en buenas noticias –sobre todo para los activos de riesgo- a través de todo un armamento monetario acomodaticio, el ciclo económico ha dado un vuelco y volverá a la normalidad. “Hemos dejado atrás 10 años de extraño comportamiento económico y en los mercados”, decía Frédéric Leroux, responsable del equipo Cross Asset en Carmignac Gestion, en la apertura de la conferencia anual de la entidad celebrada el lunes en París.

El gestor defendió la idea de la vuelta del ciclo económico, que “se verá liberado, de forma que la economía tendrá capacidad de nuevo de sufrir altibajos, momentos alcistas y bajistas”. Dicha vuelta estará propiciada sobre todo por una mezcla más equilibrada de políticas fiscales (que ganarán peso y que permitirán una mejora del crecimiento) y monetarias, que cederán terreno, pues “los bancos centrales no van a luchar contra la tendencia inflacionista, porque junto con el crecimiento ayuda al pago y absorción de la deuda pública”. Una vuelta de la ciclicalidad económica que se verá marcada también por los eventos políticos de 2017, pero ante los que Leroux asegura no temer: “No nos dan miedo las próximas elecciones en Holanda, Francia, Alemania… sabemos lo que hay que hacer”.

EE.UU: más crecimiento y dinámicas inflacionistas

El cambio de ciclo defendido por la gestora, la idea macroeconómica principal en torno a la cual sus profesionales están posicionando las carteras de inversión este año, se ve claramente en Estados Unidos. Leroux habló de tres factores clave: la mejoría de la inversión en el sector industrial, mejores datos de consumo y la vuelta de la inflación.

“Las promesas de Trump de recortar impuestos ayudarán a confirmar nuestra predicción de mejoría en las inversiones y recuperación en el sector industrial: los beneficios y el crecimiento en las empresas mejorará, lo que abre la puerta a la expansión de márgenes”. Y, si los márgenes mejoran, el escenario para acometer inversiones en el país será mucho más propicio, explica. En segundo lugar, está la mejora del consumo, pues las perspectivas ante la nueva Presidencia podrían neutralizar la debilidad de los ingresos de los hogares. Pero, además de estos dos factores positivos, el experto habla de la llegada a escena de la inflación: “Desde la crisis de Lehman, las empresas han tratado de incrementar sus márgenes con una política de reducción de costes basada en la contratación laboral de baja calidad, pero esa política tocará suelo ahora y empezaremos a ver un crecimiento en los salarios, lo que constituye el primer signo inflacionista”, señala y afirma además que los componentes clave del índice de precios evolucionarán al alza (transporte, utensilios para el hogar y alimentación).

“La mejor forma de reducir la deuda pública es con crecimiento y algo de inflación, factores que permitirán una mejora del ciclo y ante los que los bancos centrales no pondrán pegas”, añade Leroux. El gestor defiende que, incluso si el ciclo empeora debido a una posible decepción de las políticas de Trump o debido a subidas de tipos demasiado rápidas y fuertes de la Fed, será necesario que las cosas empeoren antes de que la Fed pueda actuar, debido a la inflación, que ha llegado para quedarse: “La inflación no dejará a la Reserva Federal ser tan activa como en el pasado para actuar contra el empeoramiento económico… el ciclo será libre de nuevo, está de vuelta. La evolución de la economía volverá a parecerse más a la de los últimos siglos que a la de la última década”, insiste.

Europa y emergentes: el ciclo se sincroniza

La situación no será muy diferente en Europa, donde Leroux habla de mejoras económicas e indicadores adelantados de inflación en Alemania, que adelantarán la evolución en el resto del continente (y que impedirán al BCE que siga con demasiada fuerza con su política ultra acomodaticia), mientras en Japón, el banco central sigue centrado en debilitar al yen para lograr, en último término, hacer revivir la inflación. Leroux habla de una mejora del ciclo que se extiende también a los emergentes y sobre todo a los exportadores de materias primas, como Brasil y Rusia, que salen de una recesión muy profunda y podrían rebotar con fuerza. En general, los emergentes más ligados al ciclo serán los mayores beneficiarios.

“El crecimiento global será aún débil, en general, pero los bancos centrales –a través de sus medidas monetarias diferenciadas en cada región (endurecimiento en EE.UU., una política acomodaticia limitada en Europa y medidas expansionistas en Japón)- permiten una sincronización económica”. Una sincronización de crecimiento e inflación que refleja la vuelta de un ciclo que será alcista a corto plazo, pero que presenta más dudas en el horizonte y que permitirá que los mercados vuelvan a la normalidad, al neutralizar al menos parcialmente a los bancos centrales.

Tipos al alza

En un contexto más inflacionista, Rose Ouahba, responsable del equipo de Renta Fija en la gestora, defendía la idea de la continuidad de la subida en los tipos. “Seguirá a lo largo de este año: el escenario de bajas tasas se ve cuestionado por la recuperación cíclica y por la subida de la inflación, de forma que la reflación está sobre la mesa”, explicaba, en el marco del evento en París. Para la experta, el escenario de represión financiera ya ha tocado máximos.

En Estados Unidos la idea es clara, a tenor de las medidas de la Fed y de que el ajuste ya se ha empezado a sentir en la curva de tipos a largo plazo. Y en Europa, aunque la prima de inflación aún se subestima, también llegará: Alemania primero, y el resto del continente después, se acabarán poniendo al día en términos de inflación, lo que hará que el Banco Central Europeo acabe reaccionando en algún momento. “El BCE dice que la inflación debería seguir baja, lo que le da alas para seguir con su política acomodaticia hasta 2019 pero esta visión es muy conservadora y en algún momento el mercado la cuestionará”, asegura. Porque, con la recuperación de las materias primas, la historia de reflación está sobre la mesa y porque, con un ciclo de convergencia económica, carecen de sentido tantas diferencias entre las dos orillas del Atlántico. Para la experta, los tipos en Europa están en sus límites y en algún momento habrá que reconectar con el ciclo inflacionista y aparecerá el riesgo de aceleración de los tipos al alza: “En algún momento aparecerá el riesgo de un episodio de taper tantrum en Europa. ”, advierte.

Evolución de las divisas

Con estas perspectivas macroeconómicas en mente, Carmignac apuesta por una revalorización del dólar, pero de forma comedida y no frente a todas las divisas: sí que seguirá subiendo frente al yen, pero su evolución frente al euro está menos clara, pues hay fuerzas que juegan a favor de la divisa europea (Draghi seguirá comprando deuda este año, lo que apoya al euro, y hay tensiones que apuntan a una apreciación a pesar de la diferencia de tipos entre EE.UU. y Alemania), de forma que en la gestora prima ahora una visión más equilibrada sobre el euro y el dólar.

Según explica Charles Zerah, en la evolución del dólar juegan fuerzas contrapuestas: a favor, las alzas de tipos de la Fed (hay tres o cuatro previstas para este año, dice, en función del riesgo inflacionista), los estímulos fiscales de Trump y el crecimiento económico que podría generar en el país pero en contra podrían pesar otros riesgos derivados de las políticas de Trump.

“Trump todavía está en campaña, con su discurso de America first”, dice Leroux. Pero, aun así, y si el proteccionismo se materializa, el crecimiento económico del país seguirá siendo más fuerte a corto plazo y también la inflación, pues el nuevo presidente exacerba lo que ya está ocurriendo en la economía: “Si triunfa el America first, habrá igualmente inflación”, añade el experto.

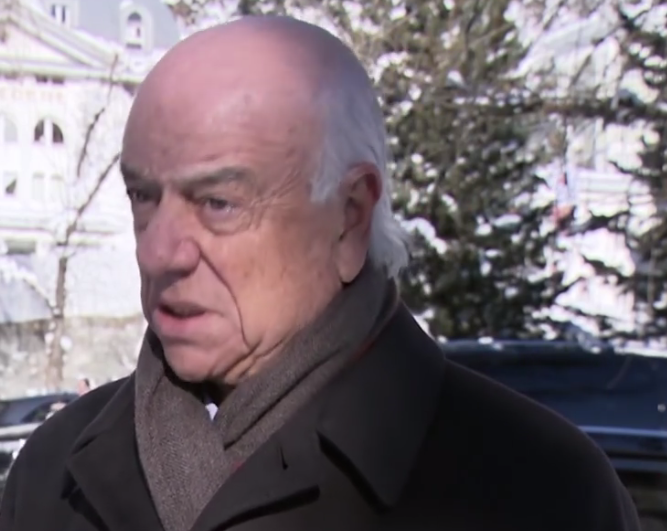

Francisco González. Francisco González: "El número de bancos va a disminuir drásticamente"

Durante el encuentro en Davos (Suiza), el presidente del GrupoBBVA, Francisco González, en declaraciones a la agencia EFE, en referencia a las cláusulas suelo, ha dicho que “procederemos adecuadamente hablando con nuestros clientes y buscando los intereses de ambas partes” y ha añadido que “estamos ahora pendientes del decreto y de la interpretación del Tribunal Supremo español”.

En este sentido, hay que recordar que en mayo de 2013, BBVA retiró las cláusulas suelo nada más conocer la sentencia del Tribunal Supremo. Francisco González ha señalado también que “es importante ver la foto en su conjunto y preservar la seguridad jurídica”. Además, el presidente de BBVA ha recordado que el sistema hipotecario español “ha permitido a mucha gente acceder a una vivienda en España”.

El presidente de BBVA también ha explicado cómo la tecnología está teniendo un impacto fundamental en la banca. “El número de bancos va a disminuir drásticamente. Ahora hay 20.000, habrá muchos menos y va a haber una nueva liga de competidores y BBVA va a ser parte de esa nueva liga que estará formada por algunos bancos físicos que han sido capaces de transformarse, algunos gigantes de la red y algunas startups”. Respecto a BBVA, Francisco González ha afirmado que el banco lleva trabajando más de 10 años en la transformación y que “los grandes ganadores son los clientes y, por tanto, hay que trabajar con principios de prudencia e integridad y sin conflictos de intereses”

Con respecto a la agenda actual de Davos, el presidente de BBVA ha explicado que uno de los grandes temas es el impacto en el empleo de la cuarta revolución industrial. Sobre esto, Francisco González ha señalado que “en cada revolución industrial siempre se producen los mismos efectos: al principio se destruyen muchos puestos de trabajo, luego se alcanza un nivel de riqueza mucho mayor y la sociedad tiene mucho más bienestar”. Asimismo, el presidente de BBVA ha apuntado que “corresponde al sector público tomar aquellas medidas para defender a aquellas personas afectadas pero que las medidas en todo caso no vayan en contra del progreso”.

CC-BY-SA-2.0, FlickrFoto: Mark Stephenson . ¿Tipos de interés al alza? ¿De verdad?

Los bancos que operan en Estados Unidos ahorrarán más de 27.000 millones de dólares si Trump lleva a cabo otra de sus promesas electorales: la desregulación del sistema financiero. Es la cifra que arroja un análisis de la consultora Opimas LLC citado por Bloomberg.

“Estoy ansioso por revisar la ley financiera Dodd-Frank”, declaró Trump a los pocos días de derrotar a Hillary Clinton en las elecciones. “Esta ley es una carga tremenda para los bancos. Tenemos que deshacernos de ella o hacerla más pequeña”, afirmó el magnate.

El volumen de ahorro para las entidades financieras se desprende de la cantidad de fondos que se han visto obligadas a dedicar en los departamentos de ‘compliance’ y relativa también a los nuevos requisitos de reserva de capital y liquidez fijados tras la crisis. En concreto, unas obligaciones menores en este capítulo podrían liberar hasta 19.800 millones de dólares, según el informe.

Las firmas con divisiones de banca de inversión, explicó Bloomberg, podrían ahorrar cerca de 6.000 millones de dólares en costes vinculados a cumplir con la Regla Volcker de la Ley Dodd-Frank. Además la eliminación de la Oficina de Protección Financiera del Consumidor ahorraría casi otros 1.400 millones de dólares.

Pixabay CC0 Public DomainFoto: Pexels. Lombard Odier IM y AIM lanzan un nuevo fondo diseñado para ayudar a combatir el cambio climático

Lombard Odier Investment Managers (Lombard Odier IM) se asocia con Affirmative Investment Management (AIM), el gestor de renta fija dedicado a estrategias de impacto, para complementar sus actuales capacidades de inversión de impacto y lanzar un nuevo fondo diseñado para ayudar a combatir el cambio climático de una manera verificable.

Tanto Lombard Odier IM como AIM tienen una sólida trayectoria en la inversión sostenible y de impacto. Con más de 20 años de experiencia en inversión responsable, Lombard Odier fue una de las primeras instituciones en incluir criterios ambientales y sociales en su análisis financiero y en ofrecer a sus clientes soluciones de inversión que integran plenamente sus valores.

AIM se lanzó en 2014 como el primer gestor de activos de renta fija dedicado a ofrecer estrategias enfocadas al impacto positivo climático y social, al mismo tiempo que busca ofrecer el riesgo y retorno de los principales mercados de bonos.

El impacto del cambio climático ya se está percibiendo y los riesgos están aumentando, afectando no sólo al crecimiento económico mundial, sino también a la vida de millones de personas. Para afrontar el cambio climático se requiere un cambio de orientación significativo hacia una economía baja en carbono e inversiones en soluciones para el cambio climático.

Carolina Minio-Paluello, directora global de ventas y soluciones de Lombard Odier IM, explica: “El cambio climático es el reto de nuestra generación. Hay una brecha significativa entre el nivel actual de inversión en soluciones que abordan el cambio climático, estimado en 360.000 millones de dólares el pasado año, y los 700.000 millones de dólares requeridos cada año para cumplir con el objetivo de la COP21 de limitar el cambio climático a dos grados. Se requiere un cambio importante en el capital para abordar esta brecha de financiamiento, y nuestros inversores están muy interesados en averiguar cómo pueden involucrarse. Estamos muy satisfechos con la asociación con los especialistas de AIM y, junto con nuestra sólida experiencia en inversión de impacto, buscamos desarrollar una propuesta atractiva y competitiva para los inversores”.

AIM cuenta con un equipo altamente experimentado de profesionales de la inversión, que participan activamente en la asociación con Lombard Odier IM, incluido el presidente Stephen Fitzgerald, previamente CIO Global de renta fija en Goldman Sachs Asset Management y anteriormente miembro del consejo de guardianes del fondo australiano, Future Fund; el CEO Stuart Kinnersley, quien creó el primer fondo verde específico en Nikko AM en 2010; y la responsable de sostenibilidad Judith Moore, que elaboró los criterios para la creación de bonos verdes durante su etapa como Jefa del Equipo de Responsabilidad Corporativa del Banco Mundial.

Stephen Fitzgerald, cofundador y presidente de AIM dijo: “El capitalismo responsable a menudo ha sido percibido como algo que entrañaba un coste, ya sea un menor retorno o un mayor riesgo. Nuestro enfoque busca combinar la gestión de la cartera con el impacto, sin comprometer ninguno de ellos. Nuestra asociación con Lombard Odier es una oportunidad apasionante para financiar soluciones positivas a los retos globales”.