¿Podría perder el dólar su estatus de activo refugio por excelencia?

| Por Beatriz Zúñiga | 0 Comentarios

Tras las presiones de la Casa Blanca hacia el presidente de la Fed, el dólar estadounidense se debilitó, iniciando la semana en mínimos. Según los expertos, no solo esta tensión pasa factura al billete verde, también lo hacen las políticas proteccionistas de la Administración Trump. De hecho, esto se está sintiendo y mucho en su cruce con otras divisas: el euro toca los 1,15 dólares, niveles de hace tres años. Esto hace que algunas gestoras apunten más lejos y señalan que, después de reinar de forma absoluta en los intercambios internacionales, el dólar está viendo cuestionado su estatus como activo refugio.

La interpretación de lo que hemos visto hasta ahora, según las gestoras, es que el dólar se debilitó bruscamente durante el primer trimestre del año, ya que el Trump Trade -tipos más altos, rendimiento superior de la renta variable estadounidense, subida del dólar- fracasó tras la toma de posesión el 20 de enero.

“Con los primeros anuncios de aranceles dirigidos a México y Canadá como socios comerciales clave, la incertidumbre política de EE.UU. aumentó bruscamente. El hundimiento de la confianza de los consumidores y las empresas aumentó las expectativas de recortes de tipos en EE.UU., lo que redujo la brecha de rendimientos de EE.UU. frente a sus principales homólogos. El desplome del USD DXY se acentuó tras el anuncio de los aranceles del 2 de abril, lo que le hizo caer un 5% en lo que va de año”, explica Thomas Hempell, responsable de análisis macro de Generali AM (parte de Generali Investments), sobre el debilitamiento del dólar.

Motivos de su debilidad

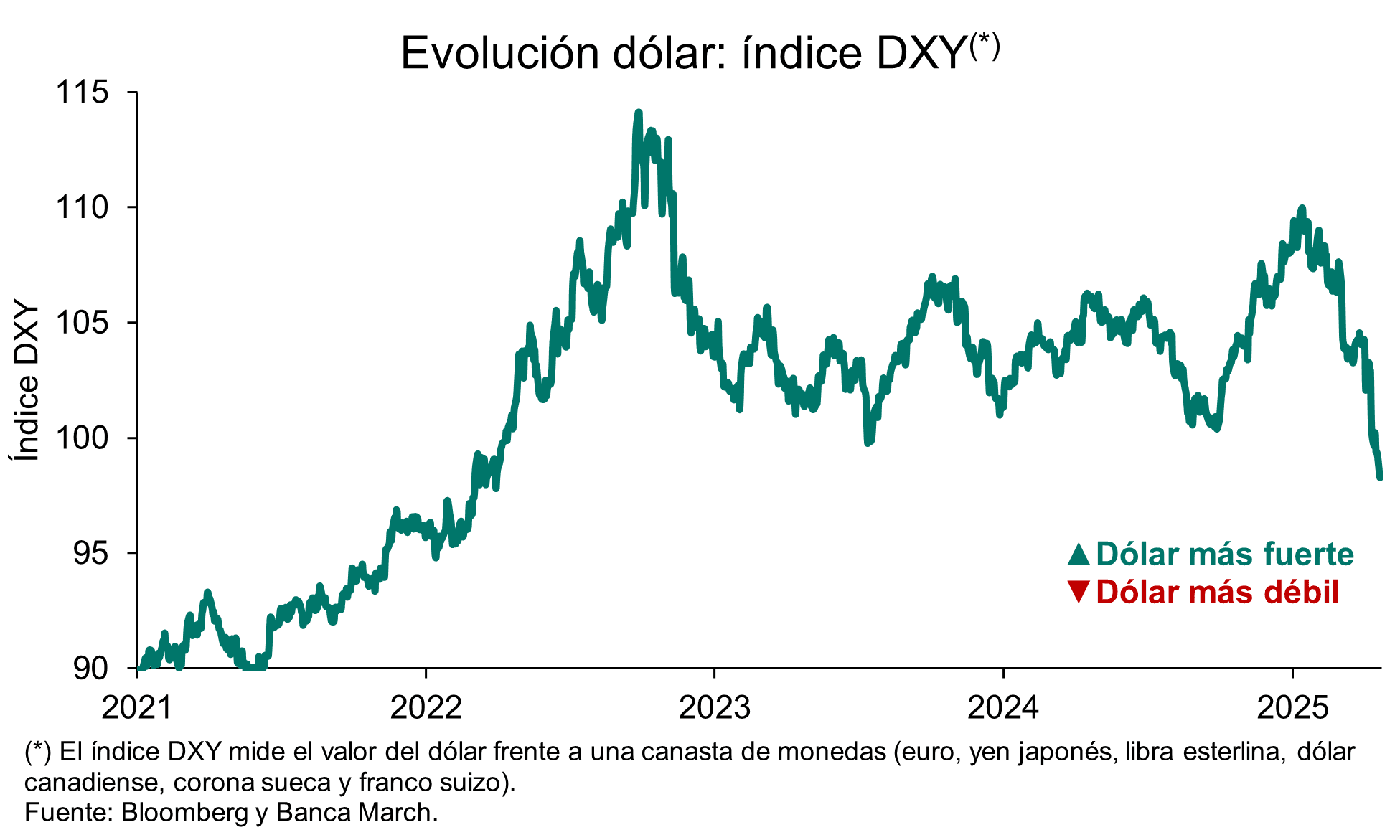

La reciente caída del índice DXY por debajo del nivel de 99, alcanzando mínimos no vistos desde principios de 2022 en torno a los 98.2 puntos, subraya la creciente incertidumbre en los mercados financieros. Según explica Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, el dólar ha mostrado una tendencia a la baja en las últimas semanas, ya que los indicadores de actividad de EE.UU. han señalado debilidad debido a la elevada incertidumbre política y macroeconómica. En cambio, apunta que los datos duros siguen siendo sólidos, con un mercado laboral estadounidense resistente. “Hemos adoptado una postura cautelosa respecto al dólar, especialmente tras el anuncio del presidente Trump sobre aranceles recíprocos muy altos a los socios comerciales de EE.UU., lo que, en nuestra opinión, representa un riesgo importante de recesión”, reconoce Wewel.

Por su parte, Hempell afirma que, con el excepcionalismo estadounidense erosionándose rápidamente y el dólar efectivo aún caro, esperan que la divisa de EE.UU. siga retrocediendo en los próximos meses. “En medio de las crecientes preocupaciones cíclicas, la Fed se mostrará más dispuesta a pasar por alto las repercusiones inflacionistas de los aranceles y mantendrá un sesgo moderado en detrimento del dólar”, apunta.

Pérdida de confianza

Para Marco Giordano, director de Inversiones en Wellington Management, la erosión de la integridad institucional de Estados Unidos puede debilitar aún más el estatus del dólar como moneda reserva y alterar las salidas globales de capital. “La divisa y los bonos del Tesoro estadounidense ya han deshecho más que completamente el movimiento desde las elecciones de noviembre de 2024. El euro, el yen y el franco suizo han seguido apreciándose en su cruce frente al dólar, ya que los inversores se refugian en divisas seguras en medio de la creciente incertidumbre geopolítica”, indica Giordano.

Más allá de los movimientos de corto plazo, lo que inquieta a los analistas es el cuestionamiento al rol del dólar como activo de reserva global. Según destaca el informe de Eduardo Levy Yeyati, Chief Economic Advisor de Adcap, desde enero, el DXY cayó más de 8%, tocando mínimos de tres años. “A diferencia de episodios pasados, el dólar no está actuando como refugio. De hecho, se ha depreciado contra el yen, el franco suizo y el oro, señal de una pérdida de confianza estructural”, indica.

Según explica el informe de elaboración propia, la narrativa desde la administración Trump —que ve al «privilegio exorbitante» como una traba para la competitividad— ha despertado temores de una política fiscal y monetaria aún más descoordinada. “Los inversores ya barajan escenarios extremos: aranceles a la compra de Treasuries por extranjeros, controles de capital, retiro del FMI, e incluso defaults selectivos como herramienta política. Todo movimiento que podrían traer un daño irreparable al sistema financiero internacional—como sospechamos que los aranceles ya lo hicieron con el comercio”, añade Yeyati en el documento.

La hipótesis principal es una desconfianza creciente en el dólar, una situación con consecuencias difíciles de calibrar que beneficiaría a las monedas alternativas, como el oro. Después de reinar de forma absoluta en los intercambios internacionales, el dólar está viendo cuestionado su estatus. De hecho, su peso en las reservas de los bancos centrales ha pasado del 65% en 2016 al 57% en 2024, según el FMI. Para reemplazarlo, los bancos centrales del mundo se han abalanzado sobre le metal amarillo, según explica Alexis Bienvenu, gestor de fondos en La Financière de l’Échiquier.

En opinión de Bienvenu, al distanciamiento progresivo del dólar se suma recientemente la voluntad de EE.UU. de aflojar el corsé que rodea a una moneda de referencia. “Este estatus, que hace que la demanda no se agote, se traduce automáticamente en una sobrevaloración estructural y, por ende, en una pérdida de competitividad para las exportaciones. El meollo del objetivo trumpista en materia económica no es otro que poner remedio a esta situación. En principio, la depreciación del dólar, lo que incluye exigir a la Fed que recorte prematuramente los tipos de interés, permitirá reforzar las exportaciones de bienes. Esta política podría llevar incluso a forzar una devaluación concertada del dólar, como apuntan los rumores en torno a los enigmáticos ‘acuerdos de Mar-a-Lago’. Desde esta perspectiva, el oro desempeñaría un papel de refugio, ya que nadie puede devaluarlo. De ahí su atractivo”, concluye el gestor.

Riesgos asociados

Mirando hacia adelante, Quásar Elizundia, estratega de Investigación de Mercados de Pepperstone, considera que la trayectoria del dólar parece estar ligada a una compleja interacción de factores. “Las políticas comerciales y sus repercusiones en la inflación y el crecimiento económico seguirán siendo determinantes. Sin embargo, la sombra de la interferencia política en la autonomía de la Fed añade un riesgo considerable. Mientras persista la incertidumbre sobre la independencia de la Fed, es probable que veamos una mayor volatilidad y una potencial debilidad estructural para el dólar estadounidense. El estatus del dólar como el activo de refugio por excelencia ya no puede darse por sentado; está siendo activamente puesto a prueba”, añade Elizundia.

En opinión de Giordano, un riesgo que puede correr la administración Trump es que, debido a la pérdida de confianza, los países estén menos dispuestos a negociar que en el pasado.

“Este riesgo se ha acelerado con el anuncio de aranceles de la administración y es poco probable que se disipe incluso si algunos de estos aranceles se han pausado por 90 días antes de su aplicación. Existe una mayor probabilidad de que aumente el nacionalismo económico y la repatriación de capitales. Esperamos que este anuncio sea el desencadenante, o al menos el acelerador, de salidas netas de capital de los activos financieros estadounidenses hacia la renta fija mundial, lo que debería implicar primas de riesgo mucho más elevadas y mayores rendimientos de los bonos a largo plazo para EE.UU. En el resto del mundo, esto podría ser un factor técnico de peso para apoyar a los activos financieros no estadounidenses, con la renta fija europea, japonesa y china beneficiándose potencialmente de las salidas estadounidenses”, añade.

El último informe publicado por Ebury reconoce que, como principal tendencia, estamos viendo un alza de las divisas del G10, incluido el euro. “Desde el Día de la liberación, el euro ha sido la divisa que mejor ha rendido del mundo, a excepción del franco suizo, lo que sugiere que la zona euro está recibiendo una parte significativa del capital huido de EE.UU. Prueba de ello es la subida del euro incluso después de la reunión dovish del BCE, que debería haber sido bajista para la divisa común”, señala el documento.