Foto cedidaAlban Jarry, director de tecnología digital de AXA IM.. Alban Jarry se incorpora como nuevo director de tecnología digital en AXA IM

AXA Investment Managers ha anunciado que Alban Jarry se une a la compañía como nuevo director de Tecnología Digital para gestionar los diferentes proyectos digitales que está desarrollando la gestora y para asesorar sobre las oportunidades y soluciones que ofrece la tecnología digital a AXA IM dentro de su proceso de transformación digital.

Alban Jarry es un profesional con más de 20 años de experiencia en la gestión de proyectos IT en el sector financiero y de gestión del riesgo en el sector asegurador. Según ha explicado Hervé Morel-Derocle, director global de Tecnología de AXA IM, “tener a Alban a bordo será clave para lograr los objetivos de nuestra estrategia y para impulsar la innovación, en el sentido de la utilización de los datos y la tecnología digital en todo el negocio. Estamos seguros de que su experiencia y capacidad para analizar la tecnología que ya existe y anticiparse a las nuevas tendencias ayudará a acelerar nuestra transformación digital”.

Transformación digital

La incorporación de Alban Jarry responde al proceso de innovación tecnológica e iniciativas de big data por las que ha apostado la gestora. Según explica Joseph Pinto, COO global de AXA IM, “las nuevas tecnologías siguen jugando un papel cada vez más central en nuestras inversiones en el proceso de gestión y en la forma de trabajar e interaccionar con los clientes. Reconocemos la importancia que tiene lo digital en la transformación de la forma de invertir con nosotros. Por eso, hemos definido una estrategia para establecer un marco para nuestras ambiciones digitales y de big data; ahora mismo estamos trabajando en diversas iniciativas para alcanzar esos objetivos”.

En este sentido, Jarry se muestra emocionado por unirse a la gestora “en un momento en el que está claro que la firma ha hecho de la estrategia digital un área clave para el futuro. Ya hay muchas iniciativas en AXA IM como parte de esta apuesta y espero poder ayudar a que sean exitosas y a propiciar una transformación digital tangible en toda la compañía”, afirma.

Foto: Rafael Matsunaga. La inflación ha vuelto. ¿Y ahora qué?

Luke Newman, cogestor de la estrategia UK Absolute Return de Henderson, afirma que estamos viviendo en un mundo inherentemente incierto. «Se trata de un buen entorno en el que operar», dice convencido de que es probable que se mantengan unos elevados niveles de volatilidad en vista de la incertidumbre relacionada con las elecciones en Europa, la salida efectiva de Reino Unido de la UE y las promesas de Donald Trump.

Junto con su cogestor, Ben Wallace, ha desarrollado una estrategia dividida entre una cartera básica, con participaciones a largo plazo y que mantienen normalmente durante al menos un año, y otra cartera táctica a más corto plazo.

Esta parte de la estrategia, que normalmente abarca en torno a dos tercios de sus activos netos, ha realizado una importante aportación al rendimiento. “Ha habido momentos durante la historia de nuestra estrategia (y el año 2016 fue uno de ellos) en los que hemos tenido que trabajar especialmente duro para proteger el capital de nuestros inversores. Durante estos períodos de gran correlación, normalmente hemos dependido de un modo más marcado de la cartera de negociación “táctica” a corto plazo para poder mantenernos a flote”, explica Newman.

Presiones inflacionistas

Por todo esto, el gestor de Henderson estima que en este momento existen más oportunidades persistentes de las que ha habido en años, especialmente en las áreas sensibles a unos tipos de interés más elevados. “Nos encontramos en un entorno ligeramente más cíclico, en el que la elección de Trump no ha supuesto el primer día de un nuevo tema en los mercados, sino el cuarto o quinto mes”.

«Las presiones inflacionistas presentan oportunidades tanto para el extremo largo como para el corto de la estrategia». A su juicio, las presiones salariales al alza dentro del mercado laboral, el descontento generalizado por la distancia cada vez mayor entre los ricos y los pobres por todo el mundo desarrollado y la falta de incrementos salariales en términos reales son todos aspectos que están contribuyendo a que se disparen las presiones inflacionarias, y ha posicionado la estrategia para que pueda aprovecharse de la situación.

«La situación será despiadada para aquellos sectores en los que las empresas no puedan repercutir las subidas de precios a sus clientes, un problema que se ha visto magnificado por la debilidad de la libra esterlina; y por ello hemos asumido posiciones cortas en áreas tales como el comercio minorista, la subcontratación del sector público y el ocio. Dentro de nuestra cartera básica, hemos estado invirtiendo en compañías que puedan beneficiarse del aumento de la inflación y de los tipos de interés, tales como las pertenecientes al sector financiero del Reino Unido».

La estrategia pretende ser muy ágil y reflejar el entorno del modo más pragmático posible, respondiendo con rapidez a oportunidades con títulos individuales o a los cambios macroeconómicos. Cuentan con una disciplina subyacente: un cambio del 10% en el precio de las acciones provoca una revisión automática y los gestores son rigurosos a la hora de tomar beneficios y de no esperar demasiado cuando hay pérdidas.

“Nuestro enfoque long/short en rentabilidad absoluta significa que la dirección del mercado tiene poca incidencia sobre nuestro potencial a la hora de ganar dinero para nuestros inversores”, dice.

Pese a la incertidumbre que nos rodea, Newman es optimista. “El precio de las acciones está avanzando ahora de un modo más racional, impulsado por las valoraciones, los resultados y el flujo de noticias corporativas, en lugar de por el capricho de los movimientos de divisas y de los mercados de bonos”. Es decir, los precios de los valores reflejan la historia subyacente de cada uno de ellos, en lugar de los ánimos del mercado general.

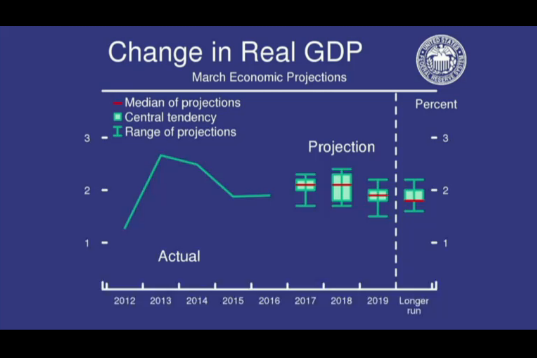

Foto: El gráfico de puntos presentado ayer por la Fed. La Fed sube los tipos para contener la inflación y sin perder de vista las promesas de Trump

Por si no ha quedado claro, Janet Yellen y Donald Trump no van a ser amigos, al menos no en un plazo inmediato. El presidente de Estados Unidos, que ya acusó a la presidenta de la Fed durante la campaña electoral de mantener los tipos de interés artificialmente bajos, mantiene una visión diametralmente opuesta sobre la economía a la de la responsable del banco central más poderoso del mundo.

Ayer, mientras anunciaba la esperada subida de tipos de interés en 25 puntos básicos hasta un rango que se sitúa entre el 0,75% y el 1%, Yellen recalcó en varias ocasiones que la decisión no responde a un cambio de las perspectivas económicas tras la llegada de Donald Trump a la Casa Blanca. La Fed demostró ayer que considera que las condiciones son ya propicias para este endurecimiento de la política monetaria y los que seguirán a lo largo de 2017. Pero la Reserva Federal no podrá obviar de ahora en adelante los efectos que sobre la inflación tendrán las políticas del presidente del país, algo que añade mucha más presión a sus decisiones y a su tarea de subir tipos sin generar ningún tipo de crisis en los mercados.

Porque, lo que no podrán hacer de ninguna manera Yellen y el resto de banqueros centrales es despegar la vista de lo que haga Trump, dicen los expertos. La reforma fiscal, la desregulación del sistema financiero y las inversiones en infraestructuras podrían espolear la inflación, lo que obligaría a la Fed a acelerar el ritmo de subidas y añade más razones para presionar a la autoridad monetaria.

De hecho, explica Kenneth J. Taubes, CIO para Estados Unidos de Pioneer Investments, los estímulos económicos prometidos por la administración de Trump ya ha empezado a desplegar sus efectos a través de las órdenes ejecutivas que derogan regulaciones y que están respaldando las inversiones.

“El alza de la inflación general a un máximo de cinco años del 2,7% en febrero es una preocupación para la Fed, que estará dispuesta a asegurar que las expectativas de inflación permanezcan bien ancladas”, apunta Anthony Doyle, director de inversiones del área de renta fija minorista de M&G.

De la misma opinión es Dan Roberts, CIO y responsable de renta fija globalenMacKay Shields LLC, sub-gestora de una gama de fondos de renta fija de Nordea, que considera que “la Fed reaccionará a un entorno de más crecimiento pero sobre todo a una mayor inflación, que es donde está realmente el riesgo. Las expectativas son que las subidas sean más numerosas y rápidas a lo previsto -hace meses ni se esperaban subidas en la reunión de marzo-. «Todo va depender de la inflación y sospecho que ésta se moverá de forma más rápida (en un entorno de pleno empleo y aumento de salarios)”, lo que llevará a subidas de tipos más rápidas y numerosas de las tres previstas en un principio, advierte Roberts.

Cambio del tono

Si ayer hubo sólo ajustes menores en las previsiones, lo que si fue notorio fue un cambio en el tono del organismo que denota quela confianza del comité en su normalización gradual de la política está aumentando visiblemente.

“En los últimos dos años, la Fed se aseguró de recordarnos que las condiciones económicas sólo justificaban un alza gradual de las tasas, lo que indicaba una mayor preocupación por los riesgos a la baja de las previsiones del banco. Por primera vez, la declaración afirma ahora con confianza que los aumentos graduales de tipos están garantizados sin un sesgo de riesgo a la baja”, explican los expertos de PineBridge.

A partir de ahora, el plan de juego de la Fed parece que va a basarse en subidas oportunistas cuando las condiciones externas y en los mercados sean favorables, con vistas a colocar gradualmente el tipo de referencia de vuelta a un nivel neutral, actualmente cifrado en torno al 2%, pero que se prevé que aumente hasta el 3% aproximadamente durante el próximo año, explica Anna Stupnytska, economista global en Fidelity International.

Repercusión en la deuda

Ayer los mercados estaban tranquilos: «El Comité Federal de Mercado Abierto (FOMC) apuntó a una trayectoria benigna de sólo dos subidas más este año. El mercado interpretó estos comentarios como positivos para las condiciones financieras y como tal, los mercados de acciones, bonos corporativos y deuda han reaccionado al alza”. Así resumía Lisa Hornby, gestora de renta fija estadounidense de Schroders, la jornada: nada de sobresaltos y todo según lo previsto.

A juicio de Rosa Duce, economista jefe de Deutsche Bank España, habrá nuevas subidas de tipos en junio y en septiembre, pero no así en diciembre, cuando se anunciará el cambio en la política de gestión de vencimientos de la cartera de deuda. Y eso tendrá consecuencias negativas en los mercados de deuda, «y por contagio, del resto del mundo. A diciembre de 2017 los tipos a 10 años en EE.UU. podrían situarse claramente por encima del 3%, con riesgos más al alza que a la baja si, como esperamos, las actuales presiones inflacionistas en algunos puntos (medicamentos, vivienda o incluso salarios) se extienden al resto de la economía”, afirma.

La espada de Damocles y los retos futuros

Ayer la Fed se convirtió en el primer gran banco central en enfrentarse a la prueba de fuego: normalizar la política monetaria sin detonar una crisis y al mismo tiempo no retrasarse en la curva con respecto a la inflación. La espada de Damocles de la política monetaria no pende aún sobre su cabeza, pero podría hacerlo en el segundo semestre de 2017, cree David Lafferty, estratega jefe de Mercados de Natixis Global Asset Management.

En que el banco central estadounidense se enfrenta a un camino difícil a partir de aquí coincide Luke Bartholomew, gestor de Aberdeen AM. “Durante los últimos años, el organismo ha sobreestimado consistentemente cuántas subidas llevarían a cabo porque la economía ha resultado ser más débil de lo que se esperaba. Pero ahora el riesgo es que la Fed necesita ponerse al día debido a una política fiscal más laxa y una previsión de mayor crecimiento. Es difícil imaginar que el resto del ciclo de subidas vaya a transcurrir sin ningún obstáculo”, advierte.

Un análisis histórico no aporta pruebas convincentes de que las subidas de tipos en EE.UU. sean negativas para su mercado bursátil, recuerdan los expertos de NN Investment Partners. Eso sí, la experiencia sí muestra su incidencia en las valoraciones bursátiles.

“En 1994, en el periodo en el que el tipo objetivo de los fondos federales pasó del 3% al 6%, el PER medio de la bolsa estadounidense descendió de 20 a 16 veces. En el último ciclo de subidas, que comenzó en 2004 y duró hasta 2006, los tipos pasaron del 1% al 5,25%, mientras que el PER medio se redujo de 22 a 17 veces. En ambos casos el mercado de acciones continuó al alza. También intervinieron otros factores, en concreto el crecimiento de los beneficios, que compensó con creces los menores niveles de valoración”, explican.

«Ente los mayores riesgos en estor momentos se encuentre la posibilidad de que la política presupuestaria de EE.UU. resulte decepcionante frente a las expectativas del mercado», concluye Rick Rieder, director de inversiones de renta fija mundial y cogestor del fondo BGF Fixed Income Global Opportunities de BlackRock.

Foro: Moyan Brenn, Flickr, Creative Commons. Amundi lanza una oferta de derechos de suscripción preferente para financiar parte de la compra de Pioneer

Amundi ha anunciado una próxima ampliación de capital, por una cantidad aproximada de 1.400 millones de euros, a través de la distribución de derechos de suscripción preferente -en conexión con la adquisición de Pioneer Investments- dirigida a sus actuales accionistas.

Los aspectos principales de la oferta de esos derechos se hicieron públicos en diciembre del año pasado, cuando la gestora francesa anunció la adquisición de Pioneer Investments, el brazo de gestión de activos del grupo UniCredit.

La oferta de derechos permitirá a Amundi financiar una parte de la compra de Pioneer, que asciende a un precio de 3.545 millones de euros antes de ajustes. Lo restante será financiado a través de una combinación de aproximadamente 1.500 millones de euros de los recursos existentes de Amundi (haciendo uso de su exceso de capital) y 600 millones de deuda senior y subordinada.

Crédit Agricole SA, que actualmente posee un 73,86% del capital de Amundi, ha acordado ejercitar un número suficiente de derechos de suscripción preferente para permitir al grupo alcanzar una participación de aproximadamente el 70% de las acciones de Amundi tras la oferta. Así, Crédit Agricole suscribirá aproximadamente 13,57 millones de nuevas acciones (13.571.507 en concreto) correspondientes al 40,4% de la oferta de derechos, por una cantidad de 576,79 millones de euros (576.789.047,5 euros, en detalle). Crédit Agricole venderá los derechos restantes. El grupo también acordó un lock-up que termina 180 días tras el cierre de la oferta de derechos, sujeto a ciertas excepciones.

Más de 33 millones de nuevas acciones

La oferta de derechos se traducirá en la emisión de derechos de suscripción por un total de 33.585.093 nuevas acciones.

La ratio de suscripción es una nueva acción por cada cinco existentes, con un precio de 42,5 euros por cada nueva acción. La oferta estará abierta al público solo en Francia.

Los derechos del periodo de trading (en Euronext Paris) van desde el 15 de marzo hasta el día 29 del mismo mes y el periodo de suscripción, del 17 al 31 de marzo.

Pixabay CC0 Public DomainGeralt. El FROB ve clara la fusión entre Bankia y BMN

La fusión de Bankia y Banco Mare Nostrum (BMN) está cada vez más cerca. “Es la mejor estrategia para optimizar la capacidad de recuperación de las ayudas públicas ante un futuro proceso de desinversión”: estas son las palabras con las que la Comisión Rectora del FROB ha comunicado a la CNMV que da luz verde a una posible fusión entre ambas entidades. Aunque se trata de unas de las operaciones más esperadas en el sector bancario, por ahora los bancos no han tomado ni comunicado ninguna decisión.

De producirse, esta operación escribiría un nueva hoja en la larga historia de la reestructuración financiera que ha vivido el sector en España. Por ahora, el FROB le ha comunicado su conclusión a ambas entidades a fin de que éstas inicien las actuaciones que correspondan, en el marco de gestión y competencias de sus órganos de gobierno, y con un estricto respeto a la normativa nacional y comunitaria aplicable.

El pasado 28 de septiembre, la Comisión Rectora del FROB acordó poner en marcha las medidas necesarias para analizar la reordenación de sus entidades de crédito participadas mediante la fusión de Bankia y BMN, explorando otras posibles alternativas para maximizar el valor de las mismas y optimizar la capacidad de recuperación de las ayudas públicas. Y es que, sumando las ayudas dadas a ambas entidades en diferentes procesos y momentos, la recapitalización por parte del Estado alcanzaría los 24.000 millones de euros en los últimos años.

Durante este proceso, se encargaron diversos estudios y análisis a AFI y a Société Générale. La conclusión para el FROB ha sido clara y, según señala en su comunicado, “la mejor estrategia para optimizar la recuperación de las ayudas y asegurar la utilización más eficiente de los recursos públicos descansaría en una primera operación de integración de BMN en Bankia, y posterior desinversión mediante colocación en mercado de paquetes accionariales, durante el periodo restante hasta el plazo máximo permitido –hasta diciembre de 2019-, aprovechando los momentos más favorables de mercado”.

Según los cálculos del FROB, el valor estimado de una venta conjunta de Bankia y BMN sería 401 millones de euros, superior a su comercialización por separado. Ya en febrero de este año, el FROB comunicó el precio de mercado que BMN tendría y que sus asesores independientes estimaron entre los 1.300 y 1.061 millones de euros por el 100% de la entidad. Con esta valoración, el FROB obtendría hasta 690 millones de euros por el 65% que posee de BMN.

Pixabay CC0 Public DomainNosheep. Renta 4 quiere impulsar la transformación del ahorrador en inversor con el servicio Foncuenta

Renta 4 ha lanzado un nuevo servicio para que los ahorradores puedan invertir su dinero en un fondo de inversión de forma “simple, manteniendo la liquidez y con un riesgo reducido”, según ha descrito Juan Carlos Ureta, presidente de Renta 4 Banco. La entidad propone un producto, llamado Foncuenta, que se activa desde una cuenta corriente, que ha sido previamente abierta por el ahorrador en Renta 4, cuyo saldo líquido pasa inmediatamente al fondo de inversión Renta 4 Foncuenta Ahorro FI.

Según explica Ignacio Victoriano, gestor de este fondo y de renta fija de Renta 4 Gestora, se trata de un fondo de corte conservador de renta fija a corto plazo, con una duración de 18 meses, de gestión flexible y baja volatilidad. “El fondo estará invertido en un 80% en deuda investment grade y hasta un 20% en bonos high yield. Tendrá exposición a países de la Unión Europea y de la OCD y marginalmente a países emergentes. El riesgo para el inversor será, según la calificación de la CNMV, de 2 sobre 7”, afirma.

Victoriano reconoce que se trata de un producto muy conservador para que cualquier ahorrador se sienta cómodo teniendo una primera experiencia invirtiendo en un fondo; lo que explica la composición de la cartera. “Teniendo en cuenta el contexto actual de tipos y que este fondo pretende mantener una volatilidad muy baja, podremos encontrar algunas oportunidades en la renta fija a través de deuda híbrida, emisiones bancarias, bonos a tipos de interés flotantes y cierta renta fija privada -crédito- a corto plazo”, señala.

El banco no se ha marcado objetivos en cuanto al número de suscriptores, volumen de patrimonio gestionado o rentabilidad del fondo. Sobre esto último Victoriano apunta que el objetivo es “lograr una rentabilidad superior a lo que puede ofrecer una cuenta corriente remunerada”. Respecto a la operativa del fondo, aclara que es igual que un fondo de renta fija.

Desde la entidad insisten en explicar que el servicio Foncuenta no es una cuenta corriente, ni un depósito vinculado a un fondo, sino un concepto basado en que el cliente ingresa el dinero que quiere invertir en una cuenta y desde ella se activa la inversión en el fondo. El proceso de activación parte de un simple click y, a partir de 200 euros, el dinero se traspasa automáticamente al fondo.

De la misma forma, si se quiere disponer del dinero invertido, simplemente se puede hacer ordenando una transferencia desde la cuenta y, de forma automática la entidad anticipa el importe, hasta el 90% del patrimonio. Según puntualiza Victoriano, “el banco adelanta ese importe, mientras se ejecuta al mismo tiempo una orden de reembolso. En este sentido, funciona igual que cualquier otro fondo”.

Educación financiera

La liquidez y la baja volatilidad del fondo son las dos principales ventajas de este servicio, según Ureta, porque “están pensadas para que los ahorradores se atrevan a invertir en fondos”. Desde Renta 4 señalan que han constatado que el ahorrador español está comenzando a dar sus primeros pasos en el mundo de la inversión como consecuencia de los bajos tipos de interés y al comprobar que los productos tradicionales que tienen contratados no ofrecen rentabilidades atractivas.

“Es una cuestión de cultura. Tomando como referencia los datos del Banco de España, los depósitos suponen el 42,2% de la riqueza financiera de las familias; en cambio en Europa suponen el 29,6%, es decir entre 12 y 13 puntos básicos de diferencia. Estamos todavía lejos de los estándares europeos de que el ahorrador entienda el ahorro desde una mayor diversificación”, apunta Ureta.

En este sentido, Renta 4 ha manifestado un fuerte compromiso por mejorar la cultura financiera de los ahorradores, además de impulsar en ellos ese salto hacia la inversión. Por eso, el servicio Foncuenta que ha creado cuenta además con el Programa de ahorrador a inversor, que aporta al cliente cursos presenciales, charlas online, guías básicas para la inversión, el seguimiento del fondo y la asignación de un asesor personal.

Michel Zatarain, Fixed Income Manager at BFT Investment Managers (Amundi). / Courtsey Photo. BFT IM (Amundi) Advocates For Funds Held to Maturity to Protect the Investor from Rate Hikes... But with Active Management

Acertar con un producto de renta fija en un entorno de subidas de tipos de interés resulta una misión ardua. El mercado de deuda parece que ha perdido atractivo pero gestores como Michel Zatarain, gestor de renta fija de BFT Investment Managers (de Amundi), sigue creyendo que es posible lograrlo, apoyándose en una gestión activa y en el enfoque “buy&watch” que defiende la gestora.

“Los fondos a vencimiento permiten proteger al inversor del aspecto temporal en un entorno de subida de tipos. Son productos de renta fija que tienen un vencimiento fijo y conocido desde el primer momento de su contratación. Están compuestos por una cartera de activos diversificados y que tienen fecha de vencimiento igual o inferior al del fondo”, explica Zatarain tomando como ejemplo el fondo BFT Sélection Haut Rendement 2021 que gestiona esta filial del grupo Amundi.

Este fondo, con un rendimiento acumulado desde su lanzamiento en marzo del 2016 del 8,29%, es un ejemplo de la apuesta que hace la gestora por este tipo de producto y por su estilo de gestión. “En un fondo buy&watch de vencimiento fijo, el valor liquidativo puede bajar, pero normalmente si no hay default, se recuperar hacia el valor nominal. Con el tiempo la volatilidad del fondo y su sensibilidad a los tipos de interés se reduce”, señala Zatarain como característica de este tipo de producto.

‘Buy&watch’

Sin embargo, lo que más destaca Zatarain es el enfoque de gestión que utiliza, denominado buy&watch, y que dota a estos fondos de ciertas características. Según explica, “la estrategia de BFT radica en el rendimiento. La estrategia que aplicamos está basada en la selección de cada empresa que emite un bono; tenemos fondos de renta fija que están invertidos en bonos corporativos de cualquier calificación. Y no nos ocupamos de seguir un índice de referencia”.

La parte watch de su estrategia les obliga a vigilar su cartera, pero también todo el universo de inversión. “Podemos aprovechar el mercado primario para invertir en nuevas empresas o vender aquellos bonos cuya trayectoria no es buena”, matiza Zatarin. La gestión activa tiene como fin no solo aprovechar esas emisiones primarias, sino también tomar beneficios en títulos que se vuelven demasiado caros, y vender aquellos cuya calidad crediticia cae.

En la parte de buy, la firma describe un riguroso proceso de análisis contable para cada uno de los activos que quiere considerar. “Primero miramos todo ese universo y aplicamos filtros predefinidos, como las fechas de vencimiento o excluir los bonos con importes débiles. Luego realizamos la selección, que es el punto más crítico y, por último, construimos la cartera sin quedarnos con más de un 3% de una misma empresa, lo que garantiza una buena diversificación”.

En ese punto crítico, el gestor de BFT IM destaca que la elección de activos se basa en un fuerte análisis financiero. “Cuando analizamos una empresa, la prioridad es el reembolso de la deuda. Por eso realizamos un análisis fundamental donde se estudia el perfil de la empresa, luego se hace otro sobre su situación financiera y por último se compara su bono con el resto del mercado, para identificar cuánto de atractivo es”, matiza.

Flexibilidad

Este tipo de fondos cuenta con una rotación del 30%, lo que aporta flexibilidad y refuerza la diversificación que se persigue. Tomando de nuevo como ejemplo el fondo BFT Selection Haut Rendement 2012, en la asignación de activos destaca el sector de los materiales base, que supone el 25% y que se orienta, por ejemplo, a empresas. El segundo sector es el de servicios de consumo y el tercero el de los bienes de equipo.

En cuanto a los países, el primero es Francia con casi el 20%, seguido por Reino Unido con un 15% e Italia con un 14%. España es el sexto país con 6,4%. “Hay que entender que no intentamos reflejar la composición de un índice, los pesos por sector o país son el resultado de nuestra estrategia a la hora de seleccionar los activos”, insiste.

Zatarain reconoce que ahora mismo los clientes no piden que se garantice el capital en la renta fija porque saben que el mercado de high yield siempre supone un riesgo. “Lo que se demanda es gestión activa y flexibilidad a los fondos”, añade. Por eso, a lo largo de este año, la gestora lanzará dos nuevos fondos a vencimiento. El primero tendrá como horizonte 2024, contará con deuda subordinada y ofrecerá un rendimiento del 3,3%. Según la firma, su previsión es lanzarlo a finales de marzo. Mientras que el segundo, que estará en el mercado entre mayo y junio, tendrá como vencimiento 2020, será un fondo mixto y ofrecerá un rendimiento del 0,75%.

Foto: Migossan, Flickr, Creative Commons. BME reorganiza sus actividades ligadas a los ámbitos tecnológico, de regulación e innovación

BME va a reorganizar los recursos, departamentos y sociedades de las Unidades de Negocio de Información de Mercados e IT&Consulting agrupando según su naturaleza las diferentes actividades de la compañía ligadas a los servicios de valor añadido en los ámbitos tecnológico, de regulación e innovación. Los objetivos de estos cambios son mejorar en eficiencia y avanzar en la diversificación del Grupo.

Todas estas actividades se prestarán desde tres sociedades:

BME Market Data, que añadirá a sus actuales funciones la prestación de los servicios de Co-location, Proximity y el London Hub.

BME Regulatory Services, que actuará como ventanilla única para los servicios de cumplimiento normativo que ofrece actualmente el Grupo BME así como para los derivados de la nueva legislación, entre los que se encuentran el Agente de Publicación Autorizado (APA) para la publicación de operaciones realizadas fuera de mercado (OTC), el servicio de identificación de internalizadores sistemáticos y el Sistema de Información Autorizado (SIA) para la comunicación de operaciones OTC a las autoridades competentes.

BME InnTech, que resultará de la integración del Grupo Infobolsa, Visual Trader y BME Innova, se encargará de la prestación del resto de los servicios de valor añadido que hasta ahora eran provistos por las tres entidades.

Ramón Adarraga, que ya dirigía BME Market Data y el Grupo Infobolsa, liderará esta Unidad de Negocio que aspira a atender mejor las necesidades de las entidades participantes en el mercado, mejorando en eficiencia y alcanzando, además, sinergias considerables. »El trabajo en equipos interdepartamentales llevado a cabo en los últimos meses y los éxitos cosechados en la consecución de nuevos contratos con ofertas conjuntas que abarcan tramos más amplios de la cadena de valor mediante la provisión de productos y servicios complementarios, auguran grandes oportunidades a esta iniciativa con la que BME comienza 2017, antesala de la entrada en vigor de MiFID 2 / MiFIR», dice un comunicado emitido desde la entidad.

Foto: NicolaCorboy, Flickr, Creative Commons. EFPA y GDC Patrimonio se alían para mejorar la profesión de asesoramiento en España

EFPA España (delegación en España de la Asociación Europea de Asesores Financieros) ha alcanzado un acuerdo de colaboración con GDC Patrimonio por el que ambas entidades se comprometen a fomentar el asesoramiento de calidad a través de la formación continua de todos los profesionales. Todo ello, mediante la organización de cursos, conferencias y seminarios válidos para la obtención de las certificaciones de EFPA European Financial Advisor (EFA) y European Financial Planner(EFP), así como la nueva certificación European Investment Practitioner (EIP), que la asociación lanzará este año para adaptarse a las directrices que impone ESMA, ante la llegada de MiFID II.

GDC Patrimonio es una compañía española especializada en asesoramiento objetivo y planificación financiera, fundada en el año 2016, que ofrece servicios de asesoramiento financiero integral centrados en el ámbito del ahorro, la inversión, la protección patrimonial y la seguridad económica a sus clientes.

Fruto de este acuerdo, GDC Patrimonio participará en diferentes acciones de apoyo a la labor de cualificación y certificación profesional de EFPA España en el sector financiero, así como en otros proyectos de la asociación para adaptar la oferta de productos financieros a la legislación y recomendaciones vigentes.

De igual modo, EFPA se compromete a colaborar con la entidad en la difusión de aquellas iniciativas que fomenten el conocimiento de las novedades en el ámbito de la gestión de carteras y la composición de instrumentos financieros.

El presidente de EFPA España, Carlos Tusquets, explica que “estamos muy satisfechos de contar con el apoyo de más de medio centenar de entidades, gestoras y sociedad de valores que avalan nuestro trabajo de certificación a lo largo de las dos últimas décadas. Este tipo de acuerdos nos ayudan a seguir trabajando para mejorar el asesoramiento de todos los profesionales que se sientan delante de un cliente”.

Por su parte, Christophe Cottille, director general de GDC Patrimonio, destaca que “este acuerdo de colaboración confirma el compromiso adquirido por nuestra compañía desde su fundación para profesionalizar el asesoramiento financiero a través de la formación continua. Tras la obtención de la certificación de sistemas de gestión de calidad ISO 9001:2008 de AENOR, hemos dado un paso muy importante para conseguir este objetivo enfocándonos en el servicio que ofrecemos a nuestros clientes”.

Foto cedidaChris Childs, cogestor del fondo BMO Global Equity Market Neutral. . BMO Global AM: “Seguimos siendo optimistas en renta variable pero predecimos un período continuo de menores retornos"

2016 fue un año muy complicado para las estrategias de mercado neutral en renta variable: el año pasado penalizó a estos fondos debido a la rotación sectorial y a la incertidumbre política derivada del Brexit y del resultado electoral en Estados Unidos. El objetivo de esta categoría es obtener rentabilidad independientemente de la evolución del mercado, lo que convierte a la selección de valores y al trabajo del equipo gestor en una labor todavía más determinante, al tener que ser muy certeros en qué posiciones se ponen largos y en cuáles cortos.

En este contexto y a pesar de las dificultades, el fondo BMO Global Equity Market Neutral logró rentabilidades positivas el año pasado (del 1,9%) y, desde su lanzamiento en septiembre de 2014, su retorno anualizado se acerca al 8% (es del 7,8%). Además obtuvo una volatilidad del 6,6% y una correlación con respecto a los mercados bursátiles cercana a cero. Según señalan desde la gestora, el fondo está diseñado para generar un retorno anualizado del 4,5% con independencia de lo que ocurra en los mercados de renta variable, con una volatilidad objetiva del 6% y una visión inversora a tres años.

Según explica Chris Childs, cogestor del fondo, la buena marcha del producto se debió a su estrategia de gestión “true style” que combina los estilos value, momentum, tamaño, baja volatilidad y GARP –factor desarrollado por la gestora que mide el crecimiento a un precio razonable-. “Se trata de una estrategia alternativa que busca rentabilidad y que usa cinco factores de riesgo, a través de un proceso cuantitativo, para construir la cartera. Son estos cinco factores los que logran la neutralidad, además de romper la correlación entre los activos y la marcha del mercado. La forma de hacerlos eficiente es quitar el ruido de cada uno de ellos, lo que también permite eliminar la correlación entre los propios factores”, explica Childs. En la práctica, esta estrategia lleva a construir un fondo con un estilo “impulsado por el rendimiento de los factores, con liquidez diaria y diversificado”, apunta el experto.

A la hora de formar el fondo, la gestora crea una cartera para cada uno de estos factores, en los que toma posiciones cortas y largas. Por ejemplo, en la parte de value, el fondo se pone largo en compañías con un precio alto con respecto al valor en libros y corto en aquellas con un precio bajo. Con respecto al universo inversor, Childs apunta que es un fondo global, pero que no toma posiciones ni en activos emergentes ni financieros.

Childs señala que este modelo permite capturar los retornos independientemente de la situación del mercados, y además logra que la cartera no tenga un objetivo explícito de volatilidad y rentabilidad. Por eso, en el caso del factor baja volatilidad, “se pone una cantidad en largo en una cartera de mínima volatilidad y luego corto en el índice de referencia, de tal forma que la parte larga siempre tendrá menos volatilidad que las posiciones cortas. De hecho el factor que puede resultar más volátil es momentum, que suele suponer entre el 8% y el 10% de la cartera”, aclara.

Un mundo de baja rentabilidad

Pese a lo complicado que fue 2016, la gestora se muestra positiva en las previsiones para este año. “Seguimos siendo optimistas en renta variable, pero en línea con el ritmo generalmente lento de crecimiento global, estamos prediciendo un período continuo de menores retornos, ya que la perspectiva de políticas fiscales crea un ambiente hostil a las empresas”. Esto es mejor que las perspectivas para los bonos que, según consideran, seguirán ofreciendo rendimientos bajos.

A nivel global, la firma considera que habrá una mayor diferencia entre las economías manufactureras frente a las economías de consumo, alterando los supuestos previos de mercados emergentes versus desarrollados. “Con el escenario que proyectamos, creemos que los países importadores de productos se beneficiarán frente los exportadores. Esto, a su vez, es algo reflejado en nuestra creencia de la fuerza del dólar sobre otras divisas”, apunta la gestora en su informe de previsiones para 2017.