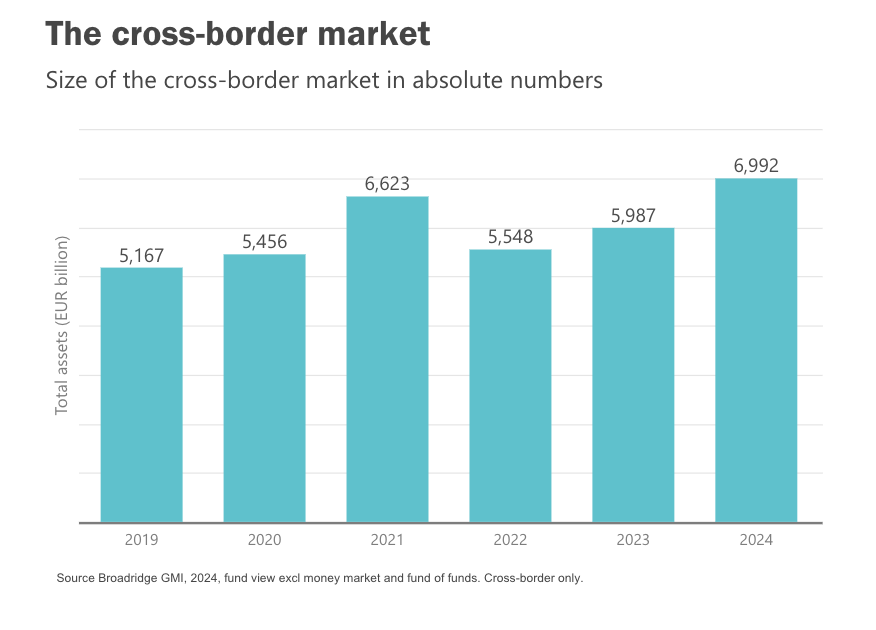

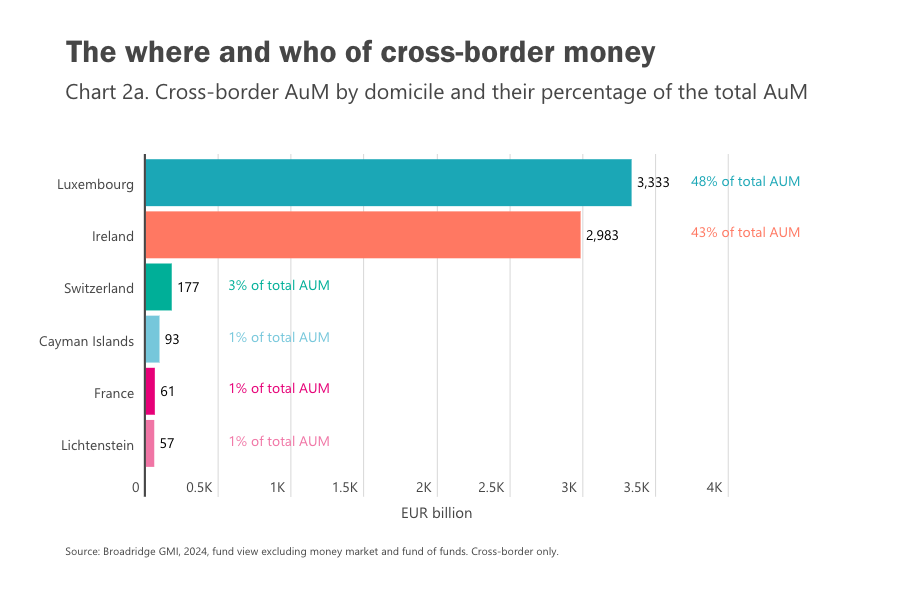

Los fondos transfronterizos se han consolidado como una pieza clave en la gestión de activos, situando a Europa —y especialmente a Luxemburgo— en el epicentro de la distribución internacional. Según los datos publicados por Alfi, la asociación luxemburguesa de fondos, el patrimonio en vehículos transfronterizos alcanzaron los 7 billones de euros, representando entre el 8% y el 49% del total de activos gestionados en todas las regiones, excepto en América del Norte.

Según la edición 2025 del informe “Cross-Border Distribution of Investment Funds Study”, elaborado en colaboración por Alfi y Broadridge, por primera vez, los activos transfronterizos han alcanzado los 7 billones de euros. Luxemburgo continúa liderando este segmento, concentrando cerca de la mitad del total global de activos bajo gestión transfronterizos. Desde Alfi consideran que esto refuerza el posicionamiento del Gran Ducado como centro confiable en infraestructura, innovación y conocimiento regulatorio.

“Luxemburgo sigue siendo un hub clave en la distribución de fondos transfronterizos, con casi la mitad de todos los activos globales. El crecimiento futuro estará impulsado por tendencias estructurales y el sentimiento inversor. A medida que aumenta la complejidad operativa y regulatoria, Luxemburgo destaca por ofrecer la experiencia, infraestructura y talento que necesitan los gestores con ambiciones globales”, apunta Britta Borneff, directora de Marketing de Alfi.

Principales tendencias

Sin embargo, el informe también muestra un panorama en rápida evolución, marcado por la creciente presión sobre los márgenes, la consolidación del mercado, los cambios en las preferencias de los inversores y la fragmentación regulatoria.

En concreto, la región APAC se ha consolidado como el segundo mayor mercado, con Hong Kong, Singapur y Taiwán como polos estratégicos. Por su parte, Oriente Medio y América Latina —aunque en menor escala— evidencian una creciente confianza en los productos UCITS como garantía de calidad y seguridad regulatoria.

Mientras las estrategias pasivas y los ETF siguen ganando terreno —impulsados por la presión sobre comisiones, el desgaste del enfoque ESG y la consolidación— la gestión activa está lejos de desaparecer. Una conclusión relevante del informe es que los selectores de fondos continúan buscando estrategias resilientes y flexibles, como los ETF activos o el capital privado. En un entorno transfronterizo cambiante, el éxito dependerá de la innovación, la capacidad de adaptación y la eficiencia operativa.

A la luz de estas conclusiones, Nigel Birch, vicepresidente y responsable global de Datos y Análisis en Broadridge, considera que la industria de fondos transfronterizos atraviesa hoy un ritmo de cambio sin precedentes. “El auge de la inversión pasiva —especialmente a través de ETF— está impulsando la consolidación y redefiniendo las reglas del juego, justo cuando el sentimiento inversor se aleja de los temas que antes sustentaban el mercado. En este nuevo contexto, las decisiones deben apoyarse en datos: ya no son una opción, sino una necesidad”, concluye.

Javier Estrada Fernández-Hontoria se ha incorporado a Abante como asesor senior con el objetivo de reforzar e impulsar el desarrollo y la relación con grandes clientes, como parte de la estrategia para fortalecer la propuesta de valor de la compañía en este segmento.

El nuevo asesor senior refuerza el área de grandes clientes de Abante, que en los últimos años ha experimentado un crecimiento significativo. Según explican desde la entidad, este equipo está formado por 14 personas, de perfiles con bastante seniority, y ofrece un servicio patrimonial global y diferencial, que combina el conocimiento especializado de los distintos equipos de Abante, es decir, asesoramiento patrimonial, corporativo e inmobiliario; gestión de activos y vehiculización de inversiones. Desde esta área se coordinan todas las soluciones para grandes patrimonios, Family Offices y familias empresarias, con un enfoque integral y personalizado.

En cuanto a su trayectoria profesional, Javier Estrada Fernández-Hontoria es un ejecutivo español con una extensa trayectoria en el sector financiero, especializado en banca privada y gestión de inversiones. Su experiencia abarca más de 30 años, incluyendo altos cargos en Morgan Stanley (Nueva York y Madrid) y CaixaBank (donde fue director de Inversiones de Banca Privada y responsable de clientes UHNW).

Estrada Fernández-Hontoria cuenta, además, con un máster en economía y en análisis y mercados financieros por el New York Institute of Finance y el IESE. Según detallan desde Abante, su experiencia profesional combina la gestión de fondos de inversión, la dirección de inversiones de una gestora de Instituciones de Inversiones Colectiva, así como las labores de estrategia y dirección del segmento de banca privada, con especial foco en los clientes del segmento de alto patrimonio.

Los inversores se enfrentan a mayores niveles de incertidumbre en un contexto cada vez más volátil; este entorno de inversión más complejo impone un enfoque más diligente. En los mercados, los primeros meses de la presidencia de Donald Trump apuntan a que está produciéndose cierta recalibración regional. Después de centrarse inicialmente en los aspectos positivos del programa político de Trump, los inversores han expresado su inquietud ante el enfoque cada vez más agresivo de la Casa Blanca, sobre todo en materia de comercio, y algunos están empezando a buscar un planteamiento alternativo a la hora de tomar decisiones de inversión.

Entretanto, dos de los objetivos primarios de EE.UU. han rebotado ampliamente este año. Así, Europa se ha visto impulsada por los renovados planes de gasto público de las autoridades, mientras que China ha demostrado que va en serio en sus esfuerzos por estimular el consumo interno para mitigar el impacto de los aranceles. Sin embargo, dentro de este rebote, también hemos visto periodos de inquietud en los que los mercados han caído entre noticias de nuevos enfoques de la administración estadounidense o sucesos de mercado más generales.

Para agravar esta volatilidad e incertidumbre para los inversores, también nos encontramos en un entorno en el que una inflación más alta se ha convertido en la norma y se prevé que siga siendo así durante un futuro previsible. Como hemos visto en los últimos años, los bancos centrales no han sabido a ciencia cierta cuál era la mejor forma de mantener el crecimiento económico y doblegar la inflación. Ante todo ello, muchas presiones inflacionistas se han mantenido y fuerzas estructurales como la desglobalización, la descarbonización y los cambios demográficos están convirtiéndose en nuevos factores a considerar por parte de los bancos centrales y los inversores.

Así pues, las perspectivas económicas están sembradas de incertidumbres. Esperamos que esta situación siga manteniendo la volatilidad de los mercados en niveles elevados en un futuro previsible y que la consecuencia de conjunto sean ciclos económicos más cortos y volátiles, con tasas medias de crecimiento y rentabilidad de la inversión más bajas. A medida que las pérdidas de valor provocadas por la beta incrementen su frecuencia y posiblemente su intensidad, la gestión de los riesgos revestirá más importancia para los inversores en este entorno más complejo que durante el mercado alcista que caracterizó a la era de relajación cuantitativa posterior a la crisis financiera mundial.

Incorporar rentas de calidad

Cuando la coyuntura económica se enturbia, los inversores deben esforzarse más para conseguir rentabilidades positivas a largo plazo. Eso significa estar expuestos al potencial alcista cuando los mercados suben, pero también evitar las pérdidas de valor cuando los mercados caen. La inflación elevada añade otro elemento de complejidad, ya que los inversores deben considerar el impacto adverso que esta puede tener sobre el valor real de los activos nominales.

En estos entornos, suele ser adecuado adoptar un enfoque de inversión fundamentado en principios ampliamente contrastados. Eso significa encontrar perfiles de riesgo asimétricos que capturen más potencial alcista que bajista para elevar al máximo el efecto de capitalización de las rentabilidades. De hecho, una de las características clave que debería ofrecer un componente básico de una asignación de activos son rentabilidades fiables y resistentes a lo largo del ciclo de inversión.

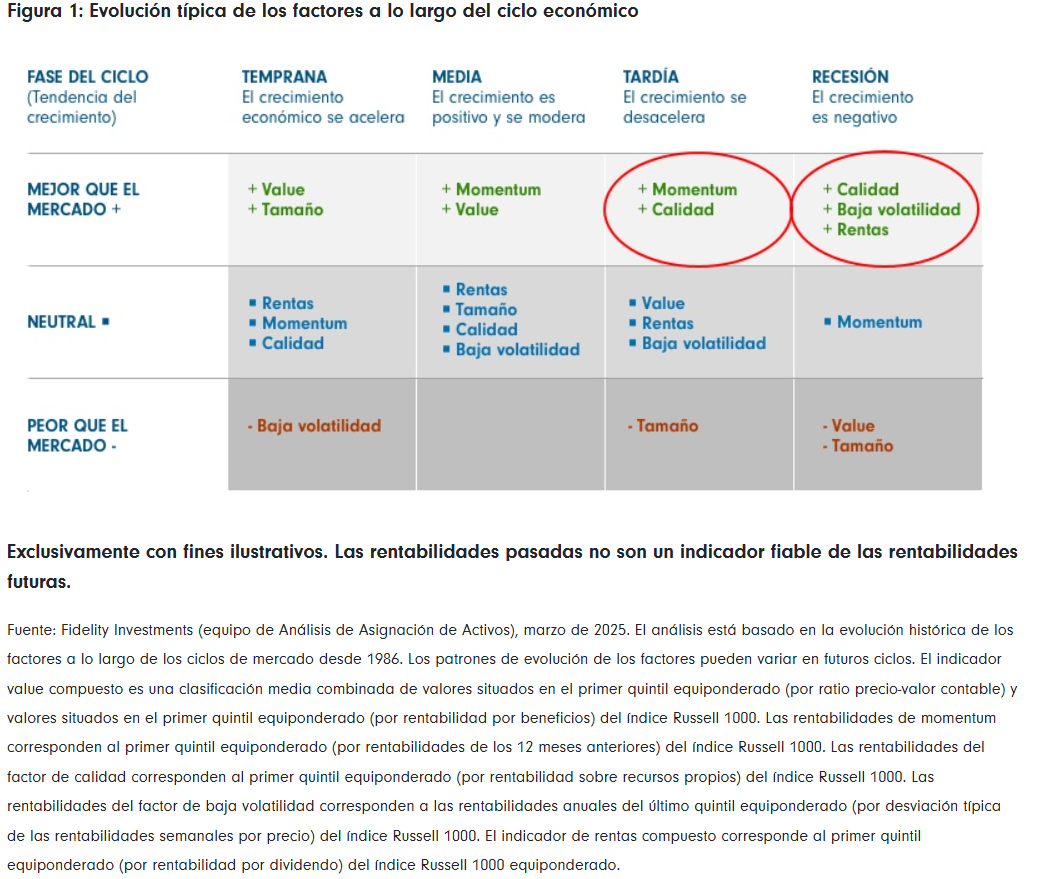

Aunque las rentabilidades históricas no garantizan rentabilidades futuras, los datos empíricos sobre rentabilidades sugieren que un enfoque que se centre en factores específicos puede conseguir rentabilidades superiores en determinadas condiciones de mercado (figura 1). Por definición, los valores de alta calidad que generan rentas muestran unos resultados financieros relativamente uniformes y predecibles, como una generación de flujos de efectivo y unos beneficios estables a lo largo del tiempo. A menudo, estos rasgos indican que las empresas explotan modelos de negocio sólidos o bien que pueden conseguir poder de fijación de precios mediante el aprovechamiento de ventajas competitivas.

A consecuencia de ello, las estrategias que se centran en obtener exposición a factores de inversión como la calidad y las rentas tienen potencial para generar rentabilidades constantes y sólidas a lo largo del ciclo de inversión. Eso no significa necesariamente que obtendrán los mejores resultados en mercados alcistas motivados por altas tasas de crecimiento o estímulos monetarios, cuando la exuberancia irracional puede alentar unas ganancias excesivas en acciones que ni siquiera presentan beneficios, pero sí quiere decir que pueden generar rentabilidades positivas en entornos más complejos en los que el crecimiento es bajo (o negativo) o la política monetaria es anticíclica. Otro de sus rasgos es que muestran cierta resistencia cuando los mercados caen.

No llega más lejos el que más corre: Fidelity Quality Income ETFs

Los Fidelity Quality Income ETFs son fondos de gestión pasiva instrumentados mediante la creación de índices propios de Fidelity. Utilizan procesos de inversión basados en datos y reglas para identificar y seleccionar empresas dentro de universos geográficos definidos que muestran atributos de calidad y rentabilidad por dividendo que son elevados desde una óptica relativa. También aplican modelos estadísticos con el objetivo de garantizar que las exposiciones macroeconómicas concuerdan con las del universo geográfico en cuestión, por ejemplo, en relación con las ponderaciones de los sectores y países integrantes, limitando también los sesgos indeseados relacionados con características como la capitalización bursátil.

Con el fin de determinar qué valores se incluyen dentro de cada índice, el universo geográfico en cuestión pasa primero por un filtro formado por criterios de liquidez y sostenibilidad con el que se garantiza una instrumentación eficiente y el cumplimiento de unos criterios mínimos de sostenibilidad.

Los valores resultantes se evalúan después con unos criterios de calidad y rentas fijados por la metodología de elaboración propia de Fidelity. Los primeros consisten en evaluar los resultados de las empresas desde el punto de vista de las rentabilidades sobre el capital invertido y tanto la estabilidad como el margen de flujo de efectivo (o el ratio deuda-activos en el caso de los bancos, ya que eso representa el apalancamiento financiero), mientras que los segundos engloban indicadores de rentabilidad por dividendo y crecimiento de la remuneración al accionista.

El resultado es una estrategia que busca ofrecer un rendimiento adicional y un tracking error bajo frente a regiones bursátiles concretas mediante la exposición a empresas que abonan dividendos y poseen una calidad relativamente elevada. Todos estos ETFs pueden emplearse en carteras orientadas a rentas y a resultados concretos, o como sustitutos de una solución indexada de renta variable pasiva pura. Cuando el entorno de inversión se complica, tiene sentido que los inversores presten más atención al riesgo de inversión en lugar de limitarse a “comprar el mercado”.

Incertidumbre en la bolsa estadounidense: resistencia en un entorno ciertamente volátil

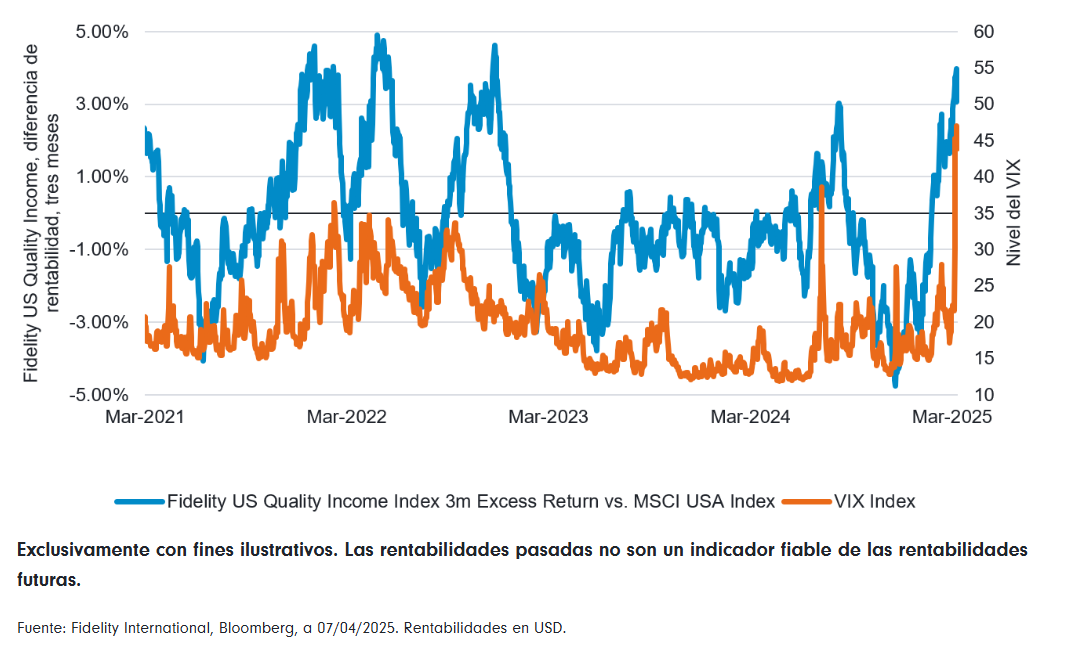

El Fidelity US Quality Income ETF ha demostrado su capacidad para ofrecer resistencia en periodos de mayor volatilidad bursátil. Eso es especialmente relevante en el entorno actual, donde los anuncios de aranceles en EE.UU. han provocado fuertes oscilaciones en los mercados. Como se muestra en el gráfico, el índice, replicado por el Fidelity US Quality Income ETF, ha generado rentabilidades superiores frente al conjunto del mercado en dichos periodos de inestabilidad. Centrándose en activos de alta calidad que generan rentas, este ETF ofrece a los inversores una opción para afrontar contextos de incertidumbre en los mercados, lo que ayuda a atenuar los riesgos y preservar el capital frente al conjunto del mercado.

El Fidelity US Quality Income bate al conjunto del mercado en entornos volátiles

Nivel del VIX (dcha.) y diferencia de rentabilidad en periodos de tres meses del Fidelity US Quality Income Index frente al MSCI USA (izda.)

Artículo escrito por Roxane Philibert, Associate Director y ETF Product Specialist de Fidelity International

Para los expertos, el debilitamiento que ha experimentado el dólar estadounidense tiene consecuencias reales para las carteras. Mientras los inversores reflexionan si deben o no hacer cambios en términos de divisas, el debate sobre el comportamiento del dólar sigue abierto y muy vivo.

De hecho, el billete verde registró ayer una leve recuperación después de que el presidente Trump aclaró que no tiene intención de destituir al presidente de la Fed, Jerome Powell, aliviando las preocupaciones sobre la independencia del banco central. Además, el tono más conciliador hacia China ayudó a reavivar el sentimiento de riesgo, elevando la demanda de activos estadounidenses y reduciendo el apetito por las divisas de los mercados emergentes.

En opinión de Lale Akoner, analista de Mercados Globales de eToro, en el contexto actual, los inversores que buscan un mejor equilibrio cambiario podrían diversificar su exposición cambiaria. “Mantener su patrimonio en una sola divisa concentra el riesgo. Algunos inversores están asignando activos denominados en euros, yenes o francos suizos. Otros utilizan fondos internacionales con clases de acciones con cobertura cambiaria para ampliar la red de seguridad y neutralizar el riesgo cambiario. La clave está en la alineación: los inversores estadounidenses que anticipan una continua debilidad del dólar suelen no tener cobertura para captar ganancias en el extranjero, mientras que los inversores europeos o británicos con activos estadounidenses podrían preferir la cobertura para mitigar las pérdidas cambiarias”, afirma Akoner.

Destaca que, durante el primer trimestre de 2025, la depreciación del dólar estadounidense ha tenido un impacto significativo en las monedas latinoamericanas, generando una apreciación generalizada en la región. Según los analistas, este fenómeno se debe a factores como la incertidumbre en torno a la política comercial de Estados Unidos bajo la administración de Donald Trump y las expectativas de recortes en las tasas de interés por parte de la Reserva Federal (Fed). ¿Qué está ocurriendo con estas divisas?

La fortaleza del peso mexicano

En contexto, destaca el comportamiento que están teniendo algunas divisas latinoamericanas. Por ejemplo, al inicio de la semana, el peso mexicano avanzó frente al dólar, alcanzando máximos de varios meses, ante la reacción de los inversores por la debilidad del billete verde.

“El peso mexicano ha mantenido una tendencia positiva frente al dólar estadounidense, llegando a estar por debajo de la zona de 19,50 pesos por dólar. Esta apreciación ha sido impulsada por factores tanto externos como internos que han reforzado la confianza de los inversionistas en la moneda nacional. En un entorno global incierto, la estabilidad del peso destaca como un signo de resiliencia económica y solidez relativa”, explica Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS.

Y añade que, desde un punto de vista técnico, el tipo de cambio peso/dólar se encuentra en una zona crítica. “Este nivel de 19,50 actúa como un soporte clave, y se observa con atención la posibilidad de una ruptura a la baja, lo que podría abrir espacio para una mayor apreciación del peso. Esta perspectiva técnica se ha convertido en un factor adicional que alimenta las expectativas positivas de corto plazo”, matiza.

Sin embargo, en opinión de Quasar Elizundia, estratega de Análisis de Mercados en Pepperstone, la moneda latina podría enfrentar vientos en contra. “En EE.UU., la disminución de los temores sobre la interferencia política en la Reserva Federal (Fed) y las nuevas esperanzas de una tregua en las tensiones comerciales entre EE.UU. y China podrían impulsar al billete verde”.

Elizundia apunta que, a nivel nacional, aunque el tipo de interés oficial relativamente alto de Banxico y un diferencial de tipos de interés favorable siguieron atrayendo flujos de entrada, es probable que los datos mixtos enturbien la trayectoria del peso. “Las ventas al por menor cayeron un 1,1% interanual en febrero, lo que supone un brusco cambio de tendencia respecto al aumento del 2,7% registrado en enero. Aunque el crecimiento mensual se mantuvo marginalmente positivo, los datos confirmaron una pérdida de impulso en el consumo de los hogares. Esta debilidad coincidió con una rebaja de las previsiones económicas de México por parte del FMI, que ahora espera que el PIB se contraiga un 0,3% en 2025.

Brasil, Chile y Argentina: avanzan frente al dólar

Si miramos hacia Brasil y Chile, la tendencia es similar. El real brasileño se apreció un 1,01%, cotizando a 5,7055 unidades por dólar, principalmente fortalecido por el retroceso global del dólar y a expectativas de recortes en las tasas de interés por parte del Banco Central de Brasil. Según los analistas, a estos dos factores se une la perspectiva positiva sobre su balanza comercial, ya que el aumento en los precios de las exportaciones, especialmente de las commodities, ha favorecido la entrada de divisas al país. “Sin embargo, la sostenibilidad de esta tendencia dependerá de la capacidad del país para abordar sus desafíos fiscales y controlar la inflación, así como de la evolución de la economía global”, matizan.

Mientras que el peso chileno avanzó un 0,86%, cotizando a 918,80 unidades por dólar, impulsado por el incremento en los precios del cobre, la principal exportación del país. A este factor se suman, al igual que en Brasil, otros dos: su política monetaria y la depreciación del dólar. En este sentido, destaca que el Banco Central de Chile ha mantenido una política monetaria restrictiva para controlar la inflación, lo que ha contribuido a la estabilidad del peso.

“El peso argentino mantenía al inicio de semana su sesgo alcista en pleno reacomodamiento del mercado tras la reciente liberación cambiaria, mostrando la urgencia de liquidez en la moneda local que alentaba el desarme de posiciones dolarizadas. Operadores coincidieron en que la política monetaria instrumentada por el Gobierno del presidente ultraliberal Javier Milei está provocando una sostenida revaluación del peso, que se aproxima a la punta compradora de divisas por parte del banco central (BCRA)”, apuntan desde Reuters.

Peso colombiano: a contracorriente

La otra cara de la moneda -nunca mejor dicho- de esta tendencia está protagonizada por el peso colombiano, que se ha debilitado frente al dólar y el optimismo comercial. Según explica Elizundia, de Pepperstone -bróker experto en mercados financieros internacionales y crypto-, este movimiento a la baja de mitad de semana se debió a factores internos y externos. “En el plano local, los precios del crudo continuaron bajando ante los indicios de que la OPEP+ podría aumentar aún más su producción. La caída de los precios del petróleo perjudica directamente la relación de intercambio y las perspectivas fiscales de Colombia”, señala en primer lugar. Respecto a nivel externo, añade que el último repunte del dólar pesó aún más sobre la divisa.

Por último, el analista señala que, de cara al futuro, todas las miradas se centran en la decisión sobre los tipos de interés de la próxima semana. “Tras mantener los tipos estables en la reunión anterior, cualquier medida de recorte podría reducir el atractivo del peso y aumentar las presiones de depreciación”, concluye Elizundia.

El dólar pierde su sonrisa

Para Benoit Anne, Senior Managing Director del Grupo de Estrategia e Insights de MFS Investment Management, estamos frente a un nuevo paradigma de mercado en el que las características defensivas del dólar estadounidense se están debilitando. Y destacan que el índice DXY ha caído hasta alrededor de 98.40, un nivel que no veíamos desde principios de 2022.

“El dólar estadounidense está mucho más barato de lo que estaba hace unos meses, pero eso no significa que esté barato en términos históricos. Si miramos el índice del dólar amplio real ponderado por comercio de la Reserva Federal, el nivel actual sigue estando un 17% por encima de su media de los últimos 30 años, lo que indica una sobrevaloración significativa. En general, el entorno del mercado no parece ser favorable para el dólar, al menos con la información actual. Esto sugiere que los activos no estadounidenses podrían estar bien posicionados para obtener mejores rendimientos en el futuro”, concluye Anne.

La CNMV ha aprobado una nueva Circular que establece los estados reservados que deberán presentar las entidades que ofrezcan servicios de criptoactivos. La nueva norma, que publica el Boletín Oficial del Estado (BOE), modifica otras cuatro circulares y afecta a los nuevos proveedores de servicios de criptoactivos (PSC) y las empresas de servicios de inversión (ESIs), entidades de crédito (EC), sociedades gestoras que presten dichos servicios (SGIIC -gestoras de instituciones de inversión colectiva- o SGEIC -gestoras de entidades de inversión de tipo cerrado-).

Se incluyen en la Circular las obligaciones potenciales para permitir a las entidades estar preparadas para atender los requerimientos que en su caso reciban de la CNMV. La nueva norma además equipara en gran medida el reporte de las empresas de asesoramiento financiero nacionales (EAFN) al del resto de las ESIs y mejora la información del conjunto de las entidades.

En los ámbitos contable y de protección de activos de clientes, los PSC deberán remitir sus cuentas anuales auditadas y el informe de protección de activos de los clientes (IPAC) cuando se les requiera. Además, la Circular establece un nuevo estado de prevención del blanqueo de capitales y financiación del terrorismo (salvo para las EAFN) y modifica el sistema de información sobre el cálculo de aportaciones al Fondo general de garantía de inversiones (FOGAIN).

La nueva norma homogeneiza los estados reservados que las diferentes entidades tienen que enviar a la CNMV, con su contenido y periodicidad. Se modifican también los estados reservados sobre normas de conducta para poder realizar una adecuada supervisión: se define el modelo de estado reservado de los PSC -con los datos clave de su actividad- que la CNMV podrá requerir, se mejora la información y se simplifica puesto que se reduce la periodicidad de los informes, que pasan de trimestrales a semestrales.

Advertencias a los inversores

La normativa sobre advertencias al inversor se refuerza con dos cambios ya que incluye los “depósitos estructurados” entre los productos en los que las entidades deben advertir si existe de una “diferencia significativa respecto a la estimación del valor actual y el precio o importe efectivo” al que el cliente minorista vaya a operar y, además, aclara que esta obligación aplica también a la operativa sobre renta fija con independencia de si el comercializador da contrapartida directa o no a los clientes.

Las circulares que se modifican son las siguientes: Circular 1/2021, de 25 de marzo, Circular 1/2010, de 28 de julio, Circular 5/2009, de 25 de noviembre y Circular 1/2018, de 12 de marzo, de la CNMV. También se deroga la Circular 1/2011, de 21 de enero. La nueva norma entrará en vigor a los 20 días de su publicación en el BOE pero incluye plazos diferentes para las distintas modificaciones.

Creand Wealth Management, entidad especializada en banca privada del grupo Creand, ha anunciado la incorporación de Elena Lis Ortega como consejera no ejecutiva en su Consejo de Administración, que está presidido por Diego Fernández de Henestrosa Argüelles.

Su incorporación se enmarca en la reestructuración del Consejo de Administración de Creand Wealth Management, en el cual se incorporó también el pasado mes de diciembre Juan Antonio Samaranch, CEO y socio fundador de GBS Finance.

Lis Ortega cuenta con más de dos décadas de experiencia en el sector empresarial, sobre todo en los ámbitos de la gestión inmobiliaria, las inversiones patrimoniales, y la producción y comercialización agrícola. Muy vinculada a la Comunidad Valenciana, actualmente está al frente del family office grupo Pizarro Doce como administradora solidaria, es presidenta de Tomates Lis y consejera delegada en Hijos de Federico Lis. Además, forma parte del consejo de administración de diversas sociedades, entre ellas varias socimis y SCR.

En cuanto a su formación, es licenciada en ciencias de la información por la Universidad Politécnica de Valencia, Elena Lis Ortega ha complementado su formación con programas ejecutivos de Wealth Management en instituciones como la University of Chicago Booth School of Business y el IESE Business School. A ello se suma una especialización en promociones inmobiliarias y alta dirección empresarial. Ha sido ponente en encuentros empresariales y foros sobre family office, gestión patrimonial y relevo generacional.

Tras esta reestructuración, el Consejo de Administración de Creand Wealth Management queda formado por Diego Fernández de Henestrosa Argüelles, presidente no ejecutivo; Xavier Cornella Castel, vicepresidente no ejecutivo; Marcos Ojeda García, consejero director general; Isabel Dutilh Carvajal y Javier Lapastora Turpín, consejeros independientes; Esteban Jorge Estévez Zurita, Borja García-Nieto Portabella, Juan Antonio Samaranch y Elena Lis Ortega, consejeros no ejecutivos; Guillermo Guerra Martín, secretario no consejero, y José Canalejas Merín, vicesecretario no consejero.

Sobre este nombramiento, Diego Fernández de Henestrosa Argüelles, presidente de Creand Wealth Management, explica que “la llegada de Elena Lis en el Consejo de Administración nos permite incorporar su dilatada experiencia al frente de varias compañías familiares y sociedades de inversión aportando su visión estratégica. Su entrada refuerza nuestro compromiso con la excelencia para seguir siendo un referente en servicio personalizado y gestión patrimonial global, con una orientación centrada en el cliente”.

Foto cedidaAmelia Torres, Javier Martín e Ignacio Zúñiga, Banco Mediolanum

Banco Mediolanum, entidad española especializada en el asesoramiento financiero a sus clientes a lo largo de todas las etapas de su vida, continúa reforzando el equipo de su división Wealth & Banca Privada con la incorporación de tres nuevos profesionales, dos en la Zona Madrid-Centro y uno en la Zona Levante.

Ignacio Zúñiga, licenciado en sociología con especialización en Ciencias Políticas por la Universidad Complutense de Madrid y la Universidad de Estocolmo, se une a Mediolanum Private Banking en la Zona Madrid-Centro con más de 20 años de experiencia bancaria que ha desarrollado principalmente en Bankia y, tras la fusión, en CaixaBank.

Junto a Zúñiga, y procedente de Bankinter como directora de cuentas de banca personal de clientes con altos patrimonios, Amelia Torres se incorpora al equipo de Mediolanum Private Banking en la Zona Madrid-Centro. Licenciada en administración y dirección de empresas por la UNED, Torres cuenta con una extensa experiencia de casi 20 años en el sector financiero en los que ha trabajado para otras entidades como Deutsche Bank, Citi, Banco Popular o la antigua Bankia.

Por otro lado, al equipo de Mediolanum Private Banking de Zona Levante, se suma Javier Martín, proveniente de Banco Santander, donde ha trabajado los últimos 17 años, once de ellos como director de una oficina de Castellón, formado en asesoramiento en servicios financieros (MiFID II) por el IE Business School.

Salvo La Porta, director comercial de Banco Mediolanum, destaca que “el talento que se suma a nuestra división de banca privada de la mano de Ignacio, Amelia y Javier demuestra que nuestro modelo no solo es el adecuado para garantizar el mejor servicio a nuestros clientes, sino que, además, es el camino para atraer a los mejores profesionales que quieran tomar las riendas del desarrollo de su carrera”.

Consolidación y expansión de su división Wealth & Banca Privada

Banco Mediolanum busca posicionarse como una de las entidades financieras de referencia en España para grandes patrimonios y clientes affluent. En esta línea, en este 2025 la entidad ha incorporado también recientemente a otros profesionales procedentes de Ibercaja, Banco Santander, Bankinter, Abanca y Deutsche Bank. Así, en lo que va de año, Banco Mediolanum ha incorporado a un total de ocho profesionales a su división de Wealth & Banca Privada.

Desde 2022, hemos estado alertando a los inversores sobre un cambio de régimen en los mercados. Clases de activos tradicionalmente considerados libres de riesgo, como los mercados de gilts del Reino Unido y los treasuries de EE. UU. (y más recientemente los Bunds alemanes), han experimentado una evolución notable. La volatilidad en estos mercados ha cambiado de marcha, asemejándose a la volatilidad típicamente observada en los mercados emergentes (EM, por sus siglas en inglés).

Las líneas divisorias entre el comportamiento de los mercados emergentes y los desarrollados (DM) son cada vez más borrosas. Desde 2022, los rendimientos de los bonos de mercados desarrollados han sido mediocres, mientras que los bonos de mercados emergentes han seguido su patrón histórico de retornos. Al mismo tiempo, la volatilidad en los mercados desarrollados se ha disparado.

Resiliencia de los mercados emergentes

A pesar de los vientos en contra que suponen la persistente fortaleza del dólar estadounidense y la pérdida total del valor de la deuda local rusa en 2022, la deuda emergente ha demostrado una resiliencia notable. En gran medida, gracias a políticas monetarias ortodoxas: muchos bancos centrales de mercados emergentes subieron las tasas de interés ante los primeros signos de inflación tras el COVID.

En contraste, la mayoría de los bancos centrales de mercados desarrollados consideraron esa inflación como “transitoria”, lo que provocó que los mercados de bonos sufrieran por ciclos de tasas retrasadas y más agresivas. Además, las sorpresas fiscales expansivas han exacerbado la volatilidad en los mercados de bonos de los países desarrollados: los gilts británicos y, más recientemente, los Bunds alemanes, son ejemplos claros. De cara al futuro, la debilidad en las dinámicas fiscales de los países desarrollados, junto con una inflación más persistente, sugiere que este nuevo régimen más volátil continuará: la difuminación de las líneas entre EM y DM probablemente se mantenga.

Dinámicas fiscales divergentes

“Tensiones políticas”, “auge del populismo” y “finanzas públicas insostenibles” son términos tradicionalmente asociados a los mercados emergentes; sin embargo, ahora aparecen en varias de las principales economías “desarrolladas”. Si bien la historia política de cada país es distinta, el denominador común es el deterioro de los fundamentos macroeconómicos. Hay pocas señales de que los desequilibrios fiscales en EE. UU. y otras economías “avanzadas” vayan a revertirse significativamente, lo que da un giro al orden económico tradicional. La incertidumbre actual en torno a los aranceles es también un síntoma de estos desequilibrios.

En contraste, muchas economías emergentes han fortalecido sus fundamentos fiscales durante la última década. Tras el “taper tantrum” de 2013, varios países emergentes reequilibraron sus economías, mejorando su resiliencia. Incluso después de la pandemia de COVID-19, muchos responsables políticos en los EM optaron por la prudencia, retornando a superávits primarios y estabilizando la relación deuda/PIB. Aunque existen excepciones notables, las políticas creíbles y las reformas fiscales son una tendencia inconfundible en los mercados emergentes.

Source: October 24, IMF, Moody’s. Ninety One. EM: JPM EMBI weighted scores 78 EM countries

Calificaciones crediticias reflejan el cambio

Las acciones recientes en materia de calificación crediticia reflejan este cambio en el panorama fiscal: tanto Francia como Estados Unidos han recibido acciones negativas, incluidas rebajas, en los últimos dos años. Por el contrario, las mejoras fundamentales en las economías emergentes han impulsado una tendencia positiva en las calificaciones. En 2024, las mejoras en regiones emergentes superaron ampliamente a las rebajas, y actualmente 39 países EM cuentan con perspectiva positiva, frente a solo 20 con perspectiva negativa.

También el comportamiento del mercado

El mercado también ha tomado nota. Un indicador útil es el diferencial de los swaps de activos soberanos: una métrica que, entre otras cosas, muestra cuán riesgoso considera el mercado a un bono soberano al comparar su rendimiento con el del mercado de swaps. En los últimos años, este diferencial se ha vuelto más negativo en los principales mercados desarrollados, reflejando preocupaciones sobre la sostenibilidad de sus finanzas públicas.

Otro indicador de la preocupación de los inversores es la curva de rendimientos. Una inclinación a la baja -cuando los rendimientos a largo plazo suben más que los rendimientos a corto plazo- indica que se necesita más prima para compensar la emisión de deuda, la inflación y la inestabilidad fiscal. Este fenómeno poco envidiable, normalmente reservado a los bonos de los mercados emergentes, aparece ahora con más regularidad en los bonos del mercado monetario, como se ha visto en los mercados del Tesoro estadounidense, de los gilts británicos y de los bunds alemanes en los últimos años.

Implicancias para los asignadores de activos

La distinción entre los mercados de bonos desarrollados y emergentes se ha vuelto cada vez más difusa. El reto para los asignadores de activos es lo que podríamos llamar el “dilema del denominador”. Al evaluar las inversiones, se deben considerar tanto los retornos (numerador) como los riesgos (denominador). Con los bonos DM en un nuevo régimen de volatilidad, el componente de riesgo ha cambiado, lo que implica que se requieren mayores retornos para replicar la experiencia pasada.

Hoy en día, los bonos de países desarrollados ya no pueden considerarse “libres de riesgo”, y con dinámicas fiscales más débiles, es probable que este régimen de mayor volatilidad persista. En contraste, muchos mercados emergentes empiezan a parecer más “desarrollados” que “emergentes” (y viceversa).

Naturalmente, en un universo de inversión que abarca más de 70 países, siempre habrá excepciones; la selectividad y un enfoque activo y robusto siguen siendo fundamentales para asegurar que los inversores reciban una compensación adecuada al riesgo que asumen. Sin embargo, la clase de activo de deuda emergente merece una evaluación más cercana – y más equilibrada. Si bien los bonos DM aún ofrecen mucho valor como asignación defensiva central, la deuda EM también merece un lugar en la mesa de inversión global.

En el mundo actual de volatilidad creciente, no es la deuda emergente la que ha cambiado; son los mercados desarrollados.

Tribuna de Peter Kent, codirector del área de renta fija de mercados emergentes de Ninety One

En el marco de su plan de expansión internacional, Azora ha transformado Azora Exan en Azora Private Solutions, una plataforma global diseñada para ofrecer a inversores privados y family offices acceso flexible a las mejores oportunidades de inversión en activos prime, joint ventures y fondos Value Add en América y Europa.

Esta nueva iniciativa refuerza el compromiso de la firma con la gestión personalizada de carteras de inversión, y permitirá a Azora duplicar sus activos bajo gestión hasta alcanzar los 4.000 millones de euros en los próximos cinco años.

Bajo el liderazgo de Juan José Zaragoza e Ignacio Gil-Casares Gasset, Azora Private Solutions ampliará su equipo con el objetivo de fortalecer su presencia en Europa, Latinoamérica y el Medio Oriente. A raíz de este anuncio, Javier Rodríguez-Heredia, socio director de Azora, ha destacado que incrementar su base de clientes privados es una apuesta estratégica para la compañía. «Con este lanzamiento, ponemos toda la capacidad de Azora al servicio de nuestros inversores privados, complementando nuestra sólida base de capital institucional», ha indicado.

Por su parte, Juan José Zaragoza, Managing Partner, ha comentado: «Estamos muy entusiasmados con este nuevo reto que amplia nuestro campo de inversión que anteriormente era el mercado americano habiendo invertido algo más de $4bn y con $2bn de activos bajo gestión y con el objetivo de duplicarlo en 5 años. Ofreceremos acceso a inversiones HNWI y UHNWI en formato de club deal, fondos value add o inversión directa en América y Europa con una gestión y administración profesional».

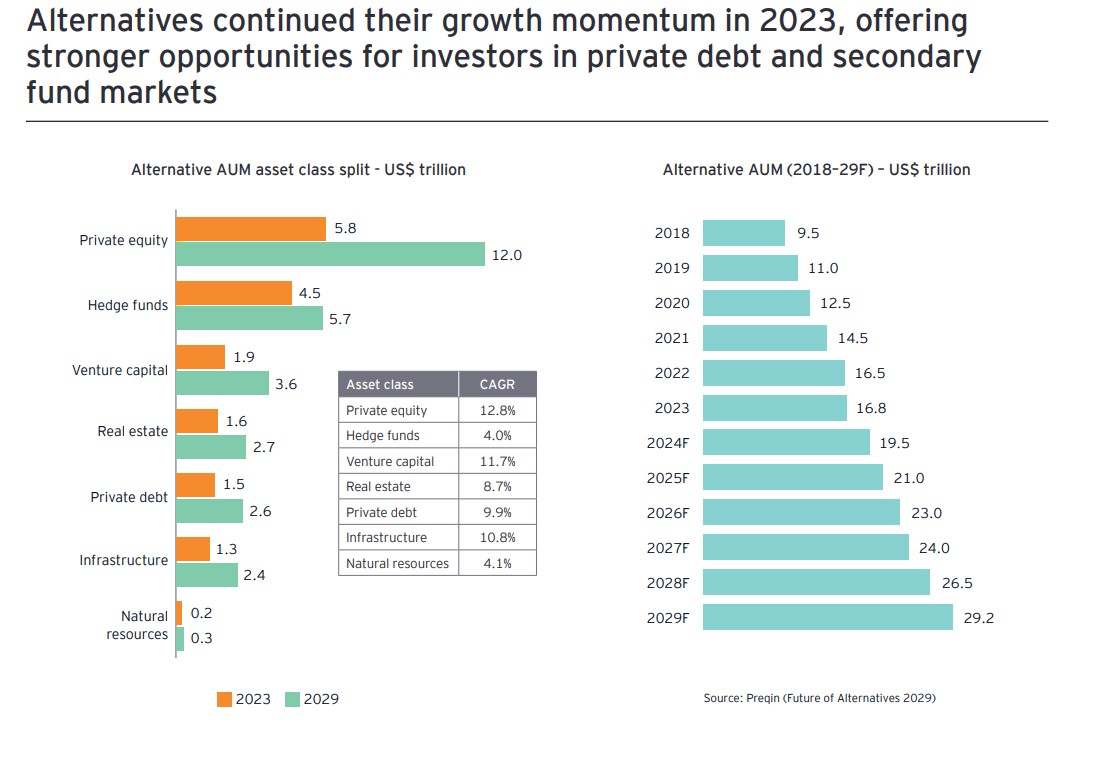

A pesar de este contexto volátil, las inversiones alternativas han experimentado un crecimiento continuo. Los activos alternativos bajo gestión aumentaron de 13,3 billones de dólares a finales de 2021 a 17,6 billones a mediados de 2024 y se espera que alcancen los 29,2 billones en 2029. La industria no solo es más grande que antes, sino que también es cada vez más diversificada y sofisticada, difuminando y fusionando los límites entre los segmentos financieros tradicionales.

Según revela EY en su informe “The EY Global Alternative Fund Survey”, basado en una muestra de 400 gestores de fondos alternativos e inversores institucionales, estamos ante un panorama de crecimiento sólido en términos de patrimonio, respaldado por altos niveles de satisfacción de los inversores y ambiciosos planes de expansión por parte de los gestores de fondos alternativos en Norteamérica, Europa y Asia-Pacífico.

“Las previsiones de expansión también son positivas. Los gestores de fondos alternativos y los inversores que confían su capital a ellos esperan que los próximos años traigan un crecimiento continuo y mayores asignaciones de activos. Se considera que la infraestructura, el private equity y los fondos de secundarios son algunas de las clases de activos con mayor potencial para el futuro”, apunta el documento.

Según reconoce la consultora, uno de los hallazgos más sorprendentes de la encuesta es el papel crucial que los inversores individuales y sus fondos de capital privado están desempeñando como nueva frontera de crecimiento en la industria.

Según reconoce la consultora, uno de los hallazgos más sorprendentes de la encuesta es el papel crucial que los inversores individuales y sus fondos de capital privado están desempeñando como nueva frontera de crecimiento en la industria. Además, consideran relevante que la demanda de mayor accesibilidad es fuerte, pero la democratización del sector también plantea desafíos. Para EY, la necesidad de educación, cumplimiento normativo y eficiencia obligará a muchos gestores de fondos alternativos a realizar cambios significativos y de gran alcance en sus modelos de negocio.

A pesar de este contexto volátil, las inversiones alternativas han experimentado un crecimiento continuo. Los activos alternativos bajo gestión aumentaron de 13,3 billones de dólares a finales de 2021 a 17,6 billones a mediados de 2024 y se espera que alcancen los 29,2 billones en 2029. La industria no solo es más grande que antes, sino que también es cada vez más diversificada y sofisticada, difuminando y fusionando los límites entre los segmentos financieros tradicionales.

Según revela EY en su informe “The EY Global Alternative Fund Survey”, basado en una muestra de 400 gestores de fondos alternativos e inversores institucionales, estamos ante un panorama de crecimiento sólido en términos de patrimonio, respaldado por altos niveles de satisfacción de los inversores y ambiciosos planes de expansión por parte de los gestores de fondos alternativos en Norteamérica, Europa y Asia-Pacífico.

“Las previsiones de expansión también son positivas. Los gestores de fondos alternativos y los inversores que confían su capital a ellos esperan que los próximos años traigan un crecimiento continuo y mayores asignaciones de activos. Se considera que la infraestructura, el private equity y los fondos secundarios son algunas de las clases de activos con mayor potencial para el futuro”, apunta el documento.

Según reconoce la consultora, uno de los hallazgos más sorprendentes de la encuesta es el papel crucial que los inversores individuales y sus fondos de capital privado están desempeñando como nueva frontera de crecimiento en la industria. Además, consideran relevante que la demanda de mayor accesibilidad es fuerte, pero la democratización del sector también plantea desafíos. Para EY, la necesidad de educación, cumplimiento normativo y eficiencia obligará a muchos gestores de fondos alternativos a realizar cambios significativos y de gran alcance en sus modelos de negocio.

Los motores de crecimiento de la industria

A la hora de hablar de palancas de crecimiento, el informe apunta que la diversificación emerge como otro motor clave del crecimiento. “Muchos gestores de fondos alternativos buscan ampliar su gama de opciones de inversión y aprovechar mercados en auge, como el crédito privado, o nuevas tecnologías, como la tokenización. Para que la diversificación impulse el crecimiento y no solo la complejidad, serán fundamentales la creatividad, la interacción con los inversores y una estrategia clara”, explican el informe.

En este sentido, consideran que no es sorprendente que la inteligencia artificial (IA) sea un tema dominante en la optimización de modelos operativos y el aumento de la productividad. Según reconocen desde EY, las expectativas son altas y la inversión en IA está creciendo rápidamente, pero aún quedan muchas preguntas sin respuesta sobre su implementación. En algunos casos, los gestores de fondos alternativos y los inversores tienen expectativas sorprendentemente diferentes. “Para que la IA tenga éxito en este sector, serán clave los datos, el talento humano y el apoyo a los inversores”, matiza el informe.

La conclusión de EY: tres tendencias recurrente

A medida que los gestores de fondos alternativos y los inversores planifican su crecimiento rentable, el análisis de EY revela tres temas recurrentes: la necesidad de una estrategia clara; la importancia de la innovación; y la implementación de modelos operativos escalables, que optimicen la distribución, la tecnología, el talento, la transparencia y la confianza.

“La relevancia de estos factores se ve reforzada por la incertidumbre actual del mercado, que está generando un entorno competitivo cada vez más dinámico, caracterizado por crecientes desafíos estratégicos y operativos. De cara al futuro, vemos un posible desdibujamiento de los límites tradicionales, una mayor presión sobre las tarifas y la aparición de dinámicas asimétricas de mercado similares a las que han existido durante mucho tiempo en la gestión de activos tradicional”, argumentan.

Para sobrevivir y prosperar en este entorno dinámico, el documento de EY da un consejo muy claro a la par que complejo: las firmas deben abrazar la transformación sin perder las características que las hacen únicas, ni las capacidades que han impulsado su éxito hasta ahora.