Legg Mason es una firma global y diversificada de gestión de activos, fundada en 1899. A 31 de marzo de 2017, la gestora contaba con 728.000 millones de dólares de AUM.

Bajo el ticker (NYSE: LM) la compañía cotiza en la bolsa de Nueva York. Cuenta con aproximadamente con 3.400 profesionales en más de 40 oficinas en todo el mundo, entre ellas Nueva York, Miami, Londres, Tokio, Singapur, Hong Kong, Dubái, Melbourne y San Paulo. Su CEO es Joseph A. Sullivan.

El modelo distintivo de Legg Mason basado en múltiples filiales, ofrece una gama de soluciones de inversión y opciones de productos y de vehículos, y la agilidad para invertir en base a las preferencias del cliente. Los filiales son:

Brandywine Global

Invierte en renta fija y renta variable global y enEstados Unidos La compañía fue establecida en 1986. Históricamente enfocada en el mercado institucional, la firma combina la agilidad de un administrador “boutique” con la estabilidad y los recursos de un líder.

Clarion Partners

Clarion Partners es un administrador de inversión líder en renta variable privada y deuda de bienes raíces, establecido en 1982. Clarion invierte en el continente americano a través de una amplia gama de tipos de propiedades y per les de riesgo, con el objetivo de crear valor de manera constante para sus clientes.

ClearBridge Investments

Administrador de inversiones globales con más de 50 años de experiencia y gestores de cartera con una vasta antigüedad que construyen carteras orientadas a ingresos, alta participación activa o baja volatilidad.

EnTrust Permal

Uno de los inversores en hedge funds más grandes del mundo y reconocido como líder global en la estructuración de estrategias de inversión alternativas integrales para clientes institucionales y con alto poder adquisitivo.

Marin Currie

Gestor activo especialista en acciones y en la creación de carteras globales de renta variable basadas en el análisis fundamental. Dedica todos sus recursos a la obtención de resultados óptimos de inversión y sobresalientes relaciones con los clientes.

QS Investors

Crea soluciones innovadoras dentro de un marco de trabajo cuantitativo. La firma sigue un enfoque consultivo para la gestión de activos globales, y aplica conocimientos suplementarios de conducta y fundamentos del mercado a la gestión de carteras mediante un proceso repetible y consciente del riesgo.

RARE

RARE es un administrador de inversiones en infraestructura dedicado, centrado

en las inversiones en infraestructura cotizadas globalmente. RARE, establecida en 2006, se ha convertido en uno de los mayores administradores de infraestructura cotizada en el mundo.

Royce & Associates

Conocido por su enfoque disciplinado, orientado hacia el valor en la gestión

de inversiones de renta variable de empresas de baja capitalización. Pionero en esta clase de activos, el fundador de la firma es uno de los administradores de fondos activos de mayor antigüedad.

Western Asset

Uno de los líderes mundiales en gestión de activos de renta fija. Fundada en 1971, la firma es conocida por su estilo de gestión en equipos, área de estudios de propiedad exclusiva y enfoque en el valor fundamental de largo plazo.

. Pablo Cotino se incorpora a EFE&ENE Multifamily Office como director de Desarrollo de Negocio

EFE&ENE Multifamily Office, consultora multidisciplinar, acaba de incorporar a Pablo Cotino como nuevo director de Desarrollo de Negocio.

Pablo Cotino es licenciado en Derecho, en la especialidad de Empresa, por la Universidad de Valencia y Master en Asesoría Jurídica de Empresas por la Adeit Fundación Universidad Empresa de Valencia.

Ha desempeñado distintos cargos de máxima responsabilidad, tanto en el ámbito público como en el privado, y cuenta con amplia experiencia en el liderazgo de equipos y procesos de reestructuración, contratación, negociación, etc.

Pablo Cotino pasa a formar parte del equipo de EFE&ENE Multifamily Office, que lleva desde 2003 ofreciendo soluciones personalizadas de inversión, organización y protección de grandes patrimonios, grupos familiares y empresariales, desde la independencia y con una perspectiva global en las distintas áreas que conforman el patrimonio: financiera, jurídica, corporate e inmobiliario.

Foto: Thomas Bresson

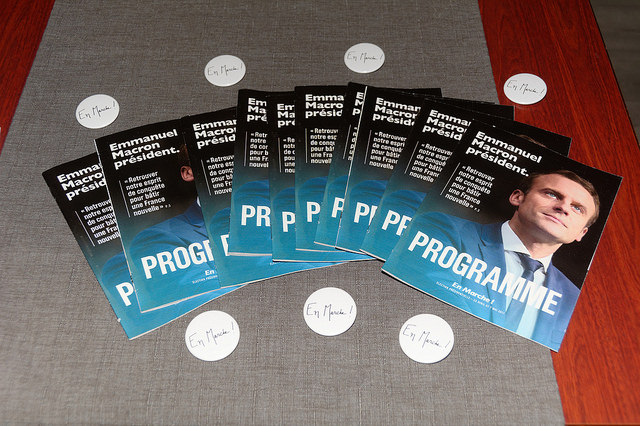

. Francia, el último escollo para el repunte de la renta variable europea

¿Abrazarán los mercados aliviados la renta variable europea cuando Emmanuel Macron llegue finalmente al Elíseo? ¿Son la elecciones francesas el último escollo a una visión más positiva del contexto del Viejo Continente?

Todo parece indicar que no habrá sorpresas y que será el líder del movimiento político ‘En Marcha’ el que se alce con la victoria en las elecciones presidenciales francesaseste fin de semana. Si los mercados financierosafrontaron con miedo y coberturas de protección la primera ronda, a esta segunda llegan más confiados.

“Tras conocer los resultados asistimos a un rally, que incluyó la apreciación del euro, el endurecimiento de los diferenciales entre la deuda francesa y alemana, y una subida de las bolsas europeas (especialmente para las empresas francesas). Creemos que ese impulso sigue intacto y en línea con nuestras estimaciones”, apuntan los analistas de AXA IM.

David A. Meier, economista de Julius Baer, cree que el lunes veremos un efecto limitado en las bolsas, de entre el 3% y el 5%. “Los descuentos debido al riesgo ya se redujeron sustancialmente tras la primera ronda y de que los candidatos socialistas y conservadores derrotados instaran a los votantes a apoyar a Macron”, afirma.

Pero gane quien gane el domingo, el descontento de la población no va a desaparecer. La seguridad, la inmigración y la pertenencia a la Unión Europea son los temas con los que tendrá que lidiar el nuevo presidente, además de la situación económica del país que arrastra una tasa de desempleo en el 9,7%.

La previsión de que Macron resulte elegido sugiere para muchos analistas que las relaciones entre Francia y Alemania mejorarán y que la eurozona saldrá reforzada. Frente a la salida de la Unión Europea que plantea la candidata del Frente Nacional, Marine Le Pen, Macron es partidario de reformarla y acabar con ‘su disfunción’.

La Unión Europea

¿Debería replantearse el modelo europeo? “Por supuesto”, afirma Edouard Carmignac, CIO y presidente de Carmignac Gestion en su última carta a los inversores. Bruselas no puede seguir regulando todo, desde las normativas sobre los bidés hasta las condiciones de fermentación de los quesos, mientras se muestra incapaz de implantar una política de inmigración sensata.

“Las oportunidades de que Francia participe en un programa reformista han mejorado significativamente. La clave del éxito de Macron, si finalmente es elegido presidente, radicará también en el restablecimiento de un diálogo político operativo entre Francia y Alemania. Esto debería llevar a una simulación presupuestaria más potente a nivel europeo y, por tanto, a un estímulo keynesiano. Además será muy positivo para las bolsas. La gestión del euro será más armoniosa porque Francia va a imponer una gestión más pragmática”, explica Bruno Colmant, responsable de análisis macro de Bank Degroof Petercam.

Una Unión Europea más fuerte, y más ágil en sus procesos burocráticos, podría mantener el saneamiento del sector bancario de la región en vigor y resultar en políticas económicas adoptadas para estas necesidades específicas, explican Philippe Uzan, CIO, y Pierre Nebout, co responsable de Renta variable europea en Edmond de Rothschild AM.

Si el riesgo de «Frexit» es mínimo de acuerdo con los últimos sondeos, a la espera del resultado tanto de las elecciones presidenciales como de las legislativas poco se sabe sobre cuáles serán las futuras políticas económicas, estima Michaël Lok, Co-CEO de la división Asset Management de Union Bancaire Privée (UBP).

Tras los resultados de las presidenciales, la atención se concentrará en las elecciones que se desarrollarán entre el 11 y el 18 de junio para renovar 577 diputados de la Asamblea Nacional. Si Macron vence este domingo, recuerda UBS Wealth Management, necesitará el apoyo de la cámara para poner en marcha su programa económico, pero a día de hoy parece poco probable que En Marche! logre la mayoría en la Asamblea Nacional.

Foto: Julie Mandell, directora de inversiones en renta fija de Schroders. Aún hay vida en este ciclo de crédito, la ponencia de Schroders en la tercera edición del Fund Selector Summit

Los bancos centrales a nivel mundial proporcionaron abundante liquidez después de la crisis financiera de 2008. Esto ha jugado a favor de la deuda corporativa, ya que los bajos tipos de interés empujaron a los inversores hacia parte del espectro de crédito donde las rentabilidades eran relativamente altas. A finales de 2015, la Fed se convirtió en el primer banco central importante en comenzar a endurecer la política monetaria, a un ritmo lento y deliberado, y otros bancos centrales podrían pronto reducir sus programas de expansión cuantitativa.

“Si bien una corrección a corto plazo es ciertamente posible, tras el fuerte repunte del año pasado, es muy poco probable que un mercado alcista prolongado se materialice este año. Los fundamentos de crédito son sólidos, los factores técnicos respaldan y la deuda high yield sigue siendo una opción de inversión atractiva en comparación con las alternativas”, explica Julie Mandell, directora de inversiones en renta fija de Schroders, que el próximo 18 y 19 de mayo participará en la tercera edición del Fund Selector Summit.

El encuentro, dirigido a los principales selectores e inversores en fondos del negocio US-Offshore, es una joint venture entre Open Door Media, propietario de InvestmentEurope, y Funds Society. El evento, que se celebrará en el Ritz-Carlton Coconut Grove de Miami, ofrecerá la oportunidad de escuchar la visión de varias gestoras sobre la actualidad de la industria.

Julie Mandell se unió a Schroders en 2014 como directora de renta fija. Está especializada en estrategias de Crédito, tanto investment grade como high yield. Antes de unirse a Schroders, Julie pasó 18 años en AllianceBernstein. Tiene un MBA en Finanzas de la Stern School of Business, de la Universidad de Nueva York.

Encontrará toda la información sobre el Fund Selector Summit Miami 2016, que está dirigido a los principales selectores e inversores en fondos del negocio US-Offshore en este link.

CC-BY-SA-2.0, FlickrFoto: Les Haines. Toroso Investments lanza un índice de exposición a ETFs y un ETF que sigue la misma industria

Toroso Investments ha lanzado un índice de Exposición a la Industria de ETFs y un fondo que sigue la misma industria. El fondo comenzó a cotizar el 20 de abril en la bolsa de Nueva York y es el primer ETF que provee este tipo de exposición al universo de compañías que participan en el crecimiento de la categoría de fondos cotizados.

Así, bajo el nombre TETF, el fondo busca seguir, antes de comisiones y gastos, el rendimiento del Índice de la Industria ETF de Toroso, diseñado para proporcionar exposición a las empresas que cotizan en bolsa y que obtienen ingresos de la industria de los ETFs. Esto incluye a patrocinadores de ETFs, compañías de índices y datos, proveedores de custodia, y proveedores de liquidez.

Los ETFs y la industria han experimentado un crecimiento explosivo en los últimos cinco años, con un crecimiento de activos desde los 1,2 billones a los 2,7 en Estados Unidos, el número de patrocinadores de ETFs ha aumentado de 45 a 78; y la participación promedio de las acciones estadounidenses en los ETFs se ha más que triplicado.

El índice está supervisado por un Comité integrado por veteranos de la industria, entre ellos Mike Venuto, CIO de Toroso Investments; Guillermo Trias, CIO de misma firma; Linda Zhang, fundadora de Purview Investments; Kris Monaco, fundador de ETF Ventures; y Kevin Carter, fundador de Big Tree Capital. Se trata de un grupo que cuenta con décadas de experiencia en la industria de ETFs, abarcando una amplia gama de funciones, que van desde la creación de índices, la construcción de carteras de ETFs, la gestión de inversiones o la distribución, hasta el análisis.

“No sólo estamos tratando de captar el comportamiento de la industria, sino que también estamos buscando reunir a muchos de sus líderes para trabajar juntos mientras seguimos, investigamos y comparamos el potencial crecimiento futuro de la categoría», declara Trias, creador del concepto y la idea detrás del ETF. “Estamos bien asentados en el ecosistema ETF y hemos creado un Índice que capta su dinamismo y la innovación que han traído a la industria de los servicios financieros», añade Venuto.

«Ahora, los inversores y asesores comprenden los beneficios de la estructura de los ETFs, incluyendo la mejora de la liquidez, la eficiencia fiscal y la mayor transparencia. Pero, si bien han podido incorporar esos beneficios a sus carteras, no han tenido oportunidad de participar en el crecimiento de la industria de los ETFs. Esa es una cuestión que hemos resuelto con el lanzamiento del Índice de la Industria ETF de Toroso y el TETF «, puntualiza Venuto.

«La industria de ETFs es más que una lista de patrocinadores de fondos, este índice está diseñado para incluir a toda la gama de participantes», continua Venuto. «Busca capturar no sólo a los líderes establecidos en cada área, sino también a aquellas empresas que podrían ser nuevas en el campo, pero que están trayendo enfoques interesantes que podrían ser relevantes para los inversores y fomentar el crecimiento de la industria».

CC-BY-SA-2.0, FlickrFoto: owlpacino

. Los inversores empiezan a buscar rentabilidad en las inversiones en fintech

La inversión global en fintech arrancó suave el año, con el total invertido globalmente en el primer trimestre alcanzando los 3.200 millones de dólares, frente a los 4.150 del cuarto trimestre de 2016, según la edición del primer trimestre de The Pulse of Fintech, un informe trimestral de KPMG International sobre la inversión fintech.

Las operaciones de M&A cayeron, con 920 millones de dólares en volumen de operaciones, frente a los 1.800 millones del trimestre anterior y menos de la mitad de los 4.000 del primer trimestre de 2016; y la financiación por parte del venture capital se mantuvo relativamente estable en 2.300 millones en este primer trimestre –repartido en 203 operaciones-, aunque muy por debajo de otros máximos.

En Europa, las mega rondas de más de 100 millones de iZettle, Atom Bank y Funding Circle ayudaron a impulsar la inversión, y lograr un récord trimestral de inversión del venture capital en fintech de 610 millones, repartidos entre 67 negocios. Aún así, los resultados de Europa se mantuvieron detrás de los de Las Américas, que recibieron financiación del venture capital por valor de 1.300 millones, de los que 1.200 millones provenían de Estados Unidos. Por su parte, Asia quedó rezagada, captando solo 406 millones de venture capital.

“En Estados Unidos, Reino Unido, China y otras jurisdicciones, los inversores fintech están empezando a fijarse en la rentabilidad y el retorno de la inversión más que nunca, presionando a las fintechs para que demuestren su escalabilidad y un camino más claro hacia la rentabilidad”, dice Ian Pollari, director de Fintech, de KPMG International y socio de la firma en Australia. “Al mismo tiempo, estamos viendo nuevas compañías fintech que aparecen en lugares que no esperas -como Polonia y Eslovaquia”.

Por último, el informe señala que la mediana global del tamaño de las transacciones de venture capital en acuerdos de “late stage” disminuyó sustancialmente en el primer trimestre de este año, y se quedó en 10 millones de dólares frente a los 15 de mediana de 2016.

Y añade que la inversión en “regtech” (tecnología regulatoria) continuó creciendo con 219 millones, repartidos en 26 operaciones; y la inversión en “insurtech” (tecnología aseguradora) se mantuvo en las medias de 2016, con 46 ofertas y 243 millones invertidos.

CC-BY-SA-2.0, FlickrFoto: The IT. Dos razones para no sumarnos a la euforia del mercado

Hay dos razones principales para mantener la cautela a la hora de entrar ahora en las bolsas de Estados Unidos que, en mi opinión, cotizan muy alto en estos momentos. La primera es el débil poder de fijación de precios de las compañías que forman parte del índice S&P 500. El segundo es el bajo nivel de inversión que las grandes empresas están haciendo de cara al futuro.

Normalmente, cuando se supera el punto medio de un ciclo económico, el poder de fijación de precios mejora a medida que la inflación se dispara. Los ingresos crecen rápidamente, superando el aumento de los costes. En ciclos anteriores, una vez que la inflación arraigó, los ingresos de las empresas que cotizaban en bolsa crecieron más rápido que la economía estadounidense.

Sin embargo, tras ocho años completos de este ciclo, los ingresos de las empresas del índice S&P 500 están teniendo problemas para mantener el ritmo de la economía en su conjunto, donde muchas industrias están tratando de subir los precios. Las recientes caídas de los precios en las industrias de telecomunicaciones y automóviles han subrayado este punto.

¿Dónde está la inflación?

Hay una idea de que la inflación está de hecho volviendo y que los precios de la energía, los alquileres y los salarios comenzarán a subir. La inflación interanual ha estado subiendo en Estados Unidos y en el extranjero, pero no ha ocurrido tan rápido o dramáticamente como se pronosticó. Una de las razones por las que la inflación se está ralentizando es la salida del mercado de trabajo de gran parte de la generación del baby boom. Los trabajadores de este grupo demográfico suelen estar entre los trabajadores mejor remunerados del mercado de trabajo, y están siendo reemplazados por trabajadores más jóvenes y peor remunerados, lo que reprime la inflación salarial.

Otro factor que suprime la inflación son las nuevas tecnologías de perforación de petróleo. Los precios del petróleo son un factor determinante de la inflación en el mundo desarrollado. Y aunque hay una demanda creciente de energía, los costes de producción cada vez más bajos junto con las amplias reservas de Estados Unidos están creando un techo virtual sobre los precios.

El alquiler (o su equivalente) es una parte importante de los cálculos de inflación del gobierno. Representa más del 30% del índice de precios al consumidor. Como respuesta a los excesos del último ciclo, este ha vivido momentos en los que se construían casas por debajo de las necesidades del mercado. Pero los años han pasado, la población ha crecido y finalmente ha habido una respuesta del lado de la oferta. Se han construido grandes cantidades de nuevas superficies en muchas ciudades de Estados Unidos, lo que se traduce en una ralentización del aumento de los alquileres.

¿Regreso al futuro?

Además de un débil poder de fijación de precios y de una cierta decepción por lo que ha tardado Washington en lanzar las reformas prometidas, todavía hay otro problema con el que los inversores deben lidiar: la falta de inversión de cara al futuro. Este ciclo ha registrado un gasto históricamente débil en activos fijos, plantas y equipos. Y los gastos de capital en el sector privado tradicionalmente han estado estrechamente relacionados con el crecimiento futuro, específicamente en empleos, beneficios y rentabilidad de los activos.

Nadie está seguro de por qué el gasto en activos de larga vida ha sido tan débil, pero dado el aumento de los beneficios en los últimos años, deberíamos haber esperado unas cifras de gasto mayores. Si este ciclo va a ser más prolongado, eso no se puede basar solo en el consumo. En mi opinión, es necesario que haya inversiones en fábricas, máquinas, ordenadores y el software para prolongar el ciclo. Sin embargo, en la actualidad, no hay un catalizador aparente para un mayor gasto en activos a largo plazo. Activos que, a su vez, ayudarían a levantar el declive de la productividad estadounidense.

Aceptaría la narrativa actual de que asistiremos a más avances en las bolsas si pudiera ver las bases que ayuden a mejorar los beneficios mediante fuertes aumentos de precios y un gasto comprometido en el crecimiento futuro, pero no veo esas bases. Hasta ahora, las ganancias del primer trimestre de 2017 han sido buenas tanto en Estados Unidos como en Europa, pero ¿se mantendrán estas buenas cifras sin mejorar el poder de fijación de precios o con un gasto de capital adicional conforme avance el año?

Será necesario que haya un mayor crecimiento de ganancias en los tres trimestres restantes de 2017 para hacer que la relación actual de PER de mercado parezca razonable. Consecuentemente, sigo reticente a nuevas entradas.

Foto: Susivnh, Flickr, Creative Commons. Los fondos españoles doblan el patrimonio mínimo marcado a finales de 2012

Los fondos de inversión españoles siguen incrementando su patrimonio: en abril, el sector logró sumar 2.760 millones de euros, lo que supone un 1,1% respecto al cierre de marzo, según los primeros datos de Imantia Capital. De este modo, el patrimonio total gestionado por los fondos de inversión españoles se ha elevado a 248.000 millones.

Los datos de Inverco son más conservadores y hablan de un impulso de 1.466 millones; la asociación destaca que, en poco más de cuatro años, los fondos han duplicado su volumen, desde el mínimo marcado en diciembre de 2012 (en poco más de 122.000 millones), acumulando 124.000 millones de nuevos activos y hasta los 246.314 millones totales. En lo que va de año, de enero a abril, los fondos han aumentado su patrimonio en casi 11.000 millones.

Según los datos de Inverco, el aumento de abril se debe sobre todo a las suscripciones netas, en concreto el 72% mientras que el 28% restante es atribuible a incrementos de valoración de la cartera (con rentabilidades medias del 0,33%). En concreto, la asociación habla de suscripciones netas de 1.061 millones en el mes, de forma que desde diciembre de 2012, más de 104.362 millones han entrado en estos vehículos como suscripciones netas.

Los datos de Imantia Capital hablan de suscripciones netas en abril de 2.100 millones, sobre todo con entradas en fondos mixtos de renta fija y variable (1.300 y 820 millones respectivamente). Así, las categorías de riesgo siguen dominando el crecimiento, neto y bruto (ver cuadro), con crecimientos brutos en el año de 5.600 millones en los mixtos de renta fija, 4.800 en los mixtos de bolsa y 4.100 en los mixtos de deuda.

Al otro lado, las categorías más conservadoras pierden patrimonio: 1.170 millones los fondos de renta fija a corto plazo y 1.300 los de rentabilidad objetivo en lo que va de año.

Sobre partícipes, los datos de Inverco hablan de una reducción en abril de 166.456, con una cifra total de 9,17 millones.

CC-BY-SA-2.0, FlickrFoto: Beshef. Amundi lanza un nuevo fondo temático de renta variable global sobre la disrupción

La globalización del comercio, la innovación tecnológica, tendencias demográficas… el mundo está cambiando y con él todos sus ecosistemas. En sectores tan diversos como la industria, la salud o la educación, importantes cambios están transformando los estilos de vida, los hábitos de consumo y redefiniendo las formas de trabajar, la comunicación y los procesos de producción.

Como en muchas ocasiones a lo largo de la historia, estas transformaciones están conduciendo hacia un cambio en los modelos de negocio actuales. Este cambio resume la definición de «disrupción» de CPR AM. Como generador de valor, ofrece las muchas oportunidades de inversión que los gestores de fondos buscan capturar.

Para aprovechar las oportunidades que pueden surgir en estos cambios a nivel global, CPR AM, filial y centro de gestión temática de Amundi, ha lanzado recientemente la estrategia CPR Invest – Global Disruptive Opportunities, en un compartimento de su sicav luxemburguesa CPR Invest.

El fondo está gestionado por Wesley Lebeau, gestor senior de Renta Variable Temática, y Estelle Ménard, directora adjunta de Renta Variable Temática.

«La disrupción tiene muchas facetas. Nuestra estrategia no se limita a un único campo o sector. Nuestro enfoque temático identifica cuatro dimensiones: economía digital, industria 4.0, planeta, y ciencias de la salud y la vida, buscando cubrir todo el espectro disruptivo tal y como lo definimos», explica Lebeau.

CPR AM, uno de los líderes en innovación de renta variable temática, permite a Amundi ofrecer a sus clientes sus mejores soluciones de inversión.

Proceso de invesión

Tras un análisis cuantitativo para identificar las acciones más prometedoras dentro del universo, el equipo de gestión evalúa y prioriza cada una basándose en un análisis fundamental.

El CPR Invest – Global Disruptive Opportunities destaca por su estilo de gestión activa, no sujeta a ningún índice de referencia y sin restricciones geográficas, sectoriales o por capitalización de mercado.

La cartera final cuenta con cerca de 80 acciones, con una volatilidad comparable a la del MSCI World. El objetivo es batir a los mercados de renta variable global a largo plazo (es decir, al menos a cinco años) invirtiendo en acciones de compañías que han establecido o se benefician total o parcialmente de modelos de negocio disruptivos.

Según Vafa Ahmadi, director de Renta Variable Temática Global de CPR AM, «la estrategia busca responder a la creciente demanda de clientes institucionales y distribuidores internacionales de inversiones temáticas. Así, ofrecemos una nueva solución innovadora, no cíclica y sostenible para generar crecimiento a largo plazo».

CC-BY-SA-2.0, FlickrFoto: Beth Scupham. Más allá de las métricas: ¿qué técnicas activas añaden valor?

El fondo Euro Green Bond de NN Investment Partners ha sido galardonado con la etiqueta LuxFLAG Climate Finance, que enfatiza el compromiso de la gestora con la inversión responsable y con la inversión en aquellos proyectos con un impacto positivo en el medio ambiente. Además, el fondo Green Bond de NN IP es uno de los fondos de bonos verdes de crecimiento más rápido a nivel mundial en los últimos 12 meses: los activos han pasado de 20 millones de euros en febrero de 2016 a más de 100 millones de euros hoy.

La etiqueta LuxFLAG Climate Finance se otorga a fondos de inversión que financian medidas que mitigan el cambio climático o medidas para adaptarse a él en al menos un 75% de sus activos totales. Hasta el 25% de los activos totales pueden ser retenidos en forma de efectivo, activos líquidos u otras inversiones que no tengan un impacto negativo en el medio ambiente.

Aunque el sello requiere al menos un 75% de bonos verdes, el fondo NN IP Green Bond nunca ha tenido posiciones en bonos que no fueran verdes.

»La etiqueta LuxFLAG reconoce a los fondos con altos estándares y un evaluación rigurosa de la estrategia. Nos complace anunciar que el fondo de bonos ecológicos de NN IP cumple con los criterios de elegibilidad», explicó Annemarie Arens, directora general de LuxFLAG.

Con la concesión de la etiqueta de calidad, los inversores pueden estar seguros de que sus inversiones ayudan a financiar iniciativas contra el cambio climático. El fondo Green Bond de NN IP es hasta ahora el primer y único fondo de bonos ecológicos de LuxFLAG Climate Finance.

«LuxFlag verificará el fondo una vez al año. Nuestro objetivo es asegurar que las inversiones sean realmente «verdes» mediante la realización de nuestro análisis propio e independiente. También ofrecemos a nuestros clientes un informe de impacto detallado. Además, el fondo es el primer fondo de bonos verdes que vincula las inversiones con los Objetivos de Desarrollo Sostenible de las Naciones Unidas. La concesión de la etiqueta de LuxFLAG sirve para confirmar que nuestras inversiones contribuyen positivamente al medio ambiente», añadió Bram Bos, principal gestor del Green Bonds de NN Investment Partners.