GVC Gaesco celebrará una nueva conferencia digital el martes, 29 de abril, de 18:00 a 19:00, en la que analizará el contexto macroeconómico actual, la creciente presión fiscal en Estados Unidos y el impacto de los aranceles en los mercados internacionales. Además, a lo largo del webinar los expertos de GVC Gaesco identificarán dónde se encuentran las oportunidades de negocio en medio de estos desafíos.

La sesión contará con la intervención de Víctor Peiro, director general de Análisis; Marisa Mazo, subdirectora de Análisis; Bosco Ojeda, gestor del fondo GVC Gaesco Columbus European Equities, FI; y Pere Escribà, director de Asesoramiento y Gestión de Carteras.

Ante la volatilidad global, el oro sigue batiendo récords. Muestra de ello es que los futuros del oro superaron el martes por primera vez la barrera de los 3.500 dólares por onza. Sin embargo, la explicación de su comportamiento no parece reducirse solo al principio de causa efecto -a mayor incertidumbre más demanda de oro- sino que, según los expertos, podría haber una tendencia. De hecho, en 2024 se registraron 40 nuevos máximos y el precio del oro en dólares subió un 19% en el primer trimestre de este año, el mayor incremento trimestral desde 1986.

Desde eToro destacan que el oro ha generado una rentabilidad de dos dígitos en tres de los últimos cinco años, con dos de ellos generando ganancias superiores al 24 %. En términos anuales, ha superado al S&P 500 en tres de los últimos cinco años y en cuatro de los últimos siete. «El oro ha tenido un rendimiento estelar y sirve como recordatorio de que una cartera diversificada puede ayudar a los inversores a capear el temporal cuando la volatilidad repunta. A menudo se considera un activo refugio en tiempos difíciles, y claramente, esta condición de refugio ha sido muy solicitada este año. Esto ocurre en un contexto de caída de los precios de las acciones, volatilidad en los bonos y un dólar estadounidense debilitado», señala Bret Kenwell, analista de eToro en EE.UU.

Goldman Sachs prevé que el metal podría alcanzar los 4.000 dólares a mediados de 2026, ya que los flujos hacia los ETF de oro y las compras de los bancos centrales siguen apoyando el repunte. “Sin embargo, dada la rápida subida del oro, algunos indicadores técnicos sugieren que el mercado podría estar sobrecomprado a corto plazo. Los inversores recurren cada vez más al oro, el único activo refugio fiable, en un contexto de crecientes tensiones comerciales y erosión de la confianza en la estabilidad financiera de Estados Unidos”, apunta Mirabaud Wealth Management en su informe diario.

Fuerte tendencia

Para James Luke, gestor de fondos de Schroders, los fundamentales a largo plazo del oro ya eran positivos y, al rechazar el papel de EE.UU. como emisor de divisas de reserva, el presidente Trump está incrementando estas tendencias. “Desde hace algún tiempo sostenemos la opinión de que las tendencias geopolíticas y fiscales mundiales a largo plazo tienen el potencial de impulsar un potente movimiento alcista del oro. Estas tendencias ya tenían el potencial de llevar a que múltiples grupos de capital mundial intentaran simultáneamente adquirir oro como metal monetario refugio. Como hemos repetido a menudo, el mercado del oro no es lo suficientemente grande como para absorber tal oferta global simultánea sin que esto provoque un aumento importante de los precios”, asegura Luke.

Lo que llama la atención de Luke es que ninguna otra materia prima importante se acerca a su máximo real histórico, y mucho menos lo supera. “Esto se debe a que el oro está subiendo como activo monetario, no como una materia prima. El resto del conjunto de materias primas (por ejemplo, el gasóleo, el acero, los productos derivados de combustibles fósiles) son un gran impulsor de los costes de explotación y de capital de los productores de oro”, añade el gestor.

Para Kerstin Hottner, directora de Materias Primas en Vontobel, el interés de compra es evidente en el mercado de futuros de oro e, incluso, en los flujos de entrada de ETFs de este metal, que han repuntado un 8% desde principios de año. Sin embargo, Hottner matiza que siguen estando en torno a un 20% por debajo de sus máximos de 2020, por lo que considera que queda mucho margen para recuperar el terreno. «En este entorno, el oro debería beneficiarse, y creemos que cualquier caída de los precios del oro es un punto de entrada atractivo. Si la demanda de refugio se mantiene fuerte en los próximos meses, el oro podría superar fácilmente los 3.700 dólares la onza a mediados de año», argumenta.

El papel de los bancos centrales

En opinión de Quásar Elizundia, Estratega de Investigación de Mercados de Pepperstone, aunque el rally se ha ido consolidando durante meses, está claro que los recientes acontecimientos políticos en EE.UU. han inyectado nueva volatilidad en los mercados mundiales. Según su análisis, la creciente preocupación por los ataques políticos a la Reserva Federal (Fed) y la desaceleración económica mundial han provocado un giro hacia el oro.

“Un movimiento que se produce en paralelo a una reconfiguración mundial más amplia. Los bancos centrales, sobre todo los de las economías emergentes, podrían estar desplazando sus carteras de valores del Tesoro estadounidense hacia el oro, contribuyendo así a una demanda sostenida. Además, la última bajada de tipos del Banco Central Europeo (BCE) también será beneficiosa para los activos sin rendimiento, como el oro. Las tensiones geopolíticas añaden otra capa de incertidumbre”, afirma Elizundia.

Sin duda, el oro es uno de los principales activos de reserva de los bancos centrales, que lo utilizan para protegerse contra la inflación y el riesgo de mercado, y estas instituciones han ido aumentando sus posiciones, según el Consejo Mundial del Oro.

De cara al futuro, según los expertos consideran que si la confianza en las autoridades monetarias sigue erosionándose y persiste la incertidumbre geopolítica y económica, es probable que los precios del oro prolonguen su impulso alcista y alcancen nuevos máximos. “En un escenario en el que a la ya fuerte demanda de los bancos centrales se une una fuerte demanda mundial de inversión, los precios del oro podrían seguir al alza a pesar de potencial caída de la demanda por parte de la joyería, necesaria para reequilibrar el mercado. La oferta minera no puede responder con rapidez ni siquiera a precios mucho más altos. A pesar de que los precios ya han alcanzado niveles récord, la oferta minera se mantiene básicamente plana con respecto a los niveles de 2018. Hace doce meses, que el oro alcanzara los 5.000 dólares la onza a finales de la década no parecía una hipótesis descabellada. Ahora parece francamente conservador”, matiza el gestor de Schroders.

¿Se ha quedado al margen el inversor?

Para Ned Naylor-Leyland, gestor de Inversiones y del fondo Jupiter Gold & Silver Fund de Jupiter AM, estas ganancias obedecen al papel que desempeña el oro como refugio en tiempos de incertidumbre y como activo diversificador de las carteras. Según su visión, la debilidad del dólar y las perspectivas de inflación también han contribuido a elevar la demanda.

Sin embargo, en su opinión, los inversores no están participando ampliamente en el mercado del oro. “Las subidas de precios del último año reflejan sobre todo las compras de un reducido grupo de operadores de derivados, incluidos los hedge funds, y de los bancos centrales, que llevan tres años aumentando sus reservas”, explica y señala que “los inversores a largo plazo no han participado en este repunte de la misma manera que lo hicieron en un periodo alcista anterior en los metales monetarios, entre 2009 y 2012, cuando los bancos centrales estaban pisando el acelerador de la relajación cuantitativa”.

En su opinión, por ahora, los inversores generalistas se mantienen en su mayor parte al margen y, en nuestra opinión, infraponderan el oro, la plata y los valores de empresas extractoras de oro y plata. Aunque confía en que esta situación va a cambiar, de hecho, ya ha visto los primeros indicios de ello: “En los volátiles días posteriores a que EE.UU. diera a conocer sus planes arancelarios el 3 de abril -el Día de la Liberación-, un puñado de acciones mineras subieron. Algunos inversores generalistas empezaron a tomar posiciones en el sector, pese a que los propios precios de los metales caían. En ese momento, el mercado parecía decir que, al quedar el oro, la plata y otros metales exentos de los aranceles recíprocos, se había operado un repentino cambio de dirección hacia EE.UU. en los arbitrajes de metales monetarios que se habían estado produciendo durante el primer trimestre”.

Cómo subirse a la ola del oro

Charlotte Peuron, gestora de fondos especializados en metales preciosos de Crédit Mutuel Asset Management, defiende que el oro seguirá apreciándose dado el escepticismo y para que los inversores no se queden al margen, cree que incorporar a las carteras exposición a las empresas de mineras es una forma de capturar esta oportunidad.

Según explica Peuron, aunque los precios del oro repercuten directamente en los ingresos, la rentabilidad y la valoración de una empresa minera, la correlación no es perfecta con el metal precioso. Sin embargo, “cuando el precio del oro aumenta trimestre tras trimestre, si las empresas mineras de oro controlan sus costes de explotación, sus márgenes de beneficios pueden aumentar”, afirma.

Según su visión, las empresas de metales preciosos generan importantes flujos de caja libres que pueden invertirse en crecimiento orgánico e inorgánico, así como distribuirse a los accionistas. “Con una relación precio/valor liquidativo (NAV) actual de 1,1x para el sector de la minería de metales preciosos (en comparación con la media de diez años de 0,93x y el máximo de 2015 de 1,7x), creemos que, dada la fuerte demanda sostenida, todavía hay margen para que esta métrica aumente, especialmente para los promotores de metales preciosos y los productores más pequeños”, argumenta a favor de este tipo de empresas.

Por su parte, el gestor de Schroders comenta que para la renta variable relacionada con el oro, es muy probable que los precios actuales se traduzcan en el mayor crecimiento de los beneficios y del flujo de caja libre de cualquier sector del mercado de renta variable en general.

“A pesar de ello, los inversores han respondido vendiendo participaciones en productos de inversión pasiva con exposición a acciones relacionadas con el oro al ritmo más rápido del que se tiene constancia. Sólo en el primer trimestre de 2025 se han liquidado 2.400 millones de dólares de productos pasivos. Para nosotros, esto es asombroso y muy alcista desde el punto de vista del sentimiento. La inflación de los costes en estos ámbitos, y de la mano de obra, es mucho más limitada que en 2021/22. Con los precios del oro en máximos históricos, esto se traduce en márgenes de beneficio récord para los productores de oro”, concluye Luke.

La inversión en materias primas nunca ha sido sencilla. Los precios dependen de ciclos económicos impredecibles, de la capacidad de producción de los perforadores, cultivadores y mineros, así como de su facilidad de almacenamiento y transporte.

El entorno actual está complicando todavía más la inversión en este tipo de activo. Actualmente, los inversores tienen que hacer frente a toda una serie de incertidumbres políticas y tecnológicas, desde el desarrollo de nuevas tecnologías en el ámbito de las baterías que tienen el potencial de cambiar un recurso por otro hasta la cambiante postura de los gobiernos ante las subvenciones. La inflación, los fenómenos meteorológicos, la inestabilidad política e incluso rumores de mercado pueden tener un impacto considerable y repentino en el precio de una materia prima.

Es evidente que la inversión en este tipo de activo presenta retos particulares. Una forma de abordar esta dificultad es invertir en estrategias que seleccionen una combinación de materias primas relacionadas con temáticas seculares como la transición energética o la expansión de los mercados emergentes.

La transición energética y sus implicaciones para la oferta y la demanda tanto de energía convencional como de metales, así como el crecimiento continuo de las economías emergentes y su mayor relevancia geopolítica, son los puntos principales que probablemente respaldarán los precios de las materias primas durante la próxima década y favorecerán el inicio de un nuevo superciclo:

Nuevo superciclo en materias primas

Para los inversores que estén considerando incorporar las materias primas a su cartera, la diversificación en todas las dimensiones del universo puede ayudar a aprovechar oportunidades que, de otro modo, podrían pasar desapercibidas.

Sin embargo, dada la naturaleza de los mercados alcistas de materias primas -que consisten en una serie de picos, reversión a la media y rotaciones entre los diferentes grupos de materias primas-, los inversores también deben ser conscientes de la elevada volatilidad y los riesgos asociados que acompañan a cada rotación.

En J. Safra Sarasin Sustainable Asset Management utilizamos un proceso de selección y asignación basado en reglas para proporcionar una exposición ampliamente diversificada a los tres principales sectores de materias primas, como la energía, los metales y la agricultura. Con este enfoque, el equipo gestor ajusta las inversiones a lo largo del tiempo a medida que la economía y la liquidez de cada materia prima cambian con el tiempo.

A pesar de que nuestro proceso de inversión está sustentado principalmente en modelos y en una amplia investigación académica, los gestores de cartera pueden aportar un valor adicional con el posicionamiento discrecional y activo en las curvas.

Los cambios estructurales y estacionales son consideraciones importantes a la hora de invertir en materias primas

Fuerzas estructurales como los costes de almacenamiento, el nivel de existencias y las decisiones de cobertura de consumidores o productores, entre otras, se manifiestan en la curva de futuros. En muchas compañías es obligatorio cubrirse en un horizonte determinado con vencimientos concretos, lo que en ocasiones puede crear un desajuste estructural entre la oferta y la demanda de los contratos de futuros más próximos o diferidos. Este desajuste creará una curvatura estructural en la curva de futuros de materias primas que puede observarse y explicarse de forma empírica.

El otro lado de la ecuación son las fluctuaciones en la producción, la demanda y los niveles de existencias. Estos factores crean un desequilibrio entre la oferta y la demanda de cobertura en contratos estacionales específicos – por ejemplo, en los mercados agrícolas nueva cosecha frente a cosechas anteriores o verano frente a invierno en los mercados energéticos. Esta dinámica genera una variación estacional en la forma de la curva a plazo o provoca que algunos meses los contratos se negocien con prima o descuento en determinados momentos del año. Estos son algunos de los factores que pueden tenerse en cuenta al renovar contratos de futuros.

Los fundamentales y los flujos son igual de relevantes en las decisiones de inversión

Dado que la oferta de materias primas en determinados mercados puede estar muy concentrada por regiones o depender en gran medida de condiciones específicas, las principales incertidumbres fundamentales tan sólo se ponen de manifiesto en determinados momentos del año.

La evolución fundamental determina la forma de la estructura temporal de los futuros sobre materias primas a medida que los inversores valoran las perspectivas de la oferta y la demanda basándose en la información proporcionada por parte de los organismos reguladores, los proveedores de datos o los analistas. Estos acontecimientos fundamentales pueden apoyar o contrarrestar las fuerzas estructurales y estacionales de los mercados de materias primas.

Dependiendo del grado de incertidumbre y del flujo de información, esto puede dar lugar a notables diferencias de precios entre los distintos meses de entrega de los contratos de futuros sobre materias primas en un momento dado del año. Los inversores sólo pueden aprovechar estas fuentes de rentabilidad cuando se comprenden claramente sus fundamentales.

Consideramos que un enfoque amplio en todo el universo de materias primas, combinado con gestión activa del posicionamiento en la curva, ofrece a los inversores todos los beneficios de la diversificación así como las herramientas necesarias para navegar en cualquier entorno de mercado y geopolítico.

Estrategias

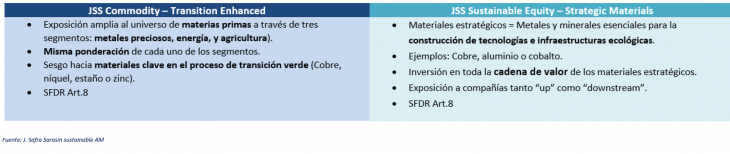

Safra Sarasin SAM cuenta con amplia experiencia en la gestión de estrategias enfocadas en materias primas. Hace 18 años lanzamos JSS Commodity – Diversified estrategia que ha logrado batir a su benchmark cada año desde lanzamiento.

A finales del año pasado lanzamos la versión UCIT de la estrategia bajo el nombre JSS Commodity – Transition Enhanced con un sesgo a los materiales claves en el proceso del desarrollo tecnológico, transición ecológica (Cobre, níquel, estaño o zinc, entre otros) y en la generación de soluciones transversales necesarias para mejorar la eficiencia en el uso de recursos naturales.

Con el objetivo de complementar la temática, desde J.Safra Sarasin SAM también lanzamos en 2024 JSS Sustainable Equity – Strategic Materials una estrategia adicional de renta variable que invierte en compañías a través de toda la cadena de valor de los materiales estratégicos, que son aquellos esenciales en la construcción de tecnologías e infraestructuras clave para el desarrollo económico mundial y el proceso de transición verde. La estrategia cuenta con exposición tanto a compañías “up” como “downstream”.

Principales diferencias por estrategia

Tribuna de opinión escrita por Mariano Guerenstein; Managing director; Institutional Clients and Wholesale Iberia en J. Safra Sarasin Sustainable AM

Allvue Systems ha llevado a cabo recientemente una encuesta entre General Partners (GPs) que revela tendencias y retos en los sectores del private equity y el venture capital, centrándose en las condiciones del mercado, la adopción de la inteligencia artificial (IA), los retos tecnológicos y la gestión de datos. La IA y el aprendizaje automático siguen ocupando un lugar destacado: mientras que en el cuarto trimestre de 2023 el estudio desveló que el 47% de los GPs a utilizaban de alguna manera la IA, un año después, el 82% reconoció que utilizaba esta herramienta.

Los resultados de la encuesta proporcionan una visión en profundidad de cómo las empresas están navegando por las condiciones del mercado y las tecnologías transformadoras. También profundiza en los obstáculos a los que se enfrentan en su esfuerzo por aumentar la eficiencia operativa, mejorar la toma de decisiones y satisfacer las expectativas de los inversores.

El optimismo sigue siendo alto en torno a la adopción de la IA a pesar de los desafíos con la implementación, con más de la mitad de los encuestados que creen que la inteligencia artificial podría servir como un diferenciador clave para su negocio. Además, solo el 6% de los encuestados expresa un alto grado de satisfacción con sus soluciones actuales de gestión de datos, en línea con el 65% de las empresas que tienen problemas con la precisión y la agregación de datos.

Las condiciones del mercado también son otra de las principales preocupaciones de los GPs, ya que solo el 22% de los encuestados afirma estar «muy preparado» para afrontar el año que se avecina.

Adopción de la IA: Grandes esperanzas pero aplicación limitada

Aunque el 82% de las empresas encuestadas ha adoptado la IA, la tecnología sigue infrautilizada, ya que el 58% admite que su uso es mínimo. Los problemas normativos y de cumplimiento (27%), las preocupaciones por la calidad de los datos (26%) y la falta de personal cualificado (19%) se encuentran entre los principales obstáculos para una aplicación más amplia.

El estudio revela otros retos de la industria con respecto a la IA, como que el 29% de las empresas no están seguras de cómo desplegar la inteligencia artificial o identificar los procesos que se beneficiarían de ella. Asimismo, el 24% menciona la falta de claridad en el retorno de la inversión como factor disuasorio a la hora de implementarla. Además, el 20% afirma que los proyectos de IA carecen de apoyo interno.

A pesar de estos obstáculos, el optimismo sigue siendo elevado, ya que el 54% cree que la IA podría servir como un factor diferenciador competitivo clave. Por otra parte, las empresas ven el mayor potencial de la IA en la mejora de la eficiencia operativa (31%), la mejora de la gestión de datos y la elaboración de informes (23%) y la ayuda en la toma de decisiones (18%).

Entre las áreas específicas identificadas para la utilidad de la IA se incluyen los flujos de trabajo de contabilidad (19%), la gestión de carteras (18%) y los informes de clientes (18%). El estudio considera «alentador» que sólo el 9% de las firmas considere los elevados costes como un reto importante de cara a la adopción de la IA.

Gestión de datos: un problema persistente

La encuesta también subraya los continuos problemas con la gestión de datos. El 65% de las empresas afirma tener problemas con la precisión y la agregación de datos, mientras que solo el 6% expresa un alto grado de satisfacción con sus soluciones actuales en este ámbito.

Estos problemas son especialmente acuciantes, ya que el 58% de los GPs consideran que la recopilación de datos y la elaboración de informes son su principal prioridad organizativa. Entre los principales retos de la gestión de datos se incluyen la falta de integración entre fuentes de datos (30%) y las dificultades en la recopilación y gestión de datos (26%).

Sin embargo, las firmas consultadas por Allvue también destacaron como principales prioridades las soluciones de datos, como son la seguridad (96%); la facilidad de uso (92%), las capacidades avanzadas de datos y análisis (88%) y, finalmente, la escalabilidad (86%).

Un llamamiento a la transformación

«Los resultados de la encuesta revelan un sector en una encrucijada, en el que el potencial de tecnologías avanzadas como la IA y las soluciones de datos robustas sigue estando fuera del alcance de muchas empresas», afirma Ivan Lantanision, Chief Product Officer de Allvue, que añadió que a medida que el mercado evoluciona, «superar estos retos será fundamental para mantener una ventaja competitiva».

El Fondo de Impacto Social (FIS), adscrito al Ministerio de Inclusión, Seguridad Social y Migraciones y gestionado por COFIDES, ha comprometido una inversión de 30 millones de euros en el fondo IB Deuda Impacto España, FESE, gestionado por Impact Bridge Asset Management, gestora española especializada en inversión de impacto.

La entrada del FIS facilitará la incorporación de nuevos inversores, lo que refuerza el papel del fondo como inversor estratégico junto al Fondo Europeo de Inversiones (FEI).

IB Deuda Impacto España es un fondo cerrado de deuda privada dirigido principalmente a pymes con impacto social y medioambiental en España y Portugal. El fondo financia empresas centradas en retos como el desarrollo rural, la inclusión de colectivos vulnerables, la igualdad de género, la transición ecológica, la eficiencia energética, la agricultura sostenible o la economía circular. Con un tamaño objetivo de 150 millones de euros, es el primer y único fondo de impacto de deuda con estas características en España. Su objetivo es facilitar a las empresas de impacto el acceso a financiación alternativa, clave para su crecimiento.

Con esta inversión, el FIS reafirma su compromiso con el impulso de un modelo económico más inclusivo, justo y sostenible, a través de instrumentos financieros orientados al impacto real y medible.

Ángela Pérez, presidenta y consejera delegada de COFIDES, y María Samoilova, managing partner de Impact Bridge y responsable del fondo, han firmado el acuerdo de suscripción por el que el FIS compromete una inversión de hasta 30 millones de euros en el fondo. Esta inversión incluye también una línea de asistencia técnica de 100.000 euros, que podrán aprovechar las empresas financiadas que necesiten formación en materia de “compra social”, es decir, en prácticas de contratación y adquisición de proveedores responsables y con impacto.

Ángela Pérez ha señalado que “la inversión del FIS en IB Deuda Impacto España es un paso muy relevante en la estrategia del fondo para impulsar soluciones financieras innovadoras y, sobre todo, adicionales al mercado financiero tradicional que permitan responder adecuadamente a las necesidades de las empresas de impacto. Esperamos, además, que esta operación contribuya a atraer nuevos perfiles de inversores al ecosistema de impacto, ampliando así su alcance y multiplicando su capacidad transformadora”.

Maria Samoilova ha declarado: “La confianza y el respaldo de COFIDES representan un gran impulso para Impact Bridge en nuestra misión de financiar proyectos con impacto real y sostenible. Compartimos con el FIS una visión clara sobre la importancia de movilizar capital hacia iniciativas que generan un cambio positivo y duradero. Esta inversión fortalece nuestra capacidad para identificar y apoyar proyectos transformadores, y demuestra el valor de las alianzas estratégicas comprometidas con el desarrollo sostenible”.

Hasta el momento, el fondo ya ha materializado varias inversiones en compañías como ILUNION Hotels, que emplea a personas con discapacidad, permitiéndolas participar en el mercado laboral con un empleo digno en un entorno inclusivo; Fundeen, la plataforma de crowdfunding de transición energética líder en España, que facilita la participación ciudadana en proyectos de energías renovables; Moda re-, iniciativa creada para emplear a personas en alto riesgo de exclusión que otorga una nueva vida a residuos textiles a través de la recolección, reutilización, reciclaje, donación social y venta de ropa; y Talento y Experiencia (TyE), que emplea y forma a personas con discapacidad en procesos industriales.

Foto cedidaPaula Vicario Martín, nueva socia de Precios de Transferencia de finReg360.

Con este nombramiento, finReg360 refuerza su posicionamiento como firma líder en España en regulación financiera y amplía su oferta de servicios dentro del área de Fiscal.

Paula Vicario cuenta con amplia experiencia en la coordinación y gestión de proyectos globales de precios de transferencia para algunos de los mayores grupos empresariales, tanto nacionales como internacionales.

finReg360 consolida su posicionamiento como firma líder en España en regulación financiera con la incorporación de Paula Vicario Martín como nueva socia responsable de Precios de Transferencia, práctica que se integrará dentro del área de Fiscal. Este nombramiento representa un paso clave en la hoja de ruta de crecimiento de la firma y refuerza su condición de asesor de referencia para las entidades del sector financiero y sociedades cotizadas en un entorno cada vez más globalizado.

Vicario cuenta con 17 años de experiencia en la planificación y gestión de proyectos de precios de transferencia para algunos de los mayores grupos empresariales. A lo largo de su carrera, ha dirigido equipos multidisciplinares y ha coordinado el análisis y la documentación de precios de transferencia a nivel mundial para destacadas multinacionales (incluidas compañías del IBEX 35), así como para grupos middle market y PYMES, con presencia en España y en el extranjero. Vicario también posee una sólida trayectoria gestionando la relación de las entidades con la Administración Tributaria, brindando asistencia durante inspecciones fiscales. Además, cabe señalar que tiene destacada experiencia en el ámbito de la valoración de activos.

Licenciada en Derecho y Ciencias Políticas por la Universidad Pontificia Comillas, la nueva socia de finReg360 viene de desarrollar su carrera profesional en la firma Transfer Pricing Specialists (TPS). Anteriormente, también ha trabajado en Garrido Forensic, PwC y KPMG, entre otras.

“La incorporación de la práctica de Precios de Transferencia responde directamente a las crecientes necesidades de nuestros clientes en un entorno cada vez más complejo y regulado. Estamos convencidos de que, bajo el liderazgo de Paula Vicario, este nuevo servicio no solo contribuirá de manera significativa a consolidar nuestra posición de firma referente para el sector financiero, sino que también permitirá a nuestros clientes optimizar su estructura fiscal y afrontar con mayor eficacia sus retos de crecimiento”, afirman desde finReg360.

En un contexto de creciente supervisión fiscal y mayor complejidad en las operaciones internacionales y estructuras intragrupo, los precios de transferencia han adquirido un papel clave para las entidades financieras y sociedades cotizadas. Ante esta realidad, el nuevo servicio de Precios de Transferencia de finReg360 está diseñado para ayudar a las entidades a gestionar y documentar correctamente sus operaciones, minimizando riesgos de sanciones y optimizando su estructura fiscal.

“Los precios de transferencia son mucho más que una obligación fiscal, son una herramienta estratégica que ayuda a las entidades a estructurarse y tomar decisiones con confianza. Mi objetivo es aportar a los clientes una visión clara y práctica, con soluciones concretas, para acompañarlos en sus retos de crecimiento y operativos”, explica Paula Vicario, nueva socia de finReg360.

Con este nombramiento, finReg360 pasa a contar con un total de 13 socios y un equipo de más de 60 profesionales, que brindan servicio a más de 1.000 clientes nacionales e internacionales. Además, la firma da un paso más en su compromiso de ofrecer un asesoramiento integral y super especializado.

Los bancos centrales de Europa y el Reino Unido han recortado tipos durante los últimos meses ante el repliegue de la inflación y la debilidad del crecimiento. Los mercados están descontando más recortes este año y algunos inversores se preguntan qué repercusiones tiene el entorno macroeconómico para los bonos convertibles contingentes.

Es de sobra conocido que el potencial de beneficios de los bancos tiende a aumentar en un entorno de tipos de interés al alza, lo que generalmente ocurre cuando la economía está en buena forma. En este escenario, la demanda de crédito generalmente es elevada y los bancos pueden prestar a tipos de interés más altos, lo que, a su vez, impulsa el margen de intermediación. Lo contrario puede seguir representando también un entorno favorable para los inversores en CoCos.

El año pasado fue bueno para los bonos subordinados del sector financiero, ya que los diferenciales de la deuda corporativa se estrecharon con fuerza. Este efecto positivo se sumó a las acusadas subidas de tipos de los bancos centrales del mundo desarrollado para sofocar el fuerte repunte de la inflación tras el COVID. Los CoCos registraron un buen comportamiento tras la fuerte ampliación de los diferenciales de la deuda corporativa de 2023 debido a las turbulencias que sufrieron los bancos regionales de EE. UU. y la quiebra de Credit Suisse.

Dado que los diferenciales ya se encuentran en mínimos de varios años, creemos que queda poco margen para nuevas compresiones. Aun así, cuando se comparan con la mayoría de segmentos de la deuda corporativa, incluidos los bonos High Yield, los CoCos siguen siendo una oportunidad atractiva para los inversores en renta fija por sus sólidos fundamentales, sus rendimientos superiores y su elevado carry.

Las rentabilidades indicadas no constituyen una guía o una garantía del nivel previsto de distribuciones que se recibirán. La rentabilidad puede fluctuar considerablemente durante periodos de volatilidad extrema en las condiciones económicas o de mercado.Aunque los AT1 son la forma más subordinada de la deuda emitida por los bancos, la mayoría de los instrumentos tienen calificaciones BBB o BB, pero rentan más que cualquier bono corporativo con calificación B. El hecho de que casi todos los emisores posean una calificación Investment Grade puede elevar el atractivo de los CoCos.

Aunque los recortes de tipos se traducen en márgenes de intermediación moderadamente más bajos para los bancos, lo que afecta a su capacidad de distribución, es importante recordar que la capitalización de las entidades de crédito europeas y británicas es muy sólida, justo por debajo del máximo alcanzado durante los dos últimos años. Este gran colchón de capital debería ayudar a absorber la mencionada reducción de los márgenes de intermediación sin demasiado problema. Lo importante es que la caída de los tipos de interés también podría rebajar las presiones sobre la solvencia de los prestatarios, que verían cómo se reducen la carga de intereses de sus préstamos con el descenso de los tipos.

Los AT1 poseen un mecanismo de absorción de pérdidas que se activa si el coeficiente de capital ordinario de nivel 1 cae por debajo de un umbral determinado de antemano. Suele ser del 5,125% o del 7%. Si el ratio cae por debajo de uno de esos niveles, los bonos pueden convertirse en capital o amortizarse por completo. Por lo tanto, la capitalización de un banco desempeña un papel importante en la selección de bonos.

Además, las perspectivas en torno a la oferta de CoCos son favorables este año, ya que los bancos de Europa y el Reino Unido adelantaron a 2024 gran parte de su actividad de financiación. Si a ello le sumamos unos reembolsos ligeramente más altos en 2025, la emisión neta anual total se prevé que sea mucho más baja que la de 2024. Además, los cupones de los CoCos han aumentado con el ascenso de los tipos de interés de referencia tras el COVID, lo que proporciona un colchón y sostiene la rentabilidad total. Este entorno contrasta con la década posterior a la crisis financiera mundial, cuando los tipos sin riesgo rondaban el cero.

Los CoCos también podrían ayudar a los inversores a lidiar con el aumento de la incertidumbre derivada de las políticas del presidente estadounidense Donald Trump, como imponer aranceles recíprocos a sus socios comerciales, lo que podría tener un efecto inflacionista y, en última instancia, dañar el crecimiento. Eso podría generar volatilidad en los mercados de tipos de interés y plantear algunos riesgos en los segmentos de larga duración del mercado de bonos, como la deuda sénior de bancos o los bonos corporativos con vencimientos largos. Los CoCos, por otro lado, deberían estar más protegidos frente a este riesgo gracias a una duración mucho más baja. Además, los instrumentos de este tipo emitidos por los bancos europeos siguen siendo atractivos comparados con las elevadas valoraciones de los bancos estadounidenses, en especial las acciones preferentes y, de forma más general, los bonos subordinados.

En su condición de instrumento instaurado después de la crisis financiera mundial para elevar los coeficientes de capital de los bancos, durante la última década los CoCos han ofrecido rentabilidades muy atractivas con una volatilidad más baja que los índices de valores bancarios. Estos instrumentos también ofrecen rendimientos más altos que la mayoría de áreas de la renta fija. Sin embargo, es importante conocer los peligros para evitar riesgos bajistas. En el volátil entorno actual, marcado por las tensiones geopolíticas y la incertidumbre que rodea a la política monetaria, la selección de bonos mediante un análisis fundamental riguroso es clave para generar alfa eficazmente.

Para comprender cómo están afrontando las carteras de los perfilados españoles el entorno actual de mercado, es necesario saber cuál era el punto de partida al inicio de 2025. A este análisis retrospectivo da respuesta el último Barómetro de Carteras de Natixis IM, correspondiente al segundo semestre de 2024.

Tomando como referencia la última década, el barómetro de Natixis IM concluye que, históricamente más conservadores que sus pares europeos, los inversores españoles han ido aumentando su exposición a la renta variable. Además, en estos diez años, han reducido su exposición a acciones europeas optando por un mayor enfoque en el mercado estadounidense, lo que refleja, según la gestora, un cambio significativo en la asignación de activos. Por último, el informe destaca que las carteras también han ido incrementando su asignación a renta fija, a la vez que reduciendo su exposición a activos alternativos, en contraste con el auge y la popularidad de los mercados privados durante el mismo periodo.

Ahora bien, pongamos el punto de partida en 2024. Según el barómetro, los tres perfiles de riesgo tuvieron un comportamiento positivo, marcado por el rally de la renta variable más allá de las 7 Magníficas. En el caso de la renta fija, los mercados mantuvieron un buen comportamiento a lo largo del año, sin embargo, en la segunda mitad de 2024 hubo una mayor volatilidad y crecientes diferencias entre ambos lados del Atlántico. Para Carmen Olds, directora de Advisory del departamento Natixis IM Solutions para España y América Latina, el balance de 2024 es claro: los inversores obtuvieron rentabilidades muy positivas para los tres perfiles de carteras -conservadora, moderada y agresiva-, marcando el segundo año consecutivo en que asumir riesgo se tradujo en mayores rendimientos.

Tendencias de 2024

“Una tendencia que llama la atención es que no compensó lo mismo tomar riesgo a tres años que a uno. De hecho, tomar riesgo a un año logró mejor rentabilidad que a tres. También destaca que todas las carteras tuvieron una volatilidad inferior al 10% en esa toma de riesgo a un año, mientras que a tres años, la volatilidad era mayor”, apunta Olds. Además, destaca que hubo una menor dispersión entre las carteras analizadas, tanto dentro de cada perfil como entre los distintos perfiles de riesgo. En su opinión, este fenómeno puede atribuirse a una disminución generalizada de la volatilidad a lo largo de 2024.

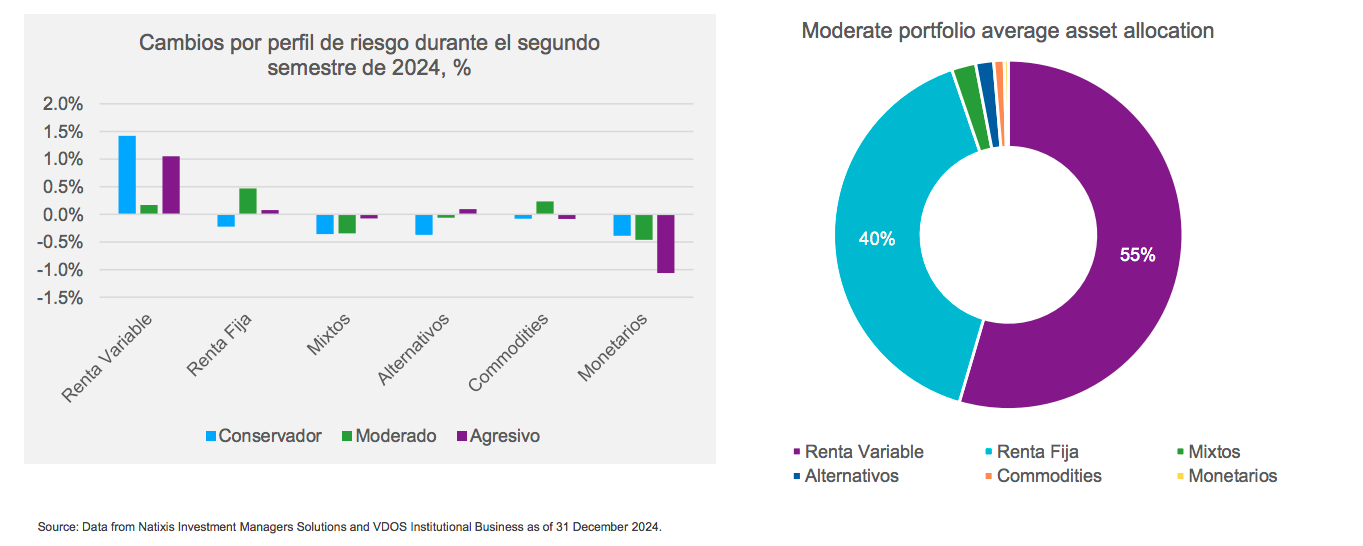

Otra de las tendencias más significativas para Olds es que durante los tres últimos años se han visto salidas de los perfiles conservadores y moderados, y mayor búsqueda de riesgo en los perfiles de riesgo. “Está bajando el volumen de gestión en el perfil conservador. Cada vez se parecen más el moderado y el conservador. Las salidas de dinero del perfil conservador son una tendencia de tres años y se ve una rotación hacia monetarias y exposiciones cortas. Sin duda, en 2024, la renta fija de corta duración y los monetarios acapararon los flujos, mientras que en renta variable los flujos se dirigieron hacia la renta variable global y estadounidense de gran capitalización blend”, apunta.

Si tuviéramos que retratar en una foto finish cómo era una cartera moderada en 2024, Olds apunta que estaríamos hablando de un 40% de renta fija, un 55% de renta variable y un 5% de todo aquello que no son activos tradicionales. En su opinión, esto muestra una falta de diversificación. “Las carteras españolas están tomando más riesgo de cara a 2025 respecto a su histórico y sus pares europeos. Tradicionalmente, hemos hablado de un inversor conservador, pero ante las buenas previsiones que tenían para 2025, los inversores españoles tomaron algo más de riesgo”, añade Olds.

Posición de partida en 2025

Así fue cómo acabaron situadas las carteras españolas, a la espera de un nuevo año lleno de oportunidades. Sin embargo, como bien apunta Olds, “en 2025 se han materializado todos los impactos que podría traer la nueva Administración Trump” y que, por ahora, se ha traducido en caídas en la mayoría de las clases de activos. “Aunque vemos que para un perfil agresivo estas caídas pueden llegar a significar un 15%, es necesario recordar que no alcanza los máximos que se han registrado en los últimos 15 años de historia”, matiza.

Según su experiencia a cargo de este barómetro, ahora mismo es muy difícil saber cuál es el impacto que tiene el contexto actual en las carteras españolas, pero sí insisten en que es buen momento para la diversificación y para la gestión activa. “No es solo por una cuestión de volatilidad, sino porque estamos en un momento de desconcentración de carteras”, matiza.

Para Olds, las carteras españolas se enfrentan a una revaloración de los activos de riesgo, ya que los tres perfiles -conservador, moderado y agresivo- ha aumentado el peso de la renta variable durante la última década. “También han ido reduciendo el sesgo doméstico dentro de las carteras. Este reajuste va más allá de que EE.UU. haya tenido mejor comportamiento, la renta variable española ha ido perdiendo peso en las carteras. Ahora bien, creemos que la primera parte del movimiento que estamos viendo de los inversores hacia Europa es una corrección de ese giro hacia EE.UU. tras la victoria de Trump, pero también responde a los anuncios de los gobiernos europeos”, afirma.

En segundo lugar, señala que las carteras españolas también deberán dar respuesta a la revaluación de los riesgos de inflación y crecimiento. En este sentido, apunta que los inversores podrían rebalancear la mayor disposición que tenían a tomar riesgo de crédito que de duración. “El 70% de las carteras de renta fija en España invierten en Europa, que ha tenido un comportamiento más normal, por lo que han estado más protegidas. En camibo, en EE.UU. la foto es distinta: la expectativa es de precios más altos, pero en el corto plazo parece que reinan expectativas de recesión y se espera que bajen los precios. Creemos que todo lo que sean aranceles va a complicar la labor de los bancos centrales, especialmente a la Fed, por lo que habrá que tener en cuenta de cara a la renta fija”, comenta Olds.

Por último, la experta recuerda que para las carteras españolas será importante tener en cuenta el cuestionamiento sobre los activos refugio tradicionales. “Por ejemplo, el bono alemán ha respondido como era previsible, pero en EE.UU. la preocupación ha hecho que los bonos se hayan vendido. A los inversores no solo les preocupa el mal comportamiento de los bonos, sino también el del dólar”, matiza.

¿Dónde nos deja esto?

Con los datos del barómetro sobre la mesa y estas reflexiones sobre las tendencias a las que tienen que estar atentos los inversores en el contexto actual, Olds concluye que todo esto nos deja a las carteras españolas ante una falta de diversificación. “Lo que estamos viendo en carteras balanceadas de toda la vida es una relación de riesgo/diversificación que está cayendo. Las carteras estaban diversificadas para un entorno sin inflación. Lo que vemos es que la renta fija no siempre nos va a venir a rescatar cuando cae el mercado. Si se combinan acciones y bonos, la rentabilidad que se logra en la diversificación ha ido cayendo. Una forma de aportar diversificación es a través de los activos alternativos”, argumenta Olds.

Una visión que coincide con la de Javier García de Vinuesa, country head de Natixis IM en España y Portugal: “Notamos más interés en los mercados privados. En los inversores institucionales era algo habitual, pero ahora este interés se ha contagiado al particular, que hasta ahora no tenía la legislación ni los vehículos apropiados para participar de este tipo de inversiones”.

En este contexto, García de Vinuesa anuncia el lanzamiento para el mercado español del fondo Natixis Multi Private Asset Navigator, una estrategia que da acceso a invertir en private equity, deuda privada, infraestructuras y real estate. “El fondo, que ya está registrado para su distribución, permite invertir en un montón de subyacentes que de otra forma sería difícil acceder y que sirven para aportar diversificación y descorrelación a las carteras respecto a los mercados financieros”, explica.

Sobre el fondo indica que es una estructura ELTIF y es un vehículo evergreen. Se trata de un fondo de fondos que permite a los inversores obtener exposición a una cartera diversificada de fondos de activos privados, distribuyendo el riesgo entre distintas clases de activos, geografías y estrategias. Un equipo independiente de análisis y selección de fondos realiza una exhaustiva due diligence sobre los fondos subyacentes, asegurando que solo las mejores oportunidades sean seleccionadas por el equipo de gestión.

Foto cedidaLuis Buceta CFA, presidente CFA Society Spain.

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute, la asociación global de profesionales de la inversión, ha anunciado un récord histórico de inscripciones a lostres niveles del Programa CFA. En el último año, la cifra de candidatos ha crecido hasta los 2.400, superando los niveles pre-COVID.

Este crecimiento viene impulsado por el aumento de candidatos al Nivel 1, que han alcanzado los 1.700, reflejando un incremento del 140% en los últimos dos años. El interés por la certificación CFA posiciona a España como el país con mayor crecimiento en candidatos dentro de los mercados financieros desarrollados según CFA Institute.

Ampliación del “Programa Embajadores CFA” a 24 entidades

En 2023 se lanzó el Programa Embajadores CFA con 17 firmas colaboradoras para fomentar la formación de calidad, las mejores prácticas y reforzar la colaboración entre CFA Society Spain y las entidades financieras más relevantes. En 2025 siete nuevas entidades se han sumado al Programa Embajadores CFA: UBS (Iñigo Iturriaga, CFA y Daniel Urrutia, CFA), Goldman Sachs (Fernando Orrillo, CFA), Morgan Stanley (Pilar Garicano, CFA), Kutxabank-Fineco (Miguel Roqueiro, CFA y Miguel Cortabarria, CFA), March Asset Management (Javier Criado Andrés, CFA), Renta 4 (Santiago Castillo Pino, CFA), e Iberdrola (Patricia Lizarraga, CFA y Javier Cuesta, CFA), la primera empresa no financiera en sumarse a la iniciativa. Estas entidades se unen a BBVA, Banco Santander, CaixaBank, Banco Sabadell, Bankinter, BNP Paribas, Deutsche Bank, JP Morgan, PwC, EY, KPMG, Deloitte, Zurich, Fitch Ratings, Grupo Mutua, Arcano y WTW. El programa cuenta ya con 24 entidades participantes.

“Estamos orgullosos con el crecimiento de candidatos CFA en España, el mayor de los países desarrollados. Este avance, y la ampliación del Programa Embajadores CFA con los mayores empleadores de CFAs en España, ponen en valor la calidad de la acreditación CFA. Se trata del estándar oro de la industria de la inversión, para promover y fortalecer la mejor formación financiera y las mejores prácticas profesionales en las organizaciones”, explica Luis Buceta, CFA, CAd presidente de CFA Society Spain.

Patricia Lizarraga, CFA, CAd, responsable de la Gestión Tesorera del Grupo Iberdrola, añade: “Para Iberdrola es un honor ser la primera empresa no financiera en unirnos al Programa Embajadores de CFA Society Spain, que es una referencia entre las entidades más relevantes del sector financiero en España. Iberdrola busca profundizar y fortalecer la relación con profesionales e instituciones para reforzar los conocimientos financieros en la sociedad”.

«Los profesionales que actúan como Embajadores CFA están haciendo una labor excepcional, fomentando la excelencia a través de la certificación dentro de sus empresas. Esto ha permitido el crecimiento del número de candidatos en España. El éxito del Programa Embajadores en España hace que CFA Institute considere replicarlo en otros países, lo que supondría un reconocimiento al liderazgo de España en la comunidad de profesionales CFA», añade Kike Briega, CFA, responsable del Programa Embajadores.

Mutuactivos se refuerza con la incorporación de Borja Martiarena como director del Área de Inversión Inmobiliaria. Según la entidad, entre otras funciones, Martiarena se encargará de analizar las tendencias del mercado y de identificar oportunidades de inversión atractivas en este segmento de actividad para los clientes de Mutuactivos a través de productos financieros especializados.

Igualmente, prestará asesoramiento en el ámbito de la planificación financiera a clientes en todos los aspectos relacionados con este tipo de inversiones, y reportará directamente a Luis Ussía, presidente y consejero delegado de la entidad.

Licenciado en administración y dirección de empresas por CUNEF, Martiarena cuenta con una experiencia de más de 10 años en el sector de inversiones inmobiliarias. Se incorpora a Mutuactivos procedente de CBRE, donde ocupaba el cargo de director de Banca de Inversión y donde se especializó en inversiones inmobiliarias en el ámbito residencial, hotelero y de salud. Anteriormente, trabajó en otras empresas, como Allfunds Bank y A&G Asesores y Gestores Financieros.

Plan Estratégico 2024-2026

Mutuactivos está inmerso en la actualidad en un ambicioso plan estratégico (2024-2026), que pone el foco, entre otros objetivos, en reforzar y ampliar su servicio de asesoramiento, planificación financiera y productos de inversión, en el crecimiento rentable y sostenido, en la captación de patrimonio de terceros, en impulsar la captación de clientes con altos patrimonios y en continuar con su transformación digital, para lo que invertirá entre 10 y 15 millones.

Mutuactivos es la gestora de fondos de inversión y de pensiones del grupo Mutua Madrileña. La firma gestiona un patrimonio superior a los 14.500 millones de euros, a través de más de 30 fondos de inversión, carteras de gestión discrecional, más de 20 planes de pensiones (del sistema individual y del sistema de empleo) y una variada gama de seguros de ahorro.

En la actualidad, su equipo está compuesto por más de 200 profesionales que trabajan en las siete oficinas con las que cuenta la entidad en España: Madrid, Barcelona, Sevilla, Málaga, A Coruña, Valladolid y Canarias.