La caída de los mercados es una oportunidad para reequilibrar las carteras: visión estratégica, activos refugio y renta variable «barata»

| Por Beatriz Zúñiga | 0 Comentarios

En una semana marcada por la publicación de datos macro -entre ellos el PIB del primer trimestre en EE.UU.- y por cumplirse los primeros 100 días de la Administración Trump, la palabra clave es confianza. Según las firmas internacionales del sector, los mercados buscarán síntomas y pruebas de estabilización a largo plazo, como por ejemplo los acuerdos comerciales o la acción de los bancos centrales, para recuperar la confianza. En ese camino, los inversores deberán prepararse para identificar oportunidades, pero también para buscar activos refugios, ya que se espera que la volatilidad continúe siendo alta.

Para Benoit Anne, Senior Managing Director del Grupo de Estrategia e Insights de MFS Investment Management, el punto de partida de toda esta incertidumbre y volatilidad ha sido una crisis crisis de credibilidad de las políticas económicas. “La credibilidad de las políticas es importante y ningún país está por encima de esta ley básica del mercado. Parece que ni siquiera Estados Unidos. En nuestra opinión, la señal más preocupante parece provenir del mercado de bonos estadounidenses. Aunque el deterioro de los fundamentales macroeconómicos debería, en principio, haber empujado a la baja los rendimientos de los bonos, lo que está ocurriendo actualmente es lo contrario. Ante una mayor aversión al riesgo, los bonos estadounidenses no parecen ofrecer actualmente la protección que solían ofrecer, lo que provoca una presión al alza de los rendimientos. Para ser claros, todavía es demasiado pronto para saber si este shock de confianza va a persistir durante mucho tiempo. Dado el nivel extremo de incertidumbre, creemos que el telón de fondo del mercado puede cambiar radicalmente en un plazo relativamente corto”, reconoce Anne.

Según explica este “shock de confianza” es bastante infrecuente y se produce por una “corrección triangular del mercado”, es decir, “el mercado de bonos del Tesoro, en el mercado de renta variable y, por último, en el mercado de divisas de un país concreto se produzcan ventas masivas al mismo tiempo. Según reconoce, históricamente, este fenómeno inusual del mercado se ha observado principalmente en los mercados emergentes, cuando algunas crisis financieras episódicas, ya sea en Brasil o en Turquía, por ejemplo, estallaron en la década de 1990 o 2000. “Sin embargo, no se trata de un fenómeno exclusivo de los mercados emergentes. Todos recordamos probablemente el episodio de la minicrisis financiera del Reino Unido de octubre de 2022”, matiza

Implicaciones para el inversor

Ante este contexto, desde Lombard Odier reconocen que han aprovechado la caída del mercado para reequilibrar las carteras y restablecer nuestras ponderaciones estratégicas en renta variable en las carteras multiactivos. “Seguimos sobreponderando la renta fija. Creemos que nuestra hipótesis de base de un crecimiento más lento, pero sin recesión, con una bajada de los tipos de interés de los bancos centrales respalda este posicionamiento táctico. Estamos dispuestos a realizar nuevos ajustes a medida que evolucione la situación, siguiendo los pasos que se indican a continuación”, explican.

Según su experiencia, la pregunta que debe hacerse el inversor es cuál es el camino para recuperar la confianza. En su opinión, la confianza tiende a restablecerse en los mercados mediante los primeros intentos de compra de activos a bajo precio. “Mientras los mercados de renta variable repuntaban, otras partes de los mercados financieros se han mantenido volátiles, lo que ha impedido que este comportamiento se afianzara. Sería alentador ver más intentos de compra por parte de los inversores a estos niveles. Ello respaldaría a otros segmentos de los mercados”, apuntan.

Para Michaël Lok, CIO del Grupo y Co-CEO de UBP, “es probable que los inversores tengan que seguir recurriendo a estrategias enfocadas en la gestión del riesgo hasta que los mercados asimilen mejor el nuevo panorama de crecimiento, inflación y geopolítica que está tomando forma. La gestión táctica del riesgo nos ha ayudado a sobrellevar una de las mayores caídas del mercado desde 2020. El oro y el efectivo siguen siendo refugios fiables”.

A la hora de hablar de activos más fiables, desde MFS IM añaden que, dejando a un lado el mercado de bonos estadounidense, los mejores resultados de la renta fija mundial se encontrarán probablemente en las clases de activos que presenten baja duración y bajo riesgo de crédito, junto con una baja correlación con EE.UU. “Teniendo esto en cuenta, el índice Global Agg fue el mejor refugio, con una rentabilidad positiva del 0,83%. El EUR IG también mostró una gran resiliencia, con una rentabilidad marginalmente negativa (-0,20%). Por otra parte, cabe señalar que la deuda local de los mercados emergentes obtuvo buenos resultados durante ese periodo, favorecida por la debilidad del dólar. El índice de deuda local de los mercados emergentes obtuvo una rentabilidad del 0,72%. Al margen de la renta fija, algunas divisas se beneficiaron considerablemente de la debilidad generalizada del dólar. El franco suizo ha subido casi un 8% desde el 1 de abril, reafirmando su condición de activo defensivo. Y el oro ha ganado cerca de un 3,5% durante este tiempo”, argumenta Anne.

Por último, Duncan Lamont, director de Investigación Estratégica en Schroders, no cree que los inversores deban cerrar la puerta a la renta variable. Según Lamont, la caída del mercado significa que el dinero en efectivo que te estés planteando invertir llegará más lejos. “Las valoraciones se han abaratado y, en el caso de los mercados no estadounidenses, son baratas en comparación con la historia. No demasiado, pero se pueden encontrar gangas. Incluso EE.UU., que durante tanto tiempo ha sido un valor atípico, está convergiendo rápidamente hacia valoraciones más neutras en comparación con la historia”, señala.

Calma, caer no es algo inusual

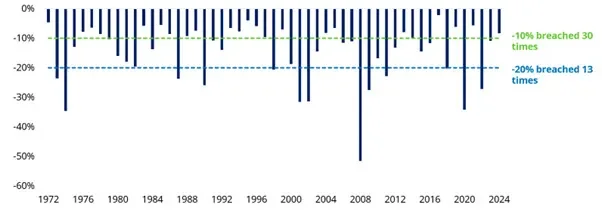

El director de Investigación Estratégica en Schroders recuerda que las caídas en los mercados bursátiles son normales y forman parte de la mecánica del sistema financiero. De hecho, apunta que en los mercados bursátiles mundiales (representados por el índice MSCI World), se produjeron caídas del 10% en 30 de los 53 años naturales anteriores a 2025. En la última década, esto incluye 2015, 2016, 2018, 2020, 2022 y 2023. Mientras que las caídas más importantes, del 20%, se produjeron en 13 de los 52 años; una vez cada cuatro años, por término medio, pero si ocurre este año, serán cuatro veces en los últimos ocho años, en 2018, 2020 y 2022.

“Que los mercados caigan no es algo nuevo, pero eso no impide que la sensación de pánico se apodere de los inversores. El mercado de valores cae un 20% una vez cada cuatro años, de media, un 10% la mayoría de los años. Es fácil olvidar esto. Incluso si eres un inversor experimentado, ¿cuánto consuelo te da este dato cuando estás en el meollo? La simple realidad es que el mercado de valores tiene un enorme poder para ayudar a hacer crecer la riqueza a largo plazo, pero la volatilidad a corto plazo y el riesgo de caídas son el peaje que hay que pagar”, apunta Lamont.

La lectura que hacen desde Union Bancaire Priveé (UBP) los mercados parecen estar centrándose en un crecimiento más débil (el primer impacto) y el un aumento “transitorio” de la inflación, tal como lo describió el presidente de la Fed, Jerome Powell, en su conferencia de prensa de marzo. “De hecho, las expectativas de inflación a 5 años se encuentran ahora en su nivel más bajo en comparación con sus homólogas a 2 años desde 1980 (fuera del choque deflacionista inicial de la pandemia mundial de 2020), lo que sugiere que los mercados no se centran en las preocupaciones inflacionistas a medio plazo y, en cambio, los rendimientos del Tesoro estadounidense están más cerca de valorar un entorno recesivo, es decir, de débil crecimiento y débil inflación a medio plazo”, apuntan en su informe “House View” de abril, titulado “Superando la inestabilidad del mercado”.

De hecho, UBP destaca que a pesar de las caídas de los mercados de renta variable, las valoraciones de la renta variable mundial han vuelto a promedios casi históricos. “Esto sugiere que los mercados ya no están descontando una repetición del auge económico y de beneficios empresariales centrado en el EE.UU. de 2017, que se produjo en el primer año de mandato de Trump. En su lugar, reflejan expectativas de un crecimiento económico y de beneficios más moderado, aunque aún favorable. Sin embargo, estas expectativas más comedidas no alcanzan el escenario recesivo que los mercados de bonos están valorando cada vez más”, indican.