. El número once de la revista Funds Society Offshore ya tiene versión digital

El número once de la revista Funds Society Offshore ya tiene versión digital, desde donde además se puede descargar una versión en PDF.

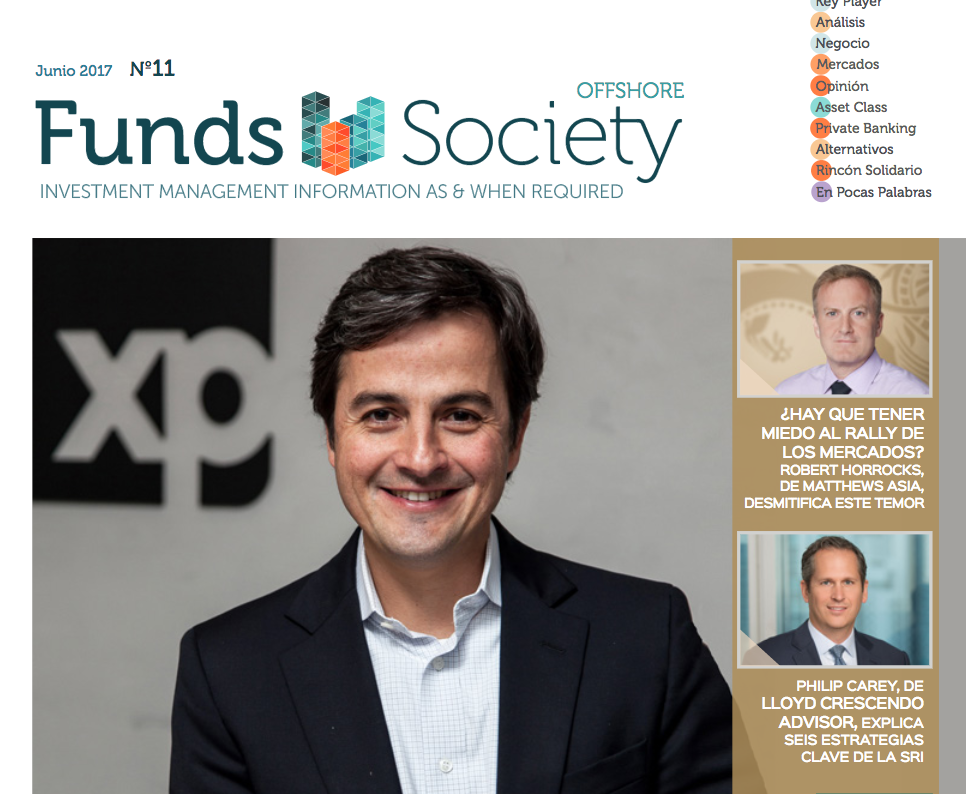

Bernardo Amaral, CEO de XP Securities, ocupa la portada de esta nueva edición, en cuyo interior revela sus intenciones con la llegada de la firma a Miami y a un nuevo nicho de mercado.

Además, en este número, que incluye las mejores fotos la tercera edición del Funds Society Fund Selector Summit de Miami, se discuten los retos e ideas de inversión que marcan agenda. Aparecen también las mejores y peores asignaciones de activos de 2016, según Natixis Global AM, las conclusiones de un estudio de Platforum sobre el futuro de las plataformas de distribución de fondos, y un análisis sobre el futuro de los fondos ingleses luego del Brexit: ¿Perderán las gestoras el pasaporte financiero europeo en el proceso de desconexión?

Del lado fintech, los gestores de Eaton Vance analizan la evolución y expectativas para este año de los préstamos a tasas flotantes. Richard Clode, gestor de Janus Henderson Investors, examina el concepto de inteligencia artificial y su potencial atractivo, mientras que analistas de Citi discuten sobre RegTech y ciberseguridad: ¿Están listos los bancos?

En mercados, se habla de cómo adaptar la construcción de carteras en un cambio de régimen y Robert Horrocks, de Matthews Asia, desmitifica el miedo al rally. Mientras tanto, Philip Carey, de Lloyd Crescendo Advisors, explica las claves de la inversión socialmente responsable y Door, presentando una opción para afrontar el proceso de due diligence sin perder el tiempo.

Para estilo de vida, se habla sobre la ciudadanía por inversión, una opción buscada por ciudadanos estadounidenses o por aquellos de países en desarrollo o en conflicto, así como el auge de Nueva York como puerto franco de arte y la labor de la Fundación Cardioinfantil que ofrece una segunda oportunidad para los niños sin recursos y enfermos del corazón.

Finalmente, Sonia García-Romero, managing director en Citibank Latin America, responde a la sección de En Pocas Palabras.

Foto: Ron Kikuchi.. Nace en Europa la primera plataforma de ETFs UCITS de marca blanca para ayudar a las gestoras a entrar en el negocio de la gestión pasiva

Los emprendedores del mundo de los fondos cotizados Hector McNeil y Nik Bienkowski han lanzado la primera plataforma de ETFs UCITS de marca blanca en Europa, llamada HANetf, según han anunciado en un comunicado.

HANetf está diseñada para proporcionar “one-stop-shop” para las gestoras que quieran entrar en el mercado de ETFs UCITS sin tener que establecer un negocio de servicios completos.

“El proyecto está diseñado para crear una disrupción en el mercado, bajando las barreras de entrada para las gestoras a través de una plataforma innovadora, que proporcione servicios, incluyendo el desarrollo de producto, compliance, mercados de capitales, ventas, marketing y distribución”, explican los responsables de la iniciativa.

Europa, recuerdan, es actualmente el segundo mayor mercado de fondos cotizados del mundo, solo por detrás de EE.UU., con 700.000 millones de dólares en activos bajo gestión.

Los fundadores del proyecto, McNeil y Bienkowski, que tienen en conjunto 50 años de experiencia en el mundo de los servicios financieros, han establecido en pasado dos negocios de ETFs de éxito (ETF Securities y Boost ETP, más tarde convertido en WisdomTree Europe).

La plataforma, HANetf, se encuentra en proceso de completar el proceso de captación de capital para hacer crecer el negocio.

El futuro en Europa

“Estamos muy emocionados sobre la creación de HANetf. Creemos con pasión que los ETFs son el futuro de las inversiones y tenemos un enorme potencial de crecimiento por delante en Europa. Estableciendo el primer negocio de marca blanca en Europa, reduciremos de forma masiva las barreras de entrada para todas las gestoras que quieran emitir un rango de ETFs”, comenta Bienkowski, co-CEO de HANetf.

“Cualquier gestora debería tener una estrategia de ETFs, aunque no quiera necesariamente lidiar con los costes de establecer todos los servicios implicados en las operaciones con ETFs, y creemos que estamos muy bien posicionados para utilizar nuestra experiencia dentro de la industria de fondos cotizados para permitir a otros entrar en el mercado”, añade.

“Hay una poderosa tendencia hacia los ETFs en Europa y las gestoras tendrán que ser capaces de emitir estrategias pasivas, de smart beta y en último término estrategias de inversión activas en un marco de tiempo y de forma eficiente para aprovechar esta demanda”, comenta McNeil, el otro co-CEO del proyecto. “Creemos que tenemos una oferta única en Europa y queremos ayudar a cualquier compañía que pueda haber pensado que el camino hacia este mercado es demasiado costoso y consume mucho tiempo o implica una gestión intensiva si lo hacen con sus propios esfuerzos”, apostilla.

Pixabay CC0 Public DomainRonile. La gestora Symphony Financial Partners establece una oficina en Massachusetts para cubrir Estados Unidos, Canadá y Europa

La gestora japonesa especializada en renta variable Symphony Financial Partners se establece en Estados Unidos y designa a Daniel Ludwig como director gerente y director de Relaciones con Inversores de la firma en Norteamérica. Según informa la propia compañía, la gestora ha instalado su sede en Winchester, Massachusetts.

Esta nueva ubicación arranca bajo la supervisión de Ludwig, con más de 20 años de experiencia en la industria de inversión, quien será el responsable de gestionar las relaciones con los clientes en los Estados Unidos, Canadá y Europa. Symphony Financial Partners es una gestora de activos con perfil institucional fundada por David Baran y Kazuhiko Shibata en 2000 y tiene ya oficinas en Tokio y Singapur, y ahora en Estados Unidos.

Según ha destacado David Baran, cofundador y consejero delegado de la firma, “estamos encantados de anunciar la incorporación de Ludwig a nuestro equipo, quien trabajará en estrecha colaboración con Hiroyuki Abe, con sede en Tokio, para proporcionar acceso de la más alta calidad a nuestros clientes de Estados Unidos, Canadá y Europa. Como el resto del equipo está en Japón y Singapur, tener a Dan en Estados Unidos ampliará significativamente nuestras capacidades de relaciones con los inversores”.

Sobre su nuevo cargo, Ludwig ha señalado que “Symphony Financial Partners tiene un proceso de inversión único y bien establecido que se centra en las acciones japonesas. Es diferente a cualquier otra gestora que trabaja en el mercado japonés y tiene un historial excepcional de rendimientos para sus clientes. Me complace unirme al equipo y espero ayudar a aumentar su experiencia y expertise de cara a los inversores norteamericanos y europeos”.

Antes de unirse a Symphony, Ludwig fue director gerente de Taiyo Pacific Partners y responsable de marketing y servicio al cliente en los Estados Unidos, Canadá y Asia. También ha ocupado cargos de responsabilidad en Capital en Boston, en PIMCO en Atlanta, y en Fidelity Investments en Denver.

Foto: PR, Flickr, Creative Commons. Tras cuatro años de crowdlending para pymes en España…

En julio de 2013 se realizaba la primera operación de crowdlending para pymes en España. Un activo que hasta entonces había estado exclusivamente al alcance de las entidades de crédito, daba su primer paso en un camino que le ha llevado a formar parte de las carteras de inversión de inversores privados, profesionales e institucionales. Desde entonces, el sector no solo cuenta con una regulación específica (Ley 5/2015 de fomento de la financiación empresarial), sino también con la supervisión de la CNMV, hechos relevantes que han impulsado el sector haciendo que crezca más del 100% anual.

Más de 5.000 millones de euros intermediados anualmente en Reino Unido, 20.000 millones en EE.UU., 2.000 millones en Europa Continental. La primera pregunta sería, ¿por qué este crecimiento?

El motivo principal por el cual esta nueva alternativa de inversión ha captado el interés de los inversores profesionales a nivel mundial es que aporta un retorno anual de forma consistente, con una horquilla de resultados muy estrecha y poca volatilidad. Una rara avis que aparece en un momento donde prácticamente han desaparecido los depósitos, la deuda pública está en mínimos históricos, la renta fija tradicional ha dejado de aportar tranquilidad a los inversores y los mercados son sumamente volátiles.

Tal es así que Aberdeen, una gestora internacional de reconocido prestigio, incluye la inversión en préstamos (loans) en su mapa de alternativas. Tras analizar el comportamiento de los principales tipos de activos, a nivel global durante cinco años, la gestora considera que la inversión en crowdlending para pymes tiene un riesgo inferior al high yield, con una rentabilidad muy similar e incluso ligeramente superior.

Prestando atención al comportamiento de las principales plataformas de inversión en préstamos directos a empresas en el Reino Unido, podemos observar que la rentabilidad obtenida es de un 5,19% anual en los últimos tres años. Tal y como se refleja en el gráfico siguiente, los resultados se comportan de manera estable desde 2012, posiblemente siendo el mayor valor que aporta este activo a una cartera de inversiones. Se pueden encontrar comportamientos y rentabilidades similares en la mayoría de las plataformas que operan en la Europa Continental.

Ahora bien, si comparamos estos resultados con los resultados de los 5.475 fondos de renta fija registrados en Morningstar en los últimos 12 y 36 meses, podemos sacar algunas conclusiones generales:

El 29,82% de los fondos de renta fija registran pérdidas en el último año; aproximadamente el 60% de los fondos (el 58,86%) han obtenido menos de un 2% anualizado en los últimos tres años; los cinco primeros fondos del ranking por su rentabilidad, además de requerir una elevada inversión mínima, tienen varios trimestres en negativo en los tres últimos años; y con una rentabilidad anual del 5,19%, el crowdlending se ubicaría entre el mejor cuartil en cuanto a resultados.

El hecho de que la inversión tenga menos riesgo que el high yield y se comporte de forma tan consistente, suele sorprender incluso a los inversores profesionales. Es por eso que hemos analizado el porqué de este comportamiento y se ve que es el propio modelo de inversión el que reduce la probabilidad de entrar en pérdidas. Estos son los tres motivos principales:

En primer lugar, el sistema de amortización, cobrando cuotas mensuales de capital e interés, reduce el riesgo de capital expuesto en un emisor de forma sistemática. Si en una emisión a 24 meses, la empresa tiene problemas a los 12 meses, el inversor ya tiene el 50% de la inversión recuperado; en los bonos de renta fija, el 100% del capital estaría en riesgo de default.

En segundo lugar, un elevado yield bruto a un plazo medio inferior a los dos años, prácticamente imposible de encontrar en inversiones de renta fija tradicional (grado de inversión o high yield), que reducen enormemente la posibilidad de entrar en pérdidas. Un claro ejemplo es el caso de Arboribus, plataforma de crowdlending para pymes en España, que en estos cuatro años de vida, ha cerrado sus préstamos con un interés bruto medio de 7, 32% a un plazo medio de 18 meses.

Además, al no existir un nominal por emisión, el modelo permite a cualquier inversor diversificar la inversión entre multitud de emisores, siendo esta la mejor estrategia para maximizar el retorno y minimizar el riesgo de pérdidas. No es de extrañar que la inversión en préstamos directos a empresas esté cada vez más presente en las carteras de los inversores, tanto nacionales como internacionales y, concretamente en España, estemos viviendo el crecimiento de este sector que definitivamente ha llegado para quedarse.

Tribuna de Carles Escolano, CEO y socio cofundador de Arboribus

CC-BY-SA-2.0, FlickrFoto: Agustín Ruiz. La política monetaria entraña riesgo para los productos de renta fija basados en diferenciales

Los productos de renta fija basados en diferenciales han exhibido un gran comportamiento este año, posible en gran medida gracias al carácter muy gradual de la normalización de la política monetaria y del mantenimiento de políticas acomodaticias en el corto plazo.

“El contexto les ha sido propicio hasta ahora. La recuperación económica mundial prosigue a un ritmo que no es demasiado vivo ni demasiado lento, y con baja inflación. Este entorno ideal queda realzado por la disminución de la operativa orientada a sacar partido de una reactivación económica apoyada en políticas expansivas, unido a la pérdida de toda esperanza de que este año se relaje la política fiscal en Estados Unidos y por las menores expectativas de inflación”, explica el equipo de NN Investment Partners en su análisis de los mercados.

Son precisamente estas menores expectativas de inflación las que han influido en la caída de los precios de las materias primas en este año, sobre todo del petróleo. Además, recuerdan, los indicadores de ‘sorpresas’ en los datos macroeconómicos globales también comenzaron a estabilizarse a partir de marzo.

Operativa de carry trade

Por eso, NN IP cree que no es sorprendente que también haya continuado la búsqueda de rendimiento y de beneficios con el carry trade, en un momento en el que hay expectativas de que las políticas monetarias seguirán siendo acomodaticias a corto plazo.

“La gradual normalización de la política monetaria ha sido tan fuerte que ni la caída de los precios de las materias primas y del petróleo ni la nivelación de las ‘sorpresas’ macroeconómicas han evitado que los diferenciales sigan estrechándose”, advierten los gestores de la firma.

Y es que en el pasado, los diferenciales de la deuda de mercados emergentes denominada en monedas fuertes y de los valores de deuda high yield sí tendieron a ampliarse con estos dos factores. Sin embargo, ahora está sucediendo lo contrario. Esto, para NN IP, pone de manifiesto la alta dependencia de la percepción de las políticas monetarias y subraya la vulnerabilidad de los productos basados en diferenciales a estas percepciones, sobre todo ahora, cuando los niveles de valoración de estos productos en general no son atractivos.

Esto sucede además en un momento del año de fragilidad, en el que la escasez estival de liquidez en el mercado puede causar oscilaciones de precios relativamente amplias, tanto al alza como a la baja, con volúmenes reducidos.

“Desde una perspectiva de más largo plazo, la reversión de los flujos de inversión también es un riesgo clave para los productos basados en diferenciales, especialmente durante los meses de verano. Los valores de deuda empresarial se han contado entre los principales beneficiarios de los flujos de inversión este año. Una de las tendencias dominantes desde la crisis financiera ha sido la combinación de salidas considerables de fondos de activos del mercado monetario con flujos muy limitados hacia renta variable y una afluencia muy intensa hacia renta fija, en una especie de prolongación de la búsqueda de rendimiento”, concluye NN IP.

Foto: Markopoulos, FLikcr, Creative Commons. Panorama europeo de los valores de pequeña y mediana capitalización en 2017

Por tercer año consecutivo, La Financière de l’Echiquier (LFDE) y el instituto de investigación MiddleNext analizan el panorama europeo de los valores de pequeña y mediana capitalización, así como las grandes tendencias del ecosistema bursátil europeo y sus dinámicas y dificultades.

La edición de 2017 confirma las tendencias a largo plazo que vienen observándose desde hace varios años: en primer lugar, los segmentos de pequeña y mediana capitalización exhiben una significativa rentabilidad superior económica y bursátil con respecto a los valores de gran capitalización, y la inversión tendencial de los niveles de volatilidad en la pequeña/mediana capitalización y la gran capitalización se acrecienta año tras año.

Tras dos años de paréntesis, el descenso en el número de empresas cotizadas se ha pronunciado: entre 2007 y 2016, 851 empresas dejaron de cotizar.

En concreto, los valores de pequeña capitalización prosiguen su declive en términos de ponderación y volumen (-20% en este último decenio), lo que resulta un dato inquietante para el futuro del ecosistema en su conjunto.

Las tendencias observadas a escala mundial se concentran en su mayoría en los países europeos, en especial en los de mayor tamaño: Francia, el Reino Unido y Alemania registran un empobrecimiento de su universo por falta de renovación en la base.

Las iniciativas a escala local demuestran que existen dispositivos que permiten respaldar los valores de menor capitalización. Un país ejemplar es Suecia, donde el número de empresas se ha incrementado en un 74% entre 2006 y 2016.

La entrada en vigor de la normativa MiFID II debería contribuir a reforzar aún más la concentración de los flujos hacia un limitado número de actores mundiales.

«El debilitamiento de la bolsa europea desde la raíz constituye un verdadero problema que se ha de abordar de inmediato con absoluta determinación. Existen numerosas soluciones, como pone de manifiesto el éxito de diversas iniciativas nacionales extraordinarias: Suecia e Italia, por ejemplo, han hecho gala de creatividad para promover la orientación del ahorro hacia la economía local. De manera más general, la creación de un marco reglamentario y fiscal europeo destinado específicamente a la inversión en las empresas cotizadas resultaría beneficioso tanto para los inversores como para el ecosistema económico europeo en su conjunto», subraya Didier Le Menestrel, presidente y director general de La Financière de l’Echiquier.

«La implementación de MIFID II debería traducirse principalmente en la drástica reducción de la oferta de análisis en los valores de pequeña capitalización, lo que pondría en peligro los modelos económicos de nuestras sociedades cotizadas locales. Sin una actividad investigadora que lo impulse, el vivero de pequeñas empresas europeas corre el riesgo de deteriorarse aún más rápido», agrega Caroline Weber, directora de MiddleNext. «Este desafío cobra vital importancia para las nuevas empresas francesas, sobre las que reposa el futuro de todo el ecosistema. Estabilizar la normativa y orientarla a su favor reviste una relevancia crucial», apostilla.

Foto: Manuel Acebedo, Flickr, Creative Commons.. Radiografía en España: 6 tipos de Fintech imprescindibles para digitalizarse

Desde que la innovación tecnológica se ha puesto al servicio de las finanzas, el número de compañías que se dedican al sector Fintech no ha parado de crecer. A día de hoy, ya operan más de 230 empresas Fintech en España dando empleo a unos 2.500 trabajadores y captando 250 millones de euros en inversiones durante 2016, según datos de la Asociación Españolas de Fintech e Insurtech (AEFI).

Esta tendencia responde al cambio en las expectativas de los usuarios y la demanda del público. La revolución digital, así como la disponibilidad de fondos y el apoyo de los reguladores, ha cambiado la relación entre los usuarios y sus entidades financieras en todos y cada uno de los servicios financieros. De la misma manera, ha conseguido conectar a los usuarios y ha creado nuevos servicios antes inexistentes.

Para tener un panorama de estos servicios, Lendix, la 1ª plataforma europea de préstamos a empresas (crowdlending), hace un repaso de seis áreas del Fintech, imprescindibles para todo usuario, ya sea empresa, inversor o público general:

1. Medios de pago: este es el servicio financiero más usado en España. Se trata del pago tanto a través de dispositivos móviles o electrónicos para facilitar el desembolso tanto online como en comercios físicos sin necesidad de contar con una de las tradicionales tarjetas bancarias. «Como entidad de pago, Lemon Way se enorgullece de ser un puente de unión entre partners y clientes, permitiéndoles gestionar y cobrar legalmente los pagos por sus actividades», explica Damien Guermonprez, CEO de Lemon Way.

2. Finanzas personales: este tipo de Fintech hace posible organizar automáticamente los gastos en tiempo real, colocando en una misma aplicación la información financiera de todos nuestros bancos y tarjetas, de tal manera que se puede obtener predicciones financieras, así como, recomendaciones de ahorro en función de nuestro estilo de vida. «Para el crecimiento del sector es necesaria la colaboración de las Fintech y las entidades tradicionales. En Fintonic, no solo ofrecemos información neutral y objetiva, sino que ponemos al alcance de nuestros usuarios productos financieros de más de 50 entidades, con el fin de que cualquier ciudadano pueda sacar el máximo partido a su dinero», explica Iker de los Ríos, Head of Business Management de Fintonic.

3. Gestores automatizados: dirigido a los inversores que quieren mantener, administrar y aumentar su riqueza, este tipo de Fintech abarca cuatro categorías, las redes de inversión, el servicio de asesoramiento de inversiones, el servicio de gestión, y las plataformas de negociación. Mediante la aplicación de distintas tecnologías proporcionan servicios automatizados de inversión, adaptándose a las necesidades del cliente. «Indexa Capital es un gestor automatizado de inversiones. Gestiona discrecionalmente las carteras de sus clientes con productos indexados de muy bajo coste, que debieran permitirles ahorrar un 2,8% al año en costes y comisiones (frente a la media de fondos de la categoría equivalente de Inverco). La idea está basada en el hecho de que más del 90% de los fondos se queda por debajo de su benchmark en períodos de 10 años. Y lo hacen sobre todo por los altos costes y comisiones que las entidades financieras cargan a los partícipes. Indexa Capital en particular y los gestores automatizados en general, van a ayudar a que los inversores obtengan una mayor rentabilidad a través del uso de la tecnología y la reducción de conflictos de interés», dice Ramón Blanco, co-fundador de Indexa Capital.

4. Crowdlending: se trata de las plataformas de préstamos que unen empresas que quieren financiar su crecimiento con inversores que desean dinamizar sus ahorros a través de un nuevo activo, sin tener que recurrir a los bancos. En palabras de Grégoire de Lestapis, CEO de Lendix España, «el crowdlending ha llegado para revolucionar la manera en la que las empresas se financian y el modo en el que la gente invierte sus ahorros. Con Lendix, empresas de todos los tamaños y sectores se pueden obtener préstamos de hasta 3 millones de euros con un vencimiento de hasta siete años directamente de inversores europeos. Además, somos una alternativa de inversión para todos aquellos que quieren apostar por la economía real ofreciendo una rentabilidad media anual del 6,5%».

5. Equity Crowdfunding: al igual que en el crowdlending, a través del equity crowdfunding se financian proyectos, pero en vez de que los inversores ganen intereses, obtienen una participación del proyecto, es decir se convierten en accionistas de la empresa a la que financian. Por lo general, se usa para la financiación de startups. «Las ventajas de usar una plataforma de equity crowdfunding son, principalmente, la posibilidad de agrupar en una misma ampliación de capital a inversores de diversos perfiles (retail, Business Angels e institucionales) y la efectividad del proceso. En un periodo muy corto de tiempo puedes llegar a miles de inversores sin la necesidad de realizar ningún tipo de roadshow y ahorrándote el papeleo que históricamente ha caracterizado a este tipo de operaciones, especialmente a nivel internacional», detalla Pepe Borrell, managing director de Crowdcube.

6. Pagos internacionales/divisas: este servicio financiero es ideal para que las empresas gestionen sus operaciones y el riesgo de divisa asociado de una forma más eficiente y segura, por medio de nuevas soluciones tecnológicas. Philippe Gelis, CEO & cofundador de Kantox, afirma que «desarrollamos soluciones de software que permiten a las empresas automatizar toda la cadena de valor de las divisas, desde la recopilación de datos hasta el control del riesgo, pasando por la ejecución y el reporting. Gracias a las soluciones de Kantox, los clientes incrementan la eficiencia en su negocio de forma significativa, además de obtener un control total de sus operaciones en divisa».

Estas Fintech dan cuenta de los cambios estructurales que están viviendo ahora mismo la industria financiera y el efecto que estos tienen en la economía y el estilo de vida. «La innovación que desarrollan estas iniciativas va a permitir tener unos servicios financiero más eficientes, una mayor inclusión financiera y acceso a productos que antes solo estaban disponibles para grandes patrimonio o empresas, lo cual va a tener un importante impacto en la competitividad de nuestro país», añade de Jesús Pérez, presidente de Asociación Española de Fintech e Insurtech (AEFI).

Pixabay CC0 Public DomainDiego_Torres. Discreción, cercanía e innovación: la esencia de los 20 años de Acacia Inversión

Acacia Inversión celebró su 20 aniversario cuidando el patrimonio de sus clientes con un evento centrado en el éxito de su crecimiento empresarial. Aprovechando la celebración Alberto Carnicer, presidente de la firma, recordó los éxitos de la gestora y resaltó su trabajo a la hora de cubrir las necesidades de los inversores, sobre todo en términos de seguridad y confianza.

Fundada en 1997, Acacia es la gestora independiente de grupos bancarios más grande de Bilbao por volumen de activos bajo gestión. “Su profesionalidad, transparencia y discreción han permitido que la gestora celebre esta efeméride con clientes que les acompañan desde el primer año”, destaca en un comunicado la firma.

El evento, que se celebró a mediados de mayo en la Torre Iberdrola de Bilbao, contó con las ponencias del co-presidente del Grupo Suárez, Emiliano Suárez de la Villa, y el presidente de Aernnova, Iñaki López de Gandásegui.

Durante su intervención, Suárez de la Villa recordó la historia del grupo que preside, que pronto cumplirá su 75 aniversario, desde los comienzos en una pequeña tienda de Bilbao hasta la posición global que hoy ocupa. Señaló a las circunstancias adversas como el caldo de cultivo que más les ha permitido crecer y diversificar hasta llegar al presente, aprovechando las mejores oportunidades. “Es en las crisis cuando más empujamos, saliendo de todas ellas con innovación y mucha ilusión”, destacó Suárez de la Villa.

Como empresa familiar, el presidente del Grupo Suárez destacó la unidad de la familia en la dirección de la entidad, la eliminación de todos los intermediarios posibles y empezar desde muy jóvenes, con el fin de maximizar el aprendizaje y la incorporación de nuevas ideas de forma constante como claves del éxito de la entidad que lidera. Así mismo, ensalzó el valor de la empresa familiar gracias al profundo conocimiento de su negocio y una visión de largo plazo. “Cuando queremos conseguir algo, aunque el esfuerzo a realizar parezca gigantesco, si empezamos creyendo que somos capaces, se genera una ilusión que ofrece la fuerza necesaria para alcanzar el objetivo propuesto”, afirmó el Suárez de la Villa.

Esencia y personalidad

Por su parte, López de Gandásegui puso en valor el papel de tantos profesionales que, tras muchos años en grandes compañías, se arriesgan y crean nuevos negocios basados en la experiencia de los promotores en un sector. El presidente de Aernnova, recordando sus años al frente de Gamesa, destacó la entrada en un sector nuevo, como entonces lo era el de las energías renovables –sobre todo eólica–, como la decisión más trascendental tras varios años muy complejos.

Destacó el origen de Aernnova, proveniente de la división aeronáutica de Gamesa, que adquirieron varios ex directivos tras un proceso fallido de venta al inicio de la década pasada. Como elementos clave del éxito, señaló: “tener unos objetivos claros y a largo plazo y un equipo directivo unido y perseverante”.

El director general y de inversiones de Acacia Inversión, Miguel Roqueiro, cerró el evento destacando la esencia de la gestora a través de sus principales señas de identidad: “La discreción, la tranquilidad que aporta la cercanía con los clientes y la innovación tanto al servicio de las inversiones como de los inversores. Para crecer no hace falta ninguna revolución, sino una evolución, potenciar la esencia de Acacia y darla a conocer”. Roqueiro aprovechó la ocasión para presentar la nueva zona privada de la página web que ofrece información completa a todos sus clientes y muy pronto la posibilidad de realizar todo tipo de operaciones desde la misma.

. European High Yield: A Tale of Low Defaults and Diversification

Old Mutual Global Investors (OMGI), parte de Old Mutual Wealth, ha anunciado el lanzamiento de su primera estrategia UCITS que invierte en bonos contingentes convertibles o CoCos, el Old Mutual Financials Contingent Capital Fund.

El fondo, que será gestionados por los equipos de renta variable y de crédito de OMGI, tiene como objetivo generar un retorno total a través de la combinación de income y el aumento del capital de una cartera de títulos de deuda de tasa fija y variable emitidos por instituciones financieras con requerimientos mínimos de capital, como aseguradoras y bancos. Este lanzamiento es otro ejemplo del compromiso de OMGI con la creación de productos de inversión innovadores, con alta demanda y diseñados para ofrecer rendimientos diversificados.

La estrategia buscará invertir al menos el 75% de sus activos en bonos convertibles contingentes de alta calidad (CoCos), con hasta un 25% en una combinación de instrumentos de renta variable, planes de inversión colectiva, efectivo, bonos gubernamentales y otros bonos.

Creado a raíz de la crisis financiera, los CoCos fueron diseñados para aumentar la capacidad de los bancos para soportar pérdidas más allá de sus reservas de capital. Por lo general ofrecen una tasa de interés más alta que los bonos tradicionales, menor volatilidad que las acciones de los bancos europeos y pueden actuar como un buen diversificador de ingresos en las carteras.

CC-BY-SA-2.0, FlickrFoto: Emilio Kuffer. Unit Linked y ETFs: una combinación ganadora en banca privada

En los últimos años, la industria de ETFs ha experimentado un crecimiento significativo a nivel global, donde ya se han alcanzado los 4 billones de dólares en activos gestionados. El desarrollo de la industria de gestión pasiva ha superado claramente las expectativas en cuanto a volumen de inversión, pero también es necesario destacar el crecimiento en los diferentes usos que hace un grupo de usuarios cada vez más diverso con el fin de aprovechar las ventajas intrínsecas de los ETFs y así alcanzar sus objetivos de inversión: eficiencia en costes, transparencia y simplicidad operativa.

El mercado español también ha vivido un importante desarrollo y son cada vez más los inversores minoristas que utilizan ETFs y fondos indexados en sus inversiones, por lo que cobra cada vez más sentido su uso en carteras de banca privada. En concreto, Lombard International Assurance y BlackRock analizaron recientemente en una conferencia la idoneidad de incorporar los ETFs en los Unit Linked. A la jornada, celebrada en Madrid, asistieron 45 representantes de las entidades de banca privada nacionales e internacionales más significativas en España.

Como aseguró Aitor Jauregui, responsable de desarrollo de negocio de BlackRock, durante la presentación: “Durante años hemos asistido a un debate sobre ‘gestión activa frente a gestión pasiva’, un debate que desde BlackRock creemos importante desterrar al considerar que el éxito de la inversión reside en la combinación de ambas estrategias. Lo vemos también en los usuarios de los ETFs, como demuestra el hecho de que un 80% de los gestores activos incorpore ya ETFs a sus carteras”.

Jauregui reconoció que desde BlackRock se está observando y analizando cómo se traduce este contexto en los flujos en la industria, para “confirmar que las fuerzas que atraen los flujos en el mercado quedan reflejadas en lo que llevamos tiempo representando como un reloj de arena. En la parte superior estarían las entradas en la gestión activa especializada, en la parte inferior estarían las entradas en gestión pasiva, fondos indexados y ETFs y la parte central del reloj representaría la gestión activa tradicional”.

Otra consecuencia que ha impulsado el negocio de gestión pasiva es que los ETFs cada vez se incorporan más como parte central de las carteras, abandonando las posiciones satélites que tenían en los inicios de la industria, aumentando su tiempo de permanencia en las mismas. Además, el uso de los ETF está también aumentado por gestores de fondos multiactivos, bancas privadas y productos de inversión como Unit Linked.

Una idea: incorporación de ETFs en los United Links

Enrique Barroso, responsable para el mercado Ibérico de Lombard International Assurance, afirmó durante el evento que “en el ámbito de la banca privada, un segmento donde pensamos que tiene mucho sentido la incorporación de los ETFs es el de los Unit Linked, seguros de vida donde el tomador asume el riesgo de la inversión”.

Para Barroso, estos productos están muy indicados para clientes de banca privada que consideran que tienen un riesgo-país y que buscan diversificación, también para clientes que están organizando su planificación sucesoria y para aquellos que buscan una alta protección de su patrimonio. Además el seguro de vida está reconocido en la mayoría de los países del mundo, con la protección jurídica adicional que esto conlleva”.

Inversión dinámica

Además, el responsable de Planificación Patrimonial de Lombard International Assurance, Gonzalo García Pérez, entró a analizar las diferentes soluciones técnicas que el Unit Linked puede ofrecer en sus diferentes modalidades y en el contexto de inversión en ETFs.

“Concretamente en el modelo de Unit Linked de ‘autogestión’, o lo que nosotros llamamos ‘inversión dinámica’, donde el cliente tiene la capacidad de tomar las decisiones de inversión que considere más apropiadas, los inversores pueden aprovecharse de la eficiencia en costes y eficiencia fiscal, agilidad en la operativa, inmediatez para entradas y salidas de los mercados que otorgan los ETFs y de los beneficios del formato Unit Linked como es la sencillez de la operativa, confidencialidad y protección del capital».

Por último, los ponentes de Lombard International Assurance explicaron cómo el producto Unit Linked se está constituyendo como una opción clara dentro de la oferta de vehículos de planificación patrimonial en el mercado español para clientes de banca privada, especialmente en un contexto de alta fragmentación e incertidumbre en cuanto a la tributación de carácter patrimonial existente en las diferentes comunidades autónomas. En efecto, ésta es una tendencia que se observa ya en otras jurisdicciones europeas en las cuales el Unit Linked tiene ya una presencia preponderante como vehículo de planificación sucesoria, ahorro e inversión.