Marta Olavarría García-Perrote se une al equipo de Corporance Asesores de Voto, proxy advisor español, para fortalecer los servicios relacionados con el cumplimiento normativo y la estrategia de sostenibilidad.

Marta ha trabajado en entidades financieras como AB Asesores, Morgan Stanley, CaixaBank, Banco Madrid o Corecapital, en consultoras y despachos profesionales como Auren, Deloitte o finreg360, y como responsable del Área de Mercados Financieros y Finanzas Sostenibles en Inverco. Es consejera independiente y miembro del Comité de Auditoría en Mediolanum Gestión, así como consultora experta en regulación de mercados y finanzas sostenibles.

También es directora académica del programa formativo de Finanzas Sostenibles del Instituto de Estudios Bursátiles (IEB) y docente en diversos centros como el IEB o la Fundación de Estudios Financieros. Es además colaboradora habitual en prensa especializada, ponente y miembro de grupos de trabajo en foros nacionales e internacionales, como el Comité Científico del Congreso de ESG Think Tank – Oxford 2024 / 2025, organizado por FIDE, o la COP 25.

Cuenta con las siguientes acreditaciones profesionales: EFPA ESG Advisor; IFCA Compliance; ASCOM Compliance (Premio CESCOM 2017); y SCR GARP.

Juan Prieto, fundador de Corporance, señala: “Estamos convencidos de que la incorporación de Marta Olavarría contribuirá de manera significativa a reforzar nuestros servicios a gestoras e inversores institucionales, especialmente en materia de cumplimiento normativo y desarrollo de estrategias de sostenibilidad. Además, su gran y variada experiencia será un activo de gran valor para nosotros y nuestros clientes y socios”.

Por su parte, Marta Olavarría añade: “Agradezco a Corporance la confianza depositada en mí. Mi incorporación tiene como objetivo reforzar los servicios de regulación y sostenibilidad en un entorno cada vez más complejo, en el que el fortalecimiento del buen gobierno corporativo y la generación de valor a medio y largo plazo cobran cada vez más relevancia”.

Foto cedidaIvan Nyssen, nueva incorporación de Value Tree.

Value Tree ha anunciado la incorporación de Ivan Nyssen como gestor de activos, un fichaje de alto perfil que refuerza el área de inversión de la firma con un gestor reconocido a nivel internacional y con consistentes resultados en gestión durante las últimas tres décadas.

Nyssen, con más de 35 años de experiencia en gestión de activos financieros, ha desarrollado su carrera en plazas financieras clave de Europa, en entidades como Lehman Brothers y CapitalatWork, donde ha sido principal accionista, CEO y Chief Investment Officer, llegando a gestionar bajo su responsabilidad 10.000 millones de euros.

Es especialmente conocido por su labor al frente de la sicav Contrarian Equities at Work (3.000 millones de euros) y por ser fundador y gestor de la sicav mixta The Blue Global Fund (500 millones de euros), consolidando un sólido historial con una rentabilidad anual media neta del 9,29% desde su lanzamiento en 2012. Su enfoque riguroso en la valoración y la selección de compañías le ha situado durante años entre los gestores europeos más respetados.

“Me entusiasma unirme a Value Tree, una compañía que conozco profundamente tras haber participado en su creación en 2001. Es un momento de fuerte expansión para la firma, y me ilusiona trabajar con todo el equipo para ofrecer soluciones de inversión diferenciadas y de alto valor añadido a nuestros clientes”, afirma Nyssen.

Su incorporación marca además un reencuentro profesional con Eric Ollinger, presidente de la firma, con quien comparte una larga trayectoria iniciada en CapitalatWork hace más de 30 años. “Su profundo conocimiento de los mercados financieros y su experiencia en la gestión de activos serán de un enorme valor para nuestra compañía y nuestros clientes”, señala Ollinger.

Este fichaje se produce en un contexto de fortalecimiento integral de Value Tree, que ha potenciado su modelo de gestión 360º, integrando servicios financieros, fiscales y jurídicos bajo un mismo paraguas. En los últimos meses, la firma ha anunciado la incorporación de Leticia Lozano como directora del área fiscal-patrimonial, reforzando la ejecución de soluciones fiscales y patrimoniales de forma coordinada.

Con estos movimientos, Value Tree refuerza su estrategia de talento senior, criterio y excelencia, avanzando hacia un modelo difícil de encontrar en el sector español que combina gestión financiera, fiscal, patrimonial y jurídica, acompañando al cliente de principio a fin.

El inicio de 2025 estuvo marcado por un renovado optimismo en los mercados privados, apoyado en los primeros indicios de recuperación observados en 2024. Sin embargo, tras un sólido primer trimestre, el sentimiento cambió rápidamente, ya que el impulso se vio significativamente cuestionado por el “Día de la Liberación” y la introducción de aranceles por parte de la administración Trump. Esta nueva política reavivó la incertidumbre en los mercados y volvió a ralentizar la actividad de transacciones.

Un mercado de M&A navegando a través de la turbulencia

El mercado global de fusiones y adquisiciones en 2025 experimentó una notable divergencia entre el volumen total de las operaciones y el número de transacciones. En la primera mitad del año, el valor total de las operaciones aumentó un 25% hasta aproximadamente 2 billones de dólares, impulsado principalmente por una fuerte actividad en el segmento de grandes capitalizaciones. Sin embargo, el número de acuerdos disminuyó, con una caída del 16% interanual hasta algo más de 16.000 transacciones, tras un segundo trimestre particularmente débil.

Esta disparidad puede atribuirse en parte a la introducción de nuevos aranceles, que llevaron a muchas empresas a retrasar las operaciones mientras los equipos directivos evaluaban su posible impacto. Los aranceles fueron especialmente perjudiciales para las empresas del mid-market, donde las operaciones más pequeñas y menos flexibles estaban más expuestas a la volatilidad financiera y a la incertidumbre política. Las cifras destacadas en dólares se vieron sesgadas al alza por un pequeño número de mega operaciones, mientras que la actividad más amplia del mercado intermedio se mantuvo contenida debido a una elevada cautela e incertidumbre.

La dinámica reflejada en los datos del tercer trimestre de 2025, que indican un fuerte repunte interanual del volumen de operaciones, volvió a estar respaldada por el resurgimiento de mega operaciones que superaron los 10.000 millones de dólares. Uno de los hitos más destacados fue el leveraged buyout (LBO) récord de Electronic Arts, con una operación de exclusión de bolsa valorada en aproximadamente 55.000 millones de dólares y liderada por un consorcio encabezado por Silver Lake.

De cara al futuro, creemos que la recuperación debería continuar en 2026, con un repunte también esperado en el número de acuerdos, impulsado por la mejora de las condiciones de financiación, la estabilización de las políticas arancelarias y la relajación de los tipos de interés en EE. UU. A medida que los participantes del mercado se adaptan a un entorno en evolución, el sentimiento parece cautelosamente optimista, apoyado por un abundante dry powder y un renovado apetito por las transacciones estratégicas.

Una industria de adquisiciones bajo presión

Al analizar el segmento de buyouts, ha surgido un patrón similar. Tras años de disrupción provocados por la COVID-19, la inestabilidad de las cadenas de suministro, las presiones inflacionarias, las tensiones geopolíticas y el aumento de los tipos de interés, los gestores de fondos (GPs- general partners y líderes en operaciones de capital privado) se están adaptando a un entorno más volátil y con restricciones de capital.

Si bien los plazos de las operaciones se han alargado, la actividad inversora persiste para activos de alta calidad con fundamentos sólidos, buenas perspectivas de crecimiento, flujos de caja resilientes y una exposición limitada a los aranceles. No obstante, persiste una presión significativa sobre el despliegue de capital, con aproximadamente 1,2 billones de dólares de capital disponible centrado en adquisiciones, de los cuales cerca de una cuarta parte se ha mantenido durante cuatro años o más, lo que crea una necesidad urgente de inversión a medida que los fondos alcanzan su vencimiento.

Mientras tanto, vemos cómo se intensifica la presión de los inversores en el frente de las salidas ya que la liquidez se mantiene por debajo de las medias históricas, lo que destaca el reto de sostener un flujo sólido y duradero de operaciones en el panorama del M&A. También observamos que el periodo medio de tenencia de las operaciones desinvertidas durante el primer semestre de 2025 fue de aproximadamente seis años, alrededor de un año más que la media histórica, lo que pone de manifiesto la ralentización de las salidas en los últimos tres años.

La escasez de liquidez ha sido un punto de fricción importante para los LPs, los inversores que proveen capital a los fondos de mercados privados, al limitar su capacidad de reciclar retornos y reinvertir en nuevas oportunidades, especialmente en un entorno donde las valoraciones de entrada resultan más atractivas que las observadas a finales de la década de 2010.

Sin embargo, esta falta de salidas no solo limita los flujos de caja de los LPs, sino que también obliga a los GPs a mantener las empresas en cartera durante más tiempo del previsto, lo que agota los recursos y retrasa nuevas inversiones, especialmente en los fondos vintage 2019-21, donde los activos se adquirieron en el pico del mercado.

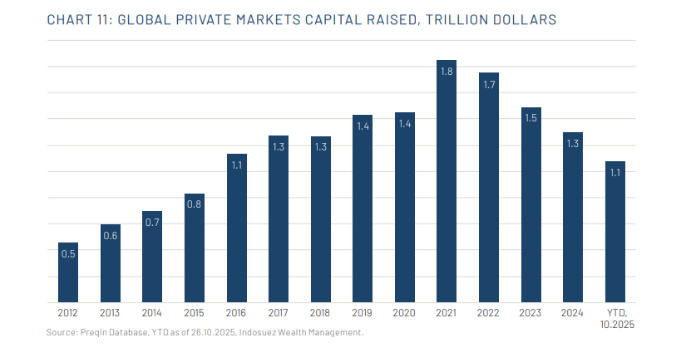

Como consecuencia del menor ritmo de distribuciones, la captación de fondos ha seguido siendo complicada, con plazos que continúan siendo más largos que las normas históricas. Por otro lado, los GPs que consiguen ejecutar salidas en este entorno están siendo claramente favorecidos por los inversores frente a sus pares. En conjunto, esperamos que la captación global de fondos en mercados privados en 2025 alcance aproximadamente 1,3 billones de dólares (Gráfico 11), en línea general con los niveles de 2024.

A pesar de que continúan la actividad inversora y las salidas, el rebote de los mercados privados previsto para 2025 se ha pospuesto debido a un entorno macroeconómico volátil. No obstante, creemos que la industria sigue bien posicionada para un aumento de la actividad en los próximos trimestres, apoyada por el envejecimiento del capital disponible, la línea de crédito existente, valoraciones más bajas y la caída de los tipos de interés.

El crédito privado sigue siendo una solución atractiva

El crédito privado se normalizó en 2025 al consolidar su estatus como motor de los mercados privados, con activos bajo gestión en aumento que superan ampliamente la barrera de los 2 billones de dólares.

Normalizarse también implica afrontar los retos de una clase de activo madura. El principal es el aumento de la competencia, incluida la de los bancos tradicionales, que ha comprimido los spreads. El hecho de que la mayoría de los actores del crédito privado persiguieran las mismas operaciones de alta calidad en un mercado de M&A lento en 2025 tampoco ayudó. Una clase de activo normalizada también está inevitablemente sujeta a estrés de mercado y ruido, ya que estadísticamente más operaciones pueden salir mal.

No obstante, creemos que el binomio riesgo/retorno del crédito privado sigue siendo muy atractivo y continuará siéndolo. Los spreads, y los tipos base, se han comprimido, pero también lo han hecho los mercados públicos, y la prima de iliquidez del crédito privado sigue presente. Los impagos se mantienen contenidos y son, en cierta medida, un recordatorio para los inversores de que la selección y la granularidad son fundamentales.

Creemos firmemente que el crédito privado aún se encuentra en una etapa temprana y seguirá creciendo, impulsado por prestatarios que buscan relaciones sólidas con sus prestamistas e inversores atraídos por su robusta capacidad de generación de ingresos. Según Preqin, se prevé que los AuM globales del crédito privado aumenten hasta los 4,50 billones de dólares a finales de 2030, a una tasa anualizada del 13,6% durante el periodo.

Infraestructuras, la clase de activo para todo tipo de ciclos

Con 200.000 millones de dólares captados durante los primeros nueve meses, frente a los 120.000 millones de dólares en todo el año 2024, 2025 ya se perfila como un año récord para la captación de fondos en infraestructuras, muy por delante de las ya destacadas vintage years de 2021 y 2022.

Como señal de confianza por parte de los inversores, las estrategias core-plus y value-add continúan creciendo a expensas de las estrategias core, que representan solo el 9% del capital captado durante los tres primeros trimestres de 2025, frente a más del 20% en 2024. Sin embargo, el optimismo a largo plazo para esta clase de activo no debería ocultar la necesidad de recalibración y los retos del sector. Entre ellos se incluyen las valoraciones de las energías renovables en un mundo donde los cambios políticos pueden ralentizar la agenda de descarbonización y cómo aportar suficiente energía tanto a la revolución de la IA, intensiva en consumo energético, como a la imparable electrificación del transporte.

En este entorno cambiante, en el que el talento especializado es escaso, la tendencia a la consolidación en la gestión de infraestructuras no muestra signos de desaceleración, con grandes grupos adquiriendo de forma recurrente a firmas especializadas.

Creemos que la infraestructura, con su probada resiliencia a lo largo de los ciclos económicos, debe seguir siendo una parte esencial de la cartera de los mercados privados. Si bien apoyamos un enfoque global con una combinación de fondos medianos y grandes, creemos que actualmente tiene sentido sobreponderar las estrategias de mediana capitalización y Europa.

El mercado secundario, camino de otro año récord

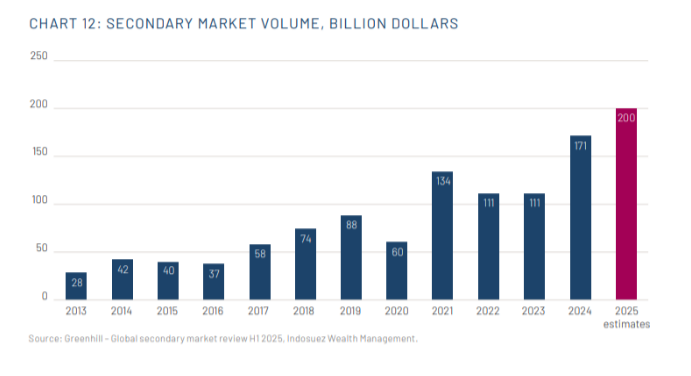

Tras un récord en 2024, con un volumen total de transacciones que alcanzó aproximadamente los 171.000 millones de dólares, el mercado secundario se encamina a marcar un nuevo máximo histórico, con volúmenes que se espera alcancen alrededor de los 200.000 millones de dólares en 2025 (Gráfico 12), tras un primer semestre muy sólido.

Esta fuerte dinámica ha seguido estando impulsada tanto por los GPs que buscan generar liquidez para sus inversores, compensando la lentitud del mercado de M&A y manteniendo sus activos con mejor desempeño durante más tiempo a través de fondos de continuación, como por los LPs que toman la liquidez en sus propias manos vendiendo una cartera de fondos en el mercado secundario para reequilibrar su cartera hacia vintage years más recientes.

El impacto del “Día de la Liberación” fue limitado en los precios, que se mantuvieron relativamente en línea con los niveles de 2024 en todas las estrategias de mercados privados, aunque los compradores se centraron principalmente en activos de alta calidad dada la abundancia de flujos de operaciones. Creemos que las estrategias secundarias deberían volverse cada vez más atractivas en los próximos trimestres a la luz del entorno actual, como ya se observa en las resilientes cifras de captación de fondos de este segmento de los mercados privados.

Tribuna por Nicolas Renauld, Global Head of Private Markets; Remy Pomathios, Head of Private Markets Investments; y Matthieu Roumagnac, Head of Real Assets Investments de Indosuez Wealth Management

Los ETPs globales alcanzaron los 2,3 billones de dólares en 2025, superando el récord anterior de 1,8 billones de dólares establecido en 2024. Sin embargo, lo más interesante no es la cifra, sino el comportamiento que tuvieron los flujos y su significado. “Las encuestas a nuestros clientes realizadas a lo largo de 2025 mostraron una pérdida de optimismo sesgo alcista a medida que avanzaba el año. Sin embargo, esto no impidió que los ETPs globales registraran un año récord de entradas netas y que los ETPs de renta variable captaran 1,4 billones de dólares, con la renta variable estadounidense concentrando la mayor parte, con 740.800 millones de dólares”, apuntan iShares en su último informe.

Según explica la gestora, también se observó una asignación significativa a exposiciones fuera de EE.UU., a medida que los inversores buscaban diversificación frente a los riesgos de concentración en los índices estadounidenses. “Esto se tradujo en entradas récord en renta variable europea (91.100 millones de dólares), casi igualando los flujos netos totales hacia esta exposición entre 2015 y 2024 (94.500 millones de dólares)”, matizan.

Europa y mercados emergentes

En este sentido, los inversores de EMEA fueron el principal motor de las compras en 2025 (72.900 millones de dólares), mostrando una convicción mayor hacia la renta variable europea que hacia la estadounidense durante los seis primeros meses del año (45.600 millones de dólares frente a 8.700 millones). “En la segunda mitad del año, las asignaciones de los inversores de EMEA estuvieron más equilibradas, con 27.300 millones de dólares hacia renta variable europea y 30.900 millones hacia acciones estadounidenses”, reconoce el informe.

La gestora también destaca que la renta variable de mercados emergentes registró entradas significativas, alcanzando los 152.300 millones de dólares. De nuevo, los más activos fueron los inversores de EMEA, que alcanzaron un récord de 38.500 millones de dólares, mientras que los ETPs de renta variable de mercados emergentes cotizados en EE.UU. registraron su tercer mayor año de entradas netas (41.300 millones de dólares).

Wikimedia CommonsJerome Powell, presidente de la Reserva Federal de EE.UU., y Donald Trump, presidente de EE.UU.

Una situación sin precedentes, que tiene a los inversionistas del mundo atentos, se abrió cuando el Departamento de Justicia de Estados Unidos inició una investigación penal contra el presidente de la Reserva Federal, Jerome Powell. Tras recibir la notificación de una investigación judicial –relacionada con un aumento sustantivo del presupuesto de los trabajos de renovación de las oficinas centrales de la Fed–, el economista denunció en un video la amenaza judicial como un ataque político. ¿Cuál es el escenario que enfrenta Powell? Hay varios antecedentes que refuerzan la independencia de la Fed, la principal preocupación de los capitales internacionales, pero también eventos en que las relaciones entre la Casa Blanca y el central se han tensionado en el pasado.

Según destacó el banco Banamex en un informe, no hay precedentes para una acción como esta desde que la Fed se fundó, en 1913. Tampoco los hay para una respuesta similar a la de Powell, quien respondió directamente por primera vez a los persistentes dardos de la administración Trump.

Desde julio del año pasado que el mandatario estadounidense ha estado escalando las críticas contra el presidente de la Fed, por no impulsar una agresiva reducción de tasas de interés. Incluso lo ha acusado de haber politizado algunas decisiones de política monetaria para favorecer al expresidente Joe Biden en la elección de 2024. Ante este terreno desconocido, Banamex repasa algunos de los antecedentes históricas de la a ratos tensa relación entre el ente monetario y el gobierno federal.

Antecedentes de independencia

Respecto a Powell, la firma recalcó que todavía no hay una acusación penal formal. Si existiera, el caso llegaría a la Suprema Corte y ésta podría tomar, en principio, varios meses para pronunciarse. El Departamento de Justicia aún podría desistirse, o la corte rechazar una eventual petición de remover a Powell antes de que su encargo culmine legalmente en mayo próximo.

En el frente que más le preocupa a los inversionistas está la independencia de la Fed. Legalmente, señalaron desde el banco, la independencia legal del banco central no está en la Constitución, pero sí se basa en sentencias –tanto históricas como recientes– de la Suprema Corte.

En 1935, la máxima instancia judicial estadounidense decidió que el presidente de EE.UU. no podía remover arbitrariamente a comisionados de agencias independientes, excepto por causas muy serias y que no estén relacionadas con decisiones propias de su función.

Es más, en mayo del 2025, la Suprema Corte distinguió a la Fed respecto de otras agencias independientes, argumentando de manera especial y más fuerte a favor de su independencia, y en contra de la posibilidad de que el Ejecutivo remueva a un miembro de la Fed.

“Durante medio siglo, la independencia de la Fed ha sido un ancla para la reputación nacional y global de la institución financiera más importante del mundo. Indudablemente, ha sido factor del excepcionalismo americano de las últimas décadas y, en particular, del rol del dólar como la moneda reserva de valor más importante”, señaló Banamex en su reporte.

Sin embargo, esta independencia no ha estado exenta de presiones por parte del Ejecutivo. A raíz de la influencia que la Casa Blanca ejerció con el ente monetario en las décadas de los 60 y 70, desde los inicios de los años 80 que el país norteamericano ha ido fortaleciendo y resguardando su independencia.

Los balances políticos

Uno de los grandes riesgos, según Banamex, consiste en una posible alteración de los equilibrios internos de la Fed, especialmente del comité que dicta la política monetaria de la principal economía del mundo (el Comité Federal de Mercado Abierto, o FOMC, por su sigla en inglés). Esto considerando la potencial solicitud de remover a Powell y la solicitud de sacar a Lisa Cook.

En la actualidad, Trump, cuenta con tres de los siete miembros de la Junta de Gobernadores, quienes están alineados con su postura de un sesgo acomodaticio de la política monetaria: Michelle Bowman, Christopher Waller y Stephen Miran.

El período de Miran, en particular, termina en enero de este año. En ese momento, podría ser reelegido o podría suceder que Trump usara esa plaza para nominar a alguno de los candidatos a presidente que no se encuentran aún en la Junta de Gobernadores, como Kevin Hassett, Kevin Warsh o Rick Rieder.

El período del mismo Powell abre distintas posibilidades. Aunque su mandato como presidente termina en mayo de este año, el economista tendría la posibilidad de quedarse como gobernador hasta 2028. Aunque la costumbre es que, una vez que terminan sus períodos, los presidentes de la Fed suelen renunciar, la enérgica respuesta del domingo ha aumentado la posibilidad de que Powell opte por quedarse como gobernador, para evitar que Trump tenga una mayoría en la Junta de Gobernadores.

Si destituyeran a Cook y a Powell como gobernadores, los simpatizantes del presidente Trump pasarían de ser tres a cinco y se volverían mayoría en el comité. Sin embargo, seguirían siendo una minoría de cinco en las decisiones de política monetaria del FOMC, que tiene 12 miembros. El riesgo es que las decisiones de política monetaria se tomarían en un contexto altamente politizado, recalcaron desde Banamex.

“Además de las dificultades propias de acordar una sola visión de política monetaria, todas las decisiones se producirían en un contexto de lucha por minar o rescatar la independencia de la Fed y, en particular, en el contexto de la presión explícita del presidente Trump para bajar sustancialmente la tasa de interés, desde su actual nivel de 3,75%”, indicó el banco.

La presidencia del FOMC

Otra variable clave es quién tomaría el timón del FOMC. Aunque el presidente de la Fed siempre ha sido el presidente del FOMC, la ley indica que los miembros de este comité sean quienes elijan a su presidente, por mayoría simple. En consecuencia, podría ocurrir que, en esta ocasión, no eligieran al nuevo presidente de la Fed como presidente del FOMC. Igualmente, sería posible que el nuevo presidente de la Fed se ubique en una posición de minoría.

Aunque esto ya ocurrió una vez en el país, a mediados de los años 80, en esta ocasión una configuración tal sería fuente de fuerte incertidumbre sobre el comportamiento de la Reserva Federal en los próximos meses y años, advirtió el banco.

Hasta ahora, los mercados han reaccionado muy poco, quizá porque estiman que la investigación contra Powell no prosperará. En caso contrario, veremos una reacción significativa y creciente con el paso del tiempo, según Banamex.

Con todo, es posible que el Departamento de Justicia se desista y, sobre todo, es probable que la Suprema Corte de Justicia deseche la demanda. Sin embargo, si esto no ocurre así, y la Fed comienza a percibirse como menos independiente, es probable que se vea un empinamiento de la curva de tasas de interés en Estados Unidos, debido a que la Fed podría bajar las tasas a corto plazo, pero las de largo subirían y el dólar se depreciaría.

Apoyo internacional

Este nuevo enfrentamiento entre la Administración Trump y Powell está resonando también en la comunidad financiera internacional. Tanto es así que los principales banqueros centrales internacionales, incluida Christine Lagarde, presidenta del Banco Central Europeo (BCE), o Pablo Hernández de Cos, director general del Banco de Pagos Internacionales (BIS), han expresa su solidaridad con Powell, en una declaración que firman junto con otros diez responsables. En este sentido, su mensaje es claro: «Nos solidarizamos plenamente con el Sistema de la Reserva Federal y con su presidente, Jerome H. Powell. La independencia de los bancos centrales es un pilar fundamental de la estabilidad de precios, financiera y económica, en beneficio de los ciudadanos a los que servimos. Por ello, es crucial preservar esa independencia, con pleno respeto al Estado de derecho y a la rendición de cuentas democrática. El presidente Powell ha ejercido su cargo con integridad, centrado en su mandato y con un compromiso inquebrantable con el interés público. Para nosotros, es un colega respetado, por quien sienten el mayor aprecio todos los que han trabajado con él».

Estas palabras también están suscritas por Andrew Bailey, gobernador del Banco de Inglaterra; por Michele Bullock, gobernador del Banco de Australia; por Tiff Macklem, gobernador del Banco de Canadá; y por Gabriel Galípolo, gobernador del Banco de Brasil, entre otros. No solo altos cargos en activo han expresado su apoyo a Powell, también han respaldado este comunicado los ex secretarios del Tesoro, cargo que también ocupó Yellen bajo el mandato presidencial de Joe Biden, Timothy Geithner, Jacob Lew, Henry Paulson y Robert Rubin.

En los últimos veinte años, los mercados emergentes han experimentado un importante crecimiento: sus políticas son más sólidas, sus sistemas financieros son más estables y su comportamiento durante las crisis mundiales se parece mucho más al de los mercados desarrollados que en el pasado. Los siete gráficos siguientes ilustran la creciente convergencia entre ambos mercados.

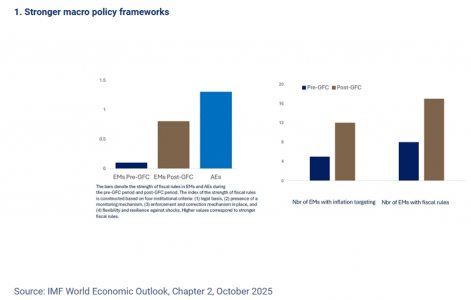

1. Una política fiscal y monetaria predecible

Muchos mercados emergentes operan ahora con anclajes monetarios y fiscales más claros que antes de la crisis financiera mundial. Más bancos centrales utilizan objetivos de inflación, comunican sus decisiones de política monetaria de forma más transparente y se benefician de una mayor independencia. Al mismo tiempo, las normas fiscales se han vuelto más comunes y creíbles.

Las normas fiscales claras tienden a reducir los costes de financiación soberana y a mejorar la sostenibilidad de la deuda, especialmente en períodos de tensión. Las mejoras en los marcos monetarios también han contribuido a reducir la inflación y a apoyar un crecimiento más estable en comparación con episodios de crisis anteriores.

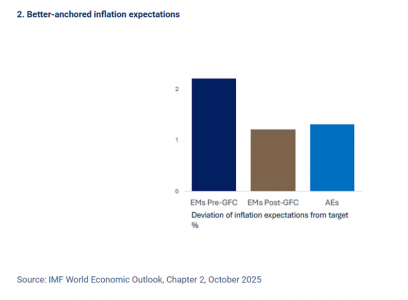

2. Inflación controlada

Las expectativas de inflación ancladas son un signo de credibilidad. A principios de la década de 2000, las expectativas en muchos mercados emergentes se desviaron significativamente por encima del objetivo durante las crisis. Esa brecha se ha reducido drásticamente.

Según un estudio del FMI, las expectativas de inflación a largo plazo en la mayoría de los mercados emergentes se mantuvieron relativamente estables durante el repunte mundial de la inflación entre 2021 y 2023, gracias a las oportunas subidas de los tipos de interés y a una comunicación más clara por parte de los bancos centrales. En varios casos, las expectativas se comportaron de manera similar a las de las economías avanzadas.

Esta estabilidad ha reducido el riesgo de ciclos inflacionarios que se refuerzan a sí mismos, ha contribuido a suavizar el efecto del tipo de cambio y ha proporcionado un contexto más predecible para los mercados de renta fija.

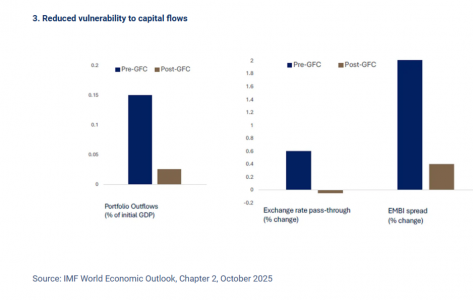

3.Menos vulnerabilidad a la salida de capitales

Las reacciones del mercado ante los acontecimientos de riesgo mundiales ofrecen otra señal de convergencia.

El índice JP Morgan Emerging Markets Bond Index (EMBI) es el principal indicador de la deuda soberana de los mercados emergentes en moneda fuerte. Históricamente, los diferenciales del EMBI se ampliaban considerablemente cuando se deterioraba la percepción del riesgo mundial. Esta reacción se ha moderado. Los datos del informe Perspectivas de la economía mundial del FMI muestran que los diferenciales soberanos de los mercados emergentes ahora aumentan mucho menos durante los períodos de aversión al riesgo que antes de la crisis financiera mundial, y que la transmisión de la depreciación del tipo de cambio a los precios internos ha disminuido.

La mejora de la calidad de las políticas explica en gran medida este cambio. Los países con normas fiscales creíbles, menores desajustes de divisas y instituciones más sólidas tienden a experimentar menores oscilaciones de los diferenciales y una normalización más rápida.

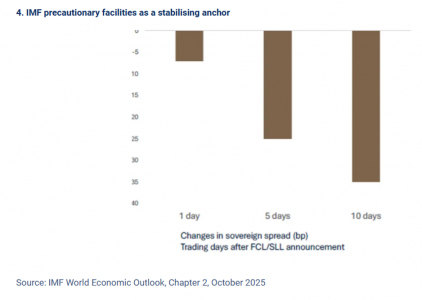

4. Acceso al apoyo del FMI

El acceso a las líneas de crédito preventivas del FMI, como la Línea de Crédito Flexible (FCL), la Línea de Precaución y Liquidez (PLL) y la Línea de Liquidez a Corto Plazo (SLL), actúa como un ancla de confianza externa.

Los estudios muestran que los diferenciales soberanos disminuyen inmediatamente después del anuncio de una FCL o un acuerdo similar. Las propias evaluaciones del FMI confirman que estos programas reducen la magnitud de las salidas de capital y limitan el aumento de los diferenciales durante períodos como la crisis de la COVID-19 o la tensión geopolítica provocada por la invasión de Ucrania por parte de Rusia.

Los países emergentes no recurrirán necesariamente a estas líneas, pero el hecho de tener acceso a ellas reduce el riesgo extremo percibido. Esto mejora la solvencia y proporciona tranquilidad durante los períodos de volatilidad mundial.

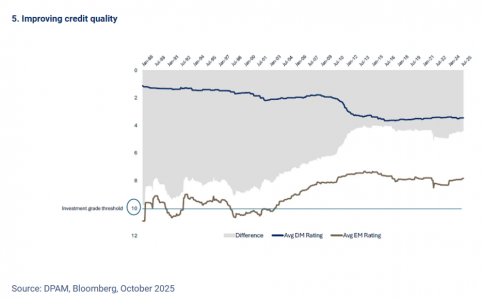

5. Mejora de la calidad crediticia

La calidad crediticia muestra el mismo patrón de convergencia que se observa en otras partes de los mercados emergentes. A medida que los mercados desarrollados han asumido mayores cargas de deuda, sus calificaciones medias han bajado. Al mismo tiempo, muchos mercados emergentes han reforzado sus balances y reconstruido la credibilidad de sus políticas, lo que ha favorecido una mejora gradual de las calificaciones. Como resultado, la brecha entre ambos grupos se ha reducido claramente.

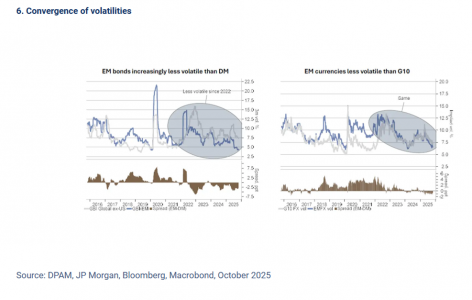

6. Menos volatilidad en moneda local

Otra señal del cambio estructural es la caída de la volatilidad en los activos en moneda local de los mercados emergentes.

Hemos observado dos tendencias claras:

Los bonos soberanos en moneda local se han vuelto menos volátiles que los bonos de los mercados desarrollados.

Las divisas de los mercados emergentes muestran ahora niveles de volatilidad similares o inferiores a los de las divisas del G10.

La deuda en moneda local tiene dos componentes de rentabilidad: los rendimientos de los bonos del Estado nacionales y las fluctuaciones monetarias. Ambos componentes han experimentado una disminución sostenida de la volatilidad. Esto refleja una mayor credibilidad de las políticas, una base de inversores locales más sólida y una menor dependencia de los mercados de deuda en moneda extranjera.

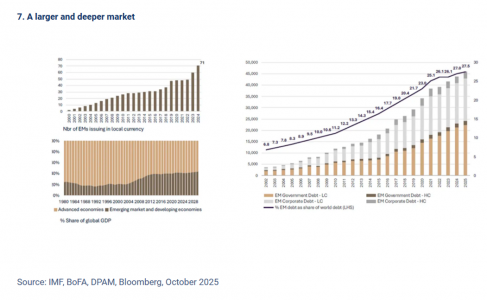

7. Un mercado más grande

Los mercados emergentes también son mucho más grandes que hace una década.

El número de economías emergentes que emiten deuda en moneda local ha crecido de manera constante, pasando de menos de 20 a principios de la década de 2000 a más de 70 en la actualidad. Al mismo tiempo, el tamaño del universo de renta fija de los mercados emergentes se ha expandido tanto en el sector soberano como en el corporativo.

Las tendencias clave incluyen:

Una mayor participación de las economías emergentes en el PIB mundial.

Una creciente participación de los mercados emergentes en la emisión de deuda a nivel mundial.

Un aumento constante de la deuda pendiente tanto en moneda local como en moneda fuerte.

Sin embargo, a pesar de esta expansión, las carteras globales siguen estando estructuralmente infravaloradas en relación con el peso económico de estos mercados. Este desajuste sugiere que el proceso de integración a largo plazo aún no ha concluido y que el reequilibrio puede continuar.

Al entrar en 2026, los mercados emergentes se parecen mucho más a sus homólogos desarrollados, con marcos políticos más sólidos, expectativas de inflación estables, reacciones más moderadas a los acontecimientos de riesgo mundial, el efecto estabilizador de las líneas de crédito preventivas del FMI, una mejor calidad crediticia, una menor volatilidad de la moneda local y un papel mucho más importante en el PIB mundial y los mercados de deuda, incluso aunque las carteras globales sigan estando infravaloradas en relación con ellos.

Foto cedidaDonatella Principe, directora de estrategia y mercados de Fidelity International.

Uno de los términos surgidos en redes que más se popularizó en 2025 fue “TACO”, acrónimo de “Trump Always Chickens Out” (Trump siempre se acobarda) surgido en el contexto de las negociaciones arancelarias tras el órdago del Liberation Day. Puede parecer una anécdota, pero para Donatella Principe, directora de estrategia y mercados de Fidelity International, no es así, pues considera que los aranceles no son un objetivo en sí mismos, sino una herramienta para conseguir algo más: “El error de muchos ha sido asumir que Trump 2.0 sería una continuación de la línea mantenida durante su primer mandato. El primer Trump hablaba mucho y actuaba poco; Trump 2.0 cuenta con la mayoría del Congreso, por lo que tiene todo el control y ahora puede ejecutar todo lo que había proyectado, empezando por la guerra comercial, aunque parezca que a nadie le importe ya”, detalló la experta.

“La última vez que los aranceles se situaron en un promedio del 17% fue hace cien años, en torno a 1929. Entonces, el comercio mundial era inferior al 20% y ahora supone el 60% de la actividad mundial, por lo que, un año después, los aranceles siguen importando”, continúa Principe, que concluye que TACO es falso: Trump no se ha acobardado en su primer año de mandato, salvo con China.

Principe participó en la presentación del Global Outlook de Fidelity para 2026, celebrado recientemente en Madrid. Durante su presentación, trató de dar coherencia a un entorno macroeconómico y geopolítico extremadamente complejo en el que Trump se sitúa en el centro del tablero internacional. Para ella, la primera clave para encarar 2026 parte del convencimiento de que continuará la estrategia trumpiana de obligar al orden mundial a seguir instalado en “un conflicto permanente”.

La trayectoria del crecimiento en EE.UU. es la segunda clave de 2026. Si bien hoy las previsiones son más optimistas que tras el Día de la Liberación, aún son inferiores a lo que se proyectaba al inicio de 2025. La visión de la experta es que EE.UU. será precisamente el país más perjudicado por la guerra comercial, al menos en el corto plazo: “La guerra arancelaria se está llevando el equivalente a un 4% del PIB estadounidense, pero no está distribuido de forma uniforme en la economía, sino que está afectando más al segmento con menores rentas de la población y a los sectores manufactureros”, explica Principe. No es un dato baladí, porque las clases bajas son el principal caladero de votos de Trump, bajo el lema MAGA (“Make America Great Again”).

La inflación es el tercer elemento clave. Principe recuerda la previsión de shock inflacionario mundial no se ha cumplido pese a la imposición de aranceles. De hecho, constata que China ha estado importando deflación a Europa, y que EE.UU. está siendo el país más afectado porque ahora no solo se mantiene elevada la inflación de servicios, también ha repuntado la inflación de los bienes… también con impacto directo sobre los votantes MAGA.

Ramificaciones de la guerra comercial La experta también se fijó en las importantes ramificaciones de la política comercial, partiendo del dilema que va a afrontar la Reserva Federal este año: “La guerra comercial tiene como consecuencia un shock de la oferta. Sin embargo, la política monetaria está pensada para abordar shocks en el lado de la demanda. La Fed puede subir los tipos de interés para controlar la inflación, o bajarlos para estimular el crecimiento, y es obvio que Trump quiere el control de la Fed y que sigan bajando los tipos hasta el 1%”, resume.

Por el momento, la publicación del último gráfico de los puntos (“dot plot”), muestra una discrepancia inaudita en cuanto a dónde sitúan los tipos de interés los miembros de la Fed para 2026 y 2027. “El estándar de la Fed es la unidad. Es muy raro de ver que haya hasta tres miembros que disientan, y esto es importante porque incrementa la dispersión de las proyecciones, haciendo más difícil prever las próximas decisiones de la Fed”, advierte la directora de estrategia de Fidelity, que concluye: “Hemos perdido la forward guidance, ahora la Fed también se ha convertido en fuente de volatilidad”.

La segunda gran derivada viene del lado de la política fiscal. Principe habla de la gran diferencia en percepción entre Wall Street (economía financiera) y lo que denomina “main street” (economía real, consumidores de a pie): mientras que el primer bloque considera que la gestión de la inflación ha sido óptima, el segundo grupo no comparte esta opinión: “El 75% de los votantes MAGA cree que Trump no está haciendo lo suficiente para luchar contra la inflación”, apunta.

La tendencia no es exclusiva de EE.UU.: “Vemos ira a lo largo del mundo por la pérdida del poder adquisitivo y se ha reflejado en las urnas. Hemos visto cómo incluso en países como Canadá o Japón el partido gobernante ha perdido el control”, continúa la experta, que recuerda que este año se celebrarán elecciones de mitad de mandato en EE.UU. y que un cambio en el equilibrio de las fuerzas podría provocar “un cambio total de escenario”.

Ideas de inversión Principe aporta varias claves que considera fundamentales para no perder el foco en 2026: el consenso prevé un entorno de soft landing o incluso no landing, la política fiscal será laxa en todo el mundo, la política monetaria mantendrá un tono acomodaticio también en líneas generales, los precios de la energía se mantendrán bajos y los niveles de liquidez, elevados.

La experta también subraya la buena salud corporativa: “Hemos pasado de un entorno de expansión de múltiplos a otro de crecimiento de los beneficios”. Además, este crecimiento será más amplio, pues constata que el mercado ha ganado profundidad y diversidad, frente a la fuerte atomización en torno a un puñado de valores de los dos últimos años.

¿Cómo traducir este entorno a un posicionamiento de la cartera que tenga sentido? A lo largo de su presentación, Principe aporta varias claves sobre cómo Fidelity está posicionando su cartera: más diversificación y descorrelación, más stock picking y calidad a un precio razonable van a conformar la estrategia de asset allocation de la firma para 2026, con una gestión “muy disciplinada” para atravesar los previsibles picos de volatilidad que estén por venir.

Siguiendo con estas claves, Pilar García Germán, directora asociada de ventas de Fidelity, recomendó cinco estrategias de inversión para reforzar las carteras en 2026. La primera, una solución conservadora: el FF Global Short Duration Income Fund, un fondo que invierte en deuda de alta calidad (el 50% de la cartera está en bonos con grado de inversión) con una duración de 0 a 3 años, gestionado con flexibilidad y que ofrece también diversificación geográfica, pues más del 50% de la cartera invierte fuera de EE.UU. El fondo está ofreciendo una TIR a vencimiento cercana al 6%.

En segundo lugar, la experta aportó tres productos para los inversores que quieran seguir beneficiándose del crecimiento. El primero es el FF World, un fondo de renta variable global puro que invierte en compañías con estilo valor, crecimiento y calidad, por lo que ofrece una cesta muy diversificada con el objetivo de obtener una buena performance en cualquier momento de mercado, consiguiendo situarse en el primer cuartil de su categoría de forma consistente.

El segundo es el FF Emerging Markets Fund, lanzado en el 2000, que invierte en crecimiento, pero, sobre todo, en calidad, con el objetivo de beneficiarse del crecimiento estructural en países mergentes.

El tercero es un ETF activo, el recientemente lanzado en España Fidelity US Equity Research Enhanced ETF. García lo describió como una solución que ofrece “lo mejor de los dos mundos”, transparencia y liquidez, y que planteó particularmente para los inversores que estén buscando dar el paso de la gestión pasiva a la gestión activa, sin perder posicionamiento en EE.UU.

En tercer lugar, del lado de la descorrelación, la directora asociada de ventas recomendó el FF Absolute Return Global Equity Fund, un fondo lanzado en 2020 de renta variable global market neutral y con beta cero para no presentar ningún tipo de sensibilidad al mercado, no solo a la renta variable, sino también frente a otros activos como renta fija, materias primas o REITs.

Durante gran parte de los dos últimos años, la historia de la IA en los mercados ha estado dominada por un optimismo desenfrenado. Sin embargo, en las últimas semanas de 2025, tanto los mercados de renta variable como los de crédito retrocedieron desde lo que parecían ser valoraciones exageradas. Para los inversores esto ha supuesto reflexionar sobre su actual exposición a esta tendencia y, sobre todo, plantearse cuál será su peso en las carteras en 2026.

“En 2025, el sector tecnológico contribuyó, aproximadamente, con el 70% a la rentabilidad del S&P 500 y con más del 60% al crecimiento de los beneficios del índice. Esta fuerte aportación se debe al aumento constante de las previsiones de beneficios para las empresas de semiconductores, impulsado por el compromiso de los hyperscalers de invertir cientos de miles de millones de dólares en gasto de capital relacionado con la IA. Además, el poder de fijación de precios de los chips de IA ha permitido que los márgenes y beneficios alcancen nuevos máximos. Sin embargo, la esperada ampliación del mercado —es decir, la diversificación del rendimiento hacia otros sectores gracias a las ganancias de productividad impulsadas por la IA— aún no se ha materializado en la renta variable”, recuerda Nicolas Bickel, responsable de inversión en Edmond de Rothschild Banca Privada.

Las cifras que señala Bickel son argumento suficiente para seguir invertido en valores tecnológicos y relacionados con la IA. Andy O’Brien, CFA, gestor de carteras en las estrategias de Investigación de EE. UU. de Putnam Investments, coinciden en que la IA y el sector tecnológico presentan importantes oportunidades de inversión. “Creemos que la IA es la innovación tecnológica definitoria de esta generación, una que transformará de manera fundamental la forma en que las personas viven y trabajan en los próximos años y décadas. Al igual que en ciclos transformadores anteriores, como el auge de internet, esta ola generará enormes oportunidades de inversión. Sin embargo, también traerá importantes riesgos, ya que muchos de los primeros participantes probablemente no alcanzarán sus ambiciosos objetivos y muchas empresas consolidadas enfrentarán nuevas disrupciones”, afirma O’Brien.

Por ello, la gestora sigue manteniendo posiciones en nombres líderes de infraestructura de gran capitalización como NVDA y AVGO, que han capturado gran parte de la creación de valor temprana en la infraestructura de IA. Pero el gestor también reconoce que “nos enfocamos en la ampliación del conjunto de oportunidades, tanto dentro de las capas físicas de la IA (memoria, almacenamiento y energía) como en la capa de implementación (software, servicios y videojuegos), donde esperamos que surja la próxima etapa de creación de valor”.

Ante el debate de la IA

Según reconocen Johanna Kyrklund, directora de inversiones (CIO) del Grupo Schroders, y Nils Rode, director de inversiones de Schroders Capital, a medida que entramos en 2026, existe una gran preocupación por las valoraciones del mercado de acciones y se están estableciendo comparaciones con la burbuja puntocom. Pero, según su análisis, si observamos las valoraciones del mercado, las bolsas siguen respaldadas por el hecho de que los rendimientos de los bonos se comportan bien, la inflación está estable por ahora y por la probabilidad de que los bancos centrales relajen un poco más su política monetaria.

“A nivel de mercado, seguimos viendo rentabilidades positivas en la renta variable. Por ejemplo, seguimos viendo potencial en los hiperescaladores para generar ingresos. En conclusión, continuamos viendo oportunidades. No hay que perder de vista el riesgo específico de la renta variable, pero la clave está en asumir este riesgo de forma deliberada, respaldada por un análisis fundamental detallado, y no por el peso de una acción en el índice. Estamos buscando oportunidades para diversificar. No todo ha girado en torno a la IA. El 2025 demostró las ventajas de la diversificación geográfica y las acciones de valor han tenido un buen comportamiento fuera de Estados Unidos”, señalan estos dos expertos de Schroders.

De cara a este año, Amundi se muestra tajante y considera que los inversores deberían adoptar una perspectiva global para mitigar la creciente concentración en renta variable. Según Víctor de la Morena, director de Inversiones de Amundi Iberia, habiendo buenas opciones y “más baratas” en el mercado habría que mirar más allá de los grandes nombres y del sector de la IA. “Estamos ante el mismo nivel de concentración que en 2000 y, en nuestra opinión, estamos en una burbuja, solo que no lo sabremos hasta que no estalle. Esto no significa que no haya que tener una exposición a la tendencia de la IA, solo que hay que ser selectivo y evitar estarlo a cualquier precio de valuación. Es importante no apostar todo al principio, porque puede ser que luego haya cambios en el juego”, aclara.

También en renta fija

Esta reflexión no solo afecta a la renta variable, también es necesario hacerla en el caso de la renta fija. Según Johnathan Owen, gestor de TwentyFour AM (Boutique de Vontobel), las estimaciones de emisión relacionadas con la IA se sitúan entre 1 y 3 billones de dólares para los próximos años, un volumen de deuda que bien podría resultar manejable, pero el momento es motivo de preocupación. “Los inversores se preguntan por qué deberían comprar la oferta actual cuando es probable que otra gran transacción esté a la vuelta de la esquina. Ya hemos tenido una serie de emisiones de bonos gigantes vinculadas al gasto en IA y, como resultado, cuatro empresas tecnológicas figuran ahora entre los diez principales emisores de bonos IG de EE.UU. en lo que va de año, frente a ninguna en 2024. Además, esto se suma a la considerable financiación del mercado privado.”, explica Owen.

En su opinión, más allá de la tecnología, la IA está afectando a casi todos los ámbitos del panorama empresarial. Por ejemplo, en el caso de las empresas de servicios públicos, la cuestión gira en torno a las enormes necesidades energéticas de los centros de datos y la oportunidad de crecimiento sin precedentes que esto supone. Para Owen, esto supondrá una fuerte emisión, tanto en formato senior no garantizado como probablemente híbrido corporativo, a medida que se amplían los balances. “Las telecomunicaciones, la sanidad e incluso la industria están enmarcando sus estrategias en torno a la eficiencia, la productividad y la optimización de la IA. Evitar por completo este tema será cada vez más difícil para los inversores IG más cautelosos. Mientras el tema de la IA sigue dominando el panorama fundamental, las consecuencias macroeconómicas siguen siendo inciertas. Hay fuerzas claramente opuestas en juego: la innovación impulsada por la IA podría impulsar la productividad y el crecimiento, lo que en última instancia elevaría los rendimientos, mientras que la opinión contraria destaca las presiones desinflacionistas y la posible pérdida de puestos de trabajo”, argumenta.

Foto cedidaTim Friederich, director global de Risklab en Allianz Global Investors.

En la década de los 90 estalló un boom de la computación que llevó a universidades de todo el mundo a estudiar las posibilidades que abría la cuántica computacional. Risklab es una de esas iniciativas en las que cristalizó este entusiasmo tecnológico: un proyecto de investigación al amparo de una red de universidades que partió como un grupo de estudio compuesto principalmente por matemáticos, ingenieros y físicos. En 2003, risklab pasó a formar parte de Allianz Global Investors como unidad de investigación del riesgo; hoy, con un equipo de más de 60 personas, constituye uno de los cinco pilares de la plataforma de inversión de la compañía, junto con las áreas de Renta Fija, Renta Variable, Multiactivos y Mercados Privados.

“Aplicamos métodos estadísticos y de modelado desde una perspectiva científica para proporcionar a nuestros clientes información analítica que les ayude a tomar decisiones más informadas; también aplicamos este análisis cuantitativo para diseñar inversiones de solución e implementarlas para nuestros clientes”, resume Tim Friederich, director global de Risklab en Allianz Global Investors.

Funds Society se ha sentado con Friederich, matemático de formación, para hablar sobre los distintos caminos a los que les está llevando su investigación. “A nosotros, como matemáticos, a veces nos resulta difícil hacer que algo complejo sea fácil de entender, para que pueda ser usado por cualquiera. Pero eso es exactamente en lo que estamos trabajando”, avanza.

El riesgo de concentración se ha incrementado notablemente en los últimos dos años. ¿Cómo están abordando este reto desde risklab?

Debido al entorno político, estamos viendo una descentralización de la política monetaria, un incremento de los aranceles y, en general, una tendencia hacia la desglobalización. Por supuesto, esto representa riesgos para la economía. Desde la perspectiva del asset allocation, esto abre una oportunidad para una mayor diversificación. Es exactamente lo que estamos recomendando a los clientes: que se aseguren de que su cartera está realmente bien diversificada. Cabe recordar que muchos inversores con frecuencia tienen un sesgo nacional en sus asignaciones. Por tanto, en estos momentos es todavía más importante repensar las asignaciones y la diversificación.

En segundo lugar, vemos cierto riesgo en los mercados por varias razones, como la elevada concentración en IA: la ponderación de los siete valores de mayor tamaño no solo en el S&P 500, sino en el MSCI World representan una gran concentración. En términos de valoración, las acciones estadounidenses nunca habían estado tan caras desde septiembre del 2000, y todos recordamos lo que sucedió después, ¿verdad?

Así, estamos recomendando encarecidamente a nuestros clientes que piensen en un marco de gestión del riesgo antes de que se produzca una gran corrección en los mercados, porque son momentos en los que los inversores toman decisiones emocionales. Pensamos que es bueno equipar la cartera con un acercamiento sistemático que proporcione cierto nivel de confianza para estar preparados para lo que suceda cuando los mercados se desplomen.

¿Cómo está contribuyendo risklab a la innovación de producto para Allianz?

Trabajamos de forma continuada con unos 85 clientes institucionales que consideramos socios estratégicos, incluyendo grandes planes de pensiones, empresas, aseguradoras, bancos, endowments, fundaciones, family offices, bancas privadas y banca minorista. Nuestro objetivo no consiste en diseñar una solución que bata en rentabilidad al índice durante un ciclo de mercado y que genere un alfa elevada. Nuestro objetivo es comprender qué necesitan nuestros clientes y cómo podemos diseñar una estrategia que maximice la probabilidad de que alcancen sus objetivos.

Lo mejor de trabajar con estos grandes clientes es que nos llaman cuando tienen una duda. Puede pasar que un fondo de pensiones nos diga que está revisando su asset allocation porque su estructura de pasivos ha cambiado, y nos pregunte cuál sería la manera de reasignar sus activos. O que un cliente nos pida analizar los niveles de riesgo de su cartera. O que un banco nos pida una solución de inversión más profesional para su canal de banca privada. Así que toda la innovación sucede no solo por nuestros estudios del mundo académico y por nuestra investigación, sino también porque nuestros clientes nos plantean preguntas inteligentes, a veces desafiantes, para las que tenemos que diseñar una solución.

¿Puede darme algún ejemplo concreto de innovaciones reales que hayan partido de una petición de un cliente?

Puedo dar tres ejemplos. En el primero, un fondo de pensiones alemán acudió a nosotros y nos explicó que había sufrido tanto durante el estallido de la burbuja puntocom de 2001 que su tasa de financiación cayó del 75% al 60%. Hicimos un estudio de su asignación de activos y le mostramos una serie de carteras entre las que podía elegir; el problema es que, si elegían una cartera con un nivel muy bajo de riesgo y con coberturas para sus pasivos, su potencial para incrementar su estatus de financiación era muy bajo, y si elegían una cartera que podía elevar su tasa de financiación hasta el 100%, tenían que incluir renta variable, y no podían permitirse tanto riesgo. Acabamos diseñándoles una estrategia de gestión dinámica del riesgo que equilibraba la exposición al mercado con gestión del riesgo. Esto ha crecido hasta convertirse en un gran negocio para nosotros, y todo empezó porque un cliente nos llamó diciendo que tenía un problema.

En el segundo ejemplo, acudió a nosotros un family office que tenía mucha exposición a renta fija estadounidense. La volatilidad procedente del cambio euro/dólar superaba a la volatilidad de los activos subyacentes, pero los costes de cubrir el riesgo divisa eran muy elevados. Les diseñamos una solución de gestión dinámica del riesgo para el riesgo divisa que les ayudó a reducir la volatilidad significativamente y les ahorró mucho del coste de oportunidad de la cobertura. Es un mandato que hemos gestionado para este cliente durante más de cinco años y hemos lanzado una clase de acción para nuestra estrategia de crédito estadounidense con grado de inversión.

En el tercer ejemplo, muchos clientes nos piden ayuda para construir una asignación a mercados privados. Trabajamos con modelos cuantitativos que les muestran cómo cambia el comportamiento de su cartera, cuál es la mejor manera de añadir esta clase de activos o qué clases de activos dentro de los mercados privados se complementan mejor con el resto de sus estrategias.

Nos hemos dado cuenta de que los inversores necesitan más acompañamiento antes de dar el paso de invertir en activos privados, así que también trabajamos con ellos para construir lo que llamamos un plan de compromiso con el que puedan ir ganando exposición a mercados privados a largo plazo. También puede pasar que nos pidan directamente que asumamos la responsabilidad de gestionar esa parte de mercados privados por ellos; esto es algo interesante para los clientes con tamaño suficiente para beneficiarse de invertir en activos privados, pero no lo suficiente como para contar con un equipo dedicado.

¿Cómo recopilan e implementan los datos de mercados privados en sus modelos?

Los mercados privados presentan un nivel mayor de complejidad. En primer lugar, no hay datos con tanta frecuencia, lo que significa que necesitas encontrar de qué forma modelar el riesgo en este tipo de mercados. En segundo lugar, este tipo de mercados presentan características adicionales a considerar. Lo que hacemos en nuestro modelo es desglosar cada clase de activo en función del factor de riesgo. Necesitamos comprender qué es lo que impulsa cada rendimiento. Por ejemplo, los retornos del private debt están influenciados por la inflación, las primas por duración, los diferenciales de crédito, las primas de iliquidez y la tasa de impago. Son todos componentes que incluimos desde cero en nuestro modelo y que después ajustamos para generar datos.

¿Es un reto similar a la recopilación de datos para modelar factores ESG?

Llevamos haciendo análisis de sostenibilidad en risklab desde hace más de 15 años. Cuando llegó la primera ola de sostenibilidad, un cliente nos pidió ayuda para poder cuantificar cuán importantes iban a ser los criterios ESG para evaluar riesgos. Actualmente, nuestro modelo recopila datos de cerca de 1.000 clases de activos, incluyendo índices ESG, y abarca todo el espectro. Así, podemos cuantificar cómo se altera el perfil de rentabilidad riesgo por ejemplo si un cliente quiere rotar desde un producto de renta variable tradicional a uno ESG, qué le aporta a su cartera y si se pierde algo con esta nueva asignación.

¿Utilizan algún tipo de IA en sus modelos?

Creo que la IA generativa (GenAI) tiene un potencial tremendo para nuestra industria. En los 22 años de funcionamiento de risklab hemos puesto muchísimo análisis en todos nuestros modelos, incluyendo herramientas de IA antes de que hubiera un boom sobre el término, como el machine learning. Somos muy estrictos con nosotros mismos, porque tenemos que comprender qué significa el cambio de un parámetro para el resultado final del análisis.

Cuando pensamos en Gen AI, no quiero sonar pesimista, pero pienso que es necesario tener una muy buena comprensión y ser críticos respecto a qué problemas podemos resolver con Gen AI y cuáles no. Es necesario hacer un análisis realmente crítico de cuál es su potencial.

Pienso que la IA generativa es una herramienta fantástica para hacer análisis de mercado: para resumir informes, análisis del sentimiento en torno a valores y otra información que podamos usar como input. También creo que tiene un gran potencial para llevar las capacidades propias de los inversores institucionales a los canales de banca privada, ofreciendo a los inversores finales una experiencia mucho más personalizada. Y pienso que esta es una gran responsabilidad para nosotros, como industria.

La realidad para los inversores europeos es que nuestros sistemas de pensiones no son sostenibles en su forma actual. Esto llevará inevitablemente a un mayor traspaso de la responsabilidad sobre el ahorro para la jubilación hacia el inversor individual. Pienso que nosotros, como industria, y espero que los políticos también lo apoyen, necesitamos proporcionar a los inversores esas herramientas que en estos momentos ya estamos proporcionando a los grandes fondos de pensiones, y creo que la GenAI puede ser un gran vehículo para acercar esas capacidades institucionales de inversión a los minoristas.

Parece ser que la Administración Trump quiere complicar los últimos meses de Jerome Powell al frente de la Fed. Durante el fin de semana, el Departamento de Justicia inició una investigación penal contra la Reserva Federal (Fed) por la renovación de la sede del banco central. Su presidente, Jerome Powell, lo considera un pretexto para intensificar la presión sobre la Fed, ya que el presidente Trump sigue insatisfecho con la política monetaria, poniendo en riesgo la independencia del banco central.

¿Cómo ha encajado el mercado este último episodio? Según los expertos, como en ocasiones anteriores, la falta de independencia de la Fed no es algo que pase desapercibido ni guste a los mercados. “El ecosistema financiero global ha entrado en una fase de volatilidad sistémica y reconfiguración de poder que recuerda a los periodos de mayor fricción geopolítica del siglo XX. La convergencia de una crisis institucional en el corazón de la Reserva Federal, una agresiva política de absorción de recursos energéticos en el hemisferio sur y la escalada de tensiones en el Ártico y Medio Oriente ha fracturado la narrativa de estabilidad que dominó el cierre del año anterior”, sostiene Felipe Mendoza, CEO IMB Capital Quants.

Según Jon Butcher, economista senior para EE.UU. deAberdeen, la reacción inicial de los mercados parece ser negativa, y se observa un aumento de los riesgos de que una devaluación afecte negativamente al dólar estadounidense, las acciones y los bonos. En particular, advierte, «el extremo largo de la curva podría experimentar un aumento de las primas por plazo». En su opinión, esto también plantea dudas sobre la composición de la junta de gobernadores de la Reserva Federal. «Se espera que el próximo presidente sea nombrado este mes, probablemente ocupando el puesto de gobernador de Stephen Miran, cuyo mandato finaliza el 31 de enero. Sin embargo, el senador republicano Thom Tillis ha declarado que se opondrá a cualquier nominación a la Fed hasta que se resuelva completamente este asunto legal», explica Butcher.

El mandato de Powell como gobernador se extiende hasta 2028, y se esperaba que lo dejara tras finalizar su mandato como presidente en mayo. Sin embargo, su declaración suscitará dudas sobre si seguirá como gobernador para apoyar la independencia de la Fed, a pesar de los riesgos legales. «Independientemente de si esta acción legal tiene fundamento, indica que la Administración está dispuesta a seguir presionando a la Fed para que aplique una política monetaria más flexible. Dado que el presidente Donald Trump también está estudiando medidas fiscales que aumentarían el déficit, esperamos que surjan más dudas sobre el dominio fiscal y un riesgo externo de control de la curva de rendimiento», afirma Butcher.

La cuestión de la independencia

Paul Donovan, economista jefe de UBS Global Wealth Management, cree que si este movimiento busca debilitar la independencia de la Reserva Federal, podría terminar siendo contraproducente para la administración. El experto se permite plantear la hipótesis de que Powell tiene ahora «menos incentivos para renunciar como gobernador de la Reserva Federal, dada la postura públicamente desafiante que ha adoptado frente a esta investigación criminal».

«Trump no designa directamente al próximo presidente de la Fed: solo lo nomina -continúa-. Además, ese candidato debe ser un gobernador en funciones o ocupar una vacante en el directorio. El Senado debe confirmar al próximo presidente de la Fed, y ese proceso podría volverse más complejo si esta situación es percibida como un ataque directo a la independencia del banco central«.

Donovan dibuja un escenario más extremo, y plantea que si en el futuro hubiera una decisión de tasas de interés muy ajustada, «estos ataques explícitos a la independencia del banco central podrían inclinar a los miembros del FOMC hacia una postura de firmeza más hawkish, como una demostración de independencia». De hecho, asegura, dadas las reacciones del mercado, esa podría ser la respuesta más segura desde la perspectiva del mercado de bonos. «La necesidad de subrayar la independencia podría convertirse en un factor relevante en la fijación de las tasas de interés, tanto desde el punto de vista institucional como desde el de las consecuencias para el mercado», subraya.

La narración que hace el oro

Para Carsten Menke, responsable de Investigación de Next Generation en Julius Baer, es obvio que las preocupaciones sobre la independencia de la Reserva Federal de Estados Unidos se reflejan en el mercado de materias primas. “El oro y la plata reaccionaron positivamente a la noticia, subiendo un 1,5% y un 5%, respectivamente, en las primeras operaciones de la mañana del lunes. Consideramos que una mayor injerencia en la Fed es un comodín claramente alcista para los metales preciosos en 2026. Aunque se espera que la plata reaccione de forma más sensible ante este tipo de inquietudes, seguimos creyendo que su comportamiento superior al del oro se ha vuelto excesivo”, apunta Menke. Su conclusión es que, aunque el dólar estadounidense también se debilita, la reacción en los mercados de metales preciosos parece algo desproporcionada, especialmente en el caso de la plata.

Para Menke, una mayor interferencia en la Fed y las dudas sobre su independencia constituyen uno de los principales comodines alcistas para los metales preciosos en 2026. “Con la salida prevista del presidente Powell en mayo, la futura independencia de la Fed dependerá de si su sucesor actuará de forma independiente o se alineará estrechamente con la administración. Las preocupaciones persistentes sobre la independencia de la Fed y sobre el estatus del dólar estadounidense como moneda de reserva mundial podrían atraer a más inversores en busca de refugio hacia los mercados de oro y plata, impulsando los precios incluso por encima de los niveles actuales”, añade el experto de Julius Baer.

Powell se defiende

Por su parte, en un comunicado poco habitual por parte de un presidente de un banco central, Powell afirmó que se trata de una “actuación sin precedentes” que debe entenderse “en un contexto más amplio de las amenazas de la administración y de la presión continuada que viene ejerciendo”. Y así lo expresó: “Esta nueva amenaza no tiene que ver con mi testimonio de junio ni con la renovación de los edificios de la Reserva Federal. Tampoco se trata de la función de supervisión del Congreso; la Fed, mediante su testimonio y otras divulgaciones públicas, hizo todo lo posible por mantener informado al Congreso sobre el proyecto de renovación. Esos son pretextos. La amenaza de cargos penales es consecuencia de que la Reserva Federal fije los tipos de interés basándose en nuestra mejor evaluación de lo que conviene al interés público, en lugar de seguir las preferencias del Presidente. De lo que se trata es de si la Fed podrá seguir fijando los tipos de interés basándose en la evidencia y en las condiciones económicas, o si, por el contrario, la política monetaria será dictada por la presión política o la intimidación”.

Con el fin de restaurar la confianza en la institución monetaria, añadió que, durante sus servicio a la Fed bajo cuatro administraciones diferentes, ha desempeñado sus funciones sin miedo ni favoritismos políticos, centrándose únicamente en el mandato de estabilidad de precios y máximo empleo. “El servicio público a veces exige mantenerse firme frente a las amenazas. Seguiré haciendo el trabajo para el que el Senado me confirmó, con integridad y con el compromiso de servir al pueblo estadounidense”, concluyó Powell en su comunicado.