En un contexto de volatilidad máxima en los mercados tradicionales, los activos alternativos se postulan como una solución atractiva para añadir diversificación, descorrelación y fuentes diferentes de rentabilidad a las carteras. En este marco, Funds Society organiza la segunda edición de su Investment Summit de Alternativos, que se celebrará el próximo 29 de mayo en Toledo, y contará con una sesión inaugural con expertos de CAIA, seguida por siete sesiones de la mano de sendas gestoras de activos, que presentarán sus estrategias.

Las conferencias se celebrarán en el Hotel Eurostars Palacio Buenavista, el cual ocupa el espacio donde una vez estuvo el Palacio de Buenavista, construido y diseñado por el propio Greco. El Palacio de Buenavista fue un lugar donde hombres famosos de letras y artes como Miguel de Cervantes, Tirso de Molina, Baltasar Gracián y El Greco se reunían en tertulias. El palacio es hoy un auténtico oasis de lujo y descanso, con vistas panorámicas privilegiadas sobre el centro histórico de Toledo y el río Tajo.

El jueves 29 de mayo, tras la sesión inaugural, siete gestoras (Abacus Global Management – Carlisle, Candriam, Invesco, Lazard, M&G Investments, Natixis Investment Managers y UBP) realizarán sus presentaciones a los asistentes y esa misma noche los asistentes podrán disfrutar del espectáculo «El sueño de Toledo» en Puy du Fou. Puy du Fou abrió sus puertas en Toledo en 2019 con el aclamado espectáculo nocturno y hoy es un concepto de parque único en el mundo, un lugar donde historia y naturaleza se dan la mano.

El evento cualifica con 5 horas de formación para CFA Charterholders y Certified Advisor-CAd.

Por razones de cumplimiento, la asistencia al programa académico completo es obligatoria.

Funds Society organizará transporte desde Madrid para quienes lo necesiten.

Las plazas para el evento son limitadas. Pueden encontrar toda la información en este link.

En un contexto de volatilidad macroeconómica y cambio constante, el mercado de los Activos Respaldados por Préstamos (ABS, por sus siglas en inglés) ha sido un refugio para los inversores buscando estabilidad en tiempos inciertos. En esta entrevista, conversamos con Egbert Bronsema, Portfolio Manager de Alternative Fixed Income en Aegon Asset Management, quien nos ofrece una visión profunda y detallada sobre el estado actual de este mercado en Europa.

Con su vasta experiencia en la gestión de carteras de renta fija alternativa, Egbert nos brinda su perspectiva sobre las valoraciones y los flujos de liquidez del mercado de ABS, además de cómo factores como el aumento de las tasas de interés, la evolución del comportamiento del consumidor y las políticas fiscales de la Eurozona están impactando la calidad crediticia y el sentimiento del consumidor. También exploramos cómo Aegon AM está ajustando su estrategia de inversión en un entorno económico complejo, con un enfoque particular en las oportunidades actuales y el horizonte de inversión más adecuado en estos tiempos de incertidumbre.

Para comenzar, ¿cómo evalúa la situación actual del mercado de ABS europeo, las valoraciones y los flujos de liquidez?

Bueno, en términos generales, las variaciones en el mercado de ABS han sido mucho menores en comparación con lo que hemos visto en mercados de renta variable, por ejemplo. Sin embargo, el mercado de ABS no es inmune a las condiciones macroeconómicas actuales, especialmente después de lo que hemos denominado el «Día de Liberación». En cuanto a las valoraciones, desde el inicio de año han sido atractivas, aunque los márgenes se han ajustado un poco. Sin embargo, tras el Día de Liberación, las valoraciones han vuelto a subir y, si lo comparamos con el crédito corporativo, los ABS han resistido bastante bien. A pesar de la volatilidad en los mercados de tasas de interés, el mercado de ABS sigue siendo más estable en comparación con otras clases de activos. En cuanto a la liquidez, ha sido muy buena, especialmente en los mercados primarios, aunque después del Día de Liberación, algunos acuerdos se han pospuesto para ver cómo se comporta el mercado en el futuro.

Con la creciente tasa de ahorro de los consumidores tras la pandemia, ¿cómo ve el impacto potencial de esto en la calidad crediticia de los ABS, especialmente en los sectores más sensibles al comportamiento del consumidor?

Es cierto que la mayoría de los ABS europeos dependen del comportamiento del consumidor, pero hay varios factores a tener en cuenta. Primero, aunque las tasas de interés han aumentado y los costos de energía también, la crisis de coste de vida ha afectado al consumidor. No obstante, el alto nivel de ahorro post-COVID ha sido un factor positivo, ya que muchos consumidores han sido sostenidos por políticas gubernamentales. Además, los aumentos salariales, aunque no del todo alineados con la inflación, han ayudado a los consumidores a hacer frente a estos desafíos. Lo que hemos visto es que muchos consumidores han aprovechado las tasas de interés bajas en su momento, asegurándose préstamos con tasas fijas que no se ven afectados inmediatamente por las subidas de tipos que hemos visto en los últimos años. Sin embargo, con la perspectiva de tipos más bajos, la disponibilidad de crédito podría aumentar, aunque los bancos están siendo más estrictos en su concesión debido a los riesgos recesivos.

Mencionaste el «Día de Liberación», y tras este evento, las expectativas de recesión han aumentado, especialmente en EE. UU. ¿Cómo ves el panorama para Europa en este nuevo contexto? ¿Cómo podría afectar al sentimiento del consumidor?

Es una excelente pregunta. Durante el primer trimestre, Europa parecía estar en una situación más difícil que EE. UU., pero con el paquete de apoyo fiscal de Alemania y el aumento en el gasto en defensa por parte de la Eurozona, la perspectiva de crecimiento de Europa mejoró considerablemente. Sin embargo, con la imposición de aranceles, la perspecaaegonativa de crecimiento en Europa se ha debilitado, a pesar del apoyo fiscal y el aumento del gasto. Hemos visto una caída importante en el índice de confianza del consumidor, que refleja la incertidumbre sobre lo que podría ocurrir, especialmente con la fortaleza del euro frente a otras monedas, lo que podría afectar negativamente a las exportaciones. Este cambio de perspectiva de la política del BCE también influye en el panorama económico, con un enfoque menos positivo en el crecimiento y una mayor preocupación por la inflación.

En cuanto a tu estrategia, ¿cómo la describirías actualmente y en qué sectores estás encontrando oportunidades?

Como mencioné, siempre es un acto de equilibrio. Si bien las valoraciones pueden ser atractivas, siempre hay que preguntarse por qué lo son. ¿Es por un exceso de demanda o una debilidad fundamental del sector? Actualmente, la preocupación fundamental ha llevado a un ensanchamiento de márgenes. Por ejemplo, hemos reducido algo el riesgo en el Reino Unido debido a las altas tasas de interés y la incertidumbre económica en ese país, mientras que hemos favorecido países como España, donde la perspectiva económica es más positiva. También hemos apostado por la calidad en sectores donde el panorama fundamental es más favorable. En cuanto a los activos respaldados por crédito corporativo, como los CLOs, hemos visto un mayor ensanchamiento de márgenes en comparación con los ABS debido a la volatilidad en los mercados de exportación y la fortaleza del euro. Pero en general, creemos que las valoraciones en estos activos están más atractivas ahora.

¿Por qué los ABS son una opción adecuada para los inversores de renta fija en este entorno de mercado y qué horizonte de inversión recomendarías?

Los ABS son definitivamente una opción adecuada, especialmente en un entorno de alta volatilidad. Durante la crisis de los gilts del Reino Unido, por ejemplo, los activos de renta fija con cupones fijos se vieron severamente afectados por los movimientos de tasas de interés. Sin embargo, los ABS, que tienen cupones flotantes, no se ven tan afectados por los movimientos de las tasas de interés, y la única variable que influye en su precio son los márgenes. Esto hace que los ABS sean más estables, y por eso, en tiempos de incertidumbre, los inversores tienden a reconocer el valor de esta clase de activos. En cuanto al horizonte de inversión, sugeriría un plazo de entre tres y cinco años, ya que, aunque las circunstancias pueden cambiar rápidamente, los ABS han demostrado ser una opción rentable a largo plazo.

Por último, ¿has realizado cambios importantes en la asignación de activos en respuesta al entorno actual y cómo ha respondido tu estrategia después del Día de Liberación?

Como mencioné, hemos adoptado un enfoque más defensivo. Ya estábamos siendo cautelosos con los márgenes ajustados, pero después del Día de Liberación, vimos una oportunidad para comprar activos a precios más atractivos, tomando un poco más de riesgo en la cartera. Aunque las salidas de capital han sido mínimas, lo que nos permitió aprovechar los precios más bajos y ajustar nuestras posiciones en activos de mayor riesgo. En general, la estrategia ha respondido bien, aunque el rendimiento ha sido ligeramente negativo en el mes debido a la ampliación de márgenes, no a los cambios en las tasas de interés.

Edmond de Rothschild ha anunciado el lanzamiento del Edmond de Rothschild Private Equity Solutions SICAV – Convictions IV ELTIF, un fondo de fondos de private equity estructurado conforme a la normativa europea ELTIF 2.0. Este nuevo vehículo de inversión refleja la ambición de Edmond de Rothschild de poner los mercados privados y la experiencia de la firma en private equity al alcance de inversores privados a partir de 100.000 euros.

Diseñado para inversores privados, EdRPE Convictions IV ELTIF ofrece acceso exclusivo a una selección de estrategias desarrolladas por los equipos de Edmond de Rothschild Private Equity, que hasta ahora estaban disponibles principalmente para inversores institucionales. Invertido íntegramente en las estrategias de private equity del Grupo, este vehículo refleja las firmes convicciones de Edmond de Rothschild sobre temáticas que se encuentran en el centro de los grandes retos de Europa: modernización de las infraestructuras, aceleración de la transición energética, refuerzo del tejido de las pymes y regionalización de las economías.

Su estructura de fondo de fondos, todavía poco frecuente en el universo de los ELTIF, ha sido concebida para facilitar el acceso a los mercados privados, ofreciendo al mismo tiempo un marco atractivo y diversificado. La asignación se basa en tres niveles complementarios de diversificación: por segmento de inversión (buyout, capital de crecimiento, activos reales, economías emergentes), diversificación geográfica y transaccional (primaria, secundaria, coinversiones). Este modelo pretende mitigar el riesgo y optimizar las curvas de despliegue y la gestión de los flujos de caja, sin sacrificar el potencial de rentabilidad a largo plazo.

A través de EdRPE Convictions IV ELTIF, Edmond de Rothschild Private Equity abre las puertas de su exclusivo universo de inversión, de su experiencia propia y de su reconocida capacidad para apoyar a las empresas en su crecimiento y transformación. La implicación directa de la familia accionista en los fondos subyacentes refuerza esta alineación de intereses y encarna la visión a largo plazo de la firma, en la encrucijada de la creación de valor, la innovación y la sostenibilidad.

Sobre este lanzamiento, Johnny el Hachem, CEO de Edmond de Rothschild Private Equity, comentó: «El lanzamiento de nuestro primer ELTIF ilustra nuestra visión del capital comprometido como catalizador de cambios fundamentales. En un mundo en constante cambio, nuestros clientes aspiran a invertir de forma rentable sin sacrificar la rentabilidad. Este fondo les ofrece una puerta de entrada concreta a la economía real, al servicio de un crecimiento sostenible, integrador y resistente».

EdRPE Convictions IV ELTIF está clasificado como artículo 8 de la normativa europea sobre la publicación de información en materia de sostenibilidad en el sector de los servicios financieros (SFDR). Estará a la venta en Alemania, Austria, Bélgica, España, Italia, Luxemburgo y Portugal.

Edmond de Rothschild Private Equity o EdRPE es el nombre comercial de las entidades de private equity (incluidas las filiales y participadas) de Edmond de Rothschild. Este nombre también se refiere a la división de private equity de Edmond de Rothschild.

Foto cedidaAsunción Sebastiá, Compliance Senior manager en BBVA Asset Management.

Los términos utilizados en la denominación de los fondos de inversión juegan un papel crucial en las decisiones de inversión de los clientes. Si las inversiones no coinciden con sus estrategias, el cliente puede no sentirse satisfecho y, en el caso de inversiones sostenibles, podría haber riesgo de greenwashing.

El greenwashing se entiende como aquellas prácticas de mercado, sean intencionadas o no, por las que el perfil de sostenibilidad de una entidad y las características y objetivos de un instrumento financiero o producto bancario divulgados públicamente no reflejan adecuadamente los riesgos e impactos de sostenibilidad asociados a la entidad, el instrumento financiero o el producto bancario.

Para lanzar un fondo de inversión hay que cumplir con la normativa vigente como es el Reglamento de Divulgación de Finanzas Sostenibles ( SFDR). Este Reglamento no constituye un sistema de etiquetado de fondos según sus características de sostenibilidad, sino que establece normas sobre la transparencia que se debe aplicar. Se identificó así desde el principio, la necesidad de establecer una clasificación que refleje adecuadamente el etiquetado comercial y denominación de productos sostenibles conforme a sus características de sostenibilidad.

En este sentido la ESMA, publicó en agosto de 2024 las Directrices sobre las denominaciones de fondos que utilicen el término ASG (Ambiental, Social o Gobernanza) o términos relacionados con la sostenibilidad, con el objetivo de especificar las circunstancias en las que los nombres de los fondos que utilizan términos relacionados con ASG o la sostenibilidad son injustos, poco claros o engañosos. Estas directrices, dirigidas a los gestores de fondos, proporcionan unas recomendaciones sobre el uso de este tipo de términos en los nombres de éstos, exigiendo, entre otros, que al menos el 80 % de la cartera de un fondo se ajuste a los objetivos de sostenibilidad; sin embargo, lo que se considera «sostenible» está determinado por regulaciones más amplias. La ESMA identificó que 6.490 fondos UCITS y fondos de inversión alternativos se verían afectados por la nueva normativa.

La Comisión Nacional del Mercado de Valores (CNMV) notificó a la ESMA su cumplimiento en octubre de 2024. A partir de noviembre todos los fondos nuevos deberían cumplirlas y para los existentes se cerraría el plazo el 21 de mayo de 2025.

En general, las gestoras de fondos han optado predominantemente por una solución táctica, eliminar los términos ASG en lugar de adaptar las políticas de inversión a los nuevos requisitos como busca el regulador. Esto podría tener implicaciones a futuro. Como ha comentado recientemente Geoffroy Marcassoli ( partner y ESG audit leader de PwC Luxembourg) en un artículo publicado el pasado 8 de abril en Citywire “los gestores de activos que consideran la designación de fondos ESG como un mero ejercicio de etiquetado, en lugar de una decisión estratégica para alinear el fondo con la normativa de sostenibilidad, pronto se verán en apuros para desenvolverse en una red regulatoria cada vez más estricta”.

El grupo BBVA tiene una Norma para el etiquetado comercial y denominación de productos sostenibles para asegurar que los clientes reciben información sobre los productos y servicios transparente, clara y responsable. La Norma tiene como objetivo definir los criterios y pautas para identificar y nombrar comercialmente un producto como sostenible, tanto en su etiquetado como en su presentación al público.

Cumplir con la normativa europea no ha sido tarea fácil desde el inicio. Además de las dificultades para mantener o incluir los términos relacionados con ASG, las gestoras también encuentran dificultades para poder aumentar el nivel de transparencia sobre el tipo de inversiones sostenibles (medioambiental y/o social). Esto es debido a la estrategia de inversión del fondo (directa o indirecta) que limita el acceso a la información publicada sobre las emisiones subyacentes y la incertidumbre que hay a priori sobre las estrategias de inversión que seguirán algunos emisores.

Por último, con motivo de la finalización del plazo para el cumplimiento de las directrices, la ESMA impartió un webinar el 24 de abril para presentar su informe “Nombres de los fondos: cambios relacionados con ASG y su impacto en los flujos de inversión” publicado el pasado 10 de abril (ESMA TRV Risk Analysis). En él se destaca la importancia del nombre de los fondos y se recogen las tendencias en los últimos años de inclusión de los términos ASG, observando un aumento significativo de fondos con términos relacionados con ASG en sus nombres. Explora la transición hacia una terminología ASG más estandarizada, con términos como «ASG» cada vez más comunes en los nombres de los fondos en los últimos años. Finalmente, evalúa el efecto de los cambios de nombres relacionados con ASG en las nuevas suscripciones. En el análisis se observó que en el primer año la incorporación de los términos “ASG” incrementaron un 9% las entradas; el término “A” es el de mayor impacto, un 16% y la inclusión de los términos “S”, “G” o cualquier otro término relacionado con la sostenibilidad tuvo un efecto mínimo o nulo.

En este contexto, el grupo BBVA ha reforzado su compromiso con la transparencia, trabajando para ofrecer al cliente una comunicación clara, sencilla y honesta, que no solo cumpla con la normativa, sino que también construya una relación basada en la confianza y el entendimiento real de sus inversiones sostenibles.

Análisis realizado por Asunción Sebastiá, Compliance Senior manager en BBVA Asset Management.

Foto cedidaCarlos Moyà, ex número uno del ranking de la ATP de tenis (izquierda), y Pedro Escudero, CEO y CIO de Doma Perpetual.

Carlos Moyá, ex número uno del ranking de la ATP de tenis, ha repasado sus inversiones desde el inicio de su carrera profesional en el mundo del tenis. “Siempre tuve claro que la vida del deportista se termina, si todo va bien en el primer tercio de la vida, y quedan dos tercios por vivir con familia, gastos y demás”. El extenista ha señalado que desde joven tuvo inversiones inmobiliarias y también en bolsa de Estados Unidos para crear un colchón de cara a su retiro profesional.

El día después de la final del Mutua Madrid Open, Pedro Escudero, fundador y CEO de la gestora Doma Perpetual (DPM), reunió a un grupo de invitados para un coloquio sobre deporte e inversión. En este evento, Moyá destacó que es un gran apasionado de las finanzas y considera que es importante para los jóvenes talentos del tenis saber invertir desde el principio los beneficios que obtienen en su carrera profesional.

También desveló que cuenta con una persona de confianza en Estados Unidos que le asesora sobre las inversiones a realizar. «Tengo a alguien en Estados Unidos que me comenta, me dirige, me propone», asegura, para después compara su situación previa, ya que, con anterioridad, aseguro que «mi familia me dirigía y pronto tuve inversiones inmobiliarias en Mallorca». Su filosofía en materia de finanzas es «confiar en los mejores» y reconoce que asume «los momentos malos, en los que hay que tener sangre fría».

En definitiva, se calificó como un inversor «de largo plazo». «No hay una carrera exitosa al 100%. La clave es tener un plan claro y confiar en él, incluso en momentos difíciles», afirmó el ex número 1 mundial.

Pedro Escudero, extenista de la quinta de Moyá, Albert Costa, Marat Safin y otros, se retiró del tenis muy pronto por una lesión y se marchó hace tres décadas a Estados Unidos para dedicarse a las finanzas. En el encuentro, compartió su filosofía de inversión a largo plazo: “El ahorro bien invertido genera interesantes retornos a largo plazo que pueden aportar seguridad y calidad de vida”.

Escudero compartió su filosofía de inversión a largo plazo, comparándola con la estrategia en el tenis. “No me preocupa el corto plazo o el intradía. Si confías en una empresa sólida, hay que mantener la estrategia aunque el mercado caiga. Es como un partido: si tu plan no funciona, ajustas, pero no abandonas”, dijo. También destacó la importancia de la fortaleza mental para soportar situaciones difíciles en las bolsas como las caídas de las últimas semanas.

La importancia de la educación financiera

Escudero se interesó por las inquietudes financieras de los tenistas jóvenes, punto en el que Moyá reconoció que los jugadores noveles no tienen en mente invertir su primer millón. También lamentó que en España no haya tanta cultura financiera como en Estados Unidos, así como que la percepción que se tiene de los mercados bursátiles siga siendo de un casino en el que «a la larga pierdes». Desde su punto de vista, «es importante que, con 20 años, se invierta en algo y confiar en el interés compuesto».

Su visión es muy contraria. «Yo no soy un experto, pero me ha gustado leer y confío en mi asesor en Estados Unidos», declaró para después reconocer que sigue a Warren Buffett.

La confianza de Moyá en el largo plazo le animó a minimizar los efectos que tendrá la incertidumbre provocada por las políticas arancelarias del presidente de Estados Unidos, Donald Trump. «Creo en los números», aseguró y reiteró su confianza en la renta variable estadounidense a largo plazo.

Una fiscalidad compleja para los tenistas

La charla abordó también la compleja estructura financiera de los tenistas de élite. Moyá explicó que los ingresos de un jugador top incluyen premios, patrocinios y contratos de marketing, pero los impuestos y gastos son significativos. “Un tenista que genere, por ejemplo, 10 millones de euros al año, podría pagar más de la mitad en gastos, incluyendo equipo, entrenadores y marketing. Se estructura todo como una empresa donde el jugador es el dueño”, detalló.

La gestión patrimonial está atravesando una transformación total impulsada por tendencias que van desde la digitalización hasta la regulación. Para arrojar un poco de luz sobre cómo está siendo esta evolución, Capgemini ha analizado estas tendencias a través de la lente de tres temas centrales que definirán el futuro de la industria: el «customer first» -referido a la experiencia de cliente-, la gestión empresarial -que gira entorno a la transformación de los procesos- y el concepto de «industria inteligente» -vinculado al impacto de las nuevas tecnologías-.

Según la consultora, estos temas reflejan cómo las empresas de la industria e gestión de patrimonios están respondiendo a los desafíos y oportunidades de la industria, posicionándose para impulsar un futuro centrado en el cliente, eficiente e innovador para la gestión patrimonial. En concreto, las 10 tenencias identificadas por el informe de Capgemini son:

Tendencia 1. Las empresas patrimoniales potencian las plataformas digitales para consolidar servicios y crear una experiencia de cliente sin fisuras.

La integración de servicios como información sobre el mercado, alertas personalizadas de nuevos lanzamientos y la totalidad de productos de la cartera, todos ellos accesibles a través de plataformas digitales, mejoran la visibilidad y la comodidad para los clientes, lo que se traduce en una mayor satisfacción general. Así, las interacciones más rápidas y fluidas, y las opciones innovadoras de creación de carteras, ayudan a las empresas patrimoniales a retener a los clientes y aumentar la cuota de cartera, impulsando el crecimiento y la rentabilidad.

Tendencia 2. La inteligencia artificial puede facilitar estrategias de asesoramiento de inversión a medida.

La IA puede adaptar las recomendaciones de productos a las preferencias individuales para despertar el compromiso y fidelizar a los clientes. Esta tecnología puede ayudar a optimizar las estrategias de planificación fiscal y ofrecer formas de amplificar los rendimientos, mejorando el bienestar financiero general de los clientes.

Tendencia 3. Ante el aumento del número de jóvenes empresarios, las empresas de gestión de patrimonios dan forma a sus consejos para llegar a los HNWI de todas las edades.

Las empresas patrimoniales se comprometerán cada vez más con clientes individuales HNWI. Para captar la atención de estos últimos, podrían dirigirse a los talentos emergentes, ofreciendo asesoramiento financiero a los jóvenes profesionales que se mueven en el mundo de los negocios con trayectorias profesionales no siempre “tradicionales”. A medida que progresan en sus carreras, estos pueden convertirse en clientes de gran valor. Al comprender las necesidades y preferencias financieras únicas de los jóvenes empresarios, las empresas patrimoniales se posicionan como asesores y socios de confianza, impulsando el crecimiento a largo plazo.

Tendencia 4. Las sociedades patrimoniales buscan la expansión exterior para ampliar sus servicios y aumentar sus ingresos.

Las grandes empresas de gestión de patrimonios se centran en nuevos centros de riqueza y mercados internacionales impulsados por los cambios demográficos y normativos. Seguirán con la actividad de fusiones y adquisiciones en el sector de la gestión de patrimonios, con la consolidación de las empresas más pequeñas y la reagrupación de las más grandes con empresas de capital riesgo o fusionándose para formar grandes compañías.

Tendencia 5. Las sociedades patrimoniales implantan métricas de transparencia de activos ESG a medida que los reguladores normalizan los informes de sostenibilidad.

Una consistente metodología de clasificación de los datos brutos (emisiones de carbono aumento de la temperatura) puede simplificar la medición del rendimiento de la sostenibilidad, facilitando a los inversores la selección de activos ESG adecuados y ayudando a los asesores a explicar cómo estas inversiones son respetuosas con el medio ambiente. Las métricas ESG y los informes estandarizados permiten a las empresas de servicios financieros divulgar de forma transparente sus prácticas de sostenibilidad, lo que combate el greenwashing y fomenta la confianza de las partes interesadas.

Tendencia 6. El onboarding digital aumenta los ingresos de las empresas patrimoniales gracias a la marca blanca, al tiempo que acelera la captación de clientes y mejora el cumplimiento.

La automatización inteligente en áreas como el perfil de riesgo, la firma de documentos y la transferencia de activos mejora la eficiencia en la captación de clientes. Las soluciones de onboarding digital de marca blanca pueden aumentar los ingresos de las empresas patrimoniales. Así, éstas consiguen agilizar el recorrido de principio a fin -desde la prospección hasta la apertura de cuentas- mediante la captura temprana de datos para impulsar propuestas de valor personalizadas, fomentando relaciones más sólidas con los clientes desde el principio, y ofreciendo a las empresas patrimoniales una visión completa de las necesidades y expectativas de los clientes en todas las etapas de su vida.

Tendencia 7. Las empresas patrimoniales unifican sus modelos operativos para ofrecer una experiencia consistente a los HNWIs en todas las zonas geográficas.

Al racionalizar las operaciones, las empresas patrimoniales pueden adaptar los servicios a las tendencias regionales, lo que allana el camino para reducir la brecha entre los clientes de distintos grupos patrimoniales y zonas geográficas. Con un modelo operativo global centrado en el cliente, las interacciones pueden simplificarse para que los clientes puedan acceder al conjunto de servicios a escala internacional a través de un único punto de contacto unificado.

Tendencia 8. Los copilotos de Gen AI pueden aumentar la productividad de los gestores de relaciones.

Los copilotos de Gen AI automatizarán tareas repetitivas que consumen mucho tiempo, para que los gestores de relaciones pueden emplear el tiempo ahorrado en interacciones más significativas con los clientes. Esto permite centrarse en la creación de redes, establecer relaciones personales y fomentar conexiones más profundas. Con copilotos de IA que se encargan de procesos manuales como transcribir, escanear documentos de pólizas e incluso sugerir posibles ofertas o soluciones, las conversaciones de los clientes con los asesores serán más eficientes.

Tendencia 9. Los tokens de activos del mundo real impulsados por sólidas redes de blockchain mejoran la liquidez y el acceso.

La tokenización acelera la liquidez para los propietarios de RWA como bienes inmuebles y facilita la inversión fraccionada en activos de alto valor. Las redes de blockchain agilizan el proceso de intercambio de tokens de RWA permitiendo el comercio 24/7 con una mayor seguridad de los activos valiosos y la reducción de los costes de transacción. La tokenización de RWA afectará a las clases de activos de forma desigual. Los activos con grandes tamaños de mercado y menos obstáculos normativos serán los que probablemente se adopten antes. Los activos menos líquidos o aquellos con procesos de mercado ineficientes obtendrán ventajas significativas de la tokenización.

Tendencia 10. Las plataformas “nativas en el Cloud” amplían los flujos de trabajo y permiten procesos de gestión de patrimonios rentables.

Las plataformas “nativas en el Cloud” están diseñadas con ofertas modulares, proporcionando flexibilidad para que las empresas patrimoniales puedan ampliar los casos de uso en línea con su estrategia de API. Los rápidos ciclos de desarrollo de las plataformas “nativas del Cloud” frente a las plataformas “habilitadas para el Cloud” permiten una adaptación más rápida a la evolución de las condiciones del mercado y necesidades de los clientes. A medida que cambian los clientes y los mercados, las plataformas “nativas del Cloud” pueden ampliarse o reducirse para adaptarse a los volúmenes de datos. Y la naturaleza de pago por uso de este modelo de plataformas permite la rentabilidad.

La incertidumbre política continúa siendo muy elevada, lo que probablemente pesará sobre la actividad económica en los próximos meses. Sin embargo, esto podría tardar un par de meses más en reflejarse en los datos económicos más concretas, en parte porque los aranceles han distorsionado el comportamiento al adelantar la demanda. Pero el mensaje de las encuestas de hogares y compañías es claro: las perspectivas se están deteriorando. Lo más probable es que la Reserva Federal lo señale en su reunión de los días 6 y 7 de mayo, pero mantenga su política sin cambios.

La confianza y el respeto a la ley son vitales para la rentabilidad a largo plazo de cualquier economía. La incertidumbre política frena la actividad económica a corto plazo al incrementar el «valor de opción» de la espera, tanto para las compañías como para los hogares. También eleva las primas de riesgo, presionando al alza los costes de endeudamiento. En las últimas semanas, la administración Trump ha erosionado la confianza en la formulación de políticas en Estados Unidos y ha alimentado un fuerte aumento de la incertidumbre política. Esto ha sido impulsado por una mezcla de políticas mal concebidas, reversiones frecuentes y mensajes contradictorios. Además, los ataques públicos a bufetes de abogados, jueces y universidades sugieren un intento de la Administración de consolidar el poder dentro del poder ejecutivo, aunque otra cosa es si lo conseguirá.

Aunque la confianza y la incertidumbre política son difíciles de medir, las encuestas y otros indicadores ofrecen una idea de cómo ven el futuro los hogares y las compañías. Estas percepciones dependen de muchos factores, pero los cambios en la confianza y la incertidumbre desempeñan un papel importante. Encuestas recientes apuntan a un marcado descenso de la confianza económica entre los hogares y las compañías. Estos descensos suelen ir seguidos de un menor gasto de capital, un aumento de las tasas de ahorro y un menor crecimiento del consumo. Aunque el impacto económico de los aranceles y el aumento de la incertidumbre tardará algún tiempo en filtrarse a través de los datos, la dirección es clara: las perspectivas se están deteriorando. Si la tasa de desempleo empieza a subir, la Fed podría verse obligada a recortar los tipos en territorio acomodaticio. Sin embargo, lo más probable es que primero se demore, sobre todo por la inquietud que suscita la posible persistencia de la inflación inducida por los aranceles.

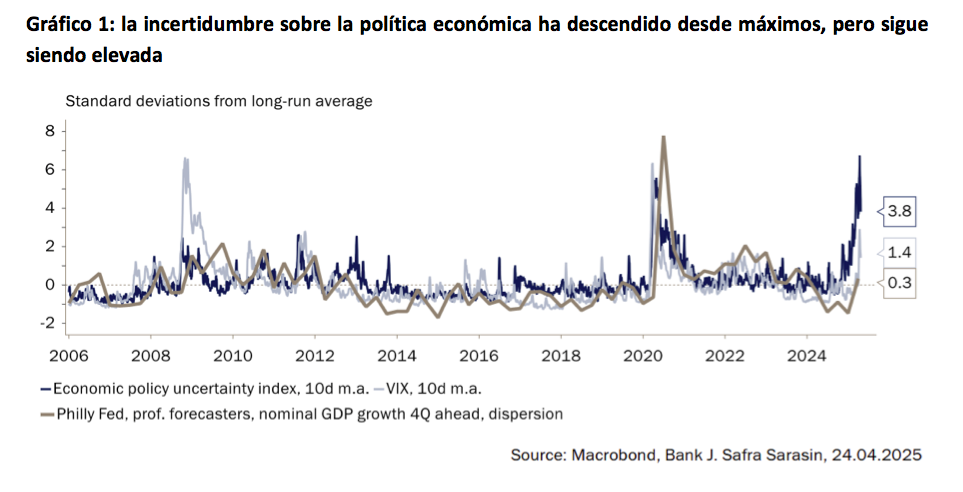

Indicadores de incertidumbre política

El índice diario de incertidumbre política de Baker, Bloom y Davis se ha suavizado en los últimos días, tras haber repuntado en la semana posterior al anuncio de Trump de aranceles “recíprocos”. En una media móvil de diez días, el índice se mantiene casi cuatro desviaciones estándar por encima de su rango histórico, un nivel típicamente asociado con una mayor dispersión en las previsiones económicas y una mayor volatilidad del mercado, como ocurrió durante la recesión de la Covid-19 (Gráfico 1).

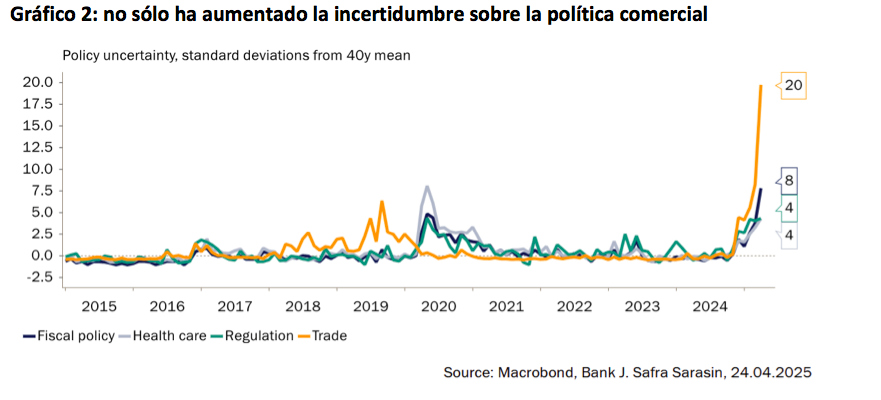

Los índices mensuales de Baker, Bloom y Davis también desglosan la incertidumbre por áreas políticas. Estos subíndices se basan no sólo en fuentes de los medios de comunicación, sino también en el número de disposiciones del código tributario federal cuya expiración está prevista, y en el grado de desacuerdo entre los pronosticadores profesionales sobre los resultados macroeconómicos influidos por la política. A finales de marzo, estos indicadores habían alcanzado niveles extremos.

En palabras de la directora del FMI, Kristalina Georgieva, la incertidumbre en torno a la política comercial está “por las nubes”. La incertidumbre de la política fiscal, por su parte, se sitúa ocho desviaciones estándar por encima de su media a largo plazo, su valor más alto desde que se registró por primera vez en 1985 (Gráfico 2).

Encuestas empresariales

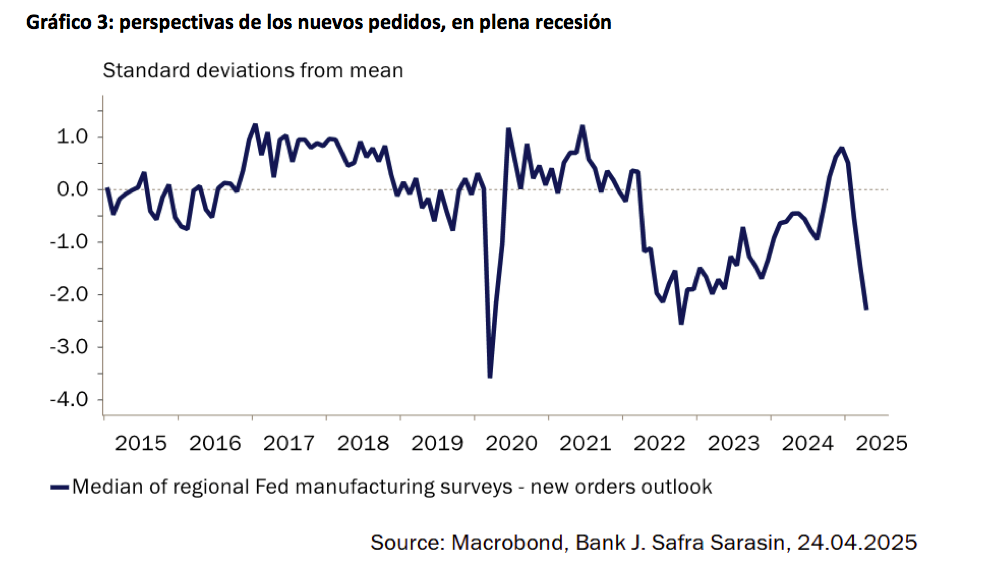

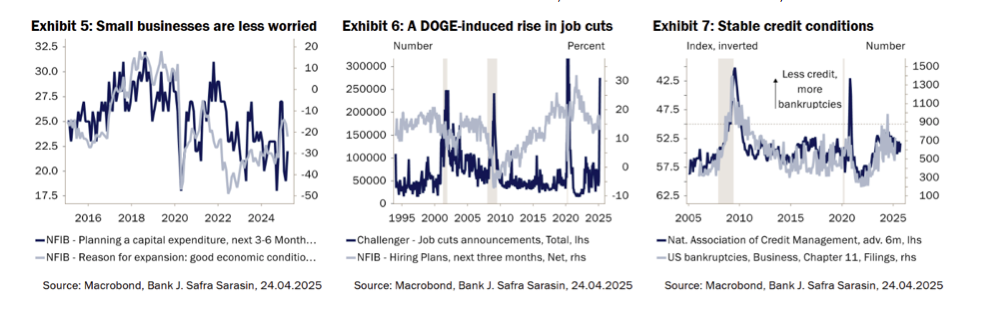

Los componentes prospectivos de la mayoría de las encuestas empresariales se han deteriorado bruscamente, apuntando a una contracción inminente tanto de la inversión como del empleo (Gráfico 3). La confianza de las pequeñas compañías, según la encuesta NFIB, se ha mostrado más resistente, lo que implica riesgos a la baja más limitados (Gráfico 5).

Los anuncios de despidos, según Challenger, se han disparado, aunque en gran parte reflejan recortes en el gobierno federal impulsados principalmente por reestructuraciones relacionadas con el DOGE. Hasta ahora, las condiciones crediticias no se han visto afectadas por el aumento de la incertidumbre política (Gráficos 6 y 7). Sin embargo, el Libro Beige de la Fed, que recopila datos anecdóticos de compañías, economistas y contactos de mercado, indica que la creciente incertidumbre sobre la política comercial ha frenado el crecimiento económico en abril.

Encuestas de consumo

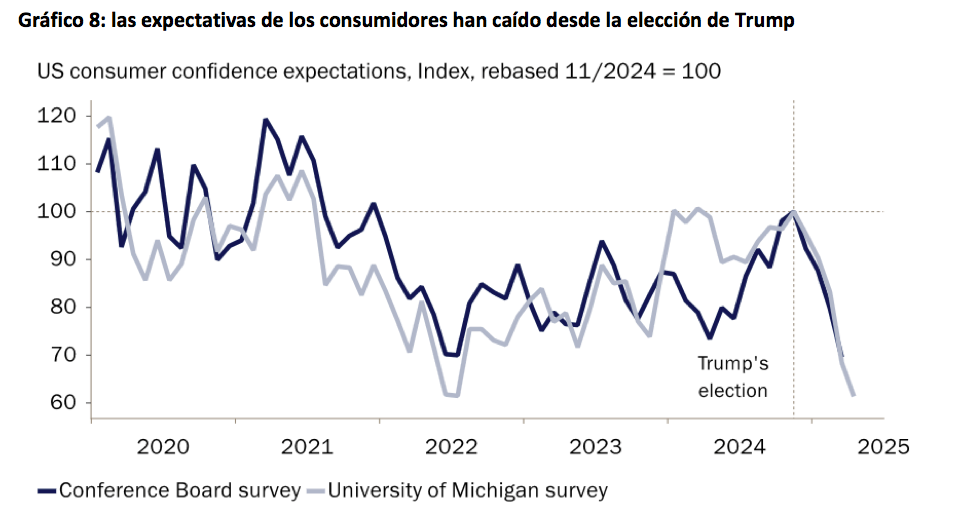

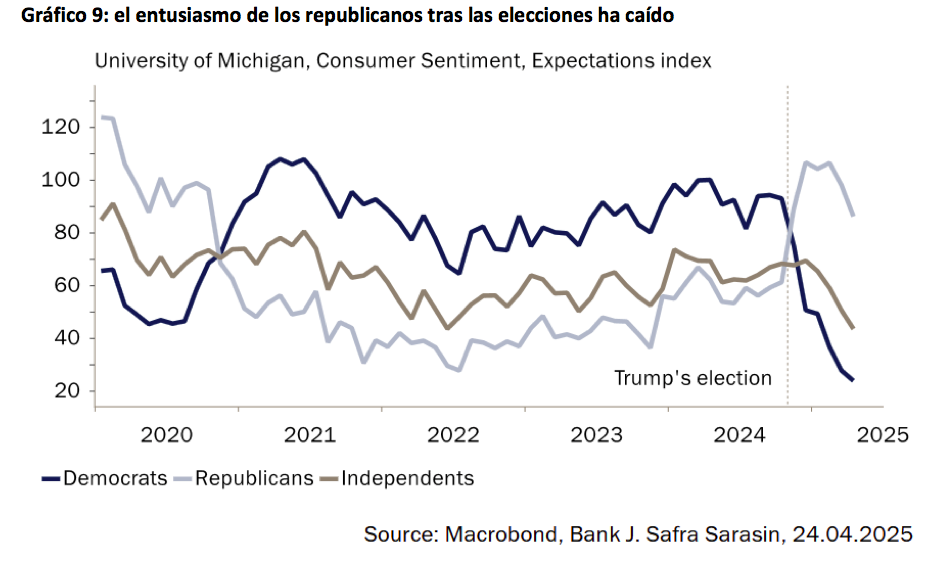

Los hogares están cada vez más preocupados por las perspectivas económicas y sus finanzas personales. Aunque el anuncio de los aranceles llevó a muchos a adelantar la compra de bienes duraderos -en particular, automóviles-, la mayoría de las encuestas de consumo apuntan ahora a una menor disposición a gastar, impulsada por el temor a un incremento del desempleo y a un crecimiento moderado de los ingresos (Gráficos 8 y 9).

Análisis realizado por Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM.

Yielco Investments AG, la gestora alemana especializada en mercados privados con 11.000 millones de euros bajo gestión y oficina en Madrid desde 2023, desafía la incertidumbre y ha completado con éxito el primer cierre de su fondo español de coinversiones en infraestructuras, YIELCO Infrastructure Opportunities FCR, con el respaldo de 20 inversores nacionales, tanto institucionales (aseguradoras, fondos de pensiones y fundaciones) como family offices, según detallan desde la compañía.

La buena acogida del vehículo de inversión, con un tamaño objetivo de entre 20 y 40 millones de euros, ha permitido lograr el respaldo de una veintenta de inversores españoles a los que el fondo de capital privado (FCR) ofrecerá acceso a las mejores oportunidades del mercado de infraestructuras.

El fondo español está abierto tanto a inversores institucionales como no profesionales, con un ticket mínimo de inversión de 100.000 euros, y coinvertirá junto al fondo principal, domiciliado en Luxemburgo. El programa total cuenta con un tamaño objetivo de 200 millones de euros.

En el difícil contexto de captación de fondos del private equity, Julián Álvarez, Country Head de Yielco en España, ha destacado que «el fondo ha despertado un gran apetito e interés entre los inversores nacionales por las ventajas de coinvertir de la mano de gestores de infraestructuras de primer nivel en un programa global y por ofrecer una estrategia diferencial enfocada en el middle market, segmento complementario para las carteras de los inversores. Adicionalmente, el fondo ofrece un riesgo acotado y condiciones atractivas”.

Por su parte, Uwe Fleischhauer, socio fundador de Yielco, ha subrayado que el fondo proporciona a una amplia base de inversores acceso a las mejores oportunidades del mercado, de la mano de destacados gestores de infraestructuras. “En el actual entorno macroeconómico y geopolítico de incertidumbre, tanto los inversores españoles como los internacionales siguen mostrando un gran interés por el mercado de infraestructuras. Sin duda, se percibe como un ‘sector refugio’, impulsado por la transformación de segmentos especialmente atractivos, como la digitalización, la movilidad y la transición energética».

Yielco observa una demanda creciente por parte de los inversores por el sector de infraestructuras y una clara tendencia al alza en las oportunidades de coinversión, impulsada en parte por la escasez de equity en algunos gestores, el encarecimiento de la deuda y el volumen elevado de oportunidades a nivel global.

El déficit de inversión en infraestructuras sigue siendo muy alto a nivel internacional, lo que refuerza el papel de la inversión privada, según detallan desde la entidad. María Sanz, socia de Yielco, ha destacado la estrategia de inversión del fondo, centrado en temáticas de transición, tanto energética como digital y demográfica, buscando las tendencias de mayor crecimiento futuro. “Buscamos retornos netos para el inversor de 1,8x y doble dígito medio de TIR, una rentabilidad muy atractiva que se soporta en nuestra estrategia en el lower mid-market donde las valoraciones son más atractivas”, añade María Sanz.

El fondo YIELCO Infrastructure Opportunities FCR se centrará en transacciones con gestores del mid-market, principalmente en Europa y EE.UU., seleccionando las mejores coinversiones en este segmento a través de numerosos gestores. El objetivo es crear una cartera diversificada de entre 12 y 15 inversiones, enfocándose en co-inversiones en los segmentos Core+ y value-add, con un alto nivel de diversificación.

Foto cedidaJuan Estallo, CEO de Helvetia en España y CEO de Caser

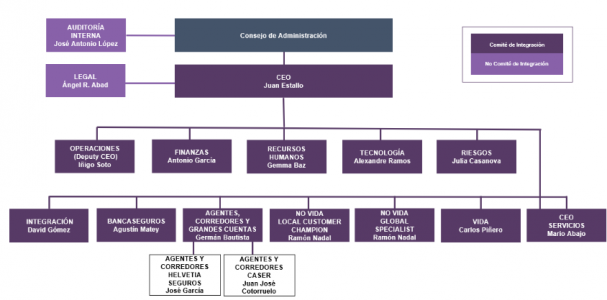

El CEO del segmento España ha compartido los últimos avances en relación a la integración que ambas compañías están llevando a cabo. Se ha celebrado un encuentro con empleados en el que Juan Estallo ha hecho un punto de situación profundizando en los aspectos legales, organizativos y tecnológicos de la integración que se anunció el pasado mes de diciembre y que se producirá buscando operar de una manera más sencilla, consiguiendo eficiencias operativas en el proceso, optimizar la tecnología, impulsar el crecimiento comercial y la mejora de la experiencia del cliente, entre otros.

El Comité de Integración

Como puntos a destacar, se presentó, desde el punto de vista organizativo, la estructura del equipo denominado Comité de Integración que, formado por miembros de Caser y Helvetia Seguros, liderará la compañía resultante una vez se produzca el cierre de la integración. Hasta entonces, los comités de dirección de ambas compañías continuarán al frente de cada una de sus respectivas organizaciones.

La definición de esta nueva estructura responde, por una parte, a las necesidades y objetivos establecidos para desarrollar el plan estratégico en España, y, por otra, a la adopción, como parte de un grupo internacional, de una serie de cambios de primer nivel de acuerdo también al modelo organizativo de la matriz suiza de la multinacional.

Integración legal

También se anunció la fórmula legal elegida para la operación. Si bien a todos los niveles se trata de una operación que busca el equilibrio entre las dos compañías, únicamente desde la perspectiva legal Caser será la sociedad absorbente, al haberse identificado como la fórmula más eficiente desde el punto de vista regulatorio, fiscal y societario. Esta fórmula legal no condiciona nada la marca con la que opere la sociedad resultante. En este sentido, ambas compañías están trabajando en la definición de la estrategia de marca futura buscando la imagen más idónea para la nueva organización. Hasta la integración legal, las marcas de Helvetia Seguros y Caser continuarán siendo autónomas e independientes.

Una vez se hayan completado los pasos y obtenidas las autorizaciones necesarias, la estructura futura tendrá como principal accionista al Grupo Helvetia, con más del 85% del accionariado y Unicaja e Ibercaja continuarán siendo accionistas de referencia, con asiento en el Consejo de Administración, cada una de ellas con algo más del 7%.

Se espera poder comenzar a operar como una única entidad legal unificada desde principios de 2026, cuando se hayan completado todos los trámites y obtenidos las autorizaciones oportunas.

Helvetia Seguros y Caser presentaron el pasado mes de marzo las principales cifras de 2024. Juntas, contribuyeron a los resultados de la multinacional suiza con 146,3 millones de euros (beneficio subyacente) y facturaron 2.189 millones de euros en primas. En línea con el plan estratégico, las primas de riesgo, que superaron los 1.946 millones de euros, fueron las que impulsaron el crecimiento. El ratio combinado se situó en el 94,8%. Por su parte, las actividades no aseguradoras facturaron 315 millones de euros.

Pixabay CC0 Public DomainJerome Powell, presidente de la Reserva Federal.

Gran expectación ante la reunión de la Reserva Federal de este miércoles 7 de mayo. El mercado da por hecho que no habrá movimientos en el tipo de intervención y que, por lo tanto, el rango se mantendrá estable el el 4,25%-4,5%. Sería repetir el movimiento de las últimas dos reuniones del organismo.

Pero este aparente inmovilismo que podría darse en el encuentro de mayo del equipo de Jerome Powell está lejos de ser tal. Daniel Loughney, director y responsable de Renta Fija en MIFL (Mediolaum International Funds), es uno de los expertos que no espera cambios en el precio del dinero por parte de la Reserva Federal estadounidense. Eso sí, ve probable que el presidente Jerome Powell adopte un tono más restrictivo: “el gráfico de puntos (DOT plot) podría reflejar un giro más moderado, ya que algunos miembros como Waller y Hammack han advertido sobre el posible impacto negativo de la incertidumbre en torno a los aranceles sobre la actividad económica y la inflación”.

De hecho, Loughney apunta que con la confianza del consumidor debilitándose, unido a señales tempranas que apuntan a una desaceleración de la actividad económica, mientras que la inflación -medida por el PCE- ha seguido descendiendo, “el mercado ha comenzado a descontar un mayor nivel de flexibilización, con más de tres recortes de tipos ya descontados para finales de 2025”.

En un tono similar se expresa Christian Scherrmann, economista jefe de DWS para Estados Unidos, que tampoco espera un cambio significativo de la política monetaria en la reunión de mayo de la Fed. “Sin embargo, es posible que los banqueros centrales quieran dar una señal de menor confianza en el impulso económico”, matiza Scherrmann. De esta forma, ve factible que la autoridad monetaria estadounidense ajuste el comunicado de prensa para señalar un crecimiento más “moderado”, sin dejar de insistir en la “solidez” del mercado laboral.

En conjunto, Scherrmann espera un tono ligeramente más agresivo, “pero más en la dirección de una pausa prolongada que de una posible subida”. A medio plazo, la atención se centrará probablemente en la inflación y en si los aranceles tienen efectos secundarios más allá de un simple cambio en el nivel de precios.

En resumen, el experto de DWS espera que la Fed se mantenga al margen, al menos hasta que una ralentización de la actividad económica y el consiguiente debilitamiento del mercado laboral permitan albergar expectativas desinflacionistas. “Este podría ser el caso a finales de año, por lo que seguimos esperando que la Fed recorte los tipos hasta tres veces en los próximos doce meses”, concluye.

El argumentario de Tiffany Wilding, economista de Pimco, va en esta misma línea. La experta sugiere que la Fed no realizará movimientos hasta tener claros los efectos de los aranceles en la economía estadounidense. Y pone plazos para ello. Así, ve “poco probable” que los consumidores noten el impacto del aumento de los precios derivado de los aranceles “hasta mayo o más adelante”, debido a la acumulación de existencias con anterioridad a las medidas de política comercial del presidente Donald Trump.

Por lo tanto, cualquier impacto de la contracción de los ingresos reales “tampoco debería notarse hasta mayo o más adelante” y, como resultado, es posible que los mercados laborales no empiecen a debilitarse “hasta mediados o finales del verano”.

Esta batería de previsiones desemboca en que la Reserva Federal, según Wilding, no dispondrá de datos concretos que muestren un debilitamiento de la situación “hasta julio o, lo que es más probable, hasta la reunión del FOMC de septiembre”.

Pero las variables pueden cambiar, ya que “una moderación negociada de los aranceles podría mejorar estas perspectivas”. Eso sí, es consciente de que últimos datos de empleo conocidos en Estados Unidos “constriñen a la Fed”, por lo que no espera que “los responsables políticos recorten los tipos de interés hasta finales de este año, una vez que los datos hayan mostrado una desaceleración o contracción concreta del mercado laboral”. Eso sí, una vez que la Fed dé el paso, espera que continúe bajando los tipos en 2026.

Por su parte, Bob Savage, responsable de Estrategia Macro de Mercados en BNY, comenta que no habrá cambios en los tipos en este encuentro y que el mercado lo tiene asumido, tal y como lo demuestra que solo descuenta un 6% de probabilidad de recorte.

Pero apunta a la rueda de prensa posterior al anuncio de tipos como el evento clave de esta reunión. «Esperamos que el presidente Powell continúe apelando a la incertidumbre para justificar la intención de la Fed de mantener los tipos hasta que dicha incertidumbre disminuya», asegura el experto, que recuerda que «la administración sigue — en distintos grados — abogando por recortes, pero no prevemos que estos se materialicen hasta la reunión de julio». Hasta tal punto, que su escenario base contempla dos recortes este año; no obstante, si la economía se debilita significativamente en la segunda mitad de 2025, no descarta una tercera rebaja.

Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, recuerda que las presiones ejercidas por el presidente de Estados Unidos, Donald Trump, durante las últimas semanas han generado ruido y despertado “ciertas suspicacias sobre la independencia de la Reserva Federal”. No obstante, Gavin es consciente de que, en los últimos días, estas dudas parecen haberse desvanecido, y se da por hecho que Powell seguirá con su mandato sin mayores problemas, con decisiones sobre el tipo de intervención fundamentadas “en factores puramente económicos”.

En esta coyuntura, Gavín cree que el mercado se va a mostrar “muy atento a la valoración que haga el presidente de la Reserva Federal de la situación económica de Estados Unidos, tanto en materia de crecimiento como de precios”. Esto es así porque, según comenta la experta, la guerra arancelaria destapada por Trump “supone un cambio radical en el escenario que hasta ahora habían manejado los inversores y también la autoridad monetaria”.

Al echar la vista al medio plazo, Gavín adelanta que el mercado descuenta que en la segunda parte de este 2025 la Reserva Federal retomará la senda de bajadas de los tipos de interés “para tratar de mitigar la desaceleración en el crecimiento que se anticipa”. La experta se mantiene en línea con el consenso y prevé “entre dos y tres recortes de tipos”: la mayor o menor agresividad en dichos movimientos “va a estar en función de los datos que vayamos conociendo a lo largo de los próximos meses”.

En resumen, como apunta David Kohl, economista jefe de Julius Baer, el aumento de los riesgos de inflación es otra de las razones por las que espera que la Fed espere a que lleguen datos económicos débiles, ignorando las lecturas negativas de los indicadores de las encuestas.

Cómo surfear la coyuntura económica

Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, recuerda que el miedo a una posible recesión en los próximos trimestres ha ido en aumento, en tanto que las políticas arancelarias “funcionan, en la práctica, como un impuesto sobre el consumidor americano, reduciendo su renta disponible”. Y ya hay señales de ello, puesto que, según reseña, “las encuestas de confianza de los consumidores se han debilitado notablemente: la última lectura del índice de la Universidad de Michigan muestra que las expectativas de inflación a un año están en su nivel más alto desde principios de los años ochenta”.

El incierto panorama de crecimiento también ha deteriorado la confianza empresarial, según el experto, “lo que ha tenido un efecto negativo en las intenciones de contratación e inversión”.

En este contexto, la incertidumbre generada por la política comercial de Estados Unidos y la presión del presidente Trump sobre la Fed sobre los recortes de tipos “también han llevado a muchos participantes del mercado a cuestionar la credibilidad de la política estadounidense”, según el experto. Su conclusión es que la mejor forma de reflejar este entorno de mercado en las carteras es a través de “estrategias que se beneficien de un empinamiento de la curva de tipos americana y mediante una posición corta en el dólar estadounidense”.