BlueBull, firma de banca de inversión especializada en empresas tecnológicas y de alto crecimiento, ha anunciado el lanzamiento de BlueBull Asset Management, su nueva unidad de negocio dedicada a la gestión y asesoramiento en activos privados para familias y altos patrimonios.

Según explican, esta nueva división permite anticipar el comportamiento de las carteras, optimizar su diseño y responder a la creciente demanda de programas personalizados con tecnología avanzada para maximizar retornos. “BlueBull Asset Management representa una nueva forma de entender la inversión en mercados privados. Su propuesta de valor se articula en torno a tres ejes fundamentales: modelos predictivos, modelo de datos avanzado y plataforma digital.

Propuesta de un modelo diferencial

En este sentido, explican que la firma aplicará modelos predictivos basados en machine learning para anticipar el comportamiento de las inversiones y modelar su evolución. Según su visión, este enfoque mejora la comprensión y construcción de carteras, y permite proyectar su comportamiento futuro con un nivel de precisión muy alto. La gestora ofrece visibilidad sobre variables clave como el NAV, la curva J y los patrones de llamadas y distribuciones de capital.

Además, consideran que la firma cuenta con una base de datos propietaria que integra miles de variables públicas y privadas, tanto de fondos de inversión como de compañías no cotizadas, lo que permite enriquecer los procesos de análisis y detectar patrones de inversión clave. “Esta inteligencia de datos se aplica a la construcción de carteras con el objetivo de posicionarlas en la frontera eficiente del capital privado, maximizando el binomio rentabilidad-riesgo para los clientes”, afirman.

Por último, apuntan sobre su modelo que ofrecerá a sus clientes una plataforma que consolida todas sus posiciones de forma agregada, mostrando la evolución de sus programas en tiempo real y permitiendo comparaciones con benchmarks reales. “El resultado es una visión clara, precisa y actualizada del rendimiento de su programa de inversión en tiempo real”, indican.

Según explican esta combinación permite maximizar el retorno compuesto a largo plazo, reduciendo la fricción operativa y mejorando significativamente la visibilidad y control del inversor sobre su programa de inversión en alternativos.

La experiencia y el acceso de BlueBull

La firma insiste en que BlueBull AM pone al servicio del inversor un equipo con amplia trayectoria y acceso directo a los mejores fondos internacionales de private equity y venture capital, así como oportunidades en coinversión y mercado secundario, bajo un modelo independiente y transparente, adaptado a cada cliente. “Este enfoque permite construir programas con mayor claridad sobre su composición, rendimiento esperado y costes reales. Las herramientas de BlueBull aportan una visión agregada y proyectada, que facilita decisiones informadas y estratégicas”, argumenta.

Según Joaquín Durán, Managing Partner de BlueBull, “con BlueBull AM nos convertimos en el partner de confianza de nuestros clientes en el mundo de los alternativos. Integramos tecnología, metodología y experiencia para ofrecer una solución sin precedentes en el mercado”.

La división está liderada por Carlos de Andrés como Investment Director, profesional con más de 10 años de experiencia gestionando programas de inversión alternativos desde un multifamily office en Ginebra. Le acompañan Álvaro Ibáñez, con experiencia en banca de inversión e inversiones en directo, y Florencia Maíz, experta en operaciones procedente de AltamarCAM Partners.

“Nuestro modelo permite a los inversores acceder a las mejores oportunidades con una herramienta diferencial: el uso inteligente del dato. En una industria que está en plena transformación, el enfoque analítico y predictivo es lo que marcará la diferencia”, añade Carlos de Andrés, Investment Director de BlueBull AM.

Franklin Templeton ha presentado su nuevo fondo Franklin US Mega Cap 100 UCITS ETF, diseñado para ofrecer una exposición específica a las 100 compañías de mayor capitalización de Estados Unidos. Según explica, este producto se suma a la gama de ETFs de Franklin Templeton compuesta por un total de 28 vehículos, cinco de los cuales tienen exposición directa a la renta variable estadounidense.

El ETF cotizará en la Deutsche Börse Xetra (XETRA) desde el 8 de mayo de 2025, mientras que en la Bolsa de Londres (LSE), en Euronext París y en la Borsa Italiana a partir del 9 de mayo de 2025. Además, el vehículo está registrado en Alemania, Austria, Dinamarca, España, Finlandia, Francia, Irlanda (donde está domiciliado), Italia, Luxemburgo, Países Bajos, Reino Unido y Suecia.

Desde la gestora destacan que este nuevo ETF replicará el Solactive US Mega Cap 100 Select Index, un índice que replica a su vez el rendimiento de las 100 mayores empresas del Solactive GBS United States 500 Index. La selección se basa en la capitalización total del mercado, excluyendo compañías armamentísticas. Al ponderar las compañías en función de su capitalización bursátil (free-float), el índice pretende garantizar una amplia representación del mercado, manteniendo al mismo tiempo la diversificación.

“Desde hace 30 años, los 100 mayores valores de renta variable estadounidense han registrado mayores subidas que un índice más amplio como el S&P 500. Este ETF puede ser utilizado por los inversores como una herramienta ágil para aumentar la exposición al mercado de renta variable de EE.UU. o implementar rápidamente una operación que asuma un mayor nivel de riesgo, ofreciendo un perfil de riesgo-rentabilidad distinto”, destaca Caroline Baron, responsable de Distribución de ETF para EMEA de Franklin Templeton.

Los nuevos ETFs serán gestionados por Dina Ting, Head of Global Index Portfolio Management, y Lorenzo Crosato, ETF Portfolio Manager, que acumulan más de tres décadas de experiencia combinada en la industria de gestión de activos y cuentan con un probado track record en la gestión de ETFs.

Matt Harrison, Head of Americas (ex-US), Europe and UK, añade: “Franklin Templeton se dedica a desarrollar su gama de ETF para ofrecer a los inversores una amplia selección de herramientas que les permitan alcanzar sus objetivos de inversión. El lanzamiento del Franklin US Mega Cap 100 UCITS ETF ejemplifica este compromiso. Este nuevo ETF no sólo ofrece un atractivo potencial de rentabilidad, sino que también sirve como herramienta estratégica para que los inversores sobreponderen los nombres de mayor crecimiento del mercado estadounidense”.

Por su parte, Rafaelle Lennox, Head of UCITS ETF Product Strategy, Franklin Templeton, señala que el mercado de renta variable estadounidense «sigue siendo uno de los motores de la inversión mundial, impulsado por la innovación constante y el fuerte crecimiento de los beneficios. Al centrarse en las 100 principales empresas por capitalización bursátil, esta exposición se adaptará y evolucionará para representar el mercado de renta variable estadounidense subyacente a medida que evolucione”.

La plataforma global de ETFs de Franklin Templeton permite a los inversores la búsqueda de los resultados de inversión deseados a través de una gama de ETFs indexados y activos. Cuenta con aproximadamente 35.000 millones de dólares en activos gestionados a escala mundial a 31 de marzo de 2025.

PIMCO ha anunciado el lanzamiento del fondo PIMCO Diversified Private Credit (DPC Fund), una estrategia de crédito privado evergreen centrada en préstamos privados multisectoriales. Según explican, el DPC Fund está estructurado como una SCA domiciliada en Luxemburgo y calificada como fondo UCI Part II. Será gestionado por el experto comité de inversión de PIMCO, con una media de 22 años de experiencia en préstamos privados multisectoriales, que incluye a Dan Ivascyn, director de Inversiones del Grupo, y a los gestores de Carteras Kristofer Kraus y Mathieu Clavel.

El Fondo semilíquido pretende ofrecer a los inversores de alto patrimonio de toda Europa un conjunto de oportunidades a través de un universo de inversión más amplio, que abarca préstamos privados garantizados por activos tangibles, hipotecas residenciales, crédito al consumo, crédito corporativo y préstamos inmobiliarios comerciales. Los préstamos garantizados por activos tangibles (hard assets) incluyen créditos al consumo (como préstamos para automóviles, bienes de equipo o vivienda), créditos no relacionados con el consumo (como financiación de aviación e infraestructuras de datos) e hipotecas residenciales.

El fondo DPC empleará un enfoque diversificado de valor relativo entre estos activos, con el objetivo de construir una cartera centrada en proteger contra las caídas de mercado y que pueda generar tanto ingresos corrientes como revalorización del capital a largo plazo.

«El rápido crecimiento de los mercados privados está creando dinámicas y oportunidades de generación de valor estructural similares a las que hemos encontrado en los mercados públicos en los últimos 50 años. La oportunidad en el crédito privado reside en los préstamos respaldados por activos, la deuda inmobiliaria y las estrategias de inversión flexibles y orientadas al valor. El Fondo DPC proporcionará a los inversores patrimoniales acceso a una amplia gama de clases de activos, junto con la plataforma de estrategias privadas y de crédito alternativo de PIMCO, que ha contrastado su eficacia con el tiempo. Este lanzamiento marca un paso importante en la evolución de nuestras soluciones semilíquidas orientadas a ingresos, proporcionando a los inversores un enfoque único y completo del crédito privado. Nos enorgullece traer esta emocionante estrategia “evergreen” al mercado patrimonial europeo”, explica Christian Stracke, presidente y director global de análisis de crédito de PIMCO.

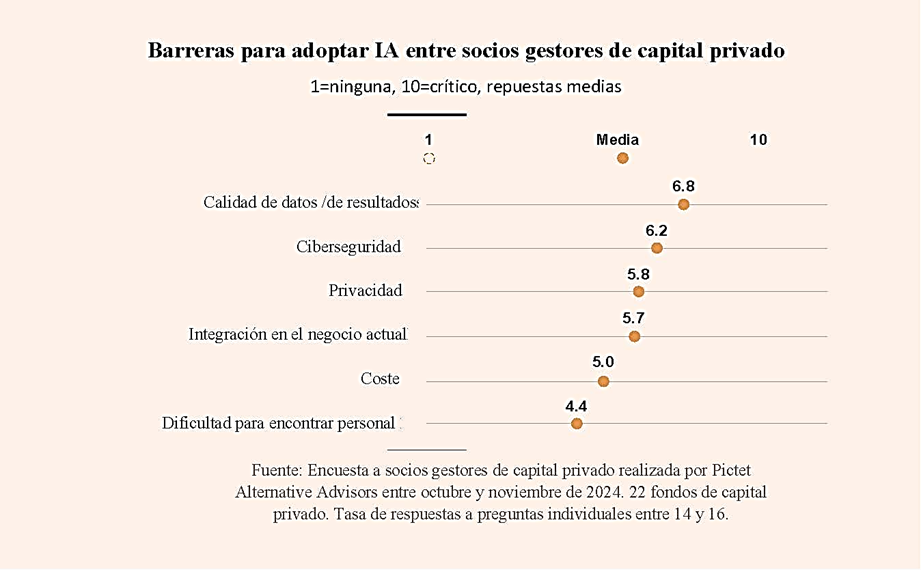

Pictet Alternative Advisors (Pictet AA), división de inversiones alternativas del Grupo suizo Pictet, ha llevado a cabo a finales de 2024 una encuesta global entre socios gestores de fondos de capital privado sobre las implicaciones de la Inteligencia Artificial (IA) para su negocio y para las empresas en que invierten. El resultado muestra que un 68% prevé que la inteligencia artificial (IA) les ayude a reducir sus costes.

Además, el 60% declara que gracias a esta tecnología sus empresas participadas ya han incrementado los ingresos– en algún caso se señala más de 25% del crecimiento de los ingresos-. Un dato llamativo es que el 60% de los encuestados considera que el entusiasmo en torno a la IA está justificado y casi 40% dispone de una estrategia para aplicar la IA a su negocio, una cuarta parte (25%) ya la utiliza y 54% realiza pruebas o explora activamente su uso.

En cuanto a barreras que dificultan la adopción de IA, citan la calidad de los datos y del resultado obtenido, la privacidad y la ciberseguridad. En concreto, un 36% indica que la calidad de los datos y del resultado son problemas críticos. Además, consideran que los problemas de privacidad y ciberseguridad plantean importantes desafíos. “Lo que menos preocupa es encontrar personal con las habilidades para implementar sistemas de IA o el coste de adoptarla. Incluso más de la mitad ofrece experiencia o consultoría IA a las empresas participadas”, apunta el informe.

La integración de la IA

No obstante, los encuestados reconocen que la integración de la IA en sus empresas participadas es un hecho: el 36% declara que más de una cuarta parte de ellas la utiliza en varios procesos y un 25% afirma que la mayoría de sus participadas realizan test o pruebas.

Según indica el informe, los encuestados señalan que las funciones que se benefician más de la adopción de IA son codificación; generación, edición y traducción de contenidos; análisis de datos, automatización de procesos, experiencia del cliente, ciberseguridad, I+D; ventas y marketing; cadenas de suministro y logística; legal y recursos humanos.

En opinión de Pierre Stadler, director de Capital Privado Temático en Pictet AA, las empresas privadas se han situado a la vanguardia en lo que a avance en IA se refiere. “Nos complace ver que muchos de los socios gestores de capital privado con los que invertimos apuestan por su potencial, tanto como herramienta para sus propios negocios de inversión como para crear valor en las empresas participadas”, afirma Stadler.

Por su parte, Stanislas Chanavat, gestor de capital privado temático en Pictet AA, destaca que las empresas de IA están empezando a conseguir excelentes resultados con menores requisitos de computación. “Esperamos que más empresas se beneficien de la adopción de esta tecnología. Es una transición hacia usuarios, que abona el terreno para la próxima ola de crecimiento con IA en un abanico más diverso de oportunidades de inversión”, concluye Chanavat.

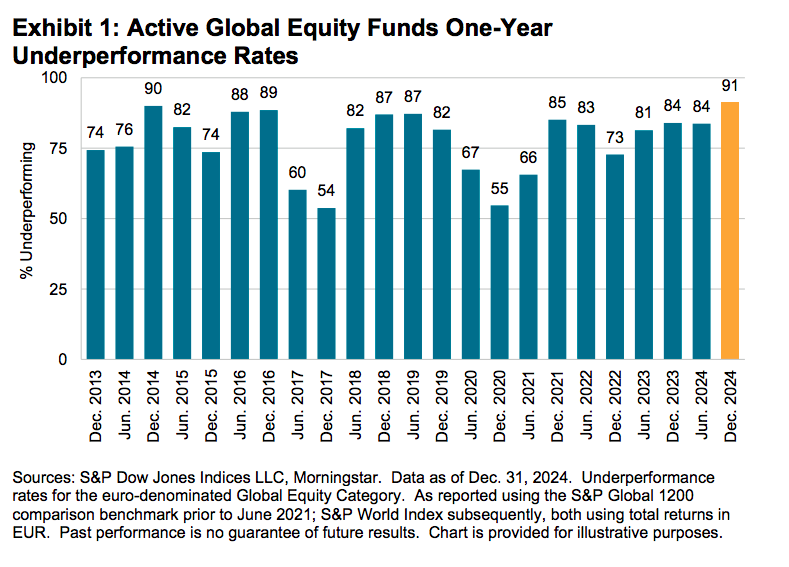

En 2024, los gestores de fondos activos domiciliados en Europa que buscaban superar al mercado se enfrentaron a vientos en contra estructurales en la renta variable, pero contaron con vientos a favor relativamente benignos en renta fija. Según el último informe SPIVA (S&P Indices Versus Active), elaborado por S&P Global, los vehículos pasivos lograron un buen comportamiento. En particular, destaca el comportamiento de los ETFs de renta variable global, que se beneficiaron de la subidas del mercado.

Una de las primeras conclusiones del informe es que, en la categoría con el mayor número de fondos disponibles, es decir, los fondos de renta variable global denominados en euros, el 91% de los fondos gestionados activamente no superó al índice S&P World durante el año completo.

En este sentido, el informe explica que cuando las acciones más grandes —o los segmentos de mercado más grandes— superan en rendimiento a sus pares, aumenta la probabilidad de que una mayor proporción de los fondos de renta variable gestionados activamente no logren batir al mercado. “Esto se debe principalmente a que el valor añadido que suelen promover los gestores activos reside en evitar la supuesta sobreconcentración en los nombres con mayor peso dentro de los índices ponderados por capitalización bursátil”, apunta.

Según reconocen, esta dinámica fue un tema central en sus informes SPIVA de cierre de 2023 y en el SPIVA Global de mitad de año 2024; y continuó siendo un contexto clave para el análisis del rendimiento relativo de la gestión activa hasta diciembre de 2024.

Un dato a tener en cuenta es que tanto el año pasado como la última década han estado marcados por un aumento de la concentración en la renta variable global de mercados desarrollados, medido por el peso dentro del índice S&P World del país más grande (EE. UU., en todo el periodo), del sector más grande (actualmente Tecnología de la Información, aunque hace 10 años era Salud) y de las 50 mayores empresas (un grupo relativamente estable, pero en constante evolución).

Otras conclusiones en renta variable

El informe señala en sus conclusiones que, en el resto de las principales categorías de renta variable internacional, una clara mayoría de los fondos también quedó por debajo del índice de referencia, incluyendo el 68% y el 72% de los fondos de renta variable de mercados emergentes, el 79% y el 82% de los fondos de renta variable de EE.UU., y el 70% y el 85% de los fondos de renta variable de Europa en general (las cifras corresponden a categorías denominadas en libras esterlinas y euros, respectivamente).

“Por razones algo idiosincráticas, Dinamarca destacó positivamente en cuanto al rendimiento de la gestión activa: una caída en el precio de las acciones de Novo Nordisk, empresa de gran peso en el índice, se acompañó de solo un 3 % de fondos activos que no superaron al índice S&P Denmark BMI”, explican.

Sin embargo, matizan que este fue un caso excepcional, ya que en países como Alemania, Francia, España, Suecia, Italia y el Reino Unido, los fondos de renta variable nacional gestionados activamente registraron tasas de infrarendimiento a un año del 94 %, 91 %, 88 %, 83 %, 75 % y 72 %, respectivamente (categorías en moneda local).

Mirando a la renta fija

Respecto a los resultados fueron mucho mejores en renta fija. El informe indica que en las dos categorías más grandes por número de fondos, la mayoría de los bonos corporativos y de alto rendimiento denominados en euros gestionados activamente superaron a sus índices de referencia (el 41% y el 39 % no lograron superarlos, respectivamente). “Una excepción fue la categoría de bonos gubernamentales denominados en euros, en la que el 60% tuvo un rendimiento inferior”, matiza en en las conclusiones.

Por otro lado, en las categorías de renta fija denominadas en libras esterlinas y dólares estadounidenses, los resultados variaron desde un 38% de bajo rendimiento en bonos corporativos en libras esterlinas, hasta un 67% de bajo rendimiento en bonos de alto rendimiento en dólares estadounidenses.

“En general, los resultados a largo plazo en todas las categorías siguieron reflejando una década desafiante para la inversión activa, con un promedio ponderado por fondos del 93 % de los fondos de renta variable y del 79 % de los fondos de renta fija quedando por debajo de sus referencias en un horizonte de 10 años”, concluye el informe.

Mirabaud & Cie (Europe) SA, el banco privado luxemburgués del Grupo Mirabaud, con sucursales en Madrid, Londres y París, ha anunciado el nombramiento de Carlo Thill como nuevo miembro de su Consejo de Administración, con efecto a partir del 19 de marzo de 2025. Este nombramiento forma parte de la estrategia del Grupo para consolidar su estructura directiva en Luxemburgo y apoyar su desarrollo estratégico en Europa, según la entidad.

Carlo Thill cuenta con más de 40 años de experiencia en el sector financiero luxemburgués y ha ocupado numerosos cargos administrativos y de gestión en instituciones financieras de renombre, como BGL BNP Paribas. Su profunda experiencia en estrategia, gestión de riesgos y planificación financiera aportará un gran valor a la orientación estratégica de Mirabaud & Cie (Europe) SA.

Sobre el nombramiento de Carlo Thill, Nicolas Mirabaud, socio director y presidente del Consejo de Administración de Mirabaud & Cie (Europe) SA, ha señalado que “estamos encantados de dar la bienvenida a Carlo Thill a nuestro Consejo de Administración. Su trayectoria ejemplar y visión estratégica serán activos cruciales para respaldar el crecimiento y los objetivos de Mirabaud & Cie (Europe) SA en los próximos años”.

Por su parte, Carlo Thill ha añadido: “Es un honor unirme al Consejo de Administración de Mirabaud & Cie (Europe) SA y quiero agradecer a los Socios Directores del Grupo por su confianza. Juntos trabajaremos para continuar el desarrollo del Banco y consolidar su posición en el mercado luxemburgués, para responder a las expectativas cada vez más sofisticadas de sus Clientes y a los desafíos del sector financiero”.

Según explican desde la propia entidad, este nombramiento demuestra el compromiso del Grupo Mirabaud de continuar posicionándose como un banco privado líder en Luxemburgo y en Europa, apoyándose en talento de primer nivel y una estructura directiva reforzada alineada con las mejores prácticas del sector bancario. El Consejo de Administración de Mirabaud & Cie (Europe) SA está ahora compuesto por cinco miembros: Nicolas Mirabaud (Presidente), Patrick Hauri, Sarah Khabirpour, Julien Meylan y Carlo Thill.

No es una sacudida puntual ni una crisis más al uso. Es una reconfiguración profunda del tablero global, marcada por un dólar que pierde tracción, unos aranceles que redefinen bloques económicos y una renta fija que busca su lugar entre la fragmentación geopolítica y el desgaste de la narrativa del «excepcionalismo estadounidense». La desconfianza en los bonos del Tesoro (treasuries) crece, como también lo hace el valor en los mercados emergentes; el capital explora alternativas fuera del núcleo tradicional y el efectivo vuelve a estar en el centro de las carteras, con rendimientos que hace años serían impensables, mientras cada movimiento reciente de la Administración estadounidense parece no haber hecho sino acelerar esta transición.

¿Y ahora qué? ¿Podría ser el principio del fin del dominio financiero de EE.UU., o simplemente otra sacudida cíclica en un sistema que siempre acaba rebotando? Mike Riddell, gestor principal de Carteras para las Estrategias de Bonos Estratégicos; James Durance, cogestor de los fondos Fidelity European y Global High Yield, así como del fondo Fidelity Extra Income y Andrei Gorodilov y Talib Sheikh, gestores de Carteras de Fidelity International, dan sus puntos de vista y comparten sus decisiones de inversión en renta fija.

Cambio de rumbo en la renta fija: menor apetito por Europa y más interés en emergentes

Según Mike Riddell, la suavización del lenguaje sobre los aranceles por parte de los líderes estadounidenses en los últimos días ha hecho que se sientan «más cómodos con la deuda pública estadounidense», donde han aprovechado los mayores rendimientos ofrecidos para abandonar las posiciones alcistas en deuda pública que mantenían anteriormente en Europa. Así, el experto afirma que «los bonos europeos ya no tienen un precio tan atractivo».

Riddell explica cómo esto también les da una razón para «ser bajistas con respecto al dólar». Y añade que, en enero, el tipo de cambio efectivo real de la divisa estadounidense (es decir, el tipo de cambio ponderado por el comercio ajustado a la inflación) alcanzó su nivel más alto desde 1986, lo que prepara el terreno para un cambio de tendencia de varios años a medida que se desmantela la narrativa del «excepcionalismo estadounidense». «Parece que la política del gobierno estadounidense puede acabar acelerando este declive», agrega.

Además, aunque varias divisas del G-10 han repuntado con fuerza frente al dólar, cree que «el mayor valor está en los mercados emergentes, donde no sólo muchas divisas de los mercados emergentes están excepcionalmente baratas, sino que los rendimientos nominales y reales de los bonos locales de los mercados emergentes están en máximos históricos».

A largo plazo, Riddell considera que, si la política comercial de EE.UU. consigue reducir o incluso eliminar los déficits comerciales, «habrá menos financiación exterior para la emisión de deuda pública estadounidense». Esto significa que «EE.UU. tendrá grandes dificultades para mantener su política de crecimiento alimentado por el déficit, sin provocar continuas rupturas en el mercado del Tesoro estadounidense», explica.

Volatilidad, presión y oportunidades

James Durance y Andrei Gorodilov comentan cómo la Administración ha demostrado que tiene un «umbral de dolor», que se preocupa por lo que ocurre en los mercados financieros. Aunque esto pone fin a algunos de los pronósticos más descabellados sobre lo que podría ocurrir a continuación, «sigue habiendo riesgos sustanciales».

El principal de ellos, para los gestores, es «la rápida disminución de la confianza en el sistema financiero estadounidense». Ambos concuerdan en que el dominio de Estados Unidos en el mercado financiero mundial es «tan grande que resulta casi inconcebible que el resto del mundo se desvincule de los activos en dólares». Y sin embargo, «se han repatriado billones de dólares y el dólar se ha depreciado violentamente desde el Día de la Liberación», agregan.

Desde una perspectiva analítica, consideran que «este duro parón representa algo parecido al periodo Covid, cuando de la noche a la mañana gran parte de los trabajadores del mundo fueron enviados a casa y tuvimos que pensar cuánto durarían las empresas con ingresos cero». Aunque conceden que es «menos malo que la situación Covid», en el sentido de que no se trata de una parada dura global, sí creen que, por otro lado, «es peor, porque se trata de un choque de liderazgos, culturas y economías».

Y, sin embargo, una cosa que han aprendido repetidamente es que, a largo plazo, «nunca compensa ser demasiado bajista en un mercado bajista». «No sabemos dónde está el fondo, pero siempre lo hay, y el rebote es (normalmente) igual de fuerte», indican.

Respondiendo a la cuestión de qué significa todo esto para su clase de activos, en última instancia, significa que aunque esperan «más volatilidad y potencialmente más caídas a muy corto plazo», creen que «el final del juego es menos apocalíptico». Y concluyen que «desde la caída del Covid, el high yield europeo tardó 10 meses en recuperar terreno, mientras que la caída más severa de 2008 tardó 15 meses. Pero esta clase de activos siempre se ha recuperado de las crisis. Esperamos que esta vez ocurra lo mismo».

Reconfiguración geoeconómica y ajustes de cartera

Talib Sheikh comenta cómo, en muchos sentidos, «el mundo se está volviendo más regional», una tendencia que ya estaba en marcha antes de la implementación de los aranceles. Según él, conformado por Estados Unidos, que opera por su cuenta, un bloque paneuropeo y el surgimiento de un posible bloque panasiático. Para el gestor, la llegada de estos aranceles «ha acelerado esta tendencia».

El gestor explica que, inicialmente, se esperaba que gran parte del impacto de los aranceles se amortiguara con una subida del dólar, lo que repartiría el coste entre Estados Unidos y los países arancelados. Sin embargo, asegura que «ha ocurrido lo contrario», ya que el impacto en los precios se ha acelerado. Según él, esta situación afectará especialmente a los consumidores estadounidenses de gama baja, quienes han dependido durante años de productos importados baratos. Sheikh señala que esto probablemente llevará a una reducción en el consumo y, en última instancia, a un menor crecimiento.

Sheikh recuerda que, cuando comenzó su carrera, la renta variable estadounidense representaba alrededor del 37% de los índices de renta variable mundial. Sin embargo, al entrar en la crisis actual, esa cifra superaba el 74%. Según comenta, «es evidente que, en el margen, si algo de eso empieza a moverse en sentido contrario, el dólar se debilitará». A partir de esa observación, asegura que el euro tiene ahora «la oportunidad de ganar importancia y convertirse en un destino más relevante para el capital en este mundo reequilibrado».

El gestor se muestra optimista ante la bajada del precio del petróleo que «favorece la dinámica inflacionista». Además, menciona que los antiguos inversores estadounidenses empiezan a ver el excepcionalismo de EE. UU. con otros ojos, planteándose preguntas como: «¿Puedo fiarme del dólar? ¿Puedo fiarme de los bonos del Tesoro?». Y añade que, aunque «los cambios son marginales, las sumas son enormes». Este cambio, indica, está modificando las percepciones en torno al oro y otros activos seguros, con los que se muestra bastante optimista.

Por otra parte, Sheikh comenta que la devaluación de los activos de riesgo es evidente, pero aclara: «No diría que hay una compra masiva de valor aquí, ya que la incertidumbre sobre los beneficios es alta». Añade, además, que los cambios en sus posiciones han sido impulsados por factores técnicos, como tratar de identificar las cosas infravaloradas y encontrar lugares donde poner coberturas en la cartera. «Lo más importante es intentar proteger el capital de nuestros clientes», subraya. Además, afirma que, cuando salgan de esta situación, «habrá grandes oportunidades de inversión».

«Pero hay un viejo dicho que dice que hay que contratar un seguro antes de que se queme la casa y no después, y en esas estamos ahora. Pero, ¿la casa está medio quemada o totalmente quemada? En consecuencia, algunos de los refugios seguros son bastante caros ahora, por lo que no queremos pagar de más por la protección y perseguir la mudanza», explica.

Sheikh considera que «el yen y el franco suizo parecen interesantes», y añade que «el efectivo ahora es muy diferente al de la Gran Crisis Financiera». Explica que actualmente se puede obtener un 4,5% en efectivo y concluye que, por el momento, «acumular polvo seco tiene mucho sentido».

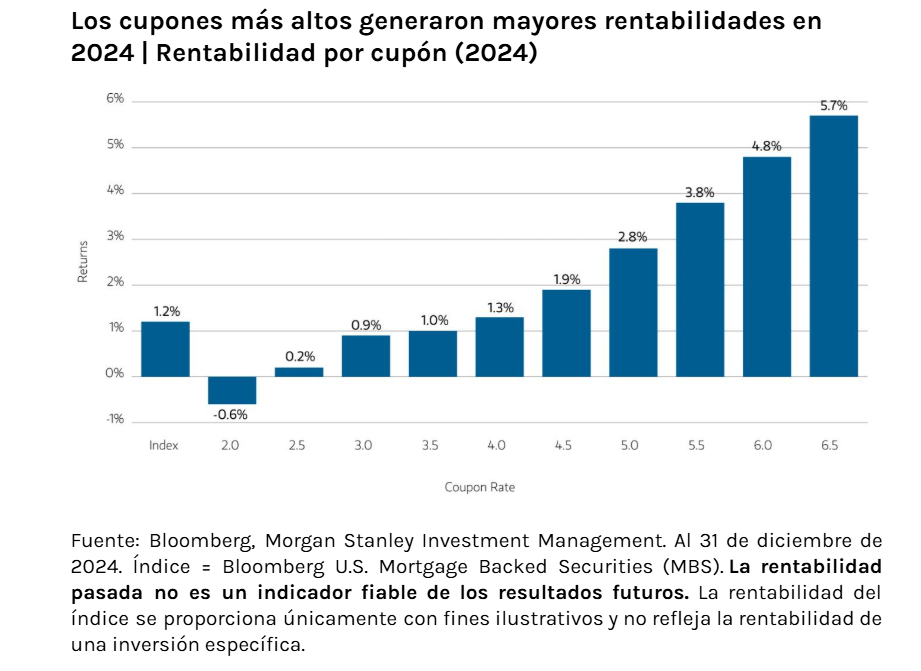

Si uno quiere saber cómo se está comportando una determinada clase de activos, tendrá que observar la rentabilidad nominal del índice del mercado correspondiente. La cifra nominal indica la media ponderada de las rentabilidades en un mercado determinado. Sin embargo, si el objetivo es entender el potencial de rentabilidad dentrode ese mercado, tendrá que analizar más a fondo los números que se esconden detrás de esa cifra nominal.

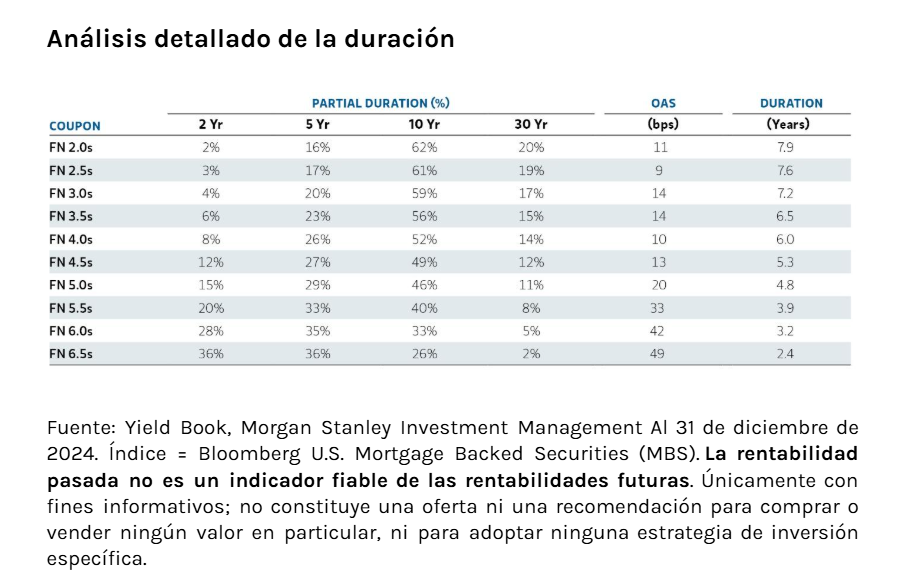

La rentabilidad del índice Bloomberg U.S. Mortgage Backed Securities es un buen ejemplo. Este índice registró una modesta rentabilidad del 1.2% el año pasado. No obstante, al desglosar esta rentabilidad según los cupones de los bonos, vemos una amplia dispersión. Las rentabilidades abarcaron un rango de casi 630 puntos básicos (pb), con los bonos de cupones más altos registrando mejores resultados y los bonos con cupones más bajos presentando un rendimiento inferior.

¿Qué factores impulsaron la dispersión de las rentabilidades?

Los obstáculos que frenaron las rentabilidades se agudizaron a finales de año, ya que una Reserva Federal en Estados Unidos más flexible provocó una caída en los tipos a corto plazo, mientras que los tipos ubicados en el extremo opuesto aumentaron debido a la mayor incertidumbre inflacionaria y las preocupaciones sobre la política fiscal posterior a las elecciones.

En este sentido, la duración parcial, que mide la sensibilidad de los bonos ante cambios en la forma de la curva de tipos, resultó ser particularmente útil para entender cómo el empinamiento de la curva afectó al comportamiento de todos los niveles de cupones el año pasado.

En primer lugar, para ilustrar por qué la duración parcial es importante para los bonos de MBS de agencia, es necesario considerar cómo los pagos anticipados afectan a la exposición a la duración en diferentes puntos de la curva. En la práctica, los paquetes de hipotecas con tipos más altos en un bono de Fannie Mae con cupón del 6.5% tienen más probabilidades de ser prepagados, ya que la caída de los tipos a corto plazo provoca refinanciamientos. En consecuencia, el bono con una duración promedio ponderada más corta será más sensible a los cambios en los tipos a dos y cinco años, como sucedió en 2024, cuando cada uno representó el 36% de la duración parcial (ver la tabla incluida más abajo).

En cambio, en el caso de los bonos con un cupón menor al 2.0%, los pagos anticipados serían mínimos y su exposición a duración (62% el año pasado) se ubicaría mayormente en el tramo de los 10 años, con una exposición mucho menor en la parte corta de la curva.

En su conjunto, esto significó que el empinamiento de la curva del año pasado generó un obstáculo sobre la rentabilidad de los bonos con duraciones parciales más largas, ya que las tires aumentaron en la parte larga de la curva, mientras que los bonos de menor duración se beneficiaron de la caída de los tipos a corto plazo, lo que resultó en mayores rentabilidades en general.

Anticipar movimientos en la curva

Es evidente que cuanto mejor conozca un inversor la exposición a duración en el mercado de MBS de agencia, más posibilidades tendrá de tomar posiciones en la curva que reflejen sus expectativas con respecto a los tipos futuros.

Los inversores en bonos con cupones más altos, por ejemplo, están posicionados implícitamente con un ‘steepener’. Este posicionamiento podría ser un ‘bull steepener’ ante las expectativas de bajadas de los tipos de interés por parte de la Reserva Federal, o bien un ‘bear steepener’ al prever que la inflación será más alta durante más tiempo o que persistirán los déficits fiscales elevados. Por el contrario, posicionarse en bonos con cupones más bajos implica una expectativa de aplanamiento de la curva a futuro.

Identificando valor

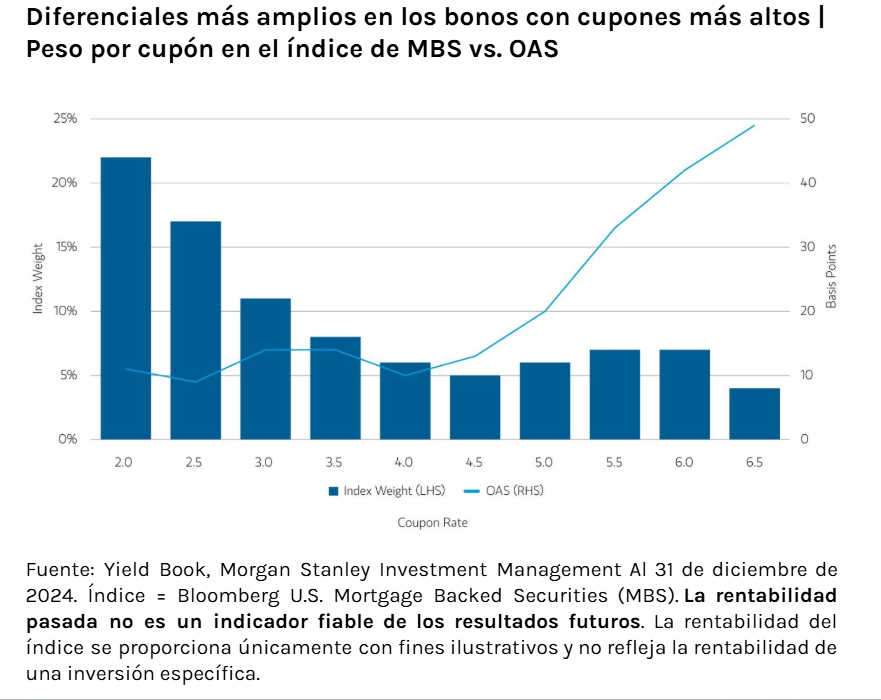

Además de los movimientos en la curva, los inversores en MBS de agencia deben prestar atención al valor relativo. Como muestra el gráfico siguiente, el diferencial ajustado por opciones (OAS) es más amplio en el caso de los bonos con cupones más altos y presenta una tendencia general de estrechamiento a media que se baja en el espectro de cupones.

En particular, los diferenciales son más ajustados para los bonos con cupones más bajos, ya que pesan más en el índice. Esto probablemente refleja el rol de la Reserva Federal como un importante inversor en estos bonos, un factor que mantiene unos niveles de oferta y unos factores técnicos más ajustados, sirviendo de apoyo para los diferenciales.

No obstante, este no es el caso en el segmento de los bonos de mayor cupón, y de menor peso en el índice. De hecho, estos bonos no solo parecen tener un precio más atractivo que otras partes del mercado, sino que también ofrecen el potencial para que los inversores obtengan mayores rentas con un menor riesgo de duración.

En comparación con otros sectores de renta fija, el valor relativo de los MBS de agencia no parece caro a nivel de índice. Sin embargo, como hemos visto, la mayor parte del valor proviene de una pequeña porción del índice que solo un gestor activo puede sobreponderar.

En resumen: en lo que respecta al mercado de MBS de agencia, las cifras generales del índice pueden ocultar más de lo que revelan sobre el verdadero potencial de inversión dentro del sector. Para los inversores que buscan obtener alfa en este mercado, es fundamental analizar en profundidad las rentabilidades, la duración y los pesos en el índice, así como la dinámica detrás de los precios relativos.

Artículo escrito por Alex Payne, gestor de carteras en el equipo de inversiones hipotecarias y titulizadas (MBS) en Morgan Stanley Investment Management.

Citi Wealth incorpora a Russell Budnick como Head of Capital Markets en Nueva York, según un comunicado interno al que tuvo acceso Funds Society. La información fue publicada también por Keith Glenfield, Head of Investments de Citi Wealth, en su perfil personal de LinkedIn.

“Me complace anunciar que Russell Budnick se incorporará a Citi y al equipo directivo de Investment Solutions como Director de Mercados de Capitales, bajo mi responsabilidad. Russ se incorporará en agosto”, dijo Glenfield.

El profesional “será responsable de supervisar todos los aspectos del negocio de Citi Wealth Capital Markets. Tanto él como todo el equipo directivo de mercados de capitales se centrarán en continuar con el fuerte impulso e impulsar el crecimiento de alta calidad de nuestro negocio, incluido el aprovechamiento del poder de One Citi”, agregó.

Budnick se unirá a Citi después de pasar los 20 años anteriores en J.P. Morgan Private Bank, más recientemente como Global Head of Market Strategy y Trading dentro del Grupo de Mercados de Capitales.

En ese puesto, dirigió un equipo global responsable de la negociación de renta variable, renta fija y divisas. También supervisó los esfuerzos de estrategia de mercado del equipo para proporcionar puntos de vista macroeconómicos, asesoramiento de inversión, ideas y conocimiento de productos a través de clases de activos para clientes HNW y UHNW, según informó el banco estadounidense.

El mail interno comenzaba diciendo que “tras más de 30 años en nuestra empresa, Iain Armitage, director de Mercados de Capitales, se jubilará”. Sin embargo, seguirá en su puesto hasta el 30 de junio para apoyar la transición con Budnick.

La carrera de Iain en Citi abarca numerosos puestos de liderazgo en múltiples continentes y líneas de negocio. “Ha sido un líder reflexivo, equilibrado y firme en todas nuestras funciones de patrimonio e inversión, incluida la dirección de nuestro negocio de mercados de capitales durante casi ocho años”, decía el correo interno.

“También ha creado y dirigido un sólido equipo de profesionales de la inversión en todo el mundo. El negocio de los mercados de capitales sigue siendo fundamental y esencial para nuestra forma de ofrecer servicios a los clientes, algo que nuestro equipo hace cada día en estos mercados volátiles”, añadía.

Santander sigue fortaleciendo su negocio de banca privada. Esta vez, con dos nuevos nombramientos para consolidar la división Global Family Office, con el que la entidad ofrece consultoría patrimonial a clientes UHNWI.

Iván Dolz de Espejo se incorpora como Deputy Head del Global Family Office. Cuenta con más de 20 años de experiencia en banca privada y asesoramiento patrimonial y está especializado en el negocio de multi-family office, tanto en España como a nivel internacional.

Fue socio de GBS Finance, en Madrid, y tras la venta de la firma a Andbank, se incorporó a Andbank Wealth Management en Miami con el cargo de Head of Key Clients. Posteriormente, fue nombrado CEO. Dolz de Espejo es licenciado en Administración de Empresas por CUNEF y ha cursado el Programa Superior de Gestión de Carteras en el Instituto de Empresa.

Por su parte, Paula Toledano se une al Global Family Office de Santander como responsable de Planificación Patrimonial y Filantropía. Es abogada con más de 15 años de experiencia en apoyo a las actividades filantrópicas de grandes patrimonios y grupos empresariales, así como promoviendo alianzas estratégicas público-privadas para el desarrollo, trabajando con gobiernos, cooperación internacional y organismos multilaterales.

Toledano se incorpora desde Beka Finance, donde ocupaba el cargo de Head of Social Investment e Investor Relations, ayudando a canalizar la inversión social de los clientes en España y en América Latina.

Ambos reportarán directamente a Carmen Gutiérrez, Head of the Global Family Office.