UBS Asset Management (UBS AM) ha anunciado la expansión de su oferta de ETFs en Europa con una nueva gama Core. Según explica la gestora, los ETFs Core de UBS ofrecerán a los clientes bloques de construcción de alta calidad y a precios competitivos para sus carteras de inversión.

La gama de renta variable que se lanza cubrirá todos los principales índices de mercado, incluyendo Estados Unidos, Europa, Mercados Emergentes y Japón, y próximamente se añadirán ETF de renta fija a la gama Core. Paralelamente, UBS AM está desarrollando una gama de ETFs activos basados en sus capacidades diferenciadas en renta fija y renta variable temática, a la que seguirá una serie de ETFs centrados en generación de ingresos con estrategias de opciones (option overlays).

“Como el mayor gestor indexado con sede en Europa y uno de los principales proveedores de ETF, estamos aprovechando nuestra escala y experiencia para ofrecer una gama diversa de ETF Core para nuestros clientes. También planeamos ofrecer acceso a nuestras capacidades diferenciadas en renta fija activa y renta variable temática a través de este envoltorio de fondos cada vez más popular, complementando nuestra oferta actual de ETF especializados, sostenibles y con cobertura de divisa”, ha señalado André Mueller, responsable de Cobertura de Clientes en UBS Asset Management.

Por su parte, Nina Petrini, responsable de Cobertura de Clientes para Iberia en UBS Asset Management, ha destacado: “Nuestra gama creciente de ETFs ofrece a los clientes una verdadera variedad a un precio competitivo. Creemos que nuestros nuevos ETFs Core de UBS están entre los más rentables del mercado, representando una opción de alta calidad para los inversores. Seguiremos ampliando nuestra gama de productos para satisfacer las necesidades cambiantes de los clientes, incluyendo nuestros próximos ETFs Core de renta fija y ETF activos especializados”.

La mayoría de las gestoras internacionales reconocen que se está produciendo un viraje hacia la renta variable europea. Según explican, el mayor interés se debe a que las acciones tienen valoraciones más atractivas y a que los compromisos de mayor gasto por parte de los principales países mejoran las perspectivas para el Viejo Continente. Ahora bien, desde BofA advierten de que hay tres razones por las que la bolsa europea no se beneficiará del todo de la crisis de EE.UU.

“Durante nuestras reuniones con clientes en Nueva York esta semana, varios inversores argumentaron que el alejamiento de los activos estadounidenses tras la escalada arancelaria debería dar lugar a un aumento de los flujos de fondos hacia Europa, lo que impulsaría el rendimiento relativo de la región. De hecho, los fondos de renta variable centrados en Europa acaban de experimentar la mayor entrada semanal en ocho años. Entonces, ¿por qué el rendimiento superior de Europa desde el 2 de abril ha sido tan moderado hasta ahora?”, apunta Sebastian Raedler, Head of European Equity Strategy at Bank of America.

Tres motivos clave

Sobre por qué el alejamiento de los activos estadounidenses no ha dado lugar a un mejor rendimiento de las acciones europeas, Raedler señala tres motivos. El primero de ellos es la “ralentización del impulso relativo del crecimiento”. Según explica tras la fuerte mejora del PMI de la zona euro frente al de EE.UU. desde noviembre del año pasado, que lo elevó de un descuento de 8 puntos a uno de 3 puntos en febrero, el PMI de la zona euro se ha deteriorado de nuevo en términos relativos en los dos últimos meses, con una caída de alrededor de 0,5 puntos, mientras que el PMI de EE.UU ha subido alrededor de 0,5 puntos.

“El nivel de sorpresas macroeconómicas de la zona euro, una medida alternativa del impulso del crecimiento, ha pasado de un máximo de casi un año, en torno a los 35 puntos a finales de marzo, a volver a territorio negativo, un deterioro más acusado que el observado durante el mismo periodo en la medida equivalente de EE.UU.”, afirma.

En segundo lugar, considera determinante las “crecientes dificultades cambiarias”. Según explica, el índice ponderado por el comercio del euro ha subido alrededor de un 4% desde el 2 de abril, ayudado por la debilidad del dólar estadounidense, lo que supone un obstáculo para la renta variable europea a través de los efectos de conversión de los ingresos extranjeros. “En las últimas dos semanas, las expectativas consensuadas bottom up para el beneficio por acción del Stoxx 600 en 2025 se han reducido un 2,5%, más del doble que la rebaja registrada para el beneficio por acción del S&P 500 en 2025”, señala.

Por último, la tercera clave que apunta es que “muchas buenas noticias ya estaban descontadas”, lo que explica, en parte, que la renta variable europea superase a la renta variable mundial en un 15% entre finales del año pasado y mediados de marzo. “Probablemente, esto ya reflejaba la mejora económica subyacente observada en Europa, así como el impulso de las medidas de estímulo fiscal alemanas, aunque nuestros economistas destacan que es probable que esto no se refleje en los datos hasta el año que viene. El sólido rendimiento de Europa a principios de año nos llevó a rebajar nuestra postura sobre la renta variable europea frente a la global, pasando de sobreponderada a neutral el mes pasado”, reconoce Raelder.

Mirando a la renta variable global

Según resume Felipe Mendoza, analista de Mercados Financieros ATFX LATAM, la jornada financiera global cierra una semana marcada por indicadores laborales mixtos en Estados Unidos, un repunte técnico sostenido en los índices bursátiles, nuevas presiones y distensiones comerciales entre potencias, y señales divididas entre los balances corporativos y la macroeconomía. “Las declaraciones de alto calibre político han vuelto a posicionar a Washington y Pekín en el eje de las tensiones internacionales, al tiempo que Europa busca reafirmar sus relaciones comerciales con EE.UU. y la dinámica asiática muestra una postura crítica ante políticas arancelarias. El mercado, aunque aún respaldado por el momentum bursátil, navega sobre fundamentos estructurales cada vez más volátiles y fragmentados”, señala.

Desde Schroders, Lesley-Ann Morgan, responsable global de Pensiones y Jubilación de Schroders, Alex Tedder, CIO de renta variable de Schroders, Lukas Kamblevicius, co-responsable de QEP de Schroders y Nick Kirrage, responsable de inversión value global de Schroders, señalan que la concentración del mercado es un riesgo que afecta a todo el universo de la renta variable global y no es exclusivo de Estados Unidos. Sin embargo, más allá de los “7 Magníficos” es posible ver cómo los fundamentales del “S&P 493” tienen más en común con otros mercados de lo que comúnmente se piensa.

En este sentido, los expertos de Schroders consideran que para aprovechar las oportunidades que ofrece la renta variable global en el actual entorno macro es preciso tener claros algunos factores que nos comparten desde Schroders: no hay que ignorar al resto de mercados, ni a los 7 Magníficos; hay cambios en la dinámica de crecimiento de los beneficios; la concentración del mercado estadounidense no es exclusiva de EE.UU.; hay que valor el riesgo de concentración en todo el universo de la renta variable; y no hay que ignorar los riesgos del excepcionalismo estadounidense.

Estamos viviendo en una era de cambio global que afecta a todos los aspectos de nuestra sociedad, incluyendo lo político, lo económico y nuestra vida cotidiana. La forma en que nos comunicamos, compramos y pensamos se está transformando rápidamente debido a las nuevas tecnologías y la influencia de las redes sociales. Este fenómeno impacta al sector financiero de manera significativa, impulsando una fase de transformación donde las entidades buscan conectar mejor con sus clientes, lograr mayor eficiencia y agilidad, y adaptarse a las nuevas expectativas del mercado. Sin embargo, este proceso de innovación no debe ser apresurado. Es crucial que las organizaciones analicemos qué objetivos deseamos alcanzar al invertir en nueva tecnología y si es preferible gestionar estas iniciativas internamente o apoyarse en socios terceros y realizar una externalización. La inversión económica que lleva consigo un cambio tecnológico del calibre que estamos viendo ahora, es relevante, por lo que antes de acometerlos se tiene que realizar una revisión de los modelos de negocio.

Como bien sabemos el sector financiero en Europa se enfrenta a algunos retos. Entre ellos se encuentran la fragmentación del mercado de capitales, el aumento de la inversión en activos financieros por parte de clientes tanto institucionales como minoristas para mejorar la liquidez del mercado, la implementación de la normativa MICA para regular los criptoactivos, el desarrollo de tecnologías como DLT para la tokenización de activos, y la revisión de marcos de resiliencia operativa para abordar los riesgos de externalización y seguridad cibernética. Además, la aplicación de criterios medioambientales, sociales y de gobernanza (ESG) también representa un desafío importante. Estos retos requieren un enfoque colaborativo entre las entidades del sector financiero y los reguladores, para establecer un marco común de actuación bajo las directrices de la Autoridad Europea de Valores y Mercados (ESMA).

La inversión en infraestructuras digitales, especialmente impulsada por la inteligencia artificial (IA), es fundamental para abordar estos desafíos. La IA requiere conexiones más rápidas, seguras y con menor latencia, lo cual demanda significativas inversiones. No obstante, la IA tiene el potencial de catalizar cambios innovadores necesarios en el sector financiero, mejorando la personalización de los servicios, aumentando la seguridad y eficiencia operativa, y permitiendo a las instituciones financieras conocer mejor y anticiparse a las necesidades de sus clientes. A pesar de que estamos en una etapa inicial, los casos de uso de la IA, combinados con la tecnología existente, prometen modernizar el sector de manera profunda.

Para entidades financieras como CACEIS Bank Spain, especializadas en servicios de custodia y depositaría para clientes institucionales, así como en soluciones de back-office operativas, este es un momento propicio. Nuestra especialización y experiencia va a permitir que entidades como aseguradoras, gestoras de fondos y entidades de capital privado puedan apoyarse en nuestra tecnología y conocimiento de mercado para lanzar nuevos productos, como fondos de capital riesgo, fondos híbridos, carteras gestionadas, activos tokenizados, etc. E incluso que puedan optimizar sus equipos operativos, delegando parte de su actividad en nosotros. Nuestros clientes institucionales reconocen que somos una extensión de su propia entidad, beneficiándose de tecnologías que facilitan la captación de clientes y el seguimiento transparente de sus inversiones. Los inversores, ya sean institucionales o minoristas, solicitan información de sus inversiones en tiempo real, sin preocuparse por la infraestructura subyacente. Esta inmediatez a la que nos hemos acostumbrado en cualquier mercado es posible gracias a la constante inversión en tecnología por parte de las entidades custodias, ya sea directamente o a través de colaboraciones con Fintech. Desde CACEIS, se ha creado una plataforma de Fintech denominada «Connect Store», que reúne entidades con las que se tienen acuerdos de colaboración. Estos sistemas están integrados y a disposición de los clientes institucionales para agilizar su operativa y permitirles acceder a soluciones tecnológicas de vanguardia. En un mundo cada vez más global, es esencial buscar sinergias entre las distintas entidades financieras y las Fintech, ya que esta colaboración puede incrementar significativamente la eficiencia al llegar al mercado y, en última instancia, al cliente final.

En el sector financiero la innovación tecnológica debe ir de la mano de la regulación y la gestión de riesgos, al tiempo que se mantiene y se optimiza la tecnología «core» esencial para las operaciones diarias. Tenemos que encontrar un equilibrio que permita a las instituciones financieras aprovechar las oportunidades que ofrece la tecnología emergente, mientras se garantiza el cumplimiento normativo y se mitigan los riesgos asociados. Para CACEIS la seguridad es una prioridad absoluta, teniendo en cuenta toda la información y datos que mantenemos de nuestros clientes, así como la exigencia que tenemos de cara a la regulación. En definitiva, no nos podemos quedar parados, tenemos que seguir aportando más a nuestros clientes y a la sociedad, pero creando entornos resilientes y confiables.

Artículo escrito por M. Elena Mesonero Lázaro, Managing Director, Head of Coverage & Business Solutions Spain & LatAm de CACEIS.

Históricamente, los fondos monetarios han sido uno de los lugares de referencia para “aparcar” el dinero durante fases de fuerte corrección de mercado. Pero, ¿se ha cumplido la tendencia esta vez, tras las caídas de abril? Nathalie Coffre, responsable de soluciones de renta fija a corto plazo de Amundi, aporta contexto sobre una tendencia más amplia, al considerar el movimiento del dinero desde los meses anteriores a que el BCE empezara a recortar los tipos de interés. Así, Coffre empezó a ver flujos de entrada hacia los fondos de bonos de ultracorto plazo de la casa desde abril del año pasado, particularmente al Amundi Enhanced Ultra Short Term Bond Select, que puede invertir en papel de hasta cinco años de duración (el Amundi Ultra Short Term Bond Responsible puede invertir en bonos con una duración modificada máxima de 3 años). “Muchos de los clientes que empezaron a tener una nueva asignación estaban totalmente fuera de nuestras soluciones de liquidez, se habían ido a monetarios; hablo particularmente de los distribuidores a terceros”, explica; así, el patrimonio del fondo pasó de 1.400 a 2.500 millones de euros en un año.

La experta añade que los fondos monetarios de Amundi experimentaron fuertes flujos de entrada en el primer semestre de 2024, e importantes reembolsos en la segunda mitad: “Se trataba más de una necesidad de efectivo por parte de los clientes, particularmente empresas. No rotaron el dinero desde monetarios a activos más arriesgados”.

Desde el comienzo de 2025, los fondos de Amundi con 6 y 12 meses de duración han estado recibiendo entradas de dinero, incluso desde comienzos de abril. “Los inversores ven nuestros fondos de ultracorta duración como un colchón de liquidez. Además, clientes como distribuidores a terceros o inversores institucionales pueden aceptar un poco de volatilidad, y quieren asignar parte de sus activos en fondos que tengan una duración modificada, que están expuestos a la evolución de los tipos de interés, no intentan solo exprimir la prima del crédito. Es algo que no nos esperábamos”, resume la experta.

¿Hacia dónde podrían moverse los flujos en lo que queda de año?

El exceso de liquidez en el sistema europeo todavía es muy elevado, hay una gran cantidad de dinero en fondos monetarios, pero no estoy segura de que toda esta liquidez sea reasignada a activos de mayor riesgo.

Lo que ha sostenido al mercado de crédito hasta ahora son los flujos. Si comparamos los flujos de entrada hacia fondos de renta fija con el mercado de crédito privado, había un desequilibrio, las suscripciones superaban al número de nuevas emisiones. Es decir, hay poca oferta nueva llegando al mercado, por lo que los flujos han estado manteniendo las primas sobre el crédito. Ahora que se ha producido una revisión de precios, pienso que los flujos seguirán prestando apoyo.

¿Cuáles son los riesgos en este contexto?

Esta crisis es distinta de otras, en el sentido de que no se está “comiendo” al mercado financiero. Es difícil evaluar el impacto no solo de los aranceles, sino de la situación de EE.UU. y de los cambios globales que tendremos que afrontar, que impactarán sobre las empresas y, de manera muy importante, sobre la deuda de los EE.UU., que supone ahora un 124% de su PIB. No es sostenible, y menos con los tipos tan altos. La deuda estadounidense siempre ha sido vista como un activo refugio, por lo que no estoy segura de qué querrán hacer los inversores.

Tiene una experiencia de más de 30 años operando en el mercado. ¿Ha visto alguna vez una situación similar en los mercados?

Empecé a trabajar como gestora de carteras en 1991. He atravesado diferentes crisis financieras; en 2008 aprendimos que ser demasiado grande para caer no significa nada. En 2011, no se podía confiar en la deuda soberana ni en la financiera. La crisis del COVID fue una crisis de liquidez que fue resuelta gracias a los bancos centrales, hablando en general. Pero esta no es una crisis financiera, es una crisis económica que tendrá algo de impacto sobre las finanzas, en la que va a ser muy difícil que los bancos centrales aporten la solución.

Entonces, ¿qué se podría esperar del BCE y de la Fed?

Estamos totalmente en línea con el consenso de mercado en lo que respecta al BCE. Pensamos que continuará reduciendo los tipos de interés. Y no hay razones para no hacerlo a un ritmo de un recorte por reunión. Definitivamente, la inflación ya no es un gran problema, particularmente si analizamos los precios de la energía y el petróleo. Si me hubieran hecho esta misma pregunta hace unas semanas, habría situado a la tasa terminal en el 2%. Pero la situación actual va a llevarla un poco más abajo.

Con la Reserva Federal es más difícil. La Fed está anticipando más inflación. En este contexto, para ellos es difícil bajar los tipos de interés. La actividad laboral es bastante buena, pero una gran parte de la creación de puestos de trabajo en 2023 se produjo en el seno de la administración, así que probablemente se deteriorará en los próximos meses o años. Creo que, si ya han anunciado que podrían reducir el endurecimiento cuantitativo (QT), la probabilidad de que reabran los estímulos cuantitativos (QE) es bastante elevada. La Fed mencionó en su última reunión que está lista para actuar, y si lo ha hecho no es solo para reducir los tipos.

El Tesoro de los EE.UU. tendrá que refinanciar el 31% de toda la deuda viva negociable en los próximos ocho meses. ¿Quién la comprará? Cabe añadir que estamos ante una crisis de deuda pública. Hablamos de la deuda estadounidense porque es la más importante, pero existe una gran cantidad de deuda pública a nivel mundial que no es sostenible. Lo podemos ver dentro de los países desarrollados, en los países de mayor tamaño, como Francia o Italia.

¿La divergencia monetaria entre bancos centrales añadirá volatilidad al entorno?

Añadirá volatilidad a la parte larga de la curva, no en el corto plazo. El tramo corto está guiado en gran medida por la política monetaria de los bancos centrales. Nuestra suposición es que, a medio plazo, la parte larga de la curva no podrá reducirse demasiado porque tendríamos una brecha enorme respecto a EE.UU. Así que ya veríamos también cuál sería la evolución de la divisa.

En el mercado de crédito, no anticipo una mala situación importante en los próximos meses o años. Se han ampliado los activos de riesgo de forma generalizada, incluso el diferencial swap en EE.UU., es increíble lo bajo que ha caído en el tramo de los 30 años. Los inversores prefieren prestar dinero a las instituciones financieras antes que a los EE.UU. Es una situación poco habitual.

¿Cómo están posicionando los fondos actualmente?

Ambos fondos siguen exactamente el mismo proceso de inversión, pero con presupuestos de riesgo diferentes: uno puede invertir en vencimientos hasta tres años y el otro, hasta cinco años.

Tras el Día de la Liberación, para intentar compensar el impacto que temíamos sobre el crédito, incrementamos la duración del fondo Enhanced y reducimos nuestra asignación a crédito de la misma manera en que hicimos cuando anticipábamos un impacto negativo durante las subidas de tipos. Por sectores, nuestra asignación es ligeramente superior al financiero que al industrial, porque existe una prima en el primero. Diría que hoy nuestro presupuesto de riesgo está asignado en un 80% a crédito y un 20% a duración en el Ultra Short Term y un 70/30 en el Enhanced.

También incrementamos la asignación a liquidez, que tratamos de mantener entre un 15% y un 20% para tener algo de pólvora seca para disparar tan pronto como volvamos a tener visibilidad.

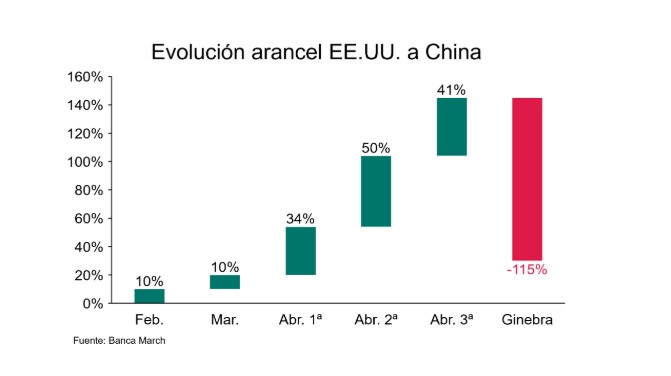

Estados Unidos y China han acordado reducir de manera temporal un 115% los aranceles recíprocos, con lo que las importaciones chinas pasarán a pagar un arancel del 30%, mientras que las los productos estadounidenses pagarán un derecho de aduana del 10%, según anunció este lunes el secretario del Tesoro de Estados Unidos, Scott Bessent. Las primeras impresiones de las gestoras Vontobel, Banca March, Jupiter AM, Columbia Threadneedle Investments,Ostrum AM (Natixis IM) y Fidelity International.

El acuerdo redujo los niveles arancelarios más de lo previsto por Wall Street y se produjo tras tan solo dos días de negociaciones. Los futuros de las acciones estadounidenses, que cotizaban al alza antes del anuncio, se dispararon. Esto puso al S&P 500 en camino a abrir por encima de su nivel del 2 de abril, cuando los aranceles del «Día de la Liberación» de Trump desplomaron los mercados. Por otra parte, los contratos vinculados al Nasdaq-100, con una fuerte presencia tecnológica, subieron más del 3,5%. El dólar se disparó y los rendimientos de los bonos subieron. Las acciones de empresas afectadas por la guerra comercial, como Amazon, Apple y Tesla, subieron en las operaciones previas a la apertura del mercado.

La reducción de aranceles, que venía escalando hasta niveles astronómicos, estará inicialmente en vigor durante noventa días. Ambas partes continúan negociando una desescalada definitiva.

El representante de China para estas conversaciones será He Lifeng, viceprimer ministro del Consejo de Estado, y los representantes de Estados Unidos serán Scott Bessent, secretario del Tesoro, y Jamieson Greer, secretario de Comercio. Estas conversaciones podrán celebrarse alternativamente en China y Estados Unidos, o en un tercer país, previo acuerdo de las partes. Según sea necesario, ambas partes podrán celebrar consultas de trabajo sobre cuestiones económicas y comerciales pertinentes.

Este domingo, Bessent había calificado como “productivas” las reuniones de dos días que se sucedieron entre altos funcionarios de su país y de China en el fin de semana en Ginebra, Suiza. Ambos países consiguieron un “progreso sustancial” en sus primeras conversaciones, según señaló ese día el secretario del Tesoro a la prensa. Los países se sentaron a negociar en medio de una nueva edición de la guerra comercial entre las dos potencias mundiales, con escaladas progresivas de aranceles recíprocos.

En una breve comparecencia que dio junto al representante de Comercio, Jamieson Greer, en la que no se admitieron preguntas, los dos funcionarios de Trump elogiaron este domingo la «diligencia» con la que trabajaron los negociadores chinos durante el fin de semana.

Ambas partes acordaron establecer un mecanismo de consulta comercial entre China y Estados Unidos. El secretario del Tesoro enfatizó que las conversaciones se desarrollaron con un evidente espíritu de «cooperación, intereses compartidos y respeto mutuo». “Es importante entender cuán rápidamente pudimos llegar a un acuerdo, lo que refleja que quizás las diferencias no eran tan grandes como se pensaba”, dijo Greer. Pero también enfatizó que una de las prioridades de Trump es cerrar el déficit comercial de Estados Unidos con China, que alcanzó un récord de 263.000 millones de dólares el año pasado.

“Estamos seguros de que el acuerdo que alcanzamos con nuestros socios chinos nos ayudará a resolver y trabajar hacia la resolución de esa emergencia nacional”, añadió Greer. Las primeras reacciones del mercado a la noticia fueron positivas, con los futuros de Wall Street y el dólar al alza.

Primeras lecturas del acuerdo

Para Jean-Louis Nakamura, director de Conviction Equities (boutique de Vontobel), la reacción de los mercados ya ha puesto de manifiesto que este periodo de pausa y enfriamiento contribuirá a prolongar el repunte iniciado a mediados de abril. «Este movimiento se apoya sobre todo en la sensación de que el punto álgido de las incertidumbres comerciales ha quedado atrás. Ahora bien, la realidad es que los mercados han revertido la totalidad de la corrección experimentada en los 10 últimos días de abril. Al mismo tiempo, los aranceles siguen siendo significativamente más altos que antes. Además, no tenemos por ahora una visión clara de la magnitud del daño provocado a la economía mundial (en particular en Estados Unidos y China)», afirmó Nakamura.

Según su análisis, en los dos próximos meses, varios datos duros confirmarán si el desplome de algunos de los componentes más avanzados de las encuestas recientes fue exagerado. «Podríamos asistir a un tira y afloja entre los preanuncios de acuerdos más sostenibles y globales, más cercanos a la situación inicial de partida, y los datos duros que sugieren un rápido deterioro de la demanda interna en EE. UU. y de la dinámica de las exportaciones en China. Si estos últimos llegan primero, los mercados deberían experimentar otro gran episodio de volatilidad», añadió el director de Conviction Equities.

Según los analistas de Banca March, a la espera de conocer mayores detalles, esto supone que si EE.UU. mantenía un arancel promedio a las importaciones del 24%, tras el espectacular acuerdo la tarifa se reduciría a niveles incluso inferiores al 18% prometido en campaña. «Debido al rol que juega China dentro de las importaciones estadounidenses, consideramos que se trata de un primer avance significativo en la relación entre ambas potencias. En concreto, el 13% del total de productos importados en EE.UU. provienen de China mientras que, en términos de déficit comercial, el gigante asiático es responsable de un 25% del total. Por el lado de la economía, en Estados Unidos, iniciamos una semana cargada de publicaciones macroeconómicas relacionadas con la inflación y el consumo, lo que nos permitirá continuar analizando el impacto inmediato generado por el Liberation Day», apuntaron.

El dólar alcanzó su nivel más alto en casi un mes. “Esta noticia se ha producido poco después de que el Reino Unido y EE. UU. llegaran a un acuerdo comercial la semana pasada que, a pesar de su alcance limitado, consiguió impulsar los activos de riesgo y el dólar”, evaluó Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas.

La firma espera que esta semana la atención se desplace de las negociaciones comerciales a los datos macroeconómicos.

«Mientras que existía expectación sobre posibles avances en materia de aranceles, la sustancial reducción pactada en este sentido entre ambos países, aunque sea por un periodo inicial de 90 días, ha sorprendido enormemente«, comentó Anthony Willis, Senior Economist de Columbia Threadneedle Investments. Según su punto de vista, el daño económico de los aranceles «sólo debería ser superficial». La gestora anticipa una mayor recuperación del apetito por el riesgo a medida que los participantes en el mercado evalúen la posibilidad de nuevos acuerdos comerciales con otros países en las próximas semanas.

Los retos arancelarios de China

En opinión de Jason Pidcock y Sam Konrad, gestores del fondo Jupiter Asia Pacific de Jupiter AM, es difícil predecir lo que sucederá a continuación. «Parece que nos encaminamos hacia un desacoplamiento entre EE.UU. y China, lo que, en nuestra opinión, podría beneficiar a otros mercados asiáticos, ya que la capacidad manufacturera y el comercio se desplazarían a su favor. Cabe señalar que el desacoplamiento no comenzó con los aranceles de Trump. Por ejemplo, la administración Biden detuvo la exportación de equipos de producción de semiconductores de alta gama a China desde EE. UU., los Países Bajos y Japón», explicaron.

Según su análisis, Japón, Vietnam y Corea del Sur han expresado su disposición a negociar con EE. UU. sobre los aranceles. «Creemos que es posible que la administración Trump firme acuerdos comerciales con un número significativo de países en los próximos tres meses y que los niveles arancelarios hayan alcanzado más o menos su punto máximo y puedan reducirse, es decir, menos del 10% en algunos casos. Es posible que China se vea obligada a reducir los precios y a vender coches eléctricos, acero y otros productos manufacturados con precios de dumping en el extranjero para mantener sus fábricas en funcionamiento y sostener su economía», añadieron.

A la hora de valorar qué suponen los avances logrados entre China y EE.UU., Stuart Rumble, responsable de Inversiones para Asia Pacífico en Fidelity International, destacó que es un respiro a corto plazo y una señal alentadora para los mercados y debería ayudar a restaurar algo de confianza. Sin embargo, advirtió que aunque los recortes son significativos, también son temporales. Pero por ahora, el sentimiento puede importar más que la sustancia para la confianza del mercado y el apoyo político interno, más que el contenido de cualquier acuerdo sustantivo.

«Aunque las reducciones son temporales, representan un cambio notable en la carga arancelaria efectiva general. El alto régimen arancelario entre EE.UU. y China ya ha causado una gran interrupción, reduciendo el comercio bilateral entre las dos economías más grandes del mundo y aumentando el riesgo de una desaceleración global más amplia. Aunque ninguna de las dos economías se encuentra actualmente cerca de un punto de ruptura, una reducción significativa en los aranceles generales ayuda a mitigar ese riesgo. Es probable que la administración estadounidense continúe apoyando la demanda a través de alivios fiscales extendidos y otras medidas fiscales destinadas a apoyar el gasto de los hogares. China, habiendo pasado años preparándose para posibles tensiones comerciales al reducir la dependencia de las exportaciones estadounidenses, también mantiene la capacidad de expandir el estímulo interno. Estos desarrollos, junto con barreras comerciales más bajas, deberían ser favorables tanto para los mercados de acciones como de crédito», explicó Rumble.

Philippe Waechter, economista jefe en Ostrum AM, afiliada de Natixis IM, fue muy gráfico con su comentario, y enfatizó que este acuerdo transitorio supone una pausa, pero no el fin de las tensiones entre ambos países: «chinos y estadounidenses han enterrado parcialmente el hacha de guerra de los aranceles. Buenas noticias y tanto mejor si podemos evitar un incendio que sería perjudicial para todos».

«El 30% no es una tasa inocua para el consumidor estadounidense y para las empresas. Por supuesto, es bastante menos que la tasa del 145% que era lunar y validaba un alto riesgo de recesión, pero sigue siendo elevada. Esto tendrá un impacto sobre la inflación y la dinámica de la actividad, incluso si ahora elimina el riesgo de recesión», evaluó. Y dijo además que no está resuelta competencia tecnológica de China.

Los supervisores de los mercados de valores tienen, en la mayoría de las jurisdicciones, dos mandatos prioritarios: la protección del inversor y garantizar el funcionamiento ordenado de los mercados. Un documento de trabajo de la CNMV sobre los mercados privados de capitales detalla cómo los organismos que se encargan del buen funcionamiento de los mercados afrontan estos retos.

El informe recuerda que los supervisores macroprudenciales tienen como objetivo contribuir a la salvaguarda de la estabilidad del sistema financiero. Y añade que, con respecto a la protección del inversor, los mercados privados -tanto de capital como de crédito- habían quedado en la práctica fuera de la comercialización a los inversores minoristas. Sin embargo, los recientes cambios normativos recogen ahora la posibilidad de que los pequeños ahorradores puedan invertir en fondos de capital privado por un importe mínimo inicial de 10.000 euros, frente a los 100.000 euros que se exigían anteriormente.

Por lo tanto, «los mercados privados deben ser objeto de un adecuado seguimiento por parte de las autoridades por su creciente importancia y por las interrelaciones con las nuevas empresas, los mercados regulados y los inversores minoristas», asegura el estudio, cuyos autores son conscientes de que «el desplazamiento de la actividad de los mercados públicos a los privados tendrá efectos como la disminución de la capacidad de supervisión o el traslado de riesgos a entidades no supervisadas y con ello puede afectar incluso a los mecanismos de transmisión de la política monetaria».

Seguimiento de la evolución de la deuda

Asimismo, observa que empiezan a ser habituales alianzas entre gestoras de deuda privada y bancos de inversión, «en las que son las gestoras las que proveen de fondos, reduciéndose el papel de los bancos a la identificación de potenciales clientes y el contacto con ellos». Por lo tanto, no se descarta que también se produzcan «alianzas entre gestoras privadas y fondos de inversión tradicionales para la distribución de productos alternativos a una base más amplia de inversores». Si bien el estudio admite en este punto que, hoy en día y a tenor de los volúmenes de activos gestionados, no estarían representando una amenaza sistémica inmediata, «deben mantenerse los procedimientos de seguimiento de la actividad».

Por otra parte, el estudio también resalta una reducción en la utilización del apalancamiento como creador de valor en favor de las mejoras operativas, junto con un incremento de las operaciones de compras add-on sin utilización de endeudamiento. Sin embargo, los autores admiten que es necesario «analizar y supervisar las relaciones con las entidades de crédito y otros agentes de la actividad financiera regulada y el incremento en los niveles de endeudamiento de las empresas objeto de las adquisiciones».

En especial, el estudio señala que debe vigilarse que, tras el previsible relanzamiento de la actividad, «no se rebajen las exigencias de calidad crediticia en la financiación de las LBO (race to the bottom), por la competencia de los bancos con el crédito privado». Asimismo, es preciso observar la evolución del volumen de préstamos solicitados por las gestoras y garantizados por el valor de sus activos (NAV loans), y las implicaciones de estas operaciones para las entidades de crédito. Por último, también deben evaluarse las crecientes interrelaciones entre los gestores de capital privado y las aseguradoras y cómo podría impactar la adquisición de activos ilíquidos en los compromisos de las pensiones privadas.

Protección al inversor minorista

En relación con la protección al inversor minorista, el estudio desvela que deben establecerse importantes cautelas en la comercialización de instrumentos de capital y deuda privados por sus especiales características de iliquidez y falta de información -que dificulta las valoraciones y puede suponer una potencial fuente de conflictos de intereses entre las gestoras y los inversores-.

El informe explica que el difícil entorno de captación de fondos está llevando a muchas gestoras a buscar a los inversores minoristas como diversificación «por su gran margen de crecimiento». Sin dudar de las potenciales ventajas de diversificación de la inversión de capital y deuda privados, se hace necesario un esfuerzo de educación financiera dirigido a los inversores minoristas, tradicionalmente al margen de este tipo de activos, para que comprendan las particularidades de esta modalidad de inversión. En especial, cuando parece que las empresas en crecimiento representan un atractivo para los inversores minoristas, como así demuestra su significativa participación en la negociación de BME Growth.

Las elevadas valoraciones observadas en las empresas más maduras pueden suponer un doble riesgo, según el documento del supervisor español. Por un lado, la entrada de minoristas a precios con muy poco recorrido. Por otro, el fracaso de las salidas a bolsa de estas compañías y el efecto contagio a otras OPVs posteriores. Adicionalmente, «las bolsas europeas tienen que hacer frente a una creciente competencia por la captación de OPVs por parte de Nasdaq y de NYSE, especialmente intensa en las empresas participadas por el venture capital de compañías tecnológicas».

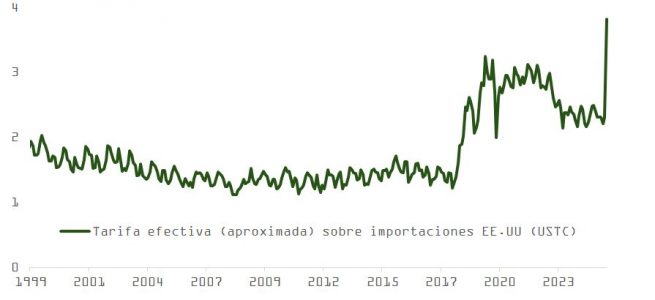

La desescalada en la guerra comercial ha reactivado el apetito por el riesgo. La bolsa estadounidense ha rebotado más de un 17% desde los mínimos de abril, y el crédito High Yield ha comprimido su diferencial frente a la deuda pública en 100 puntos básicos, situándose en uno de sus niveles más caros desde 2001.

Sin embargo, aunque el “Día de la Liberación” haya marcado probablemente el pico de tensión, no es realista pensar que se retornará pronto a un entorno de libre comercio. La tarifa universal del 10% parece destinada a mantenerse como nueva normalidad sobre las importaciones estadounidenses. En el caso de China, es poco probable que los aranceles bajen del 50% en el corto plazo.

De acuerdo con cálculos de USITC (Comisión Internacional de Comercio EE. UU.) la tarifa aproximada sobre importaciones estadounidenses, teniendo ya en cuenta las concesiones de Trump, se sitúa en los niveles más elevados de los últimos 25 años.

China: resistencia y fragilidad en paralelo

Pese a su fragilidad estructural, crisis inmobiliaria, exceso de capacidad, debilidad en la demanda y deflación, Pekín mantiene una postura de confrontación moderada en sus relaciones comerciales con EE. UU. Las autoridades perciben las políticas estadounidenses como un intento de frenar su desarrollo, y su resiliencia frente a las sanciones ha mejorado desde 2017.

El peso de las exportaciones a EE. UU. ha caído del 20% al 14% del total, y apenas representan el 2,6% del PIB. Además, las empresas chinas controlan el 65% de las cadenas de suministro globales, lo que les otorga margen de maniobra. Esto explica la tibia reacción del S&P 500 ante el anuncio de una cumbre entre He Lifeng (vicepresidente chino) y Scott Bessent (secretario del Tesoro) este fin de semana en Suiza.

China ha reaccionado con medidas concretas: un recorte del 0,5% en el coeficiente de reservas (RRR) y un paquete de estímulo interno de 1,1 billones de renminbi. Su objetivo es mantener el crecimiento en el 5% del PIB, reforzando infraestructuras, vivienda y consumo doméstico.

Política monetaria: Fed y PBoC, caminos opuestos

El debilitamiento del dólar da margen al Banco Popular de China (PBoC) para recortar tipos. En contraste, la Fed, en su reunión de mayo, decidió mantener su tipo de referencia sin cambios. Jerome Powell señaló incertidumbre en comercio, inmigración, política fiscal y regulación como factores clave a monitorizar antes de actuar. La inestabilidad quedó de manifiesto en una apreciación sin precedentes del dólar taiwanés o en el enésimo giro en el guión de Trump, que ahora apunta a levantar las sanciones a exportaciones de chips asociados con la temática IA.

Pese a una contracción del PIB del 0,3% en el primer trimestre, Powell se mostró confiado en la fortaleza del mercado laboral, con 177.000 nuevos empleos creados. Esta visión ha llevado al mercado a reducir la probabilidad de un recorte de tipos en la reunión del 18 de junio, aunque todavía se esperan aproximadamente tres recortes hasta diciembre, en las únicas ventanas disponibles: julio, septiembre, octubre y diciembre.

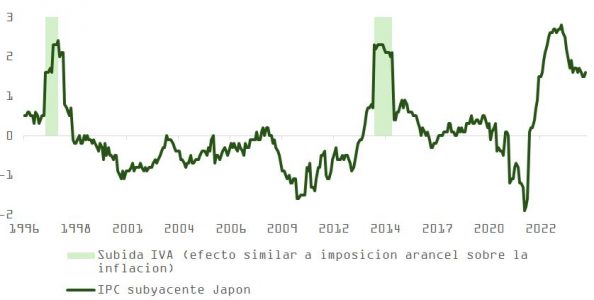

El mercado, por tanto, coincide con la Fed en el riesgo de enfriamiento económico, pero no compra plenamente la idea de una inflación estructuralmente persistente como resultado de los aranceles. Históricamente, este tipo de medidas (como el IVA en Japón) ha tenido efectos inflacionarios transitorios.

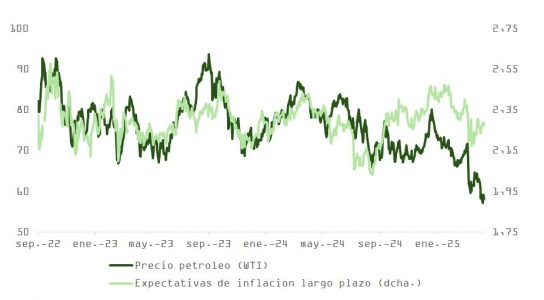

Petróleo: la OPEP, el palo y la zanahoria

El precio del petróleo ya refleja la caída de la demanda esperada. Aunque no se descarta un escenario de guerra de precios similar al de 2014–2015, el reciente aumento de cuotas de producción por parte de la OPEP parece responder más a factores políticos:

Sancionar a países como Irak que sobreprodujeron.

Favorecer a EE. UU. y a Trump, que busca un barril más barato para estimular el consumo y la industria.

Sorprende la decisión de la OPEP de aumentar la producción con un WTI en 58 dólares, por debajo del coste de equilibrio para nuevos yacimientos de esquisto, estimado por la Fed de Dallas (a través de su encuesta entre productores) en $60.

Comentarios de empresas participantes en esa encuesta apuntan al dilema:

“Los precios han disminuido, pero los costes operativos siguen subiendo. Necesitamos 75–80 dólares por barril para justificar nuevos proyectos”

“La volatilidad es tal que no sabemos si el crudo estará a 50 o a 70 dólares”

“Con 50 dólares no hay incentivo para perforar (‘drill, baby, drill’, ya no aplica)”

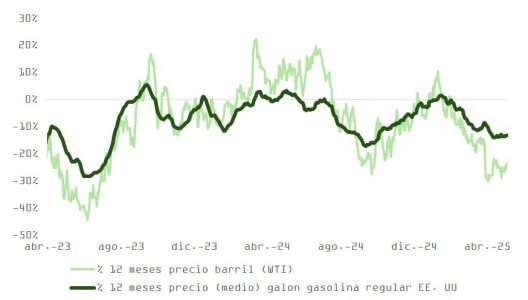

Esto explica por qué, a pesar del descenso de precios, el consumidor estadounidense aún no ve una mejora clara en el surtidor, que compense al menos parcialmente la disminución en el poder adquisitivo por caída en ingresos reales.

Inflación, breakevens y lectura del mercado

El impacto del precio del crudo en la inflación sigue sin manifestarse plenamente. Los operadores, quizás, interpretan que las “malas noticias” sobre el petróleo ya están descontadas, por lo que no presionan a los breakevens. La estabilidad en estos indicadores podría reflejar confianza en que la desescalada comercial y el estímulo en China compensen parcialmente los efectos adversos.

Conclusión: una recuperación condicionada

La recuperación reciente de los activos de riesgo está respaldada por la pausa arancelaria, el estímulo chino y un dólar más débil. Pero los riesgos persisten:

Las tensiones estructurales entre EE. UU. y China siguen sin resolverse.

La política monetaria en EE. UU. se mantiene dependiente de los datos, sin margen para actuar rápido. Será reactiva y los recortes se producirán ante un deterioro evidente en el mercado de trabajo.

El PER del S&P 500 supera las 21x y la tendencia a la baja en revisión de beneficios por acción puede no haberse estabilizado aún.

La energía podría convertirse en un freno si la OPEP no modula su producción con mayor precisión.

La Fed se ve más limitada por el repunte en las expectativas de inflación a corto plazo, en el contexto de una economía que pierde inercia, y el BCE caracteriza el impacto de la guerra comercial como deflacionario. De esta manera, en Estados Unidos la combinación de una política restrictiva y un crecimiento más débil crean un viento a favor para la deuda pública y dan impulso a un rebote del dólar en el corto plazo.

Los inversores, en este contexto, navegan entre esperanza y prudencia. La estabilización del entorno dependerá no solo de negociaciones bilaterales, sino también de la capacidad de los bancos centrales para actuar con flexibilidad y del retorno del crecimiento global sostenible.

Los mercados globales viven un momento altamente volátil y, por ende, muy interesante. Para arrojar un poco de luz y hablar del negocio de la industria de gestión de activos, Jupiter AM organiza un evento en el Four Seasons Hotel Ritz de Lisboa los próximos 11 y 12 de junio.

William López, responsable de Jupiter AM para Europa y América Latina, será el anfitrión de este evento, que contará con la participación de los más destacados portavoces de Jupiter AM, incluidos gestores de las principales estrategias de renta fija, variable y activos alternativos de la gestora a nivel global. Entre ellos estarán Ariel Bezalel, de Dynamic Bond Fund; Adam Darling, del Global High Yield Fund; Luca Evangelisti, gestor de CoCos y experto en mercados de crédito; Amadeo Alentorn, gestor de Systematic Equities al frente de la estrategia GEAR; Ned Naylor-Leyland, gestor de Gold&Silver; y Mark Nash, gestor de SARB. Además, asistirán los portavoces de los equipos locales de la firma, para hablar del negocio de la gestora en la región europea.

Se trata de la primera vez en que Jupiter AM organiza un evento de estas características para el negocio ibérico, demostrando con ello el peso cada vez mayor de esta región en la estrategia global de la compañía.

La semana acaba despejando una gran incógnita. No nos referimos a quién es el nuevo Papa de la Iglesia Católica, sino a cómo va a evolucionar el contexto global después del Liberation Day y la política arancelaria de la Adnimistración Trump. Según explican los expertos, el acuerdo comercial alcanzado entre Reino Unido y EE.UU. demuestra que los aranceles son una estrategia de negociación. Este es el primer acuerdo que se ha alcanzado, pero se estima que el resto de los países seguirán este mismo camino: negociar.

Mirabaud Wealth Management destaca en su último informe, “el presidente Donald Trump y el primer ministro británico, Keir Starmer, han anunciado un nuevo acuerdo comercial entre Estados Unidos y Reino Unido, lo que supone el primer gran acuerdo desde la imposición de aranceles globales”.

El hecho de que asistamos al cierre de un primer acuerdo, da un poco de estabilidad y, en cierta medida, resta un poco de incertidumbre al mercado. Muestra de ello es que los principales índices estadounidenses terminaron anoche al alza después de que el presidente Donald Trump anunciara un acuerdo comercial con Reino Unido e insinuara posibles recortes arancelarios con China. Además, el mandatario estadounidense calentó los ánimos al volver a decir a los estadounidenses: «Será mejor que salgáis a comprar acciones ahora».

“La Administración estadounidense necesita acuerdos que atenúen el impacto de los aranceles y proyecten una imagen de victoria en la guerra comercial. Sin embargo, consideramos que esta marcha atrás podría ser más cosmética que real, siendo poco probable que se produzca una reversión total”, añade Banca March en su análisis diario.

Para Benjamin Melman, CIO global Edmond de Rothschild AM, no hay que olvidar que la redacción de un tratado comercial lleva al menos 18 meses, por lo que considera improbable que el gobierno de Trump vaya a concluir las conversaciones comerciales con sus 14 principales socios en sólo tres meses, y mucho menos con todos los demás. “Además, aunque según las últimas noticias las conversaciones con China se han reanudado, siguen en punto muerto. Con China optando por una demostración de fuerza, finalizar las principales cuestiones comerciales antes del 4 de julio parece un objetivo muy elevado”, señala.

En segundo lugar, destaca que hay parte del daño que ya está hecho tras la aplicación de un nuevo límite del 10% a los aranceles, el shock provocado por la incertidumbre y la pérdida de confianza alimentada por la incoherencia de los anuncios de la Administración.

“Algunas reacciones en cadena pueden estar ya en marcha – como la pausa en las inversiones y contrataciones- y los ejecutivos de las empresas no darán marcha atrás en función de la agenda política de la Administración. Las empresas tienen que tomar decisiones sobre una base sólida y no adaptarán necesariamente su toma de decisiones en función del tono de la última declaración. En un mundo tan interdependiente, no se pueden cambiar tan brutalmente las reglas del comercio o las de las alianzas políticas internacionales sin provocar impactos que sólo se harán plenamente patentes cuando surja una nueva forma de equilibrio más estable. Si la confianza se ha perdido en parte, puede que ya sea demasiado tarde. Tanto más cuanto que nadie puede saber si los aranceles en torno al 4 de julio serán sustancialmente inferiores a los anunciados anteriormente”, argumenta Melman.

En este sentido Felipe Villarroel, gestor de TwentyFour, considera que la no reacción del mercado a este acuerdo histórico significa que los precios actuales ya reflejan una reducción esperada de los aranceles, aunque no hasta el 0%, con una cifra final en torno al 10% o ligeramente superior en promedio, excluyendo a China. «Los mercados podrían anticipar que las negociaciones con China y la UE serán más difíciles, y por tanto las correcciones podrían ser limitadas si los titulares negativos se interpretan como parte del proceso negociador y no como un rechazo total. Por otro lado, y considerando que algunas clases de activos han vuelto a sus máximos del año, es poco probable que se produzcan repuntes significativos a partir de ahora si los aranceles terminan situándose en torno al 10%», explica Villarroel.

Para el gestor, los mercados confían en que esto sea el principio del fin de la historia arancelaria. «Aunque esto podría ser cierto, el potencial alcista en términos de ganancias de capital en los activos de riesgo parece limitado dada la situación actual de las valoraciones. Para los inversores en renta fija esto no debería suponer un problema, ya que los rendimientos siguen siendo atractivos, pero seguimos siendo prudentes en nuestra asignación de activos, ya que los acuerdos más significativos —con China y la UE— aún no muestran avances. El resultado de estas negociaciones tendrá un impacto importante en las previsiones de inflación y crecimiento, y por tanto en las futuras decisiones de la Reserva Federal», argumenta.

¿Qué ha pactado el Reino Unido?

A falta de una publicación detallada, los analistas de Banca March explican que las condiciones no suponen un retroceso significativo respecto al arancel del 10% que ya se aplica. “Lo más destacado es la reducción de los aranceles a los vehículos, que pasan del 25% al 10%, con una cuota de 100.000 coches al año; la eliminación de los aranceles al acero y al aluminio —que representan apenas el 1% de las exportaciones británicas a EE. UU.—; el acceso recíproco al mercado de carne vacuna —los ganaderos británicos podrán exportar hasta 13.000 toneladas sin aranceles—, y la supresión de los aranceles sobre el etanol. A cambio, el Reino Unido se ha comprometido a adquirir aviones de Boeing por un valor de 10.000 millones de dólares, además de asumir otros compromisos menores”, explican.

Y añaden que dado que Estados Unidos mantiene un déficit comercial en bienes con Reino Unido de 11.857 millones de dólares y representa apenas el 2% de sus importaciones, “el acuerdo parece más una escenificación que una transformación sustancial de las relaciones comerciales entre ambos países, manteniéndose en gran medida el arancel mínimo universal del 10%. Trump, el negociador, insinuó que este es un acuerdo con condiciones preferenciales por tratarse de un país aliado, lo que añade presión sobre los demás países que aún continúan en la mesa de negociación”.

Desde Mirabaud Wealth Management destacan que el acuerdo también mejora el acceso de Estados Unidos a los mercados británicos de productos agrícolas como la carne de vacuno y el etanol, así como de productos químicos y maquinaria. “Aunque aún se están ultimando los detalles, este acuerdo se considera un paso importante en el fortalecimiento de los lazos económicos entre ambas naciones”, recuerdan.

Para Lale Akoner, analista Global de eToro, críticamente, este acuerdo sienta un precedente: “Trump recompensó a un socio cooperativo, sugiriendo que futuros acuerdos sectoriales -posiblemente con Europa, Japón y Corea-, podrían depender de concesiones similares. Los inversores deberían estar atentos a las oportunidades en la renta variable británica, sensible a las exportaciones, y en las multinacionales estadounidenses que se benefician del acceso recíproco. Se trata de diplomacia arancelaria por cuotas, y el modelo podría perdurar”.

China: la siguiente negociación

Tras el Reino Unido, este fin de semana le tocará el turno a China. En Suiza, se sentarán a negociar Estados Unidos y China, liderado por Scott Bessent, con la intención de reducir los draconianos aranceles del 145% al 60%. “Estas negociaciones se celebrarán en Suiza en presencia del viceprimer ministro chino y el director del Tesoro de EE. UU., aunque los dos presidentes no están involucrados directamente. Este hecho hace presagiar avances en la desescalada, aunque no se trata de discutir un gran acuerdo comercial duradero”, destaca Xavier Chapard, estratega de LBP AM, accionista mayoritario de La Financière de L’Échiquier (LFDE).

En opinión de Sophie Altermatt, economista de Julius Baer, el punto de partida de China para esta negociación no es del todo negativo. “Los datos comerciales de China de abril fueron mejores de lo esperado en medio de la escalada arancelaria con La Casa Blanca. Si bien las exportaciones chinas se mantuvieron, el impacto inicial de los aranceles es visible, con una disminución del 21% en las exportaciones al mercado estadounidense. Las conversaciones de este fin de semana en Suiza son un primer paso hacia la desescalada, que podría allanar el camino para las negociaciones. Aunque es probable que impliquen idas y venidas y que se tarde un tiempo antes de alcanzar un acuerdo”, apunta.

Foto cedidaRepresentantes de las gestoras asistentes ayer al evento organizado por Safebrok en la Feria de Abril, liderado por Eva Benítez.

Cautela, diversificación y gestión activa: fueron algunas de las claves destacadas en un evento organizado ayer por Safebrok –compañía líder en servicios aseguradores y financieros- para afrontar un entorno de incertidumbre y volatilidad. La cita reunió a un exclusivo grupo de gestoras de fondos de inversión para celebrar un encuentro financiero en el marco de la vibrante atmósfera de la ciudad durante la semana de la Feria de Abril.

El evento ofreció una plataforma única para el intercambio de ideas y el análisis sobre los desafíos y oportunidades del actual entorno, y las gestoras participantes (Lazard, Creand AM, Etica SGR, Federated Hermes, Liontrust, Bolschare, Oddo BHF AM, Propifi, Nomura, Man Group, Dunas Capital y GAM) pusieron sobre la mesa las oportunidades en activos como las small caps estadounidenses, la renta fija high yield o la deuda subordinada, y mercados como el japonés, el chino o el indio. Todo, en un debate moderado por Eva Benítez, subdirectora general y directora de inversiones de Safebrok.

En un entorno de negociaciones en el marco de la guerra arancelaria, con riesgo incluido de inflación y recesión global si las tarifas puestas actualmente sobre la mesa se mantienen, en Lazard destacaron las oportunidades existentes en small caps estadounidenses, que aprovechan en un vehículo lanzado en 2015. «Es el activo en el que vemos mayor potencial, con un horizonte temporal de cuatro-cinco años. Las small caps americanas cotizan con un 20% de descuento con respecto a su media histórica y el 80% de sus ingresos vienen del consumo doméstico en un mercado que roza el pleno empleo. Además, afrontarán vientos de cola, como futuras bajadas de tipos o la desregulación», comentaba Sergio Gámez, convencido de que «es momento para buscar alfa mediante una gestión activa que encuentre oportunidades en firmas infravaloradas».

Otro mercado señalado por los expertos fue China, en un contexto de negociaciones arancelarias con EE.UU., que ofrece atractivos como su valoración o los estímulos que está llevando a cabo su Gobierno. «A raíz de los aranceles, China ha aumentado sus exportaciones a Europa, Latinoamérica y Asia, y un punto clave es la mejora de la demanda interna en el país», señalaba Melanie Lange desde Federated Hermes.

Se mostró de acuerdo Patricia López Molina (GAM) en ese diagnóstico: «Si hay una lección que tienen que aprender los países en este entorno es que no dependen de EE.UU. tanto como parece, hay una falsa sensación de dependencia y es el caso de China. El país cada vez exporta más en Asia y ha dejado de ser un mercado imitador de tecnología barata para convertirse en la fábrica del mundo, situándose a la cabeza de la innovación global y posicionándose como un atractivo competidor en mercados como el de los coches eléctricos o los paneles solares. Tenemos una visión muy positiva en el mercado chino porque el Gobierno, con sus medidas, no deja de incentivar la economía, por sus atractivas valoraciones y por el potencial que ofrece», añadía la experta.

También ha aumentado sus posiciones en China el fondo de inteligencia artificial de Oddo BHF AM, lanzado en 2018, y que utiliza la IA para analizar las compañías que más se benefician de esta revolución: la IA lleva a la diversificación por geografías pues, aunque un 70% de la cartera está en EE.UU., recientemente el algoritmo ha llevado a incrementar el peso en el gigante asiático, gracias a las valoraciones y los estímulos registrados en ese mercado. «En Europa cuesta más encontrar los criterios necesarios, aunque haya oportunidades por valoración», lo que explica las posiciones de en torno al 10% en la cartera del fondo, según contó Leonardo López. La metodología de inversión da como resultado una cartera diversificada también por sectores: si bien aún las posiciones son mayoritarias en tecnología -un 51%-, el resto se reparte en otros sectores como el de salud. En total, hay 15 representados.

Japón: el gran olvidado

Un mercado olvidado que ha funcionado muy bien en los últimos tres años -con un retorno anualizado del 16% frente al 9% de EE.UU.- es Japón. «Pese a todo su recorrido, cotiza a un PER de 15 veces, frente a las 24 de EE.UU. y además será de los primeros en negociar aranceles con Trump», explicaba Luis Martín, desde Man Group. A pesar de la complejidad de la situación macro, el mercado presenta atractivas valoraciones (el 35% de las compañías cotiza por debajo de su valor contable, algo que solo pasa con un 3% de las firmas en EE.UU.), un escenario benigno en cuanto a los aranceles y, sobre todo, una historia corporativa muy interesante y única. «Las compañías son muy ineficientes: tienen volúmenes superiores al 10% en caja, y más del 30% tiene más del 20% de su balance en liquidez. La presión regulatoria pretende acabar con esa ineficiencia de forma que las firmas tendrán que aumentar sus dividendos o acometer políticas de recompra de acciones», afirmaba el experto.

Romy Spencer, de Nomura, coincidió en esa mejora de la parte corporativa en el país nipón y añadió que, por primera vez, se está viendo un porcentaje de inflación que podría también ser un aliciente para el mercado. Además de Japón, la experta señaló el atractivo de la India, que también podría alcanzar pronto un acuerdo arancelario con Estados Unidos. «El indio es un mercado no correlacionado con las políticas de Trump, pro-negocio y que se beneficiará de la reestructuración de las cadenas de suministro en Asia, además de ofrecer un crecimiento superior al 6%. No esperamos que el conflicto con Pakistán escale», añadió Spencer.

Sostenibilidad: ¿en los márgenes?

A pesar del movimiento anti sostenibilidad iniciado por Trump, los expertos siguen apostando por este enfoque, aunque muestran su preocupación. «Me preocupa cómo el mundo ve el tema de la sostenibilidad: parece algo externo a la economía real pero tenemos que considerarlo como parte de la misma. Se habla de la sostenibilidad como un tema de división y no como un factor de riesgo en las inversiones, clave además a largo plazo. Ahora hay un oportunidad para las gestoras que confirmen su interés, el entorno dejará claro quiénes son y quiénes no son sostenibles», aseguró Gianluca Zappa, de la gestora italiana Etica.

En el evento, Julia Boanca, de la firma especialista en bonos y con un ADN muy social Propifi, habló de su foco en renta fija y en concreto en la financiación de vivienda social en Reino Unido. «Además de rentabilidad, los inversores quieren aportar. En Reino Unido hay más de 4 millones de personas en lista de espera de vivienda social», aseguró.

Un entorno con riesgos estanflacionistas y de recesión

Del entorno y de los riesgos estanflacionistas habló Miguel Rico, gestor desde Creand AM de Elba, un vehículo asesorado por Safebrok. «El mundo no se esperaba el día de la liberación y de ahí las caídas en los mercados. Abril se ha dividido en dos mitades: una de caídas ante la sorpresa y otra más moderada en la que los mercados quieren creer en las negociaciones pero aún no se han producido. Es un entorno muy volátil que en nuestro fondo aprovechamos bien, gracias a la flexibilidad», señaló.

Carlos Franco, desde Dunas Capital, explicó el posicionamiento de su fondo insignia, multiactivo y multigestión, en un entorno de crecimientos bajos en EE.UU. y «maquillados» en Europa: «La renta fija a largo plazo no tiene sentido y en renta variable apostamos por nombres conservadores y con mucha caja. En deuda estamos muy cortos de duración», indicó.

En general, a la hora de posicionarse en renta fija, los expertos hablaron de cautela, pero destacaron oportunidades en segmentos concretos como el high yield o la deuda financiera subordinada. «Es un contexto donde manda la cautela y la importancia de diversificación y gestión activa», resumió Eva Benítez, moderadora y organizadora del evento, que también destacó el fomento de este tipo de encuentros para promover la colaboración y el diálogo constructivo entre los actores clave del sector. «En un entorno económico dinámico y complejo, el intercambio de conocimientos y la búsqueda conjunta de soluciones son fundamentales para ofrecer el mejor servicio a nuestros clientes e impulsar el crecimiento del sector», afirmó.

Como muestra de agradecimiento, Safebrok ofreció a los asistentes un almuerzo en el Real de la Feria, donde disfrutaron de un enclave único y de la gastronomía sevillana en la caseta del Real Club Labradores. Una vez terminado el almuerzo, los asistentes pudieron disfrutar de un momento de socialización y networking con un típico paseo en coche de caballos por el recinto ferial.