iCapital y Citi han anunciado que la plataforma fintech global adquirirá Citi Global Alternatives, asesor de la plataforma global de fondos de inversión alternativos de Citi Wealth. Con esta transacción, iCapital gestionará y operará la plataforma de fondos, mientras que Citi seguirá siendo el distribuidor de dichos fondos y continuará ofreciendo orientación a sus clientes sobre el papel de las inversiones alternativas dentro de una estrategia de inversión diversificada.

Esta plataforma representa a más de 180 fondos alternativos distribuidos por todo el mundo. Comprende vehículos de inversión a través de una diversa gama de estrategias de inversión alternativa y clases de activos, incluyendo private equity, growth equity, crédito privado, infraestructuras, capital riesgo, inmobiliario y hedge funds.

«La plataforma tecnológica de iCapital agilizará las operaciones y la gestión de su plataforma actual y futura de fondos de inversión alternativos», afirmó Lawrence Calcano, presidente y consejero delegado de iCapital. «Además, mejoraremos las capacidades de ventas globales de Citi Wealth con un equipo especializado en inversiones alternativas, dotando a los asesores de más recursos centrados en las actividades de inversión preventa, venta y postventa», añadió. El equipo cubrirá todas las clases de activos y estructuras de producto, trabajando en estrecha colaboración con Citi y los socios generales para apoyar el crecimiento de la plataforma de inversiones alternativas, según adelantó el directivo.

«Citi Wealth ya tiene una sólida relación de trabajo con iCapital en soluciones alternativas, y estamos encantados de ampliar nuestra relación para ofrecer una mayor integración de las capacidades digitales líderes en el mercado de iCapital a nuestros asesores, banqueros, consejeros de inversión y clientes», aseguró Daniel O’Donnell, Head of Citi Wealth Alternatives and Investment Manager Solutions.

«Tras haber completado muchas adquisiciones de plataformas de fondos con instituciones financieras líderes, iCapital está especialmente cualificada para consolidar plataformas de fondos de todos los tipos y tamaños, desbloqueando la eficiencia operativa y proporcionando una solución tecnológica unificada para nuestros socios».

Utmost Wealth Solutions, entidad especializada en soluciones internacionales de seguros de vida, ha anunciado el nombramiento de Samantha Wong como nueva responsable de Soluciones para Clientes de Alto Patrimonio (High-Net-Worth, HNW) para Hong Kong y el Noreste de Asia. Según explican desde la firma, este nuevo nombramiento demuestra el compromiso continuo de Utmost con el mercado asiático y global.

Con más de 20 años de experiencia en la industria de seguros, los últimos diez especializados en propuestas y distribución para clientes de alto patrimonio, Samantha aporta una amplia experiencia a este cargo. Según destacan, su enfoque se ha centrado especialmente en soluciones patrimoniales basadas en seguros, como los seguros de vida con colocación privada (Private Placement Life Insurance) y las pólizas de vida universal variable (Variable Universal Life).

Además, ponen en valor que su profundo conocimiento y experiencia están alineados con el compromiso de Utmost de ofrecer soluciones patrimoniales flexibles y líderes en el mercado, respaldadas por un soporte técnico excepcional para ayudar a nuestros socios a responder a las cambiantes necesidades de planificación patrimonial de sus clientes.

“El interés por utilizar soluciones basadas en seguros para la planificación patrimonial a largo plazo entre los clientes HNW en Asia está creciendo de manera significativa. Por eso, me complace enormemente dar la bienvenida a Samantha al equipo. Su experiencia y sus sólidas relaciones con brokers especializados en HNW, banca privada, gestores de activos externos y oficinas familiares no solo fortalecerán nuestras relaciones con los socios existentes, sino que también nos ayudarán a explorar nuevas oportunidades de negocio y consolidar nuestra posición como líderes del sector en este ámbito”, ha señalado Mark Christal, director de Distribución para Hong Kong y el Noreste de Asia.

Por su parte, Samantha Wong ha delcarado: “Estoy encantada de unirme a Utmost en un momento en que el mercado HNW demanda cada vez más soluciones flexibles de planificación patrimonial. Espero poder aprovechar mi experiencia y conexiones para ayudar a nuestros socios a satisfacer las necesidades de sus clientes y contribuir al crecimiento y éxito del negocio”.

Ben Oldman es el fondo de crédito alternativo que ha cerrado más operaciones de financiación de situaciones especiales en el último año. ¿Cuál es el secreto de este éxito? Realmente no es una cuestión de magia, sino de tesón, constancia y búsqueda de elementos que diferencien a esta firma española de otros competidores en su mismo espacio. Por ejemplo, uno de los elementos diferenciales es su política de alinearse para proveer soluciones con los mismos deudores, convirtiéndose en un socio confiable para los prestatarios, lo que hace que muchos repitan. Desde la firma también destacan la rapidez en la ejecución: “Somos muy rápidos rechazando operaciones si no nos encajan. Si nos encajan, sabemos muy bien lo que queremos y transaccionamos muy rápido. Somos una solución muy eficiente sobre todo en situaciones complejas«.

Ben Oldman fue fundado por Isaac Benzaquen (ex Babcock & Brown, ex Morgan Stanley) en 2013, con un capital inicial de 15 millones de euros y un equipo muy reducido. Inicialmente partía con un formato hedge fund, para cubrir los mercados más líquidos de crédito, bonos y préstamos cotizados. En los dos primeros años pasaron de 15 a unos 200 millones bajo gestión, y conforme evolucionaron las condiciones macroeconómicas la firma fue migrando su negocio hacia la deuda privada, donde busca oportunidades en el middle market (tickets de financiación entre 10 y 50 millones de euros) y opera principalmente en tres segmentos: situaciones especiales, asset backed lending y financiación de proyectos de energías renovables, con el Banco Europeo de Inversiones (BEI) como inversor ancla en este caso.

Hoy, Ben Oldman cuenta con un equipo compuesto por 20 personas que se reparten entre Madrid, Londres, París, Italia y Luxemburgo y gestiona 800 millones de euros, con el objetivo puesto en alcanzar la cifra de 1.000 millones. “Tenemos una visión nicho. No queremos crecer por encima de los 1.000 millones. Nos enfocamos en performance más que en Asset Under Management”, aclara su CEO.

Benzaquen participó recientemente en el evento Altment 360º, organizado por Altment en alianza con Funds Society, donde ofreció una actualización sobre las perspectivas de negocio de la firma.

¿Cuál es la situación actual para el mercado de situaciones especiales en España?

En el mercado de situaciones especiales el mid market está muy poco cubierto, básicamente porque a las gestoras que les ha ido bien han crecido a forma exponencial; los grandes fondos ignoran este mercado, porque gestionan demasiado capital. Por tanto, estamos muy activos porque hace falta financiación en situaciones especiales y en distressed debt. Ahora mismo no se me ocurren muchos nombres que puedan competir contra nosotros. En España, prácticamente nadie, aunque en Europa sí hay. Cabe aclarar que nosotros nos enfocamos en situaciones complejas: el activo subyacente es bueno, y si no tuviera una situación compleja alrededor, entonces sería financiable por un banco a un coste de capital de mercado de euribor más 2-3%. Nosotros estamos financiando en situaciones especiales ahora mismo entre un 15 y 20%, obteniendo retornos de private equity.

¿Cuál es, en más detalle, el acercamiento de Ben Oldman a la inversión?

Nuestra tesis es que un buen activo con una situación compleja nos hace tener una rentabilidad mucho mayor gracias a esa situación compleja, que sabemos controlar y estructurar. Por ejemplo, hicimos la operación del Hotel Miguel Ángel, con una rentabilidad del 30%; si el activo no hubiera estado en situación distressed, se hubiera financiado por un banco a EUR + 2%. Ese es el arbitraje que buscamos, buenos activos con una situación compleja: proveemos de capital, rescatamos al activo o a la compañía, le damos ese periodo de transición que necesita para salir de la situación especial y, una vez se ha estabilizado o reestructurado la deuda, salimos. Nuestros inversores están obteniendo una rentabilidad superior con un producto de direct lending tradicional.

¿Podría un cambio en el entorno macroeconómico generar más oportunidades de negocio para Ben Oldman en el corto a medio plazo? En otras palabras, ¿prevéis la llegada de una recesión?

Nosotros vivimos cómodos en las recesiones. Tenemos dos productos: Situaciones Especiales y Asset Backed Lending, que es préstamo puente performing; se trata del direct lending más tradicional con un activo como colateral. En la parte de préstamos puentes, solemos hacer mucho volumen cuando hay optimismo, aunque todo depende del deudor; es un capital muy transitorio. En cambio, cuando hay pesimismo nos aparecen más oportunidades en situaciones especiales. Aquí podemos hacer desde primario a secundario, es decir, que podemos originar un préstamo o podemos comprar un préstamo con descuento a un banco o a un fondo que quiera salir de la posición.

En los próximos doce meses, vemos mucho pipeline en la parte de situaciones especiales. Obviamente la banca va a cerrar un poco el grifo, porque la macro no es clara y es complicado tener visibilidad sobre los aranceles. Cabe recordar que, cuando los mercados de capitales corrigen, no se transmite automáticamente al mercado privado, hay un retraso, por lo que tardará en reflejarse.

Y sí, también pensamos que puede haber una recesión. Pero es la recesión menos preocupante que he visto en mi carrera profesional. A nosotros nos preocupan las recesiones que son sistémicas y esta no lo es, depende en gran medida de la administración Trump, y creemos que en el medio plazo Estados Unidos no quiere una recesión descontrolada. No es una crisis sistémica. No existe un riesgo inmanejable, como se percibía en la crisis de 2008 o en el estallido del Coronavirus.

Han participado en varias operaciones dentro del sector de infraestructuras. ¿Cómo les ha llevado su proceso de inversión a esta área del mercado?

Es importante decir que somos agnósticos en cuanto a sectores; nos centramos donde están las oportunidades. Para nosotros es muy relevante entender cuál es la refinanciación de nuestro préstamo. Hemos entrado en sectores donde en los últimos años ha habido una tendencia de liquidez, son en estos sectores donde nos sentimos cómodos cerrando operaciones de financiación transitoria.

En infraestructuras hemos sido bastante activos porque es un sector que nos gusta; el activo subyacente es líquido. La contraparte suele ser un sponsor sofisticado, porque son compañías grandes y tienen activos relevantes detrás, y porque el entorno en el que hemos estado viviendo hasta la actualidad, tienen flujos de caja relativamente predecibles y han sido muy financiables.

En situaciones especiales, vivimos en un contexto donde la mayoría de las compañías de mid-market están cortas de capital por falta de acceso a los mercados de capitales e incluso a la financiación bancaria. Por lo tanto, hemos encontrado oportunidades desde ángulos un poco diferentes.

En renovables, hemos visto una oportunidad de mercado, dado que la banca no participa en todas las fases del proceso, y porque hay una necesidad de capital transitorio desde que el proyecto ya tiene la licencia hasta la terminación de la construcción. Es un activo bueno que una vez construido genera caja, pero nadie quiere tomar el riesgo de financiar el periodo de la construcción. La volatilidad del precio de la energía tampoco ayuda, pero nosotros nos sentimos cómodos porque son activos que generan una vida operativa que supera los 20 años.

Foto cedidaAlexandre de Castro Nunes, agente vinculado de MM Private, y Domingo Torres, director de Lazard Asset Management Iberia.

Lazard Asset Management (LAM) ha anunciado hoy la firma de un acuerdo de distribución con la consultora de inversión portuguesa MM Private.

Esta alianza estratégica tiene como objetivo satisfacer mejor las necesidades en constante evolución de los clientes institucionales en Portugal, proporcionándoles acceso al expertise global y a las soluciones de inversión de LAM. Mediante la colaboración con MM Private, Lazard pretende ofrecer un servicio más personalizado y estrategias que respondan a las necesidades cada vez más complejas de los clientes locales.

Esta nueva alianza estará liderada por Domingo Torres, director de Lazard Asset Management Iberia, junto con el agente vinculado de MM Private, Alexandre de Castro Nunes. Juntos, aprovecharán los sólidos recursos operativos y la presencia consolidada de Lazard en Madrid para ofrecer un apoyo y un valor añadido a los clientes de Portugal.

«Estamos muy ilusionados con este nuevo acuerdo de distribución con MM Private y Alexandre de Castro Nunes», afirmó Domingo Torres, director de LAM Iberia. «Esta alianza se basa en el objetivo común de ofrecer un servicio y unas soluciones de inversión excepcionales a nuestros clientes, al tiempo que buscamos profundizar la presencia de LAM en el dinámico mercado portugués, aprovechando la amplia red y la reputación consolidada de Alexandre».

«MM Private se complace en colaborar con una empresa de relevancia mundial como Lazard Asset Management en su expansión en la región portuguesa», ha declarado Pedro Antonio, presidente y consejero delegado de MM Private. «Aprovecharemos nuestras capacidades combinadas para abrir nuevas oportunidades comerciales y maximizar la reputación y la sólida oferta de soluciones de Lazard».

El acuerdo está sujeto a la información previa y la consulta de las autoridades reguladoras.

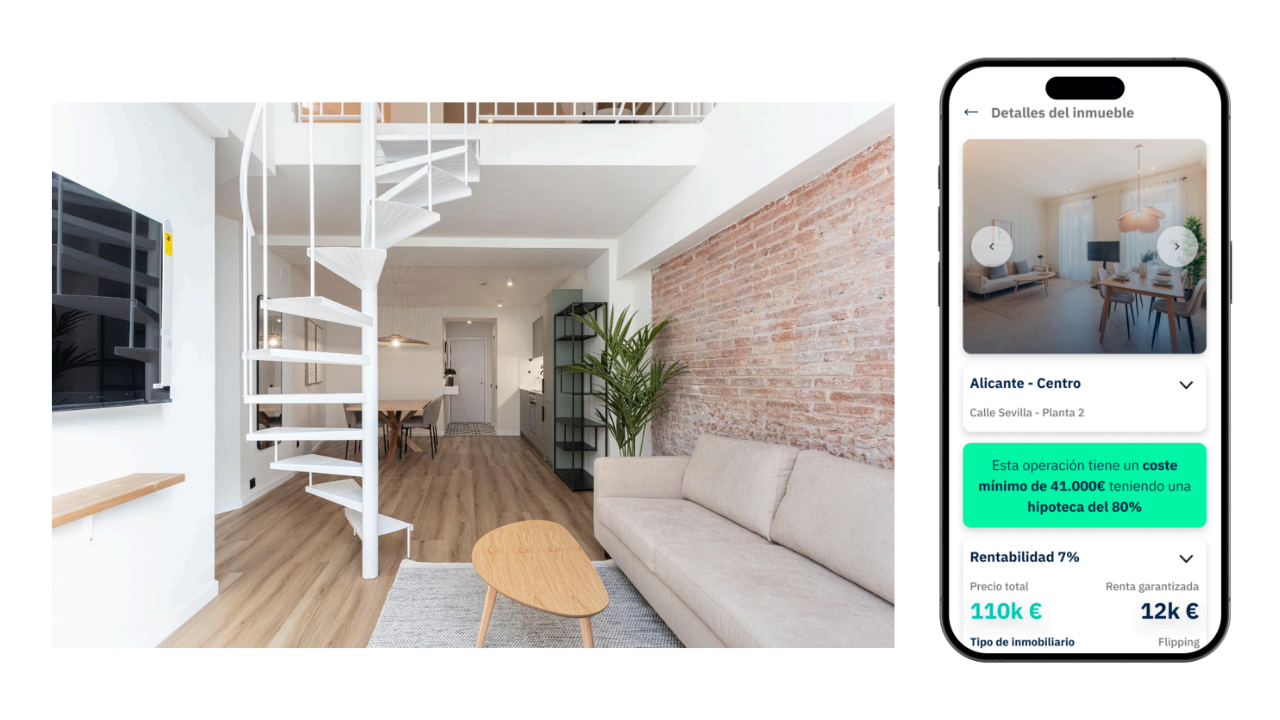

Muppy da un gran paso en el sector inmobiliario al anunciar el lanzamiento oficial de su nueva aplicación de inversión, diseñada para facilitar y potenciar las oportunidades en el mercado inmobiliario. Con esto, Muppy refuerza su compromiso de democratizar la inversión en real estate, ofreciendo a un amplio abanico de inversores una plataforma segura, intuitiva y altamente eficiente.

La aplicación de Muppy ha sido desarrollada con el objetivo de simplificar el proceso de inversión inmobiliaria, integrando tecnología de forma interna y un diseño user-friendly que permite a los usuarios realizar operaciones de inversión con total confianza y transparencia. Disponible para iOS y Android, esta herramienta permite a los inversores gestionar sus carteras y acceder a oportunidades únicas, lo que se traduce en una experiencia única y optimizada para sacar el máximo partido a sus inversiones.

En los últimos años, Muppy ha consolidado su crecimiento tras una inyección de capital superior a los 3 millones de euros, lo que ha permitido a la compañía ampliar su presencia y escalar su modelo de negocio a nivel nacional. Actualmente, Muppy gestiona más de 800 unidades en explotación entre media y larga estancia, con una ocupación media superior al 90%, y ofrece atención al cliente 24 horas al día, reforzando su enfoque en la excelencia operativa y la experiencia de su usuario.

Además, la compañía gestiona un volumen de activos superior a los 125 millones de euros en las mejores zonas de España, obteniendo una rentabilidad media de entre el 6% y el 8%, lo que supone superar ampliamente el promedio del mercado en zonas prime, que oscila entre el 3% y el 4%.

Las zonas de gestión de Muppy abarcan las principales áreas metropolitanas de España, incluyendo Madrid, Valencia, Barcelona, Alicante y Málaga. Sin embargo, la compañía ha definido como foco prioritario la Comunidad Valenciana y Madrid, dos núcleos estratégicos en los que se concentrará el esfuerzo por captar las mejores oportunidades de inversión. Con oficinas en Madrid y en Valencia, Muppy cuenta con un equipo de más de 35 personas, multidisciplinar y en constante crecimiento.

“Nuestra apuesta por Madrid y la Comunidad Valenciana responde a la sólida demanda y al dinamismo que estas zonas ofrecen en el sector inmobiliario. Creemos firmemente que la combinación de nuestra tecnología y de nuestra experiencia en el sector es clave para convertirnos en motores fundamentales dentro del mercado”, explica Vicente Nicolás, CEO de Muppy.

Este lanzamiento se enmarca en una serie de iniciativas orientadas a reforzar la presencia de Muppy en el mercado y a acercar su oferta a un público cada vez más exigente y diverso. Muppy lidera la transformación del sector a través de su plataforma 360º, que integra inversión, gestión y alquiler, ofreciendo una solución completa y conectada a las necesidades del mercado actual. El éxito de Muppy como operador inmobiliario se basa en el trabajo conjunto de un equipo multidisciplinar, donde cada departamento –desde diseño, tecnología, operaciones y ventas hasta marketing– desempeña un papel esencial en la construcción y consolidación de la propuesta.

Además, Muppy estará presente en SIMA 2025, la feria internacional de inversión en activos inmobiliarios, que se celebrará en el próximo mes de mayo. Durante el evento, la empresa presentará una serie de novedades que prometen transformar la manera de interactuar con el mercado inmobiliario, mostrando su nueva aplicación de inversión y estableciendo un espacio de diálogo e intercambio de ideas con inversores y expertos del sector.

Con el lanzamiento de su aplicación y una clara estrategia de expansión en zonas de alta demanda, Muppy reafirma su posición como pionero en la innovación y digitalización de la inversión inmobiliaria. La empresa invita a todos los interesados y agentes del sector a conocer su propuesta y a participar activamente en una nueva era de oportunidades, tecnología y crecimiento en el mercado inmobiliario.

Los inversores conservadores han enfrentado desafíos significativos (rendimientos negativos, Covid-19, inflación, inestabilidad política) y las perspectivas siguen siendo inciertas.

En este complejo panorama, el fondo Nordea 1 – European Covered Bond Opportunities, está diseñado para ofrecer seguridad sin comprometer riesgo crediticio, retornos estables en diversos ciclos de mercado, diversificación con baja correlación y consistencia independiente del escenario económico.

El evento tendrá lugar el 21 de mayo a las 9:00 en el Hyatt Regency Hesperia Madrid, donde contaremos con la participación especial de Gino Boffa, especialista de Producto Senior, quien hablará sobre diversas estrategias de renta fija de Nordea AM para satisfacer sus diferentes necesidades en un contexto de asignación de carteras.

Foto cedidaEvento de Pablo Gil ‘Invertir 2025, el futuro es ahora’

Los activos refugio como el oro o el bitcoin ganan cada vez más atractivo frente a la depreciación del dinero fiat y la creciente desconfianza hacia las monedas tradicionales. Es una de las principales conclusiones destacadas por el economista Pablo Gil durante el evento ‘Invertir 2025, el futuro es ahora’, un encuentro organizado por el analista que reunió a expertos, inversores y divulgadores para reflexionar sobre el nuevo ciclo económico, las dinámicas geopolíticas emergentes, el auge tecnológico y las claves de inversión en un contexto de incertidumbre global.

La cita, conducida por la periodista económica Marta Isern, y a la que asistieron cerca de mil personas, ofreció un enfoque transversal de los grandes retos y oportunidades que marcan el año 2025: inflación persistente, tensiones geopolíticas, transformación digital, sostenibilidad y educación financiera.

Pablo Gil abrió el evento analizando el deterioro del modelo del crecimiento estadounidense, el impacto de los aranceles, la erosión del dinero fiat y el papel de la inteligencia artificial como catalizador económico. Durante su intervención, planteó preguntas de fondo, como si Europa puede superar a Estados Unidos en este ciclo, si estamos ante el fin de la globalización o cómo afectarán las CBDCs a la privacidad financiera, sobre las que lanzó una advertencia sobre los riesgos de las monedas digitales emitidas por bancos centrales (CBDCs), que a su juicio suponen una amenaza directa a la privacidad y a la estructura financiera conocida.

Destacó también los desequilibrios estructurales de la economía estadounidense: una deuda pública desbocada, un crecimiento cada vez más dependiente del crédito, y políticas fiscales poco sostenibles. “Hoy, la economía de Estados Unidos necesita endeudarse más que nunca para crecer cada vez menos. Este modelo, lejos de ser coyuntural, se arrastra desde los años 80 y, aunque ha alimentado el crecimiento de activos financieros, como la bolsa o el mercado inmobiliario, plantea serios riesgos a largo plazo. Es un modelo insostenible a largo”, destacó Gil.

En este contexto, Gil analizó los planes económicos de Donald Trump, incluyendo sus propuestas de financiar la deuda con aranceles generalizados y mantener impuestos bajos. A su juicio, estas medidas pueden suponer una “subida de impuestos encubierta”, generar presiones inflacionistas y debilitar el crecimiento económico. Además, contrapuso esta visión con la estrategia europea, más orientada al incremento del gasto público y el endeudamiento con fines sociales y ecológicos, dejando en el aire la pregunta de si la bolsa europea podría superar a la estadounidense en los próximos años.

Otro de los ejes centrales de su discurso fue la irrupción de la inteligencia artificial como catalizador económico y vector de transformación empresarial. Gil diferenció entre tres enfoques globales: el autoritario (China), el regulador (Europa) y el orientado a mercado (Estados Unidos). En este sentido, subrayó que las mayores oportunidades de inversión no están solo en quienes fabrican chips o desarrollan algoritmos, sino en las empresas tradicionales (bancos, aseguradoras, retailers) que sepan adoptar esta tecnología para mejorar su productividad.

Acabada la sesión inicial, la inversión inmobiliaria fue otro de los temas que más atención captó durante la jornada. En el debate, los ponentes coincidieron en que los precios seguirán subiendo por el fuerte desequilibrio entre oferta y demanda, además de que la vuelta a tipos bajos está reactivando el crédito, lo que presiona aún más la compra. No obstante, se descartó una burbuja como la de 2008. La conversación continuó con las nuevas fórmulas de inversión en el sector, poniendo sobre la mesa conceptos como coliving, rent-to-own, crowdlending y coinversión entre particulares.

Concretamente, se destacó al crowdlending a corto plazo (12-15 meses) como la opción más líquida y de menos riesgo frente al crowdfunding tradicional. Antes de concluir, se lanzó la pregunta de si hay una democratización inmobiliaria. La respuesta fue afirmativa, pero con matices. Para finalizar, se denunció el intervencionismo regulatorio y la falta de vivienda pública en España.

Inversión en bolsa

La jornada continuó con una mesa redonda sobre inversión en bolsa y economía, en la que participaron Daniel Lacalle y Juan Ramón Rallo, moderados por el propio Pablo Gil. La mesa abordó los desafíos del entorno actual: política monetaria, inflación, deuda y oportunidades sectoriales. También se discutió la hegemonía del dólar, los aranceles, el papel de Europa como alternativa de inversión y estrategias defensivas frente a la inflación (oro, bitcoin, ETFs).

En lo que inversión y mercados se refiere, Gil afirmó que la bolsa americana supera a la europea, pese a la deuda; Lacalle recomendó invertir en activos de riesgo cuando hay pesimismo excesivo; y Rallo advirtió de que el gasto público puede estimular a corto plazo, pero debe ser sostenible. A modo de conclusión, se destacó que Estados Unidos está manejando mejor de lo esperado el entorno económico, pese a los riesgos, que la confianza en los mercados y en la deuda permanece sólida, pero hay tensiones latentes y que el entorno sigue siendo volátil y requiere prudencia a largo plazo.

La innovación y la inteligencia artificial fueron también protagonistas durante el evento, poniéndose de manifiesto cómo hemos pasado del deep learning al boom de la IA generativa, con modelos como GPT que aprenden lenguaje humano y actúan como cerebros artificiales. Algunos de los puntos más destacados fueron: la adaptación cultural, ya que muchos sectores (ventas, atención al cliente, formación) todavía confían más en humanos que en agentes IA; la identificación de retos éticos y la necesidad de combinar regulación, educación y responsabilidad de las empresas; el concepto de singularidad tecnológica; o cómo se entrenan modelos para anticipar recesiones, burbujas, tendencias bursátiles o replicar estrategias de Warren Buffett. La conclusión final fue que la IA no es el fin del trabajo humano, sino un catalizador de cambio.

El encuentro continuó con una mesa redonda sobre criptomonedas y blockchain, con la participación de Jorge Soriano, CEO de Criptan, y Jesús Pérez, fundador de Crypto Plaza. La sesión abordó los fundamentos del ecosistema cripto, su evolución, oportunidades de inversión y riesgos actuales, con un enfoque educativo y desmitificador. Ambos ponentes coincidieron en que 2025 marca un punto de inflexión en la adopción estructural de los activos digitales por parte de inversores, empresas y reguladores.

Entre los sectores con más tracción real se destacaron los pagos globales y stablecoins (la principal vía de adopción masiva), la financiación descentralizada (DeFi), el gaming, redes sociales y propiedad digital y el arte y la música digital. A modo de conclusión, destacaron que las cripto ya no son una moda ni una burbuja, sino una infraestructura emergente que transformará pagos, ahorro, inversión y propiedad digital y que los inversores deben informarse, ser prudentes y considerar su exposición estratégica como parte de una cartera moderna y diversificada.

Por su parte, Ignacio Marqués, de AFI, y Eduardo Armenteros, de TaxDown, hablaron sobre fiscalidad para inversores. Abordaron los errores más comunes del inversor minorista ante Hacienda, las diferencias fiscales entre activos (acciones, cripto, real estate) y el nuevo marco europeo. Se insistió en la necesidad de planificación, cumplimiento legal y herramientas digitales para optimizar la rentabilidad neta.

La última mesa redonda de la jornada se centró en la Inteligencia Artificial en Finanzas, con los ponentes Carlos Santana, divulgador; Julio Merelo, CEO de Wavext Technologies; Anas Andaloussi, CEO de Udia. Los ponentes hablaron sobre el impacto de la IA en el análisis de riesgo, la toma de decisiones y la automatización de tareas. Se abordaron retos éticos, el papel de la regulación europea y el futuro del empleo digital.

Pablo Gil cerró la jornada con una reflexión sobre el verdadero propósito de invertir: “Invertir no es solo ganar dinero. Es construir seguridad, libertad y sentido”.

La Comisión Nacional del Mercado de Valores (CNMV) ha comunicado a ESMA la adopción de cinco directrices de desarrollo del Reglamento MiCA. A partir de esta comunicación, la CNMV va a tener en cuenta estas pautas y, en el ámbito de sus competencias de supervisión, vigilará su aplicación por parte de las entidades a las que se dirigen dichos criterios.

Directrices sobre los requisitos de idoneidad y el formato del estado de cuentas periódico para las actividades de gestión de carteras en el marco del Reglamento MiCA.

El Reglamento MiCA considera que los inversores en criptoactivos también tienen que ser evaluados por parte de las entidades. ESMA considera que estos requisitos de idoneidad obedecen a los mismos principios y son similares a los requisitos de idoneidad de MiFID y, por ello, los ha adaptado a las características específicas de los criptoactivos. Así, el documento se estructura en 11 directrices organizadas en cuatro áreas de forma similar a las de MIFID: información a clientes sobre la finalidad de la evaluación de idoneidad y su alcance, medidas necesarias para entender a los clientes y a los criptoactivos, medidas necesarias para garantizar la idoneidad de los criptoactivos o los servicios y otros requisitos relacionados: cualificaciones del personal.

Entre las principales adaptaciones respecto a MiFID destacan el tipo de conocimientos que debe exigirse al cliente, que MiCA no incluye preferencias en materia de sostenibilidad, que la obligación de actualizar la información del cliente y de revisar la evaluación de idoneidad se hará, al menos, cada dos años y se añade también alguna precisión sobre la necesidad de actualizar la información de forma coherente.

Igualmente, para asegurar la consistencia entre MiFID y MiCA, ESMA también ha elaborado los criterios sobre el estado de cuentas periódico de gestión de carteras sobre la base de los requisitos ya existentes en MiFID.

Directrices sobre los procedimientos y las políticas, incluidos los derechos de los clientes, en el contexto de los servicios de transferencia de activos en virtud de MiCA.

Estas directrices, que desarrollan el artículo 82 del Reglamento, establecen la necesidad de que los proveedores de servicios de criptoactivos establezcan, implementen y mantengan políticas relativas a la entrega al cliente de información sobre el servicio y las condiciones de este, la entrega al cliente de información sobre las transferencias realizadas, los plazos de ejecución y la hora límite de las transferencias, los procedimientos sobre la ejecución, rechazo, devolución o suspensión de una transferencia y la responsabilidad del CASP en caso de transferencia no autorizada o incorrecta.

Directrices sobre la clasificación de criptoactivos, en virtud del artículo 97.1 del Reglamento MiCA.

Las directrices dan las pautas para que los oferentes de criptoactivos puedan proceder a su clasificación. En ellas se incluyen las plantillas a cumplimentar por los oferentes al realizar dicha clasificación del criptoactivo, así como un diagrama de flujo para que las autoridades competentes y los afectados puedan determinar, en primer lugar, si el instrumento es o no un criptoactivo; si está o no bajo el ámbito de aplicación del Reglamento MiCA; y si estando bajo el ámbito de MiCA, se trata de una ficha referenciada a un activo, de una ficha de dinero electrónico o de un criptoactivo distinto de los anteriores.

Directrices sobre las situaciones en las que se considera que una empresa de un tercer país capta clientes establecidos o situados en la Unión, y sobre las prácticas de supervisión para detectar y prevenir la elusión de la exención de captación inversa en virtud del Reglamento MiCA.

Directrices sobre la especificación de normas de la Unión para el mantenimiento de sistemas y protocolos de acceso de seguridad para los oferentes y las personas que soliciten la admisión a la negociación de criptoactivos distintos de las fichas referenciadas a activos y las fichas de dinero electrónico.

Foto cedidaPieter van Poecke, fundador de NextBlock.

NextBlock, la firma de venture capital especializada en tecnologías blockchain y criptoactivos, ha anunciado el lanzamiento de su primer fondo de venture capital que estará dotado inicialmente con 40 millones de dólares, cantidad que podría ampliarse hasta un máximo de 60 millones. El objetivo de este vehículo, de derecho luxemburgués, será apoyar a startups europeas y americanas que desarrollen soluciones innovadoras en el ecosistema blockchain, con especial interés en sectores como las finanzas descentralizadas (DeFi), la tokenización de activos y la infraestructura Web3.

La firma, fundada por el emprendedor holandés Pieter van Poecke y con sede en España, tiene previsto destinar sus recursos a empresas en fases iniciales de desarrollo. En concreto, NextBlock busca identificar proyectos con alto potencial de crecimiento, equipos sólidos y tecnologías disruptivas que puedan contribuir a la evolución del mercado blockchain, uno de los sectores emergentes de mayor crecimiento.

El fondo ya cuenta con compromisos inversores por 35 millones de dólares, lo que refleja el alto interés y la confianza de numerosos inversores institucionales y family offices en la propuesta de NextBlock. La firma, que ha incorporado a la directiva española Irene González como CFO & Head of Legal, espera completar el cierre final del fondo antes de final de 2025.

NextBlock tiene una cartera de empresas participadas con un track record exitoso que serán incorporadas a este fondo, entre las que destacan startups como Celestia, una solución de blockchain modular; ConsenSys, una empresa líder en software blockchain; Forta, enfocada en la monitorización de seguridad para Web3; Rayls, orientada a servicios para DeFi, y Nota Bene, una plataforma de cumplimiento normativo para transacciones con criptoactivos.

“Estamos entusiasmados con las oportunidades que presenta el sector blockchain, y confiamos en que este fondo nos permitirá impulsar desde Madrid a emprendedores visionarios que están construyendo el futuro de la economía digital”, señala Pieter van Poecke, fundador de NextBlock.

La firma cuenta con un equipo de expertos en tecnología blockchain, cripto inversión y desarrollo de negocio, lo que le permite ofrecer un valor añadido más allá del capital, acompañando a las startups en su crecimiento estratégico y operativo.

NextBlock colabora además con una red de inversores institucionales y corporativos interesados en las oportunidades que ofrece la economía descentralizada. El nuevo fondo se alinea con la visión de NextBlock de contribuir al desarrollo de un ecosistema blockchain sólido y escalable, facilitando la adopción de soluciones innovadoras que generen impacto en diversos sectores.

Los próximos 27, 28 y 29 de mayo se celebrará en el Palacio de la Bolsa de Madrid una de las citas más relevantes del panorama financiero para pequeñas y medianas empresas cotizadas: la XXI edición del Foro Medcap. Este encuentro anual reúne a inversores y empresas para debatir, compartir perspectivas y generar sinergias durante unas jornadas clave para el sector.

El objetivo principal del foro es dar visibilidad a estar empresas y facilitar a los inversores un mayor acceso a la información, con el fin de crear un entorno de armonía y expansión que beneficie a todos los niveles del tejido empresarial español. El evento incluirá la participación de portavoces en las Discovery Meetings y en reuniones one-on-one, donde presentarán sus proyectos empresariales de forma personalizada- ante los inversores.

Este año, el foro reunirá a más de 109 empresas y 140 inversores (el 25% de ellos internacionales), más de 1.000 reuniones previstas y más de 40 ponentes en distintos paneles, incluyendo representantes de empresas cotizadas, inversores, bancos de inversión, instituciones y organismos públicos.

El acto de inauguración de esta edición contará con las intervenciones de Björn Sibbern, CEO de SIX y presidente de BME, y de Carlos San Basilio, presidente de la CNMV. Posteriormente, el foro continuará con una mesa redonda en la que se analizarán los retos actuales de nuestra economía, con la participación de destacados profesionales del sector, como José Luis Jiménez, director financiero de Mapfre; Carlos Mijangos, director general financiero de Sacyr; y Ángel Gavilán, director general de Economía y Estadística del Banco de España, entre otros.

Durante la segunda jornada se abordarán temas relacionados con la financiación a través de la renta variable y la renta fija, con la participación de expertos de instituciones reguladoras, así como los desafíos actuales del sector inmobiliario. Para concluir el foro, se celebrarán mesas de debate centradas en el cambio climático y las empresas, el rol los inversores y el crecimiento de las pequeñas y medianas empresas.

El Foro Medcap es una de las iniciativas impulsadas por BME para fortalecer a las empresas y al tejido socioeconómico español. Junto con el Entorno Pre Mercado, el resto de acciones de corporate access como las conferencias internacionales propociadas por BME, la alianza con EsTech —que reúne a las principales startups tecnológicas del país— o el próximo nuevo segmento de mercado que permitirá a las compañías registrar un folleto de salida a Bolsa con mayor flexibilidad temporal para realizar la colocación en el momento más oportuno. Todas estas acciones buscan promover la visibilidad, el crecimiento y el acceso de las empresas de todos los tamaños a los mercados de capitales, en línea con el Libro Blanco sobre el impulso de la competitividad de los mercados de capitales en España publicada por BME.

Puedes ver más información sobre el Foro Medcap y registrarte en su página web.