A&G, una de las principales entidades independientes de banca privada en España, pone en marcha la quinta edición del premio de arte A&G con el objetivo de seguir apostando por la producción y difusión del trabajo de los artistas emergentes españoles.

El premio A&G se ha consolidado como un certamen relevante dentro del mundo del arte en nuestro país. Este premio seleccionará un ganador y cinco finalistas, cuyas obras se expondrán durante un año, con opciones de venta al público, en las oficinas de A&G. Este galardón incluye una dotación económica de 6.000 euros para la obra ganadora, que entrará a formar parte de la colección de la firma.

En las cuatro ediciones anteriores se recibieron más de 100 candidaturas en cada una de ellas y los ganadores fueron: Maíllo (2021), Rubén Rodrigo (2022), Diego Benéitez(2023) y Cristina Toledo (2024). Todos ellos han logrado un mayor reconocimiento y oportunidades para desarrollar su trabajo.

Esta edición volverá a contar con la colaboración de Arte Global, firma especializada en asesoría internacional de arte, dedicada al coleccionismo artístico y proyectos de gestión cultural, y contará con un jurado formado por 12 integrantes relacionados con el mundo del arte: Isabel Alonso, Isabel Ballesteros, León Benelbas, Luis Chillida, Elisa Hernando, Sophie Neuendorf, Chus Pedrosa, Mónica Riberas, Mª Eugenia Rodríguez-Fraile, Pedro Sendagorta, Ana Serratosa y Lucía Ybarra.

El presidente de A&G, Alberto Rodríguez-Fraile, afirma que “nos enorgullece seguir impulsando el talento emergente en el ámbito artístico español, brindando visibilidad y oportunidades a artistas creativos con una gran proyección. Este premio refleja nuestro compromiso con el arte contemporáneo y su valor como motor de reflexión y transformación social”.

La presentación de candidaturas se abrió ayer y concluirá el 30 de junio, mientras que el fallo del jurado tendrá lugar el 18 de septiembre. Los interesados pueden consultar las bases del premio en www.ayg.es/actualidad.

El ganador del primer premio podrá exponer un total de tres obras en las salas de visita de clientes de A&G durante un año, la obra premiada y dos más. Los cinco finalistas expondrán por su parte dos obras cada uno.

Foto cedidaGil Gidron (Cardumen), Igor de la Sota (Cardumen), Ana Guzmán (Portocolom), Gonzalo Martínez de Azagra (Cardumen) e Iker Barrón (Portocolom).

Cardumen Capital y Portocolom AV presentan el primer informe de impacto de Impulso Global, el fondo de fondos para invertir en mercados privados clasificado en España como Artículo 9 según el Reglamento sobre Divulgación de Finanzas Sostenibles (SFDR). El fondo aúna la extensa trayectoria de Cardumen Capital invirtiendo en mercados privados con la dilatada experiencia de Portocolom AV en análisis, gestión y medición en inversión impacto.

Actualmente, Impulso Global tiene 35 millones de euros comprometidos y ya ha invertido en cincofondos de primer nivel mundial que tienen como objetivo abordar los principales desafíos en los ámbitos de la salud, educación, mitigación y adaptación al cambio climático, además de un fondo centrado en los retos más acuciantes en la Península Ibérica.

El vehículo, catalizador de transformación de la inversión privada, tiene como objetivo combinar la rentabilidad de los mercados privados con un impacto real y medible en la sociedad mediante la inversión en 12-15 fondos, antes de final de año, que permitan alcanzar más de 200 compañías que beneficien con su actividad la dignidad humana, la protección del planeta y el desarrollo equitativo.

El informe de impacto presenta los avances realizados en la construcción de la cartera en su primer año de vida como la evolución de la Teoría de Cambio, el Marco de Impacto desarrollado y los criterios de intencionalidad, materialidad, adicionalidad y de protección frente a riesgos inherentes a mercados privados.

Inversiones y magnitud del impacto generado

Desde su inicio, Impulso Global integra los principios de la guía de la Iglesia Católica para la inversión ética, Mensuram Bonam, en una estrategia orientada en acompañar activamente a los fondos en los que invierte para unir rentabilidad y propósito transformador, poniendo a la persona en el centro y apostando por una economía de mercado más justa, inclusiva y orientada al bien común.

El riguroso proceso de inversión analizó en 2024 un universo amplio de más de 500 fondos con un doble filtro de rentabilidad potencial e impacto significativo y aplicando unos criterios de exclusión como marcan las directrices de Mensuram Bonam. Tras esa primera selección, el equipo de Impulso Global analizó una muestra reducida de fondos alineados con los objetivos de la cartera antes de elevar las operaciones a votación del Comité de Inversión, resultando en la inversión de los fondossiguientes.

Columbus Life Sciences Fondo IV: salud y bienestar

A través de la inversión de 5 millones de euros en 2024 en Columbus Life Sciences Fondo IV, la cartera apoya los avances en biotecnología y terapias médicas innovadoras que mejoran la vida de los pacientes con enfermedades de difícil tratamiento.

El objetivo del fondo es continuar su estrategia consolidada de búsqueda y expansión de empresas biotecnológicas en etapas iniciales de alto potencial. Además de impulsar la innovación en salud y bienestar, este fondo tiene un impacto social significativo al asignar el 5% de sus beneficios a la lucha contra enfermedades raras en niños de todo el mundo, cubriendo los gastos médicos y de estancia para la familia, asegurando así un acceso completo a tratamientos avanzados y un apoyo holístico a aquellos que más lo necesitan.

Ecosystem Integrity Fondo V: transición ecológica

A través de la inversión de 2 millones de euros en 2024 en Ecosystem Integrity Fondo V, la cartera financia empresas que lideran la transición hacia modelos sostenibles y de regeneración ambiental.

El objetivo del fondo es abordar los principales desafíos climáticos mediante la inversión estratégica en empresas que operan en sectores clave como adaptación al cambio climático, regeneración de ecosistemas, energía renovable y transporte sostenible. A través de estas inversiones, se pretende acelerar la transición hacia un modelo económico más resiliente y crear un mundo más próspero y sostenible.

Q-Impact Fondo II: inclusión social y retos ambientales desatendidos

A través de la inversión de 2 millones de euros en 2024 en Q-Impact Fondo II, la cartera apoya a empresas con impacto social y ambiental en España, promoviendo el empleo inclusivo y soluciones para problemas sociales estructurales.

El fondo tiene como objetivo contribuir mejorar de la sociedad y fomentar la transición ecológica a través de la inversión en compañías dentro del ámbito de la inclusión social, el desarrollo rural, la eficiencia energética y la eficiencia en el uso de los recursos naturales. Invierte en compañías con alto potencial de impacto social en el tiempo para ofrecer soluciones radicales a los principales retos sociales y medioambientales.

Learn Capital Fondo V (estrategias early-stage y growth): educación

Mediante la inversión de 3 millones de euros en 2024 en Learn Capital Fondo V, la cartera pretende ampliar el acceso y la calidad de la educación a través de la tecnología (EdTech), beneficiando a estudiantes y profesores en comunidades desatendidas.

El objetivo del fondo es contribuir a la mejora de la sociedad invirtiendo en compañías que desarrollan el capital humano y mejoran el acceso de la educación a través de tecnologías innovadoras. El apoyo a las empresas fomenta inclusión social y económica, transformando la educación y fomentando las oportunidades laborales a nivel global.

ILEX Renovables Fondo II: energía limpia y descarbonización

Mediante la inversión de 2 millones de euros en ILEX Renovables Fondo II, la cartera impulsa infraestructuras renovables que facilitan el acceso a energía sostenible.

El objetivo del fondo es contribuir activamente a la transición energética mediante la inversión en activos de generación de energía renovable, con un enfoque en la Península Ibérica. El fondo promueve un impacto económico y social positivo, facilitando la transición hacia un modelo energético más sostenible.

Retos y objetivos para 2025

Con la mirada puesta en los próximos meses, Impulso Global consolida su fuerte compromiso por amplificar su impacto mediante la inversión de otros fondos centrados en mujeres o minorías (demografías poco representadas históricamente en los sectores privados), inversión en primeros fondos (para maximizar el impacto catalítico de las inversiones de la cartera), mercados emergentes (ampliando la exposición en geografías del Sur Global) y nuevas temáticas de impacto (como el acceso al agua, el desarrollo en India por su alto potencial de impacto, y ciudades sostenibles, con especial atención a la vivienda social en España y Reino Unido).

Foto cedidaDe izquierda a derecha, el director de Banca Privada, Banca Personal y Productos de Inversión de Unicaja, Javier López de Heredia; el CEO de la entidad, Isidro Rubiales; el presidente, José Sevilla, y el director general de Negocio Minorista, Luis Colorado.

Banco Unicaja ha decidido relanzar su negocio de banca privada. Para ello, la entidad ha anunciado la integración de Unicorp Patrimonio, sociedad de valores especializada en la gestión y asesoramiento de grandes patrimonios, dentro de la estructura del banco y la creación de un nueva área de negocio, Unicaja Banca Privada, que aglutinará a todos aquellos clientes por encima del medio millón de euros de volumen.

Según ha explicado Javier López de Heredia, director de Banca Privada, Banca Personal y Productos de Inversión en Unicaja, este proyecto se sitúa dentro del proceso de integración que ya está desarrollando la entidad y que pretende ordenar la oferta de valor que tiene para clientes con altos patrimonio.

“Lanzamos hoy Unicaja Banca Privada apoyada en tres pilares: la cercanía con el cliente, una propuesta de valor completa y la tecnología. Pese a tener un origen local, nuestro objetivo es ser un actor principal en el segmento de banca privada a nivel nacional. Este lanzamiento está muy acorde también con el objetivo de nuestro plan estratégico 2025-207: crecer desde los negocios donde tenemos más valor”, ha explicado durante la presentación del proyecto.

Sobre cómo será su oferta, López de Heredia ha indicado que tendrá un enfoque de arquitectura abierta y que ofrecerá servicios de asesoramiento patrimonial y fiscal, y de gestión discrecional de carteras premium, en función del perfil y la demanda de sus clientes. “Nuestra gestora Unigest tendrá un papel clave tanto como fábrica de producto como selector de fondos. Nos va a permitir ofrecer cualquier producto a nuestros clientes y acceso a primeras firmas, por ejemplo, con el acuerdo que ha firmado en el ámbito de los multiactivos con Allianz GI, BlackRock y Candriam”, ha señalado.

En este sentido, el responsable de Banca Privada ha reconocido que siguen trabajando en establecer nuevas alianzas no exclusivas, sobre todo en el segmento de los alternativos y real estate, así como estudiando posibles aliados tecnológicos. Además, matizan que quieren seguir de cerca la evolución de ciertas tendencias, entre ellas la de los criptoactivos. “Puntualizar que no ofreceremos soluciones a nuestros clientes en materia de criptoactivos, pero sí queremos estar atentos a cómo evoluciona este universo”, ha matizado Luis Colorado, director general de Negocio Minorista de la entidad.

Respecto a la parte tecnológica, la firma ha desarrollado una nueva herramienta de asesoramiento, canales digitales y un nuevo bróker. Además, sus responsables han explicado que han incluido inteligencia artificial en sus procesos operativos. «La experiencia de cliente también se verá mejorada mediante la implementación de inteligencia artificial y una atención preferente en los canales remotos, así como soporte especializado en materia financiera, fiscal y societaria», han destacado.

Pensando en el crecimiento

Tal y como ha comentado López de Heredia, el primer objetivo del proyecto es presentar al mercado su concepto de banca privada, “el cual, como tal, no había”, y trasladarlo a los clientes actuales. Pero igualmente, su intención es crecer. “En los próximos tres años esperamos un crecimiento acumulado del 20%, tanto en términos de patrimonio como en número de clientes. Aspiramos a captar nuevos clientes, pero también a capturar el ahorro e inversión que nuestros clientes tienen en otras entidades. En ambos ámbitos, creemos que tenemos recorrido”, ha explicado. El punto de partida de este crecimiento serían los actuales 40.000 millones de euros en recursos gestionados que suma entre los segmentos de banca privada y banca personal.

También ha hablado de crecimiento en términos de talento. “Actualmente, contamos con 100 banqueros distribuidos por toda España, pero nuestro objetivo es sumar cada año entre 30 y 40 nuevos gestores, que provendrán desde los equipos de la propia casa, así como de captación de talento a través de nuevas contrataciones. Aspiramos a poder atender a cualquier potencial o actual cliente con independencia de dónde esté”, ha insistido López de Heredia.

En este sentido Luis Colorado, director general de Negocio Minorista, ha reconocido que estas cifras de crecimiento justificarían abrir nuevas oficinas en el territorio nacional y también crear equipos específicos para atender a grupos de clientes como, por ejemplo, a los que tengan un perfil de muy alto patrimonio. Dos opciones que Colorado no descarta a largo plazo.

Singular Bank presenta su nuevo informe “Perspectivas inmobiliarias en España 2025”, cuyas conclusiones apuntan a una prolongación del ciclo expansivo impulsado por la política monetaria más laxa, el dinamismo demográfico y una mejora sostenida en la renta de los hogares. Este contexto favorecerá tanto la demanda como la inversión en todos los segmentos. La entidad prevé que el precio de la vivienda en España continúe su senda alcista entre 2025 y 2026, con un avance medio acumulado cercano al 9%.

Esta previsión se apoya en una mejora progresiva de la capacidad adquisitiva de los hogares: la renta bruta disponible agregada crecería un 5,5% en 2025 y un 4,5% en 2026, mientras que la renta media por hogar aumentaría un 3,5% y un 2,5% respectivamente, en ambos casos por encima de la inflación esperada. Esta mejora del poder adquisitivo, combinada con un entorno de tipos de interés más benigno —el Euríbor a 12 meses tocará suelo cerca del 2,0% en verano de 2025, pero repuntará ligeramente en 2026 si el BCE estuviera en disposición de subir tipos —, facilitará el acceso al crédito y reforzará la demanda.

Además, la tasa de esfuerzo hipotecario ha descendido a una media nacional del 34,4% a finales de 2024, muy cercana al nivel de equilibrio histórico, lo que indica una accesibilidad promedio que no ha deteriorado tanto como se percibe. Esta combinación de factores, junto al aumento de la población y la persistente escasez de oferta nueva, especialmente en zonas tensionadas, seguirá presionando al alza tanto los precios de venta como los alquileres, con incrementos estimados del 5% en 2025 y del 3,5% en 2026.

En el ámbito residencial, el desequilibrio entre oferta y demanda se intensifica, alimentando nuevas tensiones en los precios. Según las estimaciones de Singular Bank, el déficit acumulado de vivienda alcanzará en 2025 las 600.000 unidades, reflejo de una demanda estructural muy superior a la capacidad de producción actual del mercado. Mientras tanto, la promoción de obra nueva seguirá siendo insuficiente: se prevé que entre 2025 y 2026 apenas se terminen 260.000 viviendas, un volumen muy por debajo de las necesidades generadas por el crecimiento de la población, los flujos migratorios y la consolidación de nuevos hogares. Esta escasez se ve agravada por las restricciones normativas, las limitaciones al cambio de uso del suelo y el envejecimiento del parque existente. Como consecuencia, los precios seguirán al alza, especialmente en las provincias de Madrid, Barcelona, Málaga, Valencia y las insulares.

En los segmentos comerciales, la bajada de tipos y la progresiva recuperación de las rentas impulsarán la compresión de las rentabilidades de referencia. Esta será especialmente acusada en oficinas Prime, donde se anticipa una reducción de hasta 70 puntos básicos y una revalorización teórica del 20% entre 2025 y 2026.

También se espera una revalorización del 10%-15% en centros comerciales y activos logísticos, apoyada en un repunte del consumo y la normalización de las tasas de ocupación. En paralelo, la subida de las rentas por encima de la inflación, la escasa disponibilidad de activos de calidad y el retorno del capital institucional crean un entorno propicio para la recuperación de precios, situando a España como uno de los mercados más atractivos de Europa por su diferencial de rentabilidad frente a otros países del entorno.

El mercado hotelero, segundo en volumen de inversión en Europa en 2024, mantendrá su atractivo inversor aunque con una previsión de moderación en el crecimiento turístico y una compresión más limitada de las rentabilidades, estimada en 25 puntos básicos hasta 2026, en un contexto de creciente competencia, apertura de nuevos establecimientos —se prevé la entrada en operación de unos 250 hoteles entre 2025 y 2026, una cuarta parte de ellos de gama alta— y una ligera desaceleración del ritmo de crecimiento de las pernoctaciones.

Por su parte, los activos alternativos —como las residencias de estudiantes, de mayores, el flex living y los centros de datos— seguirán ganando peso en las estrategias de inversión institucional debido a su perfil defensivo, la solidez de su demanda estructural y una rentabilidad ajustada al riesgo claramente superior a la de otros segmentos tradicionales.

En un entorno marcado por la escasez crónica de oferta de vivienda en alquiler en las grandes áreas metropolitanas, estos formatos se benefician de tendencias demográficas y sociales de largo recorrido, como el envejecimiento de la población, el aumento de la movilidad estudiantil o la digitalización acelerada. Además, su menor sensibilidad a los ciclos económicos y su capacidad para generar flujos de caja estables los consolidan como vehículos clave para fondos especializados que buscan diversificación sectorial y estabilidad en un contexto macroeconómico aún incierto.

Cinco recomendaciones

Con estas perspectivas, Singular Bank lanza cinco recomendaciones estratégicas para los inversores inmobiliarios: focalizarse en zonas de alto crecimiento donde la demanda supera la oferta existente; apostar por operaciones de valor añadido mediante rehabilitación, reposicionamiento o cambio de uso; priorizar la calidad, la sostenibilidad y la ubicación frente a la rentabilidad inicial; inclinarse por oficinas prime frente al retail por su mejor binomio rentabilidad-riesgo; y evitar un apalancamiento financiero excesivo, con los tipos cerca de sus mínimos cíclicos.

La entidad concluye que el mercado inmobiliario español sigue lejos de su techo. Mientras el BCE no inicie una política monetaria más restrictiva y no se corrija el déficit estructural de oferta, los precios y valoraciones continuarán su senda alcista.

Roberto Scholtes, jefe de Estrategia de Singular Bank, mencionó: “Se agudiza el desequilibrio entre oferta y demanda en el mercado inmobiliario español, en especial en la vivienda en zonas urbanas. El abaratamiento de la financiación, el aumento de la renta disponible y el crecimiento de la población continuarán impulsando los precios y los alquileres por encima de la inflación en 2025 y en 2026. Este continuará siendo un entorno favorable para los inversores, con las mejores oportunidades prioritariamente en operaciones de valor añadido por construcción, rehabilitación, reposicionamiento o cambio de uso”.

Iván Martín, socio fundador, presidente y director de Inversiones de Magallanes Value Investors, ayer, en el evento de celebración del décimo aniversario de la gestora.

Diez años en el mercado, con una rentabilidad en su fondo europeo del 142%: es el balance que presentó Magallanes Value Investors ayer en el Museo Reina Sofía de Madrid, ante un auditorio lleno de clientes, en el marco de la celebración del décimo aniversario de la compañía.

Iván Martín Aránguez, socio fundador, presidente y director de Inversiones, ofreció a los asistentes un viaje en el tiempo, una retrospectiva histórica de la última década en la que los resultados de la firma (una rentabilidad del 142% en el fondo de renta variable europea, un 140% en el de bolsa ibérica y un 58% en el de microcaps) reflejan el poder del largo plazo a la hora de invertir, y sobre todo, la validación de su proceso y sus ideas.

«Estos últimos diez años suponen una validación de lo que decíamos que íbamos a hacer al principio», señaló Martín: «Las rentabilidades logradas no han estado exentas de riesgos, que no podemos prever. Este tiempo ha mostrado que lo impensable, lo inimaginable, es posible pero nuestro foco, lo importante, es un proceso de inversión basado en analizar empresas«, indicó, ilustrando lo ocurrido estos últimos años con una línea del tiempo de rentabilidades volátiles -salpicada de eventos como la reestructuración de la deuda griega, el Brexit, el COVID o, más recientemente, el Día de la Liberación de Trump-, pero con una evolución al alza.

Cuatro pilares

Martín señaló los cuatro pilares de su trabajo: el pensamiento independiente, que les ha llevado a posicionarse en firmas, mercados o sectores denostados por el mercado (como Grecia en su día, fertilizantes, eléctricas alemanas, bancos europeos -la inversión más controvertida pero rentable, según el responsable de Inversiones-, químicas, sector automovilístico…); la integridad, la honestidad y la capacidad de mantenerse fieles a sus ideas; la alineación de intereses; y, sobre todo, el análisis de empresas, en un proceso de gestión activa y convicción.

Se han reunido con 3.500 empresas e intermediarios, han analizado 450 firmas y han seleccionado 100 valores, dispersos en las carteras de sus tres fondos. «En nuestro día a día decimos muchas más veces que no que que sí. No todo vale», señalaba Martín. El 40% de las entidades de su cartera han sido también opadas en este tiempo.

Actualmente el potencial de las carteras se sitúa en un 60% en el caso de la europea y las microcaps, y un 40% en la ibérica.«No hay razones para pensar que los próximos 10 años tengan que ser diferentes a los anteriores», señaló el experto, haciendo referencia a la existencia de oportunidades en un entorno en el que pueden suceder problemas inesperados. «Estoy muy seguro del proceso de inversión y las carteras tienen mimbres para que ese potencial se cumpla«, apostilló.

Una empresa «con alma»

La bienvenida al evento estuvo a cargo de Blanca Hernández, socia fundadora y consejera delegada, que repasó la declaración de intenciones que hicieron en 2014 antes de montar la firma para demostrar que han cumplido lo que dijeron, creando una gestora value, de alta convicción, con el cliente en el centro, y sobre todo, «una empresa con alma»: «Nos emociona que esos principios estén más vivos que nunca, hemos sido fieles a nuestros compromisos y creado un legado más allá de nosotros. En estos 10 años hemos tenido momentos muy buenos pero también durísimos, con dudas y caídas en el mercado. Pero nos hemos mantenido firmes y fieles a los principios sin subirnos a olas en las que no creemos. Creemos en crear valor a largo plazo, en la paciencia, en la convicción y la independencia». Hernández hizo una mención especial a su padre, que les animó a crear al proyecto, poniendo alma a la empresa.

Y qué mayor empresa que dar la primera vuelta al mundo, como hizo Fernando de Magallanes en el siglo XVI -de ahí el nombre de la entidad, combinado con la admiración a Peter Lynch y su gestión del fondo Magellan-. El evento continuó con la representación «Rumbo a Poniente», a cargo del Collegium Musicum Madrid, dirigido por Manuel Minguillón y con la participación del actor David Lorente, en la que se narró -entre cánticos y música medieval- esa primera vuelta al mundo capitaneada por el navegante portugués que da nombre a la gestora y por Juan Sebastián Elcano, que fue el que terminó la aventura tras la muerte de Magallanes en Filipinas.

BNP Paribas Asset Management refuerza su gama de ETFs con el lanzamiento de BNP Paribas Easy MSCI World Equal Weight Select UCITS ETF, un subfondo de la gama BNP Paribas Easy ICAV domiciliado en Irlanda. Este nuevo vehículo ha comenzado a cotizar en Euronext Paris y Deutsche Börse Xetra, y pronto lo hará en Borsa Italiana y SIX Swiss Exchange. Según explica la gestora, el fondo ofrece una solución al riesgo de concentración en las empresas de mayor capitalización y exposición a los componentes de los índices principales con integración de criterios ESG.

“Nuestro nuevo ETF equiponderado de renta variable global distribuye el capital de forma uniforme entre todos los componentes, reduciendo así el riesgo idiosincrático y el sesgo por tamaño, frente a los índices tradicionales ponderados por capitalización de mercado. En términos geográficos, la concentración en el mercado estadounidense se ha reducido aproximadamente a la mitad si la comparamos con la que presenta un índice ponderado por capitalización, lo que ofrece una mayor diversificación y una menor dependencia de una única región”, señala Marie-Sophie Pastant, directora de estrategias ETF y productos indexados de BNP Paribas AM.

En este sentido, la firma explica que el concepto «equiponderación», aunque de sobra conocido en el mundo de la «beta inteligente», adquirió especial protagonismo en 2024 para compensar el peso desproporcionado de las llamadas «siete magníficas. Según su visión, la ponderación alternativa aporta una perspectiva más justa de la dinámica de actividad de mercado. «La equiponderación en nuestra cartera ofrece una mayor exposición a compañías de menor tamaño, a la vez que reduce la concentración en empresas de mayor capitalización», afirman.

Respecto al fondo, indican que el BNP Paribas Easy MSCI World Equal Weight Select UCITS ETF cumple con el artículo 8 del Reglamento Europeo de Divulgación de Finanzas Sostenibles (SFDR, por sus siglas en inglés), con un objetivo de inversión sostenible de al menos el 30% y con exposición al mercado de renta variable global. El fondo aplica un enfoque best in universe de selección ESG, que excluye las puntuaciones ESG más bajas para alcanzar un porcentaje de exclusión mínimo del 20% sobre la base de todos los criterios extrafinancieros frente al universo de inversión. En concreto, usa como índice de referencia el MSCI World Equal Weighted Ex Business Involvement Screens Select.

“Este enfoque introduce también una dinámica natural contraria a la tendencia, ya que el reequilibrio periódico de la cartera reduce la exposición a las empresas que han obtenido buenos resultados recientemente y aumenta la asignación en empresas que se han visto superadas por el mercado, lo que puede resultar favorable en un escenario de reversión a la media. De manera adicional, la estrategia incorpora criterios ESG, ofreciendo así una alternativa equilibrada a aquellos inversores que buscan una exposición a la renta variable global más diversificada y ajustada a los objetivos medioambientales y sociales a largo plazo”, añade Marie-Sophie Pastant.

Sobre este lanzamiento, Sol Hurtado de Mendoza, directora general de BNP Paribas AM para España y Portugal, comenta: “Este ETF responde al creciente interés de nuestros clientes por las estrategias de ponderación equitativa, que históricamente han demostrado ser una alternativa viable a los índices ponderados por capitalización de mercado. Las estrategias de equiponderación han ganado popularidad con el aumento de las valoraciones de las empresas de megacapitalización, en un contexto en el que el grado de concentración en las grandes empresas se sitúa en unos niveles sin precedentes. Este enfoque reduce el riesgo de concentración, que el año pasado alcanzó en Europa el nivel más alto de los últimos veinte años, ofrece una exposición más equilibrada, tanto en términos geográficos como sectoriales y aumenta la exposición a las empresas de menor tamaño del índice”.

Actualmente, el volumen total de los activos gestionados por BNP Paribas AM en ETF y fondos indexados asciende a 57.400 millones de euros, incluidos los productos de inversión temática y sostenible. La gama de fondos indexados ESG de renta variable de BNP Paribas Asset Management está compuesta por 32 ETF, con un volumen de 16.000 millones de euros. El 90% de la gama de ETF de BNP Paribas Asset Management está clasificada como artículo 8 o 9 según el SFDR y más del 70% de la gama cuenta con un sello europeo de sostenibilidad (ISR, TSI, FNG o Austria).

Finizens, la entidad española especializada en gestión automatizada de inversiones indexadas, ha anunciado el lanzamiento de su nueva cartera Inmobiliario Internacional. Se trata de una solución dirigida a inversores que deseen obtener exposición al sector inmobiliario mediante un producto líquido y diversificado globalmente, sin las complejidades y riesgos de iliquidez o impago asociados con la inversión inmobiliaria tradicional y el crowdfunding/lending inmobiliario.

La nueva cartera de Finizens se compone de fondos indexados REITs (Real Estate Investment Trusts, similar a las socimis) de BlackRock (iShares) y Amundi, que integran más de 360 REITs individuales, dando acceso a decenas de miles de activos inmobiliarios institucionales y exclusivos en todo el mundo, con una relevancia estratégica y empresarial superior a la vivienda tradicional, y que normalmente sólo están al alcance de las grandes fortunas y capitales institucionales.

Entre otros se incluyen centros de datos, logísticos, residencias, hospitales y espacios comerciales, con una rentabilidad histórica anualizada del 6,9% neto en los últimos 15 años, lo que equivale a 171,5% de rentabilidad acumulada en ese periodo.

Adicionalmente, a diferencia de las inversiones directas en inmuebles o plataformas de financiación colectiva, este producto ofrece liquidez total, permitiendo aumentar o retirar el capital en cualquier momento. Además, elimina la necesidad de selección y gestión activa de los inmuebles o proyectos inmobiliarios por parte del inversor, al estar indexada automáticamente a las tendencias globales del sector.

Como afirma Giorgio Semenzato, CEO de Finizens, «creemos que este producto introduce una auténtica revolución en la forma de invertir en inmobiliario en España. Con Finizens Inmobiliario Internacional cualquier persona podrá invertir de forma líquida, diversificada y eficiente en activos inmobiliarios exclusivos a nivel global, sin las limitaciones de liquidez ni la complejidad operativa tradicionalmente asociada a la compra, alquiler o gestión de viviendas e inmuebles”.

Ventajas clave del producto Finizens Inmobiliario Internacional

Entre los principales beneficios destacan los activos exclusivos, es decir, exposición a activos inmobiliarios con una relevancia estratégica y empresarial superior a la vivienda tradicional, que normalmente sólo están al alcance de los grandes capitales institucionales.

Otra de las ventajas es la liquidez total y flexibilidad puesto que existe la posibilidad de invertir o desinvertir en cualquier momento, sin las restricciones de la inversión en inmuebles tradicionales. Además, el producto cuenta con una importante diversificación internacional, es decir, inversión en decenas de miles de activos institucionales en países desarrollados, con presencia en Estados Unidos, Europa, Japón, Canadá y Australia.

El nuevo producto cuenta con una exposición constante a los segmentos y tipologías de activos con mayor peso y relevancia en el mercado inmobiliario internacional, sin esfuerzo por parte del inversor. La cartera, además, genera un dividendo del 4,1%, superior al del alquiler medio en España, y estos ingresos se reinvierten automáticamente, maximizando el efecto del interés compuesto.

Otra de las ventajas es el uso de fondos de clase institucional con comisiones más bajas, normalmente inaccesibles para el inversor particular. Por último, el producto cuenta con la firma autorizada y supervisada por la CNMV, con elevados niveles de transparencia y protección.

“Con esta nueva cartera proporcionamos al inversor particular un acceso eficiente a activos inmobiliarios estratégicos a nivel global, que tradicionalmente han estado reservados para grandes patrimonios institucionales. Se trata de un producto de inversión totalmente líquido y diversificado, actualmente sin iguales en el mercado. A partir de ahora, cualquiera de nuestros inversores podrá invertir en inmobiliario como lo hace Amancio Ortega”, explica Kevin Koh Maier, director de Inversiones de Finizens.

Rentabilidad y riesgo

Según datos de Finizens, la cartera ha mostrado una rentabilidad acumulada del 583,3% en los últimos 30 años (backtesting), con una volatilidad del 17% y una máxima caída del 71% en periodos de crisis (similar a la caída registrada por el S&P 500 en el periodo), por lo que está dirigida exclusivamente a inversores con una elevada capacidad para asumir y tolerar riesgo.

Con este lanzamiento, entre otros, Finizens consolida su posicionamiento de “Super” gestor automatizado, con el objetivo de cubrir de manera integral las necesidades de todos los perfiles de inversores y clases de activos. Recientemente, Finizens ya amplió su propuesta de valor sumando a sus carteras indexadas globales una serie de nuevas carteras temáticas como USA+, que incorpora fondos indexados de clase institucional sobre los índices S&P 500, MSCI North America y MSCI USA; y Finizens Defensivo, una cartera 100% renta fija internacional con 8 fondos indexados de clase institucional plus, y exposición a más de 17.000 posiciones distintas en todo el mundo.

Foto cedidaFredrik Langenskiöld, Senior Investment Specialist en UBP AM, y Mónica Arnau, Director – Senior Sales Iberia & Latam en UBP Asset Management (Europe) SA Sucursal en España.

UBP participará en el II Funds Society Investment Summit Alternativos –que se celebrará el próximo 29 de mayo en Toledo- con una estrategia de gestión sistemática y enfoque cuantitativo diversificado, que aglutina cuatro estrategias subyacentes (macro sistemático, corto plazo, seguimiento de tendencias y estrategias cuantitativas en acciones).

Así, presentará el fondo U Access (IRL) Campbell Absolute Return UCITS. Esta estrategia alternativa ofrece acceso a la experiencia de uno de los pioneros en gestión sistemática, a través de un enfoque cuantitativo diversificado y altamente líquido. El fondo busca generar rentabilidades ajustadas al riesgo atractivas, con baja correlación frente a los activos tradicionales, especialmente útil en entornos de alta volatilidad, tipos de interés elevados y correlación entre bonos y acciones. Invierte sistemáticamente en una amplia gama de activos —renta fija, renta variable, divisas, crédito y acciones— utilizando más de 130 fuentes de alfa a través de más de 80 mercados y 1.500 acciones.

El fondo se compone de cuatro estrategias de inversión subyacentes que tienen baja correlación entre sí y se diferencian por estilo de inversión (macro sistemático, corto plazo, seguimiento de tendencias y estrategias cuantitativas en acciones), período de tenencia e instrumentos utilizados.

La gestora cuenta con más de 50 años de experiencia en gestión sistemática, respaldada por un equipo de 35 profesionales con una trayectoria sólida y de largo plazo, que ha demostrado su capacidad para afrontar con éxito diversos entornos de mercado desafiantes.

El ponente será Fredrik Langenskiöld, Senior Investment Specialist en la gestora. Fredrik es Senior Investment Specialist de Inversiones Alternativas (AIS), asesorando tanto a clientes institucionales como privados en sus inversiones en hedge funds. Se incorporó a UBP en 2003 y estuvo trabajando en Ginebra hasta su traslado a la sucursal de Londres en diciembre de 2022. Anteriormente, ocupó varios cargos dentro del departamento de Inversiones Alternativas (AI) de UBP, incluyendo portfolio manager y research analyst entre 2015 y 2016, así como asesor de hedge funds para UBP AI, gestionando relaciones con importantes clientes institucionales de Europa y Oriente Medio entre 2007 y 2015. También trabajó durante tres años en el equipo de Productos y Soluciones de UBP AI. Fredrik posee un master en Economía y Finanzas de la escuela de negocios HEC en Lausanne.

También estará Mónica Arnau, Director – Senior Sales Iberia & Latam en UBP Asset Management (Europe) SA Sucursal en España. Mónica cuenta con más de 23 años de experiencia en el sector financiero, previamente trabajó en Lazard Fund Managers, donde ocupaba el puesto de Senior Sales cubriendo España, Andorra y Portugal. Antes de incorporarse a Lazard, trabajó en GVC Gaesco, primero como Responsable del Departamento de Productos y Servicios, posteriormente continuó como directora de Desarrollo de Negocio y los dos últimos años en GVC Gaesco Gestión como directora de Ventas Institucionales. Empezó su carrera profesional en los mercados financieros en UBP dónde trabajó durante 9 años de 2001 a 2010 en diferentes puestos, incluyendo un rol de ventas y responsable de marketing. Mónica Arnau es diplomada en Administración y Dirección de Empresas y Máster en Finanzas Corporativas y Fiscalidad por la Universidad de Barcelona.

UBP es uno de los bancos privados de propiedad familiar más grandes del mundo, enfocado exclusivamente en la gestión de patrimonios y de activos para clientes privados e institucionales. UBP administra 154.400 millones de francos suizos en activos de clientes y cuenta con una sólida capitalización, bases financieras fuertes y un balance robusto. Con sede en Ginebra, Suiza, el banco emplea a 2.140 personas en más de 25 oficinas en todo el mundo (a 31 de diciembre de 2024).

A cierre del año pasado, la división de gestión de activos del banco, UBP Asset Management, administraba 35.800 millones de francos suizos y se especializa en estrategias activamente gestionadas y diferenciadas, adaptadas a las necesidades específicas de sus clientes. Ofrece soluciones innovadoras en clases de activos tradicionales —UBAM Sicav— y estrategias UCITS alternativas —U Access (IRL) Sicav — con un fuerte enfoque en la eficiencia, la personalización y el análisis propio.

Segunda edición

La gestora estará presente en esta segunda edición del Investment Summit Alternativos que Funds Society celebra en Toledo el próximo 29 de mayo. Las conferencias se celebrarán en el hotel Eurostars Palacio Buenavista, el cual ocupa el espacio donde una vez estuvo el Palacio de Buenavista, construido y diseñado por El Greco. Por la noche los asistentes disfrutarán del espectáculo «El sueño de Toledo» en Puy du Fou.

El evento cualifica con 5 horas de formación para CFA Charterholders y Certified Advisor-CAd.

Amundi ha desvelado su “Hipótesis del Mercado de Capitales” (Capital Markets Assumptions) para 2025, ofreciendo una perspectiva económica a largo plazo para 43 clases de activos durante los próximos 30 años. Estas perspectivas junto con los rendimientos previstos a largo plazo resultantes constituyen un marco para la asignación estratégica de activos de los inversores. En concreto, destacan cuatro palabras clave: sistema comercial, IA, renta variable y diversificación.

“Los cambios estructurales –como la mayor adopción de la IA– y los actuales niveles de valoración suponen un cambio en el patrón de retornos con grandes implicaciones para la asignación estratégica de activos. Los bonos han vuelto y la Renta Variable deja de centrarse en EE.UU., para hacerlo en Europa y Asia. Los rendimientos de los activos privados se normalizarán gradualmente, pero seguirán siendo un motor clave de diversificación”, afirma Vincent Mortier, director de inversiones del grupo Amundi.

En opinión de Monica Defend, directora del Amundi Investment Institute, en un mundo en constante cambio, marcado por el aumento del nacionalismo y la fragmentación geopolítica, Europa tiene potencial para impulsar su competitividad. “Asia se está convirtiendo en una potencia tecnológica mundial y Estados Unidos seguirá cosechando los beneficios de la inteligencia artificial. Aunque estas tendencias apuntan a una combinación favorable de crecimiento e inflación para la próxima década, el crecimiento a largo plazo se enfrenta a retos derivados del deterioro de la dinámica demográfica, la elevada deuda y los impactos climáticos”, añade sobre las otras regiones.

Escenario principal

En comparación con la edición del año pasado, el escenario central para 2025 de Amundi incorpora la evolución de las principales tendencias estructurales. “Tenemos en cuenta la evolución socioeconómica derivada del aumento de las tensiones geopolíticas y la rivalidad regional, la progresiva redistribución de la población mundial y los nuevos retrasos y fragmentación de la transición energética. También evaluamos el impacto de la IA en el crecimiento mundial a través de una mayor desagregación por países”.

Su primer mensaje es que esperan un reequilibrio del crecimiento mundial. “Esperamos que el crecimiento anual del PIB mundial real se sitúe en una media del 2,6%, con un crecimiento de los mercados desarrollados del 1,5% (EE.UU. 2,0%; zona Euro 1,1%) y de los mercados emergentes del 3,3%. Asia debería mantener su prima de crecimiento, impulsada por los avances tecnológicos, para crear importantes oportunidades de inversión”, señalan.

También esperan que la inflación sea más volátil, sobre todo en relación a los tipos de interés, y una mayor adopción de la IA a distintas velocidades, lo cual no compensará totalmente la reducción a largo plazo del crecimiento potencial debido al deterioro de las dinámicas demográficas y climáticas.

“Esto conducirá a un menor crecimiento a largo plazo y a una mayor compresión de la prima de crecimiento de los mercados emergentes. Para los países con mayores dificultades demográficas, los beneficios de la productividad de la IA ofrecerán cierto alivio, pero sólo los países con un dividendo demográfico positivo seguirán disfrutando de un mayor crecimiento potencial sostenible cuando el impacto de la IA sobre la productividad disminuya. A partir de los años 40, el crecimiento potencial se verá impulsado principalmente por la demografía, mientras que el coste físico del cambio climático aumentará en todas las regiones”, argumentan desde la gestora.

Asignación estratégica: 2025-2034

Según explica Amundi, los cambios en su escenario macro para 2025 tienen importantes implicaciones en los rendimientos esperados de las clases de activos. “El dinámico entorno político ha provocado una fuerte rotación de los mercados, dando lugar a la aparición de varias tendencias que destacamos en la edición de 2024. Esto subraya la importancia de la diversificación entre geografías y sectores, al tiempo que se prepara para una mayor volatilidad y posibles cambios en las preferencias regionales que puedan desencadenar cambios políticos sustanciales”, apuntan.

A pesar de las crecientes incertidumbres, consideran que el reajuste de los diferenciales de valoración implica que los rendimientos esperados a 10 años son superiores en todos los ámbitos que en las hipótesis del año pasado. Por eso, con un mayor énfasis en la diversificación, prevén que la asignación estratégica optimizada de activos 60-40 genere rendimientos de alrededor del 7% para los inversores en dólares estadounidenses y del 6% para los inversores en euros. “Los bonos siguen siendo un anclaje estable, pero algunos cambios en los activos de riesgo ofrecen oportunidades de mayores rendimientos, en particular en la renta variable y la deuda privada”, matizan.

En este sentido, consideran que los rendimientos esperados de la renta fija son ligeramente superiores, además las expectativas para los bonos soberanos mejoraron en general. “El giro fiscal en Alemania representa un cambio de panorama para los bonos europeos, y los retornos en euros están más cerca de su norma a largo plazo y mejor posicionados desde el punto de vista del rendimiento. Las perspectivas para los activos de renta fija crediticia siguen siendo positivas en general, en particular para el segmento de grado de inversión y los bonos de mercados emergentes. Los bonos de los mercados emergentes presentan las mayores expectativas de retorno de la renta fija (cerca del 6%) y unos rendimientos ajustados al riesgo más elevados”, explican.

Activos de riesgo

En cuanto a las expectativas para los activos de mayor riesgo, la gestora los ha revisado al alza, para casi un 70% de las clases de activos de riesgo cubiertas, con retornos superiores al 7% (frente al 23% en el CMA 2024). Por regiones, esperan que los mayores retornos de la renta variable procedan de Europa (retorno anualizado prevista del 7,5%) y de los mercados emergentes (7,9%) –dado que Asia se está convirtiendo rápidamente en una potencia en la carrera tecnológica mundial, más que de EE.UU. (6,1%).

También destacan a India, que presenta el mayor potencial de retorno de la renta variable, con un 8,2% para la próxima década: “Las valoraciones pueden estar ajustadas, pero el país debería beneficiarse de la rivalidad entre EE.UU. y China. A pesar de los recientes movimientos del mercado, esperamos que continúe el creciente atractivo de Europa y los mercados emergentes, debido a unas valoraciones relativamente atractivas y al crecimiento potencial derivado de las nuevas políticas industriales”.

Por sectores, añaden que los gastos de capital (Capex) serán un tema más fuerte que el consumo y los sectores financiero, sanitario, industrial y de TI (selectivamente) serán los más beneficiados en todas las regiones.

Diversificación: todavía la clave

Por último, consideran que será necesario una mayor diversificación en la asignación estratégica de activos, habida cuenta de la inflación y la volatilidad de los tipos. “Con unas hipótesis de retornos mejoradas para la renta variable, la asignación estratégica de activos favorece más a esta clase de activos, pero, al mismo tiempo, buscará el equilibrio mediante activos de volatilidad media y baja correlación tanto con la renta variable, como con la renta fija. Esto se traducirá en un desplazamiento de parte de la exposición del global aggregate a los bonos de los mercados emergentes y a los activos reales y alternativos. La deuda privada y las infraestructuras, en particular, pueden representar fuentes de ingresos estables”, concluyen.

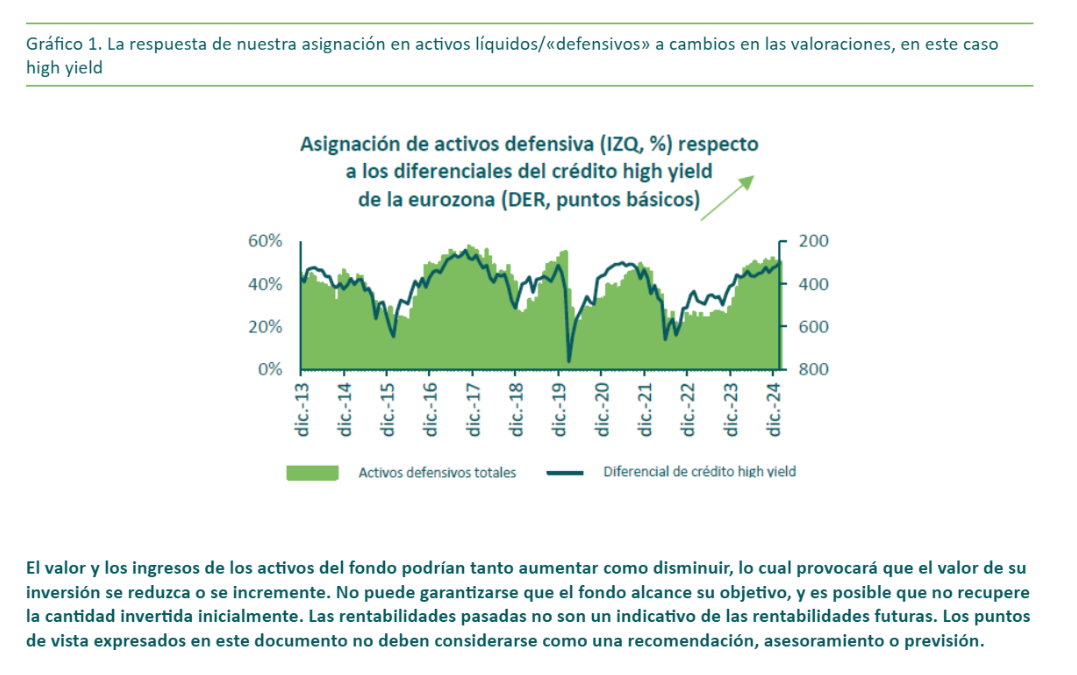

¿Se nos remunera el riesgo que corremos? Como inversores con un enfoque value, tratamos de identificar oportunidades atractivas en las que la cotización de un bono no encaja con sus riesgos de crédito fundamentales. A medida que el precio de un valor repunta con el tiempo hacia su valor razonable, o incluso lo supera, tratamos de vender y reinvertir la liquidez obtenida en oportunidades que nos parecen atractivas. Si no detectamos ninguna, mantenemos en cartera activos líquidos y defensivos hasta que este sea el caso (gráfico 1, derecha). Estos activos pueden ser efectivo, fondos monetarios, letras del Tesoro, deuda soberana a corto plazo y titulizaciones de activos (ABS) o hipotecarias residenciales (RMBS) con calificación AAA. En cualquier caso, de no existir oportunidades atractivas evitamos perseguir oportunidades marginales.

Y esto es lo que vemos hoy en día, con un par de excepciones. Un ejemplo es el sector financiero: aunque el atractivo de estos bonos ha disminuido un tanto en los últimos 12 a 24 meses, todavía vemos valor en esta área, en especial entre los bancos. Actualmente preferimos el tramo senior de la estructura de capital de las entidades, al ofrecer una mayor protección frente a la volatilidad del mercado a cambio de una pequeña reducción del diferencial respecto a los bonos subordinados.

Últimamente, la exposición del fondo a bonos financieros e inmobiliarios ha redundado positivamente en la rentabilidad: los sectores de beta elevada se han destacado al comprimirse los diferenciales en todas las bandas de calificación y estructuras de capital.

Dicho esto, fieles a nuestro enfoque bottom-up basado en el valor, hemos aprovechado esta fortaleza del mercado para reducir riesgo allí donde los diferenciales se acercaban a mínimos históricos, esperando pacientemente a nuevas oportunidades. Así, el spread duration de la cartera es relativamente bajo, de unos 2,33 años.

Identificar oportunidades

Tenemos un equipo experimentado de más de 50 analistas fundamentales de crédito, uno de los mayores de Europa. Cada uno de ellos genera sus propias calificaciones de crédito para las compañías que cubre. Los gestores tienen a su disposición tanto estas calificaciones propias como las emitidas por las principales agencias calificadoras, lo cual les ayuda a añadir valor a través de oportunidades tanto fundamentales como relativas.

Nuestro enfoque de inversión en deuda corporativa funciona en todas las fases del ciclo: no depende de la liquidez del mercado, y en ciertos momentos puede ser especialmente efectivo, sobre todo durante episodios de volatilidad, iliquidez, miedo, pánico o confusión.

Como puede verse en el gráfico 2, hemos reducido de manera selectiva el riesgo de crédito a través de posiciones en títulos individuales. El aspecto principal de nuestro enfoque es el marco de valoración: ¿Se nos remunera el riesgo que corremos? Ahora mismo, la respuesta a esta pregunta es «no de manera significativa»: elevar el riesgo de crédito en la cartera aporta poco diferencial excedente, debido a las valoraciones elevadas (y diferenciales de crédito estrechos).

Europa tiene potencial

Pasando a la perspectiva actual, nos gusta mucho lo que podría ofrecer la deuda corporativa europea: buenas cualidades de diversificación y potencial de renta excedente. Hasta hace muy poco, el crédito europeo cotizaba a un diferencial ligeramente más amplio que el crédito estadounidense. Creemos que este pequeño excedente ofrece oportunidades de renta atractivas a los inversores que buscan mayores rentabilidades en un entorno de crédito relativamente estable.

Además, la deuda corporativa europea es una valiosa herramienta de diversificación global. Pese a su potencial, continúa siendo un segmento desapercibido a nivel internacional, con lo que ofrece una oportunidad a los inversores para obtener exposición a un mercado con una dinámica de oferta y demanda más favorable.

Por último, mientras que los mercados de crédito de EE. UU. son conocidos justificadamente por su uniformidad (al estar basados en un solo conjunto de leyes y normativas), el mercado europeo presenta un paisaje diferente: se caracteriza por su fragmentación, con una sola política monetaria (la del Banco Central Europeo) aplicada a 22 naciones, cada una de las cuales tiene sus propias normativas fiscales y marcos regulatorios. Pensamos que esta diversidad puede crear oportunidades de inversión únicas, ya que los inversores activos pueden sacar partido a discrepancias e ineficiencias entre distintos mercados para conseguir rentabilidades superiores.

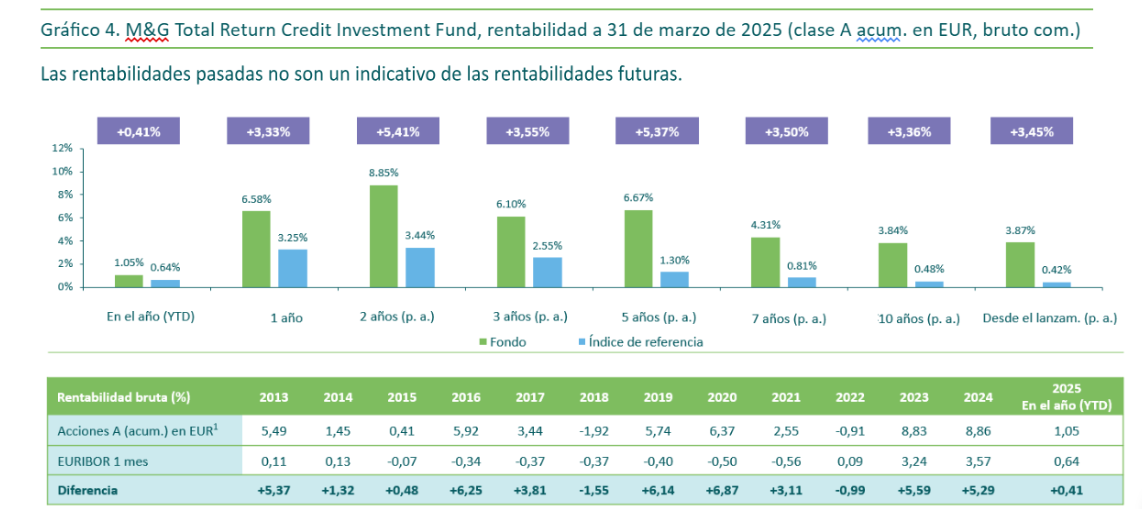

Rentabilidad del fondo

El fondo invierte en crédito multiactivos aplicando un enfoque value paciente, de tipo bottom-up y sin restricciones, con un objetivo de rentabilidad de Euribor 1m + 3%-5% anual (bruto comisiones) a lo largo de un ciclo (gráfico 4). Creemos que el conjunto de oportunidades es amplio, con acceso a los mercados de deuda corporativa cotizada incluidos los segmentos con grado de inversión, high yield (con ciertos límites) y, ocasionalmente, titulizaciones de activos (ABS). Como mencionábamos, el fondo se concentra en deuda corporativa y trata de minimizar la exposición a tipos de interés y divisas: su duración se cubre completamente, y la exposición a divisas distintas al EUR se cubre en la divisa comunitaria. Además, la diversificación se utiliza como herramienta clave de gestión de riesgo para reducir la volatilidad y la exposición a caídas (actualmente en torno a 550 emisiones). En su conjunto, consideramos que estos atributos convierten al fondo en un vehículo atractivo para diversificar a nivel de riesgos y estilos dirigido a inversores sofisticados en renta fija.

Artículo escrito por Richard Ryan, director de Renta Fija y gestor Senior de Cartera de Crédito en M&G Investments.