El gobierno del Reino Unido está desarrollando un nuevo plan de visado de inversión destinado a atraer a extranjeros adinerados que estén dispuestos a invertir en sectores estratégicos de la economía británica, como la inteligencia artificial, las energías limpias y las ciencias de la vida. Esta iniciativa llega después de que eliminara su Golden Visa en febrero de 2022, debido a las preocupaciones que despertaba su mal uso.

Según explican los expertos, este plan surge como respuesta a la reciente abolición del régimen fiscal para los «non-domiciled» (non-dom), que permitía a los residentes extranjeros no tributar por sus ingresos en el extranjero. “La eliminación de este régimen, efectiva a partir de abril de 2025, ha generado preocupaciones sobre una posible fuga de capitales y talentos del país”, indican.

En opinión de Nigel Green, CEO de deVere Group, por un lado, los ministros están pidiendo miles de millones para respaldar la inteligencia artificial y la energía limpia y, por otro, están dejando sin apoyo a los mismos inversores que han estado construyendo silenciosamente la economía británica durante décadas. “No solo es incoherente, es una irresponsabilidad económica”, afirma desde una visión crítica.

Green explica que el gobierno está considerando actualmente un esquema de visado que otorgaría la residencia a personas que comprometan capital sustancial en sectores de alto crecimiento como las ciencias de la vida, la inteligencia artificial y las energías renovables. Su crítica reside en que esta nueva propuesta dirigida a la ‘élite global’ llega apenas unas semanas después de que el Tesoro confirmara la abolición del régimen fiscal para los no domiciliados a partir de abril de 2025, una medida que amenaza con provocar una fuga masiva de capitales del Reino Unido.

“La contradicción no podría ser más clara. El visado propuesto se dirige a un pequeño y muy específico grupo de inversores extranjeros, mientras que el cambio fiscal corre el riesgo de alejar a toda una clase de generadores de riqueza globalmente móviles que ya viven, gastan e invierten en el Reino Unido. El Reino Unido extiende la alfombra roja para nuevos capitales, mientras desalienta a quienes ya han hecho del país su hogar. ¿Por qué un inversor serio comprometería más dinero aquí si el mensaje desde arriba es: si te quedas demasiado tiempo, te penalizaremos?”, argumenta Green.

Cuestión de fiscalidad

Según las nuevas normas fiscales, los extranjeros que hayan residido en el Reino Unido durante más de cuatro años serán gravados por sus ingresos globales, eliminando así el incentivo tradicional que les permitía mantener fuera del alcance fiscal británico los ingresos generados en el extranjero.

Aunque el Tesoro estima que esto podría recaudar 2.700 millones de libras al año, expertos de los sectores legal y financiero advierten que la política acabará costando más en términos de crecimiento perdido, empleos y consumo.

El CEO de deVere señala que algunos estudios indican que los no domiciliados aportaban alrededor de 6.000 millones de libras en impuestos anualmente antes de los cambios —y desempeñaban un papel clave en la financiación de empresas emergentes, el arte y fundaciones benéficas.

“Las cifras no mienten. Este es un grupo que contribuye mucho más de lo que cuesta. Compran viviendas, contratan personal, crean fondos y ayudan a financiar la próxima generación de empresas tecnológicas y biotecnológicas. Y ahora, justo cuando el Reino Unido afirma querer ser un centro global de innovación, los está echando”, afirma Green, quien considera que esta Golden Visa supone una “oferta limitada vinculada a sectores estratégicamente importantes”.

Según su visión, si el Reino Unido quiere atraer la riqueza global para impulsar su revolución verde y digital, necesita más que un visado con nuevo nombre. “Necesita un marco competitivo, transparente y coherente que trate a los inversores extranjeros no como piezas de un juego político, sino como socios en el crecimiento. Los inversores globales no quieren gestos de relaciones públicas. Quieren razones creíbles para comprometerse con el Reino Unido a largo plazo. Hoy por hoy, ese argumento simplemente no se está haciendo”, concluye.

Hay mucho ruido en torno a la sostenibilidad. Resulta sorprendente, dado que la inversión sostenible es una actividad relativamente monótona en el día a día. En cualquier caso, la mayoría de los inversores la consideran ahora una parte esencial de lo que hacen. Una encuesta reciente que realizamos junto con Coalition Greenwich muestra que las preocupaciones medioambientales, sociales y de gobernanza siguen ocupando un lugar destacado en sus agendas [1].

Eso no significa que todos los inversores lo incorporen en la misma medida. Invertir de forma sostenible significa simplemente reconocer un conjunto concreto de riesgos -a menudo englobados bajo el término ASG- y gestionar las carteras en consecuencia.

Aquí hay mucho de business-as-usual. Por ejemplo, una empresa propensa a los escándalos siempre ha sido un activo de riesgo. Pero en la última década, este tipo de riesgo corporativo idiosincrásico se fusionó con factores de riesgo más sistémicos bajo el estandarte ESG, que luego fue malinterpretado con frecuencia por la sociedad en general.

Esta confusión puede llevar a la eliminación progresiva del concepto o, al menos, a su desagregación en tipos específicos de riesgo. Lejos de los focos, las empresas y los inversores se están volviendo más sofisticados en su forma de pensar sobre los factores ASG. Esto debería permitir una consideración más completa de los riesgos materiales, como el impacto físico del cambio climático y los costes de la resiliencia corporativa, lo que llevaría a un papel más maduro de las finanzas en la transición hacia una economía baja en carbono.

La descarbonización es prioritaria, pero se presta más atención a los riesgos físicos

Nuestra encuesta identificó la descarbonización como el tema de sostenibilidad en el que más se centran los inversores en estos momentos. Las importantes inversiones en energías limpias realizadas en los últimos años parecen respaldar esta opinión.

Sin embargo, el mundo no se está descarbonizando. De hecho, las emisiones mundiales siguen aumentando y los fenómenos meteorológicos extremos son cada vez más numerosos y graves. El mundo va camino de superar el umbral de calentamiento de 1,5 grados que los países acordaron como objetivo en el Acuerdo de París.

Como resultado, cada vez se presta más atención a los peligros que los fenómenos meteorológicos extremos representan para los activos físicos de las propias operaciones y cadenas de suministro de las empresas, junto con el impacto de una mayor regulación relacionada con el clima.

Las próximas divulgaciones sobre el clima, como el nuevo marco de la Junta Internacional de Normas de Sostenibilidad (ISSB) y la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD) en la UE, piden a las empresas estimaciones de su exposición a riesgos físicos.

El problema reside, como siempre, en la medición. Como señala nuestra encuesta, la dificultad para medir el impacto sigue siendo el principal obstáculo para la inversión sostenible. Hasta que no existan datos creíbles sobre el riesgo físico material, el coste de la inacción permanecerá oculto. Las empresas tendrán dificultades para integrarlos en sus estrategias empresariales y planes de transición, y los inversores para incluirlos en sus valoraciones. Por ello, los inversores sostenibles seguirán de cerca el desarrollo de herramientas de medición a lo largo de 2025.

El papel de las finanzas en la transición

2025 también será un año en el que los inversores se centrarán más en cómo alcanzar sus objetivos de sostenibilidad.

Esto se produce en medio de la controversia sobre el papel más amplio que desempeñan las finanzas en la transición. Algunos sostienen que no es competencia de las finanzas alcanzar objetivos generales de sostenibilidad, como la descarbonización de toda la economía. Más bien, las finanzas están ahí para proporcionar el capital; corresponde a otros actores, como los gobiernos y los reguladores, movilizarlo.

En última instancia, el deber de las finanzas es para con sus clientes. Pero también hay dudas sobre la mejor manera de cumplir ese mandato. Nuestra encuesta muestra que los inversores siguen considerando la descarbonización de las carteras como la segunda forma más eficiente de generar resultados positivos (después de la inversión temática). Este enfoque, aunque cómodo de medir, no sólo tiene poco impacto en el mundo real, sino que aumenta la confusión en torno al término ASG. La simple eliminación de todas las empresas energéticas de su cartera, por ejemplo, no impide que esos activos pasen a otras manos. El problema no ha desaparecido, sólo se ha desviado a otra parte.

En consecuencia, cada vez más inversores están estudiando la forma de asignar fondos no sólo a soluciones climáticas, sino también a empresas que permitan implantar estas soluciones a gran escala (por ejemplo, mediante la ampliación de la red). También están considerando la posibilidad de financiar la transición en sectores difíciles de abandonar, así como de colaborar con los grandes emisores en su transición a una economía con menos emisiones de carbono y con los responsables políticos que pueden ayudar a colmar las lagunas normativas, económicas y tecnológicas.

La sostenibilidad pasa a la siguiente fase

Las políticas y normativas se han hecho a menudo a toda prisa en un intento de mitigar los riesgos climáticos y otros riesgos para la sostenibilidad. Sin embargo, las prisas conllevan riesgos, como demuestran los recientes debates en torno a la Directiva sobre responsabilidad social de las empresas.

Esta normativa puede obligar a las empresas a informar sobre miles de parámetros en el marco de su doble evaluación de materialidad, que implica ir más allá del riesgo financiero y tener en cuenta el impacto de la empresa en otras partes interesadas y en la sociedad en su conjunto. Esto ha provocado reacciones en contra, y la UE está revisando esta y otras normas para ver dónde puede reducir la carga informativa de las empresas.

Hay que encontrar un equilibrio entre informar de los planes y parámetros de la empresa, que son fundamentales para la toma de decisiones de inversión, y evitar los «detalles» que pueden obstaculizar la competitividad con esfuerzos y costes innecesarios.

Estas revisiones -la de la normativa sobre productos SFDR de la UE y los desafíos al concepto de ASG en EE.UU.- están impulsando la sostenibilidad hacia su siguiente fase. Esto no es necesariamente malo. Podría aportar una mayor claridad en torno a las cuestiones más importantes para las empresas a corto, medio y largo plazo, lo que daría lugar a objetivos más significativos y realistas, y a una mayor honestidad sobre las compensaciones entre los diferentes elementos de E, S y G.

Entramos en 2025 con un sector de la inversión más circunspecto. Eso debería hacerla más eficaz.

[1] La mayoría de las empresas declararon que consideran que los tres capítulos son «importantes» o «muy importantes» para las decisiones de asignación de activos de cartera.

La mayoría de los propietarios de activos (asset owners) institucionales utilizan actualmente la inversión pasiva o han apalancado inversiones pasivas en el pasado. Sin embargo, siguen divididos en cuanto a si la gestión activa o la pasiva ofrece el mejor perfil de riesgo/rentabilidad en su exposición a los mercados cotizados, según la última edición de Cerulli Edge-U.S. Institutional.

El estudio muestra que más de la mitad de los propietarios de activos institucionales (57%) afirman que utilizarán estrategias de inversión que puedan ofrecer el mejor perfil de riesgo/rentabilidad, independientemente de si se trata de un enfoque activo o pasivo. Pero no hay una preferencia clara entre ambas opciones, ya que el 30% de los encuestados considera más adecuadas las estrategias activas, mientras que otro 29% se decanta por las pasivas.

Para los que prefieren las estrategias pasivas, el coste suele ser una de las razones a la hora de elegir este tipo de vehículos, mientras que el 25% afirma que sólo invierte en estrategias activas en determinadas clases de activos debido a su mayor coste. Los asset owners reconocen que han buscado estrategias pasivas en los mercados cotizados de renta variable para minimizar su exposición al riesgo en esa parte de la cartera y, de esa forma, maximizar sus presupuestos de riesgo para estrategias alternativas de mayor coste.

Otros utilizan las exposiciones más predecibles y puras que pueden ofrecer los índices para dar un sesgo táctico a la cartera con fines tácticos en sus carteras, como cerrar diferenciales en las asignaciones de las carteras o bien realizar apuestas direccionales para aprovechar la tendencia coyuntural del mercado.

En todos los canales institucionales, la mayoría (75%) de los propietarios de activos declaran utilizar fondos cotizados (ETFs) pasivos de renta variable, un porcentaje que supera el 90% en el caso de los planes públicos y corporativos de prestación definida y se acerca a ese 90% en las dotaciones y los planes Taft-Hartley (89%). De cara al futuro, casi el 40% de los asset owners aseguran en el sondeo que tiene previsto aumentar el uso de los ETFs, el porcentaje más alto entre los vehículos expuestos en la encuesta de Cerulli.

Aunque las asignaciones a inversiones pasivas pueden fluctuar, los propietarios de activos institucionales las consideran una herramienta fundamental para alcanzar sus objetivos de inversión. “Para los gestores de activos que ofrecen estrategias pasivas, existe una clara oportunidad de seguir capitalizando su uso haciendo hincapié en la naturaleza de bajo coste de las estrategias pasivas en relación con las activas”, afirma Brendan Powers, director.

Desde el 9 de abril, los mercados han repuntado tras el anuncio de una pausa de 90 días en los aranceles recíprocos. Los activos estadounidenses han mejorado su comportamiento, pero muchos inversores siguen mirando al mercado europeo, a los activos refugios y a los alternativos. En este sentido, las gestoras están ligeramente divididas entre aquellas que consideran que hay que seguir mirando fuera de EE.UU. y aquellas que nunca apartaron ni su mirada ni su interés en el país. ¿En qué lugar han quedado los activos estadounidenses?

Para responder a esta pregunta, hay que comprender a qué se debe este cambio en el sentimiento de parte del mercado. Michael Strobaek, Global CIO en Lombard Odier, y Nannette Hechler-Fayd’herbe, Head of Investment Strategy, Sustainability and Research, CIO EMEA en Lombard Odier, consideran que los recientes movimientos del mercado en general son un reajuste saludable, aunque volátil, de los precios de los activos estadounidenses hacia sus fundamentos.

“El S&P 500 ha recuperado en gran medida sus niveles previos a los anuncios arancelarios del Día de Liberación del 2 de abril (-0,6% más bajo este año) y sigue siendo relativamente más caro que otras regiones, aunque las expectativas de ganancias se han ajustado a la baja. El dólar estadounidense ha caído un 6% este año frente a una cesta de monedas de mercados desarrollados y se encuentra dentro de nuestro rango de valor justo frente al euro, el yen japonés y el franco suizo. Y los rendimientos de los bonos del gobierno de EE.UU. y los bonos corporativos de grado de inversión siguen siendo de los más atractivos entre los mercados desarrollados, tanto en términos reales como nominales”, explican los expertos de Lombard Odier.

Según Muzinich & Co., quizá el impulsor más importante del renovado sentimiento positivo y la acción de los precios es el deshielo de las tensiones comerciales entre Estados Unidos y China. “También ha habido noticias positivas para el Tesoro de EE.UU.: ahora se prevé que los ingresos arancelarios alcancen los 2,7 billones de dólares durante 2026-2035, 300.000 millones de dólares más de lo que se estimó bajo la tasa arancelaria del 145% propuesta anteriormente a las importaciones chinas”, indican,

Para los expertos de la firma, todo esto ha dejado un enigma clave: “Estados Unidos ha demostrado tanto pragmatismo como una renovada apertura a los negocios y al comercio. Los inversores se han alejado claramente de los peores escenarios previstos a principios de abril, con los riesgos de cola negativos reducidos significativamente. Si bien se espera que el crecimiento de Estados Unidos aún se desacelere, la desaceleración ahora parece modesta y probablemente superará a Europa. Esto plantea la pregunta: ¿comenzarán a revertirse los recientes flujos de capital desde EE UU hacia Europa?”.

EE.UU. no se puede ignorar

A la hora de hablar de renta variable, para Strobaek y Hechler-Fayd’herbe, a pesar de la reciente volatilidad en los mercados de EE.UU., en un horizonte de 10 años, las variaciones regionales en los rendimientos anuales esperados se han estrechado. “Las mejores valoraciones y los mayores rendimientos esperados para Europa, Japón y los mercados emergentes en comparación con EE.UU. se compensan con una menor volatilidad, lo que subraya la necesidad de que los inversores mantengan una asignación de activos regionalmente diversificada. Hemos mantenido una posición neutral en las acciones estadounidenses dentro de nuestra estrategia de renta variable regional”, apuntan.

Si hablamos de renta fija, estos expertos de Lombard Odier explican que el fenómeno es diferente: “En lugar de una nueva tendencia, ha habido una disminución gradual en la propiedad extranjera de la deuda estadounidense, y los inversores estadounidenses han sido los principales tenedores de los bonos del Tesoro de EE.UU. durante décadas. En total, los bonos del Tesoro de EE.UU. en manos de inversores extranjeros y nacionales han aumentado, y la emisión más reciente de bonos del Tesoro a 10 años vio una participación de inversores extranjeros consistente con los promedios de los últimos 12 meses”, apuntan.

De hecho, según su visión, la renta fija estadounidense se ha vuelto más atractiva con el aumento de los rendimientos, ofreciendo oportunidades tácticas para asegurar altos rendimientos antes de que la Reserva Federal comience a recortar las tasas de interés, lo que podría ocurrir a partir de julio. “Actualmente, los bonos del Tesoro de EE.UU. a 10 años ofrecen un rendimiento del 4,4%, y los TIPS (Bonos del Tesoro protegidos contra la inflación) a 10 años rinden un 2%. En crédito corporativo, los bonos de grado de inversión ofrecen rendimientos del 5%”, señalan a favor de este tipo de activo.

En el caso de BlackRock Investment Institute (BII), “los activos estadounidenses siguen siendo fundamentales en las carteras”. “Las bolsas estadounidenses se han disparado tras caer el mes pasado junto con los bonos y el dólar. Esa caída conjunta avivó el debate sobre la pérdida de atractivo a largo plazo de los activos estadounidenses. La rebaja de la calificación de la deuda de EE. UU. por parte de Moody’s refuerza una opinión que tenemos desde hace tiempo y es que los inversores preferirían un aumento de la prima de riesgo por mantener bonos estadounidenses a largo plazo, que actualmente es relativamente baja. Seguimos considerando que los activos estadounidenses son fundamentales para las carteras. La incertidumbre de las perspectivas nos impide depositar nuestra convicción plena en un único escenario central dentro de nuestras visiones estratégicas”, explican.

Raheel Siddiqui, estratega senior de inversiones de Neuberger Berman, recuerda que, históricamente, las acciones estadounidenses se han beneficiado de extensas recompras de acciones que impulsaron el beneficio por acción (EPS) y la confianza de los inversores, respaldadas por la percepción de que el capital global no tenía otro lugar a donde ir. Sin embargo, reconoce que, de cara al futuro, las reglas fiscales más flexibles en Europa y las inversiones sectoriales específicas deberían conducir a balances corporativos más sólidos, valoraciones en aumento y mayores dividendos.

«La racionalización de las cadenas de suministro, las políticas industriales dirigidas y un consumo interno más fuerte podrían seguir mejorando el valor para los accionistas incluso sin replicar el modelo estadounidense de recompras. No obstante, la capacidad de Europa para igualar completamente los rendimientos al estilo de EE. UU. sigue siendo incierta: persisten preocupaciones estructurales en torno a la innovación y marcos regulatorios complejos. Pero con mejores condiciones de financiación y nuevas inversiones en infraestructuras, somos optimistas respecto a que Europa puede ofrecer ganancias significativas a los inversores si las reformas continúan. Superar las ineficiencias estructurales sigue siendo clave para las perspectivas de convergencia a largo plazo», comenta.

Voces prudentes

Está claro que no se puede ignorar los activos estadounidenses, pero sí ser prudente. Por ejemplo, en opinión de Benoit Anne, Senior Managing Director del Grupo de Estrategia e Insights de MFS Investment Management, hay que serlo en lo que respecta a la duración estadounidense. Según su visión, esto refleja principalmente la actual incertidumbre y volatilidad de los tipos.

“Dado que los riesgos de recesión están disminuyendo y que la Fed se mantiene al margen, no hay motivos de peso para que los tipos bajen sustancialmente. Además, es probable que el reciente anuncio de la rebaja de la calificación de la deuda soberana de EE.UU. refuerce los riesgos al alza para los tipos estadounidenses, por la necesidad de reconocer que EE.UU. merece ahora una prima de riesgo más alta. Teniendo esto en cuenta, los argumentos para apostar por la larga duración de EE.UU. no son particularmente convincentes”, apunta Anne.

Para Mathieu Racheter, Head of Equity Strategy Research en Julius Baer, la cuestión tiene más que ver con diversificar aún más hacia acciones fuera de EE. UU. A medida que se intensifican los riesgos en Estados Unidos, las oportunidades en el extranjero están ganando protagonismo. “El apoyo político en Europa, los vientos de cola de las reformas en Japón y las valoraciones atractivas en China e India refuerzan la necesidad de ampliar la exposición a mercados bursátiles no estadounidenses. La diversificación y la selección activa son cada vez más esenciales para navegar el cambiante panorama global actual. La confianza de los inversores en la excepcionalidad estadounidense empieza a erosionarse, ya que la creciente incertidumbre política comienza a afectar negativamente a las perspectivas de crecimiento de la mayor economía del mundo”, argumenta Racheter.

A las razones que apunta el experto de Julius Baer añade que los principales indicadores económicos han empezado a deteriorarse, las previsiones corporativas siguen siendo cautelosas y nuestros economistas estiman una probabilidad del 50 % de que se produzca una recesión en EE.UU. en los próximos 12 meses. “En este contexto, consideramos que los argumentos a favor de una diversificación geográfica son cada vez más sólidos, especialmente ahora que algunas regiones fuera de EE.UU. comienzan a ofrecer un entorno más favorable en términos de políticas y crecimiento”, insiste.

Ha transcurrido algo más de un mes desde la toma de posesión del nuevo presidente de Estados Unidos y no pasa un día sin que un anuncio o una nueva orden ejecutiva, potencialmente aplazada en cuestión de horas, sacuda los mercados financieros. A medida que se suceden los anuncios de aranceles, los inversores ansiosos pueden encontrar muchas razones para dudar del potencial a corto plazo de los mercados de renta variable.

Aunque los mercados han registrado rentabilidades positivas desde principios de año, la renta variable estadounidense ha sufrido altibajos en las últimas semanas, luchando por posicionarse en medio del constante flujo de información procedente de la nueva Administración estadounidense. En este contexto, y por una vez, la renta variable europea ha subido con fuerza gracias a las atractivas valoraciones, las esperanzas de un renovado impulso político en Alemania, las incertidumbres sobre la tecnología estadounidense y una política monetaria cada vez más acomodaticia del BCE.

Hay que reconocer que las valoraciones de la renta variable se verán sin duda influidas por las decisiones de la administración Trump en los próximos años, y la incertidumbre será un aspecto inherente a este periodo. Los inversores tendrán que lidiar con una mayor volatilidad y navegar entre los órdagos de farol y las medidas que realmente aplique la administración.

Por otro lado, si nos centramos en los fundamentales y hacemos caso omiso de la imprevisibilidad del presidente Trump, EE. UU. se está beneficiando de una de las administraciones más favorables a las empresas y a la innovación que jamás haya visto el país. La economía sigue siendo muy resistente, con una tasa de desempleo del 4%, una perspectiva expansiva para los servicios e incluso la industria, con empresas que siguen publicando beneficios que crecen más rápido que en la mayoría de las demás regiones. La confianza empresarial sigue siendo muy fuerte en Estados Unidos, como demuestra la última encuesta del Bank of America sobre esta cuestión, y las referencias a la «débil demanda» en los informes de beneficios del cuarto trimestre de 2024 han caído a su nivel más bajo en dos años.

Sin embargo, persiste una dura realidad en los mercados estadounidenses: la extrema concentración de los principales índices. Las cinco mayores empresas (Alphabet, Apple, Nvidia, Microsoft y Meta) siguen teniendo una valoración combinada equivalente al total de las 400 capitalizaciones más pequeñas del índice S&P500. Estas cinco empresas representan por sí solas la capitalización bursátil equivalente a los mercados de Hong Kong y China juntos, o el 24% de todo el mercado estadounidense. En cuanto a los «Siete Magníficos», sus valoraciones son 30 veces superiores a las de hace diez años.

Ni siquiera los recientes anuncios de DeepSeek, la empresa china que ofrece un modelo de Inteligencia Artificial capaz de competir con Chat GPT a un coste inferior, han podido invertir la tendencia a estas alturas, y no han puesto en entredicho las astronómicas inversiones realizadas por las Big Tech estadounidenses en el sector de la inteligencia artificial. En efecto, sólo Amazon Alphabet, Microsoft y Meta han anunciado gastos tres veces superiores a sus niveles de hace 5 años, con 315.000 millones de dólares, equivalentes al PIB de Finlandia. Europa tampoco se queda de brazos cruzados, como demuestra el anuncio que hizo Emmanuel Macron, en vísperas de la cumbre sobre IA celebrada en París, de que se invertirán más de 109.000 millones de euros en inteligencia artificial en los próximos años. Ursula von der Leyen añadió 200.000 millones de euros para la Unión Europea, que también se esfuerza por reposicionarse como figura destacada en el sector tecnológico.

Estados Unidos, sin embargo, parece firmemente decidido a ganar la carrera de la IA, que parece más que nunca la «oportunidad del siglo» para ampliar la brecha de productividad con otros continentes. Desde este punto de vista, la aparición de soluciones de bajo coste es una muy buena señal, ya que anuncia la llegada de opciones más asequibles, que a medio plazo deberían permitir a muchas pequeñas y medianas empresas aprovechar todas las ventajas de la inteligencia artificial, actualmente reservadas a los grupos más grandes.

Aunque es cierto que el mercado estadounidense se ha estancado en su mayor parte en las últimas semanas, no está experimentando un retroceso. Si los beneficios empresariales estadounidenses siguen creciendo a buen ritmo, mientras el mercado se estanca, esto bastará en unos meses para que las valoraciones de la renta variable vuelvan a niveles más atractivos, cercanos a la media histórica.

Dicho esto, no hay que subestimar el potencial de recuperación de la renta variable europea, castigada por la atonía del crecimiento, una inflación baja y, sobre todo, el desinterés de los inversores por la región. ¿Será el repunte de principios de año una señal de recuperación de la rentabilidad de los índices europeos frente al elevado coste de la renta variable estadounidense?

Más del 40% de las empresas europeas han comunicado sus resultados hasta la fecha, con un sorprendente aumento del 11% de los beneficios, muy por encima del consenso por el momento. Es cierto que las empresas europeas con una parte importante de sus ventas en Estados Unidos han obtenido mejores resultados, con un beneficio por acción de media un 68% superior a las expectativas, frente al 51% de las que tienen una mayor exposición nacional, ayudadas sin duda por la fortaleza del dólar. Europa necesita un catalizador adicional.

Sin duda, el flujo constante de decisiones de la nueva Administración estadounidense, unido a las incertidumbres que rodean al año 2025 (¿recuperación de China? ¿paz en Ucrania? ¿recuperación de Europa?), hacen que cualquier previsión sea más difícil de lo habitual. Este entorno nos obliga a permanecer centrados en los fundamentales del mercado y en las empresas a las que están expuestas nuestras carteras, e ignorar el ruido a corto plazo para mantener un rumbo sólido a medio plazo.

En esta fase, mantenemos nuestra ligera sobreponderación en los mercados de renta variable, en particular en la renta variable estadounidense, evitando al mismo tiempo un consenso demasiado sesgado sobre los valores tecnológicos. Miramos más allá, en particular a los numerosos sectores que se beneficiarán de las ganancias reales de eficiencia gracias a la inteligencia artificial.

Tribuna de Nicolas Bickel, responsable de inversión en Edmond de Rothschild Banca Privada

Una de las cuestiones que se han planteado con más frecuencia este año a medida que los mercados financieros procesaban las implicaciones de la guerra comercial es si el dólar está perdiendo, o en peligro de perder, su estatus de moneda de reserva del mundo.

Y estas cuestiones pasaron a primer plano en abril porque vimos bajar el valor de cambio del dólar, el precio de los bonos del Tesoro -lo que significa que los rendimientos subieron- y los mercados de renta variable estadounidenses, todo al mismo tiempo. Este tipo de ventas simultáneas es bastante inusual. Y ciertamente parece, al menos circunstancialmente, como si pudiera atribuirse a los gestores de reservas de todo el mundo que reducen sus tenencias de dólares y sus tenencias de activos basados en dólares.

Quisiera advertir aquí que no disponemos de muy buenos datos sobre los flujos de reservas en tiempo real. Así que, en el mejor de los casos, se trata de un caso circunstancial más que de uno que podamos probar. Pero obliga a los participantes en el mercado a contemplar la posibilidad de que el dólar pierda importancia en todo el mundo.

Deterioro de la demanda de dólares

Gran parte de la razón por la que el dólar ha sido la moneda de reserva mundial es que la política económica estadounidense ha sido predecible, ha estado orientada al proceso y se ha basado en normas. Y ahora mismo, las tres cosas están en el aire. Creo que está claro que los gestores de reservas de todo el mundo tienen un incentivo para intentar diversificarse y alejarse del dólar.

Por si sirve de algo, creo que la administración estadounidense podría acogerlo con satisfacción, no porque quiera que disminuya el papel del dólar en las transacciones financieras o en la economía mundial, sino porque un dólar más débil, que es lo que probablemente resultaría si se reasignan los flujos de reservas, ayudaría a cumplir los objetivos de la administración de reducir el déficit comercial del dólar estadounidense.

Una de las claras implicaciones de la reasignación de los flujos de reservas es que los tipos de interés serán probablemente más altos de lo que serían en otras circunstancias, por dos razones. Una es que un dólar más débil probablemente empujaría la inflación algo al alza. Pero lo más importante es que gran parte de los activos en dólares de los gestores de reservas están en el Tesoro. Y si redujeran sus tenencias de bonos del Tesoro, también subirían los tipos de interés.

Si no es el dólar, ¿entonces qué?

El reto, por supuesto, es que no está claro cuál es el activo alternativo al dólar. No hay otra moneda que desempeñe el mismo papel en la economía mundial. La mayoría de las demás divisas no se negocian con tanta libertad ni son tan líquidas. Las economías en las que se basan no son tan grandes.

Eso nos hace ser un poco escépticos sobre la posibilidad de que estemos asistiendo a una reasignación drástica de las reservas de divisas. Dicho esto, es muy posible que estemos viendo movimientos en los márgenes, y que los cambios en la política de EE.UU. estén proporcionando un incentivo suficiente para obligar a los gestores de reservas a buscar en otra parte. Ciertamente, hemos asistido a una apreciación del euro que va más allá de lo que dictarían sus fundamentos cíclicos. El precio del oro ha subido mucho.

Aún no estamos preparados para concluir que el dólar ha llegado a su fin, pero es algo que tendremos que vigilar en los próximos meses.

Tribuna de opinión escrita por Eric Winograd, Vicepresidente primero y Director de Análisis Económico de Mercados Desarrollados en AB.

Foto cedidaLos ponentes serán Sergio Gámez y Alberto Goicoechea.

Lazard participará en el II Funds Society Investment Summit Alternativos –que se celebrará el próximo 29 de mayo en Toledo- con una estrategia de infraestructuras cotizadas. Así, presentará el fondo Lazard Global Listed Infraestructure, que busca rentabilidades a largo plazo, defensivas y de baja volatilidad que superen la inflación invirtiendo en una gama de empresas de todo el mundo que Lazard considera «infraestructura preferente» (tipo monopolio, traspaso explícito/implícito de la inflación, calidad entorno normativo/político).

Como claves, trata de invertir en activos físicos que la sociedad necesita para facilitar un funcionamiento ordenado (por ejemplo, aeropuertos, autopistas de peaje, redes de transmisión/distribución, servicios de abastecimiento de agua) y busca activos reales a largo plazo con gran visibilidad de flujos de caja futuros, bajo riesgo de pérdida de capital e ingresos protegidos contra la inflación. Desde la gestora señalan que el mercado cotizado suele representar el mayor conjunto de oportunidades en infraestructuras. El objetivo es construir una cartera de 25-50 valores de renta variable que proporcione a los inversores una rentabilidad de inflación +5% anual durante periodos de cinco años. La estrategia está cubierta frente al dólar estadounidense.

¿Por qué es el momento de las infraestructuras? Estos activos suelen asociarse a la estabilidad gracias a los flujos de pagos contractuales de los clientes, que se traducen en unos beneficios más previsibles. También pueden ofrecer cobertura potencial de la inflación, resistencia de los ingresos y diversificación, características muy adecuadas para el entorno macroeconómico actual, explican en la gestora. La mejor manera de aprovechar todas estas ventajas de las infraestructuras es adoptar un enfoque activo y selectivo, que combine la disciplina de valoración con criterios estrictos de selección de empresas, lo que puede añadir un valor considerable. Lazard apuesta por esta clase de activos a través de Lazard Global Listed Infrastructure Portfolio, que puede ser un poderoso complemento de las asignaciones a activos reales, infraestructuras de capital privado y renta variable mundial. La cartera invierte en un universo selecto de empresas de infraestructuras preferentes que, según la visión de los gestores, pueden lograr “rentabilidades de menor volatilidad que superen la inflación”. La estrategia ofrece, de hecho, una relación riesgo/rentabilidad más atractiva que el MSCI World Core Infrastructure Index.

Los ponentes serán Sergio Gámez y Alberto Goicoechea, Senior Sales para Iberia de Lazard Asset Management.

Sergio Gámez es responsable de Ventas Institucionales del equipo de Lazard Asset Management en Madrid. Licenciado en Administración y Dirección de Empresas por la universidad San Pablo C.E.U. y con un Programa Avanzado en Gestión de Inversiones, Sergio cuenta con más de dos décadas de experiencia en el sector financiero y más en concreto en la gestión de activos y en operaciones con distintos perfiles de inversores. Antes de incorporarse a la firma, Gámez ha sido responsable de renta variable en Liberbank Gestión y anteriormente ocupó puestos de responsabilidad en Banco Madrid Gestión de Activos, Nordkapp Gestión como gestor de inversiones, tras iniciar su carrera profesional en el sector financiero en la CNMV.

Alberto Goicoechea es responsable de Ventas Institucionales del equipo de Lazard Asset Management en Madrid. Antes de incorporarse a la firma, Goicoechea ha sido responsable de ISR en CPPS (Consultora de Pensiones y Previsión Social). Anteriormente, ocupó puestos de responsabilidad en las mesas de contratación de agencias de valores e inició su carrera profesional como Business Manager en BBVA. Licenciado en ciencias económicas por la universidad de Alcalá, Alberto tiene la certificación de sostenibilidad CESGA.

Lazard Asset Management es una gestora de activos global con más de 175 años de historia, reconocida por su enfoque centrado en la gestión activa y el análisis fundamental. Con oficinas en más de 25 ciudades en todo el mundo y una base de clientes que abarca desde grandes instituciones hasta inversores particulares, la firma ha construido una reputación basada en la calidad de su análisis y la consistencia de sus resultados. Lazard Asset Management Iberia ofrece a los inversores una gama de estrategias y soluciones de inversión gestionada por Lazard Asset Management y Lazard Frères Gestion, dando un único punto de acceso a la experiencia inversora de dos empresas de la familia Lazard con distintas capacidades, pero con las mismas convicciones.

Segunda edición

La gestora estará presente en esta segunda edición del Investment Summit Alternativos que Funds Society celebra en Toledo el próximo 29 de mayo. Las conferencias se celebrarán en el hotel Eurostars Palacio Buenavista, el cual ocupa el espacio donde una vez estuvo el Palacio de Buenavista, construido y diseñado por El Greco. Por la noche los asistentes disfrutarán del espectáculo «El sueño de Toledo» en Puy du Fou.

El evento cualifica con 5 horas de formación para CFA Charterholders y Certified Advisor-CAd.

La fiscalidad sigue siendo uno de los grandes obstáculos para los españoles que invierten en criptomonedas. Así lo demuestra la nueva edición de la encuesta anual sobre fiscalidad y criptoactivos realizada por TaxDown, la plataforma digital de asesoramiento fiscal, y Criptan, plataforma de referencia en compraventa y ahorro de criptomonedas en España Según los datos recabados en una encuesta conjunta lanzada por ambas compañías, el 70% de los españoles no sabe cómo declarar correctamente sus criptomonedas ante Hacienda, y dos de cada tres consideran que el proceso es complicado.

El estudio, que recoge más de 800 respuestas de usuarios vinculados a ambas plataformas, permite trazar una radiografía actualizada del inversor cripto en España, sus motivaciones, temores fiscales y principales dificultades a la hora de cumplir con sus obligaciones tributarias. A pesar de los avances en herramientas y servicios de asesoramiento, la declaración de activos digitales sigue siendo un campo plagado de dudas, falta de información clara y terminología excesivamente técnica.

Una de las principales conclusiones del estudio es que sigue existiendo una brecha importante entre la adopción de estos activos y el entendimiento de su fiscalidad. “Detectamos una evolución positiva, pero aún insuficiente”, explica Marta Rayaces, responsable de inversiones y criptoactivos de TaxDown. “Las criptomonedas se están consolidando como una opción de inversión habitual, pero muchos ciudadanos siguen sin tener claro cómo tributan, qué operaciones hay que incluir, o cómo se calculan las ganancias y pérdidas. Y ese desconocimiento puede tener consecuencias fiscales importantes”.

Principales dificultades a la hora de tributar correctamente

La dificultad para declarar correctamente las criptomonedas se manifiesta de varias formas. Un 67,5% de los encuestados considera que el proceso no es fácil, y el 52% asegura que su mayor temor es cometer errores que puedan derivar en sanciones. La dificultad para calcular correctamente el valor de las cripto (56%) y la falta de claridad sobre qué operaciones deben incluirse en la declaración (venta, permuta, transferencia entre wallets, etc.) son las otras grandes preocupaciones de los inversores.

Esta complejidad se traduce en una alta demanda de apoyo profesional. Más de la mitad de los encuestados recurren a ayuda externa para realizar la declaración de sus criptoactivos: un 32% usa plataformas digitales especializadas, como TaxDown, y un 24% acude a gestorías tradicionales.

Por otro lado, para el usuario medio el principal objetivo al invertir en criptomonedas no es la especulación a corto plazo, sino el ahorro a largo plazo. El 56% declara que su motivación principal es ahorrar para el futuro, muy por delante de otras razones como la curiosidad (15%) o el deseo de alcanzar la independencia financiera (15%).

La encuesta refleja que el perfil inversor es cada vez más experimentado: casi la mitad de los encuestados lleva entre uno y cinco años en el ecosistema cripto, y el 12,5% acumula ya más de cinco años de experiencia, una cifra que ha aumentado respecto al 8,5% del año anterior. Además, el 72% de los encuestados también invierte en otros productos financieros, como fondos de inversión (69%) o renta variable (66%), lo que sugiere una mayor sofisticación financiera del inversor medio.

Los resultados de este estudio reflejan una evolución muy prometedora del ecosistema cripto en España. Cada vez hay más personas que invierten con una visión de futuro, con perfiles más formados y diversificados. Además, es muy alentador ver cómo crece el interés por hacer las cosas bien, en un entorno fiscal que todavía presenta retos. Es fundamental ofrecer soluciones que simplifiquen el cumplimiento fiscal y empoderen al usuario para transformar un proceso que puede ser complejo en una experiencia accesible y segura para todos», apunta Jorge Soriano, CEO y cofundador de Criptan.

Avance de las inversoras en criptomonedas

Aunque las mujeres siguen siendo minoría en el ecosistema inversor cripto, su presencia crece de forma sostenida: el 15% de las personas que han respondido a la encuesta conjunta de TaxDown y Criptan son mujeres.

Eso sí, el 85% de las mujeres declara no tener claro cómo declarar sus criptoactivos, frente al 70% de los hombres. Además, 7 de cada 10 mujeres consideran que el proceso de declaración es difícil (en línea con la media general), pero lo que destaca es que las mujeres señalan que existe una terminología excesivamente técnica con más frecuencia que los hombres.

Estos datos abren la puerta a iniciativas específicas para reducir la brecha de género en el conocimiento fiscal y empoderar a más mujeres en el mundo de la inversión en activos digitales. “Estamos viendo cómo cada vez más mujeres se interesan por las criptomonedas, pero también cómo enfrentan barreras adicionales, especialmente en el terreno fiscal. Desde TaxDown queremos ayudar a cerrar esa brecha, no solo con tecnología, sino con acompañamiento experto y un lenguaje accesible que empodere a todas las personas, independientemente de su experiencia o género”, explica Marta Rayaces, responsable del área de inversiones y criptoactivos de TaxDown.

La encuesta deja claro que, aunque se han dado avances en el conocimiento y en la adopción de soluciones para la declaración fiscal de criptomonedas, todavía existe una gran necesidad de educación financiera y acompañamiento experto. El temor a cometer errores, la falta de claridad normativa y la complejidad del lenguaje siguen siendo barreras relevantes.

Tanto Criptan como TaxDown se han comprometido a seguir desarrollando recursos, herramientas y contenidos que faciliten la vida fiscal de los inversores, especialmente en un entorno regulatorio cada vez más exigente. «El inversor cripto actual representa una nueva generación de usuarios: más informados, más exigentes y, sobre todo, más comprometidos con entender el ecosistema en el que participa. Trata de tomar decisiones conscientes, con criterio y visión a largo plazo. Nuestro papel es estar a su lado, proporcionándole las herramientas, el conocimiento y la confianza necesarias para navegar este entorno con seguridad y autonomía. No basta con adaptarse al cambio, sino de liderarlo con responsabilidad.», asegura el CEO y cofundador de Criptan, Jorge Soriano.

«Nuestro objetivo es democratizar el acceso a un asesoramiento fiscal de calidad», concluye Enrique García, CEO de TaxDown. «Y eso implica también adaptarnos a las nuevas realidades del inversor moderno, que ya no solo invierte en bolsa o fondos, sino también en criptomonedas, y necesita respuestas claras, rápidas y sin tecnicismos innecesarios».

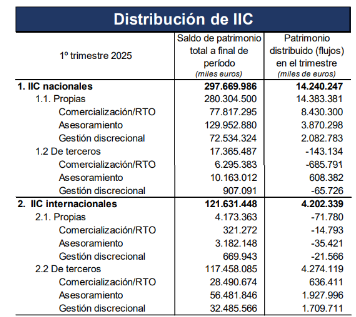

El 73,1% de las IICs en España se distribuyen mediante gestión discrecional o asesoramiento (297.669 millones de euros), y el resto vía comercialización (26,9%), con datos a marzo de 2025: son datos de Inverco con una muestra aproximada del 75% del total de la distribución de IICs en España, y que incluye información de entidades que han facilitado información sobre este desglose respecto a la distribución realizada por sus grupos financieros.

En concreto, a finales del primer trimestre de 2025, la distribución de IICs a través de asesoramiento alcanza el 47,6% del total, casi la mitad del negocio; mientras el porcentaje distribuido mediante gestión discrecional de carteras asciende al 25,4% del total.

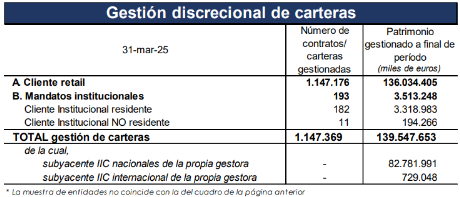

En cuanto a la gestión discrecional de carteras, de acuerdo con los datos recibidos por las gestoras de IICs que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio se situaría en torno a 137.000 millones de euros a finales de marzo de 2025 (cifra estimada a partir de los 139.547 millones para las gestoras que facilitan dato).

En el primer trimestre de 2025, el valor de la distribución de IICs a través de gestión discrecional de carteras experimentó un incremento del 3,8%.

El número estimado de contratos superaría el millón (1.147.176 para las entidades que remiten información), correspondiendo casi la totalidad de ellas a clientes minoristas, según los datos de Inverco.

La 11ª edición del Revolution Banking, el evento de referencia para el mundo de la banca en España organizado por IKN Spain, se centró este año en temas clave como la inteligencia artificial, la ciberseguridad, la banca abierta y la adaptación a nuevas normativas. Este encuentro reunió a más de 1.200 asistentes, 100 ponentes y más de 60 partners tecnológicos.

Agentes en el sector bancario: retos y oportunidades

En el actual contexto de transformación digital del sector financiero, la inteligencia artificial (IA) se ha consolidado como una tecnología con un gran impacto social y de largo alcance. Su capacidad para automatizar procesos, analizar grandes volúmenes de datos y generar valor estratégico la posiciona como una herramienta clave para la evolución del modelo bancario.

Durante la sesión, moderada por Tomás García, vicepresidente de Technology, IBM compartió su visión sobre la evolución reciente de los modelos de IA. En el último año, se ha producido un cambio significativo hacia modelos más pequeños y abiertos, que ofrecen mayor adaptabilidad a casos de uso específicos y un nivel superior de transparencia.

IBM destacó el valor de trabajar bajo licencias abiertas como Apache 2.0, lo que permite a las organizaciones adaptar y auditar los modelos con mayor facilidad. Además, se puso en valor el potencial de los modelos híbridos, que combinan lo mejor del entorno local y la nube, maximizando eficiencia y control. Esta estrategia, basada en un enfoque modular y abierto, permite alcanzar una economía de escala difícilmente igualable.

«La IA es un cambio tecnológico sin precedentes con un claro potencial transformador para la economía, especialmente en el sector bancario. Aunque avanza rápidamente, aún le falta madurez. Integrar de manera productiva es complejo, y aunque parece sencilla, como en herramientas como ChatGPT, en la práctica es un reto. Estamos trabajando con distintos proveedores en análisis de sentimientos y patrones, siempre supervisado por lo humano. El desafío principal es garantizar que la IA sea resiliente, segura y tenga un impacto positivo en la sociedad», señaló Elena Grande, directora del departamento de Sistemas de Información del Banco de España.

Capturar el valor de la IA y escalar su adopción en la organización

Durante este panel, se destacó la importancia de centrarse en casos de uso reales, con impacto tanto interno como externo, y de avanzar en madurez tecnológica antes de implementar soluciones precipitadamente.

“Desarrollar inteligencia artificial no es fácil. En CaixaBank comenzamos hace diez años con un programa de datos corporativos para tener una visión holística del cliente. Hoy, el reto está en escalar con una plataforma ágil, escalable y bien gobernada, mientras exploramos el potencial de la IA generativa y los agentes inteligentes”, señaló Roger Vila González, Head of Data Strategy en CaixaBank.

La conversación expuso que la IA no solo transforma procesos, sino también la experiencia de empleados y clientes, y que su escalabilidad requiere talento, cultura organizacional y una gobernanza sólida.

IA para transformar los modelos de ciberseguridad en los bancos

En el marco de la sesión sobre ciberseguridad se destacó la relevancia del wallet europeo como pieza clave del futuro digital. “Si se cumplen los plazos normativos, para finales de 2026 todos los gobiernos de la UE deberán contar con su propio wallet digital, y los terceros implicados deberán estar preparados para interactuar con él antes de diciembre de 2027”, afirmó Rodrigo López.

También, insistió en “abrir el diálogo sobre esta tecnología, compartir experiencias y abordar los temores que genera, recordando que España es uno de los países más avanzados en certificación digital”.

Protegiendo al cliente: estrategias efectivas contra el fraude bancario

Los desafíos actuales a los que se enfrentan las entidades financieras para prevenir el fraude sin deteriorar la experiencia del cliente, en un entorno digital, cada vez más expuesto y complejo.

David Armengol Vilanova, responsable de Fraude Transaccional en Banco Sabadell, advirtió sobre la creciente sofisticación de las estafas digitales, que tras la pandemia han evolucionado hacia esquemas más directos como los fraudes en pagos inmediatos. Subrayó además la importancia de contar con equipos especializados en atención al cliente que no solo previenen los fraudes, sino que también acompañen a las víctimas, que pueden verse afectadas tanto económica como psicológicamente.

Durante el congreso, Alejandro Pérez, responsable de Estrategia y Operaciones para España y Portugal en N26, explicó cómo el canal más utilizado por sus clientes es el chat —con alrededor del 60 % de las interacciones— aunque también se utilizan las redes sociales. Gracias a una estructura de atención centralizada, los agentes pueden ofrecer respuestas más adaptadas a cada caso, mejorando la eficacia y cercanía del servicio.

La 11ª edición de Revolution Banking cerró sus puertas superando todas las expectativas de asistencia, consolidándose como el principal punto de encuentro del sector bancario en España. Desde su primera edición en 2014, el congreso no ha dejado de crecer, convirtiéndose en un referente para profesionales e instituciones.