State Street Investment Management ha anunciado una inversión minoritaria estratégica, sujeta a aprobación regulatoria, en Groww Asset Management, la rama de gestión de activos de Billionbrains Garage Ventures Limited, una de las plataformas de inversión digital más innovadoras y de rápido crecimiento de India.

Esta asociación representa un paso significativo en el compromiso de State Street Investment Management con la democratización de la inversión, al tiempo que le permite fortalecer su presencia en uno de los mercados más prometedores del mundo. Además, facilitará la entrega de estrategias de inversión centradas en India a clientes a nivel global.

“India destaca como un mercado de enormes oportunidades, con una clase media en crecimiento, demografía favorable y un rápido cambio hacia la adopción de productos de inversión modernos. Groww AMC está a la vanguardia de esta transformación, haciendo accesibles las oportunidades de inversión a millones de personas y capturando una parte significativa del creciente mercado de riqueza doméstica. Nuestra asociación con Groww AMC nos permite participar directamente en el crecimiento del mercado doméstico de gestión de activos en India, ofrecer una gama de oportunidades de inversión a una población más amplia y construir un portafolio de exposiciones indias para distribución global”, afirmó Yie-Hsin Hung, director ejecutivo de State Street Investment Management.

Por su parte, Harsh Jain, cofundador y COO de Groww, declaró: “State Street Investment Management es uno de los gestores de activos más grandes del mundo, y nos complace darles la bienvenida como inversor y socio estratégico en Groww AMC. Esta asociación nos permitirá traer las mejores prácticas globales y productos de inversión sofisticados a los inversores indios, reforzando nuestro compromiso a largo plazo de construir una plataforma de gestión de activos de clase mundial en India”.

La alianza estratégica con Groww AMC complementa las recientes inversiones de capital y colaboraciones de productos de State Street Investment Management. Estas asociaciones permiten a la firma llegar a nuevos inversores, ampliar sus capacidades de inversión, crear productos innovadores y fortalecer su compromiso de ampliar el acceso y ofrecer soluciones a todo tipo de inversores.

AllianceBernstein (AB), firma especializada en gestión de inversiones y filial de Equitable Holdings, Inc., ha anunciado el nombramiento de Onur Erzan como Presidente de AB, con efecto inmediato. En su función como Presidente, colaborará con el CEO Seth Bernstein para supervisar la transformación del negocio de AB y la priorización de iniciativas estratégicas, al tiempo que desarrollará soluciones nuevas e innovadoras y servicios de valor añadido para responder a la evolución de las necesidades de los clientes.

Erzan continuará liderando los negocios de Gestión de Patrimonio Privado, Distribución Global de Gestión de Activos y Alternativas Privadas Globales de AB, responsabilidades que asumió en el otoño de 2025. Además, Erzan asumirá la responsabilidad de las funciones de Estrategia y Desarrollo Corporativo de AB. «Este es un momento crucial para AB. El nombramiento de Onur como Presidente subraya su importancia crítica para AB y Equitable Holdings, así como sus sólidas conexiones tanto dentro de la firma como en el conjunto del sector. Onur ha construido un negocio de distribución sólido y eficaz gracias a su compromiso con nuestros clientes. Tiene una gran pasión por ganar y una firme convicción en la identificación de los factores clave de éxito para nuestro negocio y nuestro crecimiento futuro», ha señalado Seth Bernstein, CEO de AB.

En el ámbito de la gestión de activos, Erzan ha definido y ejecutado la estrategia global de distribución de AB y ha desempeñado un papel fundamental en la expansión de la firma hacia nuevas áreas de negocio, incluido el lanzamiento de su plataforma de fondos cotizados activos, la creación de una vertical integrada de gestión de activos para seguros y el fortalecimiento de las soluciones de ingresos para la jubilación.

En el negocio de patrimonio privado, Erzan ha implementado estrategias específicas por segmento de clientes, ofreciendo propuestas adaptadas para clientes de patrimonio ultraalto. Bajo su liderazgo, el equipo de asesores patrimoniales ha seguido creciendo, y ha sido clave en el fortalecimiento de alianzas externas con entidades bancarias y custodios internacionales, ampliando el alcance global de AB y sus capacidades de servicio al cliente.

«Desde que me incorporé a AB, me han inspirado nuestros colegas en oficinas de todo el mundo, el compromiso de la firma con la innovación y nuestra pasión colectiva por garantizar el éxito de nuestros clientes. Es un honor asumir el cargo de Presidente y espero con ilusión definir el futuro de la firma junto a Seth», ha añadido Onur Erzan, nuevo presidente de AB.

Según señala la firma, Onur continúa siendo miembro del Comité de Dirección de Equitable Holdings y asumirá ahora el cargo de Presidente del Comité Operativo de AB. Antes de incorporarse a AB en enero de 2021, Onur pasó 20 años en McKinsey & Company, donde más recientemente fue socio sénior y codirector de la práctica de Gestión de Patrimonios y Gestión de Activos.

La plataforma de trading e inversión eToro ha anunciado la incorporación de 250 ETFs UCITS adicionales. “El objetivo es abrir los mercados globales y simplificar al máximo la inversión. Los ETFs UCITS son una puerta de entrada clave a carteras diversificadas y rentables. Dado que la demanda de estos productos sigue creciendo, nos complace anunciar la incorporación de 250 nuevos ETFs UCITS, y próximamente añadiremos cientos más”, declaró Yossi Brandes, vicepresidente de Servicios de Ejecución de eToro.

Los ETFs UCITS ofrecen a los inversores un medio transparente, rentable y altamente regulado para acceder a los mercados globales, según recoge la firma en su comunicado. Estructurados bajo el marco UCITS, ofrecen sólidas protecciones para los inversores, liquidez diaria y una exposición clara y basada en normas a una amplia gama de clases de activos, lo que facilita una diversificación eficaz de la cartera.

Por otra parte, la herramienta de inversión recurrente de eToro simplifica el acceso al permitir a los inversores programar inversiones automáticas en una amplia selección de productos financieros, incluyendo ETFs. Con la posibilidad de asignar una cantidad fija a intervalos regulares y mínimos mensuales desde tan solo 25 dólares, las inversiones recurrentes permiten a los inversores aumentar gradualmente su exposición al mercado, ofreciendo una forma sencilla y sin complicaciones de invertir en múltiples clases de activos.

“Nunca es un mal momento para empezar a invertir. Las inversiones recurrentes reducen la necesidad de preocuparse por predecir el mercado y ayudan a los inversores a desarrollar hábitos

saludables a largo plazo. Es una forma ideal de aumentar gradualmente su exposición a ETFs”, afirmó Brandes.

21Shares, uno de los principales emisores mundiales de productos cotizados (ETP) sobre criptomonedas, y A&G han anunciado el lanzamiento del 21Shares Flexible Crypto Index ETP (FLEX), un nuevo producto diseñado para ofrecer a los inversores una exposición diversificada y ajustada al riesgo a los principales activos digitales a través de un único vehículo cotizado.

El ETP replica el 21Shares Flexible Crypto Index, un índice desarrollado en colaboración con MarketVector Indexes™, proveedor global de referencia en índices de activos digitales. El índice se construye a partir de un amplio universo de criptoactivos elegibles institucionalmente, seleccionados en función de criterios de tamaño, liquidez y regulación.

La asignación de la cartera se determina mediante un modelo propio de A&G que combina un enfoque de mínima volatilidad con indicadores de tendencia positiva. Este enfoque sistemático busca mantener una baja correlación entre los activos que componen la cesta, con el objetivo de optimizar el perfil riesgo-rentabilidad del conjunto del ecosistema cripto.

Uno de los elementos diferenciales de FLEX es su marco integrado de gestión del riesgo. La estrategia contempla la posibilidad de asignar hasta un 30% de la cartera a liquidez mediante USDC, lo que permite reforzar el posicionamiento defensivo en periodos de elevada volatilidad o tensión en los mercados, sin renunciar a la capacidad de capturar crecimiento cuando el entorno se estabiliza.

El lanzamiento de este nuevo ETP combina el liderazgo global de 21Shares en el desarrollo de infraestructuras de productos cotizados sobre criptomonedas con la experiencia cuantitativa de A&G en inversión, firma que en 2023 lanzó el primer fondo de derecho español especializado en criptoactivos.

Mandy Chiu, director global de Desarrollo de Productos de 21Shares, señala: “Los inversores buscan cada vez más una exposición a criptomonedas que sea diversificada, sistemática y alineada con los estándares de riesgo institucionales. FLEX combina una indexación inteligente con una gestión del riesgo integrada en una única estructura de ETP, ayudando a los inversores a aproximarse al mercado cripto con mayor estructura y confianza”.

Por su parte, Román González Torres, especialista de Producto Cripto en A&G, destaca que “el núcleo de FLEX es su modelo de asignación. Al combinar la construcción de carteras de optimización del riesgo, señales de momentum y un componente dinámico de liquidez, hemos desarrollado un enfoque transparente y basado en reglas que refleja cómo los inversores profesionales gestionan el riesgo en mercados volátiles”.

Janus Henderson Investors ha anunciado el lanzamiento del fondo Janus Henderson Global IG CLO Active Core UCITS, la última incorporación a la franquicia de productos titulizados de la firma. Según explica la gestora, el vehículo ofrece exposición a tipos variables a CLOs con calificación de inversión de AAA a BBB-, centrándose principalmente en valores con calificación BBB para mejorar el potencial de ingresos.

Su objetivo es obtener rendimientos a largo plazo a través del crecimiento de los ingresos y el capital, y puede invertir en CLOs europeos y estadounidenses en función del valor relativo. El fondo proporcionará acceso al considerable y creciente mercado de CLOs con calificación de inversión, con aproximadamente 545.000 millones de dólares en CLOs estadounidenses y europeos que cumplen los requisitos reglamentarios de la UE.

El fondo estará gestionado por John Kerschner, director global de Productos Titulizados, junto con Denis Struc, Ian Bettney y Jessica Shill, gestores de cartera del equipo de titulizaciones. Con sede en Europa y Estados Unidos, el equipo cuenta con una larga y exitosa trayectoria en la inversión en CLOs, gestionando 34.600 millones de dólares en activos CLOs a nivel mundial.

El potencial de los CLOs

En opinión de John Kerschner, director global de Productos Titulizados de Janus Henderson, los CLOs globales con calificación de inversión ofrecen una atractiva combinación de ingresos, calidad crediticia y diversificación. “Por lo general, ofrecen rendimientos más elevados que los instrumentos de renta fija con calificaciones similares y han demostrado históricamente una gran resistencia, sin que se hayan registrado impagos en los tramos BBB estadounidenses o europeos emitidos desde 2010. Durante la última década, los CLOs con calificación BBB han obtenido mejores resultados que los bonos y préstamos de alto rendimiento, gracias a un menor riesgo idiosincrático. Como líderes mundiales en CLO, creemos que nuestro riguroso proceso de diligencia debida y construcción de carteras puede proporcionar rendimientos competitivos ajustados al riesgo”, explica.

A raíz de este lanzamiento, Ignacio De La Maza, director del Grupo de Clientes de EMEA y Latinoamérica de Janus Henderson, ha señalado: “Estamos encantados de ampliar la gama de productos CLO UCITS disponibles para los inversores. Los gestores de cartera del fondo aportan más de 20 años de experiencia en inversiones en CLO, y nuestras herramientas y sistemas propios proporcionan un grado de visibilidad sobre las garantías y el valor relativo de los CLO que los proveedores de datos de mercado no pueden igualar. Creemos que los CLOs con calificación de inversión, con su estructura de tipo variable, baja volatilidad y baja correlación con los mercados tradicionales, representan una opción atractiva para los clientes que buscan diversificación”.

Janus Henderson cuenta con una amplia experiencia en inversiones titulizadas a nivel mundial, con un equipo especializado de diez gestores de cartera y once analistas dedicados a las titulizaciones. Juntos, gestionan activos por un valor total de más de 65.000 millones de dólares, y los CLO representan más de la mitad de los activos titulizados de la empresa.

T. Rowe Price puede ser la próxima firma global de inversión activa en entrar en el mercado europeo de ETFs, en rápido crecimiento.

“Tras el éxito y la expansión constante de nuestra oferta de ETFs en Estados Unidos, ahora estamos estudiando la posibilidad de lanzar ETFs activos cotizados en Europa a mediados de 2026”, declaró un portavoz de la firma a Funds Society.

T. Rowe Price estableció sus primeros fondos cotizados en Estados Unidos en 2020 y ha ampliado progresivamente su gama hasta alcanzar los 28 productos, todos ellos gestionados de forma activa, que suman 20.600 millones de dólares. Actualmente no tiene ETFs domiciliados en otras regiones.

Los vehículos de inversión con sustrato inmobiliario están viviendo un boom gracias a una mayor flexibilidad del regulador y a un apetito creciente de inversión por parte de family offices y bancas privadas, en busca de sofisticar su oferta para grandes patrimonios.

En el marco del IV evento de Capital Privado organizado por Caceis a finales de noviembre en Madrid, tres socios de KPMG —José Luis López Hermida, responsable de Cliente Privado y Family Offices; Pedro Ruiz Correas, socio de Fiscalidad del Sector Financiero; y Leo Domene Velázquez de Castro, socio y abogado— analizaron las razones detrás del auge de este tipo de vehículos para la inversión en activos alternativos y estudiaron las ventajas e inconvenientes que representan cada uno desde el punto de vista fiscal y patrimonial.

Su mensaje fue claro: la evolución regulatoria, las nuevas necesidades de los inversores y la reinterpretación fiscal del concepto de “actividad económica” han generado un contexto más favorable para este tipo de estructuras.

Tendencias que explican la demanda creciente

El interés por los activos inmobiliarios no es nuevo, pero sí su sofisticación. Según el II Estudio de Family Office de KPMG en la Península Ibérica, este tipo de inversores destina de media un 44% de su patrimonio al real estate. Ese peso estructural se ve reforzado por varias tendencias:

La búsqueda de renta estable y diversificación por parte de las bancas privadas. Los expertos subrayan que las entidades “están incorporando estrategias alternativas que encajan mejor con las expectativas de rentabilidad del inversor de alto patrimonio”. Joint ventures, acuerdos estratégicos y plataformas especializadas se multiplican para atender esta demanda.

El dinamismo del sector hotelero y turístico. España continúa siendo uno de los destinos más atractivos para la inversión hotelera. Los fondos internacionales siguen adquiriendo activos premium, invirtiendo más de 500 millones en el sur de Europa solo en el último año, impulsados por el tirón del turismo pospandemia.

Madrid y Barcelona consolidan su rol como polos de valor añadido. La rehabilitación energética y la sostenibilidad han elevado el interés por activos capaces de generar plusvalías mediante transformación. Los inversores “están dispuestos a pagar primas muy elevadas por edificios con potencial de reposicionamiento”.

Un marco fiscal que necesita avances, pero ofrece oportunidades. La normativa remite aún a definiciones antiguas de actividad económica —especialmente la exigencia de un empleado a jornada completa en actividades de alquiler—, pero varias consultas recientes han reconocido como actividad económica determinadas explotaciones inmobiliarias estructuradas profesionalmente. Este matiz resulta clave para que determinados vehículos puedan beneficiarse de exenciones en patrimonio y sucesiones.

Clasificación de vehículos: cuáles son y qué aportan

Los expertos estructuraron su análisis en torno a cuatro grandes categorías de vehículos, que hoy concentran el interés de los inversores profesionales y, especialmente, de los family offices. Su idoneidad varía según la estrategia, el tipo de activo y el objetivo fiscal del inversor.

1. FCR y SCR: la opción más utilizada en 2024

Los fondos y sociedades de capital riesgo se han convertido en los vehículos más registrados en España: 387 FCR y 512 SCR en 2024. Los ponentes recordaron que, durante años, la CNMV mantuvo “una posición férrea que prácticamente desincentivaba levantar determinados vehículos ligados al inmobiliario”. Sin embargo, el regulador ha ido flexibilizando criterios, sobre todo en lo relativo a la consideración de actividad económica. En el caso de estos vehículos, recuerdan que son relevantes para la inversión siempre que exista una actividad de explotación subyacente, como por ejemplo coliving, residencias de ancianos, residencias de estudiantes y otros modelos en los que hay una actividad económica real y continuada.

En cambio, los expertos explicaron que “con el alquiler puro la CNMV no se siente cómoda”, lo que limita su uso para activos patrimoniales sin explotación.

Atractivo fiscal y patrimonial

Los FCR y SCR pueden acogerse al régimen especial de entidades de capital riesgo: – Exención del 25% en transmisiones de participaciones cualificadas (más del 5% y más de un año de tenencia). – Exención del 99% en casos no cualificados si se cumplen ciertos requisitos.

Esto les otorga eficiencia en la fase de desinversión, aunque no se trata de vehículos orientados únicamente a ventajas fiscales. Su atractivo patrimonial es menor que el de otros formatos, pero destacan por su flexibilidad, su baja complejidad para el inversor retail y su adaptabilidad al modelo de asesoramiento.

2. Socimis: eficiencia fiscal y utilidad en estructuras familiares

Las socimis siguen siendo uno de los vehículos más potentes para canalizar inversión inmobiliaria patrimonial. Tributan al 0% en el Impuesto de Sociedades, lo que las convierte en una alternativa extremadamente eficiente. A cambio, deben distribuir como dividendo: – al menos el 80% de las rentas de alquiler, – y el 50% de las plusvalías derivadas de la venta de inmuebles.

Los expertos recordaron que “aunque el vehículo es muy eficiente, el socio no lo es tanto”, ya que los dividendos tributan de forma íntegra en el IRPF o en el Impuesto sobre Sociedades. Sin embargo, desde el punto de vista patrimonial, puede considerarse activo afecto si se cumplen los requisitos, permitiendo exención en patrimonio y bonificaciones en sucesiones.

Atractivo adicional para family offices

La utilización de vehículos de inversión inmobiliaria por parte de los family offices ha evolucionado significativamente en los últimos años, impulsada por la necesidad de gestionar grandes patrimonios de forma eficiente, transparente y alineada con los intereses de varias generaciones. En este contexto, los expertos destacan varios factores que refuerzan el atractivo de estos vehículos para estructuras familiares:

– Objetiviza valoraciones internas. – Aporta liquidez de forma ordenada entre miembros de la familia. – Encaja bien en estructuras con múltiples herederos.

Los costes de salida al mercado se han reducido y ya no es obligatorio un free float amplio, lo que ha facilitado el uso de Socimis familiares.

3. FCREs: una vía que gana tracción gracias a la CNMV

Los fondos de capital riesgo europeos (FCRE) surgieron para impulsar la inversión en pymes, pero su evolución reciente los está acercando al inmobiliario, especialmente al alquiler sostenible. La CNMV ha empezado a permitir su uso como vehículos monoinversión, cuando se destinan a vivienda asequible o proyectos de alquiler social.

Esto los convierte en una opción interesante para estrategias con un único activo o para modelos públicos-privados.

Atractivo fiscal y patrimonial

– Aplicación del régimen del capital riesgo (según confirmó la DGT). – Posibilidad de beneficiarse de la exención en patrimonio cuando adoptan forma societaria adecuada.

Los expertos anticipan que “veremos más FCRE de lo habitual”, gracias al bajo consumo de capital y la simplicidad operativa que ofrecen estos vehículos.

4. ELTIF: idóneo para el minorista, pero con retos fiscales

El último gran vehículo comentado por el trío de expertos fueron los ELTIFs, de los que afirmaron que, tras la reforma introducida con ELTIF 2.0., se han convertido en “uno de los vehículos mejor diseñados para canalizar la inversión minorista hacia activos reales”, gracias a que el nuevo marco ha eliminado ambigüedades sobre qué se considera activo real, ampliado su capacidad de inversión y flexibilizado el acceso al minorista al no exigir mínimo de entrada.

Desde el punto de vista regulatorio, el ELTIF tiene un coeficiente obligatorio similar al de las SCR: al menos un 55% del patrimonio debe invertirse en activos reales o empresas no cotizadas.

Atractivo fiscal y patrimonial

Esta es la parte en que los expertos consideraron que están los principales retos para la inversión en ELTIFs, ya que este tipo de vehículo: – no es traspasable, – no tiene un régimen fiscal específico, – y no cuenta con beneficios patrimoniales equiparables a otros vehículos.

Un ecosistema en transformación

La conclusión de los ponentes de KPMG fue unánime: el auge de los vehículos con sustrato inmobiliario es el resultado de la convergencia entre demanda inversora, innovación regulatoria y reinterpretación fiscal. La CNMV ha dado pasos importantes y el mercado responde con un ecosistema cada vez más variado, donde cada vehículo ocupa un nicho distinto. Sin embargo, de cara a 2026, demandaron “mayor claridad fiscal” para seguir incentivando la inversión hacia activos privados reales.

Los family offices, tradicionalmente orientados al ladrillo, han encontrado nuevas formas de entrar en activos operativos, de mejorar su estructura patrimonial y de diversificar a través de vehículos más profesionales y sofisticados. El resultado: un mercado inmobiliario más dinámico, más institucional y con vehículos cada vez más adaptados a las necesidades del inversor profesional.

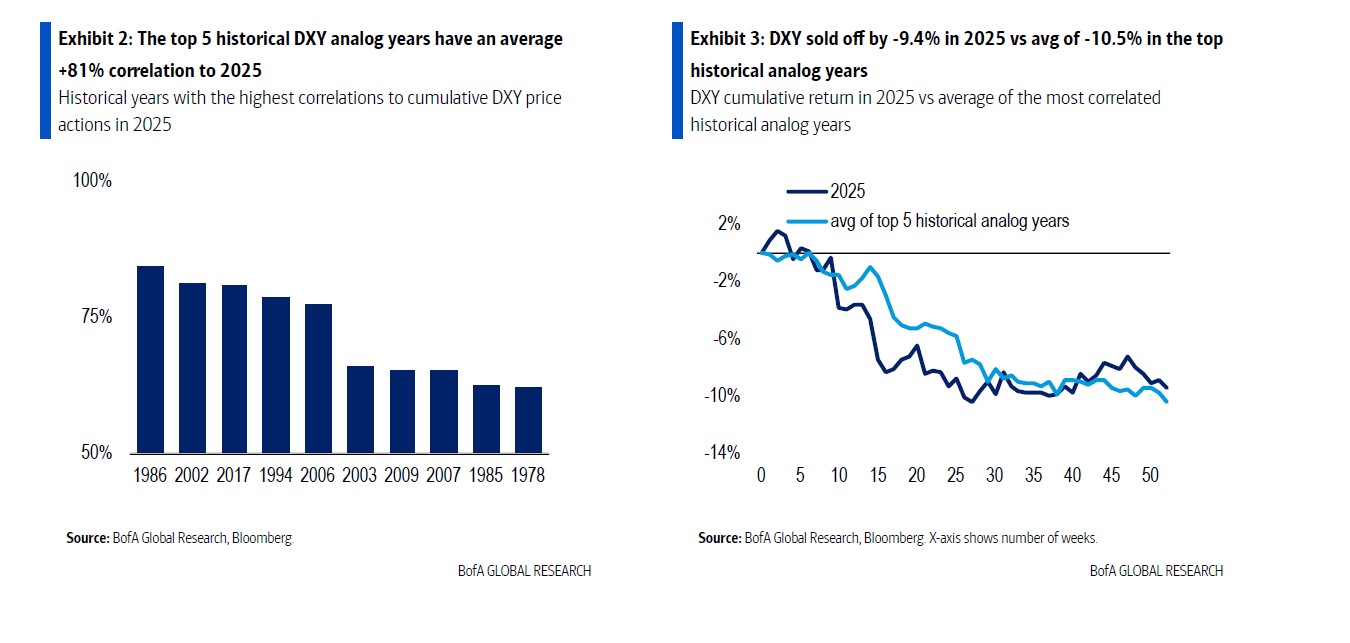

La historia sugiere que las grandes ventas del dólar tienden a producirse en años consecutivos. Esta es la conclusión a la que ha llegado Bank of America tras analizar el comportamiento de la divisa estadounidense desde la década de los 80. De cara a este año, la entidad argumenta que los análogos históricos más cercanos apuntan una bajada adicional del 8% en el índice Dólar (DXY Index) en 2026.

“2018 fue la excepción, pero coincidió con subidas de tipos de la Fed, la guerra comercial y un débil crecimiento europeo. Por ahora, el dólar sigue en amplias tendencias bajistas frente a las divisas del G10. El hecho de que la renta variable global esté superando a la estadounidense al inicio de 2026 merece seguimiento”, argumentan.

Referencia a 1995

Si nos centramos en las caídas del dólar en 2025, la entidad explica que, en los principales análogos históricos con mayor correlación de los movimientos del dólar respecto al año pasado, la debilidad del dólar continuó en el año siguiente en cuatro de cinco casos. “El promedio de los cinco mejores análogos implicaría un -8% adicional de caída del dólar en 2026. Entre estos análogos, 1995 puede ser el más relevante para 2026, dado que también contó con un aterrizaje suave de la economía estadounidense impulsado por la tecnología y recortes de tipos de la Fed en la segunda mitad del año. El dólar se debilitó un -4,2% en 1995, cercano a nuestra previsión de que el índice DXY caiga hacia el nivel de 95 en 2026”, señala el informe.

Además, destacan que 2018 fue un año atípico, en el que el dólar revirtió las pérdidas de 2017 y repuntó un 4,7% debido a las subidas de tipos de la Fed, los titulares sobre la guerra comercial entre EE.UU. y China, y una economía de la eurozona débil. Según argumentan, a pesar de un avance moderado hacia finales de 2025, el dólar sigue en amplias tendencias bajistas frente a las divisas del G10. “Los mercados bursátiles globales también comenzaron 2026 superando a EE.UU. Este factor merece atención, ya que los flujos hacia renta variable y las coberturas podrían convertirse en un detonante claramente bajista para el dólar en 2026”, añaden.

Años “similares” a 2025

El dólar cayó un 9,4% en 2025 frente a las divisas del G10, según el índice DXY, lo que lo convierte en el segundo mayor año de caídas del dólar en las últimas dos décadas. Al buscar los años históricos con mayor correlación con la evolución del dólar en 2025 y extraer posibles implicaciones para 2026, la entidad destaca 2005, 1995 y 1975.

“Desde 1975, los cinco principales años análogos históricos presentan una correlación media del 81% con la evolución del dólar en 2025. En estos cinco años, el dólar se debilitó de media un 10,5%, concentrándose la mayor parte de la caída en la primera mitad del año, de forma similar a lo ocurrido en 2025. Y, en los cinco principales análogos históricos, la caída del dólar continuó en el año siguiente salvo en 2018. De media, el dólar registró otro descenso del 8,3% en el año posterior”, señala el informe.

Además, argumentan que 1995 puede ser el análogo más relevante para 2026 entre los análogos imperfectos del DXY. Según el análisis de la entidad, el crecimiento impulsado por la tecnología permitió a la economía estadounidense lograr un aterrizaje suave en lugar de una recesión. Además, la Fed procedió a recortar tipos en la segunda mitad de 1995, a pesar de que la inflación se situaba más cerca del 3% que del 2%.

A la luz de estos datos, su conclusión es que los años de fuertes caídas del dólar rara vez se producen de forma aislada: “Este resultado cuantitativo bajista respalda nuestra visión base de divisas para 2026, en la que esperamos mayor debilidad del dólar debido a la convergencia de tipos entre EE.UU. y el resto del mundo tras Powell, estímulos en la eurozona y China, y un aumento de las coberturas de divisa sobre activos en dólar”.

Previsión para 2026

De cara a este año, Bank of America espera que la economía estadounidense avance con dificultades tras un bache temporal en el cuarto trimestre de 2025 provocado por el cierre del gobierno, y que la Fed siga recortando tipos después de mediados de año. Bajo esta premisa, señala que el análogo de 1995 por sí solo implicaría un 4,2% adicional de caída del dólar, similar a su previsión de que el índice DXY caiga hacia el nivel de 95 en 2026.

Otra de sus observaciones es que la divergencia en los mercados de renta variable podría prolongar las tendencias bajistas del dólar en 2026. “Aunque los mercados bursátiles de EE.UU. han alcanzado nuevos máximos históricos al inicio de 2026, su comportamiento ha quedado por detrás del de la mayoría de los mercados bursátiles globales. Con los ciclos de recorte de tipos de los bancos centrales globales cerca de su fin, el régimen de divisas está pasando gradualmente de estar impulsado casi exclusivamente por los tipos —como se vio entre 2022 y 2024— a estar más influido por la renta variable. El comportamiento relativo de las bolsas entre países merece seguimiento, ya que cualquier persistencia de la divergencia observada hasta ahora en 2026 debería convertirse en un importante factor bajista para el dólar en 2026”, concluye el informe de Bank of America.

Siguiendo la tendencia de 2025, los diferenciales de crédito se encuentran en mínimos históricos. Según las gestoras internacionales, 2026 será complejo para la renta fija, lo cual también significa que habrá muchas oportunidades. El entorno en general es complicado desde el punto de vista de la deuda pública, tanto en Europa como en Estados Unidos; lo que hace que los inversores prefieran el crédito.

En opinión de Álvaro Peró, director de inversiones de renta fija de Capital Group, el posicionamiento de la cartera de renta fija puede beneficiarse de la atención a tres áreas clave: “Equilibrar la captura de rendimientos esperados atractivos como resultado de un alto carry; la gestión del riesgo a la baja mediante una selección prudente de valores y un posicionamiento de duración/curva; y diversificación dentro de las clases de activos y las zonas geográficas, en lugar de utilizar únicamente los bonos del Tesoro estadounidense como diversificador”.

Crédito investment grade

Por su parte, la gestora estadounidense Muzinich & Co considera que las perspectivas para los mercados de crédito en 2026 viene determinada por el escenario base de tipos de interés: “Según nuestro caso base, en el que el BCE mantiene los tipos en el 2% y la Fed realiza tres recortes más a mediados de 2026, los costes de cobertura podrían situarse entre el 1,25% y el 1,5%. Aunque es poco probable que esto por sí solo impulse grandes flujos de capital, combinado con una perspectiva constructiva para las empresas estadounidenses, deja poca justificación para mantener una infraponderación en el crédito investment grade estadounidense ahora que la prima de crédito del euro se ha desvanecido”, relatan desde Muzinich & Co.

Desde el punto de vista sectorial, la gestora reconoce que sus carteras seguirán limitando la exposición a los riesgos relacionados con los aranceles. Por lo tanto, sobreponderan los bancos de las carteras de mercados desarrollados y emergentes, así como en los servicios financieros diversificados y el sector inmobiliario. “Al mismo tiempo, estamos moderando nuestra infraponderación en los cíclicos, por ejemplo, añadiendo de forma selectiva energía estadounidense de nivel intermedio en IG y servicios públicos subordinados europeos”, explican desde Muzinich & Co.

Sin embargo advierten de que el sector químico europeo, según su visión, sigue siendo motivo de preocupación: “Dada su mala posición en términos de costes frente a sus competidores estadounidenses o chinos, los débiles indicadores de la actividad manufacturera en Europa y el exceso de capacidad china que podría inundar los mercados mundiales”, advierten desde la gestora.

En todo caso, la visión de Muzinich & Co para el año 2026 es optimista. “Esperamos que los aspectos técnicos sigan siendo favorables en 2026, aunque la oferta será menos predecible”, afirma Tatjana Griel-Castro, co directora de Mercados Públicos en Muzinich & Co.

Crédito high yield

Respecto al crédito high yield, Katy Glass, codirectora de High Yield nacional de Federated Hermes, el escenario para 2026 es un año de recorte de cupones, con un riesgo elevado de que la ampliación de los diferenciales ante el debilitamiento de la coyuntura económica genere un resultado “cupón negativo”. Según apunta Glass, cabe señalar que gran parte de los préstamos de mayor riesgo se han desplazado a los mercados de préstamos bancarios y de crédito privado, donde han comenzado a aparecer algunas fisuras muy notorias.

“El mercado laboral será un área clave a tener en cuenta en 2026 para garantizar que la economía pueda mantenerse en el buen camino. Por otro lado, la economía se está beneficiando de los efectos favorables de la riqueza del mercado bursátil y del aumento del valor de las viviendas. Los consumidores con ingresos más altos son compradores entusiastas, mientras que los de ingresos más bajos son más reservados. Moody’s informa de que el 10% más rico de los estadounidenses representa la mitad del gasto total de los consumidores, por lo que, mientras los bolsillos de este grupo sigan abiertos, la economía contará con un cierto nivel de apoyo”, afirma.

Para la experta de Federated Hermes, los diferenciales de alto rendimiento obligan a asumir que las condiciones son más benignas de lo habitual. “En esencia, estas restricciones limitan el potencial alcista y exponen a los inversores desprevenidos a un riesgo significativo, en caso de que las condiciones se deterioren. Con los recientes titulares sobre créditos problemáticos, seguimos creyendo que es apropiada una postura cautelosa, y que el posicionamiento defensivo se verá recompensado cuando los diferenciales se amplíen. La valoración es siempre una herramienta terrible para medir el momento oportuno. Pero la historia ha demostrado que, cuando los diferenciales se amplían, el movimiento es rápido y doloroso”, concluye.

Las autoridades europeas EBA y ESMA han publicado un informe conjunto de revisión del marco prudencial IFR/IFD –Reglamento sobre Empresas de Inversión (IFR) y Directiva sobre Empresas de Inversión (IFD) de la Unión Europea-, tras cuatro años de aplicación del régimen específico para las empresas de servicios de inversión (ESIs) en la Unión Europea.

El informe, presentado en forma de Technical Advice a la Comisión Europea, concluye que el marco es globalmente sólido y ha funcionado de manera adecuada, pero identifica áreas de mejora y propone 49 ajustes técnicos destinados a reforzar la proporcionalidad, la sensibilidad al riesgo y la armonización regulatoria entre estados miembros, según el análisis de Intermoney. El impacto potencial de estas recomendaciones alcanzaría a unas 5.600 empresas de inversión en la UE.

Un marco que se consolida, con ajustes relevantes

Desde una perspectiva regulatoria, EBA y ESMA consideran adecuado mantener la arquitectura actual de clasificación de las ESIs en Clases 1, 2 y 3, al reflejar de forma razonable las diferencias de tamaño, complejidad y riesgo sistémico entre entidades. No obstante, el informe pone de manifiesto la existencia de divergencias en la aplicación práctica de determinados umbrales, lo que ha generado enfoques dispares entre jurisdicciones.

Para corregir estas inconsistencias, las autoridades proponen armonizar la metodología de cálculo y el alcance de los umbrales clave, con el objetivo de mejorar la coherencia del marco y reducir posibles arbitrajes regulatorios, especialmente en grupos con actividad transfronteriza.

Proporcionalidad y alivio regulatorio para entidades de menor tamaño

Uno de los elementos más relevantes del informe es el refuerzo explícito del principio de proporcionalidad. En este contexto, destaca la propuesta de elevar los umbrales que permiten a una entidad calificarse como pequeña y no interconectada (Clase 3).

De materializarse, este cambio permitiría que un mayor número de ESIs acceda aregímenes prudenciales y de reporting más simplificados, reduciendo la carga administrativa para aquellas entidades con menor impacto sistémico. Desde un punto de vista estratégico, esta medida podría influir en decisiones relacionadas con el dimensionamiento del balance, la estructura operativa o el perímetro de actividad de algunas firmas.

Ajustes en los K-factors y mayor alineación con el riesgo real

El informe dedica una parte sustancial a la revisión de los K-factors, que constituyen el núcleo del enfoque de capital basado en riesgos introducido por IFR/IFD. Aunque el sistema se considera adecuado en términos generales, EBA y ESMA identifican áreas donde la definición y calibración actual podría no reflejar plenamente el perfil de riesgo subyacente.

Las recomendaciones apuntan a mejorar el tratamiento de factores vinculados a la gestión de órdenes de clientes, los activos bajo asesoramiento o gestión, el riesgo operacional y determinadas exposiciones de concentración. Asimismo, se plantea facilitar el uso de métodos de cálculo alternativos o simplificados para entidades con actividad limitada en negociación, reforzando la proporcionalidad y reduciendo la volatilidad de los requerimientos de capital.

Riesgos emergentes y coherencia con el marco regulatorio europeo

La revisión del marco IFR/IFD también responde a la evolución reciente de los mercados financieros. El informe aborda la necesidad de incorporar de forma más clara determinados riesgos emergentes, como las exposiciones fuera de la cartera de negociación y las posiciones en criptoactivos, cuyo tratamiento prudencial cobra cada vez mayor relevancia.

Además, EBA y ESMA subrayan la importancia de asegurar la coherencia entre IFR/IFD y otras iniciativas regulatorias europeas, como el Banking Package o el marco MiCA, con el fin de evitar solapamientos y garantizar una aplicación consistente del conjunto del sistema prudencial.

Una hoja de ruta para la planificación regulatoria

Aunque las recomendaciones no implican cambios normativos de aplicación inmediata, el informe marca de forma clara la dirección regulatoria de los próximos años. Para las ESIs, este ejercicio de revisión ofrece una oportunidad para anticipar posibles ajustes en sus modelos de capital, procesos de reporting y estructuras de cumplimiento normativo.

En este sentido, el Technical Advice de EBA y ESMA se configura como referencia para la planificación regulatoria a medio plazo de las empresas de servicios de inversión.