En esta ocasión, Funds Society destaca en portada el resurgimiento de los mercados europeos, con la renta variable en el foco, y una propuesta de fondos para aprovechar las oportunidades, tanto en bolsa como en renta fija.

También en portada, analizamos el futuro de la ESG, de la mano de la máxima responsable de Spainsif, y, en otro artículo les contamos si el gasto en defensa es un regalo envenenado o una oportunidad para la inversión sostenible.

Otro tema candente ocupa también la portada: las implicaciones de la Unión Europea de Ahorro e Inversiones, sobre todo para las pensiones en España y la transformación del ahorrador en inversor a largo plazo.

De la mano de expertos del sector, comparamos riesgos y oportunidades de los mercados financieros tradicionales con respecto al mercado del arte, y también damos las claves de esta temporada de juntas, marcada por la redefinición y el diálogo, según analizan en Corporance Asesores de Voto.

En Menús Literarios, no se pierdan las recetas para alimentarnos como James Bond en Casino Royale.

Además, la lectura de la revista les ayudará a recertificar sus titulaciones EFPA.

Renta variable: el activo estrella para el resurgimiento europeo.

“Es necesario mantener una asignación a retorno absoluto en los buenos momentos y en los malos”. Análisis de Harvey Bradley, gestor al frente de BNY Mellon Absolute Return Bond Fund.

El mundo se rearma: ¿es el gasto en defensa un regalo envenenado o una oportunidad para la ESG?

El camino de espejos de las finanzas sostenibles, por Andrea González G. Vega, directora general de Spainsif.

Estrategias mixtas, multiactivo, empresas europeas líderes, big data y renta fija dinámica: ideas que brillaron en el VII Funds Society Investment Summit en España

Llega la SIU para convertir al ahorrador en inversor a largo plazo, con el foco en las pensiones

Inversiones en arte vs. financieras: riesgos y oportunidades. Por Sofía Urbina, fundadora de Art Advisory Services

Secundarios, mid market y deuda privada centran las preferencias de los gestores en el evento ‘Alternatives 360: Beyond Traditional Markets’, de Altment.

Temporada de juntas 2025: tiempos de redefinición y diálogo, por Alicia Prieto Angulo, CESGA, directora de Análisis de Corporate Asesores de Voto

Universidades: la maniobra de contingencia de Yale que costó 6.000 millones de dólares en el mercado privado: política, liquidez y riesgo. Por Lefteris Lagopoulos, CIIA, CAIA, Private Markets & Alternatives Senior Associate en SYZ Group

Evolución del negocio de las entidades depositarias en España. Por Sergio Ortega, responsable de Comunicación de VDOS

Rincón Solidario: cuando las finanzas apuestan por la inclusión: el caso de Schroders y Fundación A LA PAR

Los ganadores del torneo de golf y el concurso MasterChef en el VII Funds Society Investment Summit

El mapa emocional del verano: cultura, arte y experiencias únicas.

Casino Royale: literatura, cócteles y licencia para cenar. Por Alicia Jiménez de la Riva, en Menús Literarios.

En pocas palabras, con Ramón Alfonso, socio de Norz Patrimonia EAF

Blackstone ha anunciado el lanzamiento de Blackstone Private Multi-Asset Credit and Income Fund (BMACX), el primer fondo intervalado privado de crédito multiactivo de la firma. Según explican desde la empresa, está disponible a través de asesores y tiene como objetivo dar acceso a estrategias dentro de la plataforma de crédito de Blackstone, que gestiona 465.000 millones de dólares. El fondo ofrece ejecución mediante ticker con suscripciones diarias, liquidez trimestral y mínimos de inversión bajos, con capital invertido de manera inmediata.

“Creemos que BMACX puede ser un pilar fundamental en la construcción de carteras para aprovechar los mercados de crédito en expansión. Ofrece a los individuos el acceso completo a la plataforma de crédito de Blackstone en lo que consideramos una estructura favorable para los inversionistas”, ha explicado Heather von Zuben, directora ejecutiva de BMACX.

Por su parte, Dan Oneglia, director de Inversiones de BMACX, ha añadido: «Nuestro objetivo será ofrecer ingresos diversificados y de alta calidad con menor volatilidad que los productos tradicionales de renta fija, invirtiendo en una amplia gama de activos de crédito atractivos. Creemos que este enfoque de estrategias múltiples posiciona a los inversionistas para aprovechar el valor relativo atractivo, particularmente en entornos de mercado dinámicos”.

BMACX invertirá en una gama diversa de activos de crédito, incluidos crédito corporativo privado, crédito respaldado por activos e inmobiliario, crédito estructurado y crédito líquido, buscando ofrecer ingresos atractivos y estables mediante una distribución mensual, mientras gestiona el riesgo. BMACX se basa en la posición de liderazgo de Blackstone en la entrega de soluciones de crédito privado a inversores individuales, con vehículos dedicados enfocados en préstamos directos disponibles desde 2018.

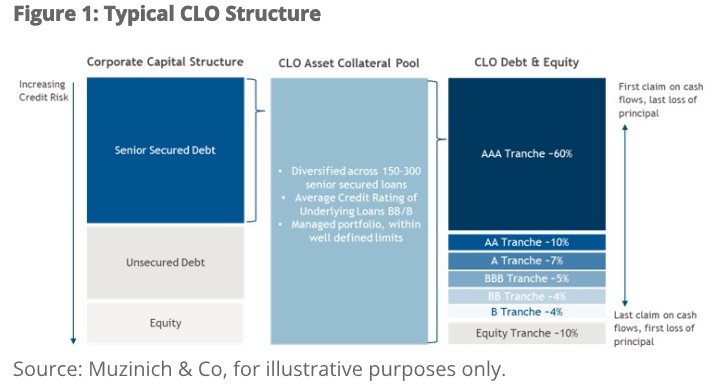

Las obligaciones de préstamos colateralizados (CLOs) han demostrado su valía a lo largo de múltiples ciclos de mercado, a pesar de haber sido injustamente equiparadas con las obligaciones de deuda colateralizada (CDOs) que ganaron notoriedad en 2008-2009.

Los CLOs, que son conjuntos de préstamos corporativos con primer gravamen empaquetados en estructuras securitizadas, tienen poco en común con los CDOs de alto riesgo relacionados con hipotecas subprime de principios de los 2000. Históricamente, el desempeño fundamental de los CLOs ha sido sólido y los incumplimientos insignificantes; ninguna serie calificada como AAA ha incumplido, y la tasa acumulada de incumplimientos por número tras la crisis financiera global es de solo 0.11%. Después de una fuerte recuperación en la emisión en los últimos años, hoy el mercado global de CLOs representa una oportunidad de 1.4 billones de dólares estadounidenses.

Para los inversores preocupados por el aumento de los riesgos geopolíticos y macroeconómicos, y la caída en los rendimientos de los bonos gubernamentales, una asignación en CLOs puede ofrecer acceso a la diversificación, rendimientos potencialmente atractivos y un riesgo de duración limitado, con una estructura de tramos basada en calificaciones que se adapta a una variedad de perfiles de riesgo de los inversores.

Cómo funcionan

Un CLO está compuesto por un conjunto de préstamos a tasa variable (“préstamos bancarios” o “préstamos apalancados”) gestionados como un fondo. Los préstamos securitizados tienen prioridad en la estructura de capital de la empresa prestataria y, por lo general, poseen el primer gravamen, lo que reduce el riesgo general.

El CLO adquiere los préstamos utilizando tramos de deuda y capital, donde los tramos de deuda están calificados desde AAA hasta B, según su nivel de protección dentro de la estructura y prioridad de pago. Normalmente, el 90% de los valores de la estructura, que comprenden los tramos de deuda senior y mezzanine, son notas a tasa variable con una estructura estándar de cupón para notas a tasa variable. El 10 % restante son notas de capital, que reciben distribuciones después del pago a los tramos calificados.

Actualmente, existen más de 200 gestores de CLO. Aunque la mayoría (154) están en Estados Unidos, Europa (66) está intentando ponerse al día; la gestión de CLO es un negocio atractivo dentro de la gestión de activos, que las firmas buscan expandir a nivel global.

Una oportunidad en crecimiento

En los últimos 5 años, esta clase de activos se ha vuelto accesible para un rango más amplio de inversores. Los fondos cotizados en bolsa (ETFs) han crecido significativamente en Estados Unidos y no se han visto afectadas de manera desproporcionada por la reciente volatilidad. En Europa, los reguladores de fondos también han comenzado a adoptar una postura más abierta hacia esta clase de activos, con un número creciente de estructuras de fondos mutuos y ETFs. El crecimiento aún no ha despegado al mismo nivel que en Estados Unidos, pero las piezas están encajando, y creemos que es solo cuestión de tiempo antes de que el mercado europeo refleje ampliamente a su contraparte estadounidense.

Los CLOs también han estado sujetos a una carga regulatoria en los años posteriores a la crisis financiera global; aunque esta se ha reducido en Estados Unidos, Europa puede ser más difícil de navegar para quienes no están familiarizados. Una reciente “aclaración” por parte de los reguladores europeos ha generado debate entre los participantes del mercado. Sin embargo, creemos que el mercado se adaptará y continuará creciendo, basándose en los récords de emisión establecidos en los últimos años.

El efecto neto de la regulación a nivel global ha llevado a que los gestores de CLO busquen asegurar capital de capital para múltiples transacciones. Esto ha provocado que las emisiones se vuelvan más programáticas en lugar de oportunistas, lo que a su vez ha mejorado la liquidez para los inversores y el entorno general de emisión.

Baja tasa de incumplimientos

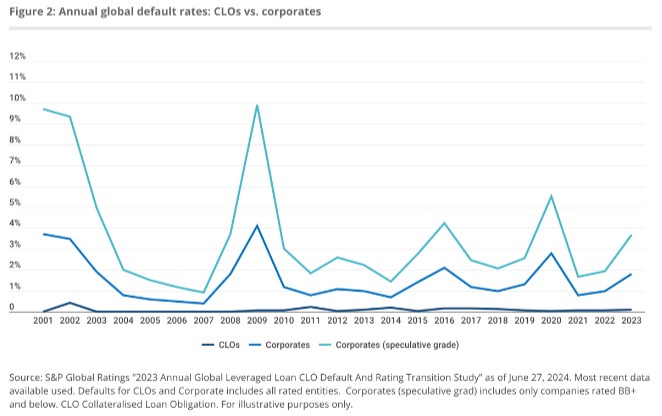

Aunque la posibilidad de aranceles en Estados Unidos aumenta la probabilidad de una recesión y un aumento correspondiente en incumplimientos y rebajas de calificación, creemos que los tramos mejor calificados seguirán estando bien protegidos.

Como se mencionó, y destaca la Figura 2, los incumplimientos de CLO han sido históricamente excepcionalmente bajos, especialmente en los tramos originalmente calificados como grado de inversión. Creemos que esto puede continuar dado que las evaluaciones de los colchones de sobrecolateralización junior aún muestran un margen significativo en ambos mercados. Si las recientes acciones de la administración Trump conducen a una recesión, podemos esperar un aumento en los incumplimientos de préstamos, pero se necesitaría una ola sostenida de incumplimientos en los préstamos subyacentes para presionar a los tramos de deuda CLO. Por lo tanto, una asignación podría ser adecuada para quienes se centran en la preservación del capital, particularmente en los tramos senior de la estructura de capital.

Perfil de rendimiento atractivo

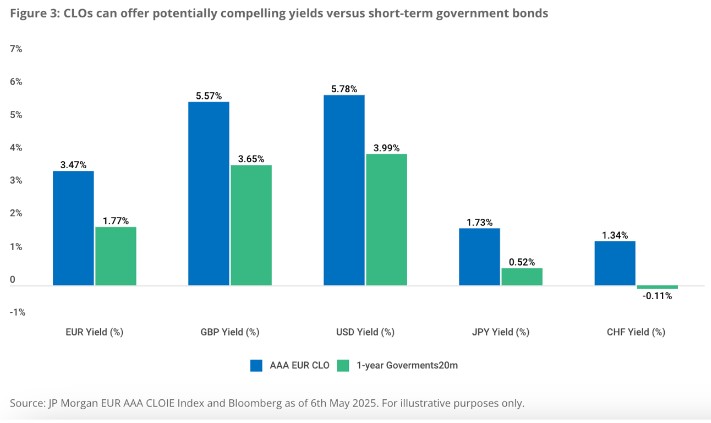

Creemos que una asignación en un CLO o fondo tiene sentido como parte de una cartera más amplia y diversificada. Los CLOs con alta calificación pueden ser una alternativa a los fondos del mercado monetario o a los bonos gubernamentales, ya que sus rendimientos son favorables en comparación con los rendimientos de bonos gubernamentales comparables.

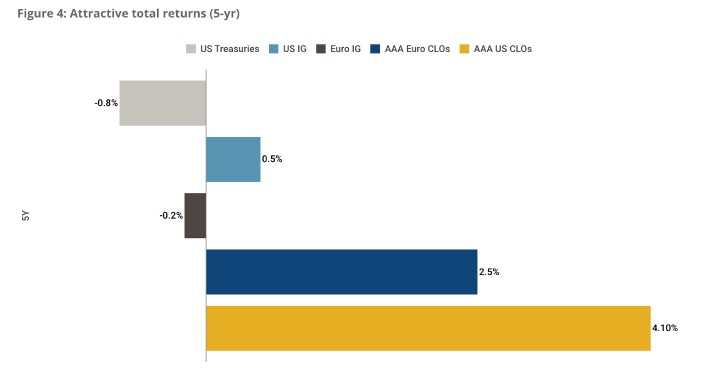

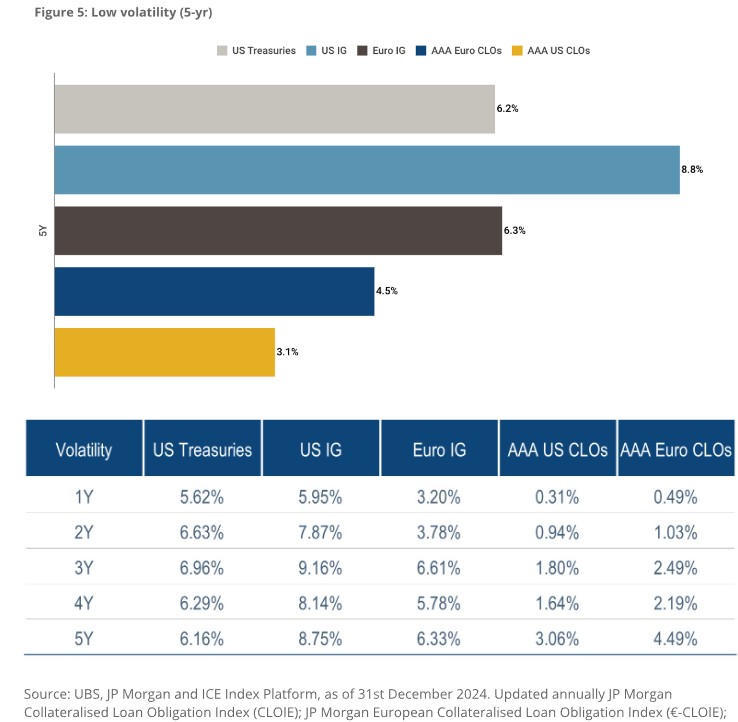

Históricamente, los bonos CLO con alta calificación han ofrecido rendimientos atractivos con menor volatilidad en comparación con bonos corporativos o gubernamentales de calificación similar (Figura 4). La naturaleza de tasa variable de esta clase de activos puede proporcionar ingresos atractivos mientras limita los riesgos de duración por tasas de interés. Como los CLO emiten diferentes tramos para satisfacer distintos perfiles de riesgo de los inversores, los cuales resultan atractivos frente a créditos con calificación comparable, una asignación también puede mejorar el perfil general de calificación de una cartera sin sacrificar el rendimiento.

El rendimiento pasado no es un indicador confiable de resultados actuales o futuros

En nuestra opinión, muchos inversores deberían considerar los CLOs como parte de sus asignaciones de renta fija de corta duración.

Protección contra tasas flotantes

Una ventaja clave de los CLOs para los inversores es su estructura de tasa variable, que puede proporcionar una cobertura natural contra el aumento de las tasas de interés. Incluso en un entorno de tasas en descenso, los CLOs pueden resultar cada vez más atractivos frente a las tasas libres de riesgo, y además cuentan con un piso incorporado en sus tasas de referencia, asegurando que las tasas base no caigan por debajo de cero. Esto ayuda a amortiguar parte del riesgo a la baja.

Además, tasas de interés más bajas pueden beneficiar a los préstamos apalancados subyacentes en una cartera de CLO al reducir los costos para los prestatarios y disminuir el riesgo de incumplimiento, apoyando en última instancia la calidad crediticia de un CLO.

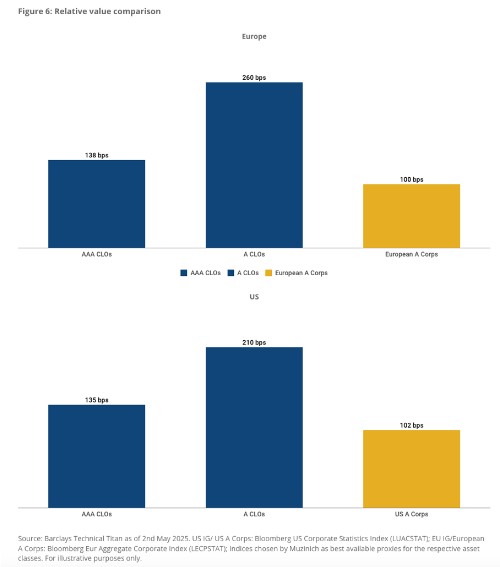

Valor relativo atractivo

Aunque los diferenciales corporativos se han ampliado algo durante la reciente volatilidad, los diferenciales de CLOs calificados AAA aún parecen relativamente baratos en comparación con los corporativos calificados A (Figura 6).

Conciencia del riesgo

No obstante, los inversores también deben ser conscientes de los riesgos, ya que estos varían según la posición que ocupen en la estructura de capital. Aunque los tramos AAA nunca han experimentado un incumplimiento, existen riesgos relacionados con el valor relativo frente a instrumentos comparables. Sin embargo, en la mayoría de los escenarios del mercado, creemos que los tramos AAA se comparan favorablemente y las caídas en el precio suelen ser relativamente moderadas.

Como es de esperar, la sensibilidad al crédito aumenta cuanto más abajo se ubica el inversor en la estructura de capital. Los tramos de deuda más junior y las notas de capital pueden sufrir pérdidas de capital si se produce una ola significativa y sostenida de incumplimientos en la cartera subyacente de préstamos. Sin embargo, estos escenarios son raros y, como se muestra en la Figura 2, las estadísticas de incumplimiento indican que el riesgo de incumplimiento en los tramos de deuda CLO en los últimos 25 años ha sido considerablemente menor que en corporativos con calificaciones similares.

Tener carteras subyacentes diversificadas es un factor clave. Los mercados de préstamos sindicados de Europa Occidental y Estados Unidos están bien diversificados entre industrias. Reducir el riesgo de concentración y ayudar a asegurar que las carteras sean resilientes durante períodos de debilidad económica o sectorial es beneficioso, aunque los inversores deben estar atentos a la superposición en las carteras subyacentes. Las protecciones estructurales (a través de la segmentación de tramos) y las acciones de gestión de cartera por parte del gestor del CLO también pueden ser útiles para mitigar el riesgo.

Una oportunidad duradera

Con la caída de las tasas de interés, la evolución de la regulación y la creciente demanda de los inversores, creemos que el mercado de CLO está preparado para una mayor expansión en Estados Unidos y Europa. Aunque los riesgos persisten, especialmente en los tramos junior, esta clase de activos ha demostrado resiliencia a lo largo de múltiples ciclos de mercado. Los CLOs han probado ser una oportunidad de inversión duradera y atractiva a largo plazo, ofreciendo rendimientos ajustados al riesgo relativamente atractivos, bajas tasas históricas de incumplimiento, protección estructural robusta, exposición a tasas variables y diversificación.

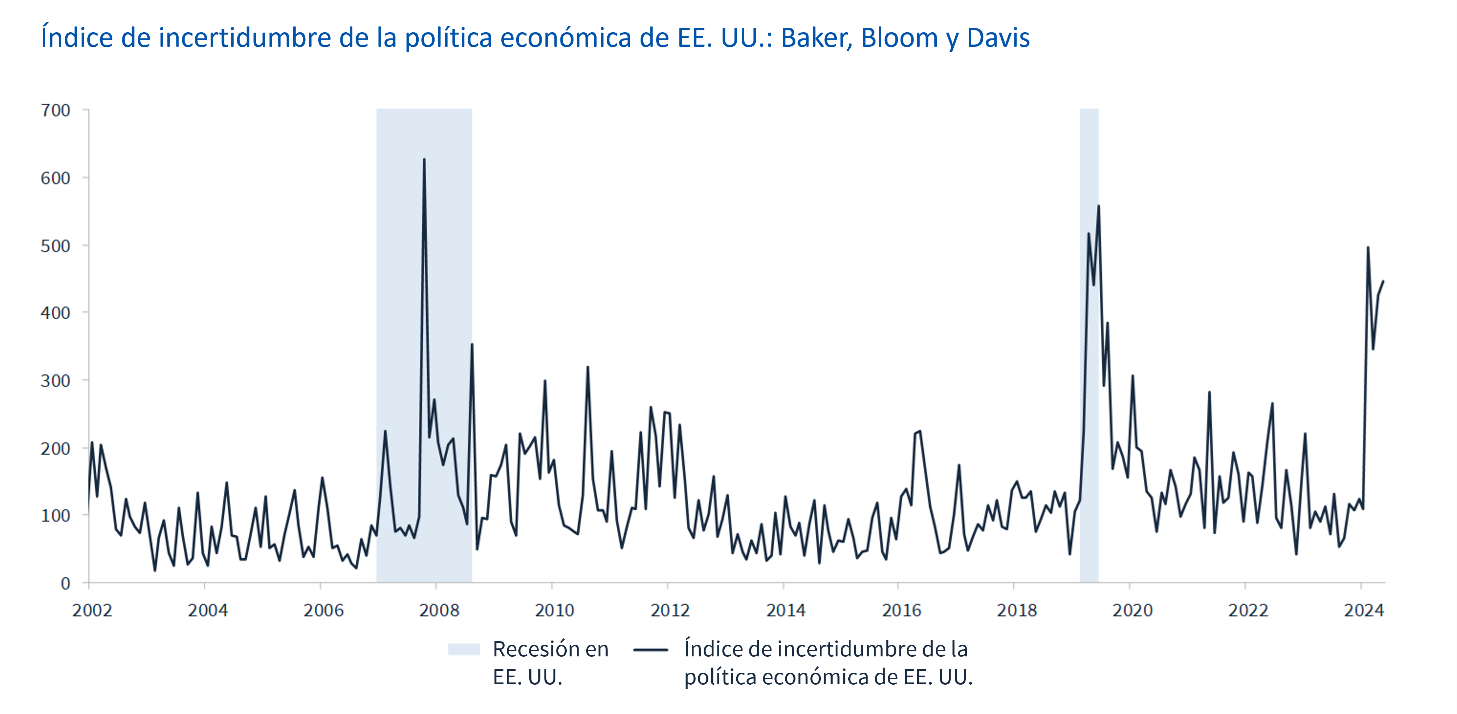

Desde la excepcionalidad al aumento de la incertidumbre, la trayectoria de la economía estadounidense ha empeorado desde el retorno de Donald Trump a la Casa Blanca. En opinión de Ariel Bezalel y Harry Richards, gestores del Jupiter Dynamic Bond, de Jupiter AM, esto deja a los inversores de renta fija de la duda sobre cómo gestionar este entorno de incertidumbre y de divergencia en materia de gasto público.

Según la visión de los gestores, el crecimiento de EE.UU. registró una extraordinaria racha positiva tras la pandemia, gracias a una política fiscal expansiva, un elevado gasto de consumo y un mercado laboral sólido. “En los primeros días después de la elección de Trump, el entusiasmo se apoderó de los mercados de activos de riesgo, ya que los inversores pusieron el foco en su programa favorable al crecimiento, como los recortes de impuestos y la desregulación. Sin embargo, los tiras y aflojas de Trump con los aranceles y los vaivenes geopolíticos han hecho que sus políticas sean impredecibles”, reconocen.

En este sentido, las dudas sobre la independencia de la Reserva Federal (Fed) tras las ácidas críticas de Trump al presidente Jerome Powell han agravado la incertidumbre. “El deseo del gobierno de recortar el gasto de la administración pública, así como los despidos anunciados por el Departamento de Eficiencia Gubernamental (DOGE), han tensionado aún más LA economía”, afirman.

La incertidumbre de las políticas ha aumentado

En su opinión, la inestabilidad es el rasgo definitorio de las decisiones de Trump en materia comercial, monetaria, presupuestaria y geopolítica, y los efectos negativos ya se dejan sentir en el índice de confianza de las pequeñas empresas. “El índice NFIB de incertidumbre de las pequeñas empresas está cerca de sus máximos históricos debido a las dudas sobre las condiciones empresariales y el mercado laboral. Eso podría lastrar los planes de expansión de las pequeñas empresas y su voluntad de contratar nuevos empleados. También se prevé que la incertidumbre imperante afecte a la demanda de consumo. Los hogares estadounidenses esperan un entorno más difícil y eso podría incidir en el gasto y determinar la trayectoria del mercado laboral”, explican.

Por lo tanto, advierten de que lo que difiere ahora con respecto a la resistencia de los últimos tres años es la determinación de la nueva administración de reducir el déficit fiscal hasta el entorno del 3% del PIB. Para ellos, todo gira en torno a la agresividad con la que el Gobierno recorte el gasto.

Europa saca la chequera

En este contexto, destacan que en un momento en el que el gobierno estadounidense abraza la austeridad, Europa está despojándose de su conservadurismo fiscal. Y consideran que ello se debe en parte a los pronunciamientos de Trump sobre la cooperación militar transatlántica que tanto ha beneficiado a las potencias occidentales desde la Segunda Guerra Mundial.

“Alemania está elevando su gasto también en otras áreas. Planea gastar otros 500.000 millones de euros en infraestructura durante los próximos 10 años (el equivalente al 1,2% del PIB al año). Alemania también permitirá que los estados y municipios del país aumenten su déficit (0,35% del PIB). Por su parte, la Comisión Europea ha aprobado otros 150.000 millones de euros en préstamos y también ha excluido 650.000 millones de euros de gasto en defensa del déficit de los países europeos”, indican Bezalel y Richards.

Y añaden: “Creemos que estos importantes cambios en la política presupuestaria ayudan a dinamizar la economía europea, aunque por el momento los aranceles de Trump proyectan sombras sobre las perspectivas de crecimiento de la región”.

También reconoce que en el Reino Unido, vieron una erosión gradual de la confianza del mercado en los activos británicos, sobre todo los gilts, debido a las dudas sobre la sostenibilidad de las cuentas públicas y la persistencia de la inflación. “Aunque no nos gusta restarle importancia a las dificultades, probablemente existe cierto grado de sentimiento bajista excesivo, dado que algunos de los indicadores de las cuentas públicas no son mucho peores que los de numerosos países desarrollados”, comentan los gestores de Jupiter AM.

Y el mercado…

Según su percepción, los mercados han reevaluado sus expectativas de recortes de tipos en EE.UU. tras el Día de la Liberación de Trump el 2 de abril y ahora se prevén 25 pb de recortes hasta finales de 2026. “Hasta ese momento, sólo se esperaban de dos a tres recortes este año, seguidos de uno más el año próximo. Actualmente, se descuenta un grado similar de relajación en el Reino Unido (cuatro recortes) y Australia (cinco recortes). A la vista de esta coyuntura, creemos que los tipos de la deuda pública siguen estando relativamente altos comparados con los últimos 20 años. En este sentido, nos sigue pareciendo interesante invertir en deuda pública de los mercados desarrollados”, afirman Bezalel y Richards.

Al mismo tiempo, creen que los activos de riesgo siguen estando caros, a pesar de la volatilidad reciente. En este sentido argumentan que los bajos niveles de los diferenciales de la renta fija privada imponen una exposición prudente a los bonos corporativos. “Por lo tanto, vemos valor en un enfoque barbell formado por una combinación de títulos de deuda pública de los países desarrollados y una cuidada selección de bonos corporativos high yield de los países desarrollados. Nos gustan algunas compañías puntuales en algunos mercados emergentes, como Brasil y la República Checa, y los bonos en moneda local de Brasil y la India nos resultan atractivos”, señalan como idea de inversión.

Por último, Bezalel y Richards apuntan que, ante el escenario actual, “es muy importante ser sensatos a la hora de seleccionar activos para minimizar los riesgos y elevar al máximo las rentabilidades y creemos que los inversores activos tienen un papel importante en este entorno. A medida que crecen los nubarrones sobre la economía mundial, creemos que el atractivo de las estrategias de renta fija como la nuestra podría ponerse cada vez más de manifiesto”.

Aprovechando la pausa arancelaria marcada por la Administración Trump, las firmas de inversión evalúan el escenario actual y ajustan sus perspectivas e ideas de inversión. En términos generales, las gestoras siguen esperando una ralentización del crecimiento económico mundial. Es decir, aunque sea a menor ritmo, siguen hablando de crecimiento. También coinciden en que la guerra comercial y su impacto son uno de los principales riesgos, mientras que la geopolítica es, directamente, impredecible.

“Las grandes oscilaciones del comercio neto y los inventarios distorsionaron el crecimiento del PIB en el primer trimestre. Pero, con la demanda interna subyacente prácticamente sin cambios, esperamos un crecimiento del PIB del 1,7% en 2025, con un cierto repunte hasta el 2,4% en 2026 a medida que la Administración estadounidense ofrezca cierto estímulo fiscal. Es probable que el aumento de los aranceles eleve la inflación por encima del 3% tanto este año como el próximo, lo que mantendrá a la Fed a la espera a lo largo de 2025. Pero creemos que la desaparición de las presiones inflacionistas y un cambio de liderazgo en la Fed acabarán despejando el camino para recortes de 50 puntos básicos hasta el 4% en 2026”, señala el equipo de Economistas de Schroders.

Según la visión de Sebastian Paris Horvitz, director de análisis en LBP AM, accionista mayoritario de LFDE, desde principios de año, los datos económicos, que siguen siendo relativamente sólidos, distan mucho de reflejar el nerviosismo creado por los anuncios de la nueva administración estadounidense. La estrategia estadounidense se ha traducido en un aumento histórico de los aranceles. “Con una media del 17%, están muy por debajo de los anunciados el 2 de abril, pero incluso a este nivel, supondrán más inflación y menos crecimiento en EE.UU. El crecimiento en el resto del mundo también se resentirá. Hoy en día, estos efectos apenas son visibles y se concretarán dentro de unos meses”, reconoce Paris.

Sin embargo, apunta que eso no parece tener un reflejo claro en los mercados en este momento, en particular en los activos de mayor riesgo. “De hecho, la distancia entre el momento actual y el momento en que se dejen sentir estos efectos no es fácil de evaluar. Quizá por eso seguimos siendo un poco optimistas. En consecuencia, aunque mantenemos una postura prudente, debemos ser muy ágiles en nuestra estrategia de asignación de activos y selección de valores”, comenta.

¿Hacía una estanflación?

Pilar Arroyo y Ana Gil, directoras de Inversión de Renta Fija de M&G Investments, coinciden con esta perspectiva de crecimientos bajos, pero positivos, “al menos hasta 2026”. En su opinión, “tras las últimas noticias, la posibilidad de recesión en EE.UU. está un poco más fuera de la ecuación, y la expectativa ahora es que presente una tasa de crecimiento del 1%más una inflación por encima del 3%. Sí podría hablarse de estanflación, pero lo cierto es que el entorno sigue siendo muy cambiante y tenemos poca visibilidad como para afirmarlo de forma rotunda”.

De la estanflación también habla PIMCO. “La Fed se encuentra en una posición difícil, ante la posibilidad de una estanflación. Y los aranceles podrían acelerar aún más la inflación por encima del objetivo de la Fed, e incluso si se alcanzan acuerdos comerciales duraderos, es probable que la inflación se mantenga elevada durante más tiempo. Al mismo tiempo, estas políticas comerciales pueden lastrar el crecimiento”, afirma Dan Ivascyn, director de Inversiones (CIO) de PIMCO.

En este sentido, desde PIMCO esperan que la Fed busque una mayor claridad sobre los aranceles y otras políticas de la Administración Trump. “Creemos que es probable que la Fed se muestre paciente en la medida en que los mercados sigan funcionando de forma ordenada, y que los responsables de la Fed sean muy cautelosos a la hora de dar la impresión de que están proporcionando un estímulo más directo a la economía en un momento en que la inflación se sitúa por encima de los objetivos del banco central. Dicho esto, un fuerte descenso de los datos económicos, especialmente si el desempleo aumenta de forma significativa, podría llevar a la Fed a recortar los tipos de forma más agresiva en la segunda mitad de 2025”, señala Ivascyn.

El fin del excepcionalismo estadounidense

La mayoría de las gestoras coinciden en que la narrativa del “excepcionalismo estadounidense” está empezando a sufrir presiones. Según explican desde Plenisfer Investments, parte de Generali Investments, desde 2022, e incluso más claramente desde principios de 2025, hemos visto cómo varios factores ponían en entredicho este modelo. “La actual Administración estadounidense ha puesto en tela de juicio elementos clave del orden mundial, desde el comercio hasta los aranceles y la política exterior, y parece estar virando hacia una postura más replegada sobre sí misma. Al mismo tiempo, los gigantes tecnológicos estadounidenses, especialmente en IA, se enfrentan a una mayor competencia, sobre todo de China. También hemos visto cambios en la política económica de otros países como, por ejemplo, Alemania”, argumenta Giordano Lombardo, cofundador, CEO y Co-CIO de Plenisfer Investments.

Para Lombardo, estos acontecimientos sugieren un cambio estructural en la economía mundial: “El modelo que se basaba en el consumidor estadounidense como principal motor de crecimiento, mientras países como China y Alemania se centraban en las exportaciones, está evolucionando. Estamos entrando en un nuevo régimen, definido por la regionalización, la expansión a escala y un relativo retroceso del liderazgo estadounidense”.

Además, considera que este fin del excepcionalismo estadounidense está poniendo en entredicho el dominio del dólar estadounidense. “Los inversores se enfrentan ahora a un entorno macroeconómico muy diferente al de las últimas dos o tres décadas. En los últimos años, la tendencia dominante ha sido una fuerte preferencia por la exposición estadounidense, tanto en los mercados líquidos como en los privados, gracias a los buenos resultados, la relajación de la política monetaria y los agresivos estímulos económicos”, comenta.

El peso de la política comercial

En opinión de Paul Kim, gestor de carteras en TwentyFour AM (boutique Vontobel), en retrospectiva, continúa el debate general sobre si los aranceles representan un ajuste “puntual” al alza de los precios que puede ser “transitorio”. Además, Kim reconoce que hay distintas opiniones sobre lo que significarán los aranceles para el panorama del crecimiento.

“A principios de este mes, el presidente de la Reserva Federal, Jerome Powell, transmitió un enfoque de ‘esperar y ver’ con respecto a las perspectivas macroeconómicas y la política monetaria, e hizo hincapié en una postura ‘dependiente de los datos’ que esperamos que siga tomando forma a medida que se vayan conociendo los datos concretos sobre los aranceles. Reconocemos que aún es pronto y que la incertidumbre es elevada. Desde el punto de vista del posicionamiento, seguimos preparados para una amplia gama de resultados y escenarios variables mientras navegamos por el camino que nos queda por recorrer. Nos inclinamos por carteras equilibradas de renta fija con un sesgo alcista que proporcione un buen nivel de ingresos sin asumir riesgos excesivos en esta coyuntura. Por suerte para los que buscan ingresos, los rendimientos siguen siendo muy atractivos”, argumenta el gestor de TwentyFour.

Posibles riesgos

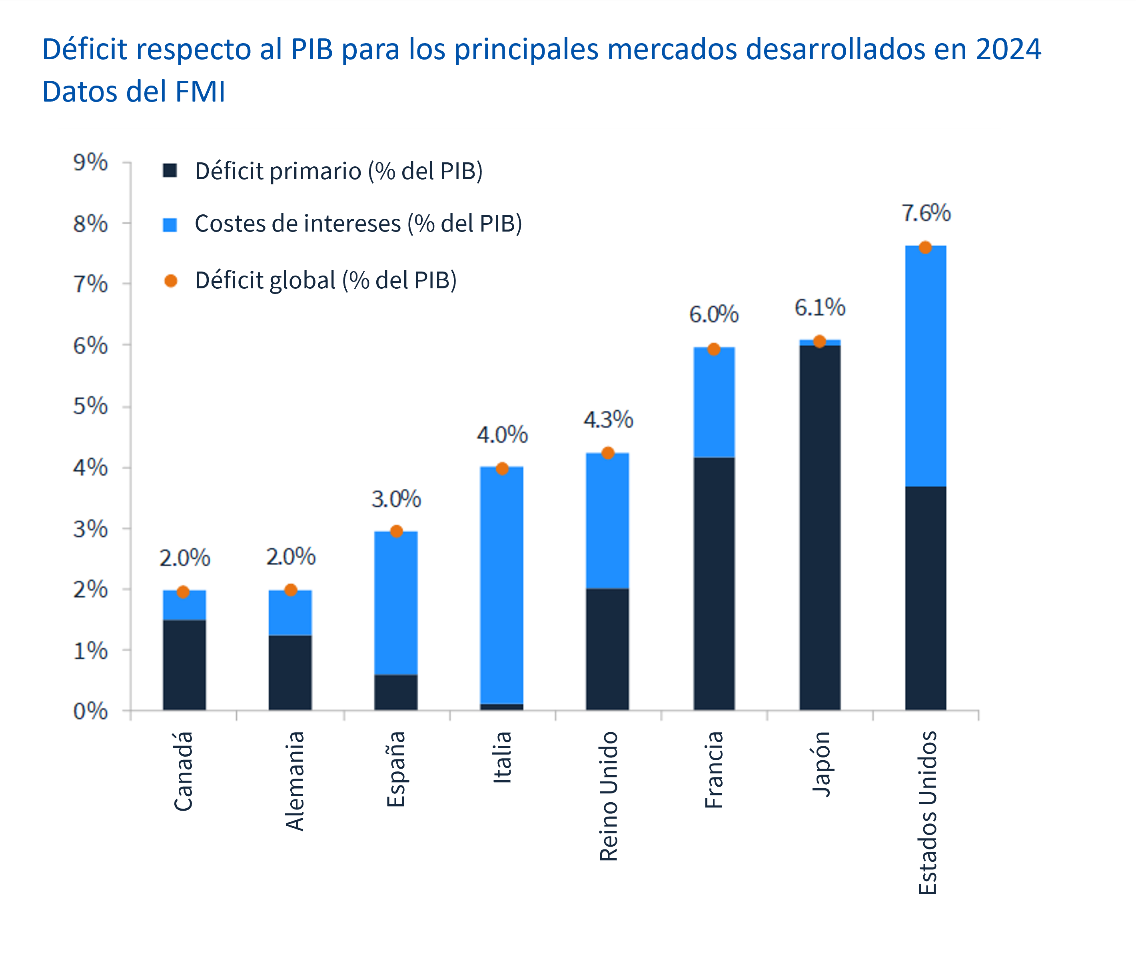

A la hora de hablar de riesgos, la incertidumbre sobre la política económica estadounidense es uno de ellos. Según los economistas de Schroders, la hipótesis arancelaria presenta claramente grandes riesgos, tanto al alza como a la baja. “Creemos que cada aumento del 10% en los tipos arancelarios generales de EE.UU. añade alrededor de 1% a la inflación y reduce el PIB en 0,5%”, indican.

También reconocen que hay que vigilar la dinámica de la deuda soberana, ya que cualquier intento de Trump de ofrecer un gran estímulo fiscal podría provocar un repunte de los rendimientos del Tesoro, perjudicando la actividad nacional y extendiendo el contagio a otros soberanos débiles, especialmente en Europa. Una visión que comparten desde la gestora estadounidense Muzinich & Co: “El tiempo sigue estando del lado del Estado. Creemos que la reciente rebaja de la calificación crediticia a AA debe considerarse como una alerta temprana y no como una señal de crisis inminente. EE.UU. sigue siendo solvente en todos los escenarios, salvo en los más extremos, que se dan una vez en un siglo. Sin embargo, es imperativo que el Gobierno presente un frente unido. La complacencia fiscal, o peor aún, la excesiva generosidad, podría erosionar rápidamente la confianza de los inversores”.

Además, desde Muzinich & Co recuerdan que como emisor de la moneda de reserva mundial, Estados Unidos desempeña un papel central en la fijación del tipo de interés mundial sin riesgo. Por ello reconocen que, a medida que aumentan las primas de riesgo, el efecto contagio empieza a hacerse más evidente, con los principales mercados mundiales reflejando los movimientos de los precios de los activos estadounidenses. “Para quienes consideren cuál es el mayor riesgo de cola negativo, una aceleración de la espiral de la deuda estadounidense debería encabezar la lista”, matizan.

Para el director de Análisis de LBP AM, obviamente, la política económica estadounidense desempeñará un papel muy importante a la hora de disipar o amplificar las incertidumbres. “En cuanto a la política presupuestaria, mientras se debate actualmente en la Cámara de Representantes, el déficit seguirá siendo elevado y la deuda de la administración pública estadounidense seguirá aumentando. Los ingresos por aranceles contribuirán algo a reducir el déficit. Es probable que las autoridades monetarias sean más pacientes de lo que se prevé y retrasen una mayor relajación monetaria. Varios miembros de la Reserva Federal han hecho comentarios en este sentido en los últimos días. Estas incertidumbres sobre la política económica podrían mantener los tipos a largo plazo en niveles elevados a corto plazo”, concluye Kim.

¿Sigue siendo válida la historia de crecimiento de India? A pesar de la creciente incertidumbre global —incluyendo tensiones comerciales en aumento y una inclinación proteccionista en la política económica de EE.UU.— la narrativa de crecimiento a largo plazo de India sigue siendo sólida. Mientras muchos mercados emergentes podrían verse afectados por posibles disrupciones en el comercio mundial, la baja dependencia de India de las exportaciones —alrededor del 14% del PIB, con EE.UU. representando solo un 19% (UTI AMC research, 16/04/25) de ese total— la hace relativamente más resistente.

La economía impulsada por la demanda interna, una población joven y niveles de ingresos en aumento son fortalezas estructurales que pueden amortiguar los shocks de corto plazo. Además, los realineamientos de las cadenas de suministro a raíz de las fricciones globales podrían beneficiar a India, ofreciéndole la oportunidad de ganar participación en el mercado internacional.

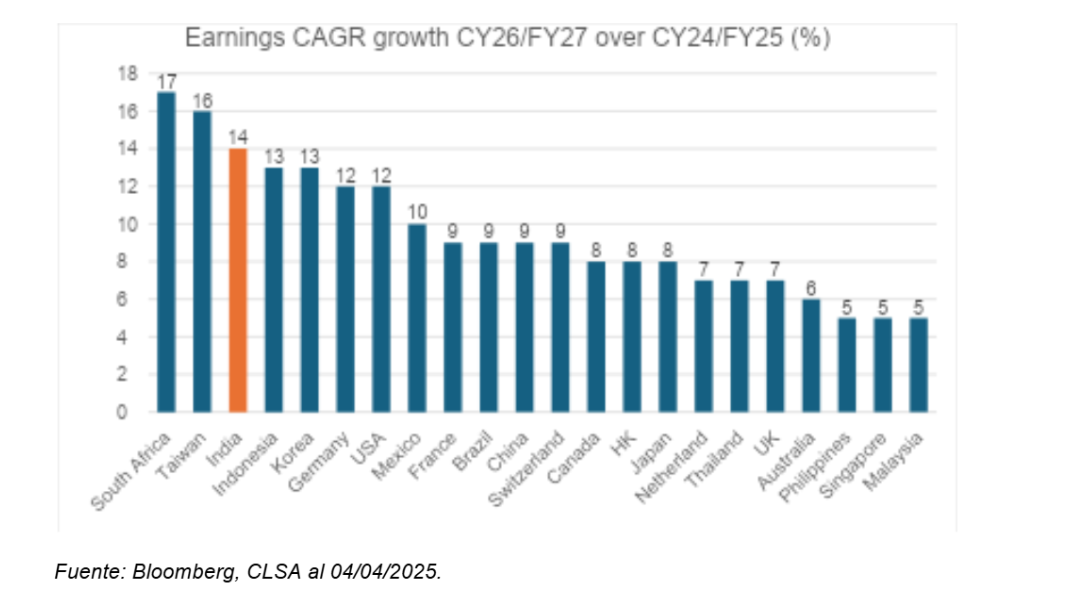

Las expectativas de crecimiento de beneficios, con un consenso de 14% CAGR hasta el año fiscal 2027, refuerzan aún más el optimismo. En comparación con países de la misma región como China, Vietnam o Taiwán, India destaca como un destino de inversión más estable y prometedor a largo plazo (según el siguiente gráfico).

¿Qué dinámicas de mercado se presentan para los nuevos inversores?

Frente a la volatilidad de corto plazo, mantener las inversiones podría resultar una estrategia acertada. La participación de los inversores locales se ha mantenido resiliente, incluso durante correcciones recientes. Aunque es probable que se observe cierta moderación en la actividad económica, las valoraciones actuales ya reflejan ese ajuste.

Es importante destacar que los fundamentos macroeconómicos de India —disciplina fiscal, control de la inflación y estabilidad política— siguen firmes. Para los inversores ya posicionados, mantenerse en el mercado permite participar en un potencial ciclo de crecimiento general, aprovechando tanto la mejora de las valoraciones como el potencial robusto de beneficios corporativos.

¿Es un buen momento para que nuevos inversores entren?

La reciente corrección en las acciones indias —impulsada por valoraciones elevadas y una desaceleración cíclica de beneficios— podría haber generado un punto de entrada atractivo para los nuevos inversores.

Los indicadores prospectivos sugieren un entorno más favorable de aquí en adelante:

Las reformas fiscales del gobierno buscan impulsar el consumo.

El Banco de Reserva de India (RBI) está relajando de forma proactiva las condiciones de liquidez.

Las valoraciones se han normalizado para reflejar supuestos de crecimiento más realistas.

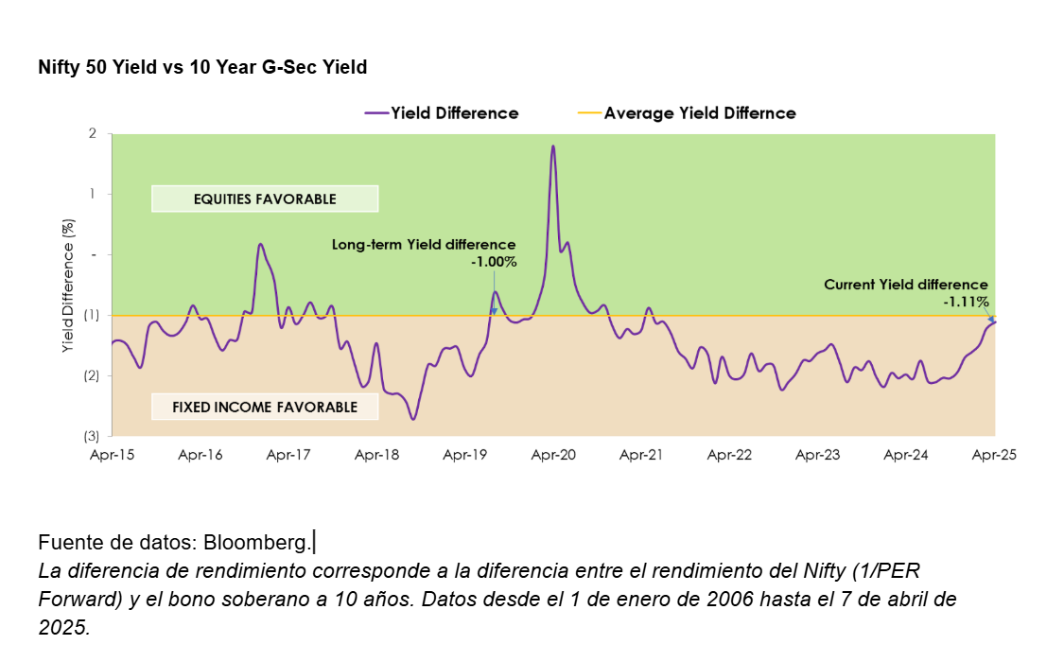

Un indicador clave, el yield gap (diferencia entre la rentabilidad de los beneficios futuros del Nifty y el rendimiento de los bonos del Estado a 10 años), ha vuelto a su promedio de largo plazo, lo que indica una mejora en el atractivo de la renta variable frente a los instrumentos de renta fija. Para los inversores a largo plazo, el momento resulta prometedor.

¿Dónde se encuentran hoy las acciones de calidad?

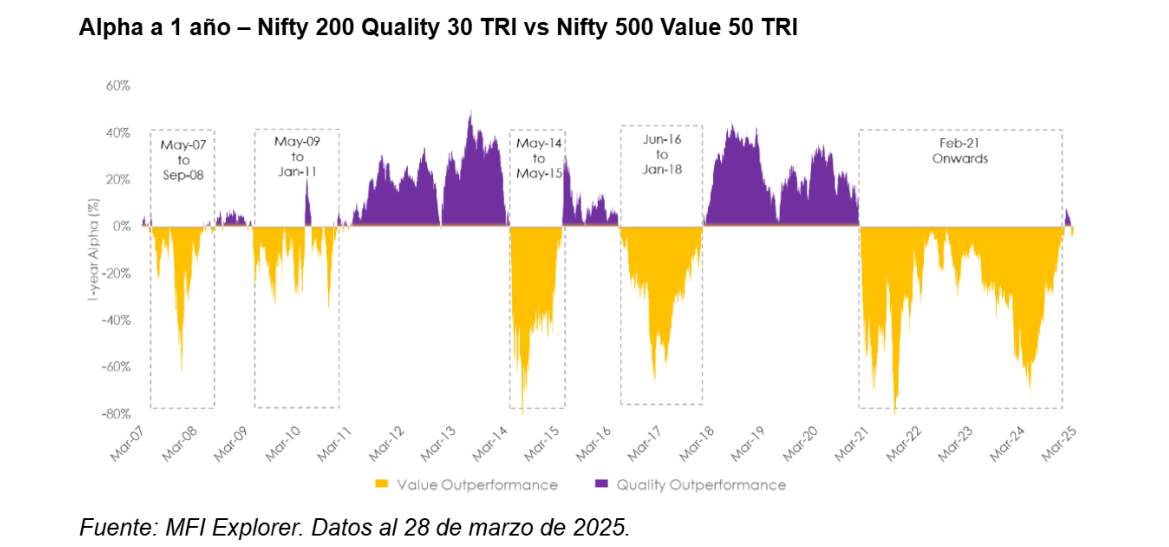

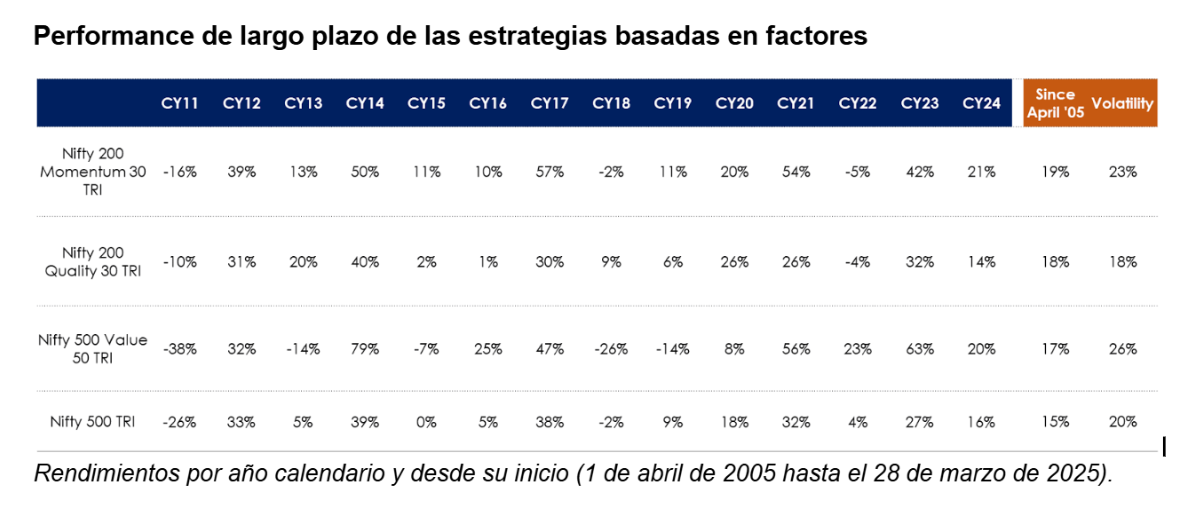

Tras varios años de dominio de las acciones value, ya se observa una rotación hacia las acciones de calidad. El índice Nifty 200 Quality 30 ha comenzado a superar al índice de value desde mediados de 2024, generando alfa de forma consistente.

Los datos históricos respaldan este cambio. En diferentes fases de retornos del mercado —negativos, moderados o altos— el índice de calidad ha superado el mercado amplio (Nifty 500), y ha sobrepasado el segmento de valor con menor volatilidad en ciclos negativos y moderados.

Dado que el ciclo de retornos extraordinarios observado en los últimos años parece haber llegado a su fin, y hay una mayor probabilidad de retornos más normales en los próximos doce meses, creemos que las acciones de calidad están bien posicionadas para destacar en el futuro próximo.

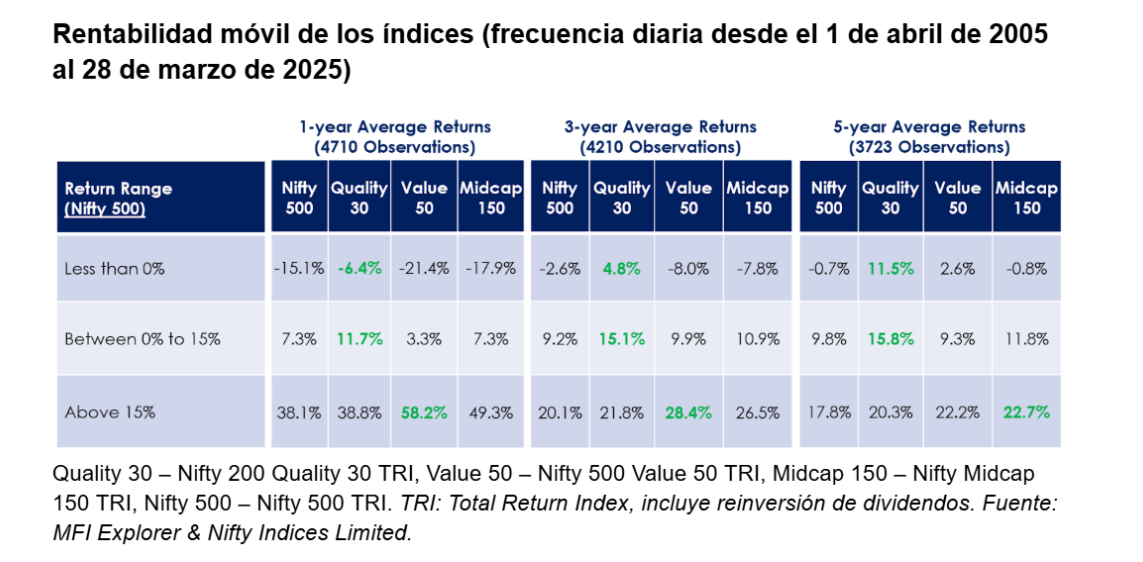

Además, como se puede observar en la siguiente tabla, a pesar de un rendimiento inferior en el periodo reciente, los retornos a largo plazo del índice de calidad han sido superiores tanto al índice de valor como al mercado general con menor volatilidad. La inversión basada en calidad también parece tener ventaja frente a otras estrategias durante periodos de incertidumbre, ya que las empresas con baja variabilidad en ganancias y beneficios tienden a ser más resilientes y ayudan a afrontar la volatilidad del mercado.

Reflexión final: fundamentos sólidos para el optimismo

La narrativa económica y de inversión en India sigue siendo sólida. A pesar de los vientos en contra externos, la resiliencia interna del país, las iniciativas políticas y el dividendo demográfico ofrecen razones de peso para mantenerse invertido —o entrar ahora. Mientras el capital global busca estabilidad y crecimiento, India presenta una combinación poco común de ambos.

Tribuna de opinión de Ajay Tyagi, gestor de UTI y parte del equipo de inversión de UTI AMC

Altment Capital Partners representa a UTI International en exclusiva en Iberia.

Pixabay CC0 Public DomainAutor: Arek Socha from Pixabay

Aunque la mayoría de los activos de los ETFs de renta variable se mantienen en productos de gestión pasiva, las firmas están lanzando fondos cotizados de gestión activa, algunos de ellos, dirigidos por gestores de fondos de renta variable conocidos y de éxito. ¿Cuáles son los pros y los contras de los ETFs activos de renta variable? ¿Y qué preguntas debería hacerse antes de comprar uno? Jason Kephart, director senior de calificación de estrategias multiactivos de Morningstar, aclara las dudas más comunes a la hora de incorporar los ETFs activos a las carteras de inversión.

Kephart explica que la mayoría de la gente probablemente esté familiarizada con los ETFs pasivos, que siguen un índice como el S&P 500 o el Russell 2000. Y lo que realmente los diferencia de los fondos de inversión es que cotizan intradía y tienen algunas ventajas fiscales. Pero, actualmente, cada vez más gestores de activos están lanzando versiones activas de ETFs que, básicamente, «son lo mismo que un fondo de inversión: un gestor selecciona valores para intentar batir un índice en lugar de replicarlo», replica Kephart.

Por qué los gestores de activos están lanzando ETFs activos de renta variable

El experto cree que los gestores están lanzando ETFs activos, en su mayor parte, «por los impuestos». En este punto, Kephart añade que los fondos de inversión no son muy eficientes desde el punto de vista fiscal, «especialmente en el caso de los fondos de renta variable», al contrario que los ETFs.

Pero recalca que los ETF activos tienen algunas ventajas más: «No importa en qué plataforma vayas a estar; puedes acceder a ellos. Además, suelen ser mucho más baratos que los fondos de inversión; tienen un precio bastante parecido al de las acciones institucionales -a las que muchos particulares no pueden acceder porque no alcanzan sus elevados mínimos-, y unos mínimos de inversión realmente bajos». Unos factores que, a juicio del experto, beneficia a cierto tipo de inversores, ya que «los más jóvenes, que no poseen 2.500 dólares para comprar una acción A de un fondo de inversión de renta variable activa, pueden conseguir un ETF de renta variable activa por un par de cientos de dólares».

Ventajas de los ETFs activos de renta variable

Kephart considera que uno de los mayores obstáculos que tienen los gestores activos para batir a los índices son las comisiones. Y, añade, que como los ETFs activos son más baratos, ese obstáculo se reduce. Ahora bien, «no va a ser una fórmula mágica, en el sentido de que se lance un ETF activo y de repente se bata al S&P 500, pero lo facilita. Por lo tanto, resalta que si se eligen gestores «realmente buenos» que se cree que tienen una ventaja a largo plazo, «las comisiones más bajas siempre van a inclinar las probabilidades a favor de los inversores, y los ETFs activos definitivamente tienen eso a su favor».

En cuanto a las estrategias activas clásicas de selección de valores, Kephart observa «más clones que no son exactamente clones». Es decir, que estos vehículos van a tener «como un 90% de solapamiento, van a seguir el mismo proceso de inversión, y van a parecerse mucho a sus hermanos fondos de inversión, pero no van a ser clones per se, por lo que puede que haya pequeñas diferencias de rendimiento».

¿Por qué los ETFs activos de renta variable son más eficientes fiscalmente que los fondos de inversión?

Uno de los defectos de los fondos de inversión en una cuenta sujeta a impuestos, según Kephart, es que cada año natural están obligados a distribuir las plusvalías a los accionistas, «lo que puede ser una experiencia realmente molesta y tal vez dolorosa si no esperabas recibir una factura fiscal».

Pero con los ETF activos, «no están obligados a hacer lo mismo», por lo que sólo pagará plusvalías cuando el inversor decida vender, explica Kephart. «Lo que hagan otros inversores en el fondo no afectará realmente a la situación de plusvalías y eso es lo que hace que los ETFs activos sean más eficientes».

Contras de los ETFs activos de renta variable activos

Pero los ETFs activos de renta variable también cuentan con aspectos desfavorables. Kephart apunta a uno claro: no pueden cerrarse a nuevos inversores como un fondo de inversión. El experto pone un ejemplo: «Una estrategia de pequeña capitalización suele tener una capacidad limitada. Si un fondo se hace demasiado grande, el gestor podría no ser capaz de ejecutar su estrategia en valores pequeños de la misma manera que lo hacía cuando el fondo era más pequeño. Y un ETF no puede hacer eso».

De esta forma, considera «un reto» las estrategias con más limitaciones de liquidez, como las de pequeña capitalización. «Las grandes capitalizaciones probablemente no sean una preocupación tan grande, pero creo que hay que vigilar de cerca los ETFs activos de pequeña capitalización, sobre todo si hay mucha selección de valores», concluye.

Preguntas para un asesor antes de invertir en ETFs activos de renta variable

Lo primero que hay que tener en cuenta, según Kephart, es que, sea cual sea el envoltorio, la selección de valores es muy difícil. «Es muy difícil batir a los índices a largo plazo, sobre todo teniendo en cuenta lo baratos que son los ETFs pasivos. Se puede obtener el S&P 500 por un par de puntos básicos. Por lo tanto, aunque los ETFs activos sean más baratos, sigue siendo fundamental que los inversores y asesores hagan sus deberes y elijan a los gestores que consideren que tienen una ventaja duradera que puede conducir a mejores resultados, especialmente dada la menor estructura de comisiones».

CaixaBank lanza Generación+, una nueva propuesta de valor para el segmento senior, que ofrece una gama completa de productos y soluciones dirigidas a dar respuesta a los retos que plantea desde el punto de vista de servicios financieros la creciente longevidad de la población.

La entidad refuerza así su propósito de acompañar a los clientes a lo largo de toda su vida e impulsa la creación de un paquete de productos innovadores que aportan planificación y acompañamiento para la jubilación y mejoras en la calidad de vida en la etapa del envejecimiento, tanto en lo referente a actividades de ocio y formación como en cuidados asistenciales.

Las tendencias demográficas evidencian la relevancia de una propuesta de valor como Generación +, según destaca el comunicado de la entidad. Actualmente hay más de 12 millones de personas en España con 60 años o más. Para el año 2030, se estima que este grupo constituirá el 23% de la población y abarcará el 39% de la riqueza neta del país. Se trata, además, de un colectivo con un nivel de formación más alto que en generaciones anteriores, con una mayor esperanza de vida, más concienciado en vivir mejor y que necesita soluciones durante todas las etapas de la jubilación.

Más recursos para la planificación financiera

La característica diferencial de Generación+ es una gama amplia de posibilidades para una planificación financiera sólida, personalizada según cada caso, que garantice recursos económicos a los clientes y tranquilidad ante el problema de no contar con los ahorros suficientes.

En ese sentido, Generación + incluye asesoramiento especializado y acompañamiento personalizado en los años previos a la jubilación para facilitar que los usuarios tengan una mejor salud financiera. El Grupo CaixaBank cuenta con un amplio portfolio de soluciones de ahorro desde edades tempranas, que permiten constituir el capital necesario para el mejor complemento para la jubilación, como, por ejemplo, rentas vitalicias o seguros de protección sénior. En 2024, VidaCaixa pagó prestaciones por importe de 5.716 millones a cerca de un millón de clientes, de los cuales, el 80% tiene más de 65 años.

Generación+ incorporará soluciones de inversión, fondos y carteras gestionadas por CaixaBank Asset Management, que se integrarán en el amplio abanico de productos de previsión y ahorro a largo plazo de la entidad, lo que reforzará la planificación financiera personalizada para cada etapa de la jubilación.

Asimismo, la entidad ofrecerá soluciones para el complemento de las rentas de los clientes a través de la licuación de su patrimonio inmobiliario, con diversas opciones para los casos en que se necesite más liquidez para cubrir gastos de cuidados personales. Entre las posibilidades que la entidad tiene disponibles, están la venta de la nuda propiedad de la vivienda (con mantenimiento vitalicio del usufructo por parte del cliente); la disposición de crédito con garantía de la vivienda (hipoteca inversa) o el anticipo de alquileres de su vivienda para poder sufragar los costes de una residencia especializada.

Con la hipoteca inversa, los clientes reciben una renta mensual utilizando la vivienda como garantía. Está dirigida a personas que quieren maximizar la renta y no tienen tanta preocupación por la transmisión patrimonial a posibles herederos. En el caso de la venta de la nuda propiedad, el cliente recibirá una renta vitalicia a cambio de ceder la propiedad de su vivienda a un tercero, pero manteniendo el uso y disfrute de la misma también de forma vitalicia

Si la necesidad del cliente es sufragar una residencia especializada, una opción será el anticipo de alquileres de la vivienda del cliente que podrán ser superiores al importe de mercado, regularizando posteriormente con los herederos.

CaixaBank ofrecerá un asesoramiento externo para que el cliente y sus familiares valoren cual es la mejor opción para cada caso particular, en función del importe del complemento de renta necesario, de la voluntad o necesidad de disfrute de la vivienda por parte de los herederos, de la necesidad de uso de la vivienda por parte del cliente y de la valoración del inmueble en el mercado inmobiliario. Por sus características, son soluciones dirigidas a clientes de grandes áreas urbanas.

Acompañamiento personalizado en cada paso

Por otro lado, Generación + incluye nuevas soluciones de acompañamiento a los séniors a través de un marketplace desarrollado por la entidad con productos pensados para la mejora de la calidad de vida durante las distintas etapas tras la jubilación.

Mediante este ecosistema de acompañamiento se dará respuesta a la demanda de servicios en el ámbito de las necesidades domésticas, la prevención y los cuidados. Por ejemplo, entre las diferentes propuestas, destacan los servicios de tramitación de las ayudas por los diferentes grados de dependencia, vehículos de ayuda para personas con movilidad reducida, financiación de obras de reforma para adecuar mejor el hogar, actividades de voluntariado, actividades de formación en universidades u otros centros de educación o viajes adecuados para el este colectivo. El marketplace estará en constante evolución en los próximos meses con nuevas ofertas de servicios.

Comprometidos con el colectivo senior

Con Generación +, CaixaBank activa una de las líneas de actividad recogidas en el Plan Estratégico 2025-2027, dentro del objetivo de acelerar el crecimiento mediante la mejora de la calidad del servicio de los clientes y el desarrollo del ecosistema senior para acompañar adecuadamente a este colectivo creciente en nuestro país.

La evolución del ecosistema de soluciones sénior supondrá también reforzar el compromiso con la atención prioritaria a los clientes más mayores que presta CaixaBank. En este contexto, la entidad está formando a más de 30.000 empleados en la mejora de la atención a los clientes en sus interacciones con el banco, tanto comerciales como de acompañamiento, basado en un mejor conocimiento de sus características diferenciales. La entidad cuenta con la mayor red de oficinas de España, con presencia en el 99% de las poblaciones españolas mayores de 5.000 habitantes, y está extendiendo su presencia en localidades rurales gracias al servicio de oficinas móviles, que ya llega a más de 1.300 municipios.

Además, en las oficinas se ha implementado un plan de acompañamiento que prioriza la atención a personas con dificultades de movilidad para reducir tiempos de espera y ayudar en el acceso a todo tipo de servicios financieros como, por ejemplo, el uso de los cajeros automáticos adaptados a las necesidades de los clientes. Los usuarios también se pueden dirigir al servicio de caja sin restricciones de horario y se ha consolidado el abono de pensiones los días 24 de cada mes, independientemente de que sea fin de semana o festivo

Por otro lado, para facilitar la comunicación con el servicio de atención al cliente, se ha habilitado la posibilidad de comunicación directa con su gestor asignado a través de Whatsapp y un número de teléfono exclusivo para los clientes sénior (900 365 065), atendido por personas que también reciben formación específica.

Los cajeros de CaixaBank cuentan con módulo para el uso de libretas de ahorro, un soporte que muchos clientes prefieren para el día a día. Además, los terminales han incorporado cambios para facilitar su uso por parte de personas con dificultades visuales o motrices, así como la posibilidad de configurar un menú sencillo que facilite la interacción.

Igualmente, CaixaBank imparte sesiones de formación en digitalización para personas mayores, en las que se explica operaciones como utilizar la banca digital, consultar los movimientos de la tarjeta o enviar dinero por Bizum. Esta iniciativa se complementa con acciones de divulgación en prevención del fraude, como la campaña lanzada recientemente con el trío de cómicos Tricicle. La iniciativa, titulada «A todos nos puede pasar», pretende sensibilizar a los ciudadanos, utilizando el humor característico de Tricicle, sobre cómo detectar y prevenir fraudes cibernéticos.

Junto a todas las medidas puestas en marcha para mejorar la atención a los clientes, cabe destacar también el compromiso activo con las personas mayores del programa de voluntariado de CaixaBank, integrado por empleados y exempleados de la entidad financiera, así como los programas de envejecimiento activo de la Fundación “la Caixa”. En ese sentido, CaixaBank impulsará iniciativas de colaboración con otras instituciones para mejorar el conocimiento de las necesidades de la población mayor y seguir dando respuesta a ellas.

Foto cedidaDe izquierda a derecha: Mónica Blesa, directora banca privada de Caixa Popular; Isabel Giménez, directora general de la FEBF y Ángel Martínez-Aldama, (presidente de Inverco.

El presidente de Inverco, Ángel Martínez-Aldama, ha participado en el Ciclo ‘Liderazgo y Emprendimiento con Valores’, organizado por la FEBF por su 35 aniversario, en colaboración con Caixa Popular. En la apertura, Isabel Giménez Zuriaga, directora general de la Fundación de Estudios Bursátiles y Financieros (FEBF), explicó cómo el 20 de abril empezaba su actividad la Fundación, con un compromiso diario de apoyo de la educación financiera y formación de cuadros medios en las pymes valencianas, directores financieros, controllers y asesores jurídicos. A lo largo de estos 35 años se han realizado actividades de posgrado (con 1500 antiguos alumnos), más de 60.000 asistentes a las jornadas/seminarios y 33 publicaciones.

Además, subrayó que “en un contexto de envejecimiento de la población, en el que las pensiones privadas van a necesitar un mayor desarrollo como complemento de las pensiones públicas, resulta de especial relevancia la concienciación social sobre el ahorro para la jubilación”.

Mónica Blesa, directora de banca privada de Caixa Popular, aseguró que su alianza con la FEBF “refuerza la estrategia de cooperativa con valores, cuyo objetivo es conseguir ser la entidad valenciana con mayor impacto social”.

Por su parte, Ángel Martínez-Aldama, presidente de Inverco, comenzó su intervención señalando que “en 2024 la inversión colectiva en España ascendió a más de 728.500 millones de euros, registrando un nuevo máximo histórico, apoyado por la rentabilidad en mercados, y tanto los fondos de inversión domésticos como internacionales registraron flujos de entrada positivos”.

Asimismo, comentó que “la rentabilidad positiva en 2024 estuvo próxima al 7%, destacando las categorías de acciones, donde la renta fija continuó generando rendimientos muy positivos al ahorrador conservador”. En relación a la inversión sostenible, Martínez-Aldama aseguró que “desde la entrada en vigor del Reglamento de Divulgación, los Fondos con criterios de sostenibilidad han pasado del 10% del patrimonio hasta el 37%, con 146.964 millones de euros”. Puntualizó que “la sostenibilidad es un reto social, como la digitalización o la defensa, siendo las tres puntas de lanza de la UE”.

Sobre los Fondos de Pensiones, el presidente de Inverco comentó que “se han batido máximos históricos en patrimonio para todos los sistemas, por los rendimientos generados, con un notable aumento de partícipes en empleo”. Siguiendo con esta comparativa internacional afirmó que “en España, la proporción de los activos privados para la jubilación (fondos de pensiones) respecto al PIB es de los más bajos de la OCDE, por lo que INVERCO ha promovido medidas de concienciación e impulso de los planes de pensiones”. En este sentido, aseguró que “sin educación financiera no podemos tomar decisiones informadas sobre nuestros ahorros, y resaltó, la importancia de la salud económica para la salud emocional”.

Respecto a las perspectivas para 2025, Martínez-Aldama comentó que se “prevé un volumen de activos en IIC de 790.000 millones de euros, lo que supondría un incremento del 8,4% con respecto a 2024, y en fondos de pensiones un incremento del 1,6% en relación a 2024, lo que supone 134.000 millones de euros”.

Por último, y dentro de las recomendaciones del informe OCDE “Capital Market Review of Spain 2024”, Martínez-Aldama quiso destacar que “es importante aumentar el tamaño del sector de los fondos de pensiones de empleo, incentivando el ahorro en planes de pensiones en las empresas y también el de los Panes Individuales, así como eliminar la posibilidad de retiradas anticipadas de los fondos de pensiones con liquidez a 10 años. Para Martínez-Aldama “el contexto geopolítico actual es una llamada a Europa para que sea más competitiva y deje de regular en exceso”.

Banca March, en el marco de su compromiso con la innovación, la digitalización y la transparencia operativa, ha formalizado su adhesión al sistema de pagos FXS operado por BME Post Trade Services, compañía del grupo Bolsas y Mercados Españoles (BME), parte de SIX Group AG. Esta alianza estratégica permite a la entidad ofrecer a sus clientes un servicio de liquidación de pagos en divisas más seguro, eficiente y transparente.

FXS es un sistema de pagos conforme al artículo 3 del Real Decreto-Ley 19/2018, de 23 de noviembre, que regula los sistemas de transferencia de fondos mediante normas comunes para la liquidación o compensación de operaciones de pago. Su diseño permite eliminar el riesgo de pérdida del principal en la fase de cumplimiento de obligaciones, gracias a un modelo de Pago contra Pago (PvP) que asegura la simultaneidad de los pagos recíprocos entre contrapartes.

A diferencia de otros sistemas, FXS no se interpone en las operaciones ni mantiene cuentas de efectivo de los participantes. Actúa como un tercero neutral que gestiona la ejecución de transferencias, garantizando la seguridad operativa sin asumir riesgos de contraparte. El sistema está sometido a la vigilancia del Banco de España, lo que refuerza su fiabilidad y solidez.

La incorporación de FXS completa la propuesta de valor de Banca March en el ámbito de los servicios sobre divisa. A través de una única plataforma de ejecución, los clientes, especialmente empresas y entidades financieras, podrán contratar futuros sobre divisa, como el xRolling FX, un producto diseñado para la cobertura eficiente del riesgo de tipo de cambio; realizar operaciones spot de compraventa de divisas, con total transparencia en precios y ejecución inmediata y liquidar pagos internacionales con la máxima seguridad, gracias a la integración con el sistema FXS.

Esta convergencia de productos en una sola plataforma no solo simplifica la operativa diaria de los clientes, sino que también mejora la eficiencia y la trazabilidad de las operaciones, reduciendo costes operativos y riesgos asociados.

“Banca March sigue consolidando su oferta de productos y servicios especializados en asesoramiento a empresas, con especial foco en las empresas familiares. Con esta nueva funcionalidad, Banca March se posiciona como una entidad pionera en ofrecer una solución integral para la gestión de divisas, combinando innovación tecnológica, seguridad jurídica y transparencia operativa”, ha señalado Enrique Sáenz de Santamaría, director de Tesorería de Banca March.

Por su parte, José Manuel Ortiz, Head de Securities Services de SIX a.i., ha declarado: “Estamos encantados de dar la bienvenida a Banca March al innovador sistema de liquidación de transacciones de cambio de divisas en modo de pago contra pago (FXS), que presenta numerosas ventajas frente a la liquidación bilateral y está diseñado para mejorar la eficiencia y reducir los riesgos asociados con las transacciones en divisas”.

La alianza con BME y la integración de FXS refuerzan el compromiso de Banca March con el desarrollo de soluciones financieras avanzadas, orientadas a aportar valor real y sostenible a sus clientes.