REVISTA 38 ESPAÑA, JUNIO 2025

| Por Anna Vicinanza | 0 Comentarios

| Por Anna Vicinanza | 0 Comentarios

| Por cristina.lopez | 0 Comentarios

Los reguladores europeos están planeando una amplia prueba de resistencia para las instituciones financieras no bancarias (NBFI), que incluirá a fondos de cobertura, firmas de capital privado, gestores de crédito y aseguradoras, según informa el Financial Times. Prevista para un posible lanzamiento en 2026, la prueba busca evaluar cómo los choques sistémicos podrían propagarse por el sector.

La iniciativa refleja una creciente preocupación por el papel de los actores no bancarios en los préstamos dentro de la eurozona, un sector que mueve 5 billones de euros, en medio de temores por desajustes de liquidez y apalancamiento oculto. El esfuerzo, liderado por el Banco Central Europeo (BCE), la Autoridad Europea de Valores y Mercados (ESMA), la Autoridad Bancaria Europea (EBA), la Autoridad Europea de Seguros y Pensiones (EIOPA) y la Comisión Europea, representa el primer intento de la UE por evaluar el riesgo de contagio en todo el sistema financiero, más allá de las pruebas ya existentes para bancos y aseguradoras.

Esta medida se alinea con iniciativas globales, como los recientes escenarios del Banco de Inglaterra sobre estrés provocado por fondos de cobertura. Para el crédito privado y los hedge funds, esto podría significar una supervisión más estricta, incluyendo posibles límites al apalancamiento y nuevas reglas de divulgación.

La jefa de supervisión del BCE, Claudia Buch, señaló que crisis como la de Archegos y los recientes episodios de falta de liquidez demuestran la necesidad de abordar los puntos ciegos en el sector no bancario.

“No todas las NBFI son más arriesgadas que los bancos, pero los riesgos deben entenderse bien”, apuntó.

Algunos países, como Francia, ya han comenzado pruebas piloto a nivel nacional. Mientras tanto, la UE ha aplazado hasta 2027 la aplicación de normas más estrictas de capital para las divisiones de inversión bancaria, lo que refleja una reevaluación más amplia de las prioridades regulatorias.

| Por Beatriz Zúñiga | 0 Comentarios

La Française, la división de gestión de activos multiespecialista de Crédit Mutuel Alliance Fédérale, ha anunciado el nombramiento de Philippe Verdier como secretario general del Grupo La Française. Según explica, sucede en el cargo a Pascale Auclair.

Desde la firma, apuntan que este nuevo cargo complementa sus responsabilidades actuales como director financiero y miembro del consejo ejecutivo del Grupo La Française. Además, como parte de este nombramiento, la organización de la secretaría general y del departamento financiero se ha estructurado en seis divisiones principales: Activos cotizados – Gestión de riesgos, cumplimiento y control interno; Activos no cotizados – Gestión de riesgos, cumplimiento y control interno; Legal, Cumplimiento de las actividades de Distribución y Transversales; Gestión de riesgos y riesgos operativos; Finanzas; y Proyectos de Transformación y Coordinación.

A raíz de este anuncio, Guillaume Cadiou, CEO del Grupo La Française, ha declarado: “Me complace nombrar a Philippe secretario general del Grupo La Française tras la jubilación de Pascale Auclair. Philippe ha desempeñado un papel clave en el reciente desarrollo de nuestra división de gestión de activos. Podrá aprovechar sus treinta y cinco años de experiencia en este sector y aún más en finanzas y gestión de organizaciones. También me gustaría aprovechar esta oportunidad para agradecer a Pascale su importante contribución al grupo La Française durante todos estos años».

Larga trayectoria profesional

Philippe Verdier cuenta con treinta y cinco años de experiencia en el sector financiero. Comenzó su carrera en 1989 en Compagnie de Suez antes de incorporarse a Banque Indosuez Luxembourg en 1994, donde fue director financiero. Philippe pasó a ser responsable del departamento de Finanzas y Organización de Fastnet en 1997, y posteriormente director de desarrollo de productos de Crédit Agricole Investor Services en 2002. A continuación, asumió el cargo de director de organización de KBL European Private Bankers en 2004.

En 2009, se incorporó a La Française AM Private Bank & La Française AM International como director general, antes de ser nombrado responsable para Luxemburgo de La Française en 2014. Philippe Verdier fue nombrado director financiero y de transformación de proyectos del grupo en 2016. Además, tiene un máster en Economía y Finanzas por la Universidad Dauphine de París y un posgrado en Relaciones Económicas Internacionales por el Institut d’études politiques (Sciences Po).

| Por Silvia Meijon | 0 Comentarios

BlackRock ha lanzado el fondo iShares Europe Defence UCITS ETF (DFEU), que sigue el índice STOXX Europe Targeted Defence Index. Según explica la gestora, el fondo está diseñado para proporcionar una exposición específica a las empresas europeas del sector de defensa, seleccionadas según su nivel de ingresos en un momento en que las naciones europeas están aumentando el gasto público para potenciar sus capacidades en defensa. La firma ha detectado que, a medida que Europa avanza en la reconfiguración de su arquitectura de seguridad y en el fortalecimiento de su resiliencia, los inversores muestran un interés cada vez mayor por alinear sus carteras con las prioridades estratégicas nacionales y con las oportunidades que ofrece el sector defensa.

La investigación del SIPRI indica que la OTAN, excluyendo a Estados Unidos, aumentó su gasto en 68.000 millones de dólares, un 19%, en el periodo de 2022 a 2023. Además, se destaca que todos los miembros de la OTAN aumentaron su gasto militar en 2024. La Comisión Europea también ha pedido un incremento en el gasto en defensa que sea «made in Europe«, con el objetivo de garantizar la seguridad a largo plazo y generar beneficios económicos para los países de la región. Las propuestas contemplan un aumento de los presupuestos europeos para generar un espacio fiscal de 650.000 millones de euros en un plazo de cuatro años. En este contexto, el 19 de mayo de 2025, el Reino Unido y la Unión Europea firmaron un Acuerdo de Seguridad y Defensa. Un estudio de BlackRock, realizado sobre una muestra de carteras de EMEA, revela que solo el 2 % cuenta con una asignación explícita al sector defensa, y que dicha exposición representa, de media, menos del 1,6 % del total de la cartera.

Sobre este ETF, Jane Sloan, responsable de Soluciones de Productos Globales de BlackRock para EMEA, declara: «En los últimos meses, nuestros clientes europeos han manifestado de forma constante su interés por obtener exposición al sector de la defensa en Europa. Numerosos países europeos están dispuestos a aumentar el gasto, reforzar la cooperación y dar prioridad a las empresas europeas. BlackRock ofrece a los inversores una exposición especifica al sector de la defensa europea. Al mismo tiempo, canaliza capital hacia Europa para apoyar la industria local y los objetivos estratégicos de los países de la región. Este nuevo lanzamiento proporciona a los clientes un conjunto de herramientas para expresar con precisión sus opiniones y acceder a los impulsores estructurales a largo plazo que presenta el sector de la defensa.»

Por otra parte, en palabras de Axel Lomholt, director General de STOXX: «En STOXX, estamos comprometidos con el desarrollo de soluciones de índices que respondan a la evolución de las prioridades estratégicas de Europa. Nuestro nuevo índice STOXX Europe Targeted Defence refleja esta misión, ofreciendo un enfoque transparente y basado en normas para seleccionar empresas que contribuyen a la defensa y la seguridad de Europa. El índice ofrece una representación precisa de la industria, al integrar datos de alta calidad sobre ingresos procedentes de equipos militares en la selección y ponderación de las empresas activas en la industria de defensa. Esto refleja las sinergias únicas de ISS STOXX, donde se combinan datos, conocimiento de expertos e innovación en índices para responder a las necesidades cambiantes del mercado».

El STOXX Europe Targeted Defence Index se basa en el STOXX Europe All Country All Cap Index y selecciona a sus componentes (ponderación por precio) en función de los niveles de ingresos procedentes de equipos militares, utilizando datos de investigación del ISS. Esta selección basada en los ingresos garantiza que el índice tenga un fuerte enfoque y concentración en empresas que generan un alto porcentaje de ingresos del sector de defensa. DFEU tiene un TER de 35 puntos básicos y está clasificado como artículo 6 bajo SFDR.

| Por Alicia Miguel | 0 Comentarios

Santander ha lanzado en España Beyond Wealth, su nuevo servicio global de family office, diseñado para atender de forma integral las necesidades de grandes patrimonios familiares e institucionales con independencia de los bancos con los que trabajen los clientes. Se trata de un servicio de consultoría patrimonial independiente, dirigido a familias, single family offices e instituciones con patrimonios a partir de 50 millones de euros.

Se prestará a través de una filial del grupo para asegurar la máxima independencia, explican en la entidad. Beyond Wealth S.A. nace con el objetivo de convertirse en un socio estratégico de confianza para aquellos patrimonios que buscan una gestión profesional y a medida de su legado financiero, empresarial y personal. El family office de Banco Santander, dirigido globalmente por Carmen Gutiérrez, combina el rigor financiero con un enfoque multidisciplinar, abarcando desde la planificación estratégica patrimonial hasta la filantropía.

Entre los servicios que ofrecerá el nuevo family office en España, y que pueden disfrutar tanto los clientes como los no clientes del banco, destacan la planificación patrimonial, la asignación estratégica de activos, la plataforma de consolidación y el gobierno familiar (apoyo en la definición de protocolos familiares, estructuras de decisión y educación financiera de las nuevas generaciones). Adicionalmente, se prestarán servicios como el análisis de oportunidades de inversión y el control de costes, rentabilidades y riesgos. Todo ello dirigido a ayudar a los clientes con la totalidad de sus inversiones con independencia de su naturaleza: inmobiliarias, empresariales y/o financieras.

«Con este lanzamiento la entidad da un paso más en su compromiso por acompañar a los clientes en cada etapa de su vida patrimonial. El servicio de family office ofrece independencia, experiencia y visión a largo plazo para ayudar a las familias a construir un legado sólido y duradero», explican en la entidad.

El equipo especializado de Beyond Wealth estará en España bajo la dirección de Sol Moreno de Los Ríos, directora de Segmentos Especializados y responsable del área de grandes patrimonios de Santander Private Banking España, y lo encabezará Javier Lafarga, consejero delegado de la nueva filial, junto a diez profesionales con amplia experiencia en gestión patrimonial, real estate, mercados privados y planificación, con un enfoque centrado en la personalización y la exclusividad.

Con este lanzamiento, Banco Santander refuerza su posicionamiento como una entidad global orientada al servicio exclusivo y al acompañamiento estratégico de las grandes familias empresarias y patrimoniales.

| Por Ignacio Valles | 0 Comentarios

Bankinter Gestión de Activos ha creado dos nuevos fondos para reforzar su gama buy & hold, productos que invierten en títulos de renta fija hasta su vencimiento. Aunque el banco siempre ha tenido en su oferta este tipo de fondos, desde 2023 aprecia una mayor demanda gracias a la recuperación de las rentabilidades ofrecidas por los activos de renta fija frente a las registradas en 2022.

Ahora, el banco incrementa su oferta con los fondos Bankinter Deuda Pública 2029 y Bankinter Buy & Hold para inversores de perfil conservador pero que buscan una mayor rentabilidad y durante un plazo más largo ahora que las Letras del Tesoro van disminuyendo su rendimiento, al igual que los repos (similares a los depósitos, pero con plazos extremadamente cortos, a un día).

El fondo Deuda Pública 2029 invierte en títulos de deuda de estados, mientras que el Buy & Hold lo hace en deuda corporativa. Este último está pensado para perfiles que, aun siendo conservadores, quieren optar a algo más de riesgo, lo que da mayores posibilidades de rentabilidad. Ambos fondos tienen vencimiento a cuatro años.

Las ventajas de este tipo de fondos es que el cliente mantiene intacto el capital invertido a su vencimiento y que recibe la rentabilidad recurrente producida por los títulos de deuda en los que invierte.

A ello se une que los buy & hold presentan la oportunidad de entrar en este tipo de activos antes de nuevas eventuales bajadas de tipos, lo que hará que pueda conseguir mejores rentabilidades de cartera que si se centra en plazos cortos, como las que tienen las citadas Letras del Tesoro. Se trata de fondos de gestión activa en los que la gestora analiza periódicamente los activos que tienen en cartera dichos productos para hacer variaciones, si considera que hay más expectativas de rentabilidad.

La gestora considera que la gama buy & hold no es una moda, sino que debe tener una posición dentro de la oferta de manera constante, con lo que, gracias a esta incorporación de nuevos productos, el banco tiene disponibles para sus clientes diversos buy & hold con distintos plazos y distinta tipología con el fin de adaptarse a sus demandas.

| Por Ignacio Valles | 0 Comentarios

AllianceBernstein L.P., firma especializada en inversión global con 785.000 millones de dólares en activos bajo gestión, incorpora a Flaminia Saffoncini como Associate de Desarrollo de Negocio para EMEA especializada en soluciones para hedge funds. Saffoncini, que trabajará desde la oficina de AB en Madrid, será un miembro clave del equipo europeo centrándose en el desarrollo de negocio, relación con inversores y atención al cliente de alternativos líquidos.

Saffoncini se une a AllianceBernstein desde JP Morgan Private Bank, donde trabajó durante casi seis años en diferentes ciudades europeas. En Madrid, lideró la actividad estratégica y operativa del Innovation Economy Group en más de 20 mercados internacionales de Banca Privada en América Latina, Europa, Oriente Medio y Asia. Antes de ocupar este cargo, Flaminia trabajó en JP Morgan Private Bank en Londres y Milán, colaborando con banqueros senior y asesores patrimoniales para UHNWI (Ultra High Net Worth Individuals por sus siglas en inglés) y empresas familiares.

Sobre su nombramiento, Flaminia Saffoncini destaca: “Estoy encantada de unirme a una empresa tan consolidada como AllianceBernstein y a un equipo tan comprometido con ofrecer las mejores soluciones a sus clientes. En mi nuevo puesto, colaboraré en la gestión de proyectos y el desarrollo de procesos en alternativos líquidos, y tendré la oportunidad de interactuar con clientes de toda la región de EMEA, lo que me hace estar muy ilusionada por iniciar este nuevo camino”.

“Estamos muy contentos de recibir a Flaminia en AllianceBernstein. Su nombramiento es una muestra del crecimiento de la compañía, no solo en España, sino en EMEA. Su incorporación nos permitirá seguir afrontando nuevos retos y detectando oportunidades para reforzar los servicios que ofrecemos”, añade Miguel Luzarraga, Managing Director en Iberia de AllianceBernstein.

Saffoncini tiene un Master in Management por la ESCP Europe Business School y es licenciada en administración y dirección de empresas internacional por la Università Commerciale “Luigi Bocconi” en Milán.

| Por Ana Prieto Pérez | 0 Comentarios

El sector inmobiliario institucional ha dependido tradicionalmente de análisis financieros estáticos, valoraciones basadas en comparables históricos y estimaciones subjetivas sobre el estado de los activos. Sin embargo, la irrupción de la inteligencia artificial (IA) está transformando radicalmente este enfoque, proporcionando a los gestores de fondos de inversión y a las instituciones financieras herramientas más precisas y dinámicas para la toma de decisiones.

Uno de los mayores desafíos en la inversión inmobiliaria es la falta de transparencia sobre el estado real de los activos. Hasta ahora, los informes de mantenimiento y las inspecciones eran los únicos métodos disponibles para evaluar la salud de una cartera de inmuebles. La IA ha cambiado este paradigma mediante el análisis avanzado de datos estructurales, históricos de mantenimiento y patrones de comportamiento de los activos.

Hoy en día los modelos de IA pueden identificar tendencias de deterioro, predecir el ciclo de vida útil de los componentes estructurales y calcular los costes de mantenimiento futuros con un grado de precisión sin precedentes. Esto permite a los inversores anticiparse a futuras depreciaciones o sobrecostes inesperados, optimizando así su rentabilidad a largo plazo.

Los fondos de inversión inmobiliaria necesitan tomar decisiones ágiles en un entorno de mercado cada vez más volátil. La IA permite analizar en tiempo real grandes volúmenes de datos de distintas fuentes, como registros de mantenimiento, métricas de ocupación, tendencias macroeconómicas y regulaciones locales. Con esta capacidad de procesamiento, los inversores pueden evaluar el rendimiento de sus activos con una granularidad mucho mayor y ajustar sus estrategias con rapidez.

Además, las herramientas basadas en inteligencia artificial pueden modelar múltiples escenarios de inversión, simulando el impacto de diferentes variables, como fluctuaciones en el coste de materiales, cambios en la normativa urbanística o variaciones en la demanda del mercado. Esto reduce drásticamente el riesgo asociado a la toma de decisiones y permite que las carteras inmobiliarias se adapten de manera más eficiente a las condiciones cambiantes.

Una nueva dimensión

El modelo tradicional de valoración inmobiliaria se basa en datos históricos y en análisis de mercado que a menudo no reflejan con exactitud el estado real de un activo. La IA introduce una nueva dimensión en este proceso, al integrar información en tiempo real sobre el estado estructural de los inmuebles, su historial de mantenimiento y sus perspectivas de rendimiento futuro.

Por ejemplo, los sistemas de IA visual pueden analizar imágenes captadas por drones y sensores IoT para detectar anomalías en la infraestructura y calcular su impacto en el valor del activo. De esta forma, los gestores de fondos pueden ajustar sus estrategias de inversión con base en datos objetivos y no solo en comparaciones con otros inmuebles del mercado.

Gracias a la IA, los fondos de inversión pueden segmentar su cartera con mayor precisión y tomar decisiones basadas en un análisis profundo de cada activo. En lugar de aplicar estrategias generalistas, los gestores pueden diferenciar entre activos con gran potencial de revalorización y aquellos que requieren un mayor gasto de mantenimiento.

Esto permite no solo optimizar la asignación de capital, sino también mejorar la rentabilidad de cada inversión mediante la automatización de procesos operativos. En términos de estrategia, la IA puede ayudar a definir la mejor combinación entre activos core, value-add y oportunistas, ajustándose al perfil de riesgo y rentabilidad de cada inversor.

La inteligencia artificial está marcando una nueva era en el sector inmobiliario institucional. En entorno donde la competencia es feroz y la incertidumbre económica forma parte del día a día, contar con herramientas avanzadas de análisis y predicción es una ventaja competitiva incuestionable. Los fondos que integren la IA en sus estrategias no solo mejorarán su capacidad de gestión, sino que también maximizarán su retorno de inversión con un nivel de precisión nunca antes visto.

La pregunta ya no es si la IA transformará la inversión inmobiliaria, sino quiénes serán los primeros en aprovechar su potencial para liderar el cambio.

Tribuna de Tiago Guerra, Country Manager de PortalPRO para España y Portugal.

| Por Ana Prieto Pérez | 0 Comentarios

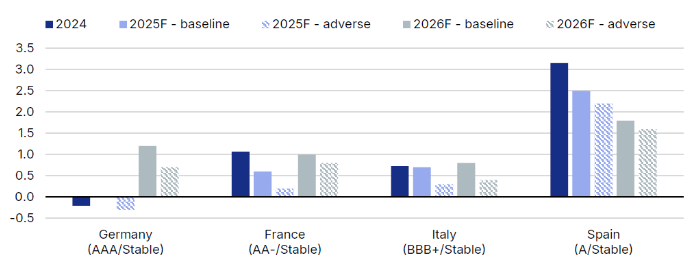

El crecimiento de la economía española sigue siendo superior al de la eurozona gracias a la mejora del mercado laboral, los fuertes ingresos por turismo y la disponibilidad de fondos de la UE. Aun así, es necesario proseguir con la consolidación fiscal y las reformas para mejorar la resistencia de España ante posibles perturbaciones.

En este escenario, mantenemos nuestras perspectivas de base para el crecimiento del PIB de España en el 2,5% en 2025 (A/Estable) a pesar de la ralentización del crecimiento mundial y de la incertidumbre que rodea a las negociaciones comerciales y arancelarias con EE.UU. Las tranquilizadoras perspectivas a corto plazo se apoyan en un crecimiento mayor de lo esperado el año pasado (3,2%) y en el sólido impulso del primer trimestre.

Sin embargo, nuestras perspectivas para 2026 son más conservadoras (gráfico 1). Esperamos que el crecimiento del PIB real se ralentice hasta el 1,8%, en línea con el potencial estimado del país a medio plazo, a medida que desaparezcan algunos de los factores que impulsan el crecimiento y se haga necesaria una política fiscal más restrictiva para seguir reduciendo el déficit presupuestario.

El sólido crecimiento actual no puede ocultar las vulnerabilidades de la economía, especialmente en un escenario adverso de aumentos sustanciales y duraderos de los aranceles por parte de EE.UU. y de represalias más amplias por parte de los socios comerciales. Es probable que el sector automovilístico español, orientado a la exportación y el mayor de Europa después del alemán, se vea especialmente afectado en estas circunstancias.

En este escenario adverso, el crecimiento se ralentizaría hasta el 2,2% en 2025 y el 1,5% en 2026, debido al debilitamiento de la demanda exterior y al estancamiento industrial de la eurozona. España también sería vulnerable a las consecuencias indirectas de una guerra comercial a gran escala por la reducción del turismo y la inversión, si una recesión en EE.UU. y un crecimiento europeo lento frenan la actividad transfronteriza.

Gráfico 1: La economía española crece por encima de otros países de la eurozona en términos interanuales, %.

El mercado laboral, los fondos de la UE, el turismo, la baja exposición a Rusia y la evolución inmobiliaria apuntalan el crecimiento económico. Múltiples factores explican el sólido crecimiento de España este año.

En primer lugar, la mano de obra está creciendo rápidamente, apoyada por la elevada inmigración, principalmente procedente de Sudamérica. Las reformas anteriores han aumentado la flexibilidad del mercado laboral. Las afiliaciones a la seguridad social se han disparado, en parte como reflejo de los cambios de comportamiento desde la pandemia, cuando el empleo formal permitía a los trabajadores acceder a las ayudas estatales. Junto con la digitalización -España tiene la tasa de adopción de fibra óptica doméstica más alta de Europa-, esto ha provocado el abandono del empleo “sumergido” (en negro), aunque la tendencia parece estar estabilizándose.

En segundo lugar, el desembolso de los fondos de recuperación de la UE, equivalentes al 11% del PIB, sigue estimulando la inversión en España y apoyando el crecimiento. A finales de marzo, España había ejecutado 49.000 millones de euros, es decir, el 64% de su asignación de 163.000 millones de euros. La ejecución anual se mantuvo relativamente estable, con los desembolsos de 2024 ligeramente por debajo del año anterior, pero por encima de los de 2022. Esperamos que los fondos restantes, unos 123.000 millones de euros, se asignen a proyectos hasta 2026 y se desembolsen posteriormente.

En tercer lugar, el turismo se mantiene boyante, ya que la inestabilidad y la inflación en destinos competidores como Egipto y Turquía contribuyen a atraer visitantes a España.

Estas tendencias deberían permitir que continúe el crecimiento registrado en 2023-2024, con un consumo privado y unas inversiones que se espera aceleren su ritmo a medida que se normalicen las exportaciones de servicios y el crecimiento del consumo público. El sólido crecimiento económico también debería contribuir a mantener la dinámica positiva de los resultados del mercado laboral, con una tasa de desempleo en mínimos de varias décadas (10,6% en el primer trimestre de 2025).

Los limitados lazos comerciales y energéticos de España con Rusia contribuyeron a aislarla del impacto económico inicial de la guerra en Ucrania, mientras que el refuerzo de la capacidad de las energías renovables, apoyado por la aplicación de los fondos de la UE, contribuyó a unos precios de la energía estables y comparativamente más bajos que los de otras grandes economías europeas. Las recientes tensiones en las infraestructuras y el bajo gasto en defensa apuntan a necesidades de inversión que, de abordarse, podrían aumentar la resistencia y apoyar el crecimiento a largo plazo, pero podrían presionar las finanzas públicas.

De cara al futuro, el sector inmobiliario podría emerger de nuevo como un importante motor de crecimiento debido a la fuerte demanda subyacente, las limitaciones estructurales de la oferta y las favorables condiciones de financiación, dada la relajación de la política monetaria del BCE, que prevé recortes de tipos a lo largo del año.

El crecimiento de la población española impulsado por la inmigración ha intensificado la escasez de viviendas en el país, especialmente en las ciudades y en la costa. El desapalancamiento del sector privado desde la crisis de 2008 ha dejado la deuda de las empresas y los hogares por debajo de la media de la UE, lo que les proporciona un amplio margen para invertir. El impulso continuado del mercado inmobiliario podría dar lugar a un crecimiento del PIB mejor de lo previsto en el futuro.

España ha utilizado la importante financiación de la UE para invertir en infraestructuras y energía verde, apoyando el crecimiento y permitiendo al mismo tiempo una consolidación fiscal gradual. El déficit presupuestario alcanzó un máximo de alrededor del 10% del PIB en 2020 durante la pandemia y se redujo al 3,2% en 2024.

Con una deuda pública del 102% del PIB y unos pagos netos de intereses del 1,8% del PIB en 2024, el espacio fiscal de España sigue siendo limitado, especialmente si se intensifica la guerra comercial de EE.UU. Suponiendo que no se produzcan shocks significativos, esperamos que el déficit fiscal disminuya modestamente hasta el 2,5% del PIB (desde el 2,8% de 2024) y que la deuda se reduzca aún más hasta alrededor del 92% del PIB en 2030.

Esperamos que la disminución del déficit fiscal se desacelere, ya que el crecimiento de los ingresos se ralentizará en consonancia con el menor crecimiento económico. Por esta razón, el compromiso de limitar el crecimiento anual del gasto por debajo del 3%, frente a un crecimiento previsto del PIB nominal del 4%, es una señal importante de la disciplina fiscal necesaria para aumentar la resistencia de las finanzas públicas españolas.

Es improbable que el paquete de apoyo de 14.000 millones de euros anunciado recientemente por el Gobierno en respuesta a los riesgos arancelarios -que comprende 7.000 millones de euros en líneas de crédito ICO, 5.000 millones de euros en reasignaciones de fondos de la UE y ayudas temporales al mercado laboral- afecte materialmente a las finanzas públicas o a los resultados macroeconómicos. La próxima fecha de revisión del rating de España prevista por Scope es el 18 de julio de 2025.

Tribuna de Jakob Suwalski y Brian Marly, analistas del sector público y soberano de Scope Ratings.

| Por Ignacio Valles | 0 Comentarios

GAM Investments ha anunciado el nombramiento de un nuevo equipo de renta variable europea compuesto por Tom O’Hara, Jamie Ross y David Barker. Según explican, este equipo, operativo desde el mitad de mayo, ha asumido la responsabilidad de la gestión de inversiones de los fondos GAM Star European Equity y GAM Star Continental European Equity. «Aportan un enfoque de inversión de alta convicción y sin sesgo de estilo, que complementa la larga trayectoria de GAM en renta variable europea. Representa un nuevo hito en la transformación de GAM y su compromiso continuo con la excelencia en la inversión», indican desde la gestora.

A raíz de este anuncio, Tom O’Hara, director de Inversiones en Renta Variable Europea en GAM, ha comentado: “Es estupendo unirse a GAM. Este es un momento muy emocionante en la recuperación de la compañía, respaldada por un accionista mayoritario con visión a largo plazo y una sólida cultura centrada en la inversión, que remonta sus orígenes a Gilbert de Botton. A nivel personal, mi carrera como inversor comenzó gracias a John Bennett, quien pasó 17 años en GAM gestionando renta variable europea y siempre habló muy bien de la filosofía de inversión de la firma. Así que, para nosotros, estar aquí se siente como una elección natural”.

“Nuestro enfoque seguirá siendo coherente con el que hemos tenido en el pasado. Estamos gestionando una cartera concentrada y de alta convicción, compuesta por unas 30 acciones, utilizando nuestro marco de trabajo ‘all-in’, que es sencillo y repetible. Este combina el crecimiento esperado de beneficios, el retorno en efectivo y la variación en valoración para evaluar si el potencial de rentabilidad de una empresa supera al del mercado en general”, ha añadido David Barker, gestor.

Desde la firma explican que, aunque el equipo aporta una perspectiva renovada, mantiene su compromiso con la entrega de una estrategia central, flexible y sin sesgo de estilo, que se basa tanto en el legado de GAM como en su propia trayectoria como inversores exitosos en renta variable europea. Su proceso se fundamenta en la investigación fundamental y ofrece a los clientes perspectivas claras basadas en datos. «Queremos ser de código abierto. Eso significa compartir con nuestros clientes nuestras ideas de inversión, el proceso y los supuestos de rentabilidad de manera transparente y coherente en todas nuestras comunicaciones», ha destacado Barker.

Por su parte Elmar Zumbuehl, CEO del grupo GAM Investments, ha destacado el enfoque renovado de estos tres gestores, así como su estrecha colaboración en equipo y el uso de tecnología avanzada para centrarse en lo que realmente importa reflejan plenamente los cambios transformadores que están ocurriendo en la gestión activa. «Su incorporación refuerza significativamente nuestra oferta especializada en renta variable activa y, con el renovado interés de los inversores en Europa, vemos esto como un paso importante hacia adelante para la plataforma especializada de renta variable activa de GAM y para nuestros clientes”, ha añadido.

El equipo también considera que el contexto macroeconómico está cambiando de forma decisiva a favor de Europa. Según el gestor Jamie Ross, durante décadas, las valoraciones bajas por sí solas no fueron suficientes para catalizar un cambio en Europa, pero considera que eso ya no es así. «El reajuste geopolítico ha sido impulsado, en parte, por el regreso de Donald Trump, quien ha hecho más por la unidad de la UE que cualquier presidente desde la posguerra. Estamos viendo una Europa más decidida: una postura fiscal más flexible en Alemania, mensajes más coherentes por parte de los líderes de la UE, y un impulso creciente hacia la innovación, la inversión y la simplificación regulatoria”.

“Europa tiene una oportunidad generacional para redefinirse, que exige una acción cohesionada en materia de política industrial, seguridad energética y soberanía tecnológica. Estos cambios generarán una nueva generación de ganadores en toda la región. Creemos que esto marca un punto de inflexión clave para el mercado de renta variable europeo”, ha insistido Ross.

Por último, Elmar Zumbuehl, CEO del Grupo GAM Investments, añadió: “Estamos encantados de dar la bienvenida a Tom, Jamie y David a GAM. Su enfoque innovador, el sólido trabajo en equipo y el uso de tecnología avanzada centrada en lo realmente importante encarnan plenamente los cambios transformadores que se están produciendo en la inversión activa. Su incorporación refuerza significativamente nuestra oferta especializada en renta variable activa y, con el renovado interés de los inversores en Europa, vemos este paso como un gran impulso para la plataforma de renta variable activa especializada de GAM y para nuestros clientes».